Rapport n° 367 (2021-2022) de M. Daniel GREMILLET , fait au nom de la commission des affaires économiques, déposé le 19 janvier 2022

Disponible au format PDF (1,3 Moctet)

Synthèse du rapport (1009 Koctets)

-

L'ESSENTIEL

-

I. LA CONCURRENCE SUR LE MARCHÉ DE

L'ASSURANCE EMPRUNTEUR FONCTIONNE DE FAÇON SATISFAISANTE, LES PRIX AYANT

BAISSÉ DE 20 À 40 % SANS BAISSE DES GARANTIES

-

II. ROMPRE LE BON ÉQUILIBRE ATTEINT EST

CONTRE-PRODUCTIF, PUISQU'IL PÉNALISERAIT DUREMENT LES PUBLICS SENIORS ET

FRAGILES SANS CRÉER DE NOUVELLES ÉCONOMIES POUR LES PROFILS PEU

RISQUÉS

-

III. POUR FACILITER LA RÉSILIATION DES

ASSURANCES EMPRUNTEUR, LA COMMISSION A CEPENDANT RENFORCÉ DRASTIQUEMENT

LES OBLIGATIONS D'INFORMATION ET LES SANCTIONS EN CAS DE MANQUEMENT

-

IV. SUPPRIMER LE QUESTIONNAIRE MÉDICAL POUR

FACILITER L'ACCÈS À L'EMPRUNT IMMOBILIER DES PERSONNES

MALADES

-

I. LA CONCURRENCE SUR LE MARCHÉ DE

L'ASSURANCE EMPRUNTEUR FONCTIONNE DE FAÇON SATISFAISANTE, LES PRIX AYANT

BAISSÉ DE 20 À 40 % SANS BAISSE DES GARANTIES

-

EXAMEN DES ARTICLES

-

TITRE IER

DROIT DE RÉSILIATION À TOUT MOMENT

DE L'ASSURANCE EMPRUNTEUR

ET AUTRES MESURES DE SIMPLIFICATION

-

Article 1er

Création d'un droit de résiliation infra-annuel sans frais

pour l'assurance emprunteur d'un crédit immobilier

-

Article 2

Renforcement de l'obligation de motiver les décisions

de refus de substitution d'assurance emprunteur

pour un crédit immobilier

-

Article 3

Obligation de transparence sur le droit à résiliation infra-annuel

de l'assurance emprunteur pour un crédit immobilier

à peine de sanctions administratives

-

Article 3 bis

(nouveau)

Information sur le coût de l'assurance sur une durée de huit ans

-

Article 4

Obligation de produire un avenant au contrat de crédit dans les dix jours

à compter de la demande de substitution de l'assurance emprunteur

pour un crédit immobilier

-

Article 4 bis

(nouveau)

Interdiction de modification des modalités d'amortissement du prêt

en cas d'acceptation par le prêteur d'une demande de substitution

-

Article 5 (non

modifié)

Sanctions administratives en cas de non-respect du droit de résiliation infra-annuel de l'assurance emprunteur pour un crédit immobilier

-

Article 6

Entrée en vigueur des dispositions du titre Ier

-

TITRE II

DROIT À L'OUBLI ET ÉVOLUTION DE LA GRILLE

DE RÉFÉRENCE DE LA « CONVENTION AERAS »

-

Article 7

Lancement des travaux pour réduire les délais du droit à l'oubli

pour les pathologies cancéreuses et élargir son bénéfice

à d'autres pathologies dans la grille de référence AERAS

-

Article 7 bis (nouveau)

Suppression du questionnaire médical pour certains prêts immobiliers

-

Article 8 (non

modifié)

Présentation d'un rapport du Gouvernement sur les données disponibles sur la mortalité et la morbidité pour une meilleure tarification du risque

-

Article 9

Rapport du Comité consultatif du secteur financier

sur la mise en oeuvre de la loi

-

TITRE IER

-

EXAMEN EN COMMISSION

-

RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 367

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 janvier 2022

RAPPORT

FAIT

au nom de la commission des affaires économiques (1) sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, pour un accès plus juste , plus simple et plus transparent au marché de l' assurance emprunteur ,

Par M. Daniel GREMILLET,

Sénateur

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; M. Alain Chatillon, Mme Dominique Estrosi Sassone, M. Patrick Chaize, Mme Viviane Artigalas, M. Franck Montaugé, Mme Anne-Catherine Loisier, MM. Jean-Pierre Moga, Bernard Buis, Fabien Gay, Henri Cabanel, Franck Menonville, Joël Labbé , vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, MM. Rémi Cardon, Pierre Louault , secrétaires ; MM. Serge Babary, Jean-Pierre Bansard, Mmes Martine Berthet, Florence Blatrix Contat, MM. Michel Bonnus, Denis Bouad, Yves Bouloux, Jean-Marc Boyer, Alain Cadec, Mme Anne Chain-Larché, M. Patrick Chauvet, Mme Marie-Christine Chauvin, M. Pierre Cuypers, Mmes Marie Evrard, Françoise Férat, Amel Gacquerre, M. Daniel Gremillet, Mme Micheline Jacques, M. Jean-Marie Janssens, Mmes Valérie Létard, Marie-Noëlle Lienemann, MM. Claude Malhuret, Serge Mérillou, Jean-Jacques Michau, Mme Guylène Pantel, MM. Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Mme Patricia Schillinger, MM. Laurent Somon, Jean-Claude Tissot .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4624 , 4699 et T.A. 706 |

|

Sénat : |

225 , 362 et 368 (2021-2022) |

L'ESSENTIEL

Alors que le marché de l'assurance emprunteur est désormais ouvert à la concurrence entraînant une diminution substantielle des prix pour les emprunteurs sans baisse des garanties, la commission des affaires économiques est saisie d'une proposition de loi instituant un dispositif de résiliation à tout moment. Elle a choisi de ne pas adopter ce dispositif, car il n'aurait pas créé de nouvelles économies, mais aurait pénalisé durement les publics âgés et fragiles. Derrière son apparent bon sens, la proposition de loi soumise à l'examen des sénateurs présentait en réalité bien plus de risques que d'avantages.

Afin de replacer l'humain et la solidarité au centre du dispositif et de permettre aux emprunteurs présentant une pathologie de santé de conduire leurs projets de vie, elle a par ailleurs supprimé le questionnaire médical pour les prêts immobiliers de moins de 200 000 euros et dont le terme est prévu avant le 65 e anniversaire de l'emprunteur.

Réunie le mercredi 19 janvier, la commission a préféré en conséquence conserver le droit de résiliation actuel tout en renforçant fortement les obligations d'information incombant aux prêteurs et aux assureurs et en simplifiant la procédure de résiliation, au profit de tous les assurés.

I. LA CONCURRENCE SUR LE MARCHÉ DE L'ASSURANCE EMPRUNTEUR FONCTIONNE DE FAÇON SATISFAISANTE, LES PRIX AYANT BAISSÉ DE 20 À 40 % SANS BAISSE DES GARANTIES

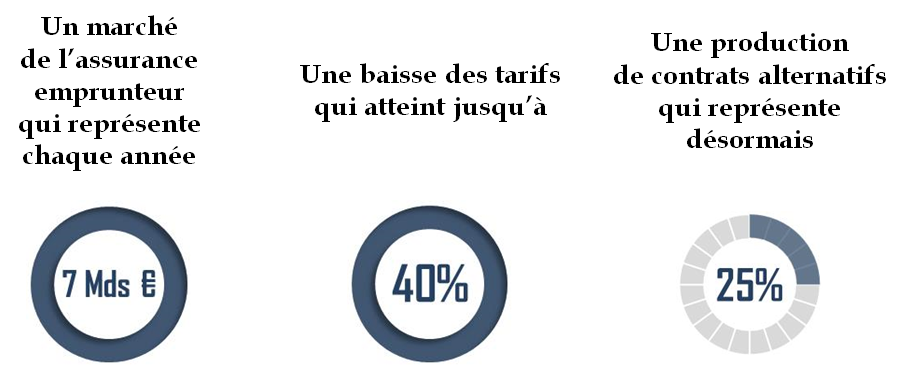

L'assurance emprunteur, qui vise à couvrir une personne physique contre le risque d'insolvabilité qui pourrait subvenir d'évènements comme le décès, une invalidité ou une perte d'emploi, représente un marché d'environ 7 milliards d'euros par an. Ses principaux acteurs sont les bancassureurs « historiques » ainsi que, depuis 2010, des assureurs dits « alternatifs ».

Depuis 2010 en effet, trois lois sont intervenues pour ouvrir à la concurrence le marché de l'assurance emprunteur en permettant aux emprunteurs de résilier-substituer leur contrat :

• la loi « Lagarde » de 2010 a permis de choisir, au moment de la souscription du prêt, une autre assurance emprunteur que celle proposée par le banquier ;

• la loi « Hamon » de 2014 a autorisé le changement d'assurance emprunteur à n'importe quel moment durant la première année du prêt ;

• l'amendement du sénateur Martial Bourquin, adopté en 2017, autorise les emprunteurs, au-delà de la première année du prêt, à résilier leur assurance emprunteur chaque année, pourvu que cela soit dans les deux mois qui précèdent la date d'échéance du contrat.

L'action du législateur s'est traduite, en quelques années, par une forte baisse des prix, sans diminution de la qualité des garanties, sur un marché connu pour offrir de confortables marges aux acteurs de l'assurance. L'arrivée d'acteurs alternatifs, qui proposent des contrats davantage individualisés que les bancassureurs, c'est-à-dire dont la tarification est adaptée précisément au profil de risque du client, a permis de diminuer le tarif moyen pour ces profils et a poussé les acteurs historiques du marché à s'aligner sur ces nouveaux concurrents pour ne pas perdre leur clientèle. Ils ont par ailleurs, eux aussi, développé de plus en plus les contrats individualisés.

Il est donc indéniable que la concurrence fonctionne sur ce marché, ainsi qu'en atteste le bilan qu'en a tiré le Comité consultatif du secteur financier en 2020.

Un autre indice de la bataille concurrentielle que se livrent les acteurs du marché depuis plusieurs années réside dans la baisse du nombre de souscriptions chez les bancassureurs et l'augmentation chez les assureurs-grossistes et les intermédiaires d'assurance.

Pour autant, il est exact que certains « irritants » demeurent à la marge, qui complexifient inutilement la démarche de résiliation-substitution et dont sont prioritairement victimes les profils peu familiers de leurs droits ou subissant un rapport de force défavorable avec le prêteur (absence de réponse du prêteur, imprécisions quant aux documents manquants lorsqu'il refuse la substitution, maintien du prélèvement des cotisations de l'ancien contrat tant que l'avenant au contrat n'est pas retourné signé, etc.).

Ce constat n'est pas nouveau, le Sénat ayant adopté à l'unanimité le 23 octobre 2019 une proposition de loi permettant de mettre fin aux pratiques dilatoires rarement mais encore trop souvent constatées. Ses dispositions avaient par ailleurs été reprises par les sénateurs et les députés lors de l'adoption du projet de loi « ASAP », avant d'être censurées par le Conseil constitutionnel pour cavalier législatif.

II. ROMPRE LE BON ÉQUILIBRE ATTEINT EST CONTRE-PRODUCTIF, PUISQU'IL PÉNALISERAIT DUREMENT LES PUBLICS SENIORS ET FRAGILES SANS CRÉER DE NOUVELLES ÉCONOMIES POUR LES PROFILS PEU RISQUÉS

A. L'ÉQUILIBRE ATTEINT EST SATISFAISANT, MAIS ENTRAÎNE DÉJÀ UNE HAUSSE DES TARIFS POUR LES SENIORS ET LES PUBLICS VULNÉRABLES

La proposition de loi examinée par la commission des affaires économiques comporte deux titres, dont le premier a essentiellement pour ambition de permettre la résiliation à tout moment du contrat d'assurance emprunteur. Les députés et le Gouvernement considèrent en effet qu'ainsi, les quelques consommateurs qui font encore face à des difficultés de résiliation seront davantage en mesure de bénéficier des gains de pouvoir d'achat auxquels une substitution d'assurance permet de prétendre. Le Gouvernement disait l'exact inverse il y a un an , lors de l'examen de la loi « ASAP », rejoignant alors la position du Sénat.

Sans être particulièrement attachés au maintien d'une période de deux mois, les sénateurs considèrent que les bénéfices d'une telle mesure sont très hypothétiques, si ce n'est quasi nuls, tandis que ses risques sont bien réels et déjà démontrés pour les seniors et les publics vulnérables.

Si l'ouverture à la concurrence s'est en effet jusqu'à présent traduite par un début de démutualisation, elle a également entraîné une hausse des tarifs de 33 % pour les personnes de plus de 55 ans . Il s'agit d'un signe tangible de démutualisation, ainsi que le note le CCSF dans son rapport : les acteurs historiques perdant progressivement leurs clients « sans risque », le risque moyen de leur portefeuille augmente, ce qui les conduit à augmenter les tarifs pour les personnes « à risque », c'est-à-dire précisément celles qui peinent à bénéficier de la mise en concurrence, leur profil n'intéressant que peu les assureurs alternatifs. Autrement dit, le principe selon lequel les emprunteurs sans risque paient un peu plus pour que les emprunteurs à risque aient, eux aussi, accès à la propriété, est progressivement mis à mal .

Or tout porte à croire, indépendamment de toute considération morale, que les tarifs continueront d'augmenter non seulement pour les seniors, mais pour tout emprunteur dont le prêteur sait qu'il n'intéresse pas la concurrence, afin de conserver leurs marges.

B. LA RÉSILIATION À TOUT MOMENT, CONTRAIREMENT AUX PRÉCÉDENTES RÉFORMES, N'APPORTERA PAS DE GAIN DE POUVOIR D'ACHAT SUPPLÉMENTAIRE

Le « jeu pourrait en valoir la chandelle » si la mesure permettait de nouveaux gains de pouvoir d'achat, substantiels, pour une plus grande partie des emprunteurs. Mais, à nouveau, cette mesure ne le permettra pas, pour les raisons suivantes :

• premièrement, depuis plusieurs années que la concurrence existe sur ce marché, une partie importante des emprunteurs souhaitant résilier leur contrat l'ont fait . La véritable mise en concurrence a eu lieu lorsque les emprunteurs ont reçu le droit de résilier durant chacune des années du prêt ;

• il est très peu probable que pour ceux qui ne l'ont pas encore fait, ce soit en raison de la période de deux mois à respecter ( cf. supra ), tant les blocages restent - heureusement - marginaux par rapport au nombre de contrats en cours. L'explication réside bien plutôt dans le fait qu'ils ne souhaitent pas le faire, qu'ils ignorent qu'ils en ont le droit depuis quatre ans, ou que leur prêteur leur a proposé une contre-offre satisfaisante ;

• les profils qui ont le plus à gagner de la mise en concurrence sont les profils peu risqués, souvent jeunes et cadres : par conséquent, ce ne sont pas ces profils qui sont victimes des manoeuvres dilatoires de certains prêteurs . D'une part, ils sont souvent les mieux informés de leur droit et, notamment, du fait qu'il existe une contrainte calendaire à respecter. Ils sont également les moins découragés par la nécessité d'engager des démarches commerciales. D'autre part, leur insatisfaction vis-à-vis du prêteur coûterait plus cher à la banque , qui risquerait de perdre un client attractif et tous les à-côtés (autres membres du couple ou de la famille, conseils financiers, etc.).

En réalité, la mesure aurait pour seule conséquence non pas de créer un nouveau droit, mais d'augmenter la probabilité de survenance d'une résiliation, notamment en créant un nouveau marché prospère pour le démarchage téléphonique , autre sujet de préoccupation pour les sénateurs.

C. LES GAINS DE POUVOIR D'ACHAT MIS EN AVANT DANS LE DÉBAT PUBLIC SONT TRÈS ÉLOIGNÉS DE LA RÉALITÉ

Les potentielles économies pour un emprunteur se chiffreraient entre 5 000 et 15 000 euros, est-il souvent avancé dans le débat public. Outre le fait que ces gains, s'ils étaient exacts, pourraient déjà être perçus puisque chacun peut aujourd'hui résilier son contrat une fois par an et qu'ils ne sont donc pas soudainement permis par cette proposition de loi, ils ne recouvrent en réalité que quelques cas très marginaux. Bien souvent, du reste, ils sont avancés sans aucune explication ni hypothèse sous-jacente et reflètent avant tout la stratégie commerciale de certains acteurs du marché.

Lorsqu'ils sont explicités, ces chiffres révèlent des hypothèses maximalistes, rarement rencontrées « sur le terrain » : par exemple, des prêts de 20 ans arrivant jusqu'à leur terme (alors qu'en moyenne, les prêts se terminent au bout de 8 ans), des couples dont chaque membre s'assure à 100 % (« garantie 200 % »), ce qui est rarement le cas.

D'après les données recueillies par le rapporteur tant auprès des services du ministère de l'économie que du CCSF, les économies moyennes se situeraient plutôt autour de 1 300 euros sur 8 ans, ce qui est non négligeable, mais sans commune mesure avec les données qui cristallisent le débat.

Se félicitant du bon fonctionnement de la concurrence sur ce marché, et constatant la quasi-absence d'impact positif de cette mesure, les sénateurs ont préféré maintenir l'équilibre satisfaisant actuel et ne pas prendre le risque d'une hausse des tarifs pour les personnes fragiles et les seniors.

III. POUR FACILITER LA RÉSILIATION DES ASSURANCES EMPRUNTEUR, LA COMMISSION A CEPENDANT RENFORCÉ DRASTIQUEMENT LES OBLIGATIONS D'INFORMATION ET LES SANCTIONS EN CAS DE MANQUEMENT

Si le marché fonctionne bien, il reste perfectible, raison pour laquelle le Sénat est intervenu deux fois en deux ans (proposition de loi « Bourquin » adoptée à l'unanimité en 2019, puis projet de loi « ASAP » en 2020). D'une part, tous les emprunteurs n'ont pas connaissance de leur droit à résiliation ; d'autre part, si elles restent le fait de quelques prêteurs, des manoeuvres visant à complexifier la démarche de résiliation pour les emprunteurs existent effectivement, ce qui contrevient frontalement à l'intention du législateur.

Par conséquent, les sénateurs ont adopté plusieurs mesures qui visent à permettre aux assurés de faire un usage effectif du droit que la loi leur confère. Ils ont ainsi :

• créé une obligation pour les assureurs d'informer leur client, une fois par an, de son droit de résiliation et des modalités d'exercice de ce droit. Il s'agit d'une mesure permettant un renforcement considérable du degré de connaissance de l'emprunteur quant à ses droits actuels ;

• indiqué qu'en cas de refus du prêteur de procéder à la résiliation, sa décision doit comporter l'intégralité des motifs de son refus et mentionner les informations ainsi que les garanties qu'il juge manquantes ;

• enserré dans des délais contraignants l'émission de l'avenant au contrat de prêt en cas d'acceptation de la substitution, afin qu'il soit impossible de continuer à percevoir les cotisations de l'ancien contrat lorsque le nouveau est entré en vigueur ;

• clarifié le droit existant en précisant ce qu'il faut entendre par la notion de date d'échéance. Celle-ci était parfois diversement interprétée par les prêteurs, créant une confusion en la matière préjudiciable à la fluidité de la procédure. Désormais, la date d'échéance sera la date anniversaire de signature de l'offre de prêt, ou, si une autre figure explicitement dans le contrat, cette date. Dans tous les cas, l'assuré aura le choix de la date qu'il préfère retenir ;

• précisé que cette définition harmonisée de la date d'échéance devra être indiquée directement sur la notice, c'est-à-dire sur le document que remet le prêteur à l'emprunteur en début de discussion lorsqu'il lui propose une assurance emprunteur ;

• souhaité que le prêteur rappelle à l'emprunteur, sur chaque document qu'il lui transmet relatif à son prêt, la date de signature de l'offre de prêt.

Par ailleurs, les sénateurs se félicitent que certaines dispositions de la proposition de loi soient des reprises de celles adoptées à l'initiative du Sénat en 2019 et en 2020, comme le renforcement des sanctions administratives en cas de manquement à ces obligations d'information. Par conséquent, ils les ont adoptées en l'état.

IV. SUPPRIMER LE QUESTIONNAIRE MÉDICAL POUR FACILITER L'ACCÈS À L'EMPRUNT IMMOBILIER DES PERSONNES MALADES

Les personnes atteintes ou anciennement atteintes de pathologies de santé font aujourd'hui face à d'importantes difficultés - si ce n'est à une impossibilité - pour accéder à l'emprunt immobilier, du fait des surprimes ou exclusions de garanties qui sont exigées de la part des assureurs pour les couvrir. En outre, même lorsque la pathologie n'affecte pas particulièrement l'espérance de vie, comme le diabète ou le cholestérol, les patients rencontrent ces obstacles.

Cette situation est insupportable pour des personnes dont l'achat d'une résidence représente souvent la possibilité de se projeter à moyen terme et de vivre une vie normale en dépit de l'affection. En outre, elle donne l'impression aux patients en rémission ou guéris qu'ils n'en auront jamais vraiment fini avec la pathologie, malgré le long combat qu'ils lui ont livré.

Les sénateurs sont convaincus que la solidarité doit s'appliquer pleinement à ces emprunteurs.

S'il existe aujourd'hui la convention AERAS, supposée permettre de trouver une solution aux emprunteurs qui font face à ces difficultés, force est de constater que son fonctionnement est jugé insuffisant par l'ensemble des associations de patients rencontrées par le rapporteur, et qu'elle ne permet pas la souscription de crédits dans des conditions normales. En outre, le droit à l'oubli, dont le délai est aujourd'hui de dix ans, ne semble pas tenir compte des dernières avancées médicales qui permettraient de le réduire. Du reste, il ne s'applique qu'aux pathologies cancéreuses.

L'article 7 de la proposition de loi est à cet égard décevant, puisqu'il se contente d'inviter les signataires de la convention AERAS à entamer des négociations sur le raccourcissement de ce délai et sur l'intégration de nouvelles pathologies, sous peine de reprise en main par le pouvoir règlementaire.

Les sénateurs, à la suite du rapporteur, ont donc acquis la conviction qu'il était temps que la loi évolue fermement sur ce sujet et remette l'humain au coeur de cette problématique qui engendre nombre de souffrances morales.

Le manque de solidarité et d'inclusion que la situation traduit, ainsi que la rupture d'égalité regrettable qui en résulte, semblent d'autant plus injustifiées que le niveau élevé des marges réalisées en assurance emprunteur donne toute latitude aux assureurs (historiques ou alternatifs) pour cesser ces discriminations et assurer un égal accès à l'emprunt.

Souhaitant placer les assurances face à leurs responsabilités, et alors que le niveau élevé de concurrence sur ce marché permet d'anticiper que les tarifs n'évolueront pas soudainement et de façon massive à la hausse, les sénateurs ont supprimé le questionnaire médical pour les prêts immobiliers de moins de 200 000 euros et qui arrivent à leur terme avant le 65 e anniversaire de l'emprunteur .

Il s'agit d'une étape fondamentale et inédite pour mettre en place un système inclusif et solidaire, qui rejette la discrimination dont sont victimes les personnes malades. Il s'agit d'un enjeu fort de société, qui ne saurait être réduit à un traitement comptable et aveugle des situations humaines génératrices de souffrance.

Les deux conditions mises en place par les sénateurs, qui pourront être progressivement levées après examen de la façon dont le marché de l'assurance emprunteur se comporte, visent à :

• éviter le risque d'« anti-sélection », c'est-à-dire le cas d'une personne âgée « à risque » réalisant un emprunt immobilier afin que la réalisation du risque se traduise par le remboursement du prêt par l'assurance, notamment au bénéfice de ses héritiers. Compte tenu de la durée moyenne des prêts au moment de leur émission, environ 20 ans, le bénéfice de cette mesure sera prioritairement réservé aux personnes âgées de moins de 45 ans, présentant en moyenne un risque de santé plus faible que les personnes âgées ;

• éviter une augmentation des tarifs pour les seniors. Les personnes empruntant à un âge supérieur à 45 ans ne devraient en effet pas subir de hausse automatique des prix, puisque la date de fin de remboursement de leur prêt (au-delà de 65 ans) autorisera le prêteur à conserver le questionnaire médical en vue de la tarification du risque.

EXAMEN DES ARTICLES

TITRE IER

DROIT DE

RÉSILIATION À TOUT MOMENT

DE L'ASSURANCE EMPRUNTEUR

ET

AUTRES MESURES DE SIMPLIFICATION

Article 1er

Création d'un droit de résiliation

infra-annuel sans frais

pour l'assurance emprunteur d'un crédit

immobilier

Cet article vise à permettre aux emprunteurs de procéder à la résiliation-substitution de leur contrat d'assurance emprunteur à tout moment au cours de la durée de leur prêt.

La commission a adopté deux amendements identiques du rapporteur et du rapporteur pour avis, qui rétablissent la procédure actuelle, autorisant cette démarche dans les deux mois qui précèdent la date d'échéance du contrat, considérant que les gains à attendre d'une résiliation à tout moment sont minimes mais que les risques d'une telle évolution pour les publics âgés ou fragiles sont préjudiciables et très probables.

Reprenant les dispositions d'une proposition de loi adoptée à l'unanimité du Sénat, qui ont par ailleurs fait l'objet d'un compromis entre sénateurs et députés il y a un an en commission mixte paritaire de la loi « ASAP », les deux amendements clarifient en outre le droit actuel en précisant ce que recouvre concrètement la notion de date d'échéance, pour une meilleure information de l'emprunteur. Désormais, cette dernière sera soit la date de signature de l'offre de prêt, soit toute autre date pourvu qu'elle figure explicitement au contrat.

I. Une ouverture progressive à la concurrence du marché de l'assurance emprunteur, dont l'effectivité reste entravée par l'asymétrie d'informations et la complexité de la procédure

Aux termes de l'article L. 113-12-2 du code des assurances, le contrat d'assurance emprunteur a pour objet de garantir, en cas de survenance d'un des risques qu'il définit, soit le remboursement total ou partiel du montant restant dû au titre d'un contrat de crédit immobilier, soit le paiement de tout ou partie des échéances dudit prêt.

Il s'agit donc d'une garantie pour le prêteur qu'en cas de décès de l'emprunteur, de perte totale et irréversible d'autonomie, d'incapacité temporaire totale, d'invalidité permanente totale ou partielle ou de perte d'emploi, le remboursement des fonds prêtés puisse être effectué. Une telle assurance n'est juridiquement pas obligatoire ; dans les faits, toutefois, elle est exigée de la part des prêteurs dans la très grande majorité des cas puisque le taux de couverture des crédits immobiliers atteint 92 %.

Plus précisément, la garantie décès, systématiquement proposée dans les contrats, représentait 72 % des primes d'assurance en 2019. Celle liée à l'arrêt de travail et à l'incapacité-invalidité atteignait environ 26 % des primes, et la garantie perte d'emploi, rarement souscrite, un peu moins de 2 %.

Les trois types de contrats d'assurance emprunteur

Les contrats d'assurance emprunteur proposés aux emprunteurs ne sont pas homogènes et diffèrent selon l'organisme qui les propose et selon les garanties qu'ils couvrent. Dans l'ensemble, trois types de contrats coexistent sur le marché :

- les « contrats groupe bancaire », les plus anciens et encore les plus distribués, qui sont proposés par les réseaux bancaires (BNP, Crédit Mutuel, Société générale, etc.) au moment de la demande de prêt, via leurs assureurs partenaires ou les assureurs qu'ils détiennent. Ces contrats se fondent sur la mutualisation du risque entre les différents profils d'emprunteurs (âge, catégorie socioprofessionnelle, état de santé, fumeur ou non, etc.). Le montant des cotisations mensuelles est déterminé à partir du capital initial emprunté et, sauf exception, il ne varie pas dans le temps ;

- les « contrats alternatifs internes », également commercialisés par les réseaux bancaires mais dont la tarification est plus segmentée que les contrats « groupe » classiques et qui représentent une alternative à ces derniers ;

- les « contrats alternatifs externes », qui sont ceux proposés par des courtiers ou assureurs indépendants (Axa, Generali, Allianz, Swiss Life, etc.) qui ne sont pas liés à un réseau bancaire. Ces contrats sont davantage segmentés que les précédents, c'est-à-dire que les tarifs sont davantage adaptés au profil de risque du client (par opposition à la mutualisation propre aux contrats « groupe »). Par ailleurs, les cotisations dans ces contrats varient généralement en fonction du capital restant dû.

Le graphique ci-dessous, issu des travaux du Comité consultatif du secteur financier (CCSF), indique la répartition du marché entre ces trois catégories.

Répartition des ventes en assurance emprunteur

Source : CCSF, Rapport 2020 « Bilan de l'assurance emprunteur »

Selon les statistiques de la Fédération française des assurances (FFA), le montant des cotisations au titre des contrats d'assurance emprunteur s'élevait à 10,3 milliards d'euros en 2020, dont 69 % pour les crédits immobiliers, 23 % pour les prêts à la consommation et 8 % pour les prêts professionnels. En raison notamment de l'augmentation de l'encours des crédits immobiliers, ce marché connaît une croissance régulière, qui atteignait encore 5,4 % en 2019. Les principaux acteurs de ce marché sont, par ordre décroissant de cotisations perçues : CNP Assurances, Crédit Agricole Assurances, Groupe des Assurances du Crédit Mutuel, BNP Paribas Cardif, BPCE et Axa France. Les principaux acteurs alternatifs sont April, BPSIs, Generali et la Macif.

Par ailleurs, 92,2 % des emprunteurs étaient couverts par une assurance décès en 2020, 85,1 % d'entre eux par une assurance incapacité de travail et 2,7 % par une assurance perte d'emploi.

Les principaux chiffres du marché immobilier en France

L'encours total du crédit à l'habitat s'élève en 2021 à 1 201 milliards d'euros. En 2020, la production annuelle de crédits à l'habitat s'est élevée à 252,4 milliards d'euros (+ 2,4 % par rapport à 2019). D'après la Banque de France, hors rachats et négociations, le nombre de crédits immobiliers accordés aux particuliers en 2019 et en 2020 est estimé à 1,5 million et 1,26 million.

L'Autorité de contrôle prudentiel et de résolution (ACPR) évalue le montant moyen des nouveaux crédits à l'habitat accordés en février 2021 à 181 029 euros 1 ( * ) , montant qui varie logiquement selon la localisation (380 000 euros à Paris contre 150 000 euros en région).

La durée initiale moyenne d'un prêt est de 21,5 ans et l'âge moyen de l'emprunteur est de 36 ans. Selon une étude 2 ( * ) réalisée par le site internet Meilleurtaux.com en 2021, l'acquéreur immobilier gagne en moyenne 4 351 euros par mois et a un apport de 28 753 euros.

A. Le marché de l'assurance emprunteur a progressivement été ouvert à la concurrence depuis 2010

Compte tenu de l'importance des montants financiers en jeu pour les particuliers, du nombre de contrats d'assurance emprunteur signés chaque année et du retard pris en matière de résiliation de ces derniers, le législateur est intervenu à plusieurs reprises au cours de la dernière décennie pour ouvrir ce marché à la concurrence, en créant un droit à la résiliation du contrat initial, puis en facilitant l'exercice de ce nouveau droit.

1) Chronologie de l'ouverture à la concurrence

Le législateur est intervenu une première fois en 2010, via la « loi Lagarde 3 ( * ) », afin d'octroyer le droit aux assurés de sélectionner l'assurance de leur choix lors de la signature du prêt immobilier. Ce faisant, la loi a mis fin à une situation de « vente liée 4 ( * ) » dans laquelle les emprunteurs étaient tenus, par leur prêteur, d'accepter le contrat d'assurance proposé par ce dernier.

À partir de cette date, un prêteur ne peut plus refuser en garantie un autre contrat d'assurance que lui soumettrait l'emprunteur, à condition toutefois qu'il présente un niveau de garantie équivalent à celui du contrat « de groupe » proposé initialement. S'il refuse le contrat, le prêteur doit motiver sa décision.

En 2013, la loi de séparation et de régulation des activités bancaires 5 ( * ) a accru l'information de l'emprunteur, en prévoyant que le prêteur lui remette, lors de la première simulation de prêt, une fiche standardisée d'information 6 ( * ) (FSI) facilitant la comparaison des différentes assurances emprunteur sur le marché.

Le bilan tiré de ces premières évolutions législatives s'est révélé mitigé :

• d'une part, la « fenêtre d'opportunité » pour procéder à une substitution d'assurance reste limitée à la seule période précédant la signature du prêt ;

• d'autre part, le rapport de force dans cette période est souvent défavorable à l'emprunteur, a fortiori lorsqu'il est dans une situation vulnérable, puisqu'il se caractérise par une asymétrie d'information au bénéfice du prêteur et par des délais de transaction immobilière contraints pour l'emprunteur (crainte que ses hésitations allongent de façon excessive les échanges avec l'organisme de crédit, qu'ils découragent le vendeur, etc.).

L'ouverture du marché à la concurrence a donc franchi une étape supplémentaire en 2014, via la « loi Hamon 7 ( * ) », qui a instauré un droit de substitution d'assurance emprunteur dans un délai de douze mois à compter de la signature de l'offre de prêt. S'il souhaite procéder à cette substitution, l'assuré doit notifier à son assureur sa demande de résiliation par lettre recommandée au plus tard quinze jours avant le terme de cette période d'un an.

Une fois réceptionné le nouveau contrat d'assurance proposé, le prêteur dispose de dix jours pour indiquer à l'assuré s'il accepte ou refuse ladite substitution ; sous réserve, toujours, que ce nouveau contrat présente des garanties équivalentes à celles contenues dans le contrat « groupe ».

Si ces dispositions ont indéniablement permis une plus grande concurrence sur le marché, ce dernier restait « figé » dès lors que ce délai de douze mois était dépassé.

Par conséquent, par l'adoption en 2017 d'un amendement du sénateur Martial Bourquin déposé en séance au Sénat sur la loi de ratification des ordonnances relatives au code de la consommation 8 ( * ) , le législateur a fait le choix d'élargir encore le droit à la résiliation. Le droit en vigueur autorise désormais un assuré à procéder à une substitution d'assurance tout au long de la durée de son prêt, sous réserve, une fois passé le délai des douze premiers mois, que sa demande de résiliation intervienne dans les deux mois qui précèdent la date d'échéance annuelle de son contrat 9 ( * ) et, toujours, que le nouveau contrat présente des garanties équivalentes 10 ( * ) .

Certaines règles de procédure, pour partie introduites par la « loi Hamon » de 2014, doivent par ailleurs être respectées :

• le prêteur dispose de dix jours ouvrés, à compter de la réception d'un autre contrat d'assurance, pour notifier à l'emprunteur sa décision d'acceptation ou de refus de la substitution 11 ( * ) ;

• l'assuré doit notifier à l'assureur la décision du prêteur ainsi que la date de prise d'effet du contrat d'assurance accepté en substitution par le prêteur 12 ( * ) ;

• en cas d'acceptation, le prêteur modifie par voie d'avenant le contrat de crédit en y mentionnant, notamment, le nouveau taux annuel effectif global 13 ( * ) , et il ne peut pas exiger de frais supplémentaires pour l'émission de cet avenant. Cette action n'est toutefois encadrée par aucun délai particulier ;

• le prêteur ne peut, en cas d'acceptation, ni modifier le taux, qu'il soit fixe, variable ou révisable, ou les conditions d'octroi du crédit, ni exiger le paiement de frais supplémentaires 14 ( * ) ;

L'encadré suivant, tiré du rapport 15 ( * ) de 2019 de la sénatrice Élisabeth Lamure sur la proposition de loi du sénateur de Martial Bourquin, présente en détail le dispositif de l'équivalence de garanties.

Le système d'équivalence des garanties

La loi « Lagarde » de 2010 a introduit la notion d'équivalence du niveau de garantie pour les assurances emprunteur : un prêteur ne peut pas refuser en garantie un autre contrat d'assurance dès lors que ce dernier présente un niveau de garantie équivalente au contrat d'assurance de groupe qu'il propose. Dans un objectif de rationalisation des pratiques et de simplification de la comparaison des offres pour l'emprunteur, le Comité consultatif du secteur financier (CCSF) a émis deux avis formulant des recommandations en la matière.

L' avis du 18 décembre 2012 16 ( * ) définit un ensemble de recommandations visant à réduire l'hétérogénéité des pratiques du secteur . Il préconise ainsi tout d'abord que « le dispositif d'évaluation de l'équivalence du niveau de garantie mis en place par l'établissement doit permettre l'analyse de bonne foi de toute proposition d'assurance apportée par l'emprunteur ». Il recommande ensuite que l'équivalence des garanties ne soit pas assimilée à une identité des garanties , mais qu'elle découle au contraire d'une analyse globale des différents paramètres pertinents. Le CCSF considère enfin qu'en cas de refus de l'assurance de substitution, la demande de l'emprunteur puisse être réexaminée par une structure autre que celle qui a émis ce refus.

L' avis du 13 janvier 2015 17 ( * ) , adopté à l'unanimité, vise à « définir, tout en améliorant l'information fournie au consommateur, une méthode commune transparente permettant d' apprécier avec une plus grande automaticité l'équivalence du niveau de garantie entre contrats d'assurance-emprunteur ». Pour ce faire, onze critères doivent être sélectionnés par les prêteurs selon leur politique de risques parmi une liste de dix-huit critères figurant dans l'avis . Ceux-ci concernent par exemple la garantie décès (la couverture de la garantie décès est-elle prévue pour toute la durée du prêt ?), la garantie incapacité (le contrat prévoit-il un délai de franchise ? Inclut-il la couverture des affections psychiatriques ?), ou encore la garantie invalidité . En outre, les prêteurs doivent retenir plus spécifiquement quatre critères relatifs à la garantie perte d'emploi parmi les 8 énoncés dans l'avis (un délai de carence est-il appliqué ? La prise en charge du sinistre est-elle conditionnée à l'ancienneté en CDI ?). Depuis 2015, la fiche standardisée d'information (FIS, cf. ci-dessus ) intègre la nomenclature des garanties arrêtée dans l'avis du CCSF.

Dans un avis du 17 avril 2017 18 ( * ) , le CCSF s'est félicité de la bonne mise en oeuvre de ses recommandations relatives à l'équivalence des garanties : « globalement, cette première année d'application s'est traduite par une nette amélioration des garanties proposées ainsi que par des baisses significatives du prix de l'assurance emprunteur dans l'ensemble du marché. Ce constat d'ensemble recouvre toutefois des pratiques variables selon les établissements ou les catégories d'acteurs ».

Le droit à la résiliation de l'assurance emprunteur a donc progressivement été élargi en une dizaine d'années, sans toutefois devenir un droit à résiliation à tout moment au cours de l'année.

2) Un premier bilan a pu être tiré par le Comité consultatif du secteur financier en 2020

Dans un rapport publié en novembre 2020 19 ( * ) , le Comité consultatif du secteur financier a tiré un premier bilan de l'ouverture progressive à la concurrence de ce marché. Deux conclusions principales s'en dégagent :

• le taux de substitution de contrats d'assurance emprunteur augmente, mais la part du réseau bancaire dans la distribution de ces contrats reste prépondérante ;

• le prix moyen de l'assurance emprunteur a diminué de façon importante depuis 2010, sauf pour les clients les plus âgés du réseau bancaire.

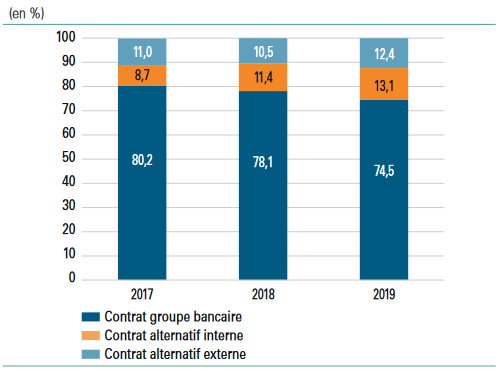

Premièrement, « la part de contrats alternatifs dans les ventes d'assurance emprunteur, qu'ils soient proposés par des banques (contrats alternatifs internes) ou par des assureurs externes ou courtiers (contrats alternatifs externes) progresse régulièrement sur la période 2017-2020, pour atteindre 25,5 % de la production annuelle ». Il s'agit d'une conséquence directe et incontestable de l'ouverture à la concurrence : sans elle, les contrats alternatifs externes n'auraient pas vu le jour, et les contrats alternatifs internes auraient vraisemblablement été moins nombreux, compte tenu du fait qu'ils sont souvent proposés par le réseau bancaire pour contrer les offres attractives proposées par les assureurs alternatifs qui se sont développées depuis une dizaine d'années. Au total, la part des cotisations relatives aux contrats d'assurance emprunteur au titre de la délégation-substitution s'élève désormais à 16,1 % selon les données de la Fédération française des assurances.

Part de la délégation d'assurance dans

les cotisations

des contrats d'assurance emprunteur

En additionnant la part des contrats « groupe bancaire » et la part des contrats « alternatifs internes », le réseau bancaire reste largement dominant sur le marché de l'assurance emprunteur, puisque sa part de marché atteindrait 88 % en 2019. Ce chiffre est souvent avancé dans le débat public à l'appui de l'argument selon lequel l'ouverture à la concurrence serait entravée par les pratiques du réseau bancaire, qui multiplierait les manoeuvres dilatoires pour conserver une position dominante. Si de telles pratiques existent effectivement ( cf. infra ) et empêchent certains emprunteurs de percevoir les bénéfices de cette mise en concurrence, il convient toutefois de noter que cette part de marché de 88 % ne donne en réalité aucune information quant au degré de captivité du client ; elle témoigne en réalité, et à rebours de l'usage qui est fait de ce chiffre, du bon fonctionnement de la concurrence sur ce marché et elle traduit le positionnement commercial du réseau bancaire qui a développé de nouvelles offres segmentées, moins onéreuses pour les profils peu risqués, afin de conserver ses clients. En un mot, elle est aussi un signe, en majeure partie, du bon fonctionnement d'un marché concurrentiel, les acteurs historiques s'étant adaptés à l'arrivée de nouveaux acteurs. Cette conclusion a par ailleurs été confirmée au rapporteur tant par les services du ministère que par le CCSF.

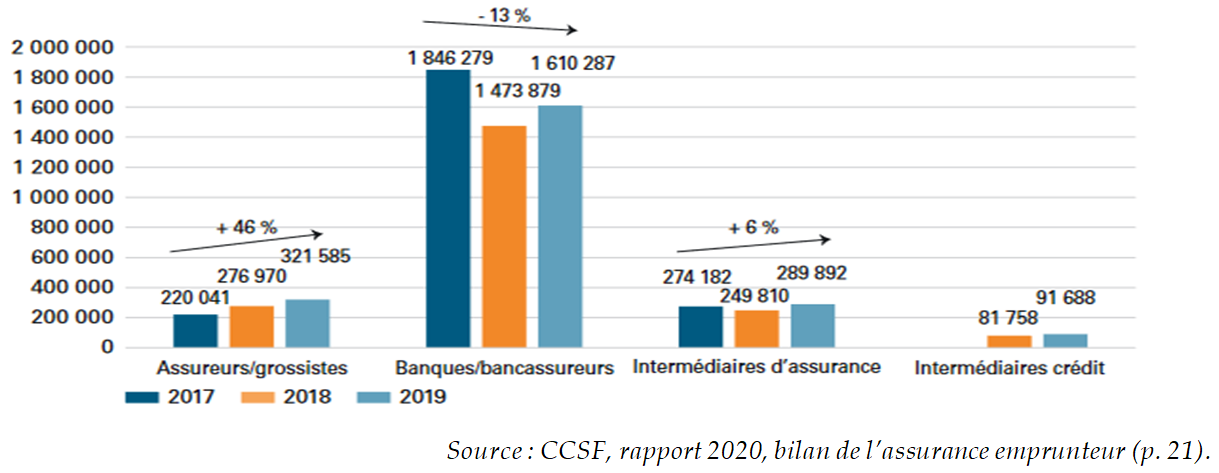

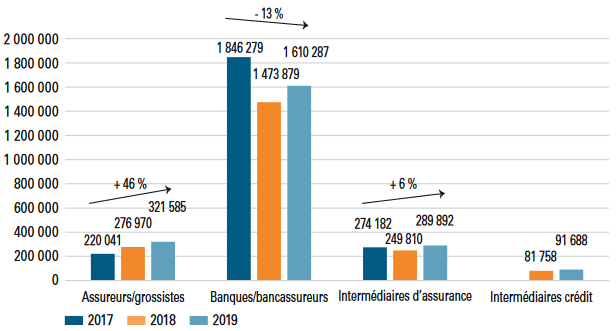

Selon le CCSF, par ailleurs, la production des acteurs du marché de la délégation-substitution d'assurance a progressé ces dernières années, tandis que celle des banques et bancassureurs a diminué sur la même période, ainsi que l'illustre le graphique suivant 20 ( * ) .

Nombre de souscriptions selon le type d'acteur

Source : CCSF, rapport 2020.

Deuxièmement, le rapport constate que « l'un des effets majeurs des réformes et du développement de la concurrence observé sur le marché, au-delà de la multiplication des acteurs, est la baisse du prix de l'assurance emprunteur. Celle-ci touche autant les assureurs du marché de la délégation/substitution que les bancassureurs ». Le ratio du coût moyen de l'assurance emprunteur sur le montant du prêt, publié par la FFA, semble attester de cette évolution 21 ( * ) .

Évolution du ratio assurance emprunteur/montant du prêt, de 2011 à 2020

Pour les acteurs alternatifs, la baisse des tarifs semble avoir concerné l'ensemble des profils, indépendamment de l'âge, de la CSP, ou de la consommation de tabac. Depuis 2010, la diminution s'établirait entre 20 et 41 %. Plus particulièrement, elle serait en moyenne de 29 % sur les garanties décès (DC), perte totale et irréversible d'autonomie (PTIA) lorsque ces dernières sont souscrites avec les garanties incapacité de travail partielle (ITT) et invalidité permanente totale (IPT) ; elle serait de 33 % lorsque la garantie DC-PTIA est souscrite seule. Cette baisse des tarifs reflète toutefois des situations contrastées : du fait de la segmentation des tarifs selon le profil du client (fumeur, âgé, etc.), la courbe des tarifs varie de 70 euros à plus de 1 000 euros par an.

Dans le cas du réseau bancaire, la baisse des tarifs a touché les profils les plus jeunes (25-45 ans), pour lesquels elle s'est établie entre 13 et 26 %, mais les tarifs des profils plus âgés, au-delà de 55 ans, auraient augmenté de 33 %. Les tarifs moyens annuels restent pour autant concentrés, à rebours de ce qui est observé pour les contrats alternatifs, entre 200 et 400 euros par an.

Ainsi que le note le CCSF, « si cette hausse [de 33 % pour les plus de 55 ans] est le corollaire de la baisse des tarifs sur les plus jeunes, ce serait alors une première évolution allant d'une péréquation tarifaire à une discrimination tarifaire (« démutualisation » au sens courant du terme) » .

Dans sa conclusion, le CCSF réaffirme par ailleurs que « pour eux [les contrats « groupe bancaire »] , la baisse des tarifs sur les moins de 40 ans et la hausse pour les plus de 50 ans peuvent être interprétées comme un début de démutualisation ».

Par ailleurs, le rapport du CCSF observe également que « les tarifs des contrats groupe bancaires sur les profils à partir de 50 ans restent très attractifs et sont très nettement inférieurs à ceux affichés par les contrats alternatif s ».

En résumé, il serait erroné d'affirmer que l'ouverture à la concurrence du marché de l'assurance emprunteur n'a pas bénéficié aux clients et que le réseau bancaire ne reste prépondérant qu'en raison de stratégies qui visent à rendre complexe pour l'emprunteur le changement d'assurance. Pour autant, les difficultés rencontrées par les assurés pour procéder à une substitution d'assurance sont réelles, en raison notamment de manoeuvres dilatoires de la part de certains prêteurs qui tentent de conserver leurs clients en faisant de la substitution un « parcours du combattant », situation renforcée par la forte asymétrie d'information qui existe entre le bancassureur et son client. Souvent, ces pratiques s'appuient sur la complexité naturelle qui résulte des différents délais de notification et d'information que doivent respecter les emprunteurs qui souhaitent résilier.

Ce faisant, l'ouverture à la concurrence du marché n'est pas encore une réalité pour l'ensemble des assurés.

B. En dépit de ces avancées, les emprunteurs continueraient de rencontrer des difficultés lors de leur substitution d'assurance

Si l'ouverture à la concurrence de ce marché a bien conduit à une diminution du tarif moyen des contrats d'assurance emprunteur, et si elle a contraint les acteurs historiques du réseau bancaire à proposer des contrats plus attractifs, force est de constater que la résiliation reste encore une procédure souvent complexe, décourageant certains assurés et entravant les démarches engagées par ceux ayant fait le choix d'une substitution.

Ainsi que le constate l'auteure de la proposition de loi dans l'exposé des motifs, « [...] l'applicabilité réelle de ces droits reste bien souvent relative. En effet, le manque d'information sur ces droits reste aujourd'hui beaucoup trop important. Près d'un quart des demandes ne recevraient pas de réponses 22 ( * ) ou auraient un retard de plus d'un mois. D'autres pratiques sont également constatées : des réponses lacunaires, des objections erronées sur l'équivalence de garanties voire des dissimulations sur la date d'échéance du contrat d'assurance (pour le dispositif « Bourquin ») ». Le constat de l'existence dans certains cas de manoeuvres dilatoires est par ailleurs confirmé par les travaux de l'ACPR ou des associations de consommateurs.

Bien souvent, l'objectif de ces manoeuvres dilatoires semble d'une part d'apparenter la procédure à une démarche « insurmontable » pour les assurés qui ne sont pas des connaisseurs intimes des dispositions législatives, et d'autre part de « gagner du temps » pour que le délai de deux mois avant la date d'échéance, au cours duquel une demande de résiliation est recevable, soit échu.

Entendue par le rapporteur, l'association UFC Que Choisir voit dans ses manoeuvres une volonté de garder la mainmise sur un marché particulièrement lucratif, où le ratio sinistres/primes ne serait que de 30 % environ (70 % des cotisations étant conservées par les assureurs).

II. Le dispositif envisagé - Une possibilité offerte à l'assuré de résilier son contrat d'assurance emprunteur à tout moment durant la durée du prêt

L'article 1 er de la proposition de loi opère deux modifications similaires, l'une dans le code des assurances et l'autre dans le code de la mutualité, afin de permettre aux assurés de résilier à tout moment le contrat d'assurance emprunteur, et non plus uniquement dans une période de deux mois précédant la date échéance de leur contrat.

Aux termes des articles L. 113-12-2 du code des assurances et L. 221-10 du code de la mutualité ainsi modifiés, « l'assuré peut résilier le contrat à tout moment à compter de la signature de l'offre de prêt ». Dans ce cas, il « notifie à l'assureur ou à son représentant sa demande de résiliation par lettre recommandée ou par envoi recommandé électronique ».

Cet article 1 er fait donc disparaître la procédure « Bourquin » en étendant à toute la durée du prêt la procédure « Hamon », c'est-à-dire que les modalités de résiliation durant la première année du contrat (qui pouvait avoir lieu à tout moment durant ces douze mois) s'appliquent désormais tout au long de la durée du prêt.

L'objectif affiché de cet article 1 er est de lever certains obstacles qui complexifient la possibilité pour les assurés de faire un usage effectif de leur droit à la résiliation (aujourd'hui annuelle), afin de favoriser la probabilité qu'ils en tirent des gains de pouvoir d'achat.

Le montant des économies réalisées

grâce à la résiliation-substitution à tout moment

est incertain et varie grandement selon les hypothèses des

différents organismes

Le montant d'économies réalisées dans l'hypothèse de la mise en oeuvre de la résiliation infra-annuelle, ainsi que le propose la présente proposition de loi, dépend bien entendu de nombreux facteurs et varie selon les offres commerciales proposées par les assureurs. Il ressort des auditions du rapporteur qu'une confusion certaine existe autour de ces estimations, qui sont pourtant l'un des principaux arguments mis en avant pour justifier l'intérêt de la résiliation à tout moment.

Ainsi, il est fréquemment avancé dans le débat public que les économies se situeraient entre 5 000 et 15 000 euros sur la durée du prêt ; les auditions n'ont toutefois pas permis de déterminer les hypothèses sous-jacentes ni les modalités de calcul permettant d'aboutir de façon fiable à cette conclusion. Il convient par ailleurs de noter que ces estimations s'appuient sur une durée de prêt de 20 ans (tandis que la durée moyenne est inférieure à 10 ans, compte tenu du fait que les prêts arrivent rarement à leur terme en raison des remboursements anticipés, ce qui amoindrit significativement le montant des gains), et qu'elles reposent constamment sur l'hypothèse que les emprunts sont réalisés par deux personnes, chacune assurée à 100 %, ce qui est rarement le cas alors que cela conduit à gonfler fortement le coût de l'assurance à partir duquel les économies sont calculées.

Les estimations de la DG Trésor transmises au rapporteur indiquent en revanche que pour un prêt de 190 000 euros de maturité 25 ans, les économies oscilleraient entre 637 euros pour un employé non-fumeur de 55 ans et 3 432 euros pour un cadre non-fumeur de 25 ans. Si la maturité du prêt était de 10 ans (ce qui est plus proche de la réalité), les économies réalisées seraient environ divisées par 2,25 (de 283 euros à 1 525 euros). Si ces montants restent non négligeables, ils sont loin cependant de ceux utilisés dans le débat public.

Par ailleurs, certaines estimations transmises au rapporteur par des groupes bancaires font état, pour un prêt de 200 000 euros sur 20 ans au taux de 1 %, d'une baisse mensuelle moyenne des tarifs de 21 euros à 15 euros pour les profils 20-40 ans, mais également d'une hausse mensuelle moyenne de 69 euros à 87 euros pour les profils 40-50 ans et de 102 euros à 159 euros pour les profils 50-60 ans.

UFC Que Choisir, en revanche, considère que la résiliation à tout moment permettrait un gain de 500 millions d'euros par an, sans préciser toutefois ses hypothèses de calcul.

III. Les modifications adoptées par l'Assemblée nationale

En commission, comme en séance publique, les députés ont adopté cet article 1 er sans modification.

IV. La position de la commission - Renforcer considérablement l'information du consommateur pour assurer une pleine effectivité de la concurrence mais refuser un risque avéré de démutualisation au détriment des profils plus risqués ou plus vulnérables

A) Un équilibre satisfaisant semble avoir été trouvé sur le marché de l'assurance emprunteur

Le rapporteur considère en premier lieu que l'ouverture progressive à la concurrence du marché de l'assurance emprunteur a porté ses fruits. À ce titre, il se félicite que les interventions législatives successives aient permis depuis plusieurs années une baisse du tarif des contrats, générant ainsi des gains de pouvoir d'achat pour les emprunteurs, sans que le niveau des garanties proposées n'en ait été affecté.

Ce constat est précisément documenté par le rapport du CCSF mentionné supra , qui conclut que « les tarifs des contrats emprunteur, contrats groupes bancaires ou contrats alternatifs, ont considérablement baissé, au bénéfice de la majorité des emprunteurs, avec des baisses allant jusqu'à 40 %, tout en conservant une excellente couverture des garanties, voire en les renforçant ». La baisse des prix relève donc à la fois des tarifs plus faibles proposés par les assureurs alternatifs, et de la baisse de ceux proposés par les groupes bancaires (contrat « groupe » ou contrat alternatif interne), qui se sont alignés sur leurs concurrents afin de conserver leur clientèle.

Le rapporteur rappelle à cet égard qu'il est trompeur de mesurer l'efficacité de la mise en concurrence au regard des parts de marché respectives des différents acteurs, comme c'est parfois le cas dans le débat public ; elle doit l'être au regard du contenu des garanties proposées et de leur tarif. En l'espèce, le maintien de la part de marché des acteurs historiques autour de 85 % est essentiellement dû au fait que, tout en ayant la possibilité de changer d'assureur, nombre d'emprunteurs ont reçu une contre-offre de la part de leur bancassureur qui leur a paru satisfaisante. L'ouverture du marché a donc très largement tenu ses promesses.

En outre, même sans nouvelle intervention du législateur, cette mise en concurrence continuera à générer pour les emprunteurs un surplus de pouvoir d'achat. Le CCSF constate ainsi que « la part des contrats alternatifs, contrats alternatifs internes distribués par les banques ou contrats alternatifs externes, par l'intermédiaire de délégations d'assurance, ne cesse de progresser. Ceci en particulier pour les publics de 30 à 45 ans, qui représentent le plus grand nombre de contrats de prêts souscrits. En parallèle, la part des contrats groupe diminue régulièrement. Ce mouvement, enclenché depuis peu, ne peut que s'accélérer ».

Si le rapporteur a conscience que certains prêteurs usent de manoeuvres dilatoires pour conserver leurs clients, par exemple en complexifiant inutilement les démarches afin qu'ils se découragent, force est de constater que ces dernières restent marginales eu égard au nombre de prêts immobiliers souscrits chaque année. Le rapport du CCSF indique à ce titre qu'« au total, selon les éléments transmis par les médiateurs et associations de consommateurs, le nombre de réclamations sur le sujet global de l'assurance emprunteur, tous motifs confondus, représente un millier de dossiers par an, nombre relativement stable sur les années étudiées ». Bien entendu, ces données n'intègrent pas les cas de figure dans lesquels le client se contente d'abandonner sa démarche de résiliation-substitution sans pour autant porter son cas devant la médiation ou auprès des associations compétentes ; mais, combinées au constat d'une baisse des tarifs, elles confirment que le marché de l'assurance emprunteur, pour perfectible qu'il soit, fonctionne aujourd'hui, dans l'ensemble, correctement.

B) La possibilité de résilier à tout moment ne générera pas de nouvelles économies pour les emprunteurs

Le rapporteur a pu constater au cours de ses auditions que le dispositif de résiliation à tout moment, porté par cet article 1 er , était considéré à tort comme une étape supplémentaire de même nature dans l'ouverture à la concurrence que la loi « Lagarde », la loi « Hamon » ou l'amendement « Bourquin ».

Or il existe, en termes de gains de pouvoir d'achat pour le consommateur, une différence profonde entre ces trois dispositifs et celui proposé par cet article. Avant la loi « Lagarde », il ne pouvait jamais résilier ; avant la loi « Hamon », s'il ne résiliait pas lors de la signature du prêt, il ne pouvait plus le faire à aucun moment ; avant l'amendement « Bourquin », s'il ne résiliait pas le contrat dans la première année, il ne pouvait plus le faire à aucun moment. Désormais, il peut le faire chaque année du contrat, pour peu qu'il procède à la substitution dans un délai de deux mois avant la date d'échéance. S'il ne s'agit certes pas d'une résiliation à tout moment, le principe d'une résiliation ouverte largement et pouvant être répétée chaque année est déjà acquis, modulo ce respect du calendrier. La résiliation à tout moment ne crée pas de nouveau droit, mais entend accroître la probabilité de survenance de l'usage de ce droit.

Tous les outils permettant de faire jouer la concurrence existant aujourd'hui, il est très peu probable que la résiliation à tout moment « libère » soudainement un grand nombre d'emprunteurs qui auraient été captifs de leur bancassureur, et génère de nouvelles économies de pouvoir d'achat. Le rapporteur considère que ceux qui souhaitent résilier leur contrat d'assurance emprunteur disposent de toutes les possibilités légales pour le faire.

Supprimer la condition des deux mois (c'est-à-dire pouvoir résilier à tout moment) ne permettra de nouvelles économies que pour ceux qui, chaque année, étaient piégés par les manoeuvres dilatoires de leur prêteur qui les contraignaient à dépasser ce délai et à repousser d'un an leur projet de résiliation. Or, comme vu supra , si de telles situations existent certainement, elles restent marginales et ne peuvent être invoquées à l'appui d'un changement de législation aux impacts potentiellement aussi lourds ( cf. infra ).

Par ailleurs, sans prétendre à l'exhaustivité de l'analyse, il peut légitimement être considéré que les profils « sans risque », souvent jeunes et cadres, sont également les plus familiers de leurs droits et les moins susceptibles de rester captifs de leur prêteur ou sans défense face aux manoeuvres dilatoires. Pour eux, le rapport de force avec le prêteur est moins défavorable qu'il ne l'est pour les emprunteurs « à risque », ne serait-ce que parce que le prêteur n'a pas intérêt à leur fournir une prestation décevante s'il souhaite le maintien des autres aspects de la relation contractuelle (comptes bancaires, autres emprunts, conseils financiers, etc.).

Le rapporteur considère donc que les emprunteurs qui souhaitent résilier peuvent déjà le faire ; et que ceux qui le font ou le feront ne sont de toute façon pas les profils qui subissent la situation délétère que la résiliation à tout moment prétend régler.

En outre, et comme vu supra , les gains de pouvoir d'achat parfois avancés dans le débat public manquent de crédibilité. Ils sont rarement étayés et, quand ils le sont, leurs hypothèses sous-jacentes sont fréquemment maximalistes, ce qui gonfle artificiellement le résultat : durée du prêt plus longue qu'en moyenne, situation d'un couple dont les deux membres s'assurent à 100 % de la quotité du prêt, etc. Les données chiffrées transmises au rapporteur par les services du ministère en charge de l'économie font état de gains, pour les profils sans risque, oscillant entre 283 euros et 1 500 euros sur 10 ans (pour un prêt de 190 000 euros); bien loin, donc, de la fourchette de 5 000 à 15 000 euros souvent mise en avant.

C) Si les gains à en attendre sont quasi nuls, les risques de démutualisation au détriment des profils risqués sont quasi certains

Comme vu supra , le processus de démutualisation, qui se traduit par une baisse des tarifs pour les profils peu risqués (cadres, jeunes, ...) et une hausse plus que proportionnelle des tarifs pour les profils à risque (ouvrier, emprunteur âgé de plus de 45 ou 55 ans, ...) est déjà engagé, puisque les tarifs des contrats « groupe bancaire » proposés aux plus de 55 ans ont déjà augmenté en moyenne de 33 % en quelques années.

Or les profils peu risqués sont, sauf exception, dans l'incapacité de faire jouer la concurrence et de se tourner vers un autre assureur aux tarifs plus abordables, sauf à devoir s'acquitter de cotisations exorbitantes compte tenu du modèle d'affaires de la majorité des assureurs alternatifs. Par conséquent, ils restent « captifs » de leur assureur initial, souvent adossé au prêteur, et subissent frontalement la hausse des tarifs.

Diverses estimations transmises au rapporteur font par ailleurs état du fait que la hausse des tarifs est bien plus élevée pour, par exemple, les seniors, que la baisse des tarifs ne l'est pour les jeunes.

Du reste, s'il peut être rétorqué que l'âge moyen de l'emprunteur est aux alentours de 35 ans et que le nombre d'emprunteurs subissant cette hausse des tarifs est faible, il convient de noter que de plus en plus de personnes réalisent un emprunt immobilier durant leur quarantaine ou cinquantaine, en raison de trajectoires de vies parfois heurtées (divorce, remariage) ou simplement d'une évolution de leurs besoins (revente de la résidence pour en acheter une plus grande).

Le rapporteur considère par conséquent que cet article 1 er pose la question fondamentale suivante : d'hypothétiques gains de pouvoir d'achat, par ailleurs faibles, justifient-ils que le législateur entérine et renforce un processus de démutualisation qui pénalise (déjà) les plus âgés et les plus fragiles (notamment ceux présentant des risques de santé) ? Du reste, le débat n'est pas celui des intérêts d'une tranche d'âge contre ceux d'une autre, puisque la catégorie des jeunes emprunteurs n'a pas besoin de cette résiliation à tout moment pour bénéficier de la concurrence sur le marché, tandis que celle des plus de 50 ans sera très probablement affectée négativement par cette disposition. De même, cet article 1 er ne pose pas la question de savoir s'il faut ou non ouvrir à la concurrence ce marché, puisqu'il l'est déjà largement, ainsi qu'en atteste le CCSF.

Dans ce débat, le rapporteur considère qu'il importe de sauvegarder le processus de mutualisation, principale possibilité pour toute une catégorie fragile ou « à risque » de la population d'accéder à la propriété, puisque les profils peu risqués disposent déjà de tous les outils pour faire jouer la concurrence et bénéficier de tarifs avantageux. Le rapporteur note à cet égard que lors de l'examen de la loi « ASAP », il y a à peine un an, le Gouvernement prenait position contre la résiliation à tout moment, et déclarait alors : « les personnes les plus vulnérables paieraient plus, tandis que les personnes en bonne santé qui ont la vie devant elles et ont un bon emploi paieraient moins. Je ne suis pas sûre que ce soit là la solidarité à laquelle nous aspirons, les uns et les autres ».

Tout laisse penser que rompre l'équilibre vertueux aujourd'hui trouvé sur le marché de l'assurance emprunteur se ferait au détriment des victimes de pathologies ou des seniors, alors même qu'aucun gain supplémentaire n'en est attendu.

En outre, le rapporteur souligne que la possibilité de résilier à tout moment ne manquerait pas d'accroître fortement le démarchage téléphonique des emprunteurs, puisque la nécessité de respecter la date d'échéance du contrat n'existerait plus. Le risque de démarcher une personne qui se trouve hors de cette période de deux mois, et qui ne pourrait y donner suite, disparaîtrait donc automatiquement.

D) Refuser une résiliation porteuse de risque et source de peu de gains pour privilégier le renforcement de l'information de l'emprunteur

Ce faisant, les éléments sur lesquels s'étaient appuyés les parlementaires en 2020 pour repousser la résiliation à tout moment et privilégier le compromis proposé par le Sénat lors de l'examen du projet de loi « ASAP » restent non seulement pertinents, mais ont en outre été renforcés depuis par les analyses du CCSF.

Ce compromis, qui reprenait nombre de dispositions de la proposition de loi de Martial Bourquin adoptée à l'unanimité du Sénat le 23 octobre 2019, tendait à renforcer l'effectivité du droit au changement d'assurance emprunteur en renforçant la clarté du droit, l'information du consommateur et les sanctions pour manquement aux obligations d'information.

Si l'intensité concurrentielle du marché de l'assurance emprunteur est satisfaisante, il existe tout de même, en effet, quelques situations inacceptables dans lesquelles les assurés peinent à résilier leur contrat du fait de manoeuvres dilatoires de la part de certains prêteurs. Ce sont ces types de pratiques, bien plus que le fait que le droit de résiliation ne soit pas applicable à tout moment dans l'année, qui fragilisent l'effectivité du droit de résiliation.

Le droit actuel prévoit, par exemple, que l'emprunteur puisse résilier son contrat dans les deux mois qui précèdent sa date d'échéance, sans que cette notion ne soit précisément définie. Par conséquent, l'hétérogénéité des pratiques en la matière est source de complexité inutile (date de signature de l'offre de prêt, date de versement des fonds, date de signature du certificat d'adhésion, etc.), fragilisant la possibilité pour les emprunteurs de faire usage du droit que la loi leur octroie.

À l'initiative du rapporteur et du rapporteur pour avis, la commission a donc adopté deux amendements identiques COM-28 et COM-36 qui réécrivent cet article 1 er pour préciser ce qu'il faut entendre par la date d'échéance : il s'agira désormais de la date anniversaire de l'offre de prêt ; si en revanche le contrat prévoit explicitement une autre date, l'assuré pourra choisir entre les deux. Ce faisant, la commission a refusé de souscrire à la résiliation à tout moment, source de gains peu probables, mais d'inconvénients certains, et a souhaité privilégier le compromis trouvé lors de l'examen de la loi « ASAP », à peine un an plus tôt.

Dans le même esprit, les autres éléments du compromis relatifs aux obligations d'information de l'assuré quant à son droit de résiliation et aux sanctions pour manquement à ces obligations ont fait l'objet d'amendements du rapporteur déposés aux autres articles du présent texte.

En conséquence, la commission a adopté deux amendements identiques COM-27 et COM-35 qui modifient l'intitulé du titre I er , désormais renommé : « Information de l'emprunteur en matière de droit de résiliation de l'assurance emprunteur ».

La commission a adopté l'article ainsi modifié.

Article

2

Renforcement de l'obligation de motiver les décisions

de

refus de substitution d'assurance emprunteur

pour un crédit

immobilier

Cet article précise que la décision de refus du prêteur de procéder à une substitution d'assurance doit être explicite et motivée et mentionner les informations manquantes. Il supprime au sein du code de la consommation les références au régime actuel de résiliation.

La commission, considérant que le manque d'information de l'emprunteur quant aux modalités de résiliation fragilise la bonne effectivité de ce droit, a adopté un amendement du rapporteur renforçant fortement les obligations d'information incombant au prêteur en la matière. Le prêteur devra désormais justifier l'intégralité de ses motifs de refus lorsqu'il décline une demande de substitution d'assurance et également mentionner, sur chaque document transmis à l'emprunteur relatif à son prêt, la date de signature de l'offre de prêt. Par ailleurs, l'amendement tire les conséquences du développement des contrats alternatifs internes, proposés par les prêteurs, en harmonisant leur dénomination au sein du code de la consommation.

I. La situation actuelle - L'obligation pour le prêteur de motiver toute décision de refus quant à une demande de substitution d'assurance emprunteur

En vertu de l'article L. 313-30 du code de la consommation, le prêteur est partiellement lié par la décision de l'assuré de procéder à une substitution d'assurance.

En effet, il « ne peut pas refuser en garantie un autre contrat d'assurance dès lors que ce contrat présente un niveau de garantie équivalent au contrat d'assurance de groupe qu'il propose » et ce, que la résiliation ait lieu avant la signature du prêt, dans les douze premiers mois, ou sous l'égide du dispositif « Bourquin ».

Une fois réceptionné le nouveau contrat accompagnant la demande de résiliation de son client, le prêteur doit donc vérifier que les garanties qu'il contient assurent une protection équivalente à celle prévue par le contrat initialement proposé. Il étudie notamment, à cette occasion, les différents risques couverts par le nouveau contrat d'assurance, ainsi que le ratio de prise en charge du remboursement y afférent.

Un avis du Comité consultatif du secteur financier de 2015 23 ( * ) a permis à ce titre de définir une méthode commune facilitant l'appréciation de cette équivalence. Les prêteurs ont ainsi sélectionné onze critères parmi dix-huit figurant dans l'avis (garantie décès, incapacité, couverture des affections psychiatriques ou non, existence d'un délai de franchise ou non, invalidité, etc.), et la liste entière des critères doit être désormais mentionnée dans la fiche standardisée d'information ( cf. supra ), l'objectif étant que les clients puissent comparer eux-mêmes rapidement les différents contrats et mieux s'y repérer.

Par ailleurs, cet article L. 313-30 précise que « toute décision de refus [du prêteur] doit être motivée ». Or il a été constaté plusieurs manoeuvres dilatoires de la part de certains prêteurs, qui se contentaient d'une motivation a minima , sans préciser par exemple les documents manquants. Ce faisant, la longueur de la procédure de résiliation en était d'autant augmentée, pouvant conduire d'une part à une démotivation des assurés et d'autre part à l'expiration de la fenêtre de deux mois au cours de laquelle une telle demande peut être recevable.

II. Le dispositif envisagé - Renforcer l'obligation de motivation de la décision de refus

L'article 2 de la proposition de loi modifie cet article L. 313-30 du code de la consommation pour tirer les conséquences du nouveau mode de résiliation proposé à l'article 1 er .

Il supprime ainsi les références aux différents modes de résiliation (« Lagarde », « Hamon », « Bourquin »), pour ne conserver que celle liée au dispositif « Lagarde » (au moment de la signature du prêt) et celle liée à la résiliation infra-annuelle à tout moment, une fois le prêt signé.

Par ailleurs, l'article 2 dans sa rédaction initiale précisait que toute décision de refus devait également « comporter l'intégralité de ses motifs » et qu'elle devait, le cas échéant, préciser les informations manquantes.

Ce faisant, l'article 2 reprenait le contenu des articles 1 er bis et 1 er ter de la proposition de loi sénatoriale n° 2360 tendant à renforcer l'effectivité du droit au changement d'assurance emprunteur, adoptée par la chambre haute et transmise à l'Assemblée nationale le 24 octobre 2019, eux-mêmes repris par les sénateurs et députés à l'article 115 de la loi d'accélération et de simplification de l'action publique (censuré par le Conseil constitutionnel au regard de l'article 45 de la Constitution).

III. Les modifications adoptées par l'Assemblée nationale - Une reformulation légistique de l'obligation de motivation de la décision de refus

En commission, les députés ont adopté un amendement qui revient à la version initiale de l'article L. 313-30 quant à la motivation de la décision de refus, c'est-à-dire qui se contente de préciser qu'elle doit être « motivée » (considérant qu'il n'est pas nécessaire, d'un point de vue légistique, de préciser que l'intégralité des motifs de refus doit être mentionnée), tout en conservant l'ajout selon lequel elle doit être « explicite ». Désormais, « toute décision de refus doit être explicite et motivée ».

Par conséquent, l'amendement adopté revient sur la version adoptée une première fois au Sénat en 2019 lors du vote sur la proposition de loi n° 2360, puis dans la loi « ASAP » en 2020.

IV. La position de la commission - Renforcer fortement les obligations d'information et de justification incombant au prêteur

Le rapporteur considère, en lien avec ses positions sur l'article 1 er , que les quelques irritants qui empêchent encore une mise en oeuvre parfaitement effective du droit de changer d'assurance emprunteur résident bien plutôt dans le manque d'information dont souffre le consommateur et dans les manoeuvres dilatoires de certains prêteurs plutôt que dans le fait de devoir respecter la période de deux mois précédant la date d'échéance annuelle pour résilier.

Si ces pratiques déloyales restent peu fréquentes, au regard notamment du grand nombre de demandes de résiliation formulées chaque année, elles ne respectent pas l'intention du législateur dans leur forme et sont même, souvent, illégales sur le fond.

Dès lors, il importe de rééquilibrer autant que possible le rapport de force entre le prêteur et l'emprunteur, aujourd'hui parfois défavorable au second.

Pour ce faire, la commission a adopté à l'initiative du rapporteur un amendement COM-29 qui :

- contraint le prêteur, lorsqu'il refuse une substitution d'assurance, à motiver l'intégralité des motifs de son refus et à mentionner les informations et les garanties qu'il considère comme manquantes. Ce faisant, la transmission d'informations serait plus fluide au sein du trinôme composé de l'emprunteur, du prêteur et de l'assureur ;

- crée un nouvel article L. 313-30-1 au sein du code de la consommation qui oblige le prêteur à mentionner la date de signature de l'offre de prêt sur tout document remis à l'emprunteur relatif à son prêt ;

- procède à une mise en cohérence du code de la consommation en supprimant les références aux assurances « de groupe », puisque les prêteurs ne proposent plus uniquement ce type de contrats mais également des contrats alternatifs internes, à la tarification plus segmentée en fonction du profil de risque. En l'état, les dispositions du code de la consommation ne s'appliquaient donc pas à cette nouvelle catégorie de contrats.

La commission a adopté l'article ainsi modifié.

Article 3

Obligation de transparence sur le droit à

résiliation infra-annuel

de l'assurance emprunteur pour un

crédit immobilier

à peine de sanctions administratives

Cet article vise à créer une obligation pour les assurances de mettre à disposition de l'assuré les informations relatives au droit de résiliation et à ses modalités de mise en oeuvre.

La commission a adopté un amendement du rapporteur qui renforce cette obligation en prévoyant explicitement une information transmise chaque année par l'assurance à l'assuré, reprenant ainsi les dispositions qui avaient fait consensus lors de l'examen de la loi « ASAP » il y a un an. L'amendement précise également le contenu de la notice que le prêteur doit remettre à l'emprunteur lorsqu'il lui propose une assurance emprunteur.

I. La situation actuelle - Une faible information du consommateur quant à son droit de résiliation de type « Hamon » et « Bourquin »

Les obligations d'information de l'emprunteur quant à son droit de résiliation sont aujourd'hui peu nombreuses. Aux termes de l'article L. 313-10 du code de la consommation, par exemple, une fiche standardisée d'information (FSI) est fournie, lors de la première simulation, à toute personne qui se voit proposer ou qui sollicite une assurance emprunteur pour un crédit supérieur à 75 000 euros, dans laquelle doit être mentionnée « la possibilité pour l'emprunteur de souscrire auprès de l'assureur de son choix une assurance ».

Il s'agit donc avant tout d'informer l'emprunteur de l'existence du dispositif « Lagarde » qui lui permet de choisir, préalablement à la signature du prêt, l'assurance emprunteur de son choix et non uniquement celle proposée par l'organisme de crédit.

Par ailleurs, l'article L. 313-25 du même code rappelle également que l'offre de prêt doit mentionner la possibilité pour l'emprunteur de souscrire une telle assurance auprès de l'assureur de son choix.

En dehors de cette obligation d'information lors de la négociation du prêt, la loi reste muette quant aux façons de porter à la connaissance des assurés la possibilité qu'ils ont de procéder à une substitution d'assurance également à tout moment dans les douze mois qui suivent ou à l'approche de la date d'échéance du contrat, chaque année.

II. Le dispositif envisagé - description brève

L'article 3 de la proposition de loi crée un nouvel article L. 113-15-3 au sein du code des assurances, qui précise que l'assureur doit informer chaque année l'assuré, sur support papier ou tout autre support durable, de son droit à résiliation, des modalités de résiliation et des différents délais de notification et d'information qu'il doit respecter.

Par ailleurs, cet article L. 113-15-2 prévoit, en cas de manquement à cette obligation, une amende administrative pouvant aller jusqu'à 3 000 euros pour une personne physique et 15 000 pour une personne morale. Il précise également que la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) est compétente pour prononcer lesdites amendes.

Par parallélisme, cet article 3 crée également un nouvel article L. 221-10-4 au sein du code de la mutualité qui contient les mêmes dispositions.

Enfin, il modifie le code de la consommation de la façon suivante :

- il complète l'article L. 313-8 pour préciser que la notice ( cf. supra, article 2 ) indique la possibilité pour l'emprunteur de résilier le contrat d'assurance à tout moment à compter de la signature de l'offre de prêt ;

- par cohérence, il modifie l'article L. 511-7 pour habiliter les agents de la DGCCRF à constater les manquements aux dispositions de ces deux nouveaux articles.

III. Les modifications adoptées par l'Assemblée nationale

En commission, les députés ont adopté quatre amendements rédactionnels de précision de la rapporteure.

En séance, ils ont adopté un amendement de la rapporteure qui procède à plusieurs modifications au sein de cet article 3 :

- il précise que l'Autorité de contrôle prudentiel et de résolution (ACPR) est également compétente, aux côtés de la DGCCRF, pour constater et sanctionner les manquements à l'obligation d'information du consommateur de son droit de résiliation. Il procède à cette précision tant dans le nouvel article L. 113-15-3 du code des assurances que dans le nouvel article L. 221-10-4 du code de la mutualité ;

- il opère plusieurs ajustements rédactionnels.

Par ailleurs, les députés ont un amendement du groupe majoritaire qui remplace l'obligation d'informer chaque année l'assuré de son droit à résiliation par une obligation de mettre à disposition dudit assuré les informations relatives à ce droit de résiliation. Ainsi que l'indique l'exposé des motifs de l'amendement, les députés considèrent qu'« imposer la diffusion de cette information sur les sites internet paraît suffisant étant donné le caractère générique de cette information ».

IV. La position de la commission - Renforcer les modalités d'information de l'emprunteur en contraignant les assurances à lui indiquer chaque année son droit de résiliation