BRANCHE ACCIDENTS DU TRAVAIL

ET MALADIES

PROFESSIONNELLES

Après onze exercices excédentaires sur les douze derniers, la branche AT-MP s'inscrit à partir de 2025 dans une trajectoire lourdement et durablement déficitaire, principalement imputable à la hausse de 800 millions d'euros en trois ans du transfert à la branche maladie, à l'attribution de plus de 1,5 milliard d'euros de recettes à la branche vieillesse et à la dynamique non maîtrisée des indemnités journalières.

La commission propose d'adopter l'article 39, qui lèvera utilement certains obstacles à la reconnaissance des maladies professionnelles. Elle a adopté différents amendements afin de concilier qualité de l'instruction des dossiers et pragmatisme face à l'engorgement des procédures.

Elle propose également d'adopter l'article 40, qui ouvre un capital-décès aux ayants droit des non-salariés agricoles victimes d'AT-MP fatals.

I. LE PASSAGE, EN UN AN, D'UN EXCÉDENT STRUCTUREL À DES DÉFICITS DURABLES D'UN NIVEAU INÉDIT POUR LA BRANCHE

A. UNE DÉGRADATION HISTORIQUE DU SOLDE DE LA BRANCHE

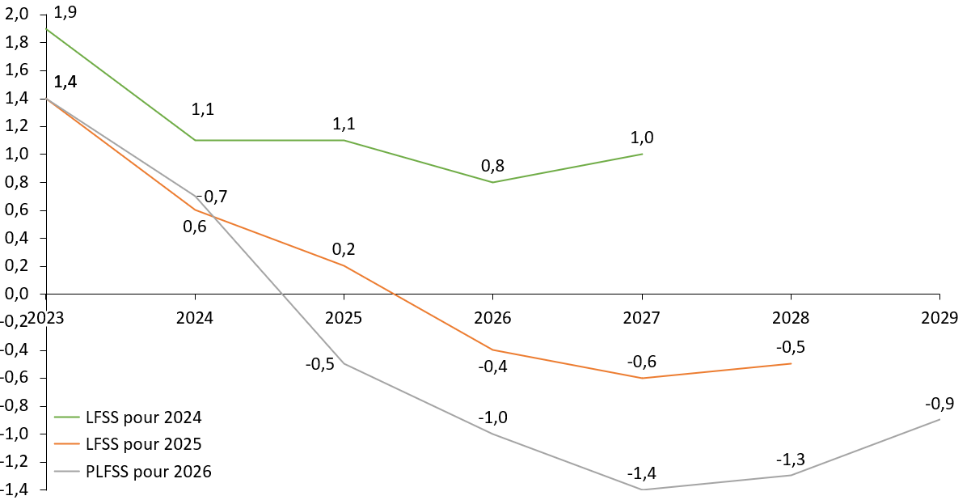

Alors que la branche AT-MP enregistrait encore en 2023 un excédent record de 1,4 milliard d'euros, celle-ci s'apprête à connaître, de 2025 à 2029, une série de déficits alarmants.

Dès 2025, le solde négatif atteindrait 500 millions d'euros, conséquence directe de l'alourdissement de 400 millions d'euros du transfert lié à la sous-déclaration. La situation se dégraderait encore en 2026 : amputées durablement de 700 millions d'euros de cotisations réaffectées à la branche vieillesse par la LFRSS pour 2023, les recettes - limitées à 17 milliards d'euros - ne sauraient couvrir des dépenses portées à 18 milliards d'euros par la progression incontrôlée des indemnités journalières.

Grevée par une nouvelle hausse de 400 millions d'euros du transfert à la branche maladie, la branche AT-MP pourrait essuyer en 2027, le plus lourd déficit de son histoire.

Par sa nature assurantielle, la branche AT-MP a vocation plus que toute autre à l'équilibre ; sa situation commande donc des mesures de redressement rapides.

Pour autant, le déficit durable de la branche ne résulte pas tant de la dynamique des dépenses ou de la sinistralité que d'un choix politique contestable. Estimant que la branche AT-MP n'a pas à servir de variable d'ajustement pour combler le déficit des autres branches, la commission s'opposera sans ambiguïté à toute augmentation générale des cotisations AT-MP induite par ces arbitrages hasardeux.