BRANCHE VIEILLESSE

La tendance au vieillissement de la population et à l'augmentation du nombre de retraités dégrade toujours la trajectoire de la branche vieillesse, dont le déficit s'est creusé à la suite de la revalorisation des pensions sur l'inflation au 1er janvier 2025.

Dans le cadre du PLFSS pour 2025, la commission a adopté les articles 43 et 45 qui réforment le cumul emploi-retraite et le dispositif de carrières longues pour y intégrer les trimestres bonifiés pour maternité et éducation des enfants. Elle a réintroduit la mesure de gel des prestations et des pensions au titre de l'année 2026, en excluant l'allocation adulte handicapé et les retraites inférieures à 1 400 euros. Elle a enfin supprimé l'article 45 bis suspendant la réforme des retraites du 14 avril 2023.

I. LA FORTE DÉGRADATION DU DÉFICIT DE LA BRANCHE VIEILLESSE EN 2024 SERAIT CONTENUE DANS LES ANNÉES À VENIR

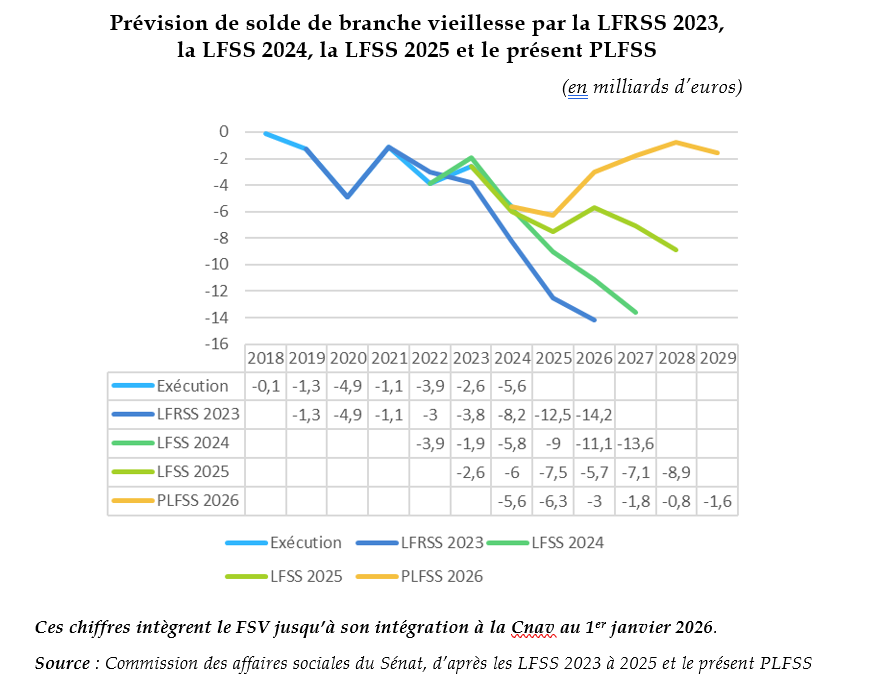

Le déficit de la branche vieillesse hors FSV s'est dégradé entre 2024 et 2025, passant de 5,6 milliards d'euros à 6,3 milliards d'euros.

Les dépenses de pension ont néanmoins ralenti spontanément en 2025 en raison d'une moindre revalorisation sur l'inflation (+ 2,2 % au 1er janvier 2025 contre + 5,3 % au 1er janvier 2024).

Les prévisions figurant en annexe du PLFSS pour 2026 prévoient toutefois une amélioration de la trajectoire financière de la branche en raison de mesures de redressement que sont le gel des prestations sociales et pensions en 2026 et la sous-indexation des pensions de retraite au titre des années 2027 à 2030, portée à l'article 44, qui améliorerait le solde de la branche vieillesse de 3,6 milliards d'euros en 2026 et 8,9 milliards d'euros en 2030, ainsi que le relèvement jusqu'en 2027 du taux de cotisations des employeurs à la Caisse nationale de retraite des agents des collectivités locales et de la fonction publique hospitalière (CNRACL).

Ces mesures améliorent à moyen terme les projections du solde de la branche vieillesse, en comparaison avec celles de la LFSS pour 2025.

Elles permettraient de contenir les dépenses dans un contexte de vieillissement démographique, de ralentissement de la croissance de la masse salariale du secteur privé et des difficultés financières du régime des fonctionnaires territoriaux et hospitaliers, dont la dette constitue le deuxième poste de dépenses.

II. RENFORCER LES MESURES DE JUSTICE SOCIALE

A. RATIONALISER LE CUMUL EMPLOI-RETRAITE POUR LIMITER LES EFFETS D'AUBAINE

La commission a adopté la réforme du cumul emploi-retraite portée à l'article 43 du PLFSS pour 2026, qui reprend les préconisations formulées par la Cour des comptes. Le dispositif de cumul emploi-retraite français faisait figure d'exception en Europe dans la mesure où il était le seul qui permettait un cumul intégral créateur de droits à pension dès l'âge légal d'ouverture des droits, ce qui incitait les cadres à y recourir dès l'obtention du taux plein, et non à rester en activité afin d'acquérir une surcote.

Désormais, le cumul emploi-retraite sera plafonné et n'ouvrira pas de nouveaux droits à pension jusqu'à 67 ans. Afin de dissuader les assurés bénéficiant d'un départ en retraite anticipé pour carrière longue à y recourir, ce qui ne se justifie pas au regard du fait que ce dispositif a pour objectif de compenser l'usure professionnelle, tout euro de revenu gagné en CER avant l'âge légal d'ouverture des droits (AOD) se substituera à un euro de pension. La pension des assurés pourra donc être intégralement remplacée par le revenu issu de la reprise d'activité. Les personnes qui partiront en retraite entre l'AOD et 67 ans verront leur revenu cumulé plafonné, et le dépassement de ce plafond entraînera un écrêtement des pensions jusqu'à 50 % du montant des revenus. Enfin, le délai de carence de six mois entre la liquidation de la pension et la reprise d'une activité chez un même employeur sera supprimé. Cette réforme entrera en vigueur au 1er janvier 2027.