II. LE RECENTRAGE DES EXONÉRATIONS DE CHARGES EN FAVEUR DU TRANSPORT MARITIME OPÉRÉ EN 2025 AFFECTE SUBSTANTIELLEMENT LES CRÉDITS DU PROGRAMME 205

En finançant des allègements de cotisations sociales patronales des entreprises d'armement maritime françaises, l'action 03 « Innovation et flotte de commerce » a pour vocation de promouvoir la compétitivité du secteur du transport maritime français.

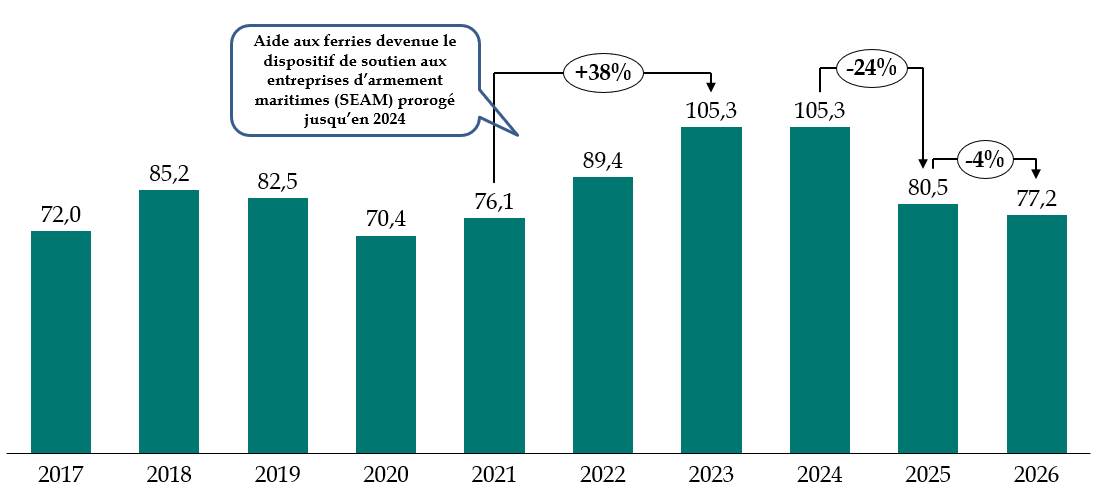

Du fait de l'extinction du dispositif exceptionnel et temporaire de soutien aux entreprises d'armement maritime (SEAM) et d'un recentrage de certains dispositifs d'exonérations de charges patronales qui avaient été instaurées par la loi n° 2016-816 du 20 juin 2016 pour l'économie bleue71(*), les dépenses de cette action avaient été réduites en 2025.

À hauteur de 77,2 millions d'euros, le montant prévisionnel inscrit en 2026 affiche une nouvelle baisse globale de 4 %. Cette nouvelle diminution s'explique par le fait que 13,8 millions d'euros couvrant les sommes dues au titre du SEAM pour la période du second semestre 2024 avaient été dépensées et budgétées en 2025.

Dans le même temps, pour les raisons décrites infra, les crédits relatifs à la compensation des exonérations patronales en faveur du transport maritime affichent une augmentation de 10,3 millions d'euros, passant de 59,9 millions d'euros inscrits en loi de finances pour 2025 à 70,1 millions d'euros prévus pour 2026 par le présent projet de loi de finances.

Cette dernière évolution s'explique par le fait que le champ de la suppression des exonérations de charges patronales en faveur du transport maritime initialement prévu par l'article 7 du projet de de loi de financement de la sécurité sociale (PLFSS) pour 2025 avait été réduit au cours de l'examen du texte72(*). Par ailleurs, du fait de l'adoption tardive de la loi de financement de la sécurité sociale (LFSS) pour 202573(*), la suppression des exonérations en question n'est entrée en vigueur qu'à compter du mois de mars 2025, et non au 1er janvier.

Or, le montant de crédits inscrits sur le programme 205 par la loi de finances pour 2025 n'a pas intégré les incidences de ces deux phénomènes sur les compensations financées par l'action 03. Dimensionnés à partir de la version initiale du PLFSS pour 2025 et sur la base d'une entrée en vigueur au 1er janvier 2025, les crédits prévus sur l'action 03 se révèlent ainsi insuffisants pour un montant d'environ 11 millions d'euros. Aussi, la soutenabilité de l'exécution budgétaire 2025 du programme 205 suppose-t-elle la levée de la réserve de précaution au titre de cet exercice.

La réduction du périmètre de la suppression d'exonérations initialement prévue par le PLFSS pour 2025 explique donc également la revalorisation de 10,3 millions d'euros du coût prévisionnel de la compensation de ces exonérations en 2026 indiquée supra.

Le recentrage des exonérations de cotisations sociales patronales en faveur du transport maritime prévu par l'article 22 de la LFSS pour 2025

La loi de financement de la sécurité sociale (LFSS) pour 2025, promulguée le vendredi 28 février 2025, restreint les exonérations de cotisations patronales applicables aux navires de commerce soumis à concurrence internationale depuis le 1er mars 2025.

Ce texte limite le bénéfice de l'exonération totale à certaines catégories de navires : transport de passagers, câbliers, navires dédiés aux énergies marines renouvelables (EMR) tandis que les autres activités conservent une partie seulement des exonérations : part cotisations concernant les équipages et les gens de mer affiliés au régime d'assurance vieillesse des marins (« part ENIM »), sans les cotisations d'allocations familiales (« part ACOSS ») et les contributions à l'allocation d'assurance contre le risque de privation d'emploi (« part UNEDIC »).

Source : réponses au questionnaire des rapporteurs

Évolution des crédits de paiement de l'action 03 (2017-2026)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

Les crédits portés par l'action 03 en 2025 doivent ainsi servir à financer :

- une contribution, estimée à 5,7 millions d'euros en 2026, à la Compagnie générale maritime et financière (CGMF) pour financer les charges spécifiques de retraite et d'accident du travail des personnels sédentaires de l'ancienne Compagnie générale maritime (CGM) ;

- les compensations, estimées à 70,1 millions d'euros en 2026, à l'Établissement national des invalides de la marine (ENIM), l'Agence centrale des organismes de sécurité sociale (ACOSS) et à l'UNEDIC de l'exonération des cotisations sociales patronales maladie, vieillesse, famille et relatives à l'assurance chômage pour les entreprises employant des gens de mer affiliés à l'ENIM, sur des navires de commerce battant pavillon français, ou communautaire, ou de l'Espace économique européen, affectés à des activités de transport maritime, et soumis à concurrence internationale74(*).

* 71 Une disposition de la loi n° 2025-199 du 28 février 2025 de financement de la sécurité sociale pour 2025 a en effet prévu qu'à compter du mois de mars 2025 les exonérations en question ne soient plus réservées qu'aux s armateurs opérant des navires de transport de passagers, des câbliers et des navires dédiés aux énergies marines renouvelables.

* 72 Les dispositions en question figurent à l'article 22 du texte promulgué.

* 73 Loi n° 2025-199 du 28 février 2025 de financement de la sécurité sociale pour 2025.

* 74 Dispositif prévu à l'article L5553-11 du code des transports.