B. UNE DIMINUTION DES RESSOURCES BUDGÉTAIRES DU CENTRE NATIONAL DE LA MUSIQUE PLUS QUE COMPENSÉE PAR LA DYNAMIQUE DE SA FISCALITÉ AFFECTÉE

Créé en 2019 et mis en place le 1er janvier 2020, le Centre national de la musique (CNM) est un établissement public à caractère industriel et commercial dont l'ambition est de devenir, à terme, l'équivalent, dans le domaine de la musique, du Centre national du cinéma et de l'image animée (CNC)11(*).

Le CNM dispose actuellement de deux sources de financement principales :

- le produit de la taxe sur les spectacles de musiques actuelles et de variétés ;

- l'ancienne dotation budgétaire accordée au Centre national de la chanson, des variétés et du jazz (CNV), à laquelle s'ajoutent les crédits budgétaires initialement dédiés à l'IRMA, au fonds pour la création musicale (FCM), au club action des labels et disquaires indépendants (CALIF) ou au Bureau export de la musique. Celle-ci s'élèvera à 20 millions d'euros en 2026.

Le premier contrat d'objectifs et de performance (COP) a été signé en juin 2024 et porte sur le quadriennal 2024-2028. Il prévoit une trajectoire de recettes ambitieuse pour le CNM, tenant compte du dynamisme actuel du secteur musical et du spectacle vivant.

Trajectoire de recettes du CNM dans le COP 2024-2028 (hors SCSP)

(en millions d'euros)

|

Cible 2025 |

Cible 2026 |

Cible 2027 |

Cible 2028 |

|

|

Taxes |

71,5 |

76,1 |

81,2 |

86,9 |

|

dont taxe spectacles vivants |

53,2 |

54,9 |

56,6 |

58,5 |

|

dont taxe streaming |

18,3 |

21,2 |

24,6 |

28,4 |

|

Commerciales |

0,67 |

0,71 |

0,74 |

0,78 |

|

Autres concours financiers (OGC, collectivités territoriales / DRAC, autres ministères, ressources diverses dont remboursement d'aides) |

8,9 |

9,9 |

10,9 |

10,9 |

|

dont OGC |

4 |

5 |

6 |

6 |

|

Total ressources |

81,07 |

86,71 |

92,84 |

98,58 |

Source : commission des finances d'après le COP du CNM

Le Centre national de la musique (CNM) est affectataire du produit de deux taxes.

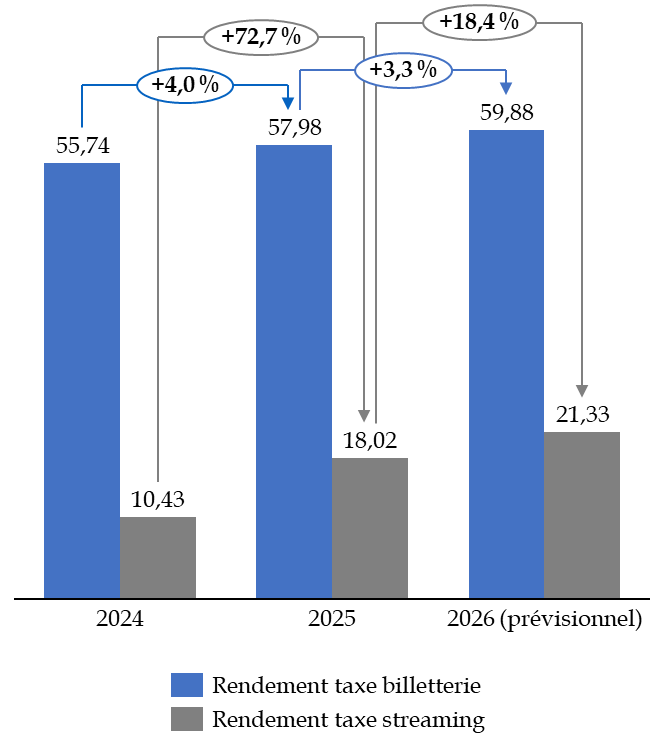

Le rendement de la taxe sur les spectacles de variété, corrélée aux recettes de spectacles musicaux, est extrêmement dynamique aux cours des dernières années. La fréquentation des spectacles musicaux est en effet qualifiée d'« exceptionnelle » en 2024 et 2025 par le CNM.

Plus de 58 000 concerts en 2024 ont rassemblé plus de 31 millions de spectateurs et généré près d'1,4 milliard d'euros de recettes de billetterie, soit environ 58 % des recettes du spectacle vivant dans son ensemble. Le nombre de concerts et de ventes de billets toutes esthétiques de musique confondues augmentent de 4 % en 2024 par rapport à 2023, et les recettes de billetterie de 17 %12(*), alors même que les recettes de billetterie avaient pour la première fois dépassé le seuil du milliard d'euros en 2023.

En conséquence, le rendement de la taxe a été par deux fois supérieur au plafond, malgré son relèvement de 3 millions d'euros en loi de finances pour 2025. 5,6 millions d'euros en 2024 et 5 millions d'euros en 2025 auront ainsi été reversés au budget général.

S'agissant de la taxe sur les locations en France de phonogrammes musicaux et de vidéomusiques, dite taxe sur le streaming musical ou « taxe streaming », elle a été créée à l'initiative du Sénat en loi de finances pour 2024 et figure à l'article 1609 sexdecies C du code général des impôts. Son plafond a été fixé dès sa création à 18 millions d'euros.

Néanmoins, le rendement de cette nouvelle ressource a été de seulement 10,3 millions d'euros en première année, en deçà des prévisions initiales. Ce retard s'explique par une mise en oeuvre progressive du dispositif, un décalage temporel lié à la perception par la DGFiP, et par la réticence de certains redevables à s'acquitter de cette nouvelle charge. Il est plus que regrettable que certains redevables aient pu tenter de se soustraire au paiement de la taxe, eu égard au montant modique qu'elle représente pour de tels acteurs. Mais il faut se féliciter qu'après les lenteurs dues à la mise en place de la taxe, le CNM table sur un rendement très dynamique et un éventuel dépassement du plafond fixé dès la loi de finances pour 2025.

Évolution du produit des taxes affectées au CNM

(en millions d'euros)

Source : commission des finances d'après le Tome I des voies et moyens

L'article 36 du PLF prévoit de relever le plafond de la taxe sur la billetterie des spectacles de variété de 5 millions d'euros par rapport à 2025, soit un plafond fixé à 58 millions d'euros. Le CNM anticipe un potentiel dépassement dès l'année prochaine, ce qui n'est toutefois pas certain dans la mesure où l'on constate déjà fin 2025 un ralentissement dans la croissance de la fréquentation. Ce même article prévoit de relever le plafond de la taxe streaming à 21 millions d'euros.

Le ministère considère que la diminution de la SCSP du CNM est compensée par le relèvement des plafonds des deux taxes dans le PLF pour 2026. Le relèvement des plafonds est en réalité supérieur à la réduction de SCSP, de sorte que les moyens du CNM devraient continuer de croître par rapport à 2025.

Recettes du CNM en 2025

(en millions d'euros)

|

Recettes pérennes |

Taxe billetterie |

53,00 |

|

Taxe streaming |

13,00 |

|

|

Subvention pour charge de service public |

25,65 |

|

|

Contribution des organismes de gestion collective |

4,00 |

|

|

Recettes fléchées (contrats de filière etc.) |

2,77 |

|

|

Recettes commerciales (formations, éditions, partenariats) |

0,69 |

|

|

Total |

99,1 |

|

|

Recettes exceptionnelles |

Solde du « Plan lieux » disponible fin 2024, reporté sur l'exercice 2025 |

24,77 |

|

Solde du droit de tirage disponible fin 2024, reporté sur l'exercice 2025 |

5,89 |

|

|

Moindre mobilisation du fonds de roulement |

5,02 |

|

|

Reports techniques |

2,80 |

|

|

Total |

38,47 |

|

|

Total |

137,58 |

|

Source : commission des finances d'après le budget initial 2025 du CNM

La question du relèvement du plafond des taxes pose cependant une question de principe, dans la mesure où le dynamisme des taxes est le signe de la bonne santé du secteur, et, partant de sa capacité à contribuer. En conséquence, le caractère « mordant » des plafonds et le reversement au budget de l'État qui s'ensuit est positif pour le secteur. En outre, le montant des crédits d'impôt est également en forte croissance, dans des proportions bien plus grandes que le reversement au budget de l'État en 2025.

Une hausse de la dépense fiscale gérée par le CNM

Le Président du CMN peut délivrer, au nom du ministre de la culture, les agréments fiscaux de trois crédits d'impôts :

- le crédit d'impôt pour la production d'oeuvres phonographiques (CIPP) pour un montant de 31 millions d'euros en 2025 et 2026 ;

- le crédit d'impôt pour les dépenses de production de spectacle vivant (CISV) pour un montant de 41 millions d'euros en 2025 et 47 millions d'euros en 2026 ;

- le crédit d'impôt en faveur de l'édition musicale, introduit en loi de finances pour 2022.

Source : commission des finances du Sénat, d'après les données budgétaires

Le rapport de la Cour des comptes sur le CNM13(*) contenait un certain nombre de critiques de l'établissement, soulignant « un manque de stratégie claire en faveur des filières musicales ». La Cour déplorait surtout « une logique de guichet marquée par une augmentation tendancielle des ressources sans évaluation préalable des besoins ». Plus sévèrement, la Cour ajoutait que « les équipes du CNM ont fait du maintien des aides un objectif prioritaire, sans pour autant se donner les moyens d'une nécessaire évaluation de leur efficience, ni mener une réflexion approfondie sur les priorités et les limites de l'intervention publique ».

Le CNM ayant mis en place un nouveau règlement des aides en janvier 2025, il sera nécessaire de s'assurer que le volume d'aides reste maîtrisé, dans un contexte de dynamisme du spectacle musical, d'une part, et de la dépense fiscale en faveur de la musique, d'autre part.

* 11 Loi n° 2019-1100 du 30 octobre 2019 relative à la création du Centre national de la musique.

* 12 Note « Culture chiffres » n°1. Billetterie du spectacle vivant en 2024, ministère de la culture.

* 13 Le centre national de la musique, exercices 2020 et suivants, Cour des comptes, janvier 2025.