C. UNE HAUSSE CONSTANTE DU BUDGET DU CENTRE NATIONAL DU CINÉMA QUI INTERROGE

Le Centre national du cinéma et de l'image animée (CNC) est un établissement public administratif placé sous la tutelle du ministère chargé de la culture mais qui exerce les missions d'une administration centrale sur son domaine de compétence. Il lui a été confié une triple mission :

- économique, au travers du soutien à l'industrie du cinéma ;

- culturelle, via la valorisation de la création française ;

- stratégique et réglementaire, par l'intermédiaire d'une participation directe à la définition de la politique de l'État pour ce secteur et à l'élaboration des textes de nature législative ou réglementaire visant ce secteur.

1. Des recettes et des dépenses en constante augmentation

Le CNC ne bénéficie d'aucun crédit budgétaire. Son budget annuel était historiquement abondé par quatre taxes affectées :

- la taxe sur les services de télévision due par les éditeurs (TST-E) ;

- la taxe sur les services de télévision due par les distributeurs de services de télévisions (TST-D) ;

- la taxe sur la diffusion en vidéo physique et en ligne de contenus audiovisuels (TSV) ;

- la taxe sur les entrées en salle de cinéma (TSA).

Le CNC dispose également de ressources propres d'un montant limité, à hauteur de 20 millions d'euros en 2025.

Ces taxes ont été recodifiées en 2024 au sein du code des impositions sur les biens et services (CIBS). Bien que cette recodification ait eu lieu à droit constant, le nom des taxes a été modifié. Les taxes sont désormais les suivantes :

- taxe sur les spectacles cinématographiques ;

- taxe sur la publicité télévisuelle et autres ressources liées à la diffusion de services de télévision ;

- taxe sur les services de télévision ;

- taxe sur les vidéogrammes ;

- taxe sur les services d'accès à des contenus audiovisuels à la demande ;

- taxe sur la publicité diffusée au moyen de services d'accès à des contenus audiovisuels à la demande ;

- taxe sur le visa d'exploitation cinématographique ;

- taxe sur l'autorisation d'exercice de l'activité d'exploitant d'établissement de spectacles cinématographiques ;

- taxe sur la production et la distribution d'oeuvres cinématographiques.

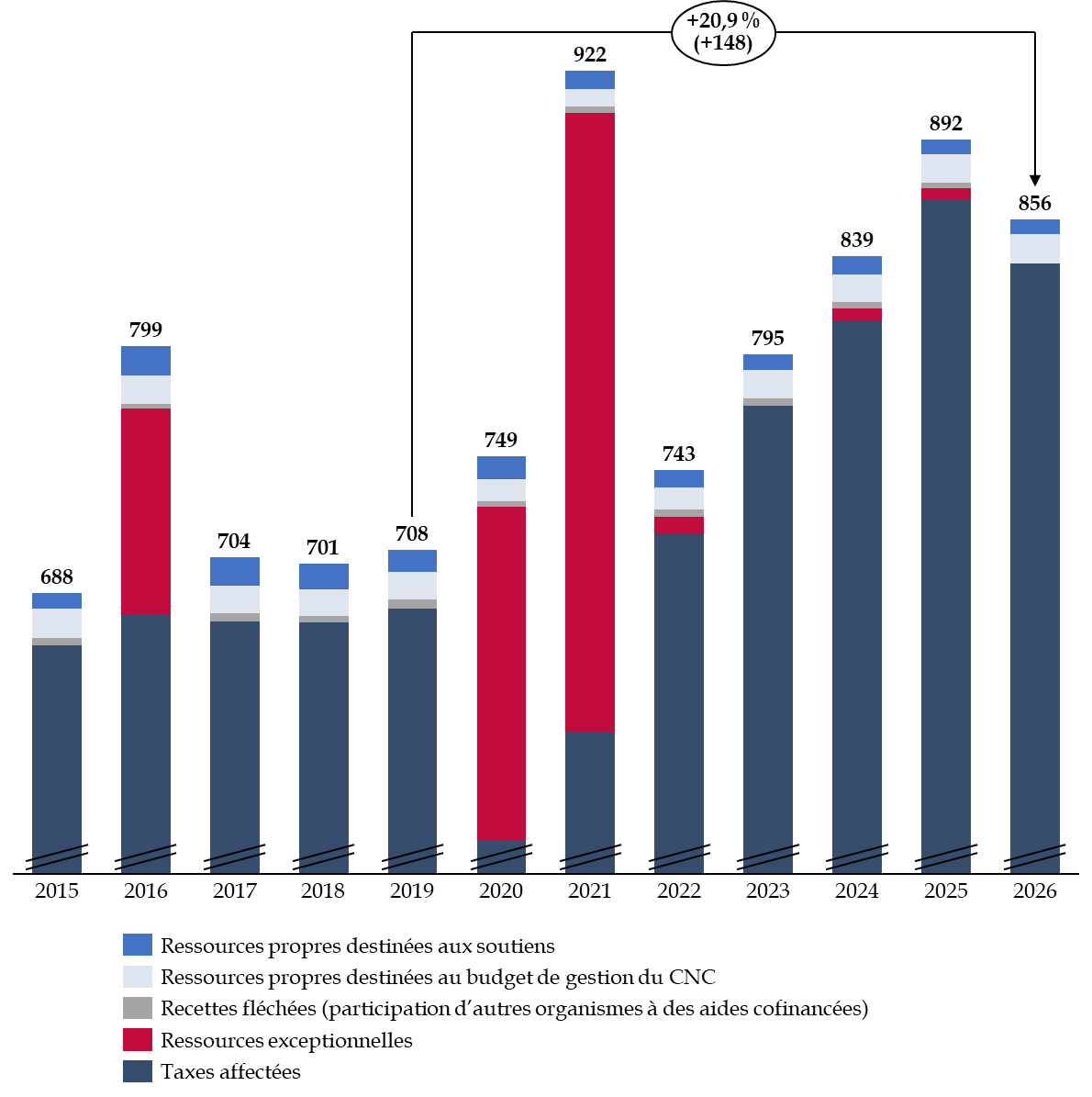

Les ressources du CNC sont en constante augmentation : entre 2015 et 2026, le CNC devrait voir ses recettes augmenter de 25 %, soit 168 millions d'euros supplémentaires.

Évolution des ressources du CNC depuis 2015

(en millions d'euros)

Source : commission des finances d'après le CNC

Le produit des taxes perçues par le CNC en 2025 est estimé à 785 millions d'euros, soit une hausse de 28,5 millions d'euros (+ 3,8 %) par rapport à 2025.

Évolution du montant des taxes affectées au CNC

(en millions d'euros et en %)

|

|

Exécuté 2019 |

Exécuté 2020 |

Exécuté 2021 |

Exécuté 2022 |

Exécuté 2023 |

Exécuté 2024 |

Prévisions actualisées 2025 |

Évolution 2025-2026 (en valeur) |

Évolution 2025-2026 (en %) |

|

Taxe sur les entrées en salles de cinéma (TSA) |

154,4 |

28,5 |

56,9 |

117,9 |

146,6 |

152,9 |

143 |

- 9,9 |

- 6,50 % |

|

Taxe sur les services de télévision - Éditeurs |

298,7 |

236,7 |

238,9 |

292,2 |

245,3 |

258,7 |

256,6 |

- 2,1 |

- 0,80 % |

|

Taxe sur les services de télévision - Distributeurs (TST-D) |

193,7 |

224,4 |

218,5 |

176,9 |

201,7 |

205,4 |

231,5 |

26,1 |

12,69 % |

|

Taxe sur les services vidéo (TSV) |

34,2 |

87,3 |

111,6 |

127 |

178,3 |

139,5 |

150 |

10,5 |

7,52 % |

|

Produit total des taxes |

681,1 |

576,9 |

625,9 |

714,3 |

772 |

756,6 |

785,1 |

28,5 |

3,77 % |

Source : commission des finances d'après le CNC

La taxe sur les entrées en salles de cinéma (TSA) est en baisse du fait de l'évolution de la fréquentation des cinémas. Cette diminution est compensée par une hausse rapide de la taxe sur les services de télévision-distributeurs (TST D), de 12,7 % entre 2024 et 2025, et de la taxe sur les services vidéo (TSV) de 7,5 %, notamment liée au dynamisme du streaming vidéo.

Il convient de noter que la croissance de ces taxes découle de la dynamique du secteur, en particulier l'audiovisuel et les plateformes de streaming vidéo, et non d'un relèvement des taux, inchangés depuis 2019. En outre, contrairement aux dispositions de l'article 8 de la loi de programmation pluriannuelle des finances publiques (LPFP) 2023-2027 qui prévoit le plafonnement de l'ensemble des impositions de toutes natures affectées à des opérateurs de l'État, les taxes affectées ne sont pas plafonnées.

Au vu de leur croissance, la revue de dépenses menée par l'inspection générale des finances (IGF) en 2024 et récemment publiée14(*) considère comme particulièrement contestable l'absence de plafonnement des taxes affectées au CNC. La mission indique que « Ces taxes sont souvent perçues comme une surfiscalité qui ne serait acceptable que si elle revient intégralement au secteur ». Un tel raisonnement a été entendu par le rapporteur spécial, mais il est valable pour l'ensemble des taxes affectées sectorielles, lesquelles sont pourtant majoritairement plafonnées. En outre, l'argument de la fragilité du consentement des contribuables du CNC à l'impôt se heurte à la fois au très grand dynamisme de la dépense fiscale, à la stabilité des taux applicables aux différentes taxes et enfin à la croissance des dépenses de soutien du CNC.

L'IGF recommande de plafonner les taxes affectées au CNC à hauteur de 690 millions d'euros.

Concernant cet aspect, l'intervention financière du CNC, au travers de son fonds de soutien, revêt principalement deux aspects :

- les aides automatiques, indexées sur la performance d'un producteur, d'un distributeur ou d'un exploitant ;

- les aides sélectives, appelées à soutenir la création et attribuées après avis de commissions composées de professionnels divers.

L'ensemble des dépenses du CNC au titre du fonds de soutien devrait atteindre 810,3 millions d'euros en 2026, soit 15 millions d'euros de plus qu'en 2025 et 16,3 % de plus qu'en 2019.

Évolution des dépenses du fonds de soutien du CNC

(en millions d'euros et en %)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 (prévision actualisée) |

Prévision 2026 |

Évolution 2025 / 2026 (en euros) |

Évolution 2025 / 2026 (en %) |

2019 /2026 (en %) |

||

|

Action 1 - Production et création cinématographiques |

Total |

126,5 |

80,6 |

116,1 |

119,4 |

129,2 |

131,0 |

134,0 |

136,5 |

2,5 |

2 % |

7,90 % |

|

Soutien automatique à la production (générations et bonus) |

83,3 |

43,5 |

61,0 |

70,3 |

76,4 |

78,3 |

80,5 |

85,1 |

4,6 |

6 % |

2,16 % |

|

|

Soutiens sélectifs à la production et à la création |

43,2 |

37,1 |

55,0 |

49,1 |

52,8 |

52,7 |

53,5 |

51,4 |

- 2,1 |

- 4 % |

18,99 % |

|

|

Action 2 - Production et création audiovisuelles |

Total |

270,7 |

266,2 |

247,1 |

265,1 |

276,9 |

285,5 |

290,0 |

301,4 |

11,4 |

4 % |

11,35 % |

|

Soutien automatique à la production (générations) |

220,4 |

212,2 |

188,8 |

207,9 |

225,4 |

220,8 |

222,4 |

236,8 |

14,4 |

6 % |

7,46 % |

|

|

Soutiens sélectifs à la production et à la création |

50,3 |

54,0 |

58,3 |

57,2 |

51,5 |

64,7 |

67,6 |

64,6 |

- 3,0 |

- 4 % |

28,36 % |

|

|

Action 3 - Industries techniques et innovation (soutiens sélectifs) |

22,2 |

23,5 |

27,7 |

22,8 |

22,2 |

35,7 |

37,2 |

33,9 |

- 3,3 |

- 9 % |

52,81 % |

|

|

Action 4 - Distribution, diffusion et promotion du cinéma et de l'audiovisuel |

230,1 |

158,0 |

173,5 |

215,6 |

227,4 |

233,9 |

260,8 |

273,4 |

12,6 |

5 % |

18,84 % |

|

|

Distribution cinématographique |

Total |

51,9 |

34,2 |

37,6 |

52,2 |

55,0 |

50,9 |

60,0 |

61,4 |

1,4 |

2 % |

18,22 % |

|

Soutien automatique à la distribution (générations et bonus) |

37,0 |

20,6 |

24,7 |

37,6 |

40,3 |

37,1 |

44,5 |

45,4 |

0,9 |

2 % |

22,70 % |

|

|

Soutiens sélectifs à la distribution |

14,9 |

13,6 |

12,9 |

14,6 |

14,7 |

13,8 |

15,5 |

16,0 |

0,5 |

3 % |

7,12 % |

|

|

Exploitation cinématographique |

Total |

104,4 |

53,1 |

65,4 |

89,8 |

96,9 |

100,0 |

105,8 |

110,7 |

4,9 |

5 % |

6,02 % |

|

Soutien automatique à l'exploitation (générations) |

78,4 |

30,9 |

42,0 |

63,3 |

70,3 |

71,9 |

76,1 |

81,0 |

4,9 |

6 % |

3,30 % |

|

|

Soutiens sélectifs à l'exploitation |

26,0 |

22,2 |

23,5 |

26,5 |

26,5 |

28,1 |

29,7 |

29,7 |

0,0 |

0 % |

14,21 % |

|

|

Soutien sélectif à la diffusion du cinéma |

Total |

28,3 |

28,4 |

28,3 |

29,6 |

30,2 |

32,5 |

38,1 |

43,9 |

5,8 |

15 % |

55,33 % |

|

Edition vidéo et vidéo à la demande (VàD) |

Total |

10,7 |

9,7 |

10,0 |

10,5 |

10,9 |

11,4 |

14,7 |

15,9 |

1,2 |

8 % |

48,48 % |

|

Soutien automatique à la vidéo et à la VàD (générations) |

3,1 |

2,8 |

2,7 |

3,1 |

3,5 |

3,9 |

7,2 |

7,3 |

0,1 |

1 % |

133,83 % |

|

|

Soutiens sélectifs à la vidéo et à la VàD |

7,6 |

6,9 |

7,3 |

7,4 |

7,4 |

7,5 |

7,5 |

8,6 |

1,1 |

15 % |

13,36 % |

|

|

Soutiens à la promotion du cinéma et des programmes audiovisuels en France et à l'étranger |

Total |

34,7 |

32,7 |

32,2 |

33,6 |

34,5 |

39,1 |

42,2 |

41,5 |

- 0,7 |

- 2 % |

19,49 % |

|

Soutien automatique à l'exportation (générations) |

6,9 |

6,0 |

6,0 |

6,2 |

6,5 |

6,5 |

6,5 |

6,5 |

0,0 |

0 % |

- 5,14 % |

|

|

Soutiens sélectifs à la promotion et à l'exportation |

27,9 |

26,7 |

26,2 |

27,4 |

28,0 |

32,6 |

35,7 |

35,0 |

- 0,7 |

- 2 % |

25,54 % |

|

|

Action 4 bis - Plan numérique |

4,3 |

4,8 |

4,5 |

4,5 |

4,8 |

4,9 |

7,9 |

6,5 |

- 1,4 |

- 18 % |

50,88 % |

|

|

Action 5 - Autres soutiens aux industries cinématographiques et audiovisuelles |

42,7 |

46,2 |

45,9 |

52,7 |

48,3 |

63,1 |

65,2 |

58,6 |

- 6,6 |

- 10 % |

37,28 % |

|

|

Total dépenses du fonds de soutien |

696,4 |

579,4 |

614,7 |

680,2 |

708,8 |

754,1 |

795,1 |

810,3 |

15,2 |

2 % |

16,35 % |

|

Source : commission des finances d'après les données du CNC (hors dépenses exceptionnelles liées à la crise sanitaire)

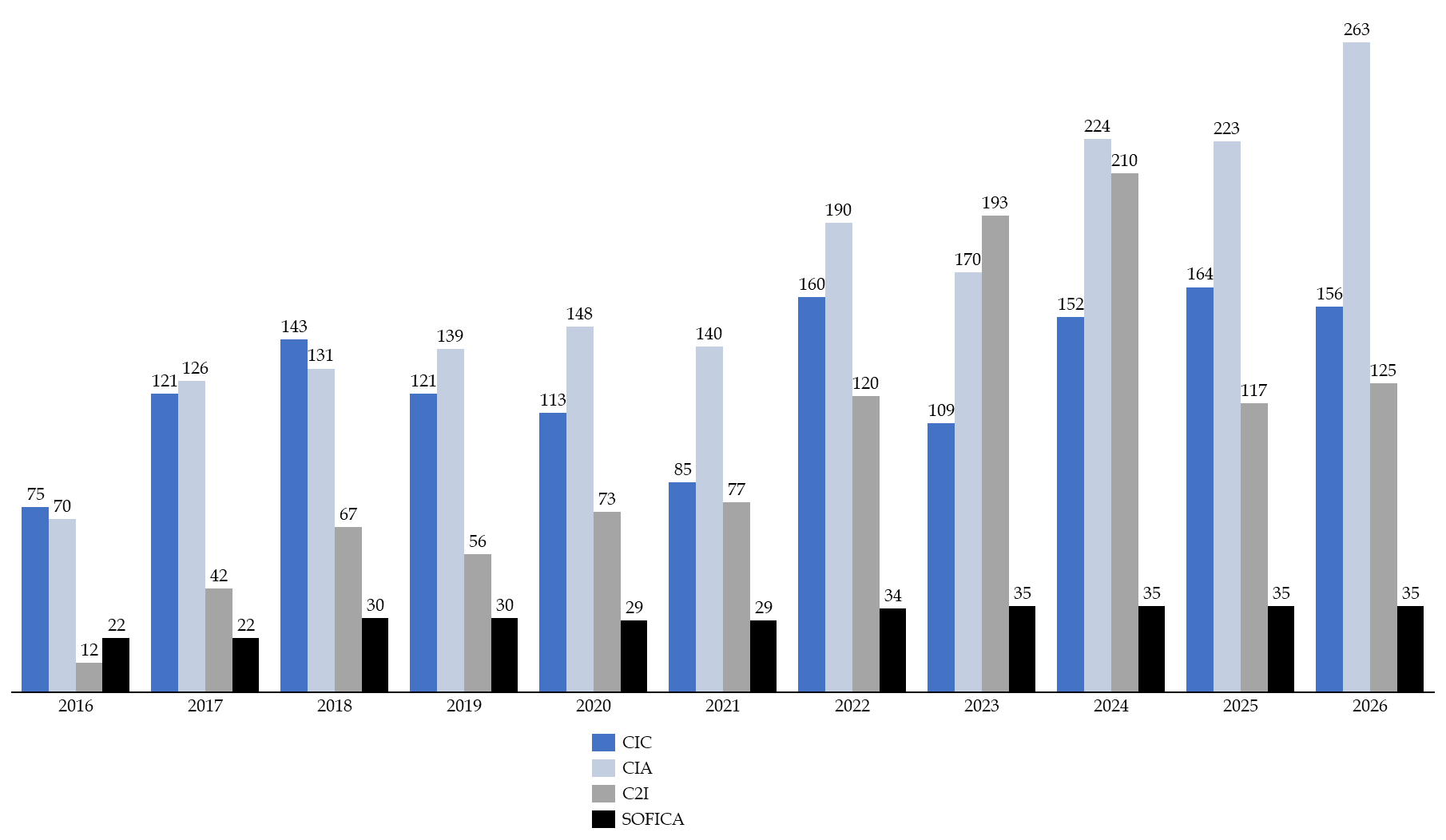

2. Une dépense fiscale qui croît dans des proportions extrêmement fortes

L'action du CNC est appuyée, au niveau fiscal, par cinq crédits d'impôts au rendement extrêmement dynamique.

Le CNC assure la gestion des quatre dispositifs :

- le crédit d'impôt « cinéma » (CIC)15(*), mis en place depuis le 1er janvier 2004, prévoit une déduction fiscale représentant de 20 à 30 % du montant total des dépenses éligibles, dans la limite de 30 millions d'euros par film ;

- le crédit d'impôt « audiovisuel » (CIA)16(*), entré en vigueur le 1er janvier 2005, prévoit un crédit d'impôt équivalent à 25 % du montant total des dépenses éligibles pour les oeuvres de fiction et d'animation et à 20 % pour les oeuvres documentaires ;

- le crédit d'impôt « international » (C2I)17(*) est dédié aux oeuvres étrangères tournées en France depuis 2009. Il prévoit une déduction fiscale de l'ordre de 30 % des dépenses éligibles ;

- le crédit d'impôt « jeux vidéo »18(*), créé en 2009, vise les dépenses afférentes à la création de ce type de programme. Le crédit d'impôt est égal à 30 % des dépenses éligibles, dans la limite de 6 millions d'euros par exercice et par entreprise.

S'y ajoute la réduction d'impôt au titre des souscriptions au capital des sociétés de financements d'oeuvres cinématographiques ou audiovisuelles (SOFICA).

Le montant total de l'ensemble des crédits d'impôt s'élève à 539 millions d'euros en 2025 et devrait atteindre 579 millions d'euros en 2026. En dix ans, le montant total de la dépense fiscale a augmenté de 400 millions d'euros.

Évolution des dépenses fiscales « cinéma » et « audiovisuel » gérées par le CNC

(en millions d'euros)

Source : commission des finances d'après les données du CNC

Cette croissance concerne l'ensemble des crédits d'impôt, mais l'augmentation de la dépense fiscale est particulièrement tirée par le crédit d'impôt audiovisuel et par le crédit d'impôt international.

Évolution des différents crédits d'impôt en dix ans

(en millions d'euros et en %)

|

2016 |

2026 |

Variation 2016/2026 |

|

|

CIC |

75 |

156 |

108,00 % |

|

CIA |

70 |

263 |

275,71 % |

|

C2I |

12 |

125 |

941,67 % |

|

SOFICA |

22 |

35 |

59,09 % |

Source : commission des finances d'après les données du CNC

Le montant des dépenses éligibles a très fortement augmenté au cours des dernières années, pour atteindre 2,9 milliards d'euros en 2024, à peine en deçà du maximum de 3 milliards d'euros atteint en 2023, mais supérieur de 860 millions d'euros à 2019 (+ 41 %) qui était déjà une année où l'activité était soutenue.

Évolution des oeuvres éligibles aux crédits d'impôt

(en nombre d'oeuvres et en heures)

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Nombre d'oeuvres agréées au CIC |

143 |

146 |

161 |

170 |

176 |

138 |

216 |

157 |

192 |

174 |

|

Nombre d'oeuvres agréées au C2I |

24 |

44 |

75 |

74 |

75 |

75 |

92 |

133 |

133 |

95 |

|

Nombre d'heures de programme agréées au CIA |

1 331 |

1 436 |

1 552 |

1 641 |

1 763 |

1 618 |

2 286 |

1 960 |

2 304 |

2 388 |

Source : commission des finances

Une réforme des crédits d'impôt recommandée par l'inspection générale des finances

L'inspection générale note que les aides publiques, se substituant à des financements privés, sont devenues la première source de financement de la production de films agréés : la part des financements publics (aides du CNC, aides régionales et UE, crédits d'impôt) a presque doublé, passant de 16 % en 2012 à environ 30 % depuis 2020.

La mission en déduit que « les soutiens du CNC ne se sont pas ajustés pour tenir compte du dynamisme de la dépense fiscale. Seule une réforme des crédits d'impôt conduirait à une baisse sensible du taux de financement publics dans la production française ».

Elle propose trois modifications des crédits d'impôt afin de limiter leur croissance.

S'agissant du crédit d'impôt cinéma, la hausse des taux a vraisemblablement eu un effet localisant pour les films au budget le plus important (> 7 millions d'euros) ; en revanche, son effet localisant sur les oeuvres au budget inférieur est difficile à démontrer. La mission propose d'abaisser le taux du CIC à 20 % pour les films au budget inférieur à 7 millions d'euros, ce qui représenterait une économie de l'ordre de 20 millions d'euros, et à 25 % pour les autres films (soit 7 à 10 millions d'euros d'économies, et 27 à 30 millions d'euros en cumulant les deux mesures).

S'agissant du crédit d'impôt international, la très forte croissance des dépenses réalisées en France montre son efficacité voire peut suggérer que celui-ci présente un bénéfice net pour les finances publiques. Aussi, la mission ne préconise pas d'évolution du dispositif.

La mission relève que le crédit d'impôt audiovisuel, qui n'était pas dans le champ de ses investigations a probablement généré d'importants effets d'aubaine car les dépenses de production audiovisuelle étaient déjà très fortement localisées en France avant la réforme. La mission estime que l'instauration d'un seuil d'éligibilité au CIA, exprimé en budget horaire, pourrait être pertinente pour limiter ces effets d'aubaine et suggère de réexaminer la pertinence du taux de 25 %, en particulier si le taux devrait être abaissé pour tout ou partie des bénéficiaires du CIC.

Elle préconise de plus d'exclure de son assiette les aides remboursables du CNC, en particulier l'avance sur recettes, compte tenu de leur taux de remboursement très faible. Une telle exclusion générerait une économie d'a minima 4 millions d'euros.

Source : Revue de dépenses relative aux aides au cinéma, Inspection générale des finances, septembre 2024

3. Un prélèvement de 50 millions d'euros de la trésorerie du CNC vers l'État qui s'ajoute aux 500 millions d'euros prélevés en 2025

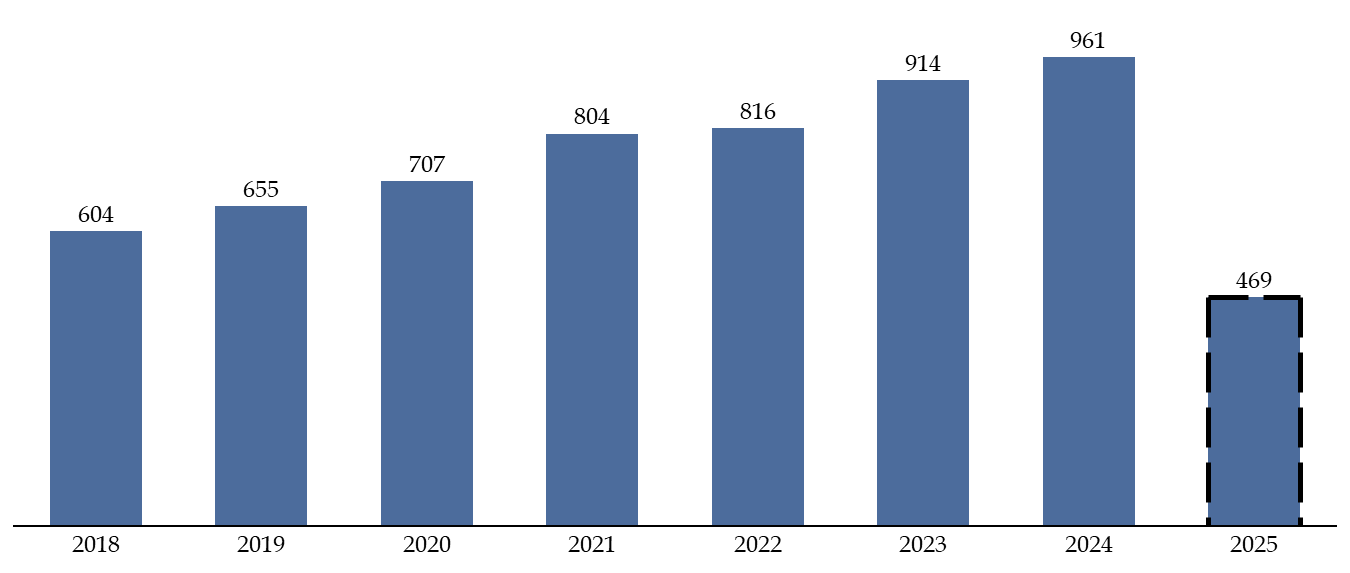

L'article 125 de la loi de finances pour 202519(*) a mis en place un prélèvement de 500 millions d'euros sur le fonds de roulement du CNC. Si le montant de ce prélèvement était élevé, ce dispositif n'était pas inédit. Le CNC avait déjà fait l'objet entre 2011 et 2017 de ponctions pour un total de 340 millions d'euros. L'article 36 du présent PLF prévoit un nouveau prélèvement de 50 millions d'euros en 2026.

Le fonds de roulement du centre avait en effet augmenté de façon continue au cours des dernières années, en particulier grâce aux réserves supplémentaires exceptionnelles liées à la crise sanitaire, pour atteindre fin 2024 le montant considérable de 961 millions d'euros.

Ce montant de trésorerie dormante découlait de la gestion prudentielle du CNC. La Cour des comptes a consacré une longue analyse à la politique de gestion du risque du CNC dans son rapport sur le centre paru en mai 202320(*). La Cour considère qu'une part des réserves du CNC sont « infondées » et souligne le caractère « confortable » de son fonds de roulement, qui permet au CNC de « disposer d'une trésorerie disproportionnée au regard des autres opérateurs de l'État distribuant des aides ».

Le nombre de jours de fonctionnement couverts par le fonds de roulement est proche d'une année, alors que le besoin en fonds de roulement du CNC n'a pas dépassé 70 millions d'euros en plein coeur de la crise sanitaire, voire a été négatif sur la quasi-totalité de la période 2011-2021 analysée par la Cour.

Afin de tenir compte de ces remarques, le CNC avait annoncé vouloir mettre fin à ce mode de gestion afin d'éviter que cette situation d'accumulation ne se reproduise. Il a en conséquence modifié ses règles prudentielles en 2024.

La modification des règles prudentielles appliquée par le CNC

Conformément aux recommandations de la Cour des comptes et aux normes comptables en vigueur, les soutiens automatiques (sommes mobilisables à tout moment dans un délai de trois à dix ans selon les bénéficiaires) sont provisionnés dans le cadre de la comptabilité patrimoniale du Centre. Le bilan de l'établissement est par conséquent caractérisé par un volume important de provisions pour charges liées aux soutiens automatiques et aux soutiens sélectifs (aides attribuées et non encore entièrement versées car liées à l'avancement de projets qui nécessitent plusieurs mois voire plusieurs années de préparation).

La Cour des comptes ayant mis en avant en 2023 une gestion prudentielle inadaptée, le CNC a transformé ses méthodes de provisionnement de ses soutiens automatiques et sélectifs et a adapté son règlement financier en 2024, sur la base d'une nouvelle méthode d'évaluation de sa sécurité financière suivant une logique de ratios prudentiels.

Source : commission des finances d'après les réponses au questionnaire budgétaire

Malgré la ponction effectuée début 2025, le fonds de roulement du CNC devrait tout de même s'élever à 470 millions d'euros fin 2025. Le taux de couverture par la trésorerie des engagements du CNC s'élève à fin 2025 à 44 %.

Évolution du fonds de roulement du CNC depuis 2018

(en millions d'euros)

Source : commission des finances d'après les données du CNC

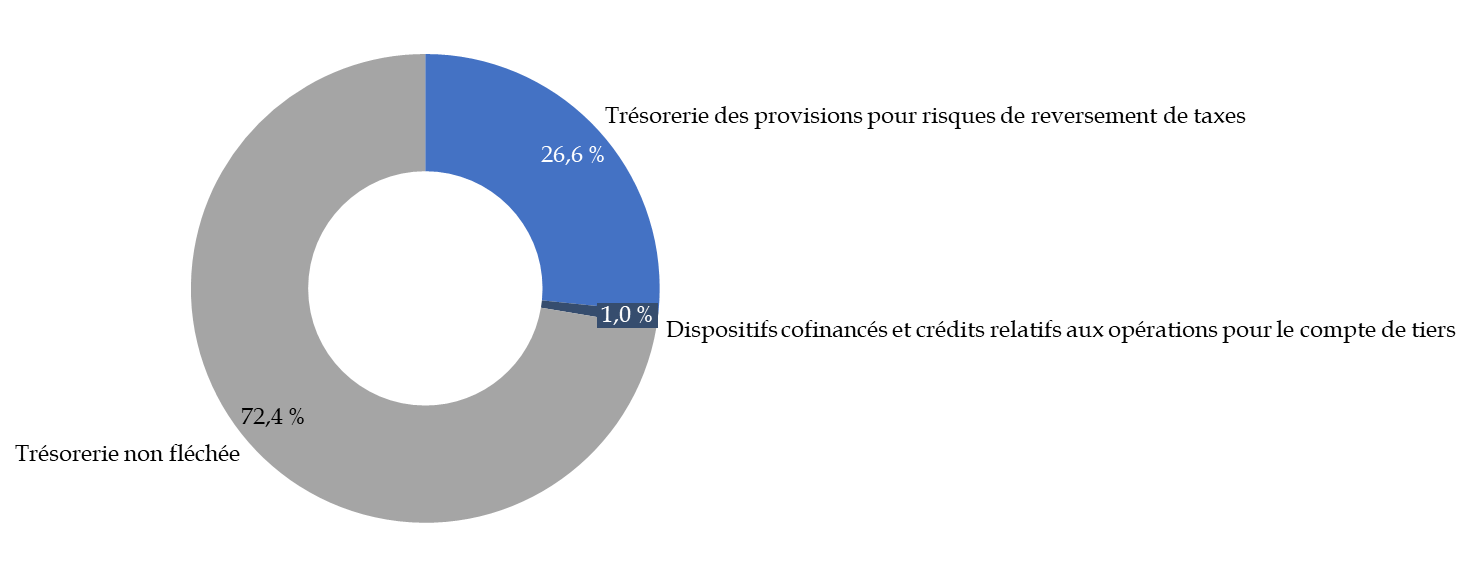

Le fonds de roulement du CNC est essentiellement destiné à couvrir les engagements et risques structurels. La trésorerie dite « non fléchée » représente ainsi 72 % de la trésorerie du centre.

La trésorerie fléchée du CNC

Si l'essentiel de la trésorerie du CNC n'est pas fléchée, deux sections sont constituées de montants provisionnés dans un but spécifique :

- la trésorerie des provisions pour risques de reversement de taxes constituée essentiellement de sommes recouvrées au titre de redressements opérés dans le cadre des contrôles de TST diligentés par le CNC. Ces redressements faisant l'objet de contentieux, la trésorerie correspondante ne peut encore considérée (et sous réserve que les contentieux soient remportés) comme définitivement acquise par le Centre. Cette part de la trésorerie s'élève à 114 millions d'euros.

- la trésorerie provenant de sommes dont la gestion est confiée au CNC par des partenaires financiers, que ce soit à titre de recettes fléchées (dispositifs d'aide cofinancés tels que l'aide aux cinémas du monde, ou encore le fonds Images de la diversité), ou d'opérations pour le compte de tiers (en cours d'abandon par le Centre) ; ces crédits n'appartiennent pas en propre au CNC et ne représentent qu'1 % de la trésorerie du centre.

S'y ajoutaient entre 2019 et 2024, les crédits issus des dotations exceptionnelles de l'État dans le cadre de la crise sanitaire et restant à déployer, à la clôture de l'exercice, au titre du plan de relance et des mesures d'urgence. À l'issue de la période, un reliquat de 22,4 millions d'euros a pu être constaté (sur le fonds de garantie des tournages) et a été restitué à l'État en 2025 (cette somme a contribué à la couverture du prélèvement de 500 millions d'euros voté en LFI 2025).

Source : commission des finances d'après le CNC

Composition de la trésorerie du CNC

(en %)

Source : commission des finances d'après le CNC

Le CNC estime que ce prélèvement de 50 millions d'euros est soutenable. Cette solution ne saurait effectivement être pérenne mais, pour autant et comme l'année précédente, le rapporteur spécial juge parfaitement légitime que ces « fonds dormants » alimentent le budget général, en particulier dans le contexte actuel des finances publiques.

* 14 Revue de dépenses relative aux aides au cinéma, Inspection générale des finances, septembre 2024.

* 15 Articles 220 F et 220 sexies du code général des impôts.

* 16 Articles 220 F et 220 sexies du code général des impôts.

* 17 Articles 220 X et 220 quaterdecies du code général des impôts.

* 18 Article 220 Z bis et terdecies du code général des impôts.

* 19 Loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 20 Observations définitives sur le Centre national du cinéma et de l'image animée - Exercices 2011-2022, Cour des comptes, mai 2023.