D. LE MAINTIEN D'UN VOLET SOCIAL RÉFORMÉ DU DISPOSITIF DES « JEUNES ENTREPRISES INNOVANTES » (JEI) SE TRADUIT PAR UNE HAUSSE DES CRÉDITS DU PROGRAMME 192 « RECHERCHE ET ENSEIGNEMENT SUPÉRIEUR EN MATIÈRE ÉCONOMIQUE ET INDUSTRIELLE » QUI ATTEIGNENT 542 MILLIONS D'EUROS EN CRÉDITS DE PAIEMENT

Le programme 192 « Recherche et enseignement supérieur en matière économique et industrielle » sert à la fois de support au financement d'établissements publics d'enseignement supérieur dans le domaine économique et industrielle et de support au financement de la compensation versée par l'État à l'Urssaf Caisse nationale au titre du volet social du dispositif des « jeunes entreprises innovantes » (JEI), mis en place à partir de 2004, qui exonère de certaines cotisations sociales principalement les petites et moyennes entreprises (PME) indépendantes dont les dépenses de recherche dépasse un seuil proportionnellement à l'ensemble de leurs dépenses. Alors que le seuil d'éligibilité avait été fixé à 15 % des charges déductibles depuis la création du dispositif, la loi de financement de la sécurité sociale pour 202543(*) a rehaussé ce seuil à 20 %.

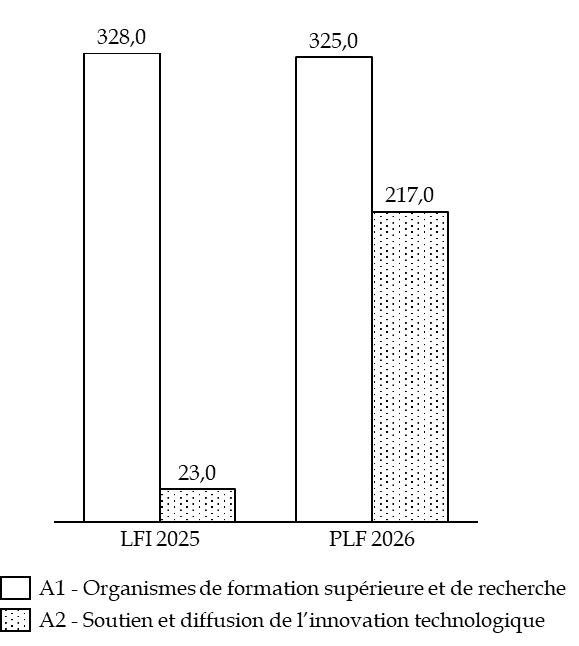

Évolution des crédits du programme 192 par actions

(en millions d'euros et en CP)

Source : commission des finances, d'après la documentation budgétaire

La loi de finances initiale pour 2024 a mis en extinction le volet fiscal du dispositif des jeunes entreprises innovantes (JEI) qui n'avait pas d'incidence sur les crédits du programme. Pour l'exercice 2025, le projet de loi de financement de la sécurité sociale pour 2025 (PLFSS 2025) prévoyait l'extinction du volet social des jeunes entreprises innovantes (JEI) à compter du 1er janvier 2025, en conservant uniquement le dispositif des jeunes entreprises universitaires (JEU)44(*). L'extinction programmée du volet social des jeunes entreprises innovantes (JEI) avait eu pour conséquence une réduction de 49 % des crédits du programme 192 entre la loi de finances initiale pour 2024 et la loi de finances initiale pour 2025.

Pour autant, le rapporteur spécial relève que le volet social du dispositif des JEI a été conservé par le législateur pour l'exercice 2025 avec un resserrement de son périmètre d'application aux entreprises dont les dépenses de recherche et développement atteignent 20 % de leurs charges déductibles.

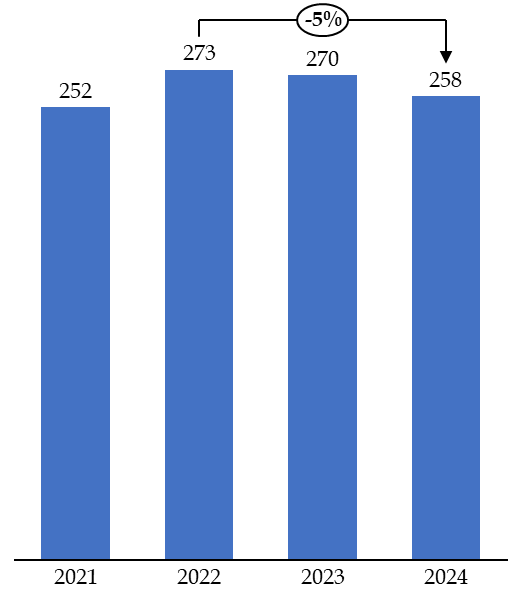

Alors que le Gouvernement a proposé, dans le cadre du projet de loi de financement de la sécurité sociale pour 202645(*), un nouveau rehaussement du seuil de dépenses de R&D pour le fixer à 25 % de charges déductibles, cette nouvelle mesure de recentrement des dépenses sociales devrait se traduire par une réduction de 25 % en deux ans du coût budgétaire de ce dispositif, qui atteindrait 194 millions d'euros en 2026 selon les estimations transmises au rapporteur spécial par le Gouvernement.

Coût budgétaire du volet social du

dispositif

des « jeunes entreprises innovantes »

(JEI)

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Parallèlement, le rapporteur spécial relève que la stabilisation des crédits de l'action n° 1 « Organismes de formation supérieure et de recherche » correspond à la stabilisation des crédits du programme affectés aux opérateurs en 2026 et notamment à la stabilité de la subvention versée au groupe « Mines Télécom » (GMT) qui atteint 289 millions d'euros en crédits de paiement (CP) pour 2026.

* 43 Loi n° 2025-199 du 28 février 2025 de financement de la sécurité sociale pour 2025.

* 44 Projet de loi de financement de la sécurité sociale pour 2025, article 7.

* 45 Projet de loi de financement de la sécurité sociale pour 2026, article 9.