|

N° 139 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) |

|

Rapporteure spéciale : Mme Sylvie VERMEILLET |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

L'ESSENTIEL

Les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale (CAS) « Pensions » représenteront en 2026 un montant total de 75,3 milliards d'euros, soit 24,5 % de l'ensemble des pensions de retraites versées par les régimes de base qui est estimé à 307,4 milliards d'euros.

Malgré la montée en charge de la réforme de 2023, les projections de juin 2025 publiées dans le rapport annuel du Conseil d'orientation des retraites (COR) indiquent que le déficit du système de retraites dans son ensemble devrait continuer à s'aggraver pour atteindre 0,2 % du PIB en 2030 et 1,4 % en 2070.

I. L'INCIDENCE DE LA SUSPENSION DE LA RÉFORME DES RETRAITES SUR LE SOLDE DES FINANCES PUBLIQUES PEUT ÊTRE ATTÉNUÉE PAR LA MAÎTRISE DE LA HAUSSE DES PENSIONS

A. LA SUSPENSION DE LA RÉFORME DE 2023 AURAIT UN COÛT BUDGÉTAIRE IMPORTANT...

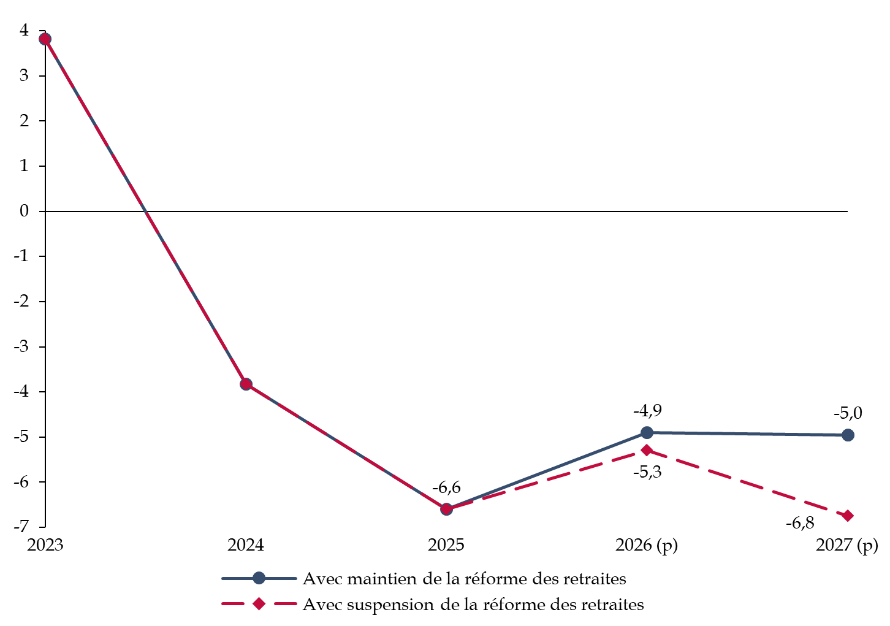

Selon le Premier ministre, le coût pour le système de retraites d'une suspension de la réforme de 2023 aurait un coût de 400 millions d'euros en 2026 et de 1,8 milliards d'euros en 2027.

Le coût pour les finances publiques sera probablement plus important, à cause des pertes de cotisations sociales et d'impôt sur le revenu engendrées.

Soldes du système de retraites

anticipé et incidence de la suspension

de la réforme des

retraites

(en milliards d'euros)

Source : commission des finances, d'après le rapport de la Cour des comptes sur la situation financière et perspectives du système de retraites, février 2025 et les annonces du Premier ministre le 14 octobre 2025

Ces charges supplémentaires viendraient s'ajouter à un système déjà structurellement déficitaire. Il faudra par conséquent trouver des économies pour y faire face.

Les mesures d'accompagnement doivent être conservées, car elles constituent une avancée sociale importante, tant pour les retraités pauvres que pour les pensions des femmes.

B. ... QUI DOIT ÊTRE LIMITÉ PAR UNE MAÎTRISE RIGOUREUSE DE L'ACCROISSEMENT DU NIVEAU DE PENSIONS OU D'UN ACCROISSEMENT DES RECETTES

Les prévisions de dépenses des retraites, dans le PLFSS comme dans le PLF pour 2026, sont fondées sur une hypothèse de gel des pensions en 2026 et de sous-indexation par rapport à l'inflation de ces dernières en 2027 et 2028. Ceci permet de contenir le coût annoncé de suspension de la réforme de 2023.

Économies permises, sur le

périmètre suivi par la rapporteure spéciale,

par le gel

puis la sous-indexation des pensions en 2026, 2027 et 2028

(en millions d'euros)

|

2026 |

2027 |

2028 |

|

|

Mission « Régimes sociaux et de retraite » |

84 |

120 |

160 |

|

CAS « Pensions » |

600 |

900 |

1 100 |

Source : commission des finances, d'après l'audition de la direction du budget dans le cadre de la préparation du projet de loi de finances pour 2026

Cette solution rééquilibre les hausses importantes des années précédentes : +4,8 % en juillet 2022, + 0,8 % en janvier 2023, + 5,3 % en 2024, + 2,2 % en 2022. Son incidence sociale sera limitée dans la mesure où les retraités français ont un niveau de vie élevé par rapport aux actifs et parmi les plus hauts quand on les compare aux pensionnés d'autres économies comparables.

En 2022, le niveau de vie des retraités, avec loyers imputés nets des intérêts d'emprunts, est supérieur de 4,8 % à celui de l'ensemble de la population.

Une autre solution pour contenir les dépenses consiste à réduire l'abattement fiscal de 10 % sur le revenu des retraités. La mesure proposée par le gouvernement de le remplacer par un abattement forfaitaire de 2 000 euros permet une économie de 551 millions d'euros, tout en accentuant la vocation sociale du dispositif. Cette dépense fiscale demeurerait la 3ème plus coûteuse pour l'État.

Enfin, l'accroissement des recettes du système de retraites pourrait être une solution pour contrer l'effet déficitaire de la suspension. Plusieurs pistes sont envisageables.

Ordre de grandeur de recettes supplémentaires pour le système de retraites

(en milliards d'euros)

|

Augmentation d'un point |

Augmentation d'un point |

Augmentation du taux d'emploi des seniors |

|

17,5 |

6,2 plafonnée |

5,81(*) |

Source : commission des finances, données direction de la sécurité sociale et travaux de contrôle de la commission

C. PÉRENNISER LE SYSTÈME DE RETRAITES PAR RÉPARTITION PASSE PAR LA MISE EN oeUVRE D'UN FONDS DE RÉSERVE QUI RÉÉQUILIBRE LES EFFETS DÉMOGRAPHIQUES GLOBAUX

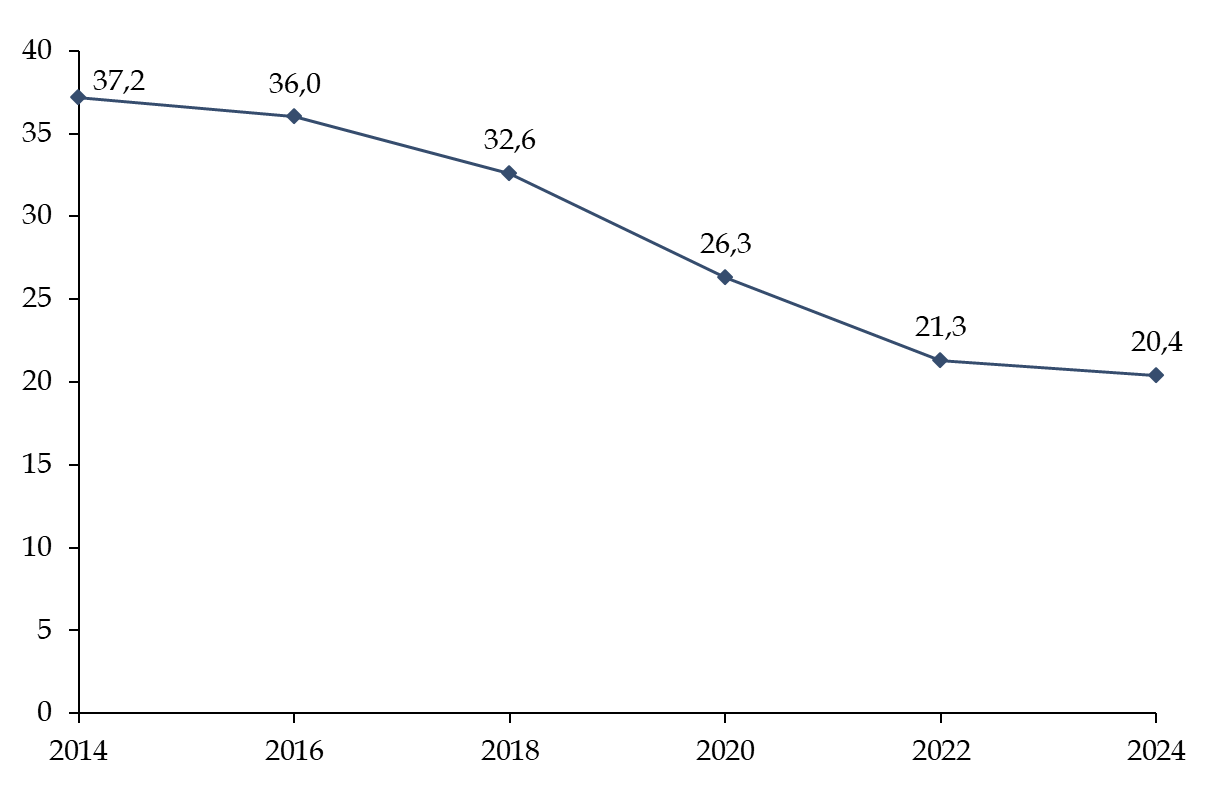

La rapporteure spéciale rappelle l'importance de reprendre l'abondement du fonds de réserve pour les retraites (FRR) et de lui redonner sa mission originelle de stabilisation du système de retraites face aux générations surnuméraires.

Ce fonds, créé en 20012(*), avait pour objectif de préparer la transition démographique induite par le passage à la retraite de la génération du « baby-boom ». Il n'a néanmoins jamais atteint les 150 milliards d'euros d'actifs qui étaient prévus à sa création et qui auraient contribué à résoudre la difficulté actuelle de financement des retraites.

Depuis la réforme des retraites intervenue en 20103(*), la mission du FRR a en effet évolué : ce dernier s'est vu confier la mission de verser chaque année 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale (CADES), devenus depuis le 1er janvier 2025 1,45 milliard d'euros annuel. Par conséquent, l'actif géré par le fonds a été presque divisé par deux en dix ans.

Évolution de l'actif net géré par le FRR depuis 2014

(en milliards d'euros)

Source : commission des finances, d'après les données du FRR

Or, il s'agit ainsi d'un véritable transfert de ressources du système de retraites vers l'assurance maladie : en effet, la dette sociale remboursée par la CADES est constituée principalement des déficits chroniques de la branche maladie.

II. LA DOTATION POUR ÉQUILIBRER LES RÉGIMES SPÉCIAUX DIMINUE LÉGÈREMENT, EN LIEN AVEC LE GEL PRÉVU DES PENSIONS ET MALGRÉ L'INTÉGRATION D'UN NOUVEAU RÉGIME

A. LA MAÎTRISE DES DÉPENSES DE LA MISSION

Les subventions d'équilibre versées par la mission « Régime sociaux et de retraite » diminuent de 0,13 % en 2026 pour atteindre un montant global de 6,0 milliards d'euros. Cette baisse est liée à l'hypothèse de gel des pensions en 2026. Ces subventions sont dirigées à hauteur de 69 % vers les régimes spéciaux de retraite des agents de la SNCF et de la RATP, qui sont fermés respectivement depuis le 1er janvier 2020 et le 1er septembre 2023.

Ces régimes n'enregistrent plus de nouvelles affiliations mais continuent de gérer les pensions des cotisants affiliés avant la fermeture. Ils connaissent ainsi des ratios démographiques très dégradés : 0,57 cotisant par pensionné pour la SNCF, 0,86 pour la RATP en 2023, contre 1,71 dans le régime général.

La rapporteure spéciale dénonce la complexité liée à la gestion de l'ouverture à la concurrence de la RATP.

En effet, la portabilité intégrale des droits à la retraite des agents affiliés au régime de la RATP embauchés dans des entreprises concurrentes pose de nombreux défis, tant en termes de calcul des cotisations que de développement informatique ou de gouvernance de la caisse. La première cohorte, composée de 15 agents partis en octobre, a mis en évidence ces difficultés, qui sont minimes par rapport aux 15 000 départs anticipés d'ici fin 2026.

B. POURSUIVRE L'INTÉGRATION DE L'ENSEMBLE DES RÉGIMES ÉQUILIBRÉS PAR L'ÉTAT DANS LA MISSION

|

Après l'intégration des régimes de la culture et des gérants de tabacs en 2025, la rapporteure spéciale indique que cette démarche doit être poursuivie. Le régime du CESE, notamment, doit être intégré à la mission et la rapporteure spéciale exhorte le gouvernement à déposer un amendement en ce sens. |

La subvention d'équilibre au régime du CESE représente environ 8 millions d'euros. |

III. LE CAS « PENSIONS » DOIT TROUVER UNE TRAJECTOIRE D'ÉQUILIBRE DE LONG-TERME ET GAGNER EN LISIBILITÉ

A. LE GEL DES PENSIONS ET LA HAUSSE DES COTISATIONS EMPLOYEUR PERMET À MOYEN TERME DE STABILISER LE DÉFICIT DU CAS « PENSIONS »

Les dépenses du régime de retraite de la fonction publique d'État connaîtront en 2025 une très légère baisse de 0,02 %, ce qui portera le montant des dépenses du régime à 69,3 milliards d'euros.

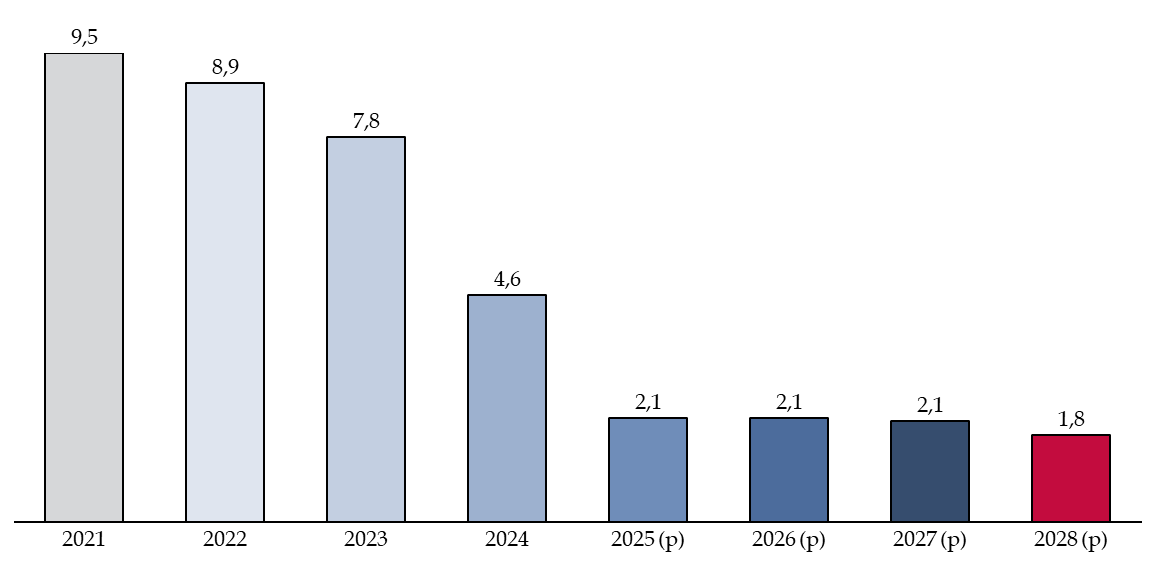

Le CAS « Pensions », conformément aux dispositions de la loi organique relative aux lois de finances4(*) (LOLF), doit conserver un solde cumulé positif. Ce dernier ne devait plus l'être à partir de 2026, ce qui a mené à deux décisions structurantes pour les recettes et les dépenses du CAS.

D'une part, le gel de la revalorisation des pensions en 2026 et leur sous-indexation en 2027 et 2028 réduisent nettement les dépenses du CAS. D'autre part, la nouvelle hausse de 4 points du taux employeur - porté à 82,28 %5(*) - permet une augmentation du solde qui est déterminante. Ces deux décisions permettent d'améliorer le solde annuel en 2026 de 2,1 milliards d'euros par rapport à la prévision en 2025.

Trajectoire prévisionnelle du solde cumulé du CAS « Pensions » en 2026

(en milliards d'euros)

Note : la prévision repose sur une hypothèse de stabilité du taux de contribution de l'État employeur à 82,28 % à partir de 2025 et d'une sous-indexation de 0,4 point d'inflation des pensions en 2027 et 2028.

Source : commission des finances, d'après les documents budgétaires

La suspension de la réforme des retraites, si elle était actée, aurait néanmoins un impact sur les dépenses du CAS, car il y aurait plus de retraites à verser, mais aussi sur les recettes, car le plus grand nombre de départs réduirait l'assiette de cotisations. Les modalités de financement du CAS pourraient alors être de nouveau modifiées à court-terme.

Or, ces évolutions de mode de financement du CAS ont une incidence sur le budget de l'État. En effet, toute hausse nécessaire du taux de contribution de l'État employeur se répercute sur les dépenses de personnel de tous les ministères. Un financement d'une partie des recettes du CAS par une fraction de CSG pourrait réduire cet effet déstabilisant sur les charges des différents ministères.

On peut enfin noter que, face à la situation pareillement déficitaire de la Caisse nationale des agents des collectivités locales (CNRACL), le gouvernement a proposé d'augmenter le taux des cotisations employeur de 34,65 % à 37,65 %.

B. À LONG-TERME, RENDRE PLUS LISIBLE LE MODE DE FINANCEMENT DU CAS « PENSIONS » POUR ASSURER UN DÉBAT SEREIN

La rapporteure spéciale relève que le débat public sur les retraites demeure difficile, en raison de la grande complexité qui demeure et de la diversité des régimes.

La multitude de régimes et l'absence de compensation démographique intégrale complexifient le débat sur le système de retraites.

En particulier, le régime des fonctionnaires d'État a été ciblé comme responsable d'une grande partie du déficit du système de retraites. En effet, avec ses taux employeur démesurés si on les compare à ceux pratiqués dans le régime général, il peut sembler particulièrement subventionné.

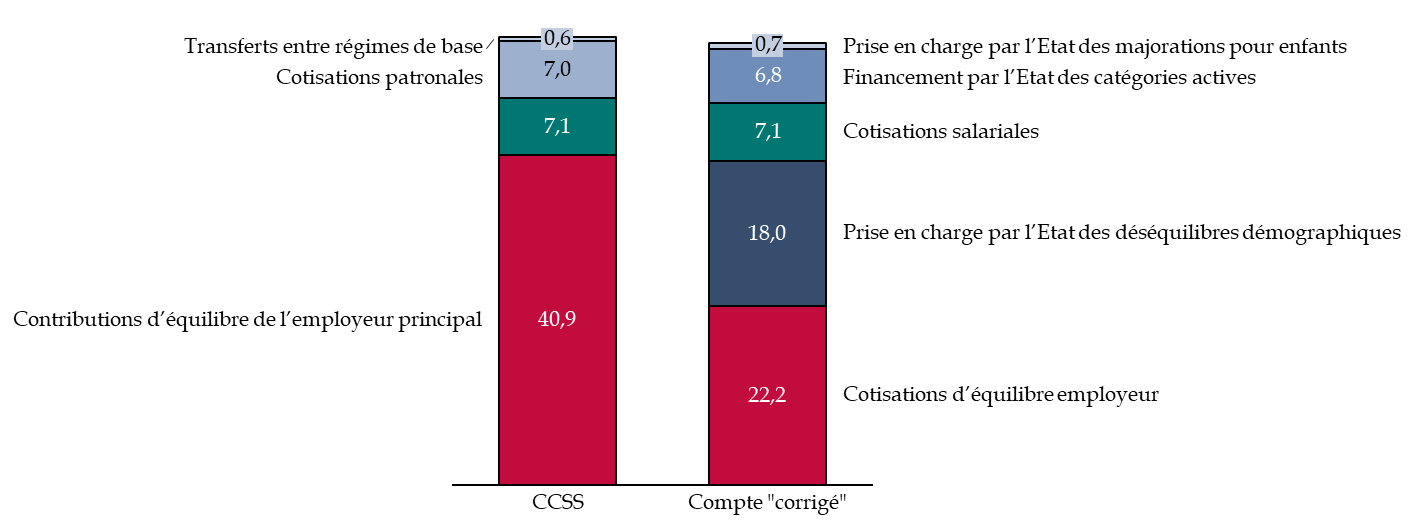

Or, comme l'indique une note récente de l'Institut des politiques publiques6(*), l'État subventionne en réalité de façon implicite le régime général en limitant les effets des compensations démographiques.

En outre, les auteurs proposent de questionner la norme comptable de présentation des ressources du CAS. La rapporteure spéciale soutient qu'il est possible, en effet, de rendre plus claire la présentation des ressources dont bénéficie le régime des fonctionnaires de l'État, en séparant :

- celles qui relèvent des contributions de l'État en tant qu'employeur ;

- celles qui relèvent de la solidarité nationale ;

- celles qui sont liées à la démographie du régime.

Évolution des ressources du compte du régime de retraite des fonctionnaires d'État en 2020 proposé par l'Institut des politiques publiques

(en milliards d'euros)

Note : les totaux ne sont pas équivalents car l'étude de l'IPP retraite aussi les charges lors de la « correction », ce qui entraîne une légère différence dans le total comptabilisé pour les retraites des fonctionnaires d'État. CCSS : commission des comptes de la sécurité sociale.

Source : commission des finances, d'après la note de l'IPP précitée

Enfin, la rapporteure spéciale rappelle que tout solde partiel au sein de l'ensemble des finances publiques n'est que le résultat d'une décision sur l'affectation des ressources publiques. La question de fond, pour le système de retraites, est la part de la ressource nationale allouée au financement de ces pensions.

Réunie le 21 octobre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption sans modification des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

Réunie à nouveau le 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Action extérieure de l'État », « Aide publique au développement », « Cohésion des territoires », « Culture », « Immigration, asile et intégration », « Investir pour la France de 2030 », « Monde combattant, mémoire et liens avec la Nation », « Sport, jeunesse et vie associative » ainsi que les comptes spéciaux et les articles qui s'y rattachent.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, la rapporteure spéciale n'avait reçu aucune des réponses.

À la date d'examen en commission de la mission et du compte d'affectation spéciale le 21 octobre, elle a obtenu 100 % des réponses.

* 1 Effet net sur le solde des finances publiques, avec retour en emploi des 589 000 personnes ni en emploi, ni au chômage et en bonne santé. La méthodologie du chiffrage est détaillée dans le rapport d'information n° 616 (2024-2025) fait par Mme Sylvie Vermeillet au nom de la commission des finances.

* 2 Loi n° 2001-624 du 17 juillet 2001 portant diverses dispositions d'ordre social, éducatif et culturel.

* 3 Loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites.

* 4 Loi organique du 1er août 2001 relative aux lois de finances, art. 21.

* 5 Pour les pensions civiles. Le taux militaire, inchangé, demeure de 126,07 %.

* 6 IPP, Retraites des fonctionnaires d'État : faut-il changer la convention comptable ?, juin 2025.