B. SUR LE LONG-TERME, IL CONVIENT D'ALLER VERS UNE PLUS GRANDE UNIFICATION DES RÉGIMES ET D'ADOSSER LE SYSTÈME PAR RÉPARTITION À UN FONDS DE RÉSERVE

L'intrication des différents régimes de retraite rend difficile pour la rapporteure spéciale de n'évoquer que les quelques régimes spéciaux et celui de la fonction publique d'État qui est sous sa supervision. En effet, comme cette première partie du rapport l'a montré, l'intérêt du travail sur le système de retraites français pas répartition consiste à obtenir une vue d'ensemble.

Deux axes peuvent être ainsi soulevés dans une logique de plus long-terme pour maintenir la pérennité financière du système de retraites et l'acceptabilité sociale des réformes.

En premier lieu, il ressort des auditions et des travaux menés par la rapporteure spéciale cette année que l'enjeu d'une unification des différents régimes, ou a minima de leur adossement au régime général, doit demeurer un sujet et un objectif.

Le travail préparatoire mené en 2019 et 2020 qui avait conduit au projet de loi33(*) instituant un système universel de retraite est à ce titre intéressant et doit continuer de guider la réflexion de long-terme sur l'avenir du système de retraites. En effet, la mise en oeuvre d'un système universel serait la seule garantie pour que le pilotage soit uniforme et permette, au niveau des grands agrégats, de maîtriser l'effort que la Nation consent à investir dans les pensions. De nombreux gains d'efficacité seraient obtenus par la suppression des divers schémas de reversement de cotisations, de compensation démographique ou d'affectation de taxes.

En outre, le débat public gagnerait en sérénité : au lieu de pointer du doigt l'un ou l'autre des régimes comme étant la cause supposée du déficit de retraite, un système universel rendrait plus clair son besoin de financement, en fonction des ressources qui ont lui ont été allouées. Il permettrait aussi d'accroître l'équité entre les citoyens face à leur retraite, en objectivant mieux les avantages financés par la solidarité nationale et ceux issus des contributions au système de retraites.

La réforme de 2019 prévoyait la mise en oeuvre d'un système par points, qui est déjà le mode de pilotage de nombreux régimes, notamment les régimes complémentaires. Ce mode de fonctionnement, s'il apporte de la souplesse dans le pilotage des montants versés pour les pensions, doit faire face au défi de maintenir la confiance des affiliés. Les consultations de 2019 avaient mis en évidence des questions légitimes sur ce sujet.

En second lieu, la rapporteure spéciale souhaite réaffirmer son attachement à la mise en oeuvre d'un mécanisme de réserves qui permette au système des retraites de faire face aux différents chocs, économiques comme démographiques, auxquels il est confronté.

En effet, la qualité d'un système par répartition réside dans sa capacité de résistance aux chocs macroéconomiques, bien plus qu'un régime par capitalisation. Dans son rapport de contrôle34(*) de mai 2025, la rapporteure rappelait que les deux premières tentatives de mettre en oeuvre un système de retraites en France s'étaient soldé par des échecs. Le fonctionnement par capitalisation retenu à l'époque s'était heurté à la conjoncture doublement défavorable qui avait ruiné les épargnants : d'abord la Première Guerre mondiale, ensuite les conséquences inflationnistes de la crise de 1929.

Plutôt qu'une fuite en avant vers la capitalisation, la rapporteure prône depuis plusieurs années la recapitalisation du Fonds de réserve des retraites (FRR). Ainsi, comme l'indique le rapport du Comité de suivi des retraites de juillet 2025, il s'agirait de la mise en place d'un système par « répartition provisionnée ».

L'abondement du fonds de réserve des retraites (FRR) permettrait de lisser les effets du passage à la retraite des générations surnuméraires. Ce dernier, créé en 200135(*) avait pour objectif de préparer la transition démographique induite par le passage à la retraite de la génération du « baby boom ». Il n'a néanmoins jamais atteint les 150 milliards d'euros d'actifs qui étaient prévus à sa création et qui auraient contribué à résoudre la difficulté actuelle de financement des retraites.

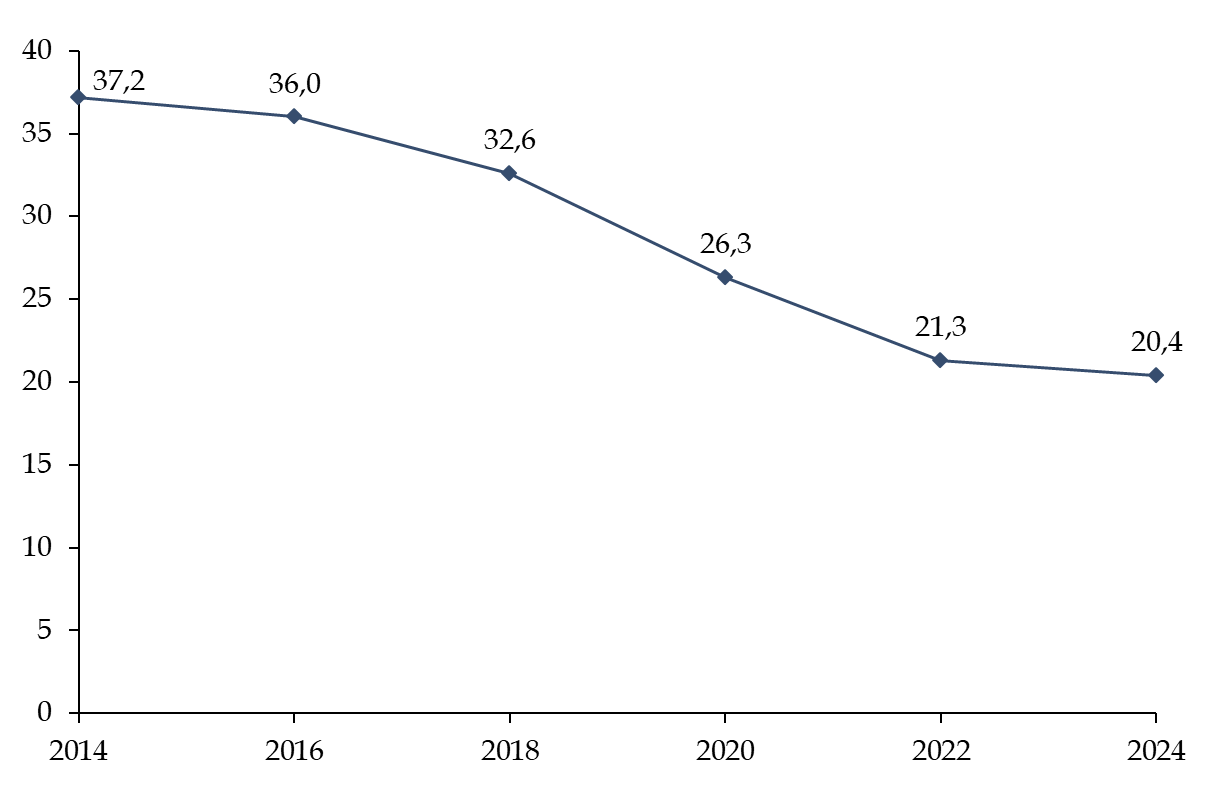

Évolution de l'actif net géré par le FRR depuis 2014

(en milliards d'euros)

Source : commission des finances, d'après les données du FRR

Depuis la réforme des retraites intervenue en 201036(*), la mission du FRR a en effet évolué : ce dernier s'est vu confier la mission de verser chaque année 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale (CADES), devenus depuis 1,45 milliard d'euros annuel. Par conséquent, l'actif géré par le FRR a atteint un point haut à 37,2 milliards d'euros et diminue depuis. L'actif géré par le fonds a en effet été presque divisé par deux en dix ans.

Il s'agit ainsi d'un véritable transfert de ressources du système de retraites vers l'assurance maladie : en effet, la dette sociale remboursée par la CADES est constituée principalement des déficits chroniques de la branche maladie.

Cette évolution est particulièrement dommageable au vu des performances remarquables du FRR : comme l'indique son rapport annuel en 202437(*), « depuis le 1er janvier 2011, la performance annualisée du portefeuille atteint + 4,06 % nette de tous frais, un niveau très supérieur au coût moyen de la dette publique portée par la CADES sur la même période (1,2 %) ».

Aujourd'hui, l'absence de réserves suffisantes et l'évolution de la mission du FRR ont réduit la marge de manoeuvre pour combler le déficit du système de retraite.

* 33 Projet de loi instituant un système universel de retraite, déposé par le Gouvernement à l'Assemblée nationale le 24 janvier 2020.

* 34 Sylvie Vermeillet, L'emploi des seniors : une clé pour sauver la répartition ?, Rapport d'information n° 616 (2024-2025), déposé le 10 mai 2025.

* 35 Loi n° 2001-624 du 17 juillet 2001 portant diverses dispositions d'ordre social, éducatif et culturel.

* 36 Loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites.

* 37 FRR, Rapport annuel 2024, 2024.