III. VERS UN SYSTÈME PAR RÉPARTITION PÉRENNE : DÉPASSER LES DIFFÉRENCES ENTRE LES RÉGIMES ET CONSTRUIRE DANS LA DURÉE UN SYSTÈME DE RETRAITES LISIBLE ET ÉQUILIBRÉ

A. LA COMPARAISON ENTRE LES RÉGIMES EST AUJOURD'HUI FAUSSÉE PAR L'INADÉQUATION ENTRE LA COMPENSATION DÉMOGRAPHIQUE ET L'ÉQUILIBRE DE CHACUN DES RÉGIMES

1. Les différents régimes sont aujourd'hui difficilement comparables du fait de leur nature et de leur situation démographique diverses

Si la réforme des retraites de 2023 et les précédentes ont permis une simplification progressive du système de retraites, notamment par la fermeture de plusieurs régimes spéciaux ou la fusion d'autres régimes24(*), le système demeure aujourd'hui éclaté et l'existence de régimes de nature différente rend complexe leur comparaison.

En effet, l'ensemble des régimes vieillesse existant ne donne pas accès aux mêmes droits et ne sont pas construits de façon équivalente. Ainsi, le régime des fonctionnaires d'État est-il un régime intégré, c'est-à-dire qu'il inclut à la fois les prestations de base et complémentaires, à l'inverse du régime général qui ne sert que des pensions de base. Certains régimes servent en outre des avantages qui sont, dans le régime général, financés par d'autres branches. C'est le cas de la Caisse nationale de retraites des agents des collectivités locales (CNRACL), qui comprend des prestations versées dans le régime général par la branche famille.

En sus de la difficulté créée par la nature distincte de l'ensemble des régimes existants, il apparaît que leur mode de financement est inégal et difficilement comparable. La compensation démographique vieillesse, sensée réduire les inégalités issues des déséquilibres démographiques et des capacités contributives entre les régimes n'est pas intégrale, comme l'indique l'avis25(*) du comité de suivi des retraites de 2025.

Ainsi, la comparaison entre des régimes qui ne servent pas les mêmes prestations et qui, de plus, sont chacun dans une situation démographique très variable, est aujourd'hui compromise.

Plusieurs idées erronées ont, sur ce point, porté à confusion. Ainsi, le régime des fonctionnaires d'État, qui a été pointé en 2025 comme étant en grand déséquilibre, est en réalité un contributeur net historique à la compensation vieillesse. Comme l'indique le rapport à la commission des comptes de la sécurité sociale26(*), le régime des fonctionnaires civils d'État est contributeur net à la compensation vieillesse à hauteur de 12,5 milliards d'euros entre 2003 et 2023 ; celui des militaires de 1,9 milliard d'euros sur la même période.

Montants cumulés de la compensation généralisée entre 2003 et 2023

(en milliards d'euros constants versés (+) ou perçus (-) par chaque régime)

Source : commission des finances, données direction de la sécurité sociale

La note de juin 2025 de l'Institut des politiques publique27(*) (IPP) met bien en valeur cette inadéquation entre les disparités démographiques inter-régimes et la valeur des compensations. Selon les auteurs, dans la situation existante, il existe « une subvention implicite de l'État, dont le régime a une démographie nettement moins bonne que la moyenne, au profit des régimes dont la démographie est meilleure, parmi lesquels les régimes de salariés du privé », ce qui remet en cause certains arguments selon lesquels le système des fonctionnaires d'État est financé par la solidarité des actifs du privé.

La complexité de la gouvernance de la compensation générale vieillesse, créée par la loi n° 74-1094 du 24 décembre 1974 avec pour objectif d'établir « un système de protection sociale commun à tous les Français », a d'ailleurs été récemment reconnue et simplifiée.

L'article 24 de la LFSS pour 2025 a en effet acté la suppression de la commission qui avait jusque-là pour mission de contrôler les paramètres quantitatifs retenus pour les calculs de cette compensation et était consultée pour avis sur les montants. L'absence de plus-value de cette commission avait été repérée tant par la Cour des comptes que par la Commission des comptes de la sécurité sociale, qui a repris la charge du calcul et du contrôle de ce mécanisme.

La rapporteure spéciale attire ainsi l'attention sur le fait que les déficits ou excédents, pris régime par régime, n'ont en eux-mêmes pas de signification particulière puisqu'ils ne sont que la conséquence de choix comptables conventionnels. Ainsi, comme l'indique le COR dans sa réponse au questionnaire que lui a adressée la rapporteure spéciale, « tout solde partiel au sein de l'ensemble des finances publiques, dont celui des retraites, était une notion conventionnelle car dépendante de décisions sur l'affectation des ressources publiques ». Ce constat se vérifie notamment pour les soldes de chacun des régimes de retraite, dont les déterminants sont particulièrement nombreux et, pour certains, arbitraires :

- la démographie du régime ;

- l'effet de la compensation démographique sur le solde du régime ;

- le niveau de cotisations employeur et salariale des cotisants ;

- la fiscalité affectée au régime ;

- la type de prestations servies par le régime.

L'exemple d'une fiscalité qui est inégalement affectée entre les régimes est celle de la contribution sociale généralisée (CSG). En effet, alors que les fonctionnaires sont soumis à cet impôt sur leurs revenus d'activité, le régime de la fonction publique d'État ne reçoit aucune affectation de CSG. De même, les fonctionnaires d'État en retraite sont soumis, aux taux normal et médian, à un taux de 2,94 % de CSG sur leur pension qui est reversé au Fonds de solidarité vieillesse. Ainsi, les pensions des anciens fonctionnaires en retraite financent une partie du minimum vieillesse et les périodes non travaillées ouvrant à des droits dans le régime général. Au vu de l'importance des montants en jeu - 153,8 milliards d'euros de CSG en 2024, dont environ 19,5 milliards d'euros28(*) prélevés sur les revenus d'activité des fonctionnaires, un tel sujet doit être approfondi pour accroître l'équité entre les régimes.

2. La situation spécifique de la CNRACL, mise en difficulté par une compensation démographique inadaptée

En lien avec la réflexion sur les soldes spécifiques de certains régimes, la rapporteure spéciale, souhaite comme l'année précédente insister sur le cas spécifique de la Caisse nationale de retraites des agents des collectivités locales (CNRACL). Cette caisse assure le versement des pensions de retraite des fonctionnaires territoriaux et hospitaliers, ainsi que de prestations sociales non contributives29(*). Elle représente le 2ème régime de retraite de base en France, avec 2,2 millions de cotisants soit 8 % du total en 2022.

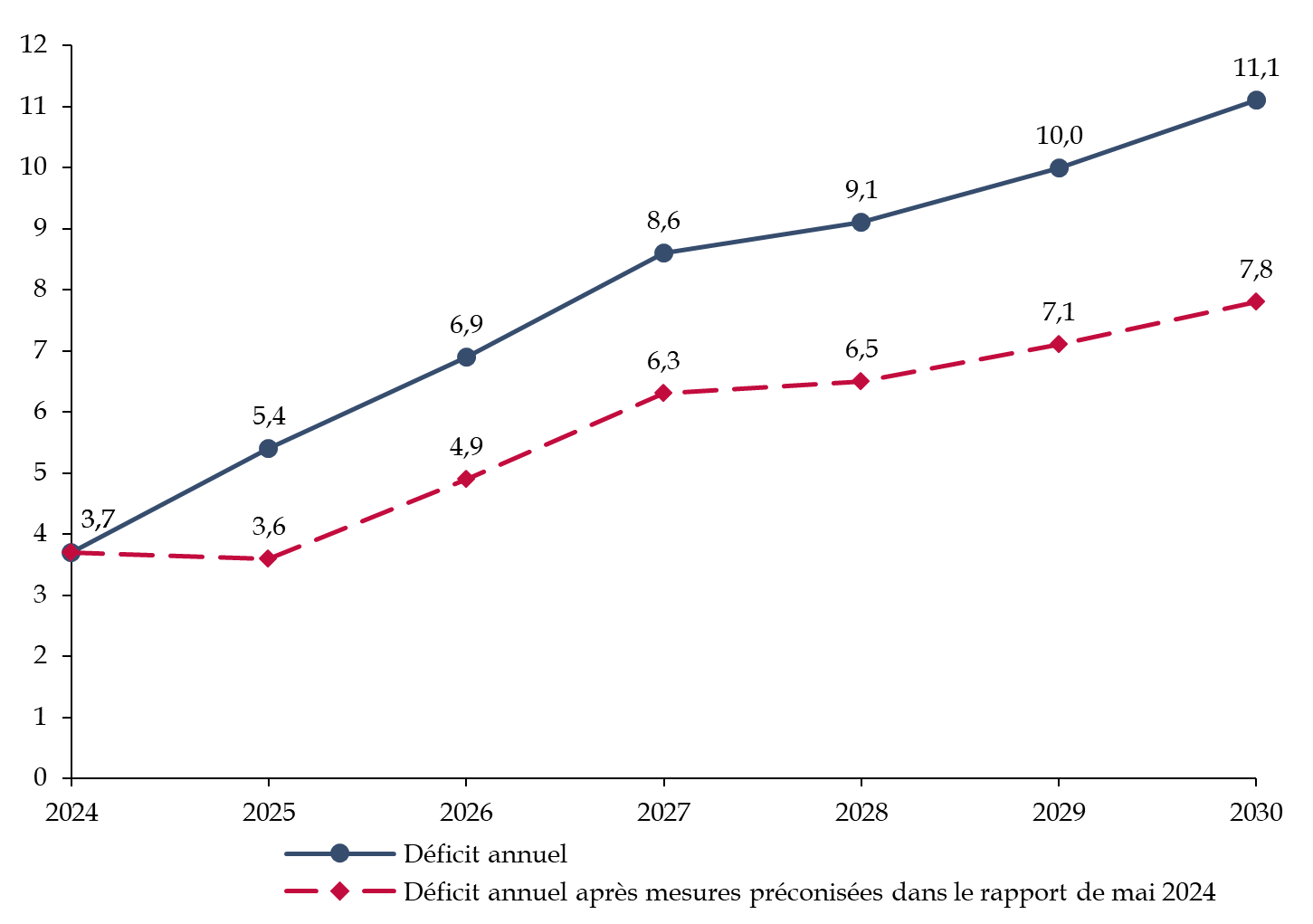

Excédentaire jusqu'en 2017, la CNRACL a vu sa situation se dégrader fortement, avec un déficit annuel croissant qui devrait atteindre 11,1 milliards d'euros en 2030. Par conséquent, l'année 2024 a donné lieu à une étude menée par plusieurs inspections générales sur sa situation financière30(*).

Le rapport mettait en évidence l'existence de quatre facteurs principaux pour expliquer le déséquilibre de la CNRACL :

- la dégradation du rapport démographique entre cotisants et pensionnés, liée à la présence de cotisants intégrés aux catégories actives qui partent plus tôt à la retraite, d'une population majoritairement féminine qui accroît l'espérance de vie moyenne de la cohorte de pensionnés, ainsi que la part de contractuels dans l'emploi public, qui contribuerait à hauteur d'un huitième de la détérioration du ratio démographique ;

- la contribution de la CNRACL à la compensation démographique, à hauteur de 80 milliards d'euros courants cumulés depuis 1974, et de 27,2 milliards d'euros entre 2003 et 2023. La CNRACL devrait être éligible à la compensation démographique par les autres régimes à partir de 2027, alors que les déficits sont visibles depuis 2017 ;

- le financement de la CNRACL par ses seules cotisations, alors que la caisse sert des avantages non contributifs qui sont financés par la branche famille dans le cas du régime général et que les autres régimes bénéficient parfois de taxes et impôts affectés. La CNRACL ne reçoit pas de fraction de contribution sociale généralisée (CSG), par exemple ;

Le rapport prévoyait ainsi, pour limiter la part des prestations non contributives versées par la CNRACL, d'aligner le calcul de la majoration pour enfants sur le régime général, de faire financer par le fonds de solidarité vieillesse (FSV) les périodes de congés maladie non cotisées et une partie des pensions d'invalidités de la CNRACL.

Il prévoyait surtout de définir une trajectoire de hausse du taux de contribution employeur, qui passera de 34,65 % en 2025 à 43,65 % en 2028 après la mise en oeuvre par décret31(*) de cette mesure.

Prévisions d'évolution du déficit annuel de la CNRACL

(en milliards d'euros)

Source : commission des finances, d'après le rapport IGF-Igas de mai 2024

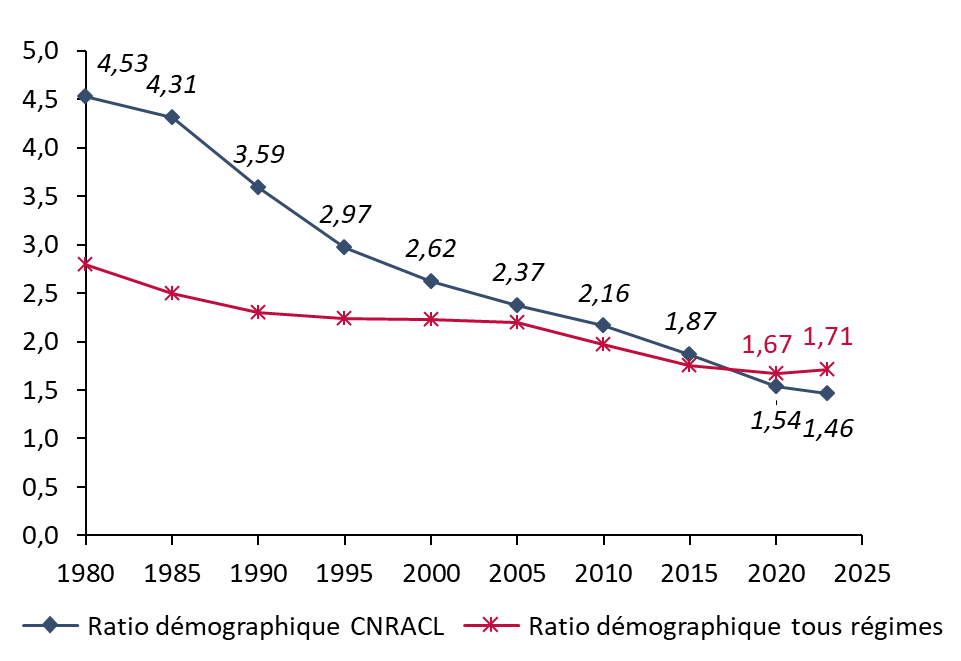

La mise en oeuvre des mesures prévues dans le rapport n'est cependant pas suffisante pour réduire, sur le long-terme, le déficit de la caisse. En effet, l'effet de la chute du ratio démographique de la CNRACL, depuis 1980, l'emporte sur l'ensemble des effets des réformes qui pourraient être mises en oeuvre pour limiter son déséquilibre financier.

Évolution du ratio démographique entre cotisants et pensionnés de la CNRACL

(en % de la population)

Source : commission des finances, données comptes de la CNRACL, INSEE

Au vu des difficultés systémiques auxquelles fait face la CNRACL, l'inspection générale des finances (IGF) et l'Inspection générale des affaires sociales (IGAS) ont été saisies par le Premier ministre en mai 2025 afin de réaliser une nouvelle mission.

L'objectif sera de cartographier l'ensemble des régimes publics et privés de retraite auxquels les agents territoriaux et hospitaliers cotisent, de prévoir des mesures complémentaires à la hausse prévue du taux employeur pour favoriser une réduction du déficit en 2045. Enfin, la mission doit étudier l'incidence sur la CNRACL d'une variation à la hausse ou à la baisse de l'âge d'ouverture des droits à pension et de l'instauration d'un mécanisme d'encadrement de l'indexation des pensions.

La situation particulière de la CNRACL ne doit pas faire perdre de vue la vision globale qui doit guider la réflexion sur le système de retraites. Ainsi, même si l'on peut déplorer le manque d'adéquation entre la réalité et la compensation démographique, au moins permet-elle de lisser les différences entre les régimes de base.

3. L'absence de compensations démographiques entre les régimes complémentaires

À l'inverse, entre les régimes complémentaires, un tel système n'existe pas et permet à certains, en particulier l'Agirc-Arrco, de cumuler des excédents et des réserves démesurées.

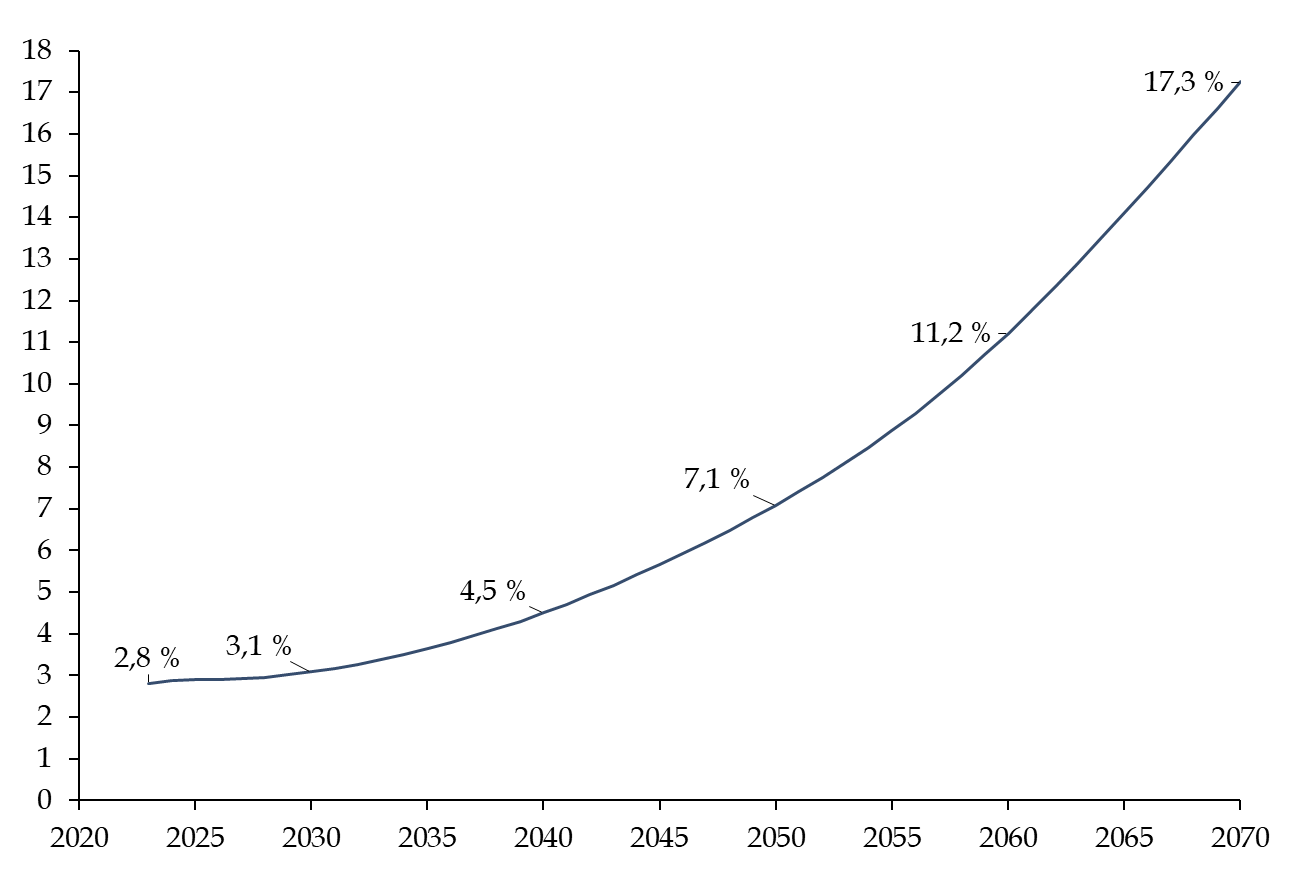

En 2024, d'après le rapport du COR de 2025, les actifs admis en représentation des réserves de financement de moyen et long terme du régime de l'Agirc-Arrco atteignent une valeur de marché de 86,5 milliards d'euros, soit près de 11 mois de prestations, contre 79,5 milliards d'euros fin 2023. En prenant en compte le fonds de roulement du régime, le total des réserves s'établissait à 108,3 milliards d'euros courants, soit un montant proche de 13 mois de prestations.

Évolution à prévoir de la valeur des réserves de l'Agirc-Arrco par rapport au PIB

(en pourcentage du PIB)

Source : commission des finances, d'après les données du COR, hypothèses 2024.

L'Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques (IRCANTEC) est aussi dotée de réserves importantes, qui atteignent en 2024 17,7 milliards d'euros et représentant près de 49 mois de prestations.

La rapporteure spéciale s'étonne de nouveau du montant très imposant de ces réserves, constituées principalement par une sous-indexation chronique des pensions complémentaires sur l'inflation et qui semblent excessives. Elle salue en ce sens la séance du COR à venir de décembre 2025 qui traitera plus spécifiquement du rôle des réserves dans un système par répartition32(*).

L'ensemble des modalités qui empêchent la comparaison entre les régimes pose une double difficulté selon la rapporteure spéciale :

- d'une part, le débat sur le système de retraites se concentre souvent sur des querelles entre régimes pour savoir lequel est le mieux géré au lieu de se concentrer sur l'enjeu véritable qui est la part de la richesse nationale qu'il faut consacrer au versement de pensions permettant aux seniors de vivre dignement ;

- d'autre part, les divers et imparfaits mécanismes de compensation et d'affectation de ressources ne font qu'alimenter un système de tuyauterie financière qui se complexifie d'année en année et rend toujours plus compliquées les réformes, car le nombre de paramètres à réviser est chaque fois plus important.

* 24 Par exemple, le 1er janvier 2019, les 2 régimes de retraite complémentaire des salariés, l'Agirc pour les cadres et l'Arrco pour l'ensemble des salariés, ont fusionné, signant la fin de la distinction entre cadres et non-cadres au regard de la retraite.

* 25 CSR, Avis 2025, 10 juillet 2025.

* 26 CCSS, La compensation démographique vieillesse de 2003 à 2023, juin 2025

* 27 IPP, Retraites des fonctionnaires d'État : faut-il changer la convention comptable ?, juin 2025

* 28 D'après les données du rapport à la commission des comptes de la sécurité sociale, juin 2025.

* 29 L'action sociale et de prévention de l'usure professionnelle exercée par la CNRACL est financée par un fond d'action sociale ainsi qu'un fonds national de prévention.

* 30 Inspection générale des Affaires sociales, Inspection générale des Finances, Inspection générale de l'Administration, Situation financière de la Caisse nationale de retraite des agents des collectivités locales, mai 2024.

* 31 Voir le décret n° 2025-86 du 30 janvier 2025 relatif au taux de cotisations vieillesse des employeurs des agents affiliés à la Caisse nationale de retraite des agents des collectivités locales.

* 32 Réponses du COR au questionnaire de la rapporteure spéciale. En décembre 2025, des simulations de l'Agirc-Arrco visant à respecter, sans la dépasser, la règle des 6 mois de réserves seront présentées.