II. LES RÉFORMES FISCALES ONT DÉTÉRIORÉ LE SOLDE DES FINANCES PUBLIQUES, ENTRAINANT UNE AUSTÉRITÉ AUJOURD'HUI SUBIE PAR LES COLLECTIVITÉS

Les réformes fiscales engagées depuis près de 10 ans, à commencer par la suppression de la taxe d'habitation sur les résidences principales (THRP) et la suppression annoncée de la cotisation sur la valeur ajoutée (CVAE), ont complètement redéfini le panier de recettes des collectivités territoriales. Dans un rapport publié en 2025 consacré à la déterritorialisation de la fiscalité locale47(*), la Cour des comptes évoque « un coût massif des réformes des impôts locaux pour les finances publiques ».

Pertes (-) et gains (+) de recettes pour le budget

général de l'État imputables

aux réformes des

impôts locaux en 2023 par comparaison

à 2017

(en millions d'euros)

|

Dispositif |

Impact |

|

TVA compensant la suppression de la TFPB dans les recettes des départements et de la THRP dans les recettes des intercommunalités et de la ville de Paris |

- 25 453 |

|

Exonérations et dégrèvements de la TH à la charge de l'État |

+ 4 648 |

|

Coefficient correcteur |

- 728 |

|

Forfait de TVA accordé aux départements |

- 250 |

|

Total suppression THRP (A) |

- 21 783 |

|

TVA compensant la suppression de la CVAE dans les recettes des collectivités |

- 21 269 |

|

Dégrèvement barémique à la charge de l'État |

+ 4 192 |

|

Affectation du produit résiduel de la CVAE à l'État |

+ 5 767 |

|

Total réduction CVAE (B) |

- 11 310 |

|

Prélèvement sur recettes compensant la réduction des bases des locaux industriels (C) |

- 4 081 |

|

Total impôts directs locaux (A) + (B) + (C) |

- 37 174 |

|

Estimation effet retour IS et IR au taux de 20 % |

+ 2 468 |

|

Total Impôts directs locaux, y compris estimation retour IS et IR |

- 34 706 |

Source : Cour des comptes

En particulier, le coût de la suppression de la THRP a fortement excédé les promesses de campagne de 2017, qui évoquaient un coût de 10 milliards d'euros quand la mesure n'était prévue que pour les 80 % des ménages les moins fortunés.

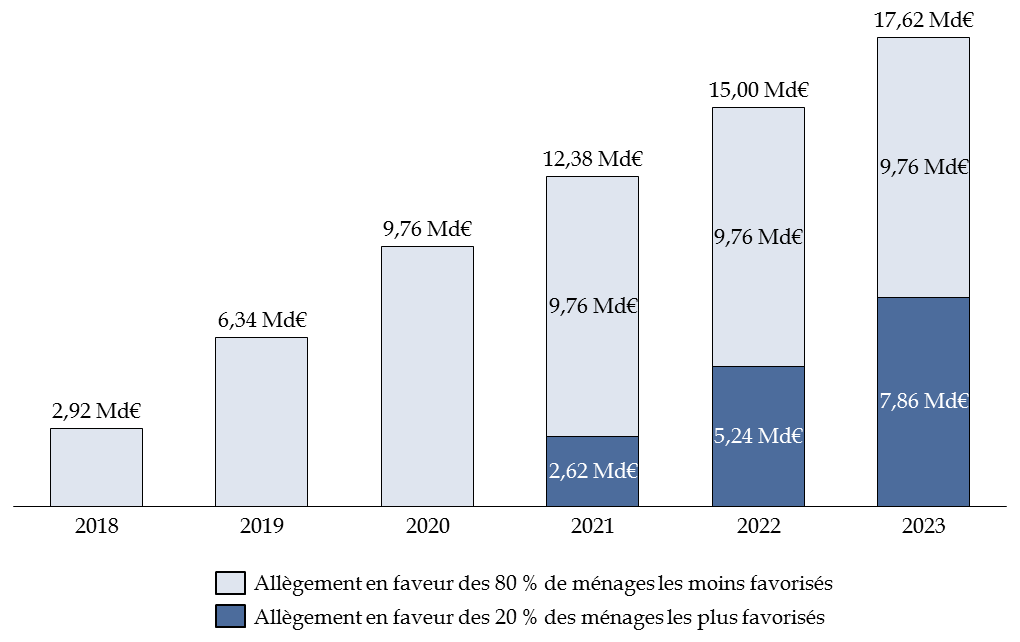

Dans le cadre de l'examen de la loi de finances pour 2020, la commission des finances produisait l'évaluation suivante du coût de la mesure :

Évolution annuelle du montant de

l'allègement progressif

de taxe d'habitation entre 2018 et

2023

Source : commission des finances du Sénat d'après les données de la direction générale des finances publiques

D'après ces projections, l'extension de la suppression de la THRP aux 20 % des ménages les plus favorisés représente une hausse de 80 % de l'allègement consenti. Après prise en compte de hausses liées à la progression des bases, cette décision politique explique la différence de coûts entre les 10 milliards d'euros annoncés et les quelque 20 milliards d'euros observés. Si cette décision politique était fortement contrainte par l'analyse du Conseil constitutionnel48(*), la généralisation de sa suppression aux ménages les plus aisés a malgré tout constitué une mesure manifestement coûteuse et régressive.

La commission d'enquête sénatoriale sur la libre administration des collectivités territoriales49(*) a interrogé l'ancien ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics, Olivier Dussopt, ainsi que Laurent Martel, le directeur de la législation fiscale, sur les pistes alternatives envisagées pour préserver les finances publiques et l'objectif de justice fiscale de la promesse de campagne. Le premier a relativisé l'impact sur les finances publiques, notant que les « ressources de l'État » ont augmenté entre 2017 et 2024, et pointé l'impact sur le pouvoir d'achat. Le second a semblé indiquer qu'aucun doute ne portait sur la nécessité d'étendre cette suppression : « lorsque la suppression de la taxe d'habitation a été décidée, la question était de savoir si celle-ci devait être supprimée pour tous les contribuables ou seulement pour 80 % d'entre eux. Il me semble qu'il était d'emblée inscrit dans les caractéristiques de la réforme qu'une suppression complète était nécessaire en raison des effets un peu aberrants de la situation intermédiaire où 80 % des contribuables seraient dégrevés. Les conséquences de cette suppression étaient connues. » Ainsi, ce manque à gagner « massif » (selon les termes de la Cour des comptes) lié à l'extension de la suppression de la taxe d'habitation aux 20 % des ménages les plus aisés est assumé par l'exécutif.

Aujourd'hui, la facture totale de ces suppressions d'impôts locaux s'élève à près de 35 milliards d'euros : il est difficile de ne pas faire le lien avec les 40 milliards d'euros d'économies recherchés pour équilibrer le budget 2026.

Si le Gouvernement répète à l'envi qu'aucune collectivité territoriale n'a été lésée par les réformes qu'il a menées en matière de fiscale locale (cf. audition d'Olivier Dussopt par la commission d'enquête préalablement citée, sur la compensation de la suppression de la THRP : « je tenais à ce que la compensation soit à la fois intégrale et dynamique »), in fine, les suppressions d'impôts locaux ont contribué fortement à dégrader la situation des finances publiques, qui nécessite aujourd'hui un effort de tous auquel les collectivités territoriales prennent leur part.

Année après année, le Gouvernement détricote désormais les compensations jadis accordées aux collectivités territoriales : en loi de finances initiale pour 2025, la dynamique de la TVA accordée aux collectivités territoriales a ainsi été gelée (pour un gain estimé à 1,2 milliard d'euros). Dans le projet de loi de finances pour 2026, il revient désormais sur le prélèvement sur recettes instauré pour compenser la baisse des valeurs locatives des établissements industriels (pour un gain de nouveau estimé à 1,2 milliard d'euros).

Plus généralement, ces suppressions de fiscalité locale, non compensées au niveau national, ont conduit à une dégradation substantielle du solde des finances publiques, nécessitant aujourd'hui un effort financier de tous, et donc des collectivités territoriales, à qui un effort disproportionné de 4 milliards d'euros est demandé par ce projet de loi de finances, un effort qui comprend notamment une baisse de 200 millions d'euros des dotations d'investissement figurant dans la mission « Relations avec les collectivités territoriales ».

* 46 La reprise par certains départements de recettes de DMTO qu'ils avaient mises en réserve, la libération par le comité des finances locales (CFL) de recettes de DMTO qu'il avait décidé de mettre en réserve au niveau national et le versement par l'État du fonds de sauvegarde des départements.

* 47 L'évolution de la répartition des impôts locaux entre ménages et entreprises et de la (dé)territorialisation de l'impôt, Cour des comptes, 15 janvier 2025.

* 48 Dans sa décision sur la loi de finances initiale pour 2018, le Conseil constitutionnel n'a pas censuré ce dispositif, mais a précisé toutefois que « la décision du Conseil constitutionnel sur ce point s'entend (...) sans préjudice de la possibilité pour lui de réexaminer ces questions en fonction notamment de la façon dont sera traitée la situation des contribuables restant assujettis à la taxe d'habitation dans le cadre d'une réforme annoncée de la fiscalité locale. »