PREMIÈRE PARTIE

LES

CRÉDITS DE LA MISSION « RELATIONS

AVEC LES

COLLECTIVITÉS TERRITORIALES »

Les crédits de la mission « Relations avec les collectivités territoriales » inscrits dans le projet de loi de finances pour 2026 s'élèvent à 3 761,3 millions d'euros en AE (- 3,9 % par rapport à la loi de finances initiale pour 2025) et 3 931,9 millions d'euros en CP (- 0,8 %).

Évolution des crédits de la mission « Relations avec les collectivités territoriales » entre la LFI 2024 et le PLF 20253(*)

(en millions d'euros)

|

Programme |

Exécution 24 |

LFI 25 |

PLF 26 |

25/26 |

|||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

||||

|

119 |

Concours financiers aux collectivités territoriales et à leurs groupements |

3 563,3 |

3 638,0 |

3 661,4 |

3 608,4 |

3 511,1 |

3 675,6 |

- 4,1 % |

+ 1,9 % |

||

oncours spécifiques et administration

|

365,8 |

256,6 |

252,2 |

354,4 |

250,1 |

256,3 |

- 0,8 % |

- 27,7 % |

||

|

Total de la mission |

3 929,1 |

3 894,7 |

3 913,6 |

3 962,8 |

3 761,3 |

3 931,9 |

- 3,9 % |

- 0,8 % |

|

Source : commission des finances du Sénat à partir des documents budgétaires

Après une certaine stabilité en LFI 2025, les AE de la mission sont tirés vers le bas par le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » dont les crédits sont prévus en baisse de 150 millions d'euros.

A l'inverse, en matière de CP, la légère hausse prévue pour 2026 permet d'assurer la stabilité des crédits de la mission.

I. LES CRÉDITS DU PROGRAMME 119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET À LEURS GROUPEMENTS »

Le programme 119 comporte deux objectifs principaux :

- accompagner, via des dotations d'investissement, les projets des territoires dans une logique d'effet de levier ;

- compenser, à travers les dotations générales de décentralisation (DGD), les charges transférées aux collectivités dans le cadre de la décentralisation (ou les pertes de produit fiscal induites par des réformes des impôts locaux).

Évolution des crédits du programme 119 entre la LFI 2025 et le PLF 2026

(en millions d'euros)

|

Action |

Libellé |

Exécution 24 |

LFI 25 |

LFI 25* |

PLF 26 |

25*/26 |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP* |

AE |

CP |

AE |

CP |

||

|

Soutien aux projets des CT |

1 946,1 |

2 015,2 |

2 042,1 |

1 989,1 |

2 042,1 |

1 989,1 |

1 842,1 |

2 006,6 |

- 9,8 % |

+ 0,9 % |

|

|

119-01 |

Soutien aux projets des communes et groupements de communes |

1 759,5 |

1 785,7 |

1 830,3 |

1 707,0 |

1 830,3 |

1 722,1 |

1 630,3 |

1 744,9 |

- 10,9 % |

+ 1,3 % |

|

119-03 |

Soutien aux projets des départements et des régions |

194,5 |

124,6 |

211,9 |

167,7 |

211,9 |

159,0 |

211,9 |

166,7 |

- |

+ 4,8 % |

|

119-09 |

Dotation de soutien à l'investissement local exceptionnelle |

- 7,9 |

104,9 |

0,0 |

114,4 |

0,0 |

108,0 |

0,0 |

95,0 |

|

- 12,1 % |

|

DGD et autres |

1 617,2 |

1 622,8 |

1 619,3 |

1 619,3 |

1 619,3 |

1 619,3 |

1 669,0 |

1 669,0 |

+ 3,1 % |

+ 3,1 % |

|

|

119-02 |

Dotation générale de décentralisation des communes |

141,1 |

141,3 |

142,8 |

142,8 |

142,8 |

142,8 |

190,9 |

190,9 |

+ 33,7 % |

+ 33,7 % |

|

119-04 |

Dotation générale de décentralisation des départements |

265,4 |

265,4 |

265,5 |

265,5 |

265,5 |

265,5 |

265,4 |

265,4 |

- 0,1 % |

- 0,1 % |

|

119-05 |

Dotation générale de décentralisation des régions |

937,5 |

943,4 |

938,3 |

938,3 |

938,3 |

938,3 |

938,3 |

938,3 |

- |

- |

|

119-06 |

Dotation générale de décentralisation concours particuliers |

273,2 |

272,8 |

272,7 |

272,7 |

272,7 |

272,7 |

274,4 |

274,4 |

+ 0,6 % |

+ 0,6 % |

|

Total du programme 119 |

3 563,3 |

3 638,0 |

3 661,4 |

3 608,4 |

3 661,4 |

3 608,4 |

3 511,1 |

3 675,6 |

- 4,1 % |

+ 1,9 % |

|

* Le détail des crédits de paiement de la loi de finances initiale pour 2025 fait ressortir une incohérence entre les différents documents de la documentation budgétaire

Source : commission des finances du Sénat à partir des documents budgétaires

En préambule, l'examen du projet annuel de performances (PAP) et du rapport sur la situation des finances publiques locales pour 2026 fait ressortir certaines incohérences dans le détail des crédits de paiement du programme 119 sur la loi de finances initiale pour 20254(*) : les crédits inscrits au PAP pour plusieurs actions du programme 119 ne correspondent pas au détail de ce actions apporté par la direction générale des collectivités locales (DGCL), gestionnaire de programme. Ces incohérences seraient dues à des erreurs matérielles dans le système de gestion des PAP de la direction du budget et reflètent des redistributions entre actions au sein du programme 119.

Pour mémoire, aux termes de l'article 7 de la loi organique relative aux lois de finances (LOLF)5(*), « les crédits ouverts par les lois de finances pour couvrir chacune des charges budgétaires de l'État sont regroupés par mission. Une mission comprend un ensemble de programmes concourant à une politique publique définie. ». L'article 12 de la LOLF limite les virements pouvant intervenir entre programmes d'un même ministère et les transferts entre programmes de deux ministères différents. La LOLF ne fait porter aucune restriction sur les mouvements entre actions d'un même programme. Comme l'indique le site internet de la direction du budget, l'action n'est qu'un « découpage indicatif du programme » qui « apporte des précisions sur la destination prévue des crédits ».

L'analyse réalisée dans ce rapport s'appuie donc sur les données ajustées (marquées d'une étoile dans le tableau ci-dessus) qui remplacent celle du tableau de synthèse figurant dans le PAP 2026.

Les rapporteurs spéciaux prennent acte de cette réaffectation des crédits au sein du programme 119, mais invitent toutefois à plus de clarté dans la présentation budgétaire.

Sur le fond, les AE du programme 119 affichent en 2026 une diminution de 150 millions d'euros par rapport à la loi de finances initiale pour 2025, tirés par une baisse de 200 millions d'euros des actions de soutien aux projets des collectivités, atténuée par une hausse de 50 millions d'euros de la DGD des communes qui ne reflète principalement que des mesures de périmètre (cf. ci-dessous)

A l'inverse, les CP du programme 119 sont en hausse (+ 67 millions d'euros), principalement du fait de la hausse de 50 millions de DGD des communes (les hausses de DGD se font en AE=CP), qui est toutefois appuyée par une légère progression des dotations de soutien aux projets des collectivités (+ 17 millions d'euros).

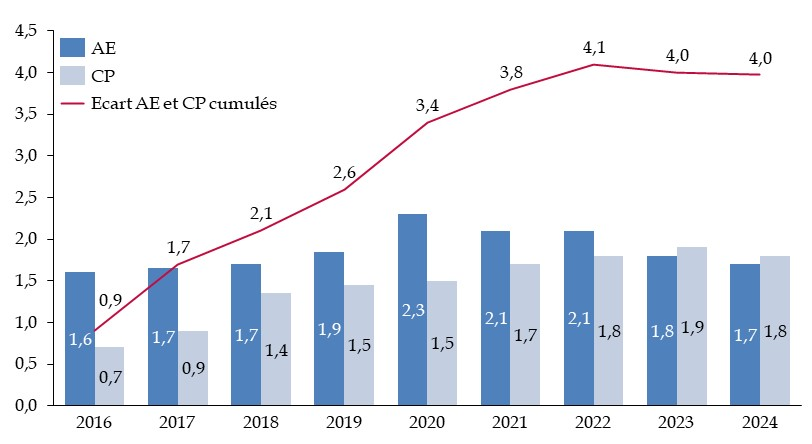

La légère progression observée en matière de crédits de paiement peut être expliquée par l'importance des restes à payer sur les dotations d'investissement du programme 119. Dans leur rapport sur la loi de résultat 2024, les rapporteurs spéciaux alertaient sur l'importance de ces restes à payer, dont la résorption donne lieu depuis quelques années à une hausse des CP malgré la baisse enclenchée des AE :

Évolution cumulée des écarts

entre AE et CP des dotations à l'investissement

sur la période

2016-2024

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la Cour des comptes

Enfin, la hausse de 50 millions d'euros de DGD, observée en AE comme en CT, traduit essentiellement des évolutions de périmètre :

- un transfert entrant de 48,4 millions d'euros (en AE = CP) vers la DGD des communes (action n° 2) au titre de l'accompagnement financier de l'enseignement obligatoire à compter de 3 ans ;

- quatre transferts sortants, chacun de 0,1 million d'euros (en AE = CP), depuis les actions 02, 04 et 06 correspondant à des abondements non-pérennes compensant des mouvements d'agents, des départs en retraite, des transferts de service.

A. UN SOUTIEN EN BAISSE DE L'ÉTAT À L'INVESTISSEMENT DES COLLECTIVITÉS TERRITORIALES

Les actions n° 1 « soutien aux projets des communes et groupements de communes » et n° 3 « soutien aux projets des départements et des régions » regroupent les dotations qui constituent le soutien de l'État aux projets d'investissement des collectivités territoriales. Chaque année, ce sont près de 40 000 projets d'investissement qui sont examinés par les préfets.

Ces dispositifs évoluent et se modernisent : les dotations sont, par exemple, progressivement intégrées au budget vert de l'État afin de mieux orienter les financements vers la transition écologique des territoires.

Par ailleurs, depuis 2024, un mécanisme de dépôt unique des pièces justificatives par les porteurs de projets a été mis en place par la généralisation de l'utilisation de la plateforme dématérialisée « Démarches Simplifiées ». En particulier, le Gouvernement a fait le choix d'un guichet unique DETR/DSIL sur la plateforme « Démarches simplifiées », introduit pour la campagne d'appel à projets 2024, et reconduit pour 2025 et 2026.

1. Une baisse marquée des dotations de soutien à l'investissement du bloc communal

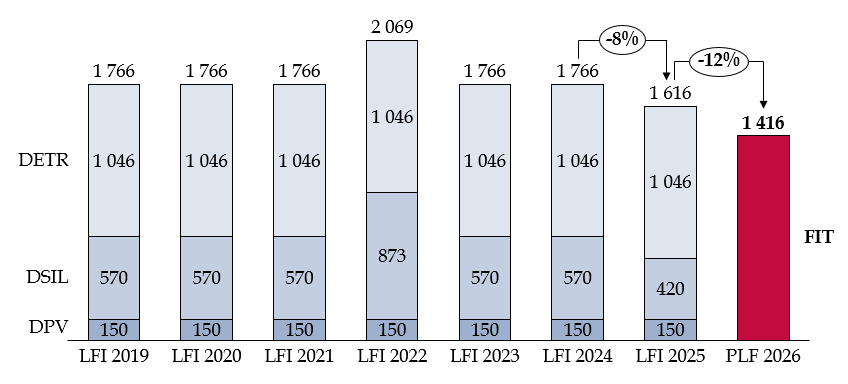

Le soutien à l'investissement du bloc communal (action 1) est fortement affecté par la création du fonds d'investissement pour les territoires (FIT) qui regroupe dans un nouvel instrument trois dotations : la dotation d'équipement des territoires ruraux (DETR), la dotation de soutien à l'investissement des communes et de leurs groupements (DSIL) et la dotation politique de la ville (DPV).

L'article 74 du présent projet de loi de finances, rattaché à la mission « relations avec les collectivités territoriales », propose la création de ce dispositif et fait l'objet d'une analyse détaillée dans ce rapport. En termes de crédits, la création du FIT se traduit avant tout, à périmètre constant, par une diminution de 200 millions d'euros des AE par rapport à la LFI 2025, soit une baisse substantielle (- 12,4 %). Une telle évolution n'est toutefois pas observée au niveau des crédits de paiement, en hausse de 58 millions d'euros.

La création du FIT explique l'intégralité des mouvements en AE observés sur l'action 1 et une bonne partie des évolutions en CP, les crédits des autres dotations étant maintenus inchangés, mis à part pour le projet Marseille en grand, pour lequel les CP sont prévus en baisse.

Évolution des crédits de l'action 1 entre la LFI 2025 et le PLF 2026

(en millions d'euros)

|

Dotation |

LFI 25 |

PLF 26 |

25/26 |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Dotation d'équipement des territoires ruraux (DETR) |

1 046,0 |

874,1 |

|

|

|

|

|

Dotation de soutien à l'investissement des communes et de leurs groupements (DSIL) |

420,0 |

453,9 |

|

|

|

|

|

Dotation politique de la ville (DPV) |

150,0 |

123,0 |

|

|

|

|

|

Fonds d'investissement pour les territoires (FIT) |

- |

- |

1 416,0 |

1 509,0 |

- 12,4 % |

+ 4,0 % |

|

Dotation forfaitaire titres sécurisés (DTS) |

100,0 |

100,0 |

100,0 |

100,0 |

- |

- |

|

Dotation de soutien aux communes pour les aménités rurales |

110,0 |

110,0 |

110,0 |

110,0 |

- |

- |

|

Dotation communale d'insularité |

4,0 |

4,0 |

4,0 |

4,0 |

- |

- |

|

Dotation « régisseurs de police municipale » IRPM |

0,25 |

0,25 |

0,25 |

0,25 |

- |

- |

|

Plan Marseille en grand |

- |

56,8 |

- |

21,4 |

|

- 62,3 % |

|

Total de l'action n° 1 |

1 830,3 |

1 722,1 |

1 630,3 |

1 744,7 |

- 10,9 % |

+ 1,3 % |

Source : commission des finances du Sénat à partir des documents budgétaires

a) Les dotations visées par le fonds d'investissement pour les territoires dans le PLF 2026

Les dotations visées par le FIT constituent l'essentiel des crédits de l'action n° 1, avec 87 % des AE et 86 % des CP en 2026 dans ce PLF.

(1) La dotation d'équipement des territoires ruraux (DETR)

Créée par l'article 179 de la loi de finances initiale (LFI) pour 2011, la DETR subventionne les dépenses d'équipement des communes et groupements de communes situés en milieu rural, selon des priorités déterminées au niveau local par des commissions d'élus.

Les AE ouvertes au titre de la DETR s'élèvent à 1 046 millions d'euros depuis 2018, montant reconduit en 2025 (elles s'élevaient à 996 millions d'euros en 2017).

En termes d'exécution, les taux communiqués par l'administration pour 2025 sont proches de ceux observés l'an passé à la même date, avec même un progrès au niveau des crédits de paiement :

Exécution des crédits de DETR au 31 août 2025

(en millions d'euros)

|

Crédits |

AE |

CP |

|

Crédits ouverts (A) |

1 046 |

874 |

|

Crédits annulés (B) |

46 |

44 |

|

Crédits disponibles (C) = (A) - (B) |

1 000 |

830 |

|

Crédits délégués aux préfectures |

1 000 |

627 |

|

Crédits engagés (D) |

880 |

627 |

|

Taux d'exécution (D) /(C) |

88 % |

76 % |

|

Taux d'exécution 2024 à la même date |

90 % |

63 % |

Source : commission des finances du Sénat à partir des réponses aux questionnaires budgétaires

(2) La dotation de soutien à l'investissement local (DSIL)

Créée en 2016 et codifiée par la LFI 2018 à l'article 2334-42 du code général des collectivités territoriales, la DSIL finance des projets d'investissement portés par les collectivités et structurants au plan local. Les priorités de ce dispositif sont fixées par la loi :

- rénovation thermique, transition énergétique, développement des énergies renouvelables ;

- mise aux normes et sécurisation des équipements publics ;

- développement d'infrastructures en faveur de la mobilité ou de la construction de logements ;

- développement du numérique et de la téléphonie mobile ;

- création, transformation et rénovation des bâtiments scolaires ;

- réalisation d'hébergements et d'équipements publics rendus nécessaires par l'accroissement du nombre d'habitants.

Après un abondement exceptionnel de 303 millions d'euros en 2022 (soit un total de 873 millions d'euros), les engagements de DSIL ont retrouvé depuis 2023 leur niveau antérieur, soit 570 millions d'euros.

Les AE de la DSIL ont par ailleurs été revues à la baisse dans le cadre de l'examen de la loi de finances pour 2025, une baisse de 150 millions ayant été votée pour financer une hausse du même montant de la dotation globale de fonctionnement (DGF). En CP, la baisse est de 78 millions d'euros.

En termes d'exécution, les taux communiqués par l'administration pour 2025 sont proches de ceux observés l'an passé à la même date. Une nette hausse du taux d'exécution est observée en CP, principalement expliquée toutefois par la baisse des CP ouverts en 2025.

Exécution des crédits de DSIL au 31 août 2025

(en millions d'euros)

|

Crédits |

AE |

CP |

|

Crédits ouverts (A) |

420 |

456 |

|

Crédits annulés (B) |

- |

23 |

|

Crédits disponibles (C) = (A) - (B) |

420 |

433 |

|

Crédits délégués aux préfectures |

420 |

392 |

|

Crédits engagés (D) |

355 |

392 |

|

Taux d'exécution (D) /(C) |

84 % |

91 % |

|

Taux d'exécution 2024 à la même date |

86 % |

68 % |

Source : commission des finances du Sénat à partir des réponses aux questionnaires budgétaires

(3) La dotation politique de la ville (DPV)

La loi de finances pour 2015 a créé une dotation politique de la ville (DPV) en substitution de la dotation de développement urbain (DDU), visant à renforcer le soutien aux communes défavorisées et présentant des dysfonctionnements urbains. La DPV est répartie au sein d'enveloppes départementales, les préfets allouant celles-ci pour financer des projets, essentiellement d'investissement, portés par les communes éligibles au bénéfice des habitants des quartiers prioritaires de la politique de la ville.

Elle a été portée à 100 millions d'euros en 2014 puis 150 millions d'euros depuis 2017, montant inchangé en 2025.

(4) Conclusion sur l'évolution des crédits

Les rapporteurs constatent, qu'après une longue période de stabilité des dotations d'investissement en faveur du bloc communal, la baisse de 200 millions d'euros en AE proposée par ce PLF 2026 avec la création du FIT vient s'ajouter à une première baisse concédée dans le cadre de l'examen de la loi de finances pour 2025.

Évolution des crédits des dotations composant le fonds d'investissement pour les territoires (FIT)

(en AE, en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Le gouvernement justifie la baisse opérée par le cycle électoral, les maires étant censé limiter les investissements nouveaux à l'approche des élections municipales de 2026. Les rapporteurs spéciaux tiennent néanmoins à nuancer cette assertion, les représentants des élus communaux ayant notamment fait valoir en audition que cet effet de cycle est désormais atténué par le temps que les projets mettent à se monter : un investissement figurant au budget d'une année N est généralement le fruit de démarches lancées depuis N-3.

b) Les dotations particulières

(1) La dotation forfaitaire titres sécurisés (DTS)

La dotation forfaitaire titres sécurisés (DTS) a pour objet l'indemnisation des communes équipées en stations de recueil des demandes de passeports biométriques et de cartes nationales d'identité. Face à une demande de délivrance de cartes d'identité et de passeports en forte progression et afin de faire passer les délais d'obtention de titres de 66 jours à 20 jours, le projet de loi de fin de gestion pour 2023 a fait passer les crédits de la DTS de 52 millions d'euros en AE et CP à 100 millions d'euros en AE et en CP, montant reconduit en lois de finances pour 2024 et 2025.

En 2025, 3 540 communes ont bénéficié de la dotation (+ 110 communes par rapport à 2024, soit une hausse de 3 %), pour 5 843 dispositifs d'enregistrement en fonctionnement au 1er janvier 2025 (+ 39 en un an). 11,9 millions de demandes enregistrées en 2024, soit - 2,6 millions par rapport à 2023. Cet effort prolongé a contribué à réduire très fortement le délai moyen d'obtention d'un rendez-vous (7 jours au 4 août 2025).

Ce PLF propose pour 2026 une reconduction de l'enveloppe de 100 millions d'euros, en AE et en CP.

(2) La dotation de soutien aux communes pour les aménités rurales

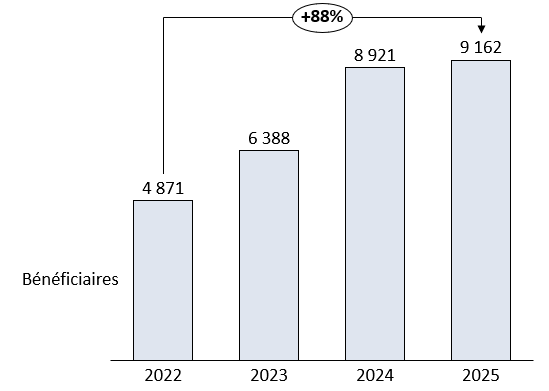

La dotation de soutien aux communes pour les aménités rurales est le fruit de la réforme globale de l'ancienne dotation de biodiversité issue de la loi de finances pour 2024. Anciennement composée de 4 fractions6(*) et dotée de 41,6 millions d'euros, la nouvelle dotation, dotée en 2024 de 100 millions d'euros, est destinée à toutes les communes rurales dont une partie significative du territoire comprend une aire protégée ou jouxte une aire marine protégée.

En 2025, les rapporteurs spéciaux ont salué les réformes successives sur cette dotation, qui reconnaissent l'importance du travail réalisé par les communes rurales dans ces zones classées. La dotation de soutien aux communes pour les aménités rurales valorise en effet les charges de ruralité supportées pour les communes rurales et s'inscrit dans le sens des conclusions du rapport d'information de la commission des finances sur le verdissement des concours financiers de l'État aux collectivités territoriales7(*).

Considérant que l'entretien des biens communs naturels sur le territoire français constitue une charge non compensée et difficile à supporter pour des communes souvent vulnérables sur le plan financier, le rapporteur spécial Stéphane Sautarel a proposé de renforcer les moyens alloués par un amendement augmentant l'enveloppe de cette dotation de 10 millions d'euros, voté en première lecture et conservé dans la LFI 2025.

Les réformes successives de la dotation lui ont permis de toucher un public toujours plus large.

Nombre de bénéficiaires de la dotation aménités rurales*

* Dotation biodiversité avant 2024

Source : commission des finances du Sénat à partir des réponses aux questionnaires budgétaires

L'enveloppe de 110 millions d'euros (AE= CP) est reconduite par ce PLF en 2026.

c) La mise en route laborieuse du plan Marseille en grand

Conformément au discours prononcé par le Président de la République le 2 septembre 2021, l'État s'est engagé auprès de la ville de Marseille à contribuer au financement partiel d'une vaste opération de rénovation, portant sur un total de 188 écoles de la municipalité. À cette fin, 254 millions d'euros en AE et 6 millions d'euros en CP ont ainsi été ouverts par la LFI 2022.

Le 14 décembre 2021, le Premier ministre a validé une augmentation de 150 millions d'euros, aboutissant dès lors à une enveloppe globale réévaluée à 400 millions d'euros. Ainsi, en complément de la subvention exceptionnelle de 254 millions d'euros inscrite au programme 119, la rénovation des 188 écoles bénéficiera également de 66 millions d'euros de l'agence nationale de rénovation urbaine (ANRU) et, d'après l'évaluation publique réalisée par la Cour des Comptes en 20248(*), de 79,9 millions d'euros de valorisation de diverses dotations (DPV, DSIL)

Au vu de l'ampleur et des caractéristiques du volet « écoles » du plan Marseille en grand, la ville de Marseille et l'État ont décidé de créer une structure dédiée sous la forme d'une société publique locale d'aménagement d'intérêt national (SPLA-IN), la société publique des écoles marseillaises (SPEM)9(*). Le système élaboré prend ainsi la forme d'un partenariat public-public dans lequel la ville confie à la SPEM la réalisation des opérations de rénovation et de construction des écoles au moyen de plusieurs contrats conclus entre la ville et la société (marchés subséquents).

L'objectif d'un recours à une SPLA-IN est, en premier lieu, financier et vise à faire porter la dette des investissements à une structure autre que la ville de Marseille. Le choix de cette structure n'est toutefois pas neutre sur le plan financier et occasionne des coûts pour la ville de Marseille. En effet, cette dernière doit s'acquitter de redevances envers la SPEM, qui comportent une part comptabilisée comme dépense d'investissement, correspondant au remboursement en capital des emprunts souscrits par la SPEM pour financer les travaux, et une part imputable en dépense de fonctionnement correspondant aux intérêts de ces emprunts. Dès lors, comme indiqué par la DGCL dans le cadre de ses échanges avec la commission, « la ville de Marseille s'acquitte de loyers financiers envers la SPEM qui sont soumis à la TVA ». Dans leur récent contrôle sur le financement du volet écoles du plan Marseille en grand10(*), les rapporteurs spéciaux pointaient que « le FCTVA n'est normalement récupérable que sur le loyer financier correspondant à la part « capital » ». Afin que l'État prenne en charge les surcoûts occasionnés par un dispositif dont il est en grande partie responsable, l'article 32 du projet de loi de finances entend étendre le bénéfice du FCTVA à l'ensemble du loyer financier payé. Les rapporteurs spéciaux constatent que ces nouveaux coûts, estimés à 8 millions d'euros en 2027 et 2028, pour un coût moyen de 5 millions d'euros par an pendant 25 ans, viennent encore gonfler le coût de l'opération et auraient pu être évités en structurant mieux l'opération.

En matière budgétaire, les besoins prévisionnels de la SPEM, tels que communiqués par la DGCL, font état d'un ralentissement dans la mise en oeuvre du plan. Le tableau suivant présente l'échéancier communiqué par la DGCL dans le cadre du PLF 2026 et le compare à celui communiqué l'an passé.

Besoins prévisionnels de la SPEM sur la période 2025-2027

(en millions d'euros)

|

Crédits |

Crédits consommés |

Besoins prévisionnels |

Crédits consommés |

|||

|

2022 - 2024 |

2025 |

2026 |

2027 |

TOTAL |

2022 - 2027 |

|

|

AE |

254 |

- |

- |

- |

- |

254 |

|

CP - PLF 2026 |

68,7 |

39,3 |

21,4 |

32,1 |

92,8 |

161,5 |

|

CP - PLF 2025 |

68,7 |

56,8 |

38,8 |

44,5 |

140,1 |

208,8 |

|

CP - révision |

- |

- 17,5 |

- 17,4 |

- 12,4 |

- 47,3 |

- 47,3 |

Source : commission des finances du Sénat à partir des données transmises par la DGCL

Or dans le cadre du rapport d'information réalisé sur financement du volet « écoles » du plan Marseille en grand, les rapporteurs spéciaux émettaient précisément des doutes concernant le cadencement des opérations jusqu'à 2032, interrogant la capacité de la SPEM à engager les consultations, lancer les travaux et livrer les équipements sur les 4 vagues suivantes entre 2025 et 2031.

Ces retards contribuent à une montée en charge très prudente de ce plan. Si les AE ont été consommés en 2022 (1 million d'euros) et surtout, 2023 (153 millions d'euros), les crédits de paiement sont eux ouverts et consommés au fil des exercices : d'après les dernières estimations fournies, de 2022 à 2026, 129 millions d'euros auront été payés, soit tout juste la moitié des 254 millions d'euros engagés.

2. Une relative stabilité du soutien aux investissements des départements

Depuis la LFI 201911(*), l'action 3 porte la seule dotation de soutien à l'investissement des départements (DSID) créée en remplacement de la dotation générale d'équipement (DGE).

Jusqu'à la LFI 202112(*), la DSID était composée de deux parts :

- la première part (77 %) était répartie en enveloppes régionales, sur la base de la population des régions et de la population des communes situées en dehors des unités urbaines ou dans de petites unités urbaines. Le préfet de région attribuait ces crédits sous forme de subventions d'investissement dans les domaines jugés prioritaires au niveau local ;

- la deuxième part (23 %) était répartie au bénéfice des départements, proportionnellement à l'insuffisance de leur potentiel fiscal. Les crédits alloués au titre de cette fraction abondent directement la section d'investissement du budget des départements et restent libres d'emploi.

Pour rappel, la loi de finances pour 2022 a basculé la deuxième part dite « de péréquation » dans la première part dite « projets », afin que l'intégralité de l'enveloppe soit attribuée sur appel à projets par le préfet de région dans le but d'améliorer le ciblage de la dotation et son effet de levier sur les investissements structurants.

De même que pour la majorité des autres dotations d'investissement du programme, le montant d'AE ouvertes en 2025 est reconduit en PLF 2026 et s'élève à 211,9 millions d'euros.

Les CP ouverts pour 2026 s'élèvent à 166,7 millions d'euros, contre 158,6 millions d'euros en LFI 2025, soit une hausse de 8,1 millions d'euros (+ 5,1 %) ».

Les taux d'exécutions observés à ce jour pour l'année 2025 sont supérieurs à ceux observés en 2024 :

Exécution des crédits de DSID au 31 août 2025

(en millions d'euros)

|

Crédits |

AE |

CP |

|

Crédits ouverts (A) |

212 |

159 |

|

Crédits annulés (B) |

55 |

9 |

|

Crédits disponibles (C) = (A) - (B) |

157 |

149 |

|

Crédits engagés (D) |

137 |

100 |

|

Taux d'exécution (D) /(C) |

87 % |

67 % |

|

Taux d'exécution 2024 à la même date |

78 % |

53 % |

Source : commission des finances du Sénat à partir des réponses aux questionnaires budgétaires

En AE, l'amélioration du taux d'exécution reflète surtout une baisse des crédits disponibles en 2025, du fait d'annulations supérieures (elles s'élevaient à 24 millions d'euros en 2024).

En CP en revanche, les crédits ouverts étaient moindres en 2024 (155 millions d'euros) et les annulations et reports supérieurs (12,6 millions d'euros), engendrant mécaniquement une hausse des crédits disponibles par rapport à 2024 (142 millions d'euros), le niveau des crédits engagés est en nette hausse par rapport à 2024 (s'élevant à 76 millions d'euros à la même date), soulignant une véritable amélioration du taux d'exécution de ces crédits de paiement.

3. La dotation de soutien à l'investissement local exceptionnelle : des paiements qui continuent leur baisse en 2026 et devraient être étalés sur les prochaines années

a) La mise en place de la DSIL exceptionnelle

La troisième loi de finances rectificative pour 202013(*) a ouvert un milliard d'euros de crédits en AE au titre d'une DSIL exceptionnelle en complément de la DSIL de droit commun. Ce montant, ramené à 950 millions d'euros à la suite d'un décret de transfert14(*) au profit du ministère des outre-mer, est suivi au sein de l'action 9 nouvellement créée à cet effet et a été intégré au plan de relance.

Cette dotation exceptionnelle, dont l'objectif affiché est d'accompagner la relance des investissements des collectivités du bloc communal, a vocation à financer trois priorités :

- la transition énergétique ;

- la résilience sanitaire ;

- la préservation du patrimoine public historique et culturel.

Par ailleurs, l'instruction du 30 juillet 2020 relative à la part exceptionnelle de la dotation de soutien à l'investissement local (DSIL) et à l'accompagnement de la relance dans les territoires précisait que les crédits devraient soutenir des projets prêts à démarrer rapidement. À ce titre, les préfets de départements et leurs sous-préfets d'arrondissements étaient chargés de se rapprocher des exécutifs communaux et intercommunaux, afin d'identifier les projets pour lesquels le soutien de la DSIL permettrait un démarrage immédiat. L'instruction précisait, par ailleurs, que les crédits devaient être engagés autant que possible en 2020 et, à défaut, avant le 31 décembre 2021.

b) Consommation des crédits en 2025 et prévisions d'exécution jusqu'en 2029

Fin 2022, 99,9 % des 950 millions d'euros d'AE de DSIL exceptionnelle ont été engagés (574,7 millions d'euros au titre de 2020 et 375 millions d'euros au titre de 2021 soit un total de 949,8 millions d'euros).

L'échéancier prévisionnel de consommation des CP relatif à la DSIL exceptionnelle a été construit à partir des taux de décaissement constatés sur la DSIL et la DETR au cours des exercices précédents. Il est revu chaque année afin de tenir compte des exécutions annuelles effectives. Alors que l'échéancier transmis en 2021 prévoyait des décaissements jusqu'en 2025, le dernier échéancier transmis prévoit une consommation de CP au moins jusqu'en 2029, puisqu'à cette date là, l'ensemble des CP n'auront pas été consommés.

Calendrier prévisionnel de consommation des CP de la DSIL exceptionnelle

(en millions d'euros)

|

Crédits |

Crédits consommés |

Besoins prévisionnels |

Crédits consommés |

|||

|

2020-2025 |

2026 |

2027 |

2028 |

2029 |

2020 - 2029 |

|

|

AE |

950 |

950 |

||||

|

CP |

714,9 |

95 |

60 |

30 |

21 |

920,9 |

Source : commission des finances du Sénat à partir des données transmises par la DGCL

En 2025, 108,2 millions d'euros de crédits étaient ouverts en LFI 2025, en baisse de 6,2 millions d'euros par rapport aux montants initialement inscrit en PLF pour 2025. Cette baisse est expliquée par un rééquilibrage général entre les actions 1 (soutien au bloc communal, + 15 millions d'euros), 3 (soutien aux départements, - 9 millions d'euros) et 9 (DSIL exceptionnelle, - 6 millions d'euros), visant à gérer au mieux la baisse des crédits votée sur le programme 119 lors de l'examen de la LFI 2025 (afin de financer une hausse de la DGF). Sur ces 108,2 millions d'euros, 11,5 millions d'euros ont été mis en réserve, 700 000 euros ont été annulés et 91,3 millions d'euros ont été consommés, soit 85 % des ressources disponibles contre 73 % l'an dernier à la même date, hausse expliquée par la baisse des crédits ouverts.

Pour 2026, 95 millions d'euros de CP ont été inscrits en PLF afin de tenir compte de l'actualisation de l'échéancier pluriannuel et du rythme de décaissement des crédits, soit une baisse de 13 millions d'euros par rapport au montant inscrit en LFI 2025.

* 3 Le décret n° 2024-124 du 21 février 2024 portant annulation de crédits n'a pas touché la mission relations avec les collectivités territoriales.

* 4 Cf. en particulier la récapitulation des crédits par action (PAP 2026, p14), le détail de ces actions dans le même document (pp 29-31) et le tableau de synthèse des transferts financiers élargis (rapport sur la situation des finances publiques, p 33).

* 5 Loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.

* 6 Pour les communes dont une partie du territoire est couverte par un site Natura 2000 (i), un parc national (ii), un parc naturel marin (iii) ou un parc naturel régional (iv).

* 7 Rapport d'information n° 832 (2022-2023), déposé le 4 juillet 2023.

* 8 Cour des comptes, « Marseille en Grand », 21 octobre 2024.

* 9 La création de la SPEM a été actée par le décret n° 2022-60 du 25 janvier 2022 et sa durée

est fixée, dans les statuts, à 40 ans.

* 10 La rénovation des écoles marseillaises : une nécessité qui va coûter cher et des efforts à poursuivre, Rapport d'information n° 698 (2023-2024), déposé le 19 juin 2024 par Stéphane Sautarel et Isabelle Briquet pour la commission des finances du Sénat.

* 11 Loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 12 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 13 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.