L'ESSENTIEL

La mission « Relations avec les collectivités territoriales » est composée de deux programmes : le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » et le programme 122 « Concours spécifiques et administration ».

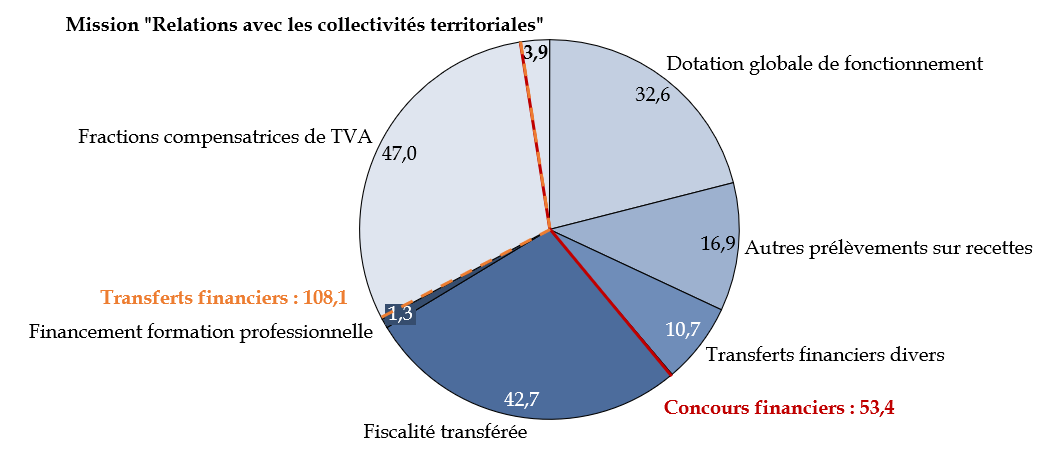

Les crédits de la mission « Relations avec les collectivités territoriales » représentent 7,3 % des concours financiers de l'État aux collectivités et 2,5 % d'un total de transferts financiers élargis qui s'élève à 155 milliards d'euros.

Décomposition des transferts financiers de l'État aux collectivités territoriales dans le PLF 2026

(en milliards d'euros)

Source : commission des finances d'après la documentation budgétaire

Les articles 72 à 77 du projet de loi de finances pour 2026 sont rattachés à cette mission.

I. UN SOUTIEN EN BAISSE DE L'ÉTAT À L'INVESTISSEMENT DES COLLECTIVITÉS TERRITORIALES COMME PRINCIPALE ÉVOLUTION DES CRÉDITS DE LA MISSION

Dans le projet de loi de finances pour 2026 (PLF), les crédits de la mission « Relations avec les collectivités territoriales » s'établissent à 3 761 millions d'euros en autorisations d'engagement (AE) et à 3 932 millions d'euros en crédits de paiement (CP), soit des baisses de 3,9 % en AE et 0,8 % en CP par rapport à la loi de finances initiale pour 2025.

Après une certaine stabilité en LFI 2025, les AE de la mission sont tirés vers le bas par le programme 119 dont les crédits sont prévus en baisse de 150 millions d'euros.

À l'inverse, en matière de CP, la légère hausse prévue pour 2026 permet d'assurer la stabilité des crédits de la mission.

Évolution des crédits de la mission « Relations avec les collectivités territoriales »

(en millions d'euros)

|

Programme |

Exécution 24 |

LFI 25 |

PLF 26 |

Évolution 25/26 |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

||

|

119 |

Concours financiers aux collectivités territoriales et à leurs groupements |

3 563,3 |

3 638,0 |

3 661,4 |

3 608,4 |

3 511,1 |

3 675,6 |

- 4,1 % |

+ 1,9 % |

|

122 |

Concours spécifiques et administration |

365,8 |

256,6 |

252,2 |

354,4 |

250,1 |

256,3 |

- 0,8 % |

- 27,7 % |

|

Total de la mission |

3 929,1 |

3 894,7 |

3 913,6 |

3 962,8 |

3 761,3 |

3 931,9 |

- 3,9 % |

- 0,8 % |

|

Source : commission des finances du Sénat à partir des documents budgétaires

A. UN PROGRAMME 119 « CONCOURS FINANCIERS AUX COLLECTIVITÉS TERRITORIALES ET À LEURS GROUPEMENTS » MARQUÉ PAR UN MOINDRE SOUTIEN À L'INVESTISSEMENT DES COLLECTIVITÉS TERRITORIALES

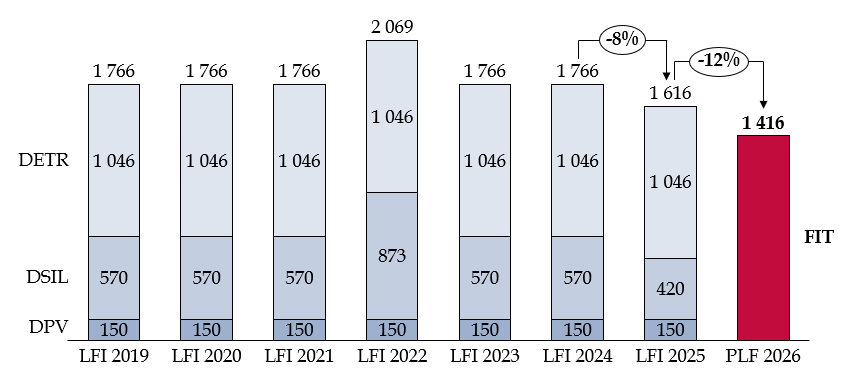

1. L'article 74 du PLF 2026 crée un fonds d'investissement pour les territoires (FIT) dont les moyens sont réduits par rapport à la LFI 2025

L'article 74 prévoit la création d'un fonds d'investissement pour les territoires issu de la fusion de trois dotations d'investissement portées par le programme 119 : la dotation d'équipement des territoires ruraux (DETR), la dotation de soutien à l'investissement des communes et de leurs groupements (DSIL) et la dotation politique de la ville (DPV). Cette fusion implique de nombreuses dispositions pour redéfinir les collectivités exigibles et les modalités de distribution des crédits ainsi que pour revoir la gouvernance associée pour les mettre en oeuvre.

Les changements de méthode et les nouveaux paramètres retenus, font craindre de nombreux effets redistributifs, qui pourraient pénaliser les collectivités rurales, qui bénéficient aujourd'hui d'une dotation dédiée avec la DETR. Comme le notait en 2023 le groupe de travail du Sénat sur la décentralisation, en matière de simplification, la priorité à court terme est avant tout administrative, portant sur une convergence des démarches de demande de subvention. Une fusion des dotations d'investissement nécessiterait quant à elle un important travail en amont pour définir les modalités et la gouvernance associées, en impliquant le Sénat et les associations d'élus et en s'appuyant sur des expérimentations locales.

En l'absence de ce travail préalable, le présent article comporte bien trop d'incertitudes et suscite une opposition générale des associations d'élus concernées. La commission propose donc, par un amendement n° II-22 (FINC.2), de supprimer cet article.

Sur le plan budgétaire, le FIT ne se fait pas à budget constant. Après une longue période de stabilité des dotations d'investissement en faveur du bloc communal, la baisse de 200 millions d'euros en AE proposée par ce PLF 2026 avec la création du FIT vient s'ajouter à une première baisse concédée dans le cadre de l'examen de la loi de finances pour 2025.

Évolution des crédits des dotations

composant le fonds d'investissement

pour les territoires (FIT)

(en AE, en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Cette économie exceptionnelle est justifiée par le Gouvernement par le caractère cyclique de l'investissement des collectivités territoriales, qui connaît un reflux en fin de cycle. Ceci explique pourquoi, alors que les AE sont prévus à la baisse en 2026, les CP sont à l'inverse revus à la hausse (+ 58 millions d'euros), contraints par les restes à payer existants.

2. Une relative stabilité des autres actions du programme 119

Sur le plan quantitatif, la principale évolution est une hausse de la dotation générale de décentralisation des communes et de leur groupement (+ 50 millions d'euros en AE et en CP) mais qui reflète principalement une modification du périmètre de la mission, qui finance désormais l'extension de la compétence des communes en matière d'organisation et de financement de la scolarisation des enfants.

Parmi les évolutions notables, on peut signaler le maintien de la dotation aménités rurales à 110 millions d'euros en 2026 : le rapporteur spécial Stéphane Sautarel avait proposé de porter cette dotation à ce niveau en 2025, ce qui a permis de mieux valoriser le travail rural dans les zones classées, et d'étendre le nombre de communes bénéficiaires, de 4 871 en 2022 (ancienne dotation biodiversité) à 9 162 en 2025.

Enfin, sur le programme Marseille en Grand, les besoins prévisionnels, communiqués par la direction générale des collectivités locales, font état d'un ralentissement dans la mise en oeuvre du plan, les crédits de paiement estimés étant revus à la baisse par rapport aux estimations fournies l'an passé (passant, pour l'année 2025, de 56,8 millions d'euros à 39,3 millions d'euros et, et pour l'année 2026, de 38,8 millions d'euros à 21,4 millions d'euros). Or dans le cadre du rapport d'information réalisé sur financement du volet « écoles » du plan Marseille en grand1(*), la commission émettait précisément des doutes concernant le cadencement des opérations jusqu'à 2032, interrogant la capacité de la SPEM à engager les consultations, lancer les travaux et livrer les équipements sur les 4 vagues suivantes entre 2025 et 2031.

B. LE PROGRAMME 122 « CONCOURS SPÉCIFIQUES ET ADMINISTRATION » : UNE HAUSSE DES CRÉDITS ALLOUÉS À LA DSEC2(*) MASQUÉE PAR LA FIN DE PLUSIEURS DISPOSITIFS EXCEPTIONNELS

1. L'article 73 propose une extension de la DSEC aux collectivités d'outre-mer, dans un PLF 2026 qui prévoit par ailleurs une hausse de ses moyens

Alors que la DSEC permet de protéger les collectivités territoriales de métropole face au risque climatique et géologique, les collectivités d'outre-mer doivent aujourd'hui s'en remettre au fonds de secours pour les outre-mer (FSOM). Il s'agit d'un fonds plus large, pouvant aussi indemniser des particuliers, des entreprises à caractère artisanal ou familial et des exploitants agricoles. Surtout, le FSOM est dépourvu de base légale, reposant sur une circulaire du 11 juillet 2012. Le Sénat a pointé par le passé les insuffisances de ce fonds, s'agissant des modalités d'indemnisation et des délais de mobilisation. L'article 73 entend répondre à ces différentes critiques en étendant le bénéfice de la DSEC à l'ensemble des collectivités d'outre-mer : la commission propose de l'adopter sans modification.

Sur le plan budgétaire, ce projet de loi de finances prévoit pour 2026 le transfert de 5 millions d'euros en AE et de 2 millions d'euros en CP depuis le programme 123 « Conditions de vie outre-mer » de la mission « Outre-mer » vers le programme 122 « Concours spécifiques et administration » de la mission « Relations avec les collectivités territoriales ». Dans l'ensemble l'enveloppe de la DSEC proposée pour 2026 sur le programme 122 est fortement rehaussée, passant de 30 millions d'euros en AE et 20 millions d'euros en CP en LFI 2025 à 70 millions d'euros en AE et 62,2 millions d'euros en CP, afin de tenir compte de l'intensification de l'aléa climatique, sur l'ensemble du territoire français.

2. Certains dispositifs exceptionnels de 2025 sont arrivés à leur terme

Alors que les AE du programme 122 sont relativement stables entre 2025 (252 millions d'euros) et 2026 (250 millions d'euros), les crédits de paiement connaissent une baisse marquée (passant de 354 millions d'euros à 256 millions d'euros) expliquée par deux dispositifs. D'une part, dans le cadre de l'examen du PLF 2025, une dotation de continuité territoriale exceptionnelle de 50 millions (en AE et en CP) a été accordée à la Corse, à l'initiative du Gouvernement, pour contribuer au financement des délégations de service public maritime et aérienne de l'île. D'autre part, l'année 2025 a vu les derniers paiements du fonds pour la reconstruction, créé à la suite des violences urbaines de juin 2023, qui s'élevaient à 63,8 millions d'euros en 2025.

II. OUTRE LA PROGRESSION DE LA PÉRÉQUATION VERTICALE AU SEIN DE LA DGF, LE PLF 2026 PRÉVOIT LA CRÉATION D'UN « DILICO 2 » ET PERMET LE VERSEMENT ET LA RÉPARTITION DE L'ABONDEMENT DU FONDS DE SAUVEGARDE DES DÉPARTEMENTS

A. LA POURSUITE DE LA HAUSSE DE LA PÉRÉQUATION AU SEIN DE LA DOTATION GLOBALE DE FONCTIONNEMENT (ARTICLE 72)

L'article 72 propose diverses mesures en lien avec la répartition de la dotation globale de fonctionnement (DGF) en 2025. Il prévoit notamment :

- Une hausse de 290 millions d'euros des composantes péréquatrices de la DGF des communes, dont 150 millions d'euros au titre de la dotation de solidarité rurale (DSR), 140 millions d'euros au titre de la dotation de solidarité urbaine (DSU). Si le maintien du montant global de la DGF proposé à l'article 31 du présent projet de loi de finances implique que cette hausse soit intégralement financée par les collectivités territoriales, les rapporteurs spéciaux n'ont pas souhaité revenir sur cette progression. Ils saluent l'effort en faveur de l'augmentation de la DSR et appellent de leurs voeux une réforme de plus grande ampleur des modalités de répartition de la DGF, à laquelle ils travaillent dans le cadre de leurs travaux de contrôle budgétaire.

- Des dispositions « miroir » visant à tenir compte du rétablissement de la DGF des régions, à laquelle il est procédé à l'article 31 du PLF. Les rapporteurs spéciaux regrettent le revirement du Gouvernement sur la DGF des régions : il paraît en effet un peu ubuesque que l'État ait octroyé une fraction de TVA en 2018 pour la reprendre aujourd'hui. Certes, cette dotation serait rétablie au niveau de la TVA-DGF de 2025, soit à un niveau supérieur de 1 milliard d'euros à son niveau de 2018. Les régions conserveraient donc le bénéfice de la dynamique de la TVA depuis 2018 (alors que les autres collectivités ont vu leur DGF « gelée » durant cette période) ainsi que celui de leur fraction de TVA dynamique au titre de la CVAE. Toutefois, la position de la commission des finances n'étant pas arrêtée sur la première partie du PLF, les rapporteurs spéciaux n'ont pas souhaité modifier ces dispositions à ce stade.

- Diverses mesures d'ajustement des modalités de calcul des indicateurs financiers utilisés pour la répartition des dotations de péréquation. Les ajustements proposés sont relativement mineurs, mais ils n'en sont pas moins utiles. L'article ne prévoit en revanche aucune mesure visant à ralentir l'application de la réforme de l'effort fiscal : neutralisée à hauteur de 80 % en 2025, elle ne serait plus neutralisée qu'à 40 % en 2025, ce qui représente un rythme de progression considérable (- 40 points). Par leur amendement n° II-21 (FINC.1), les rapporteurs spéciaux entendent assurer la neutralisation financière de cette réforme à hauteur de 60 % en 2026, afin d'atténuer le choc que représenterait le retour à la trajectoire initialement prévue pour l'application de cette réforme.

Un prélèvement exceptionnel de DGF de 2,5 millions d'euros en faveur du fonds pour l'aide au relogement d'urgence (Faru) et la suppression du prélèvement au titre de la suppression des « contingents communaux d'aide sociale », avec un abondement de la DGF par les réserves du fonds affectataire de ce prélèvement (13 millions d'euros).

B. LE « DILICO » : UN MÉCANISME D'INITIATIVE SÉNATORIALE QUI RISQUE D'ÊTRE DÉVOYÉ PAR LE GOUVERNEMENT

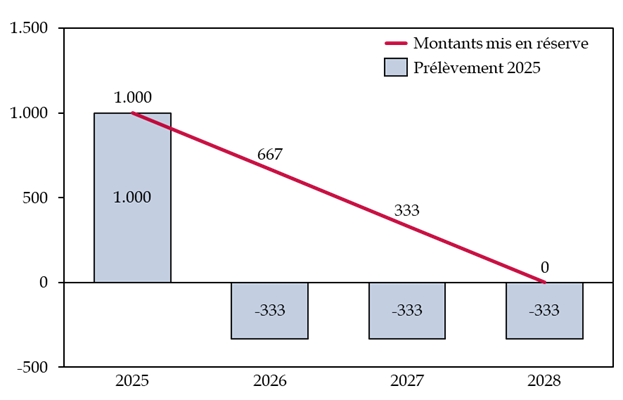

1. L'article 75 prévoit d'assurer le reversement des sommes prélevées en 2025 au titre du Dilico

L'article 186 de la loi de finances pour 2025 a créé un « dispositif de lissage conjoncturel » des ressources fiscales des collectivités territoriales (Dilico). Il s'agissait, à l'initiative de la commission des finances du Sénat, de traduire l'engagement de la Haute assemblée en faveur d'une contribution des collectivités au redressement des comptes publics tout en marquant son rejet du fonds de réserve que proposait le Gouvernement de l'époque, qui était brutal et inabouti.

Le « Dilico » fonctionne en prélevant des contributions une année, puis en le reversant par tiers les trois années suivantes. Or, une incertitude demeurait jusqu'ici sur l'effectivité de ces reversements. L'article 75 tient cet engagement de reversement des sommes prélevées au titre du Dilico en 2025. Il procède également à quelques ajustements techniques visant à prendre en comptes les remarques juridiques formulées par la Cour des comptes. Les rapporteurs spéciaux proposent simplement un amendement rédactionnel n° II-23 (FINC.3).

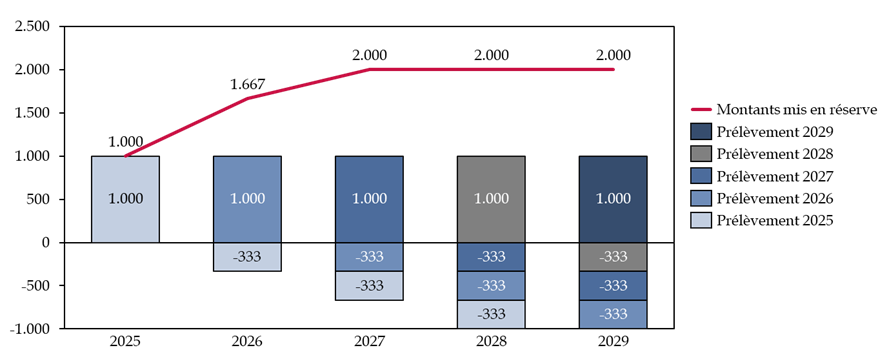

2. L'article 76 propose la création d'un « Dilico 2 », qui prévoit une ponction doublée et dont les modalités de reversement seraient profondément transformées

Le Dilico adopté en 2025 prévoit trois contributions pour un montant total d'1 milliard d'euros : une contribution du bloc communal à hauteur de 500 millions d'euros (répartie à part égales entre les communes et les EPCI), une contribution des départements à hauteur de 220 millions d'euros et une contribution des régions à hauteur de 280 millions d'euros. Les montants ainsi prélevés sont mis en réserve et doivent faire l'objet de reversements par tiers entre 2026 et 2028, 90 % des sommes concernées revenant aux collectivités contributrices et le reste abondant des fonds de péréquation.

L'article 76 propose de créer un « Dilico 2 », pour un montant total de 2 milliards d'euros, répartis à 720 millions d'euros pour les communes, 500 millions d'euros pour les EPCI, 280 millions d'euros pour les départements et 500 millions d'euros pour les régions.

Comparaison des contributions aux Dilico en 2025 et 2026

(en millions d'euros et en %)

|

Montant 2025 |

Montant 2026 proposé par le Gouvernement |

Évolution 2026/2025 |

|

|

Communes |

250 |

720 |

|

|

EPCI |

250 |

500 |

|

|

Départements |

220 |

280 |

|

|

Régions |

280 |

500 |

|

|

Total |

1 000 |

2 000 |

+ 100 % |

Source : commission des finances du Sénat

En l'absence de reconduction, le Dilico aurait fini ses reversements en 2028. S'il était reconduit, son impact serait néanmoins atténué à compter de 2026 par les reversements au titre des années précédentes : dans l'hypothèse d'une reconduction à 1 milliard d'euros, le mécanisme deviendrait neutre à compter de 2028.

Fonctionnement théorique du Dilico sans (gauche) et avec reconduction (droite)

(en millions d'euros)

|

|

Source : commission des finances du Sénat

Le « Dilico 2 » présenté par le Gouvernement prévoit toutefois de modifier les modalités de reversement par rapport au Dilico initial, afin que seuls 80 % des sommes prélevées reviennent aux contributeurs, et sur une période de cinq ans par cinquième. Enfin, le Gouvernement propose de distinguer plusieurs scénarios de reversement en fonction de l'évolution des dépenses des collectivités qui pourraient, dans de très nombreux cas, se traduire par le non-reversement des sommes prélevées au titre du « Dilico 2 ».

Le mécanisme « d'épargne forcée », qui était au coeur de l'acceptabilité du Dilico proposé par le Sénat, serait ainsi dévoyé.

La commission ayant proposé d'alléger l'effort des collectivités de 910 millions d'euros en première partie, elle a adopté l'amendement II-24 du rapporteur spécial Stéphane Sautarel afin de diminuer de 1,1 milliard d'euros l'effort consenti au titre du Dilico. L'effort total serait alors de 2 milliards d'euros conformément à l'engagement pris par le Président du Sénat. Cet amendement exonère intégralement les communes du Dilico en 2026, et l'effort des EPCI et des départements serait divisé par deux. L'amendement revient également aux modalités de reversement du Dilico initial.

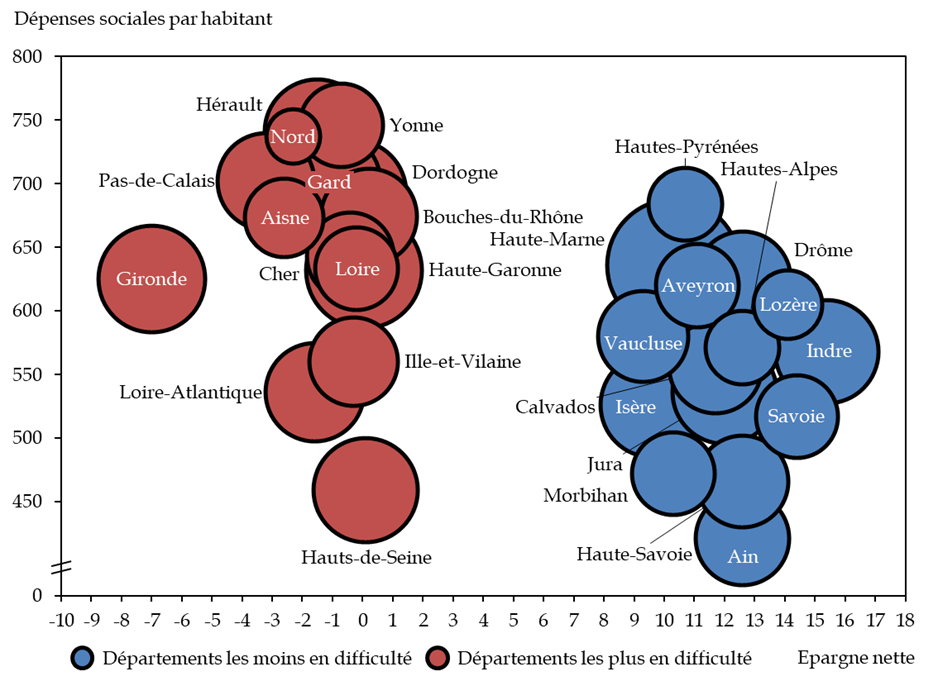

C. L'ARTICLE 77 PRÉVOIT LA RÉPARTITION DES SOMMES AFFECTÉES AU FONDS DE SAUVEGARDE DES DÉPARTEMENTS

L'article 77 du PLF 2026 prévoit le versement, en 2026, des sommes affectées au fonds de sauvegarde des départements, y compris l'abondement de l'État prévu par l'article 33 du présent PLF. A ce stade de l'examen du texte, le montant de cet abondement s'élève à 300 millions d'euros.

Il modifie également les critères d'éligibilité des départements au versement de ce fonds. Le bénéfice en serait ainsi limité aux départements dont le taux d'épargne brute est inférieur à 12 % et dont l'indice de fragilité sociale est supérieur à 95 % de la moyenne. En 2024, ce dernier seuil était moins restrictif, puisqu'il était fixé à 80 % de la moyenne. Selon l'Assemblée des départements de France, 30 départements rempliraient ces critères restrictifs ; en réalité, les départements en difficultés sont bien plus nombreux : si les critères d'éligibilité de 2024 avaient été conservés, une soixantaine de départements auraient été éligibles.

Les modalités de répartition entre les départements éligibles seraient inchangées par rapport à 2024.

Comparaison entre les départements les plus

en difficulté

et les moins en difficulté

(en euros par habitant et en %)

Source : commission des finances du Sénat, d'après la Cour des comptes

L'Assemblée des départements de France demande ainsi que le montant du fonds soit porté à 600 millions d'euros pour 2026.

La commission des finances ayant proposé, à l'article 33 du PLF 2026, de doubler l'abondement du fonds de sauvegarde pour le porter à 600 millions d'euros, la commission a adopté l'amendement II-25 des rapporteurs spéciaux afin de revenir aux critères d'éligibilité de 2024 et, comme le demande l'ADF, que le bénéfice de ce fonds soit réparti entre une soixantaine de départements, et non seulement trente.

Le même amendement propose également de légèrement réviser les modalités de répartition entre les départements éligibles afin de tenir compte de l'augmentation des sommes reversées par le fonds.

Réunie le 19 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission « Relations avec les collectivités territoriales » et du compte de concours financiers « Avances aux collectivités territoriales et aux collectivités régies par les articles 73, 74 et 76 de la constitution ». Par ailleurs, elle a proposé d'adopter l'article 73 du projet de loi de finances pour 2026 sans modification et les articles 72 et 75 tels que modifiés par ses amendements. En outre, elle a proposé de supprimer l'article 74 par amendement. Enfin, la commission a décidé de réserver son vote sur les articles 76 et 77.

Réunie le 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a proposé d'adopter les articles 76 et 77 du projet de loi de finances pour 2026 tels que réservés précédemment et modifiés par ses amendements.

Réunie à nouveau le mercredi 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Action extérieure de l'État », « Aide publique au développement », « Cohésion des territoires », « Culture », « Immigration, asile et intégration », « Investir pour la France 2030 », « Monde combattant, mémoire et liens avec la nation », « Sport, jeunesse et vie associative », ainsi que des comptes spéciaux qui s'y rattachent.

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances (LOLF) pour l'envoi des réponses au questionnaire budgétaire, les rapporteurs spéciaux n'avaient reçu aucune réponse.

A la date d'examen en commission du rapport le 19 novembre, ils ont obtenu 88 % des réponses.

* 1 La rénovation des écoles marseillaises : une nécessité qui va coûter cher et des efforts à poursuivre, Rapport d'information n° 698 (2023-2024), déposé le 19 juin 2024 par Stéphane Sautarel et Isabelle Briquet pour la commission des finances du Sénat.

* 2 Dotation de solidarité en faveur de l'équipement des collectivités territoriales et de leurs groupements touchés par des événements climatiques ou géologiques.