II. LA DIMINUTION DES DÉPENSES DE LA MISSION AURAIT UN EFFET NÉGATIF SUR L'EMPLOI, MAIS UN IMPACT INCERTAIN SUR LE CHÔMAGE

A. UNE HAUSSE PRÉVUE DES DÉPENSES D'INDEMNISATION DE LA PERTE D'ACTIVITÉ, SIGNE D'UN MARCHÉ DU TRAVAIL MALMENÉ

1. Les dépenses liées au chômage partiel repartent à la hausse en raison du ralentissement de l'activité

Destinée à éviter le licenciement économique, l'activité partielle permet à l'entreprise rencontrant des difficultés ponctuelles de réduire l'horaire de travail ou de fermer temporairement l'établissement. L'employeur verse alors aux salariés une allocation pour les heures non travaillées et reçoit en contrepartie une aide financée par l'État et l'Unédic.

Ce dispositif a été fortement remanié en mars 2020, à l'occasion de la crise sanitaire, avec une prise en charge exceptionnelle supprimant le reste à charge des entreprises et un élargissement des catégories d'entreprises et de salariés concernés. Il a été resserré à partir du printemps 2021, en fonction de l'allègement des mesures de restriction d'activités.

En parallèle, a été mis en place en 2020 un dispositif d'activité partielle de longue durée (APLD) pour les entreprises confrontées à une réduction d'activité durable2(*). Reposant sur la négociation collective, il leur permettait de diminuer l'horaire de travail, dans la limite d'une réduction de 40 % de la durée du travail par salarié, en contrepartie d'engagements portant notamment sur le maintien de l'emploi et la formation. Dans ce dispositif, seuls 15 % de la rémunération du salarié en activité partielle était à la charge de l'employeur.

Le recours à l'activité partielle de longue durée est appelé à se réduire dans la mesure où il n'est plus possible pour une entreprise de mettre en place un dispositif d'APLD depuis le 1er janvier 2023, et les dispositifs qui l'ont été avant cette date ne pourront continuer à s'appliquer que jusqu'au 31 décembre 2026. En revanche, l'article 193 de la loi de finances pour 20253(*) a institué le dispositif d'activité partielle de longue durée rebond (APLD-R) qui vise à soutenir les entreprises confrontées à une baisse d'activité durable dans le contexte actuel d'incertitude et de dégradation de la conjoncture économique. Ce dispositif est ouvert jusqu'au 28 février 2026, et s'éteindra progressivement jusqu'au 28 février 2028.

Au 24 août 2025, 207 demandes d'autorisations ont été validées par l'autorité administrative pour 12 623 949 millions d'heures de placement autorisées ; parmi ces entreprises, 78 % relèvent d'industries manufacturières. Ce ressaut des demandes de placement en activité partielle illustre la fragilité de la conjoncture économique et le ralentissement de l'activité. L'Observatoire français des conjonctures économiques (OFCE) observe ainsi un « recul quasi généralisé » de l'emploi dans l'ensemble des secteurs d'activité : « à la mi-2025, le volume total d'heures travaillées (salariés et non-salariés) diminue de 0,2 % par rapport aux trois mois précédents. »4(*)

Compte tenu de la date butoir de demande d'activité partielle le 28 février 2026, le recours à l'APLD-R doit connaître une accélération en fin d'année 2025 et aboutir à un déploiement complet en cours d'année 2026. Ainsi, en 2026, le montant prévu par le projet de loi de finances pour le financement des dispositifs d'activité partielle s'élève à 220 millions d'euros, dont 118,24 millions d'euros pour le dispositif « rebond », en hausse de 41,9 % par rapport à la loi de finances initiale pour 2025.

2. Une remontée attendue du chômage, cause d'une forte hausse des indemnités en faveur des demandeurs d'emploi prises en charge par l'État

L'évolution de la situation de l'emploi a un effet direct sur les dépenses d'allocations chômage prises en charge par l'État. En effet, une augmentation du nombre d'allocataires implique nécessairement une hausse de la prise en charge, quand une diminution des effectifs indemnisés conduit mécaniquement à une baisse des crédits.

En LFI 2024, les crédits s'étaient établis à 1,796 milliard d'euros. En 2026, les crédits destinés à la prise en charge par l'État des dépenses du régime de solidarité s'élèveraient à 2 061 milliards d'euros, en hausse de près de 265 millions d'euros (+ 14,8 %) par rapport à la loi de finances initiale pour 2025. Ces crédits concernent principalement l'allocation de solidarité spécifique destinée aux chômeurs arrivés en fin de droits dans le régime d'assurance chômage.

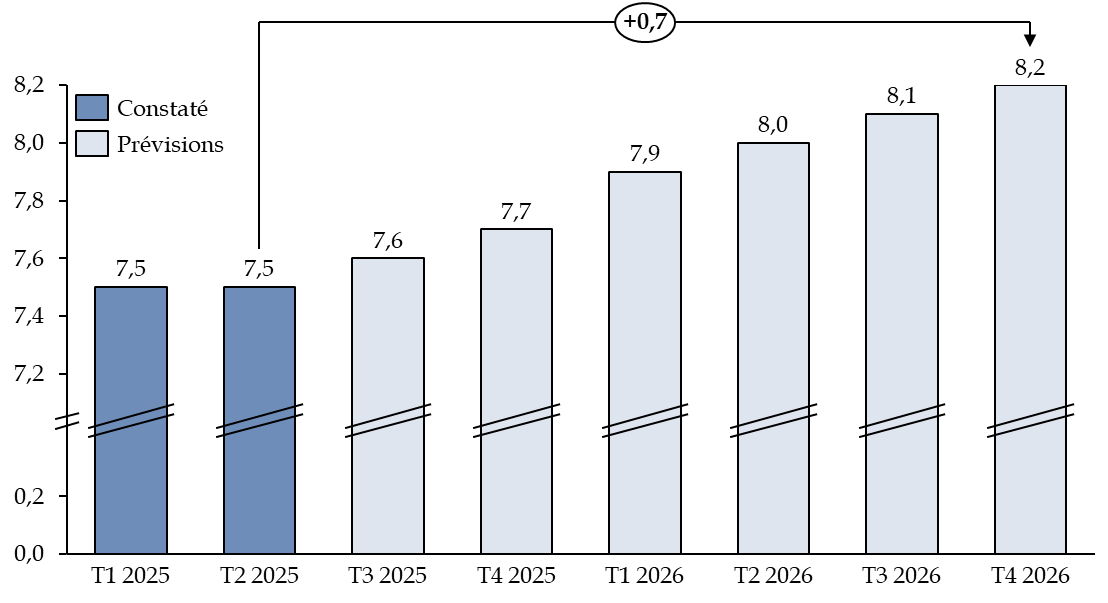

La forte progression attendue de crédits en 2026 traduit des anticipations pessimistes sur l'état de l'emploi en 2026. En effet, l'OFCE anticipe « une remontée du chômage de + 0,7 point d'ici 2026 », pour atteindre 8,2 % de la population active - étant précisée que cette prévision ne prend en compte aucune incidence spécifique de la loi pour le plein emploi.

Évolution du taux de chômage entre début 2025 et fin 2026

(en pourcentage)

Source : commission des finances du Sénat, d'après l'OFCE

3. Le coût des exonérations de cotisations sociales en faveur de l'emploi, directement conditionné par le nombre de travailleurs concernés, diminuerait en 2026

La mission « Travail et emploi » finance, sur le programme 103 « Accompagnement des mutations économiques et développement de l'emploi », l'essentiel de la compensation aux administrations sociales des exonérations « ciblées » de cotisations sociales, les missions « Outre-mer » et « Agriculture » assurant celles concernant certains dispositifs spécifiques. S'agissant des exonérations « ciblées », les principaux dispositifs compensés par la mission concernent :

- la déduction forfaitaire sur les heures supplémentaires (884 millions d'euros en 2026) dite TEPA ;

- l'aide aux créateurs ou repreneurs d'entreprise - ACRE (322 millions d'euros en 2026) ;

- la déduction forfaitaire pour les particuliers employeurs (205 millions d'euros en 2026) ;

- l'aide à domicile employée par un particulier fragile ou une association ou une entreprise, auprès d'une personne fragile (2 058 millions d'euros en 2026).

Dans l'ensemble, le coût de ces exonérations « ciblées » diminuerait entre la LFI pour 2025 et le PLF pour 2026 (- 6,5 %). Dans le détail, seule la déduction TEPA augmenterait légèrement (+ 2,8 %) tandis que le coût des autres exonérations connaitrait une baisse (de - 5,6 % pour l'exonération particulier fragile direct à - 47,4 % pour l'exonération particulier employeur en passant par - 16,8 % pour la déduction ACRE).

* 2 Instauré par l'article 6 de la loi n° 2020-734 du 17 juin 2020 relative à diverses dispositions liées à la crise sanitaire, à d'autres mesures urgentes ainsi qu'au retrait du Royaume-Uni de l'Union européenne.

* 3 Article 193 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 4 OFCE, « Un marché du travail malmené », Perspectives 2025-2026 pour l'économie française, octobre 2025.