III. UN TEXTE QUI NE REPREND QUE TRÈS INSUFFISAMMENT LES APPORTS DU SÉNAT

Le présent rapport contient, en annexe 2, un tableau récapitulatif de l'ensemble des amendements adoptés par le Sénat lors de l'examen du PLFSS en première lecture. Ce tableau indique, pour chacun de ces amendements, s'il a été ou non repris au sein du texte adopté par l'Assemblée nationale en nouvelle lecture. Le lecteur pourra donc s'y référer afin d'avoir une vision exhaustive du sort de chacune des initiatives sénatoriales.

Comme indiqué supra, d'un point de vue quantitatif, le taux de reprise par l'Assemblée nationale des amendements adoptés par le Sénat est d'environ les deux tiers. Pour mémoire, ce taux a été d'environ un tiers pour le PLFSS pour 2023 et 50 % pour le PLFSS pour 202416(*).

Les développements qui suivent visent à livrer une synthèse qualitative des principales dispositions qui restaient en discussion à l'issue de la première lecture.

A. UN TEXTE DONT LES PRINCIPALES LACUNES TECHNIQUES ONT ÉTÉ CORRIGÉES

1. Le rétablissement des articles obligatoires

D'un point de vue juridique, l'un des problèmes fondamentaux du texte adopté par l'Assemblée nationale en première lecture était la suppression de plusieurs articles obligatoires selon les dispositions organiques du code de la sécurité sociale, dont l'absence aurait donc pu entraîner la censure de l'ensemble du texte.

Ainsi, l'Assemblée nationale a supprimé en première lecture :

- l'article liminaire (indiquant les prévisions de recettes, dépenses et solde des administrations de sécurité sociale) ;

- l'article 1er (article d'équilibre de la sécurité sociale pour 2025) ;

- l'article 2 (objectif national de dépenses d'assurance maladie pour 2025) ;

- et l'article 17 (approbation du rapport annexé).

Le Sénat a rétabli ces articles en première lecture.

L'Assemblée nationale a maintenu ces articles lors de son examen du texte en nouvelle lecture.

2. La sécurisation du financement de la sécurité sociale

L'un des principaux enjeux des prochaines années sera de permettre à l'Acoss de continuer à obtenir sur les marchés les montants requis pour que, malgré ses importants déficits cumulés, la sécurité sociale puisse continuer d'assurer le paiement des prestations.

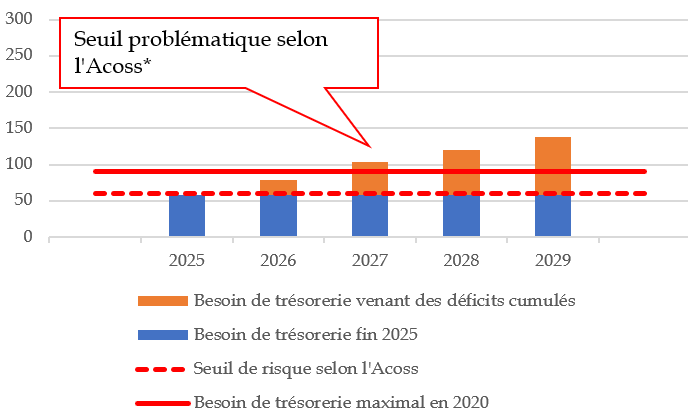

a) Pour l'Acoss, un besoin de financement maximal qui, selon le texte initial, approcherait les montants de la crise sanitaire

Le graphique ci-après indique le besoin de trésorerie maximal de l'Acoss, tel qu'on pouvait l'évaluer sur la base du texte initial du PLFSS.

Le besoin de trésorerie maximal de l'Acoss, estimé d'après les prévisions de déficit du projet d'annexe à la LFSS 2026 (texte initial)

(en milliards d'euros)

Pour 2025 et 2026, le besoin de financement maximal sur l'année correspond aux prévisions de l'Acoss transmises à la rapporteure générale.

La prévision pour 2026 prend en compte la réduction ponctuelle, d'environ 8 milliards d'euros, du besoin de financement maximal, résultant de l'article 11 du PLFSS (transition entre la perception par la sécurité sociale des remises sur les produits de santé au titre d'une année n l'année n+1 et sa perception l'année n, conduisant en 2026 à la perception des remises au titre de 2025 et 2026).

* Source : Audition de l'Acoss par les rapporteures dans le cadre des travaux de la Mecss sur le financement de la sécurité sociale, 22 mai 2025.

Source : Actualisation du graphique figurant dans Élisabeth Doineau, Raymonde Poncet Monge, Sécurité sociale : la boîte à outils du Sénat, rapport d'information n° 901 (2024-2025), Mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat, commission des affaires sociales, 23 septembre 2025

On rappelle que, du fait de la crise sanitaire, l'Acoss a connu en 2020 une crise de financement, avec un besoin de financement moyen de 63,4 milliards d'euros et un besoin de financement maximal d'environ 90 milliards d'euros, qui ont impliqué le recours à la Caisse des dépôts et consignations (CDC) et à un pool bancaire afin de pouvoir payer les prestations.

L'Acoss considère qu'au-delà de ce montant de 90 milliards d'euros, elle aurait probablement du mal à se financer sur les marchés. Comme indiqué dans le récent rapport17(*) de la Mecss Sécurité sociale : la boîte à outils du Sénat, l'Acoss considère qu'un plafond d'emprunt de, par exemple, 133 milliards d'euros (correspondant au montant alors envisageable pour 2028 sur la base de la LFSS pour 2025), n'était « en aucun cas réalisable par l'Urssaf ».

À titre de comparaison, l'article 16 du PLFSS prévoit pour l'Acoss un plafond d'emprunt de 83 milliards d'euros, sur la base d'une prévision de besoin de trésorerie maximal de 78,5 milliards d'euros. La trajectoire de déficit annexée au présent PLFSS (dans sa rédaction initiale) suggérait que le plafond d'emprunt pourrait atteindre 100 milliards d'euros en 2027, 115 milliards d'euros en 2028 et 135 milliards d'euros en 2029.

b) Le transfert en première lecture par le Sénat de 15 milliards d'euros de dette de l'Acoss vers la Cades, maintenu par l'Assemblée nationale en nouvelle lecture

(1) Un « gros transfert » de dette de l'Acoss à la Cades remettrait en cause l'échéance de 2033 et impliquerait une loi organique

Il importe donc de sécuriser le financement de la dette sociale, afin d'éviter le risque d'une interruption du paiement des prestations.

Cela implique de transférer la dette actuelle de l'Acoss à la Caisse d'amortissement de la dette sociale (Cades), qui se finance à moyen terme sur les marchés. Or, l'article 4 bis de l'ordonnance n° 96-50 précitée, qui a valeur organique, prévoit que « tout nouveau transfert de dette à la Caisse d'amortissement de la dette sociale est accompagné d'une augmentation de ses recettes permettant de ne pas accroître la durée d'amortissement de la dette sociale au-delà du 31 décembre 2033 ».

Un nouveau « gros transfert » (pour des montants de plusieurs dizaines de milliards d'euros) impliquerait donc une disposition organique pour repousser l'échéance de 2033.

Aussi, les rapporteures du rapport précité de la Mecss du Sénat préconisent, dans leur « point d'accord » n° 5, de « réviser rapidement l'article 4 bis (à valeur organique) de l'ordonnance de 1996 sur la Cades, afin de permettre un nouveau transfert de dette de l'Acoss à la Cades ».

(2) La réalisation par l'article 15 du PLFSS d'un « petit transfert » de dette, ne remettant pas en cause l'échéance de 2033

L'adoption d'une telle disposition organique semblant très difficile dans le contexte politique actuel, d'autant plus qu'elle devrait s'accompagner d'une trajectoire crédible de retour de la sécurité sociale à l'équilibre, un « petit transfert d'urgence » peut sembler opportun.

En effet, selon les indications fournies par la Cades, la fin de l'amortissement aurait lieu au second semestre 2032, alors que l'article 4 bis de l'ordonnance n° 96-50 précitée prévoit une fin d'amortissement de la dette sociale le 31 décembre 2033. Il existe donc une marge pour réaliser un transfert de dette vers la Cades.

Ainsi, selon une note de bas de page d'une récente communication18(*) de la Cour des comptes à la commission des affaires sociales de l'Assemblée nationale, « le rythme de remboursement actuel de la Cades est plus rapide que prévu, ce qui devrait éteindre la dette dont elle a la charge au cours du second semestre 2032, au lieu du 31 décembre 2033 (dégageant une ressource non affectée de l'ordre de 20 milliards d'euros, pouvant ouvrir la voie à une reprise partielle de dette dont les conditions juridiques doivent être précisées) ».

Dans le tome I de son rapport en vue de l'examen du PLFSS en première lecture, la commission envisage un tel « petit transfert », tout en soulignant la nécessité de lever préalablement les incertitudes juridiques. En effet, une lecture stricte de la lettre des deux premiers alinéas de l'article 4 bis de l'ordonnance n° 96-50 précitée aurait pu donner l'impression que tout nouveau transfert impliquait l'affectation à la Cades d'une fraction supplémentaire de CSG ou une augmentation de la contribution au remboursement de la dette sociale (CRDS).

Le Conseil d'État a toutefois levé cette incertitude dans un avis du 20 novembre 2025, transmis à la commission.

La capacité d'amortissement annuelle de la Cades étant d'environ 16 milliards d'euros, un transfert d'une vingtaine de milliards d'euros pouvait sembler envisageable.

Par prudence, le Gouvernement et le Sénat sont convenus de réaliser un transfert de « seulement » 15 milliards d'euros.

Ce transfert résulte de deux amendements identiques à l'article 15, déposés par la commission puis le Gouvernement19(*).

Il doit permettre à l'Acoss de disposer d'une année de répit, avant le « véritable » transfert de dette, vraisemblablement postérieur à la prochaine élection présidentielle et dont le montant devrait être beaucoup plus conséquent.

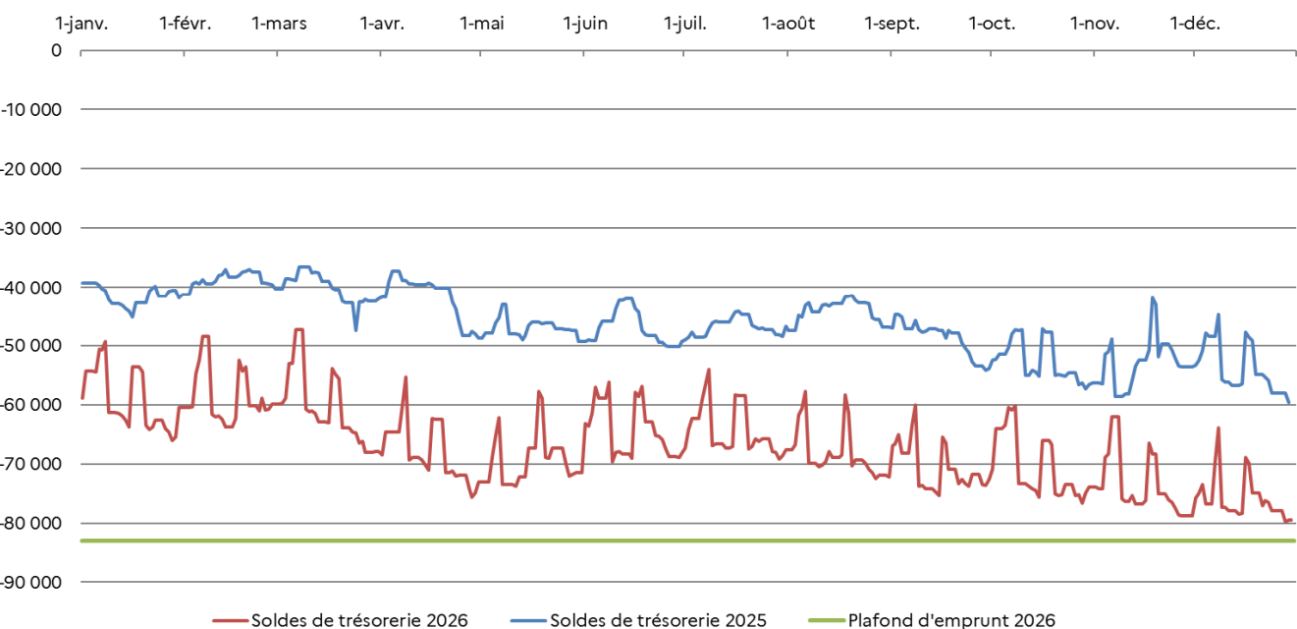

Malgré ce transfert de 15 milliards d'euros, le plafond d'emprunt de l'Acoss pour 2026, de 83 milliards d'euros selon le texte initial, n'a pas été modifié. En effet, comme l'indique le graphique ci-après, sur la base du texte initial le besoin de trésorerie devait augmenter rapidement, pour approcher 75 milliards d'euros dès le mois de mai20(*). Or, le transfert de 15 milliards d'euros de l'Acoss vers la Cades pourrait ne pas avoir eu lieu à ce stade de l'année, du fait du temps nécessaire pour que la Cades émette les obligations correspondantes, puis réalise le versement à l'Acoss.

Prévisions de soldes de trésorerie de l'Acoss pour 2025 et 2026 (texte initial)

(en millions d'euros)

Source : Annexe 3 du PLFSS pour 2026

Cette disposition essentielle a heureusement été maintenue par l'Assemblée nationale en nouvelle lecture.

c) La confirmation de la suppression par le Sénat de divers articles insérés par l'Assemblée nationale en première lecture, qui auraient considérablement accru le besoin de trésorerie de l'Acoss

En première lecture, l'Assemblée nationale a inséré plusieurs articles qui auraient mis en péril la capacité de la sécurité sociale à se financer.

L'article 16 bis visait à faire que l'Acoss se finance « prioritairement » auprès de la Caisse des dépôts et consignations (CDC), et seulement « subsidiairement » sur les marchés. Aujourd'hui, une convention avec la Caisse des dépôts et consignations permet à l'Acoss d'obtenir de celle-ci 13 milliards d'euros de financement, en cas de besoin critique et imprévu. En revanche, l'article 16 bis aurait obligé l'Acoss à recourir d'abord à des prêts de la CDC, dont le montant n'aurait pu couvrir qu'une part limitée de son besoin, les règles prudentielles empêchant la CDC d'avoir une exposition trop élevée sur l'Acoss. Selon l'hypothèse d'un besoin de financement prévisionnel maximal de 80 milliards d'euros en 2026, si les 13 milliards d'euros de financement de la CDC avaient été saturés toute l'année, alors il serait resté plus de 65 milliards d'euros à mobiliser sur les marchés. Ainsi, en cas de difficulté à un moment de l'année, l'Acoss n'aurait plus disposé de cette sécurité des financements de la CDC.

Deux autres articles augmentaient globalement de 5,5 milliards d'euros le déficit de la sécurité sociale, et donc le besoin de financement de l'Acoss :

- l'article 12 bis transférait à partir de 2027 1,4 milliard d'euros de CSG de la branche autonomie vers les départements. Par ailleurs, cet article instaurait un précédent qui aurait pu progressivement conduire à priver la sécurité sociale d'une partie importante de ses ressources. Du point de vue de la commission, la CSG ne doit financer que la sécurité sociale ;

- l'article 12 septies prévoyait que l'Acoss compensait à l'Unédic la totalité du coût des allégements généraux de cotisations patronales, soit sans la réduction de 4,1 milliards d'euros prévue pour 2026 par l'arrêté du 27 décembre 2023. La commission est favorable au principe de cet article ; elle s'est ainsi opposée, lors de l'examen des PLFSS pour 2024 et 2025, à ces prélèvements sur l'Unédic. Toutefois en l'absence d'augmentation par l'article 40 du PLF de la part de TVA affectée à la sécurité sociale, cette mesure aurait eu pour effet d'augmenter de 4,1 milliards d'euros le déficit de la sécurité sociale et le besoin de financement de l'Acoss, ce qui n'est pas envisageable dans le contexte actuel.

Ces articles ont été supprimés par le Sénat lors de l'examen du texte en première lecture.

Ces suppressions ont heureusement été confirmées par l'Assemblée nationale en nouvelle lecture.

d) Une réduction de la compensation des allégements généraux ramenée de 3 milliards d'euros à 1 milliard d'euros

Le texte adopté par l'Assemblée nationale en nouvelle lecture ramène de 3 milliards d'euros à 1 milliard d'euros la réduction de la compensation des allégements de cotisations sociales patronales à la sécurité sociale.

On rappelle que dans la rédaction initiale du PLFSS, le Gouvernement prévoyait de reprendre à la sécurité sociale 3 milliards d'euros en 2026, sous la forme d'une moindre TVA affectée - en vertu de l'article 40 du PLF -, correspondant au gain en 2026 pour la sécurité sociale de la réforme des allégements généraux réalisée en 2025 (1,6 milliard d'euros) et en 2026 (1,4 milliard d'euros21(*)).

Lors de l'examen du texte en première lecture, la commission a contesté la pertinence de ce transfert, considérant qu'il ne convenait pas d'aggraver, par une telle mesure discrétionnaire, les difficultés de financement de l'Acoss. Aussi, à son initiative, le Sénat a adopté un amendement à l'article 12 neutralisant la modification de la répartition de la fiscalité affectée entre branches destinée à prendre en compte les conséquences de ce moindre produit de TVA22(*), la neutralisation de la mesure proprement dite impliquant une modification par coordination de l'article 40 du PLF. Le Gouvernement, opposé à l'amendement du Sénat, n'a pas pris en compte cette recette supplémentaire de 3 milliards d'euros dans son amendement à l'article d'équilibre, adopté par le Sénat.

Lors de l'examen du texte en nouvelle lecture par l'Assemblée nationale, la ministre de l'action et des comptes publics a indiqué que, par rapport au texte initial, la compensation à la sécurité sociale des allégements généraux serait majorée de 2 milliards d'euros, ce qui ramenait la réduction de la compensation à 1 milliard d'euros. Le Gouvernement a pris en compte cette majoration des recettes de 2 milliards d'euros dans son amendement à l'article d'équilibre, adopté par l'Assemblée nationale.

* 16 Le taux de reprise n'est pas disponible dans le cas du PLFSS pour 2025.

* 17 Élisabeth Doineau, Raymonde Poncet Monge, Sécurité sociale : la boîte à outils du Sénat, rapport d'information n° 901 (2024-2025), Mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat, commission des affaires sociales, 23 septembre 2025.

* 18 Cour des comptes, La situation financière de la sécurité sociale - Une perspective de redressement fragile en 2026, une impasse de financement préoccupante, communication à la commission des affaires sociales de l'Assemblée nationale, octobre 2025.

* 19 La commission n'aurait pu déposer seule cet amendement, qui aurait été financièrement irrecevable, du fait de l'article 40 de la Constitution. En effet, une augmentation de dette constitue une augmentation de charge. Par ailleurs, techniquement un transfert de dette de l'Acoss à la Cades se traduit concrètement par le fait que la Cades emprunte sur les marchés une somme qu'elle verse à l'Acoss, ce versement constituant une charge. De même, il résulte de la règle dite de l'« entonnoir » que le Gouvernement n'aurait pu déposer seul cet amendement, qui aurait consisté en une mesure entièrement nouvelle.

* 20 Le texte adopté par l'Assemblée nationale prévoyant un déficit de 19,4 milliards d'euros (contre 17,5 milliards d'euros pour le texte initial), ce point bas serait encore dégradé. Par ailleurs, le plafond d'emprunt doit inclure une marge de sécurité pour faire face à divers aléas (comme l'évolution de la masse salariale et de l'Ondam).

* 21 En application d'un décret restant à prendre d'ici la fin 2026.

* 22 En effet, la branche maladie est la seule à percevoir la TVA. Une réduction de la TVA perçue par la sécurité sociale implique donc de transférer certaines ressources vers la branche maladie, pour qu'elle ne soit pas la seule à supporter la perte de recettes.