II. - RESSOURCES AFFECTÉES

A. - DISPOSITIONS RELATIVES AUX COLLECTIVITÉS TERRITORIALES

ARTICLE 31

Fixation

pour 2026 des montants de la dotation globale de fonctionnement (DGF)

et des variables d'ajustement et minoration du prélèvement sur

recettes introduit pour compenser la baisse des valeurs locatives des

établissements industriels (PSR VLEI)

Le présent article fixe le montant de la dotation globale de fonctionnement (DGF), des variables d'ajustement, et introduit une minoration du prélèvement sur recettes créé pour compenser la baisse des valeurs locatives des établissements industriels (PSR VLEI).

S'agissant du montant de la DGF, le PLF 2026 prévoyait une hausse substantielle entièrement expliquée par la rebudgétisation de la fraction régionale de la taxe sur la valeur ajoutée (TVA) qui leur avait attribuée à compter du 1er janvier 2018. Le Sénat a annulé cette rebudgétisation en première lecture, maintenant la fraction de TVA attribuée aux régions. Le dispositif retenu par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité ne revient pas sur ce vote.

S'agissant du montant des variables d'ajustement, le Sénat a adopté deux amendements. Le premier baisse la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) du bloc communal pour financer la hausse de la dotation particulière élu local (DPEL) consécutive au vote de la loi portant création d'un statut de l'élu local.

Le second, travaillé par la commission avec Régions de France, annule la minoration proposée par le PLF 2026 de la DCRTP des régions. Cette minoration de 181 millions d'euros est en effet particulièrement concentrée sur quatre régions, dont certaines sont parmi les moins bien dotées. Le dispositif retenu par le Gouvernement supprime l'amendement adopté au Sénat.

S'agissant enfin du PSR VLEI, le PLF 2026 lui appliquait un coefficient de minoration pour contrôler son dynamisme. Le Sénat a adopté en première lecture un amendement de la commission afin, d'une part, de limiter les effets de cette minoration et, d'autre part, de mieux les maîtriser, en faisant en sorte qu'ils n'excèdent pas 2 % des recettes réelles de fonctionnement de la collectivité. Le dispositif retenu par le Gouvernement a modifié la date de référence retenue pour l'application de ce plafond. Ceci conduit à un dispositif plus coûteux et moins protecteur pour les collectivités en difficulté.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF PROPOSÉ

Il est renvoyé, pour l'analyse du droit existant et du dispositif proposé par le texte initial, au tome II, fascicule 1, du rapport général de première lecture n° 139 (2025-2026) de M. Jean-François Husson, rapporteur général.

II. LES MODIFICATIONS APPORTÉES

A. LES MODIFICATIONS ADOPTÉES PAR LE SÉNAT EN PREMIÈRE LECTURE

1. Débudgétisation de la DGF des régions

Lors de l'examen du texte en première lecture, le Sénat a adopté quatre amendements identiques de M. Mathieu Darnaud et plusieurs de ses collègues, de M. Thierry Cozic et plusieurs de ses collègues, de Mme Marie-Claude Lermytte et plusieurs de ses collègues et de Mme Marie-Do Aeschlimann et plusieurs de ses collègues, avec un avis favorable de la commission et du Gouvernement, visant à revenir sur la rebudgétisation de la DGF des régions proposée par le projet de loi de finances pour 2026, en maintenant la fraction de TVA transférée aux régions, « afin de leur garantir les ressources nécessaires à l'investissement, à l'action économique et, plus largement, au dynamisme de nos territoires ».

2. Modifications du niveau des variables d'ajustement

Lors de l'examen du texte en première lecture, le Sénat a adopté deux amendements affectant le niveau des variables d'ajustement.

a) Rétablissement du niveau de la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des régions

Un premier amendement de la commission des finances, avec un avis défavorable du Gouvernement, visait à annuler la minoration de la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des régions, proposée par le projet de loi de finances pour 2026.

Alors que la Cour des comptes a pointé l'importance de la contribution des régions à l'effort financier en 2025, les régions étaient, dans la copie du Gouvernement, la seule strate de collectivités territoriales dont la contribution au dispositif de lissage conjoncturel (Dilico) a progressé entre 2025 et 2026, avec un quasi doublement pour la porter à 500 millions d'euros.

Dans un souci d'équité, la commission a souhaité atténuer les effets de cette hausse en revenant sur la minoration de la DCRTP des régions. L'allègement produit, à hauteur de 181 millions d'euros est intégralement gagé par une diminution du prélèvement sur recettes introduit pour compenser la baisse des valeurs locatives des établissements industriels (PSR VLEI).

b) Utilisation de la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) du bloc communal comme gage

Un second amendement du Gouvernement, modifié par un sous-amendement de M. Bernard Delcros, a été adopté, visant à minorer la DCRTP du bloc communal pour gager la hausse de la dotation particulière « élu local » (DPEL), afin de tirer les conséquences de la loi n° 2025-1249 du 22 décembre 2025 « portant création d'un statut de l'élu local ». Ce texte avait été adopté à l'unanimité par le Sénat en deuxième lecture le 22 octobre 2025

L'amendement du Gouvernement prévoyait une hausse de la DPEL de 23 millions d'euros afin de financer l'extension du bénéfice de cette dotation à l'ensemble des communes de moins de 3 500 habitants et l'introduction d'une compensation par l'État des remboursements de frais de garde effectués par les communes de moins de 10 000 habitants.

Or, cette loi a par ailleurs réhaussé les indemnités de fonction maximales versées aux maires et à leurs adjoints : le sous-amendement de M. Bernard Delcros permet de compenser le coût de cette hausse pour les communes de moins de 1 000 habitants, pour un coût supplémentaire de 36 millions d'euros.

Afin de neutraliser l'impact sur le solde budgétaire de l'État, ces hausses de la DPEL ont été gagées par une baisse de la DCRTP du bloc communal, qui affecte le présent article. La commission s'en est remis à la sagesse du Sénat, pour parvenir au juste équilibre dans ces flux financiers entre l'État, les communes et leurs élus.

3. Atténuation de la minoration du prélèvement sur recettes introduit pour compenser la baisse des valeurs locatives des établissements industriels (PSR VLEI)

Enfin deux amendements identiques de la Commission des finances et de M. Marc Laménie et plusieurs de ses collègues, ont été adoptés sur le PSR VLEI, le Gouvernement s'en étant remis à la sagesse du Sénat.

Le PLF 2026 proposait d'ajuster ce PSR pour tenir compte de sa dynamique, qui en alourdit la charge chaque année. Le dispositif proposé était toutefois trop brutal, s'accaparant les fruits du dynamisme économique des territoires visés sur les quatre dernières années. L'amendement de la commission permettait de rehausser le coefficient de minoration appliqué à ce PSR de 0,75 à 0,807, pour en réduire substantiellement l'impact.

L'amendement de la commission crée par ailleurs un plafond des variations induites par ce nouveau dispositif à hauteur de 2 % de recettes réelles de fonctionnement des collectivités concernées, considérant que les mesures portant sur les collectivités territoriales ne doivent pas les mettre en difficulté.

L'impact total de cet amendement est estimé par le Gouvernement à 452 millions d'euros.

B. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution, revient sur deux amendements de la commission.

Un premier amendement de M. Laurent Wauquiez et plusieurs de ses collègues annule la non-minoration de la DCRTP des régions, votée par le Sénat, au motif que « seules quelques régions sont encore concernées par cette dotation de compensation de la réforme de la taxe professionnelle (DCRTP) tandis que toutes le sont par le Dilico ». Cet amendement implique un effort financier des régions de 181 millions d'euros, visant à financer une baisse équivalente du Dilico en seconde partie.

Un second amendement du Gouvernement porte sur des dispositions introduites par l'amendement de la commission adopté sur le PSR VLEI en première lecture. L'amendement de la commission définit un plafond de 2 % des recettes réelles de fonctionnement pour contenir toute minoration de ce PSR : aux termes de l'amendement du Gouvernement, ces 2 % ne sont désormais plus calculés « par rapport à la compensation versée l'année précédente » mais par rapport « au montant de la compensation » prévu par la loi de finances pour l'année à venir. Cet amendement vise à tenir compte « de la dynamique des bases fiscales entre les années N-1 et N, qu'elle soit haussière ou baissière. »

III. LA POSITION DE LA COMMISSION DES FINANCES

S'agissant tout d'abord de la budgétisation de la DGF des régions, la commission se félicite que le Gouvernement ait suivi le vote du Sénat en première lecture. Le maintien de la fraction de TVA octroyée aux régions depuis le 1er janvier 2018 doit contribuer à financer les compétences de cette strate de collectivités, notamment en matière de développement économique.

1. Sur la minoration de la DCRTP des régions

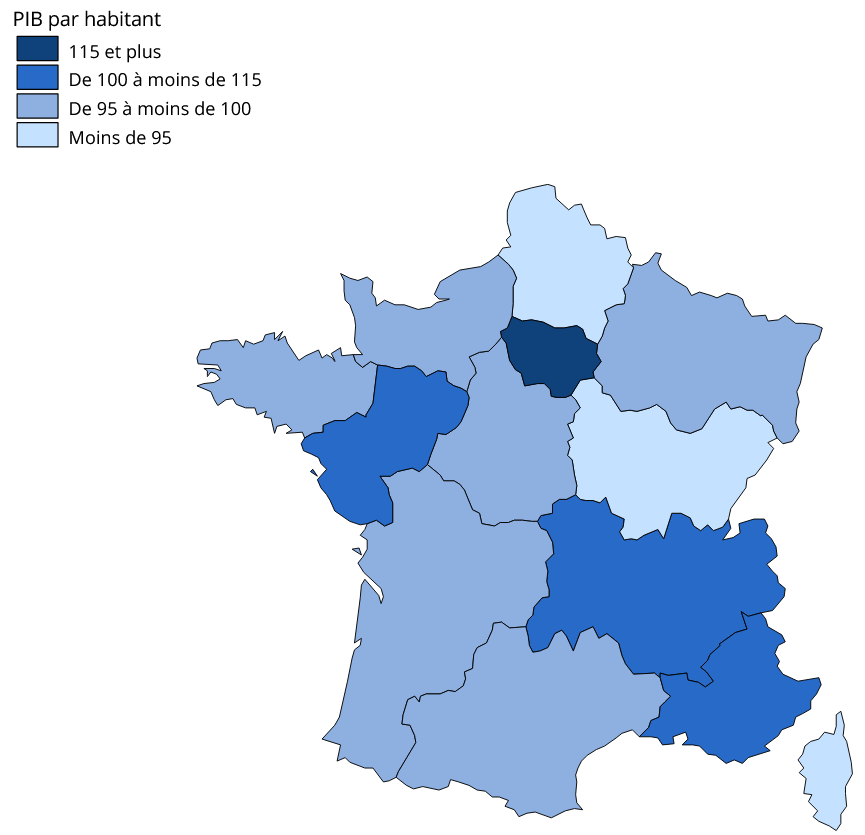

En concertation avec Régions de France, la commission avait identifié la DCRTP des régions comme une dotation particulièrement concentrée. Tout mouvement d'ampleur sur ce dispositif pénalise donc de façon disproportionnée certaines régions. Ainsi, près des trois quarts de la minoration de 181 millions d'euros prévue par le PLF 2026 n'aurait été supportée que par quatre régions, ce qui en fait une mesure particulièrement inégalitaire et mal calibrée, affectant tout particulièrement une région comme les Hauts-de-France, parmi les moins bien dotées. Ce constat avait amené la commission à revenir sur la minoration de la DCRTP des régions, proposée dans le PLF 2026.

PIB par habitant par région en 2018

Source : INSEE

L'amendement repris dans le dispositif du Gouvernement revient sur ce travail mené de concert avec Régions de France et, à ce titre, apparaît particulièrement inopportun. Si son objectif de mieux répartir l'effort peut être entendu, dans les faits, il implique que certaines régions pauvres se sacrifient au profit de régions plus riches.

Enfin, les auteurs de l'amendement entendaient compenser cette minoration de 181 millions d'euros de la DCRTP des régions par une réduction de 200 millions d'euros de la contribution des régions au Dilico. Or, d'une part, la commission pointe que toute baisse de la DCRTP affecte durablement les finances régionales, alors que le Dilico a vocation à être restitué à 90 % à terme aux collectivités contributrices.

D'autre part, le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité ne prévoit qu'une baisse de 150 millions de la contribution des régions au Dilico, soit un montant inférieur à la minoration de DCRTP des régions, ici rétablie.

En conclusion, la mesure gouvernementale a un effet très négatif sur les finances des régions par rapport à la position qu'avait adoptée le Sénat.

2. Sur l'atténuation de la minoration du PSR VLEI

La commission a réalisé quelques simulations pour saisir les effets de l'amendement du Gouvernement, particulièrement technique187(*). Par simplicité, les valeurs suivantes sont attribuées dans ces simulations :

- recettes réelles de fonctionnement (RRF) 2024 = 500 ;

- PSR VLEI 2025 = 100 ;

- taux de croissance annuelle des RRF = 2 % ;

- taux de croissance du PSR VLEI = 5 %.

Ces paramètres entrainent le profil financier suivant pour cette collectivité-type :

|

|

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

RRF |

500 |

510 |

520 |

531 |

541 |

552 |

|

2 % RRF |

10 |

10 |

10 |

11 |

11 |

11 |

|

PSR VLEI avant application du coefficient |

100 |

105 |

110 |

116 |

122 |

Le PLF 2026 prévoyait l'application d'un coefficient de minoration de 0,75 au PSR VLEI. Le dispositif de la Commission, adopté par le Sénat en première lecture, (i) atténue le coefficient, en le remontant à 0,807 et (ii) plafonne l'impact total de l'application de ce coefficient, en le limitant à 2 % des RRF de l'année N-2 :

|

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

|

PSR VLEI coefficienté |

100 |

85 |

89 |

93 |

98 |

|

|

Impact188(*) |

15 |

1 |

- 4 |

- 5 |

||

|

Impact plafonné189(*) |

10 |

1 |

- 4 |

- 5 |

||

|

PSR VLEI coefficienté-plafonné190(*) |

100 |

90 |

89 |

93 |

98 |

Dans cet exemple, le dispositif du Sénat conduit à une diminution du PSR VLEI de 10 en 2026, au niveau du plafond. Passée cette première année, le plafond introduit n'intervient plus (l'impact et l'impact plafonné sont identiques). Le coefficient a joué son rôle en diminuant le niveau du PSR VLEI, et les évolutions de ce PSR d'une année sur l'autre sont contenues.

L'amendement du Gouvernement en modifiant l'année de référence du dispositif, conduit à l'évolution suivante pour cette collectivité-type :

|

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

|

PSR VLEI coefficienté |

100 |

85 |

89 |

93 |

98 |

|

|

Impact |

- |

20 |

21 |

22 |

23 |

|

|

Impact plafonné |

- |

10 |

10 |

10 |

11 |

|

|

PSR VLEI coefficienté-plafonné |

100 |

95 |

100 |

105 |

111 |

La différence principale entre ces deux simulations porte sur la définition de « l'impact », qui ne fait plus référence au PSR VLEI versé l'année précédente mais à la différence entre le « PSR VLEI avant application du coefficient » et le « PSR VLEI coefficienté » en année N. Cette modification emporte au moins deux conséquences.

Première conséquence : avec le dispositif du Sénat, les efforts déjà réalisés par la collectivité sont pris en compte. Ceci permet une convergence du PSR versé vers le « PSR coefficienté », conduisant in fine à l'économie recherchée avec l'introduction de ce coefficient de minoration.

Cette convergence ne se produit plus dans le dispositif résultant de l'amendement du Gouvernement. En effet, pour créer une telle convergence, il faut que le montant calculé en N dépende de celui calculé en N-1. Ce n'est plus le cas pour le Gouvernement, qui ne prend compte que le PSR VLEI de l'année N, avant application du coefficient. L'économie escomptée par le PLF 2026, qui visait des territoires relativement bien dotés, n'est donc jamais atteinte.

Deuxième conséquence : l'amendement du Gouvernement est potentiellement coûteux dès 2026. En effet, en cas de croissance annuelle du montant du PSR VLEI avant application du coefficient191(*), le calcul du plafond en année N plutôt qu'en année N-1 porte sur un montant plus élevé, et aboutit au versement d'un PSR VLEI supérieur.

L'amendement du Gouvernement est donc coûteux, à court-terme comme à moyen terme, atténuant l'efficacité budgétaire d'un dispositif introduit en PLF qui, s'il était imparfait, permettait néanmoins un ciblage relativement précis de l'effort des collectivités territoriales.

Contrairement à ce qui est indiqué dans l'exposé des motifs, la motivation de l'amendement du Gouvernement ne semble donc pas financière mais technique. Le dispositif adopté au Sénat produit en effet des effets insoupçonnés en cas d'une diminution importante du PSR VLEI avant application du coefficient (par exemple du fait du départ d'une usine).

À titre d'exemple, supposons désormais, dans la simulation précédente, que le PSR VLEI avant application du coefficient passe de 100 à 60 en 2026 :

|

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

|

PSR VLEI avant application du coefficient |

100 |

60 |

63 |

66 |

69 |

|

|

PSR VLEI coefficienté |

100 |

48 |

51 |

53 |

56 |

|

|

Impact |

|

- |

52 |

39 |

26 |

13 |

|

Impact plafonné |

- |

10 |

10 |

10 |

11 |

|

|

PSR VLEI coefficienté-plafonné |

|

100 |

90 |

80 |

69 |

59 |

Le dispositif adopté en première lecture au Sénat, en se référant à des années antérieures plus favorables, permet de lisser dans le temps l'impact pour la collectivité du départ de l'usine. La commission note ainsi qu'un tel effet joue un rôle de « stabilisateur automatique », qui n'est pas sans intérêt d'un point de vue économique.

En conclusion, conformément à l'objectif affiché par la commission, le dispositif adopté par le Sénat permettait de mieux cibler les collectivités les mieux dotées, tout en préservant les collectivités confrontées à des difficultés.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 32

Modalités d'attribution du

fonds de compensation pour la taxe

sur la valeur ajoutée (FCTVA)

Le présent article reprend pour l'essentiel les dispositions de l'article adopté en première lecture au Sénat, et notamment l'amendement de la commission, voté sur tous les bancs, visant à maintenir dans l'assiette du FCTVA les dépenses d'entretien des réseaux et de fourniture de services informatiques, dont le projet de loi de finances proposait la suppression.

Le projet de loi de finances prévoyait aussi une extension de l'assiette du FCTVA aux participations versées dans le cadre de concessions d'aménagement. Le dispositif retenu par le Gouvernement conserve un amendement voté au Sénat en première lecture visant à ce que cette extension s'applique aussi aux participations versées antérieurement et portant sur des investissements intégrés aux patrimoines des collectivités à compter de 2026.

En revanche, le dispositif revient sur un amendement voté au Sénat en première lecture et visant à étendre l'assiette du FCTVA aux travaux réalisés en régie, de tels travaux comprenant notamment des dépenses de personnel qui ne sont pas soumises à la TVA.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF PROPOSÉ

Il est renvoyé, pour l'analyse du droit existant et du dispositif proposé par le texte initial, au tome II, fascicule 1, du rapport général de première lecture n° 139 (2025-2026) de Jean-François Husson, rapporteur général.

II. LES MODIFICATIONS APPORTÉES

A. LES MODIFICATIONS ADOPTÉES PAR LE SÉNAT EN PREMIÈRE LECTURE

1. Le maintien dans l'assiette du FCTVA des dépenses d'entretien des réseaux et de fourniture de services informatiques

Lors de l'examen du texte en première lecture, le Sénat a adopté cinq amendements identiques la commission des finances, de M. Jean-Baptiste Lemoyne et plusieurs de ses collègues, de Mme Isabelle Briquet et plusieurs de ses collègues, de M. Bernard Delcros et plusieurs de ses collègues et de M. Emmanuel Capus et plusieurs de ses collègues, avec un avis favorable de la commission et défavorable du Gouvernement, visant à s'opposer aux restrictions d'assiette figurant dans le projet de loi de finances pour 2026, et dont la motivation et les effets sont détaillés dans le rapport général.

2. Autres amendements adoptés en séance

Outre un amendement rédactionnel, ont été adoptés en séance :

- un amendement de Mme Sylvie Vermeillet et plusieurs de ses collègues, avec un avis défavorable de la commission et du Gouvernement étendant l'assiette du FCTVA aux travaux d'investissements réalisés en régie ;

- un amendement de M. Vincent Delahaye et plusieurs de ses collègues, avec un avis favorable de la commission et du Gouvernement appliquant l'extension de l'assiette du FCTVA aux dépenses réalisées dans le cadre de concessions d'aménagement aux dépenses intégrées dans le patrimoine dès 2026.

B. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution reprend un amendement de la commission des finances de l'Assemblée nationale supprimant l'extension de l'assiette du FCTVA aux travaux d'investissements réalisés en régie, au motif que les opérations en régie visées comprennent des dépenses de personnel difficiles à isoler et pour lesquelles la TVA n'est pas imputable.

III. LA POSITION DE LA COMMISSION DES FINANCES

1. Le maintien bienvenu de modifications adoptées au Sénat

La commission réitère tout d'abord son opposition aux réductions d'assiette figurant dans le projet de loi finances, qui reviennent sur des dispositifs introduits depuis moins de 10 ans avec l'appui ou à l'initiative du Sénat pour corriger divers biais du FCTVA, qui incitaient notamment les collectivités à négliger l'entretien de leurs biens. C'est à juste titre que leur suppression, votée sur tous les bancs du Sénat, est reprise dans le dispositif retenu par le Gouvernement.

L'application de l'extension de l'assiette du FCTVA aux dépenses réalisées dans le cadre de concessions d'aménagement aux dépenses intégrées dans le patrimoine dès 2026 a aussi été conservée dans le dispositif du Gouvernement. Pour mémoire, le traitement automatisé du FCTVA à compter du 1er janvier 2021 a introduit un biais dans le financement de l'aménagement du territoire par les collectivités territoriales, pénalisant pour des raisons essentiellement techniques celles qui ont recours à des concessions d'aménagement. L'article 32 vise à corriger ce biais mais sa rédaction portait sur le futur et excluait les collectivités affectées dans l'intervalle.

L'amendement voté au Sénat en première lecture permettait donc de mieux corriger un biais identifié. La commission note toutefois que si cet amendement n'a pas été chiffré, il devrait entrainer une hausse non-négligeable du FCTVA en 2027, de l'ordre de plusieurs dizaines de millions d'euros. Ayant peu d'éléments chiffrés à sa disposition, la commission s'en est donc remis à l'avis du Gouvernement en première lecture, qui était favorable.

Enfin la rédaction de l'amendement voté par le Sénat en première lecture peut être précisée, avec un potentiel flou autour de la notion de « dépense intégrée dans le patrimoine ». La rédaction suivante, travaillée dans la perspective de la commission mixte paritaire, aurait pu permettre de lever toute ambiguïté sur les dispositions de l'article L. 1615-11 du code général des collectivités territoriales :

« Art. L. 1615 11. - Le financement d'un équipement public destiné à être intégré dans le patrimoine d'une collectivité territoriale ou d'un groupement, dans les conditions prévues à l'article L. 300-5 du code de l'urbanisme, ouvre droit au bénéfice du Fonds de compensation pour la taxe sur la valeur ajoutée.

« Le droit au bénéfice du Fonds de compensation pour la taxe sur la valeur ajoutée est acquis à compter de l'intégration de l'équipement public dans le patrimoine de la collectivité ou du groupement, pour toute intégration réalisée à compter du 1er janvier 2026. Les attributions du Fonds de compensation pour la taxe sur la valeur ajoutée à ce titre sont déterminées par l'application du taux de compensation forfaitaire au montant des participations versées au titre des équipements intégrés dans le patrimoine de la collectivité ou du groupement. »

2. La suppression d'une extension de l'assiette du FCTVA aux travaux d'investissements réalisés en régie qui n'est pas exempte de critiques

Le dispositif du Gouvernement supprime l'extension de l'assiette du FCTVA aux travaux d'investissements réalisés en régie. L'avis de la commission était défavorable sur cet amendement adopté par le Sénat.

En effet, les travaux en réalisés en régie sont des travaux effectués par du personnel rémunéré directement par la collectivité qui met en oeuvre des moyens matériels et outillages acquis ou loué. Certaines de ces dépenses d'outillage et de matériel peuvent donc être inscrites en section d'investissement et peuvent déjà ouvrir droit au bénéfice du FCTVA. À l'inverse les dépenses de personnel sont automatiquement exclues du FCTVA puisqu'elles ne sont pas grevées de TVA. Le droit existant répond donc déjà partiellement à cette demande et concernant les dépenses de personnels il n'est pas possible de les rendre éligibles au FCTVA du fait même de leur nature.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 34

Ajustement de divers dispositifs de compensations d'exonérations fiscales au profit des

collectivités locales

La version initiale du présent article prévoit d'augmenter de 50 % la compensation allouée par l'État aux collectivités territoriales, à partir de 2026, au titre de l'exonération partielle de taxe foncière sur les propriétés non bâties (TFNB) - dont bénéficient les terrains agricoles à hauteur de 30 % depuis la loi de finances pour 2025.

À l'inverse, il supprime les compensations versées aux communes au titre de leur perte de recettes d'impôt sur les spectacles résultant d'une réduction d'assiette intervenue à partir de 2015 et de leurs droits de mutation sur les fonds de commerce résultant de la loi de finances rectificative pour 1993.

Au total, les différentes mesures ainsi prévues auraient un coût global annuel net de 20 millions d'euros pour l'État et représenteraient un gain équivalent pour les collectivités territoriales.

En première lecture, le Sénat a souhaité doubler la compensation allouée par l'État aux collectivités territoriales au titre de l'exonération partielle de taxe foncière sur les propriétés non bâties (TFNB), et la rendre effective dès l'exercice 2025.

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité devant l'Assemblée nationale en revient à la version initiale du texte.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF PROPOSÉ

Il est renvoyé, pour l'analyse du droit existant et du dispositif proposé par le texte initial, au tome II, fascicule 1, du rapport général de première lecture n° 139 (2025-2026) de M. Jean-François Husson, rapporteur général.

II. LES MODIFICATIONS APPORTÉES

A. LES MODIFICATIONS ADOPTÉES PAR LE SÉNAT EN PREMIÈRE LECTURE

Lors de l'examen du texte en première lecture, le Sénat a adopté :

- deux amendements identiques I-254 de M. Jean-Baptiste Lemoyne et plusieurs de ses collègues et I-547 de M. Pierre-Jean Verzelen et plusieurs de ses collègues, avec un avis défavorable de la commission et du Gouvernement compensant, dès 2025, la majoration de l'exonération de taxe foncière sur les propriétés non bâties, passée de 20 à 30 % pour les exploitants agricoles ;

- un amendement I-2525 de M. Bernard Delcros et plusieurs de ses collègues, avec un avis défavorable de la commission et du Gouvernement majorant de 100 %, et non pas de 50 %, la compensation de l'exonération applicable aux terres agricoles au titre de la taxe foncière sur les propriétés non bâties.

Le coût supplémentaire pour l'État résultant de ces deux modifications serait d'environ 100 millions d'euros au titre de 2025, puis de 50 millions d'euros chaque année à compter de 2026.

B. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution, reprend un amendement de M. Philippe Juvin, rapporteur général, rétablissant l'article 34 dans sa version initiale.

III. LA POSITION DE LA COMMISSION DES FINANCES

Tout en regrettant la sous-évaluation de la compensation allouée par l'État aux collectivités territoriales, à partir de 2026, au titre des 10 points supplémentaires d'exonération partielle de taxe foncière sur les propriétés non bâties (TFNB) - dont bénéficient les terrains agricoles à hauteur (portée de 20 à 30 % depuis la loi de finances pour 2025), et l'absence totale de compensation pour 2025, la commission des finances prend acte de la volonté gouvernementale d'en rester au texte initial et de majorer ainsi la contribution des collectivités territoriales au redressement du budget de l'État.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 34 bis

Création d'un

prélèvement sur recettes visant à verser aux

collectivités territoriales une avance afin de compenser les retards de

versement de la taxe d'aménagement

Le présent article, issu d'un amendement de Mme Isabelle Briquet et M. Stéphane Sautarel, vise à créer un prélèvement sur recettes versant aux collectivités territoriales une avance afin de compenser les retards de versement de la taxe d'aménagement, en réponse à la baisse importante du rendement de cette imposition. Cet article n'a pas été conservé dans le texte sur lequel le Gouvernement a engagé sa responsabilité en nouvelle lecture.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF INSÉRÉ PAR LE SÉNAT EN PREMIÈRE LECTURE

A. LE RENDEMENT DE LA TAXE D'AMÉNAGEMENT A CONNU UNE FORTE DIMINUTION CES DERNIÈRES ANNÉES

L'article 1635 quater A du code général des impôts (CGI) prévoit que la taxe d'aménagement est instituée de plein droit dans les communes dotées d'un plan local d'urbanisme (PLU) ou d'un plan d'occupation des sols. Les EPCI compétents en matière de PLU, les départements et la région Île-de-France peuvent également percevoir la taxe d'aménagement

La taxe d'aménagement, dont le fait générateur est la délivrance de l'autorisation d'urbanisme, est assise sur la surface de construction des opérations assujetties (construction, reconstruction, aménagement, agrandissement, etc.). Le taux de la taxe d'aménagement est fixé par les collectivités.

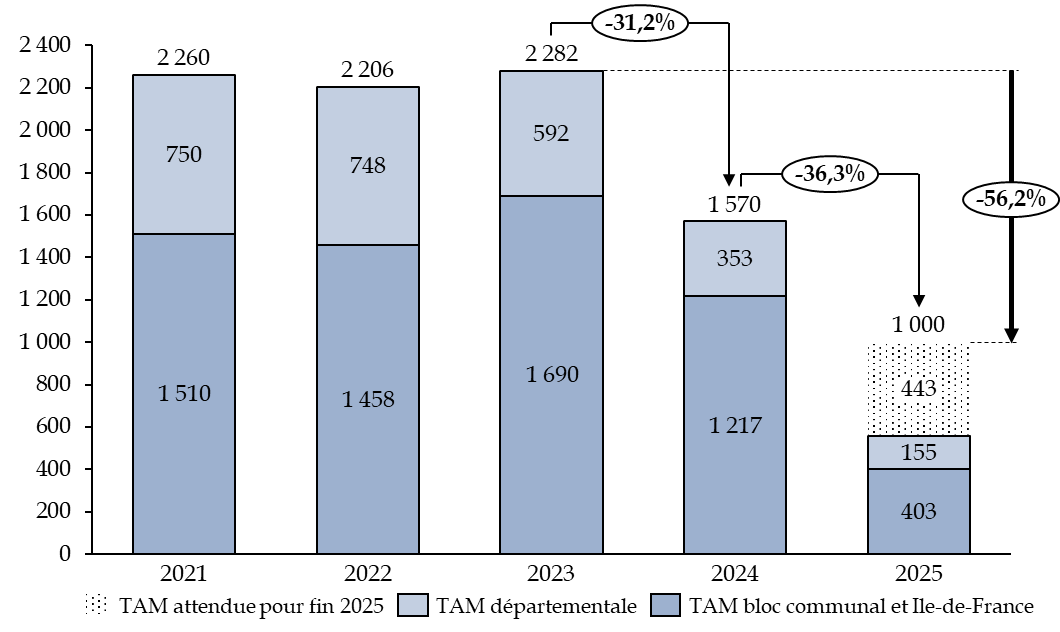

En 2023, le rendement de la taxe d'aménagement s'est établi à 2,3 milliards d'euros, dont 61 % pour le bloc communal, 36 % pour les départements et 3 % pour la région Île-de-France. Toutefois, ce rendement a fortement diminué depuis, chutant de 31 % en 2024 et - dans l'hypothèse d'un rendement d'un milliard d'euros en 2025 - de 56,2 % en deux ans.

La baisse du produit de la taxe d'aménagement touche particulièrement les départements, qui utilisent son produit pour financer les conseils d'architecture, d'urbanisme et de l'environnement (CAUE), associations qui accompagnent les acteurs du territoire et le grand public dans un objectif de qualité de l'architecture et de son environnement. Deux d'entre eux sont déjà en voie de disparaître faute de financement.

Évolution du rendement de la taxe d'aménagement

(en millions d'euros)

Source : commission des finances du Sénat d'après la DGFiP et la FN-CAUE

Ainsi que l'ont montré les rapporteurs du contrôle flash mené par la commission des finances192(*) - se reporter aux commentaires des articles 27 undecies et 27 terdecies au sein du présent rapport pour plus de précision - cette baisse de rendement, conjoncturelle, est due à trois principaux facteurs :

- d'une part, la baisse du nombre d'autorisations d'urbanisme délivrées depuis 2023 en raison de l'atonie de la construction. Cette diminution, combinée à une baisse des surfaces de construction (et donc des surfaces taxables) dans les autorisations d'urbanisme délivrées - étant entendu que certaines constructions sont exonérées par ailleurs - expliquerait ainsi en partie la situation et les difficultés actuelles ;

- d'autre part, le transfert de la liquidation de la taxe d'aménagement à la DGFiP, qui a été accompagné d'un report de sa date d'exigibilité (cf. commentaire de l'article 27 terdecies) ;

- enfin, des dysfonctionnements dans la mise en oeuvre de la collecte, en cours de résolution par l'administration (cf. commentaire de l'article 27 undecies).

B. UNE AVANCE DE TRÉSORERIE POUR SOUTENIR LES COLLECTIVITÉS LES PLUS TOUCHÉES

Afin de remédier à ces difficultés, le Sénat a introduit le présent article, qui résulte d'un amendement n° I-1173 de Mme Isabelle Briquet et M. Stéphane Sautarel, adopté avec un avis défavorable du Gouvernement - la commission s'en étant remise à la sagesse du Sénat.

Il vise à créer, pour 2026, un prélèvement sur les recettes de l'État visant à verser des avances aux collectivités territoriales qui subissent des retards dans le versement de la taxe d'aménagement (A du I).

Pour bénéficier d'un versement à ce titre, les collectivités devraient justifier d'une baisse importante du produit de la taxe d'aménagement par rapport à leurs recettes fiscales (B du I). Le montant du versement serait, par convention, fixé au tiers de cette perte de recette (C du I).

La diminution du rendement de la taxe d'aménagement étant conjoncturelle, et partiellement due à l'effet en trésorerie du report de l'exigibilité et des difficultés de l'administration, cette aide serait également temporaire : la somme versée en 2026 ferait l'objet d'une reprise en 2027, assurant la neutralité de ce versement sur deux ans (II).

II. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution, reprend son amendement n° 3339 visant à supprimer cet article.

III. LA POSITION DE LA COMMISSION DES FINANCES

Le rapporteur général regrette ce choix, contraire à la volonté du Sénat exprimée en première lecture.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 34 ter

Élargissement des

bénéficiaires du prélèvement sur recettes au titre

de la compensation des collectivités contributrices au fonds national de

garantie individuelle des ressources (FNGIR) subissant une perte de cotisation

foncière des entreprises

Le présent article résulte de l'adoption par le Sénat d'un amendement de M. Jean-Baptiste Lemoyne et plusieurs de ses collègues. Il fait le constat que certaines communes et intercommunalités continuent de contribuer au fonds national de garantie individuelle des ressources (FNGIR) malgré une forte érosion de leur base fiscale. Estimant que le prélèvement sur recettes (PSR) créé en loi de finances initiale 2021 pour les compenser ne remplit pas son rôle, il en élargit les critères d'éligibilité.

Le dispositif retenu par le Gouvernement supprime cet article.

Malgré tout, différents amendements adoptés au Sénat à ce sujet (cf. article 34 quater) témoignent du besoin de trouver une solution structurelle et consensuelle, dont le coût est estimé et accepté.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF INSÉRÉ PAR LE SÉNAT EN PREMIÈRE LECTURE

Le FNGIR a été institué par l'article 78 de la loi de finances initiale pour 2010193(*) afin de neutraliser les effets financiers de la suppression de la taxe professionnelle (TP), remplacée par la contribution économique territoriale (CET) et plusieurs autres recettes fiscales : la taxe sur les surfaces commerciales (TASCOM), la taxe additionnelle à la taxe foncière sur les propriétés non bâties (TAFNB), la part départementale de la taxe d'habitation (TH), les impositions forfaitaires sur les entreprises de réseau (IFER) et une partie des frais de gestion de la fiscalité directe locale perçus par l'État.

Pour certaines intercommunalités, ce « panier » fiscal post-réforme assurait plus de ressources que la taxe professionnelle avant la réforme. Pour d'autres intercommunalités, l'inverse était vrai. Le FNGIR a été institué pour faire en sorte que les « gagnants » de la suppression de la taxe professionnelle puissent transmettre une partie de ces gains aux « perdants ».

Constatant que des communes et des établissements publics de coopération intercommunale contributeurs au FNGIR ont subi une contraction substantielle de leurs bases de CFE depuis 2012, l'article 79 de la loi de finances initiale pour 2021194(*) a institué un prélèvement sur les recettes (PSR) de l'État au profit des communes et EPCI qui :

- sont contributeurs au FNGIR à hauteur d'au moins 2 % de leurs recettes réelles de fonctionnement ;

- ont subi une contraction de leurs bases de cotisation foncière des entreprises supérieure à 70 % depuis 2012.

Le montant du PSR versé à chaque collectivité locale bénéficiaire est égal à un tiers du reversement dû au titre du FNGIR de 2020.

Le présent article résulte de l'adoption par le Sénat d'un amendement de M. Jean-Baptiste Lemoyne et plusieurs de ses collègues. Jugeant que la rédaction du PSR introduit en loi de finances initiale pour 2021 est « lacunaire », il vise à « la rendre plus effective » en étendant l'éligibilité du PSR aux communes réunissant les deux conditions suivantes :

- avoir constaté, entre 2016 et 2020, une perte de bases de CFE supérieure à 40 % ;

- acquitter un prélèvement au titre du FNGIR représentant plus de 20 % des recettes réelles de fonctionnement de leur budget principal.

II. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution, reprend un amendement de la commission des finances de l'Assemblée nationale visant à supprimer cet article pour les raisons suivantes :

- le dispositif proposé se concentre sur les seules communes, excluant les EPCI sans justification apparente ;

- il n'est assorti d'aucune évaluation de son coût ni de son effet sur les montants perçus par les collectivités territoriales ;

- il fait supporter à l'État le coût des déséquilibres du FNGIR plutôt que de réformer cet outil de péréquation horizontale.

III. LA POSITION DE LA COMMISSION DES FINANCES

Lors de la première lecture, la commission s'en était remise à la sagesse du Sénat. Le Gouvernement avait quant à lui émis un avis défavorable, indiquant que le coût de l'amendement était difficile à estimer mais se situerait entre 10 et 20 millions d'euros.

Le présent article vise à élargir le PSR créé par la loi de finances pour 2021 pour couvrir des situations manifestement extrêmes, caractérisées par un prélèvement important au titre du FNGIR et une baisse substantielle des ressources pour le financer.

Les incertitudes trop importantes sur les effets du présent article, notamment sont coût, invitent à mieux documenter la situation des communes et EPCI touchés et, partant de là, à apporter une solution plus concertée, d'autant que d'autres pistes peuvent être envisagées.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 34 quater

Modification des

modalités de calcul du prélèvement sur recettes au titre

de la compensation des collectivités contributrices au fonds national de

garantie individuelle des ressources (FNGIR) subissant une perte de cotisation

foncière des entreprises

Le présent article résulte de l'adoption par le Sénat d'un amendement de M. Hervey Maurey et plusieurs de ses collègues. Comme l'article 34 ter, il s'intéresse au prélèvement sur recettes (PSR) créé en loi de finances initiale 2021 pour compenser les communes et intercommunalités qui continuent de contribuer au fonds national de garantie individuelle des ressources (FNGIR) malgré une forte érosion de leur base fiscale. Le présent article en modifie l'année de référence pour permettre une progression des montants versés.

Le dispositif retenu par le Gouvernement supprime cet article.

Malgré tout, différents amendements adoptés au Sénat à ce sujet témoignent du besoin de trouver une solution structurelle et consensuelle, dont le coût est estimé et accepté.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF INSÉRÉ PAR LE SÉNAT EN PREMIÈRE LECTURE

Le présent article résulte de l'adoption par le Sénat d'un amendement de M. Hervé Maurey et plusieurs de ses collègues. Comme pour l'article 34 ter, il porte sur les paramètres du prélèvement sur recettes (PSR) créé par l'article 79 de la loi de finances initiale pour 2021195(*) au profit des communes et établissements publics de coopération intercommunale (EPCI) qui contribuent de manière non-négligeable au fonds national de garantie individuelle des ressources (FNGIR) et qui ont subi une perte substantielle de cotisation foncière des entreprises.

Il vise à revoir à la hausse le montant versé à chaque commune ou EPCI. Pour mémoire, ce montant est aujourd'hui égal à un tiers du reversement dû au titre du FNGIR de 2020 : le présent article modifie l'année de référence, prenant désormais pour référence le FNGIR de l'année précédente, pour permettre l'actualisation de ce montant.

II. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution, reprend un amendement de la commission des finances de l'Assemblée nationale visant à supprimer cet article pour les raisons suivantes, identiques à l'amendement de suppression de l'article 34 ter :

- il n'est assorti d'aucune évaluation de son coût ni de son effet sur les montants perçus par les collectivités territoriales ;

- il fait supporter à l'État le coût des déséquilibres du FNGIR plutôt que de réformer cet outil de péréquation horizontale.

III. LA POSITION DE LA COMMISSION DES FINANCES

Comme pour l'article précédent, lors de la première lecture, la commission s'en était remise à la sagesse du Sénat sur l'amendement créant le présent article et le Gouvernement avait émis un avis défavorable.

Il appartient de mieux documenter la situation des collectivités contributrices au FNGIR pour aboutir à une solution consensuelle, qui permette d'apporter une réponse structurelle.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 34 quinquies

Création d'un

prélèvement sur recettes au titre de la non-indexation de la

dotation de continuité territoriale au profit de la collectivité

de Corse et indexation de la dotation ainsi créée

Le présent article résulte de l'adoption par le Sénat d'un amendement de M. Paul Toussaint Parigi et plusieurs de ses collègues. Il crée un prélèvement sur recettes pour financer une dotation qui restaure l'indexation sur l'inflation de la dotation de continuité territoriale (DCT) perçue par la Collectivité de Corse et dont le montant est figé depuis 2009.

Le dispositif retenu par le Gouvernement supprime cet article, au profit d'un amendement de crédit équivalent adopté au Sénat et maintenu en seconde partie, un choix justifié par la présence des crédits de la DCT dans la mission « Relations avec les collectivités territoriales ».

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF INSÉRÉ PAR LE SÉNAT EN PREMIÈRE LECTURE

Le dispositif de continuité territoriale avec la Corse dont l'objet est de réduire les contraintes de l'insularité, a été mis en oeuvre dès le 1er janvier 1976 pour les liaisons maritimes, puis étendu trois ans plus tard aux liaisons aériennes. Une dotation de continuité territoriale (DCT) est allouée annuellement par l'État afin de financer les obligations faites aux transporteurs d'assurer un service régulier de qualité.

Le présent article résulte de l'adoption par le Sénat d'un amendement de M. Paul Toussaint Parigi et plusieurs de ses collègues. Notant, que depuis 2009, le montant de la dotation DCT versée à la collectivité de Corse est figé et n'évolue plus en fonction de l'inflation, il propose la création, à partir de l'année 2026, d'un prélèvement sur les recettes de l'État (PSR) pour verser une dotation de 60 millions d'euros au profit de la collectivité de Corse au titre de la compensation de la non-indexation de la DCT sur l'inflation. Le montant de cette dotation est lui-même indexé sur l'indice des prix à la consommation harmonisé.

II. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution, reprend un amendement du Gouvernement visant à supprimer cet article.

Rappelant que la DCT pour la Corse est inscrite au sein de la mission « Relations avec les collectivités territoriales » (RCT) en seconde partie du projet de loi de finances (PLF) pour 2026 et constatant qu'en première lecture, le Sénat a adopté un amendement du Gouvernement visant à octroyer une dotation exceptionnelle de continuité territoriale de 60 millions d'euros à la Collectivité de Corse pour 2026, l'amendement de la commission des finances de l'Assemblée nationale fait le choix de supprimer le présent article pour privilégier l'amendement de crédit en seconde partie.

III. LA POSITION DE LA COMMISSION DES FINANCES

Lors de la première lecture, l'amendement créant le présent article avait reçu un avis défavorable de la commission et du Gouvernement, ce dernier avis étant justifié par la raison exposée ci-dessus.

La commission avait relevé par ailleurs que la Corse, d'une part, n'est pas le seul territoire confronté à une situation d'enclavement et, d'autre part, bénéficie déjà de financements particuliers, notamment le plan de transformation et d'investissement pour la Corse (PTIC) lancé depuis 2018 et qui fait suite à programme exceptionnel d'investissement de près de 2 milliards d'euros.

Toutefois si la Corse doit recevoir un soutien de l'État, ce soutien a sa place dans la mission RCT, où se situe déjà la DCT. L'amendement de suppression du Gouvernement au profit de la mesure équivalente en seconde partie est donc justifiée.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 34 sexies

Revalorisation des

compensations financières de l'État au profit des régions

et des départements au titre de transferts de compétences

Cet article prévoit plusieurs actualisations des montants versés aux départements et aux régions par l'État au titre de la compensation de transferts de compétences. Dans le texte sur lequel il a engagé sa responsabilité en nouvelle lecture, le Gouvernement n'y a apporté que des modifications rédactionnelles.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF INSÉRÉ PAR LE SÉNAT EN PREMIÈRE LECTURE

En vertu de l'article 72-2 de la Constitution, « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi ».

La portée de ces dispositions a été précisée par le code général des collectivités territoriales, notamment par les articles L. 1614-1 à L. 1614-7. Ils prévoient notamment que les charges résultant des transferts de compétences sont en principe compensées par le transfert d'impôts d'État.

A. LA COMPENSATION FINANCIÈRE AUX RÉGIONS DE LEUR COMPÉTENCE EN MATIÈRE DE FORMATION PROFESSIONNELLE

1. État du droit

Le transfert aux régions de la compétence en matière de formation professionnelle remonte à la « loi Deferre » de 1983. Les compétences des régions en la matière se sont progressivement étoffées à la faveur d'autres dispositions législatives.

Ces transferts ouvrent un droit à compensation (DAC) au bénéfice des régions financé essentiellement par une affectation à ces collectivités d'une part du produit de l'accise sur les énergies revenant à l'État, pour un montant qui s'élève, depuis 2024, à 1,114 milliard d'euros.

2. Compensations pérennes

Les mesures réglementaires qui conduisent au renchérissement du coût supporté par les régions au titre de l'exercice de leur compétence en matière de formation professionnelle transférée par l'État doivent donner lieu à une revalorisation de la compensation financière correspondante.

Le I de l'article procède à une majoration pérenne du produit de l'accise sur les énergies versée aux régions de 77,6 millions d'euros, portant le montant total transféré à 1,191 milliard d'euros, en raison :

- de la prise de deux décrets du 29 avril 2021196(*) ayant procédé à une refonte du barème des rémunérations des stagiaires ainsi qu'à une revalorisation de ces rémunérations à compter du 1er mai 2021 ;

- de la prise du décret du 4 avril 2022197(*) qui prévoit, à compter de 2023, une indexation annuelle sur l'inflation de ces rémunérations au 1er avril.

3. Ajustements de compensations non-pérennes

Le II de l'article procède par ailleurs à des ajustements non pérennes, en minorant de 8,15 millions d'euros au titre des années 2022 à 2025 le montant du produit d'accise sur les énergies versée aux régions au titre de la formation professionnelle.

Ce rattrapage est en effet lié à l'écart constaté entre le droit à compensation définitif issu des deux décrets du 29 avril 2021 et la compensation provisionnelle qui avait été versée aux régions depuis la loi de finances pour 2022 pour les années 2022 à 2025.

B. LA COMPENSATION FINANCIÈRE AUX RÉGIONS DE LEUR COMPÉTENCE EN MATIÈRE DE FORMATIONS SANITAIRES ET SOCIALES

1. État du droit

La loi du 13 août 2004 relative aux libertés et responsabilités locales198(*) a organisé le transfert aux régions de la compétence de gestion et de financement des formations sanitaires et sociales.

Ces transferts ouvrent un droit à compensation (DAC) au bénéfice des régions financé essentiellement par une affectation à ces collectivités de fractions du produit de l'accise sur les énergies revenant à l'État. Les montants correspondants tiennent comptent de deux compensations provisionnelles en loi de finances pour 2017 et en loi de finances pour 2024 et s'élèvent au total à 35,96 millions d'euros.

2. Compensations pérennes

Plusieurs mesures réglementaires ont également conduit au renchérissement du coût supporté par les régions au titre de l'exercice de leur compétence en matière de formation sanitaire et sociale transférée par l'État :

- le décret du 28 décembre 2016199(*) a modifié les règles de fixation des taux et des barèmes des aides accordées aux étudiants de treize formations sanitaires et dont les régions ont la charge, afin de les aligner automatiquement sur celles des bourses universitaires ;

- plusieurs arrêtés pris par le ministre chargé de l'enseignement supérieur rehaussant les taux et barèmes des bourses universitaires ont automatiquement entraîné un rehaussement des taux et barèmes des bourses obligatoirement financées par les régions aux étudiants des formations sanitaires qui relèvent de leur compétence.

Le III de l'article procède donc à une majoration de 14,75 millions d'euros à titre pérenne afin de tenir compte de l'impact de ces mesures sur les régions.

Outre les décrets précédemment évoqués, le Département-Région de Mayotte a également été visé par l'arrêté du 23 août 2023200(*) majorant les taux de bourses applicables aux étudiants boursiers inscrits dans une formation située dans les territoires d'outre-mer au titre de l'année universitaire 2023-2024. Le VII procède en conséquence à une majoration pérenne de 172 824 euros de la fraction d'accise sur les énergies transférée au Département- Région de Mayotte.

3. Ajustements de compensations non-pérennes

Afin de compenser rétroactivement l'écart entre les montants versés provisoirement aux régions entre 2017 et 2025 au titre du transfert de la compétence relative aux formations sanitaires et sociales et le droit à compensation définitif résultant des mesures réglementaires explicitées précédemment, le IV procède à des majorations non pérennes d'un montant de 167,55 millions d'euros au titre des années 2017 à 2025.

Le V prévoit un versement non pérenne d'une part d'accise sur les énergies s'élevant à 85 350 euros au titre du décret du 10 février 2021201(*) dit « aide Covid » et le VI procède à une reprise non pérenne de 476 100 euros au titre du décret du 11 décembre 2021202(*) dit « indemnité inflation ».

Le VIII opère par ailleurs une majoration non pérenne de 1,4 million d'euros euros au titre des années 2017 à 2025 de la fraction d'accise sur les énergies transférée au Département-Région de Mayotte, pour les raisons ci-dessus exposées.

C. LA COMPENSATION FINANCIÈRE DU TRANSFERT AUX DÉPARTEMENTS DU RÉSEAU ROUTIER NATIONAL

1. État du droit

L'article 38 de la loi du 21 février 2022 dite loi « 3DS »203(*) prévoit le transfert d'autoroutes, routes ou portions de voies non concédées relevant du domaine routier national aux départements, à la métropole de Lyon et aux métropoles. Ce transfert s'opère de manière volontaire, et implique le transfert des services ou parties de service de l'État qui participent à l'exercice des compétences en matière de réseau routier.

La compensation s'opère par l'attribution d'une part du produit de l'accise sur les énergies obtenue par application d'une fraction du tarif de l'accise aux quantités de carburants vendues chaque année sur l'ensemble du territoire national. En 2025, les fractions de tarifs transférées sont de 0,130 euro par hectolitre s'agissant des supercarburant san plomb et de 0,121 euro par hectolitre s'agissant du gazole présentant un point d'éclair inférieur à 120 °C.

2. Évolution de la compensation

Le IX et le X mettent en oeuvre la deuxième phase de compensation aux départements, qui correspond à la compensation du transfert des personnels de l'État en charge de la gestion du réseau. L'article majore donc le DAC en 2026 de 3,04 millions d'euros.

Cette compensation intervient à titre pérenne via une modification de la fraction de tarif du produit de l'accise sur les énergies revenant aux départements et à titre non pérenne par un versement unique d'une part de produit de l'accise sur les énergies revenant à l'État. Cela correspond à une majoration à titre pérenne de 1,87 million d'euros et à une majoration non-pérenne s'élevant au total à 1,17 million d'euros.

D. LA COMPENSATION FINANCIÈRE DU TRANSFERT DE LA COMPÉTENCE DE GESTION DES AIDES NON SURFACIQUES DU FONDS EUROPÉEN AGRICOLE POUR LE DÉVELOPPEMENT RURAL (FEADER)

1. État du droit

L'article 78 de la loi dite « MAPTAM » définit les modalités de répartition des compétences entre l'État et les régions concernant la gestion des aides non surfaciques du Fonds européen agricole pour le développement rural (FEADER). L'ordonnance du 26 janvier 2022204(*) a par la suite modifié cette répartition en transférant la gestion des aides non surfaciques de l'État aux régions à compter du 1er janvier 2023.

Cette compensation est assurée par le transfert d'une fraction de tarif de l'accise sur les énergies transférée aux collectivités concernées à 0,201 euro par hectolitre s'agissant de l'essence E10 et des produits relevant de la catégorie fiscale des essences et à 0,151 euro par hectolitre s'agissant des produits relevant de la catégorie fiscale des gazoles.

2. Évolution des compensations

Le XI et le XII mettent en oeuvre la troisième phase de compensation aux collectivités territoriales, qui correspond à la compensation du transfert des personnels de l'État en charge de la gestion des aides non surfaciques du FEADER. L'article majore donc le DAC en 2026 de 4,57 millions d'euros.

Cette compensation intervient à titre pérenne via une modification de la fraction de tarif du produit de l'accise sur les énergies revenant aux régions et au département de La Réunion et à titre non pérenne par un versement unique d'une part de produit de l'accise sur les énergies revenant à l'État. Cela correspond à une majoration à titre pérenne de 3,34 millions d'euros et à une majoration non-pérenne s'élevant au total à 1,24 million d'euros.

E. UN TRANSFERT DE 261 MILLIONS D'EUROS RENDU NÉCESSAIRE PAR LA CONSTITUTION

Au total, le montant net des droits à compensation serait majoré de 97,8 millions d'euros au titre des ajustements pérennes et de 163,2 millions d'euros au titre des régularisations non pérennes. Ces compensations font l'objet de la répartition suivante :

- les ajustements pérennes (97,8 millions d'euros) sont répartis entre les départements (5,2 millions d'euros), les régions (92,4 millions d'euros) et le Département-Région de Mayotte (172 824 euros) ;

- les régularisations non pérennes (163,2 millions d'euros) sont réparties entre les départements (2,4 millions d'euros), les régions (159,4 millions d'euros) et le Département-Région de Mayotte (1,4 million d'euros).

Les XIV, XV, XVI et XVII de l'article procèdent enfin à divers ajustements légistiques.

II. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution, reprend cinq amendements rédactionnels de M. Philippe Juvin.

III. LA POSITION DE LA COMMISSION DES FINANCES

Ces modifications sont purement formelles.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

* 187 L'amendement modifie l'année de référence pour la définition d'un plafond de 2 % des recettes réelles de fonctionnement pour contenir les minorations du PSR VLEI.

* 188 L'impact est calculé en comparant le PSR VLEI coefficienté obtenu au PSR VLEI versé l'an passé.

* 189 Le plafond correspond aux 2 % des RRF de la pénultième année.

* 190 Le PSR est calculé en appliquant l'impact plafonné au montant du PSR VLEI versé l'an passé.

* 191 Cf. l'hypothèse de croissance annuelle de 5 % retenue pour la présente simulation.

* 192 Contrôle budgétaire « flash », fait par Mme Isabelle Briquet et M. Stéphane Sautarel au nom de la commission des finances, sur les dysfonctionnements dans la collecte de la taxe d'aménagement.

* 193 Loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010.

* 194 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 195 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 196 Décrets n° 2021-521 et n° 2021-522 du 29 avril 2021 portant revalorisation de la rémunération des stagiaires de la formation professionnelle.

* 197 Décret n° 2022-477 du 4 avril 2022 portant revalorisation de la rémunération des stagiaires de la formation professionnelle.

* 198 Loi n° 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales.

* 199 Décret n° 2016-1901 du 28 décembre 2016 relatif aux bourses accordées aux étudiants inscrits dans les instituts et écoles de formation de certaines professions de santé.

* 200 Arrêté du 23 août 2023 modifiant l'arrêté du 13 avril 2023 fixant les taux des bourses d'enseignement supérieur du ministère de l'enseignement supérieur et de la recherche pour l'année universitaire 2023-2024.

* 201 Décret n° 2021-138 du 10 février 2021 portant majoration exceptionnelle du montant de l'aide accordée sous forme de bourse d'études par le conseil régional aux élèves et étudiants des formations sanitaires et sociales.

* 202 Décret n° 2021-1623 du 11 décembre 2021 relatif aux modalités de versement de l'aide exceptionnelle prévue à l'article 13 de la loi n° 2021-1549 du 1er décembre 2021 de finances rectificative pour 2021.

* 203 Loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale.

* 204 Ordonnance n° 2022-68 du 26 janvier 2022 relative à la gestion du Fonds européen agricole pour le

développement rural au titre de la programmation débutant en 2023.