- L'ESSENTIEL

- EXAMEN DES ARTICLES

- TITRE PREMIER

RENFORCER LA SOLIDARITÉ EN MATIÈRE DE GEMAPI

- TITRE II

AMÉLIORER LES CONDITIONS DU TRANSFERT

DE LA COMPÉTENCE GEMAPI ET DES DIGUES DOMANIALES

- TITRE III

FACILITER L'ACCÈS DES GESTIONNAIRES GÉMAPIENS

À L'ASSURANCE

- TITRE IV

RÉNOVER LES MODALITÉS DE GOUVERNANCE

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 466

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 25 mars 2026

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi portant

une gouvernance

claire, juste et

solidaire pour la gestion

des milieux aquatiques

et la

prévention des

inondations

(GEMAPI),

Par M. Laurent SOMON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

299 et 467 (2025-2026) |

L'ESSENTIEL

Réunie le 25 mars 2026, sous la présidence du sénateur Claude Raynal, président, la commission des finances a examiné le rapport de M. Laurent Somon sur la proposition de loi n° 299 (2025-2026) portant une gouvernance claire, juste et solidaire pour la gestion des milieux aquatiques et la prévention des inondations (GEMAPI), déposée au Sénat le 21 janvier 2026 par MM. Rémi Pointereau, Hervé Gillé, Jean-Yves Roux et plusieurs de leurs collègues.

Cette proposition de loi, qui fait suite à un rapport de la délégation sénatoriale aux collectivités territoriales et à la décentralisation, comporte 7 articles, répartis en quatre titres.

Le titre Ier, qui comporte les articles 1er, 2 et 3, vise à renforcer la solidarité en matière de GEMAPI, en permettant aux établissements publics territoriaux de bassin (EPTB) de lever des contributions fiscalisées, en créant un dispositif de solidarité à l'échelle des bassins versants et en renforçant la participation des départements à la GEMAPI. La commission a modifié les articles 1er et 2 pour en assurer le caractère opérationnel et a supprimé l'article 3, qui n'a pas obtenu le soutien des départements.

Les titres II et III, qui comportent les articles 4 et 5, proposent des dispositions visant à encourager le financement de mesures de prévention. L'article 4 propose d'augmenter la participation de l'État, via le fonds Barnier, à l'entretien des digues domaniales transférées et l'article 5 porte deux mesures en faveur de l'assurance des collectivités. La commission a modifié l'article 4 pour proroger le droit existant et a supprimé, à l'article 5, l'obligation faite aux assureurs de diminuer les franchises des collectivités dans certaines conditions.

Enfin, le titre IV, qui comporte les articles 6 et 7, propose de rénover la gouvernance de la compétence GEMAPI en précisant le profil des délégués des EPCI au sein des syndicats mixtes gémapiens et en rétablissant l'obligation de suivre la taxe GEMAPI dans un budget annexe dédié. La commission a adopté ces articles sans modification.

I. LA PRÉVENTION DES INONDATIONS, COMPOSANTE MAJEURE DE LA COMPÉTENCE GEMAPI

A. LES INONDATIONS, UN RISQUE DONT LA SINISTRALITÉ AUGMENTE ET AUQUEL SONT PARTICULIÈREMENT CONFRONTÉES LES COLLECTIVITÉS TERRITORIALES

1. Les inondations constituent le premier risque naturel en France

Les inondations figurent, avec la sécheresse, les vents cycloniques et les séismes, au sein des risques couverts par le régime d'assurance des catastrophes naturelles (« CatNat »). Depuis 1982, 61 % des évènements donnant lieu à la reconnaissance de l'état de catastrophe naturelle en était issu.

Selon une étude menée en 2023 par la Caisse centrale de réassurance (CCR)1(*), la sinistralité relative aux inondations pourrait quant à elle connaître une progression comprise entre 6 % et 19 % à l'horizon 2050, selon les projections climatiques retenues. Cette progression serait encore plus marquée pour les submersions marines : celle-ci est estimée entre 75 % et 91 % par rapport aux fréquences actuelles.

2. Face au risque d'inondation, les collectivités territoriales sont en première ligne

Pour mieux structurer la lutte contre les inondations, la loi « Maptam2(*) » de 2014 a prévu la définition d'une compétence de gestion des milieux aquatiques et de prévention des inondations (GEMAPI), attribuée au bloc communal et, plus spécifiquement, aux établissements publics de coopération intercommunale (EPCI). Aux termes de l'article L. 211-7 du code de l'environnement, la GEMAPI recouvre donc l'aménagement des bassins hydrographique (1°), l'entretien et l'aménagement des cours d'eau (2°), la défense contre les inondations et contre la mer (5°) ainsi que la protection et la restauration des sites, écosystèmes aquatiques et zones humides (8°).

Pour financer la création de cette compétence, les EPCI peuvent lever une fiscalité dédiée, la « taxe GEMAPI », qui est affectée aux dépenses résultant de l'exercice de la GEMAPI.

Suivant des conditions définies par un décret du 21 novembre 2023, pris en application de la loi « Maptam », l'État a transféré le 29 janvier 2024 aux collectivités exerçant la compétence GEMAPI, 168 ouvrages domaniaux, correspondant à un linéaire d'environ 700 kilomètres de digues3(*).

Les travaux de mise en conformité portant sur de telles digues domaniales transférées en gestion peuvent être éligibles à un financement par le fonds de prévention des risques naturels majeurs (FPRNM, également appelé « fonds Barnier »), jusqu'à un taux de subvention bonifié de 80 %. Ce taux maximal est subordonné à deux conditions cumulatives :

- d'une part, les travaux doivent avoir été identifiés dans la convention de transfert signée au plus tard le 28 janvier 2024 ;

- d'autre part, la demande de subvention doit avoir été accordée avant la date limite du 31 décembre 2027.

B. LE CADRE D'EXERCICE DE LA COMPÉTENCE GEMAPI NE PERMET PAS DE RÉSORBER LES INÉGALITÉS TERRITORIALES NI DE RENFORCER LA CAPACITÉ DES COLLECTIVITÉS À PRÉVENIR LES RISQUES

1. Les collectivités territoriales sont confrontées à d'importantes inégalités territoriales et à l'insuffisance de leurs moyens

Les territoires sont inégalement confrontés au risque d'inondations. Dans le bassin Rhône-Méditerranée-Corse, particulièrement exposé, le « taux » de la taxe Gemapi est ainsi supérieur au reste du territoire. Les inégalités face aux aléas naturels se doublent donc d'inégalités en matière fiscale.

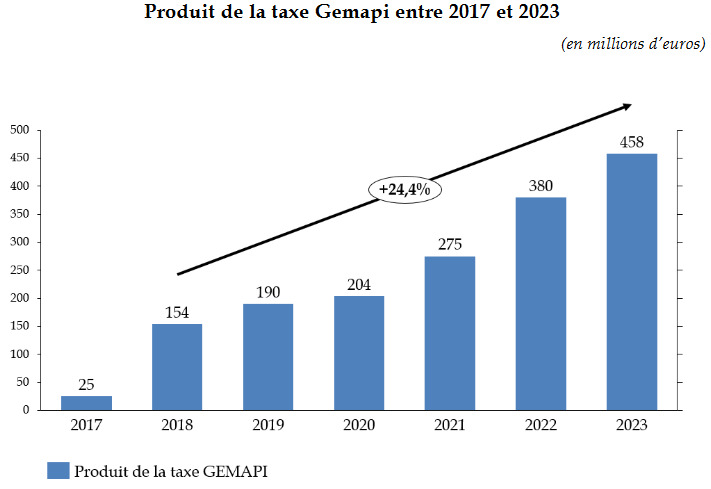

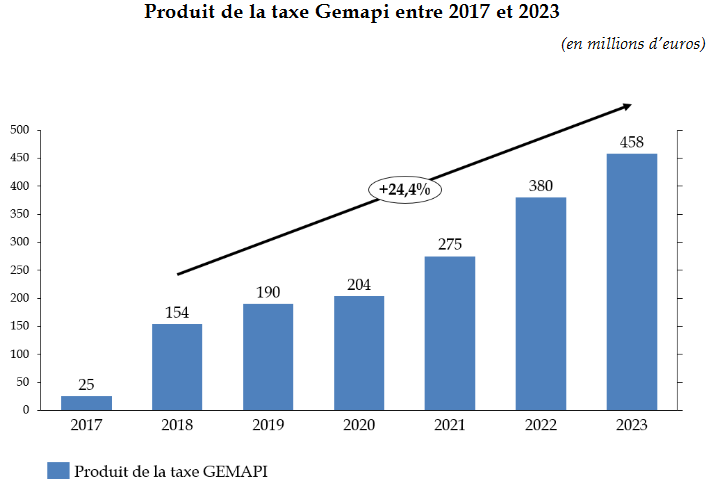

Le produit de la taxe GEMAPI a continuellement progressé : sous le double effet de la hausse de son « taux » et de l'augmentation du nombre d'EPCI l'ayant institué, son produit a triplé, passant de 154 millions d'euros à 458 millions d'euros en 2023, soit un taux de croissance annuel moyen de 24,4 %.

Dans leurs récents rapports, la mission d'information sur les inondations4(*) et la délégation aux collectivités territoriales5(*), ont fait le constat de l'insuffisance des ressources financières permises par la taxe GEMAPI pour exercer les compétences relatives à la prévention des inondations.

Évolution du produit de la taxe

GEMAPI

entre 2017 et 2023

(en millions d'euros)

Source : rapport « Rapin-Roux » sur les inondations

En effet, si le produit potentiel total de la taxe GEMAPI est élevé (environ 3 milliards d'euros), il n'est pas également réparti sur le territoire, les EPCI peu peuplés étant limités dans la mobilisation de ce levier fiscal par un plafond de 40 euros par habitant.

2. Les établissements publics territoriaux de bassin (EPTB) : une ressource pour les collectivités qu'il convient de renforcer

Les EPTB sont institués pour faciliter, à l'échelle des bassins versants, la gestion de la compétence GEMAPI.

À cette fin, ils peuvent se voir transférer ou déléguer par leurs membres tout ou partie de cette compétence.

Ils peuvent également, à titre expérimental depuis la loi « 3DS6(*) », lever des contributions fiscalisées pour financer la lutte contre les inondations.

Ils sont, enfin, susceptibles d'élaborer un projet d'aménagement d'intérêt commun (PAIC), qui, s'il est adopté par les membres, donne lieu au transfert ou à la délégation des compétences nécessaire à sa réalisation.

Bien que prometteurs, ces deux derniers outils sont trop peu utilisés : aucun EPTB n'a encore levé de contributions fiscalisées - ce qui pourrait pourtant permettre, en théorie, de contourner les inégalités face à la taxe GEMAPI. De même, seul un EPTB, l'établissement public Loire, a élaboré un PAIC à ce jour.

Le renforcement du rôle des EPTB paraît pourtant essentiel afin de favoriser l'émergence d'un exercice coordonné et solidaire de la compétence GEMAPI à l'échelle des bassins versants.

II. LA PROPOSITION DE LOI ENTEND CONFORTER LE FINANCEMENT DE LA COMPÉTENCE GEMAPI SUR TROIS ORDRES

A. LES TROIS PREMIERS ARTICLES VISENT À RENFORCER LA SOLIDARITÉ EN MATIÈRE DE GEMAPI

L'article 2 propose la création d'un dispositif de solidarité à l'échelle des bassins versant, pour remédier aux inégalités territoriales constatées en matière de GEMAPI. Ce dispositif reposerait principalement sur les établissements publics territoriaux de bassin (EPTB), qui identifieraient des projets de GEMAPI dans un plan pluriannuel d'investissement (PPI) et qui organiseraient le financement mutualisé de ces projets. La commission a adopté un amendement COM-15 du rapporteur afin d'assurer son caractère opérationnel :

- pour restreindre le plan aux projets d'intérêt commun et pour éviter d'en exclure les dépenses de fonctionnement, il est proposé de le renommer « plan d'action pluriannuel d'intérêt commun » (ou PAPIC) ;

- pour ne pas nécessairement faire reposer le financement de ces plans sur la taxe GEMAPI, qui est facultative, il est proposé de recourir aux contributions de droit commun des membres des EPTB, ce qui permet aux élus d'organiser comme ils le souhaitent la solidarité de bassin ;

- pour conforter la décentralisation, en supprimant la possibilité pour les agences de l'eau d'intervenir en matière de GEMAPI.

Cet article prévoit également de permettre, en l'absence d'EPTB, à l'agence de l'eau de s'y substituer pour organiser la solidarité entre collectivités à l'échelle de son ressort territorial. Bien que réservé à titre personnel, le rapporteur a déposé un amendement COM-16, adopté par la commission, afin d'aligner le fonctionnement de ce dispositif sur celui proposé pour les EPTB.

L'article 1er vise à pérenniser l'expérimentation des contributions fiscalisées créée par la loi 3DS. De nombreux obstacles à sa mise en oeuvre ont toutefois été signalés, notamment une parution tardive du décret d'application, des conditions de recours restrictives ou encore l'incertitude sur la pérennité des financements au terme de l'expérimentation. Pour ces raisons, aucun EPTB n'a expérimenté les contributions fiscalisées.

Convaincu que certains EPTB pourraient cette fois souhaiter se saisir de cette faculté, le rapporteur a proposé, par l'amendement COM-14, de codifier ce dispositif et d'élargir au financement des PAPIC créés par l'article 2 pour permettre l'articulation de ces dispositifs. La commission a adopté cet amendement.

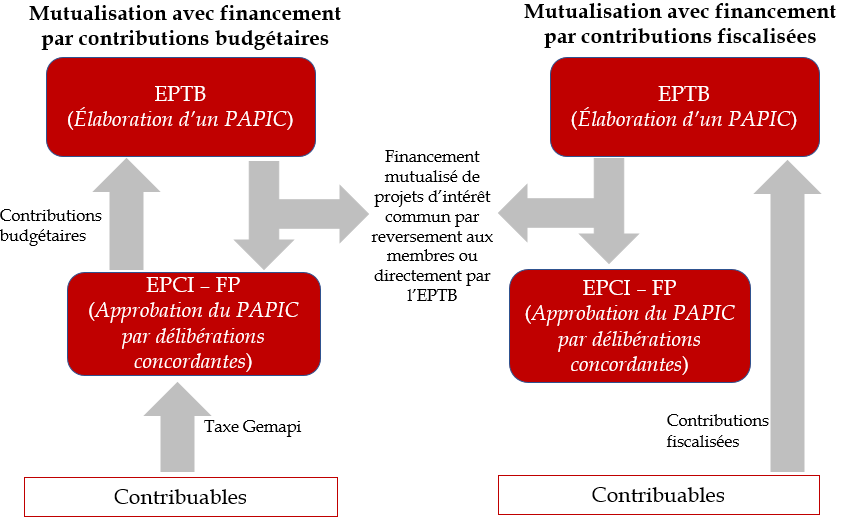

Fonctionnement du dispositif de solidarité

financière en matière de GEMAPI

tel que proposé par la

commission des finances

Source : commission des finances du Sénat

L'article 3 propose de permettre aux départements de « flécher » tout ou partie de la part départementale de la taxe d'aménagement vers le financement d'actions relevant de la compétence GEMAPI. Cette disposition a toutefois été fraichement accueillie par l'Assemblée des départements de France (ADF) : si les départements se disent prêts à assumer davantage de responsabilités en matière de GEMAPI, ils demandent pour cela un financement approprié, plutôt qu'un fléchage supplémentaire d'une ressource déjà contrainte. Pour ces raisons, la commission a adopté un amendement COM-17 de suppression de l'article 3.

B. DEUX ARTICLES PORTENT DES MESURES VISANT À ENCOURAGER LE FINANCEMENT DE MESURES DE PRÉVENTION

L'article 4 propose de proroger le dispositif de contribution du fonds Barnier au financement des travaux de mise en conformité des digues domaniales jusqu'au 31 décembre 2035, en prévoyant un taux minimal de subvention de 80 %.

De fait, la prorogation du financement par le fonds Barnier jusqu'en 2035 répond au constat du caractère excessivement restrictif de l'échéance actuelle, au 31 décembre 2027, pour de nombreux gestionnaires, lesquels seraient dans l'impossibilité de solliciter les financements dans le délai imparti7(*). Cependant, le dispositif proposé par la présente proposition de loi procède à une inversion des modalités de financement du régime actuel, en substituant au plafond de subvention, correspondant à 80 % de la dépense éligible, un taux minimal également fixé à 80 %.

Afin de permettre la prorogation de la prise en charge par le fonds Barnier jusqu'en 2035, tout en assurant la continuité du régime de subvention existant, la commission a adopté l'amendement COM-18 du rapporteur portant les mêmes conditions de subvention que celles aujourd'hui en vigueur. L'ajustement ainsi apporté vise à limiter l'effet d'éviction de cette prorogation sur les autres priorités financées par le fonds Barnier. Pour autant, le rapporteur rappelle la nécessité de rapprocher les montants effectivement affectés pour les subventions au titre du fonds Barnier, fixées à 300 millions d'euros en 2026, des recettes de la surprime « CatNat », qui représentent de l'ordre de 450 millions d'euros. En effet, il est primordial d'assurer un alignement intégral entre ces deux montants.

L'article 5 entend faciliter l'accès des collectivités territoriales à l'assurance. Pour ce faire, il propose de transformer en obligation la faculté offerte par le droit existant à l'assureur de proposer une baisse de franchise « CatNat » lorsqu'une collectivité assurée a mis en oeuvre des mesures de prévention des risques « CatNat », d'une part, et de faciliter l'accès à la médiation en assurance, d'autre part.

S'agissant de l'obligation de baisse des franchises, si cette mesure poursuit deux objectifs louables, à savoir alléger les charges des collectivités et encourager le cercle vertueux de la prévention, elle comporte des effets de bord significatifs :

- d'une part, rendre obligatoire une baisse de franchise nuirait à l'application du principe de liberté contractuelle et à un dialogue constructif entre l'assureur et l'assuré ;

- d'autre part, l'effet incitatif induit par une baisse de franchise en contrepartie de mesures de prévention n'est pas évident. De fait, le niveau des franchises « CatNat » des collectivités fait l'objet d'un encadrement et ne traduit pas nécessairement le montant des travaux de prévention nécessaires à la réduction du risque.

Montant des franchises

« CatNat » des collectivités territoriales

après la réforme de juillet 2025

(en pourcentage et en euros)

|

Collectivités territoriales et leurs

groupements de moins |

Collectivités territoriales et leurs

groupements de plus |

|

|

Détermination du montant de la franchise |

10 % du montant des dommages matériels directs non assurables subis par l'assuré, par établissement et par évènement avec possibilité d'y déroger pour fixer une franchise contractuelle plus élevée |

10 % du montant des dommages matériels directs non assurables subis par l'assuré, par établissement et par évènement avec possibilité d'y déroger pour fixer une franchise contractuelle plus élevée |

|

Montant minimal de la franchise |

1 140 euros (3 050 euros en cas de RGA) |

1 140 euros (3 050 euros en cas de RGA) |

|

Montant maximal de la franchise |

100 000 euros |

Pas de montant maximal |

Source : commission des finances d'après le code des assurances

De plus, l'objectif de prévenir l'application de franchises excessivement élevées aux collectivités et à leurs groupements, devrait se trouver satisfait par la réforme des franchises « CatNat » de juillet 2025 qui plafonne les franchises des petites collectivités tout en maintenant une souplesse dans la détermination de son montant. Pour cette raison, la commission a adopté un amendement COM-19 de suppression du 1° de l'article 5.

S'agissant de l'accès des collectivités à la médiation en assurance, le rapporteur ne peut que soutenir les mesures proposées, directement issues de la rédaction de l'article 3 de la proposition de loi de Jean-François Husson visant à garantir une solution d'assurance à l'ensemble des collectivités territoriales et également reprises par l'article 14 bis E du texte du projet de loi de simplification de la vie économique, tel qu'issu des travaux de la commission mixte paritaire du 20 janvier 20268(*).

C. LES DEUX DERNIERS ARTICLES PORTENT SUR LA GOUVERNANCE DE LA GEMAPI

L'article 6 propose de prévoir expressément que les délégués des EPCI au sein des syndicats mixtes exerçant tout ou partie des compétences GEMAPI soient choisis uniquement parmi les membres de leurs conseils communautaires. Cette mesure vise à renforcer la cohérence des politiques locales en matière de GEMAPI, entre les orientations stratégiques définies au sein de l'intercommunalité et les décisions prises dans les instances syndicales. Enfin, l'article 7 propose, à des fins de transparence, de rétablir l'obligation pour les EPCI d'assurer le suivi de la taxe GEMAPI et des dépenses associées dans un budget annexe. Cette obligation, qui existait à l'origine, a été supprimé par la loi « Reconquête de la biodiversité » de 2016.

La commission a adopté ces articles sans modification.

La proposition de loi sera examinée en séance publique le 7 avril 2026.

EXAMEN DES ARTICLES

TITRE PREMIER

RENFORCER LA SOLIDARITÉ EN

MATIÈRE DE GEMAPI

ARTICLE 1er

Pérennisation de

l'expérimentation permettant aux EPTB de lever des contributions

fiscalisées pour financer la Gemapi

Le présent article pérennise l'expérimentation, prévue par l'article 34 de la loi « 3DS », permettant aux établissements publics territoriaux de bassin (EPTB) de lever des contributions fiscalisées pour le financement de la prévention des inondations. Ce faisant, le présent article élargit les conditions de recours aux contributions fiscalisées, qui pourraient dès lors financer l'intégralité des missions de la Gemapi dès lors qu'elles ont été transférées à l'EPTB.

Convaincu de l'intérêt de ce dispositif, le rapporteur a proposé à la commission d'adopter un amendement COM-14 visant à codifier ce dispositif pour en marquer la pérennisation. Il permet également aux EPTB de financer par des contributions fiscalisées les « PAPIC » créés par l'article 2.

La commission des finances a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LA FACULTÉ POUR LES EPTB DE LEVER DES CONTRIBUTIONS FISCALISÉES POUR FINANCER LA GEMAPI DEMEURE THÉORIQUE

A. LES EPTB, SYNDICATS MIXTES SANS FISCALITÉ PROPRE, SONT PRINCIPALEMENT FINANCÉS PAR DES CONTRIBUTIONS BUDGÉTAIRES DE LEURS MEMBRES

1. Les groupements de collectivités sans fiscalité propre sont financés en premier lieu par des contributions budgétaires

À côté des formes d'intercommunalité à fiscalité propre (EPCI-FP), qui couvrent désormais la quasi-totalité du territoire national, coexistent des formes plus anciennes de coopération intercommunale sans fiscalité propre (EPCI-SFP).

Il s'agit notamment des syndicats de communes et des syndicats mixtes - c'est-à-dire des syndicats auxquels peuvent se joindre des collectivités appartenant à diverses catégories (communes, départements, régions), des groupements des collectivités (EPCI-FP ou d'autres syndicats) voire, dans le cas des syndicats mixtes dits « ouverts », d'autres personnes morales de droit public (chambre des métiers, etc.)

Contrairement aux EPCI à fiscalité propre (communautés de communes, communautés d'agglomérations, communautés urbaines ou métropoles) les groupements de collectivités sans fiscalité propre ne peuvent, par définition, pas lever d'impôt.

En l'absence de ressources fiscales, le 1° de l'article L. 5212-19 du code général des collectivités territoriales (CGCT) dispose que les groupements sans fiscalité propre sont financés en premier lieu par les contributions budgétaires de leurs membres.

La jurisprudence administrative précise que la quote-part contributive des membres d'un syndicat est, en principe, fixée dans les statuts9(*) ou, dans le silence des statuts ou sur leurs dispositions expresses, par le comité syndical.

La répartition des charges syndicales doit toutefois être fondée sur des critères objectifs, tels que la population des membres, ou leur potentiel fiscal par exemple10(*). Elle doit en outre respecter le principe d'égalité devant les charges publiques, qui impose de ne pas faire peser sur une collectivité une charge excessive au regard de ses facultés contributives11(*).

Pour faire respecter leur autonomie, les membres d'un syndicat de communes ou d'un syndicat mixte fermé disposent de recours : ils peuvent demander à revoir la répartition des charges syndicales lorsque celle-ci aboutit à diminuer leurs ressources de fonctionnement de 10 % si leur population est inférieure à 20 000 habitants, et de 5 % si leur population est supérieure12(*). Ils peuvent en outre se prévaloir de la méconnaissance du principe d'égalité devant les charges publiques devant le juge.

2. Les établissements publics territoriaux de bassin (ETPB) sont des syndicats mixtes sans fiscalité propre

L'article L. 213-12 du code de l'environnement a créé les établissements publics territoriaux de bassin (EPTB). Il s'agit de syndicats mixtes, « fermés » (articles L. 5711-1 et suivants du CGCT) ou « ouverts » (articles L. 5721-1 et suivants du CGCT).

Leur objet est « de faciliter, à l'échelle d'un bassin ou d'un groupement de sous-bassins hydrographiques, la prévention des inondations et la défense contre la mer, la gestion équilibrée et durable de la ressource en eau, ainsi que la préservation, la gestion et la restauration de la biodiversité des écosystèmes aquatiques et des zones humides et de contribuer, s'il y a lieu, à l'élaboration et au suivi du schéma d'aménagement et de gestion des eaux. »

À cette fin, les EPTB peuvent se voir transférer ou déléguer par les EPCI, en tout ou partie, partiellement ou intégralement, l'ensemble des missions constituant la compétence de gestion des milieux aquatiques et de prévention des inondations - la « Gemapi » - définie au I bis de l'article 211-7 du code de l'environnement.

Aux termes du VII de l'article L. 213-12 du code de l'environnement, les EPTB sont principalement financés par des contributions budgétaires de leurs membres, comme les autres formes de coopération syndicale sans fiscalité propre.

Ces contributions budgétaires doivent être réparties entre ces membres selon des critères objectifs et ne doivent pas méconnaitre le principe d'égalité devant les charges publiques. En pratique, on constate une certaine variété des choix locaux de répartition des charges syndicales.

Exemples de critères de répartition

des contributions

des membres d'EPTB

Le rapporteur a procédé à l'examen d'un échantillon de statuts d'EPTB afin d'appréhender les critères retenus pour répartir les charges syndicales entre leurs membres. En pratique, il apparaît que les EPTB ont recours à plusieurs options.

Les critères de répartition font très majoritairement intervenir la population.

Dans la Somme, les statuts de l'AMEVA prévoient que seuls les EPCI financent les charges syndicales relevant de la Gemapi. La répartition est proportionnelle à leur population.

C'est également le cas pour l'établissement public Loire, qui prévoit toutefois une répartition séparée pour calculer la contribution des départements et des régions membres.

En Savoie, le SM3A répartit les contributions selon la population ; ses statuts prévoient toutefois que, pour les compétences optionnelles, le comité syndical puisse délibérer pour fixer des critères différents.

D'autres EPTB combinent toutefois la population avec d'autres critères.

Dans la région Grand-Est, l'EPAMA a opté pour des modalités de répartition différentes suivant les collectivités : pour les départements et la région, est prévue une participation forfaitaire fixée par les statuts ; pour les EPCI, la répartition fait intervenir un indice composé à 75 % de la population et à 20 % de la superficie des groupements, pondéré par un « ratio compétences » qui dépend des compétences transférées.

Concernant l'EPTB Saône et Doubs, la répartition des contributions tient compte de la population et de la superficie à égalité pour les régions et les départements membres. Pour les EPCI, cette répartition tient compte, à égalité, de la population, de la superficie et du linéaire de berges sur le territoire des EPCI.

Dans le Vaucluse, le SMAVD répartit les contributions de ses membres en deux parts : la première est arrêtée par le comité syndical sur la base d'une évaluation du coût des charges transférées à l'EPTB ; la seconde est répartie entre les EPCI au prorata du potentiel fiscal de leurs communes membres riveraines de la Durance, de la population de ces communes et de la longueur des rives de la Durance située sur leur territoire.

Source : commission des finances

B. CONTRAIREMENT AUX SYNDICATS DE COMMUNES, LES EPTB NE PEUVENT PAS LEVER DE CONTRIBUTIONS FISCALISÉES

1. Certains syndicats sans fiscalité propre peuvent recourir à des contributions fiscalisées

Le législateur a également prévu, dans le cas des syndicats de communes13(*), un mode de financement alternatif : les contributions fiscalisées. Ce mécanisme, défini à l'article L. 5212-20 du CGCT et à l'article 1609 quater du code général des impôts (CGI), consiste pour l'organe délibérant du syndicat - le comité syndical - à décider « de remplacer en tout ou partie cette contribution par le produit de la taxe d'habitation sur les résidences secondaires, des taxes foncières et de la cotisation foncière des entreprises. »

Ces contributions fiscalisées s'apparentent à une fiscalité additionnelle à celle des communes.

Dans ce cadre, le syndicat ne dispose d'aucun pouvoir fiscal : il ne vote pas de taux et ne dispose pas d'un pouvoir d'exonération. Le taux additionnel applicable à son profit est déterminé selon les règles prévues au III de l'article 1636 B octies du CGI par les services de la direction générale des finances publiques (DGFiP)14(*) : le produit à recouvrer « est réparti entre les taxes foncières, la taxe d'habitation sur les résidences secondaires et la cotisation foncière des entreprises proportionnellement aux recettes que chacune de ces taxes procurerait à la commune si l'on appliquait les taux de l'année précédente aux bases de l'année d'imposition. »

Les contributions fiscalisées perpétuent ainsi l'ancienne catégorie des impôts de répartition, technique fiscale très ancienne - on la rencontre en effet régulièrement depuis l'Antiquité romaine15(*) - et encore répandue dans la fiscalité locale jusqu'en 195916(*), mais aujourd'hui peu usitée.

Le rapporteur note que la « taxe Gemapi », prévue à l'article 1530 bis du CGI, qui fonctionne selon un principe identique, constitue donc également un impôt de répartition.

2. La possibilité offerte aux EPTB de lever une contribution fiscalisée pour financer la prévention des inondations n'a pas été mise en oeuvre

Contrairement à d'autres syndicats sans fiscalité propre, les EPTB ne pouvaient initialement pas lever de contributions fiscalisées : le troisième alinéa de l'article L. 213-12 du code de l'environnement prévoit en effet explicitement que « le deuxième alinéa de l'article L. 5212-20 du code général des collectivités territoriales17(*) n'est pas applicable aux établissements publics territoriaux de bassin. »

Afin de permettre de mutualiser le produit de la fiscalité Gemapi à une échelle plus grande que celle de l'EPCI, l'article 34 de la loi n° 2022-217 du 21 février 2022, dite « 3DS », a prévu une expérimentation de cinq ans permettant aux EPTB de lever sur leur territoire une contribution fiscalisée spécifique, sur le modèle de la taxe Gemapi, afin de financer les missions de défense contre les inondations.

Cette faculté, qui prendra fin le 22 février 2027 et qui aurait pu effectivement permettre de répondre aux difficultés liées à l'inégale répartition du produit potentiel de la taxe Gemapi18(*), n'a toutefois jamais été mise en oeuvre.

II. LE DISPOSITIF PROPOSÉ : LA PÉRENNISATION DE LA FACULTÉ POUR LES EPTB DE LEVER DES CONTRIBUTIONS FISCALISÉES AFFECTÉES À LA GEMAPI

Le présent article vise à pérenniser l'expérimentation permettant aux EPTB de lever des contributions fiscalisées, en modifiant l'article 34 de la loi « 3DS ».

À cette fin, le a du 1° prévoit de supprimer le caractère expérimental et la borne temporelle de ce dispositif, qui s'en trouverait ainsi pérennisé.

Ce faisant, le b du même 1° propose d'élargir les conditions de mise en oeuvre des contributions fiscalisées, en permettant aux EPTB d'y recourir si l'une des quatre missions constituant la compétence Gemapi lui a été transférée - ce qui n'est aujourd'hui possible qu'en présence d'un transfert de la mission de prévention des inondations.

Enfin, les 2° à 4° procèdent à des coordinations.

III. LA POSITION DE LA COMMISSION DES FINANCES : CONSERVER ET CONFORTER LA POSSIBILITÉ POUR LES EPTB DE LEVER DES CONTRIBUTIONS FISCALISÉES

1. Malgré l'échec de l'expérimentation, la faculté de lever des contributions fiscalisées devrait être préservée

Les personnes entendues par le rapporteur ont unanimement indiqué qu'aucun EPTB ne s'était saisi de la faculté de lever des contributions fiscalisées. Dans leur rapport au nom de la délégation sénatoriale aux collectivités territoriales et à la décentralisation19(*), les auteurs de la proposition de loi indiquent que plusieurs facteurs peuvent expliquer cet échec :

- la publication tardive du décret d'application du dispositif20(*) ne leur a pas permis de se lancer immédiatement dans l'expérimentation21(*). En outre, à l'ouverture de l'expérimentation, la mise en oeuvre de la GEMAPI n'était pas encore pleinement aboutie pour les EPTB, et l'institution de contributions fiscalisées avait ainsi pu paraître précipitée à l'époque ;

- l'expérimentation n'est possible que pour financer la mission du 5° de la compétence GEMAPI : la défense contre les inondations et contre la mer. Or, l'Association nationale des élus de bassin (ANEB) a indiqué que de nombreux EPTB exerçaient d'autres missions de la Gemapi mais ne pouvaient mobiliser les contributions fiscalisées pour les financer

- l'expérimentation ne permet pas de stabilité pluriannuelle des financements dès lors qu'elle est bornée dans le temps et pourrait ne pas être pérennisée.

Toutefois, plusieurs personnes auditionnées considèrent ce dispositif comme pertinent et potentiellement prometteur, l'ANEB ayant indiqué que, s'il était pérennisé, plusieurs EPTB pourraient s'en saisir à l'avenir. Plusieurs auditionnés ont également précisé que l'expérimentation devrait être pérennisée plutôt que simplement prolongée, afin d'assurer les EPTB qui s'en saisiraient de la pérennité de leurs financements via les contributions fiscalisées.

La pérennisation de l'expérimentation, proposée par le présent article, apparaît donc opportune, de même que l'assouplissement des conditions dans lesquelles il peut y être recouru, en y ajoutant les trois autres missions de la compétence Gemapi. Ces ajustements semblent en effet de nature à aplanir certains des obstacles auxquels les EPTB ont été confrontés pour lever ces contributions fiscalisées depuis la création de l'expérimentation.

Aussi le rapporteur a déposé un amendement COM-14 visant à codifier le dispositif de l'article 34 de la loi « 3DS » dans le code de l'environnement et dans le code général des impôts, afin d'en marquer la pérennisation.

2. Les contributions fiscalisées pourraient également permettre aux EPTB de financer les « PAPIC » créés par l'article 2

Si l'article 1er de la présente proposition de loi propose de permettre aux EPTB de lever des contributions fiscalisées pour financer n'importe laquelle des quatre missions qui composent la compétence Gemapi, il a semblé possible au rapporteur de poursuivre cette logique un peu plus loin.

En effet, plusieurs personnes auditionnées ont considéré que l'article 2 de la présente proposition relevait de la même logique que cet article 1er. Aussi, pour assurer la pleine complémentarité de ces deux dispositifs, l'amendement COM-14 du rapporteur vise à permettre aux EPTB de lever des contributions fiscalisées pour financer les actions et les projets inscrits dans les plans d'action pluriannuels d'intérêt commun (ou « PAPIC ») créés par l'article 2.

Afin de respecter l'article 40 de la Constitution, il a été nécessaire de supprimer la mention expresse de l'affectation des contributions fiscalisées « au financement de la gestion des milieux aquatiques et de la prévention des inondations ». Les initiatives parlementaires qui se traduisent par l'augmentation d'une taxe affectée à une dépense sont en effet regardées comme « un contournement de l'impossibilité de compenser la création ou l'aggravation d'une charge publique par l'attribution d'une nouvelle ressource ».

Le rapporteur espère que la poursuite des débats en séance publique avec le Gouvernement permettra de rétablir cette mention, qui renforçait la légitimité du dispositif.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 2

Instauration d'un mécanisme de

péréquation de la taxe Gemapi

Le présent article propose la création d'un mécanisme de péréquation de la taxe Gemapi à l'échelle des bassins versants. Il s'agit de remédier aux inégalités territoriales en la matière, les possibilités de recours à la taxe Gemapi étant limitées dans certaines zones parfois très exposées.

Le présent article prévoit que les ETPB puissent adopter un plan pluriannuel d'investissement (PPI). Sur la base de ce PPI, la taxe Gemapi levée par les EPCI qui en sont membres serait transférée à l'ETPB pour financer les opérations inscrites au plan. En l'absence d'EPTB, il est proposé un mécanisme analogue qui serait géré par les agences de l'eau.

Les auditions menées par le rapporteur ont mis en lumière l'absence de consensus des élus sur un dispositif de péréquation de la Gemapi. En outre, les personnes auditionnées ont majoritairement relevé que le fonctionnement de ce dispositif était trop imprécis pour être opérationnel.

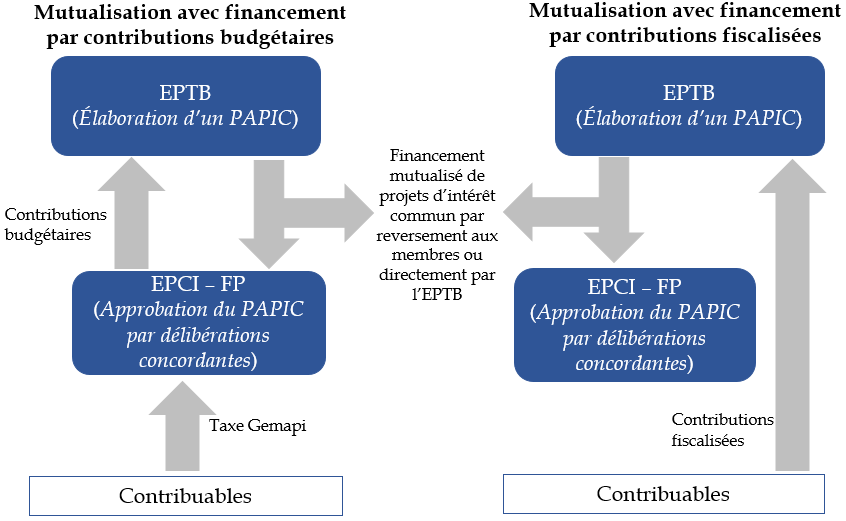

Considérant qu'il s'agissait malgré tout d'un dispositif novateur, le rapporteur propose, par son amendement COM-15, de modifier le dispositif afin d'en garantir l'opérationnalité : il permet à l'EPTB d'établir un plan d'action pluriannuel d'intérêt commun (PAPIC) sur la base duquel les EPCI membres de l'EPTB pourraient organiser un financement mutualisé des opérations inscrites au plan.

La commission des finances a adopté cet article modifié par les amendements COM-15 et COM-16 du rapporteur.

I. LE DROIT EXISTANT : LE CADRE D'EXERCICE DE LA COMPÉTENCE « GEMAPI » NE PERMET PAS DE PRÉVENIR EFFICACEMENT LES RISQUES NI DE RÉSORBER LES INÉGALITÉS TERRITORIALES

A. LES COLLECTIVITÉS TERRITORIALES SONT EN PREMIÈRE LIGNE FACE AU RISQUE D'INONDATION

1. La loi « Maptam » a formalisé une compétence de gestion de milieux aquatiques et de prévention des inondations (Gemapi)

Pour mieux structurer la lutte contre les inondations, la loi « Maptam22(*) » de 2014 a prévu la définition d'une compétence de gestion des milieux aquatiques et de prévention des inondations (GEMAPI), attribuée au bloc communal et, plus spécifiquement, aux établissements publics de coopération intercommunale à fiscalité propre (EPCI-FP).

Introduit par la loi « Maptam », le I bis de l'article L. 211-7 du code de l'environnement définit la compétence Gemapi par référence à quatre missions mentionnées au I du même article. Ces quatre missions sont :

- l'aménagement d'un bassin ou d'une fraction de bassin hydrographique (1°) ;

- l'entretien et l'aménagement d'un cours d'eau, canal, lac ou plan d'eau, y compris les accès à ce cours d'eau, à ce canal, à ce lac ou à ce plan d'eau (2°) ;

- la défense contre les inondations et contre la mer (5°) ;

- la protection et la restauration des sites, des écosystèmes aquatiques et des zones humides ainsi que des formations boisées riveraines (8°).

2. La compétence Gemapi peut être déléguée ou transférée, en totalité ou en partie, vers des syndicats mixtes et des établissements publics territoriaux dédiés

L'article L. 5211-61 du code général des collectivités territoriales prévoit que les EPCI peuvent transférer, en totalité ou partiellement, la compétence Gemapi à un syndicat de communes ou à un syndicat mixte.

S'il est possible de la confier à un syndicat de droit commun, cette compétence est souvent transférée dans la pratique à un établissement public de gestion et d'aménagement de l'eau (Epage) - lequel constitue un statut particulier pour les syndicats mixtes qui exercent la compétence Gemapi - ou à un établissement public territorial de bassin (EPTB).

En revanche, la délégation par un EPCI de la compétence Gemapi ne peut être octroyée qu'à un Epage ou un EPTB, à l'exclusion de tous autres types de syndicats23(*). Dans un objectif de souplesse, la loi dite « 3DS » du 21 février 202224(*) a néanmoins introduit des dispositions permettant aux grands syndicats d'eau d'accéder aux statuts d'Epage et d'EPTB tout en conservant leur personnalité juridique initiale.

Les

établissements publics de gestion et d'aménagement de l'eau

(Epage)

et les établissements publics territoriaux de bassin

(ETPB)

Les établissements publics de gestion et d'aménagement de l'eau (Epage) sont des regroupements d'EPCI, dont la mission est définie à l'article L. 213-12 du code de l'environnement comme la « prévention des inondations et des submersions marines ainsi que la gestion des cours d'eau non domaniaux ». Ils ont à la fois un rôle d'expertise et de maîtrise opérationnelle de la Gemapi. Ils ont été créés par la loi n° 2014-58 du 27 janvier 2014 dite loi Maptam.

Les établissements publics territoriaux de bassin (EPTB) ne groupent pas uniquement des EPCI : ils peuvent également intégrer d'autres collectivités territoriales ainsi que des acteurs publics ou privés concernés par l'objet du syndicat. Ils ont aussi un champ d'action plus large : ils peuvent contribuer à l'élaboration du schéma d'aménagement et de gestion de l'eau (Sage), coordonner les Epages, et enfin exercer la compétence Gemapi en cas de transfert ou de délégation.

Les EPTB ont été créés par la loi n°2003-699 du 30 juillet 2003 relative à la prévention des risques technologiques et naturels et à la prévention des dommages. Par la suite, leur statut a été revu par la loi Maptam.

Source : commission des finances

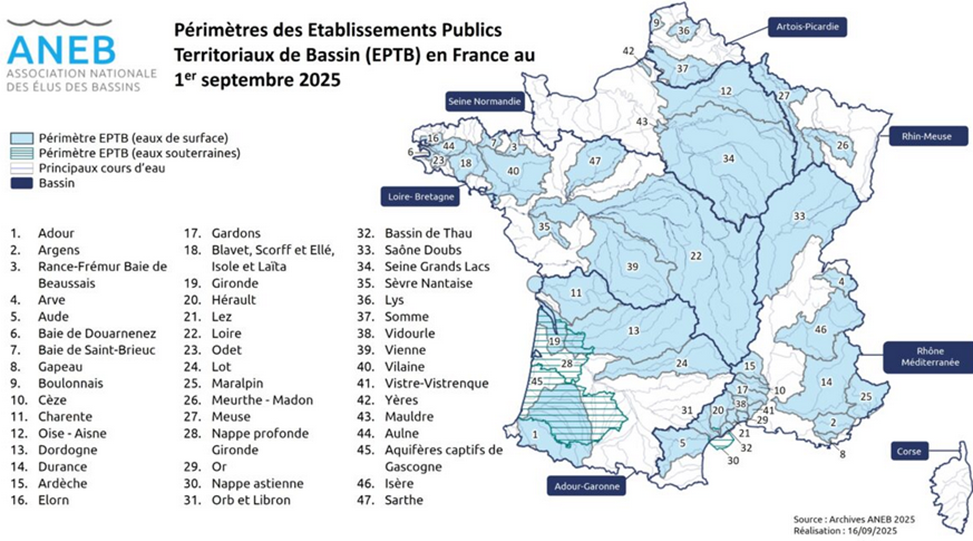

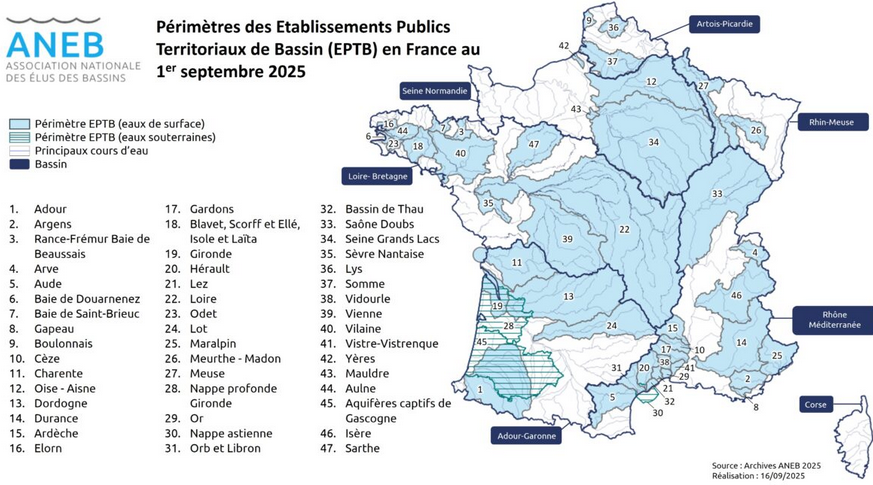

Il est estimé que plus de 450 syndicats mixtes exercent au moins un des quatre volets composant cette compétence. Au 1er septembre 2025, le territoire métropolitain comporte ainsi 46 EPTB (cf. carte infra), ainsi que 53 Epage.

Carte des périmètres des EPTB en

France métropolitaine

au 1er septembre

2025

Source : ANEB

La compétence Gemapi est sécable à plusieurs niveaux. Un EPCI peut confier à plusieurs structures des missions similaires si elles les exercent sur différentes parties d'un territoire. La superposition des structures sur un même territoire est également possible, dès lors que les missions sont différentes. Enfin, les composantes de la compétence peuvent être transférées ou déléguées selon les cas.

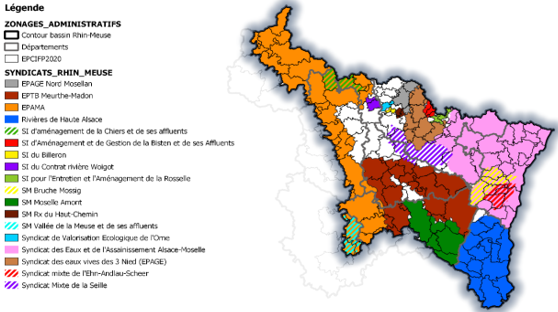

Exemple de répartition territoriale des

autorités

compétentes en matière de Gemapi : le

bassin Rhin-Meuse

Note : SI = syndicat intercommunal ; SM = syndicat mixte.

Source : rapport de MM. Rapin et Roux au nom de la mission d'information sur les inondations

Enfin, pour faciliter l'exercice de la compétence, une loi du 30 décembre 201725(*) a introduit des aménagements visant à accroître la souplesse de l'implication des régions et des départements dans l'exercice de la Gemapi :

- si les départements et les régions exerçaient déjà certaines missions relevant de la Gemapi, ils peuvent continuer à les assumer, en accord avec les EPCI concernés26(*) ;

- les régions et les départements peuvent financer les actions relevant de la Gemapi portées par les communes, les EPCI ainsi que les syndicats fermés ;

- enfin, les régions et les départements peuvent apporter une assistance technique aux EPCI et aux établissements exerçant la compétence.

B. LA TAXE « GEMAPI » : UN IMPÔT RÉCENT ET EN PLEINE EXPANSION

1. La taxe Gemapi est un impôt de répartition facultatif, affecté et plafonné

Sur le modèle de la compétence d'enlèvement et de traitement des ordures ménagères, deux principaux choix s'offrent aux collectivités territoriales - en fait, leur groupements (EPCI) à fiscalité propre - pour les dépenses relatives à la gestion des milieux aquatiques et à la prévention des inondations (Gemapi) :

- les inscrire parmi les charges générales du budget principal et ainsi les couvrir par les diverses ressources dont dispose la collectivité ;

- ou activer le levier fiscal en soumettant une partie des contribuables du territoire à une imposition désormais connue comme la « taxe Gemapi », créée par la loi Maptam et codifiée à l'article 1530 bis du code général des impôts (CGI).

a) Une taxe facultative, facteur d'autonomie fiscale

La taxe Gemapi est donc facultative : il revient à l'assemblée délibérante de l'instituer ou non sur son territoire27(*), à condition que la commune ou l'établissement public de coopération intercommunale (EPCI) exerce, conformément à la loi, la compétence de gestion des milieux aquatiques et de prévention des inondations - ce qui est vrai dans de la quasi-totalité des cas. Lorsque la taxe Gemapi est délibérée, l'instauration d'une redevance pour service rendu n'est plus autorisée28(*).

b) Une taxe affectée au seul financement de la compétence éponyme

Le produit de la taxe Gemapi ne peut couvrir que les frais exclusivement liés à la compétence correspondante, c'est-à-dire mentionnée aux I bis de l'article L. 211-7 du code de l'environnement, soit :

- l'aménagement d'un bassin ou d'une fraction de bassin hydrographique (1° de cet article) ;

- l'entretien et l'aménagement d'un cours d'eau, canal, lac ou plan d'eau, y compris les accès (2°) ;

- la défense contre les inondations et contre la mer (5°) ;

- la protection et la restauration des sites, des écosystèmes aquatiques et des zones humides ainsi que des formations boisées riveraines (8°).

c) Un impôt de répartition plafonné pour protéger les contribuables

En créant la taxe Gemapi en 2014, le législateur ressuscitait une technique fiscale très ancienne - on la rencontre en effet régulièrement depuis l'Antiquité romaine29(*) - mais désormais peu usitée, en faisant de cette taxe un impôt de répartition.

Par opposition aux impôts de quotité, dans lesquels le produit est obtenu par l'application d'un taux à une assiette, les impôts de répartition fonctionne en répartissant un produit prédéterminé entre les contribuables : c'est ainsi le produit qui permet de déterminer le taux, et non l'inverse.

Ce produit est fixé par l'organe délibérant de l'EPCI à fiscalité propre, dans les conditions prévues à l'article 1639 A du CGI30(*). Pour déterminer ce produit, deux exigences légales doivent être respectées et constituent un double plafond (II de l'article 1530 bis du CGI) :

- d'abord, le montant attendu ne peut excéder 40 euros par habitant, au sens de la « population DGF »31(*), résidant sur le territoire de la collectivité bénéficiaire de l'impôt - ce plafond vise à protéger les contribuables de la pression fiscale ;

- ensuite, le montant arrêté pour l'année ne peut excéder le montant annuel prévisionnel des charges de fonctionnement et d'investissement résultant de l'exercice de la compétence Gemapi d'après le budget prévisionnel de la collectivité - ce plafond est la conséquence de l'affectation de l'impôt.

Une fois le montant déterminé, l'administration fiscale procède à la répartition de l'impôt auprès des contribuables (III de l'article 1530 bis du CGI). Sont redevables toutes personnes physiques ou morales assujetties à la cotisation foncière des entreprises (CFE), la taxe foncière sur les propriétés bâties (TFPB) et la taxe foncière sur les propriétés non bâties (TFPNB), ainsi qu'à la taxe d'habitation sur les résidences secondaires (THRS) et, éventuellement, de la taxe d'habitation sur les logements vacants32(*).

2. Une ressource en croissance pour les collectivités

Le taux de couverture de la taxe Gemapi progresse de manière continue depuis son instauration. En 2018, première véritable année de mise en oeuvre, 428 EPCI percevaient la taxe, ce qui représentait 34 %, tandis qu'en 2021 ce sont 665 EPCI qui la percevaient, soit un taux de couverture de 53 %33(*). Selon la direction générale des collectivités locales (DGCL), ce sont environ trois quarts des EPCI de France qui lèvent la taxe Gemapi en 2024.

L'évolution concerne également le taux moyen de la taxe Gemapi. Il était de 6 euros en 2019, et de 7,5 euros en 2021, ce qui représente une progression à couverture constante.

Ainsi, sous le double effet de la progression de son « taux » et de l'augmentation du nombre d'EPCI l'ayant institué, le produit de la taxe Gemapi connaît une dynamique très importante : depuis son ouverture à l'ensemble des EPCI en 2018, son produit a triplé, passant de 154 millions d'euros à 458 millions d'euros en 2023, soit un taux de croissance annuel moyen de 24,4 %.

Évolution du produit de la taxe Gemapi entre 2017 et 2023

(en millions d'euros)

Source : rapport de MM. Rapin et Roux au nom de la mission d'information sur les inondations

C. LA TAXE GEMAPI RÉVÈLE ET AMPLIFIE LES INÉGALITÉS TERRITORIALES FACE AU RISQUE D'INONDATIONS

1. la taxe « Gemapi » peine à financer une politique pérenne et juste de prévention

a) Le produit de la taxe Gemapi ne suffit pas à financer convenablement la compétence du même nom

Dans leur récent rapport de la mission d'information conjointe les inondations survenues en 2023 et au début de l'année 2024, les rapporteurs Jean-François Rapin et Jean-Yves Roux34(*) ont fait le constat de l'insuffisance des ressources financières permises par la taxe Gemapi pour exercer les compétences relatives à la prévention des inondations.

Ce constat a été corroboré par les auditions menées par le rapporteur : les représentants des élus locaux ont en effet tous mis en avant le fait que la compétence Gemapi avait été créée sans transfert de ressource de l'État aux EPCI, le premier s'étant contenté de donner aux seconds la possibilité de lever une nouvelle taxe facultative.

Le fait que le produit potentiel de cette taxe ne soit pas nécessairement situé dans les territoires qui en auraient le plus besoin aggrave ce constat.

b) Les inégalités face au risque d'inondations se traduisent par des disparités fiscales en matière de taxe Gemapi

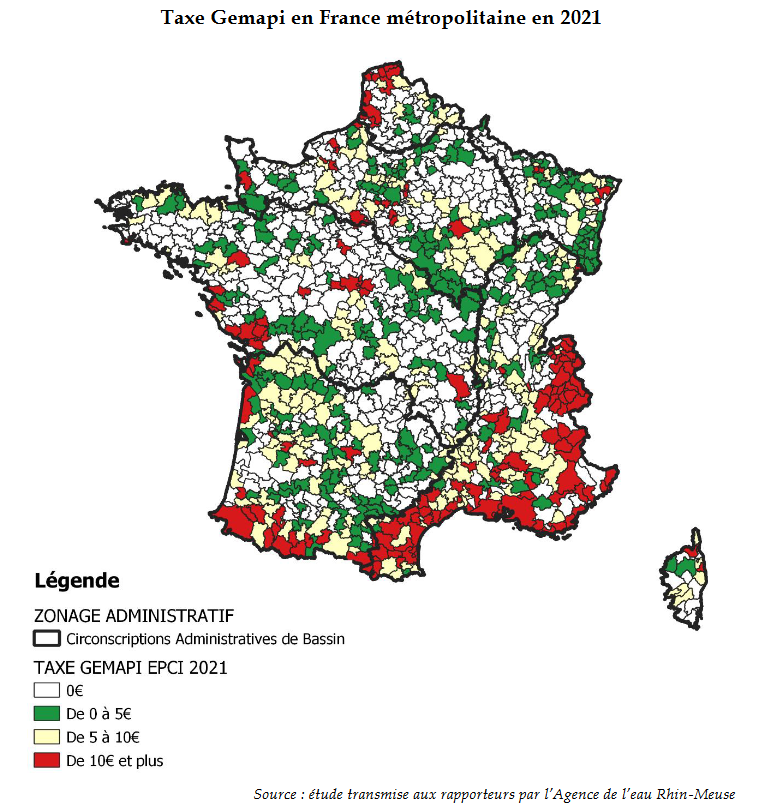

Les territoires les plus exposés sont contraints de lever la taxe Gemapi à un niveau supérieur. Ainsi, la majorité des EPCI qui lèvent la taxe Gemapi à un niveau supérieur à 10 euros se situent dans le bassin Rhône-Méditerranée-Corse, au Sud-ouest, en Vendée et dans les départements Nord et Pas-de-Calais. La région PACA est le territoire où le produit moyen de la taxe par habitant est le plus élevé, avec un taux de 14,8 euros par habitant, avec l'Occitanie où ce taux atteint 11,0 euros par habitant.

Ces différences de taux se reflètent dans la répartition du produit de la taxe. Sur 274,9 millions d'euros collectés en 2021, 58,4 millions d'euros l'ont été au sein de la région Provence-Alpes-Côte d'Azur, 46,7 millions d'euros en Occitanie et 33 millions d'euros en Auvergne-Rhône-Alpes.35(*)

Le nombre d'EPCI ayant mis en oeuvre la taxe diffère également largement selon les régions et les bassins versants : en 2021, plus d'un tiers des EPCI la lève dans le bassin de Loire-Bretagne ; c'est deux-tiers en Adour-Garonne et en Rhône-Méditerranée-Corse. La taxe Gemapi est largement prélevée dans les départements et régions d'outre-mer, sauf en Guyane, où, à la date de 2021, aucun EPCI n'avait décidé de la mettre en place.

Disparités de pression fiscale au titre de

la taxe Gemapi

en France métropolitaine en 2021

Source : rapport de MM. Rapin et Roux au nom de la mission d'information sur les inondations

Par ses caractéristiques, la taxe Gemapi met en oeuvre une solidarité intercommunale, par opposition à une solidarité qui couvrirait tout un bassin versant, c'est-à-dire une zone géographique dont tous les écoulements des eaux convergent vers un même point désigné comme « l'exutoire commun. »

Selon une partie de la doctrine, « ce choix du législateur entraîne le risque d'un déséquilibre financier et fiscal au sein d'un même bassin versant, dans la mesure où les risques d'inondation sont plus prononcés à proximité d'un exutoire que dans la partie haute de la zone géographique. »36(*) Par conséquent, l'EPCI disposant de cet exutoire dans son périmètre sera confronté à des dépenses plus importantes en matière de prévention des inondations, le contraignant plus fortement à instaurer la taxe Gemapi pour parvenir à les financer.

De même, les inégalités entre les territoires peuvent résulter du nombre d'habitants des EPCI. Du fait du plafond de 40 euros par habitant, l'article 1530 bis du CGI relie en effet le montant attendu dans le cadre de la taxe Gemapi au nombre d'habitants recensés sur le territoire. Or, la mise en oeuvre de la compétence Gemapi et le risque d'inondations s'imposent à la collectivité compétente en raison d'éléments géographiques et naturels, et non de la densité de sa population et du nombre d'habitants qu'elle représente.

Dans un EPCI très peuplé, la taxe Gemapi peut générer des recettes conséquentes - dans ce cas, le produit de la taxe est limité par le plafond budgétaire de la taxe, qui ne permet pas de prélever une recette supérieure aux besoins exprimés. Un tel EPCI peut ainsi, avec une faible pression fiscale, assurer un bon niveau de service. À l'inverse, un EPCI peu peuplé peut connaître une situation plus délicate, notamment s'il fait face par exemple à des risques importants d'inondations : la recette attendue de la taxe Gemapi risque alors d'être limitée du fait du plafond de 40 euros par habitant37(*).

2. La capacité des établissements publics territoriaux de bassin (EPTB) à organiser l'exercice de la Gemapi à l'échelle des bassins versants est limitée

a) Les EPTB sont insuffisamment outillés pour organiser la solidarité territoriale face aux inondations

La raison d'être des syndicats mixtes exerçant la compétence Gemapi, en particulier lorsqu'ils sont des EPTB, est de prévoir des moyens mis en commun. La mutualisation ainsi réalisée permet d'agir à une échelle élevée et plus pertinente - celle du bassin versant.

À cette fin, les EPTB disposent de plusieurs instruments.

Ils peuvent d'abord, comme exposé supra, exercer directement tout ou partie de la compétence Gemapi, par transfert ou par délégation des EPCI.

Lorsque c'est le cas, l'article 34 de la loi n° 2022-217 du 21 février 2022, dite « 3DS », a prévu une expérimentation de cinq ans permettant aux EPTB de lever sur leur territoire une contribution fiscalisée spécifique, sur le modèle de la taxe Gemapi, afin de financer les missions de défense contre les inondations38(*).

Les EPTB sont également, susceptibles d'élaborer un projet d'aménagement d'intérêt commun (PAIC), qui, s'il est adopté par les membres, donne lieu au transfert ou à la délégation des compétences nécessaire à sa réalisation.

Bien que prometteurs, ces deux derniers outils sont trop peu utilisés : aucun EPTB n'a encore levé de contributions fiscalisées. De même, seul un EPTB - l'établissement public Loire - a élaboré un PAIC à ce jour.

b) Les EPTB sont encore loin de couvrir l'ensemble du territoire national

Surtout, les EPTB ne couvrent pas l'ensemble du territoire national.

Bien que la loi prévoie que chaque EPTB agisse à l'échelle de l'un des grands bassins hydrographiques ou d'un groupement de ses sous-bassins, il est notable de constater que la couverture de la France hexagonale apparaît incomplète. Comme l'indique l'infographie mise en avant supra, les Bouches-du-Rhône, l'Alsace ou la Normandie sont ainsi dépourvues d'EPTB.

Enfin, même dans le ressort territorial des EPTB, toutes les collectivités ne sont pas nécessairement membres de l'EPTB. Dans ce cas, sa capacité d'action en est évidemment amoindrie.

C'est le cas, par exemple, de l'EPTB Seine Grands Lacs : son périmètre d'intervention est très vaste, puisqu'il correspond au bassin versant amont de la Seine, incluant ses affluents, la Marne, l'Aube et l'Yonne. De ce fait, il couvre 19 départements, situés dans 4 régions. Toutefois, seuls 4 EPCI à fiscalité propre ont adhéré à l'EPTB Seine Grands Lacs.

Il apparaît donc que les EPTB devraient être renforcés dans leur capacité à organiser la solidarité territoriale

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UN PLAN PLURIANNUEL D'INVESTISSEMENT SUR LA BASE DUQUEL ORGANISER UNE PÉRÉQUATION DE LA TAXE GEMAPI

Le b du I présent article insère dans l'article L. 213-12 du code de l'environnement un paragraphe VI bis permettant aux EPTB de définir un plan pluriannuel d'investissement (PPI) pour l'exercice de la compétence Gemapi.

Ce PPI, adopté après avis du comité de bassin et, éventuellement, des commissions locales de l'eau, retracerait les charges liées aux projets d'aménagement d'intérêt commun (PAIC) définis par l'EPTB et aux autres actions de Gemapi menées dans son ressort territorial. Il tiendrait également compte de diverses données, notamment du potentiel fiscal et des caractéristiques des ouvrages de protection contre les inondations des EPCI membres de l'EPTB. Le contenu de ce PPI serait précisé par décret en Conseil d'État.

Une fois approuvé par délibérations concordantes des EPCI membres, ce plan donnerait lieu à l'affectation à l'EPTB de la taxe Gemapi levée par les EPCI qui en sont membres, au niveau des besoins identifiés dans le PPI.

Ces ressources seraient reversées aux EPCI concernés par les opérations inscrites au PPI, sauf lorsque l'EPTB lui-même en assure la maîtrise d'ouvrage.

En l'absence d'EPTB, les EPCI situés dans le ressort territorial d'une même agence de l'eau peuvent confier à cette agence, par délibérations concordantes, la gestion d'un fonds de solidarité en matière de Gemapi, selon une logique analogue.

Les agences de l'eau sont d'ailleurs dotées, par le a du I du présent article, d'une compétence en matière de Gemapi.

Le II du présent article prévoit une entrée en vigueur un an après la date de promulgation de la loi.

III. LA POSITION DE LA COMMISSION DES FINANCES : CRÉER UN DISPOSITIF DE MUTUALISATION DES FINANCEMENTS POUR FACILITER L'ORGANISATION PAR LES EPTB DE LA SOLIDARITÉ DE BASSIN

A. UN DISPOSITIF DE PÉRÉQUATION PEU OPÉRANT, QU'IL EST PROPOSÉ DE REMPLACER PAR UN DISPOSITIF DE MUTUALISATION DES FINANCEMENTS

Convaincu de l'intérêt de permettre une organisation de solidarité financière à l'échelle des bassins versants, le rapporteur a souhaité renforcer le caractère opérationnel du dispositif proposé. C'est l'objet de son amendement COM-15, adopté par la commission.

1. Une mutualisation des financements devrait être préférée à la péréquation de la taxe Gemapi

a) La taxe Gemapi se prête mal à une logique de péréquation

Interrogée par le rapporteur qui craignait que le présent article soit difficilement opérationnel, la direction générale des collectivités locales (DGCL) a indiqué ne pas considérer l'instauration d'un fonds de péréquation de la taxe Gemapi comme une mesure pertinente, pour deux raisons.

D'abord, la DGCL avance que « la péréquation doit être considérée en prenant en compte le produit de toutes impositions », afin de tenir au mieux compte de la richesse globale des collectivités et de leurs groupements. L'administration avance également que « la création d'un tel fonds viendrait démultiplier les fonds de péréquation financés par imposition et par objet de politique publique allant à l'encontre de l'efficacité des mécanismes actuels de péréquation et à un objectif de lisibilité des dispositifs financiers. »

Surtout, il convient de souligner - ce que n'a pas manqué de faire la DGCL - que faire reposer un fonds de péréquation sur la taxe Gemapi est susceptible de soulever des difficultés dans la mise en oeuvre du mécanisme de prélèvement dès lors que la taxe Gemapi est une imposition facultative. Dans l'hypothèse où un EPCI n'aurait pas institué la taxe, il pourrait se trouver dans l'incapacité matérielle de contribuer au financement dans les conditions prévues, alors même qu'il demeure bénéficiaire des actions conduites à l'échelle du bassin.

Par ailleurs, le produit de taxe GEMAPI étant levé en fonction des besoins de financement de chaque intercommunalité pour l'exercice de la compétence, prévoir un fonds de péréquation conduit à définir un objectif de produit supérieur, ce qui aurait pour effet d'accroitre la pression fiscale.

b) Il est donc proposé de ne pas faire reposer le fonctionnement de ce dispositif sur la seule taxe Gemapi

L'amendement COM-15 permet ainsi de ne pas faire reposer le fonctionnement de ce dispositif sur la seule taxe Gemapi. S'agissant d'une imposition facultative, le choix de la lever ou non demeurerait ainsi entre les mains des intercommunalités.

L'amendement précise également que les modalités de répartition des contributions des EPCI seront fixées par les conventions qui régissent l'EPTB - c'est-à-dire par ses statuts - ou, à défaut, par le document de programmation financière élaboré par l'EPTB.

Ce choix permet aux élus d'organiser comme ils le souhaitent la solidarité de bassin. Ils sont pour cela libres de se référer aux critères qu'ils retiennent habituellement pour la répartition des contributions de leurs membres - et dont le rapporteur a livré une analyse dans le commentaire de l'article 1er de la présente proposition de loi.

Cette précision permet en outre d'aligner le fonctionnement du présent article avec celui de l'article 1er, ce qui sera utile si certains EPTB décident de recourir aux contributions fiscalisées prévues par cet article pour financer la solidarité de bassin - comme le permet l'amendement COM-14 du rapporteur à l'article 1er39(*).

2. Un dispositif inspiré des PAIC, mais dont la mise en oeuvre ne nécessiterait pas de transfert ni de délégation de compétence

Les échanges du rapporteur avec les personnes auditionnées, et notamment avec l'association nationale des élus de bassin (ANEB), ont en outre souligné que le dispositif proposé pouvait faire l'objet d'ajustements bienvenus.

Pour tenir compte de ces remarques, l'amendement COM-15 a proposé de modifier le contenu du « plan pluriannuel d'investissement » : celui-ci ne concernerait pas nécessairement les projets inscrits dans les projets d'aménagement d'intérêt commun (PAIC) et ne comporterait que les projets qui présentent un intérêt commun pour les membres de l'EPTB. Cela permettrait d'éviter un recensement exhaustif et fastidieux d'un trop grand nombre d'actions.

Il convient également de laisser ouverte la possibilité de financer par ce biais des dépenses de fonctionnement lorsque cela serait nécessaire.

La commission des finances a donc proposé de substituer à l'intitulé de « plan pluriannuel d'investissement » le vocable de « plan d'action pluriannuel d'intérêt commun » (PAPIC).

Fonctionnement du dispositif de solidarité

financière de bassin

tel que proposé par la commission des

finances

Source : commission des finances du Sénat

Enfin, le présent amendement apporte diverses corrections techniques et rédactionnelles, en particulier :

- la possibilité pour l'EPTB de reverser directement les financements du PAPIC aux autorités compétentes pour réaliser les projets lorsque ces autorités ne sont pas des EPCI à fiscalité propre (syndicats mixtes, etc.) ;

- la suppression du renvoi au pouvoir réglementaire, un tel renvoi étant déjà prévu pour l'ensemble de l'article L. 213-12 du code de l'environnement ;

- la suppression des conditions d'entrée en vigueur de l'article 2, la durée d'élaboration d'un PAPIC laissant le temps nécessaire aux élus et aux autorités compétentes d'appréhender le nouveau dispositif.

B. LE RÔLE DES AGENCES DE L'EAU DANS L'ORGANISATION DE LA SOLIDARITÉ DE BASSIN N'A PAS FAIT L'OBJET D'UN CONSENSUS AU STADE DE LA COMMISSION

La rédaction initiale de l'article 2 prévoyait en outre que les agences de l'eau puissent intervenir, à deux niveaux, pour participer à la solidarité de bassin.

D'une part, elles seraient dotées d'une compétence en matière de Gemapi. Cette modification n'a pas été accueillie favorablement par de nombreuses personnes auditionnées, pour des raisons variées. Certains élus - ainsi que la DGCL - ont souligné que l'attribution de telles missions aux agences de l'eau pouvait être interprété comme une forme recentralisation de la compétence.

Les agences de l'eau entendues par le rapporteur ont également souligné le fait que la Gemapi ne fait actuellement pas partie de leurs attributions, et que développer cette compétence nécessiterait des moyens supplémentaires.

Dans leur ensemble, les personnes auditionnées ont exprimé leurs craintes que la mise à contribution des agences de l'eau dans les récents budgets ne les empêche de mener à bien cette nouvelle mission.

Pour ces raisons, la commission a supprimé cette disposition en adoptant l'amendement COM-15 du rapporteur.

D'autre part, la rédaction initiale de l'article 2 permet aux agences de l'eau de gérer un fonds de péréquation de la taxe Gemapi dans les zones de leur ressort territorial où il n'existe pas d'EPTB. Le rapporteur considère que les arguments qui plaident pour la suppression de l'octroi aux agences de l'eau d'une compétence en matière de Gemapi devraient également conduire au rejet de cette seconde disposition.

Toutefois, les auteurs ont insisté sur l'importance qu'ils accordent à cette mesure. Constatant l'absence de consensus et dans l'attente d'y parvenir en séance, la commission a adopté l'amendement COM-16 du rapporteur visant à transposer les ajustements apportés au dispositif géré par les EPTB par l'amendement COM-15 à celui géré par les agences de l'eau.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 3

Affectation de la part

départementale de la taxe d'aménagement à des actions de

Gemapi

Le présent article prévoit de permettre aux départements d'affecter une fraction de la part départementale de la taxe d'aménagement au financement d'actions relevant de la compétence Gemapi.

L'Assemblée des départements de France (ADF) s'est toutefois exprimée en défaveur de ce dispositif, considérant qu'un accroissement des responsabilités des départements en matière de GEMAPI devait s'accompagner de nouvelles ressources.

La commission des finances a donc adopté l'amendement COM-17 du rapporteur supprimant cet article.

I. LE DROIT EXISTANT : LA TAXE D'AMÉNAGEMENT EST PERÇUE PAR LES DÉPARTEMENTS POUR FINANCER LA PROTECTION DES ESPACES NATURELS SENSIBLES ET LES CAUE, MAIS PAS LA GEMAPI

A. LES DÉPARTEMENTS PERÇOIVENT UNE PART DE LA TAXE D'AMÉNAGEMENT POUR FINANCER DEUX POLITIQUES PUBLIQUES

L'article 1635 quater A du code général des impôts (CGI) prévoit que la taxe d'aménagement est instituée de plein droit dans les communes dotées d'un plan local d'urbanisme (PLU) ou d'un plan d'occupation des sols. Les EPCI compétents en matière de PLU peuvent se substituer à leurs communes membres pour instituer la taxe d'aménagement.

La taxe d'aménagement peut également être instituée :

- par les communes où cette taxe n'est pas instituée de plein droit ;

- par les départements ;

- par la région Île-de-France.

La taxe d'aménagement, dont le fait générateur est la délivrance de l'autorisation d'urbanisme, est assise sur la surface de construction des opérations assujetties (construction, reconstruction, aménagement, agrandissement, etc.). Le taux de la taxe d'aménagement est fixé par les collectivités. Il varie de 1 à 5 % pour les communes et EPCI et est plafonné à 2,5 % pour les départements et à 1 % pour la région Île-de-France.

Aux termes de l'article L. 331-3 du code de l'urbanisme, le produit de la part départementale de la taxe d'aménagement est affecté :

- d'une part, au financement de la politique de protection des espaces naturels sensibles, y compris par l'acquisition de terrains (1°) ;

- d'autre part, au financement des conseils d'architecture, d'urbanisme et de l'environnement (CAUE) (2°).

B. SI LA COMPÉTENCE GEMAPI N'EST PAS EXERCÉE PAR LES DÉPARTEMENTS, CEUX-CI CONSERVENT EN LA MATIÈRE DES ATTRIBUTIONS RÉSIDUELLES

La compétence de « gestion des milieux aquatiques et de prévention des inondations » (GEMAPI) est attribuée aux communes et aux établissements publics de coopération intercommunale (EPCI) à fiscalité propre.

S'agissant d'une compétence exclusive du bloc communal, les départements et les régions ne peuvent plus agir, en principe, juridiquement ou financièrement, dans les domaines de cette compétence40(*). Toutefois, les départements et les régions peuvent participer financièrement à l'exercice de la compétence GEMAPI sur la base d'un autre fondement juridique.

Une réponse ministérielle d'octobre 201541(*) mentionne ainsi le I de l'article L. 1111-10 du code général des collectivités territoriales (CGCT), qui permet aux départements de contribuer, « à leur demande, [...] au financement des projets dont la maîtrise d'ouvrage est assurée par les communes [ou] leurs groupements ».

De même, la loi « Fesneau » de 201742(*) a intégré la prévention des inondations à la liste des domaines dans lesquels le département est tenu d'apporter une assistance technique aux communes et EPCI à fiscalité propre ruraux, au titre de la solidarité et de l'aménagement du territoire (article L. 3232-1-1 du CGCT).

Surtout, l'article 59 de la loi « Maptam43(*) », dans sa rédaction issue de l'article 1er de la loi « Fesneau », prévoit que les départements qui assurent l'une de ces missions à la date du 1er janvier 2018 peuvent, s'ils le souhaitent, en poursuivre l'exercice au-delà du 1er janvier 2020, sous réserve de conclure une convention avec chaque commune ou EPCI concerné. Cette convention, conclue pour une durée de cinq ans, détermine notamment les missions exercées par chaque partie.

Ainsi, comme l'a indiqué Départements de France au rapporteur, les départements sont souvent propriétaires d'ouvrages anti-crue (murettes et digues) dont ils assurent la surveillance, l'entretien et la modernisation.

La direction générale de la prévention des risques (DGPR), entendue par le rapporteur, a d'ailleurs précisé que la plupart des départements ayant souhaité continuer à intervenir dans le champ de la Gemapi l'ont fait « par le truchement du maintien de leur adhésion à des syndicats mixtes ouverts exerçant la compétence GEMAPI, de droit commun ou de type EPTB »44(*).

II. LE DISPOSITIF PROPOSÉ : L'AFFECTATION D'UNE FRACTION DE LA PART DÉPARTEMENTALE DE LA TAXE D'AMÉNAGEMENT À DES ACTIONS RELEVANT DE LA GEMAPI

Le présent article complète l'article L. 331-3 du code de l'urbanisme par un 3° afin d'affecter une fraction de la part départementale de la taxe d'aménagement au financement de dépenses liées à l'exercice d'au moins l'une des missions relevant de la compétence Gemapi.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA SUPPRESSION D'UN DISPOSITIF AUQUEL NE SOUSCRIVENT PAS LES DÉPARTEMENTS

Cet article n'a pas été accueilli favorablement par les départements, qui sont pourtant les principaux destinataires de la mesure.

En effet, dans les réponses écrites qu'elle a adressées au rapporteur, l'Assemblée des départements de France (ADF) a indiqué considérer que « reventiler une ressource [...] pour financer de nouvelles actions particulièrement onéreuses (à l'instar de la prévention des inondations) ne paraît pas être la bonne solution. »

En effet, comme l'a montré notre commission dans un récent contrôle, le rendement de la taxe d'aménagement a connu une forte diminution ces dernières années, mettant en péril certains services publics locaux45(*).

Les départements se disent prêts à assumer davantage de responsabilités en matière de GEMAPI, mais ils demandent pour cela un financement approprié et s'opposent à un fléchage supplémentaire d'une ressource déjà contrainte.

Pour ces raisons, la commission a adopté l'amendement COM-17 du rapporteur supprimant l'article 3.

Décision de la commission : la commission des finances a supprimé cet article.

TITRE II

AMÉLIORER

LES CONDITIONS DU TRANSFERT

DE LA COMPÉTENCE GEMAPI ET DES DIGUES

DOMANIALES

ARTICLE 4

Prorogation de la

contribution du fonds Barnier au financement

de la mise en

conformité des digues domaniales transférées en

gestion

Le présent article prévoit de proroger la contribution du fonds de prévention des risques naturels majeurs (FPRNM, également appelé « fonds Barnier ») au financement de la mise en conformité des digues transférées de l'État aux collectivités exerçant la compétence GEMAPI, jusqu'au 31 décembre 2035, contre une échéance actuellement fixée au 31 décembre 2027. Par ailleurs, il modifie les modalités de financement des travaux, en prévoyant un taux de subvention minimal de 80 %.

Favorable à la prorogation de la prise en charge par le fonds Barnier jusqu'en 2035, la commission des finances a adopté l'amendement COM-18 du rapporteur conservant les mêmes conditions de subvention que celles aujourd'hui en vigueur, afin de limiter l'effet d'éviction sur les autres priorités financées par le fonds.

I. LE DROIT EXISTANT : LES TRAVAUX DES GESTIONNAIRES GÉMAPIENS PORTANT SUR DES DIGUES DOMANIALES PEUVENT ÊTRE ÉLIGIBLES À UN FINANCEMENT PAR LE FONDS BARNIER, PLAFONNÉ À 80 % DE LA DÉPENSE CONCERNÉE

A. LA MISE EN CONFORMITÉ DES DIGUES TRANSFÉRÉES EN GESTION PAR L'ETAT PEUT BÉNÉFICIER D'UNE CONTRIBUTION BONIFIÉE DU FONDS BARNIER

Suivant des conditions définies par un décret du 21 novembre 202346(*), pris en application de la loi « Maptam » du 27 janvier 201447(*), l'État a transféré, le 29 janvier 2024, 168 ouvrages domaniaux aux collectivités exerçant la compétence GEMAPI, correspondant à un linéaire d'environ 700 kilomètres de digues48(*).

D'après les travaux de la délégation aux collectivités territoriales et à la décentralisation du Sénat, la mise à disposition des digues domaniales s'est déroulée dans des conditions particulièrement contraintes pour les gestionnaires gémapiens, marquées par un délai de seulement deux mois pour la conclusion des conventions de transfert, avant le 29 janvier 2024. À cet égard, les discussions ont été cadrées « de manière rigide », avec l'alternative d'un transfert automatique par arrêté préfectoral. Dans ce contexte, les gestionnaires gémapiens ont pu avoir « l'impression d'un transfert subi et non concerté »49(*).

Le transfert en gestion des anciennes digues domaniales de l'État

Environ 700 kilomètres de digues domaniales ont vu leur gestion transférée aux collectivités exerçant la compétence GEMAPI, à compter du 29 janvier 2024, à l'issue d'une phase transitoire de 10 ans prévue par la loi « Maptam » du 27 janvier 2014, au cours de laquelle l'État - ou l'opérateur de l'État - gestionnaire historique a poursuivi cette gestion pour le compte des autorités gémapiennes.

La loi « Maptam » avait prévu, pour toutes les digues existantes de droit public, seulement un transfert en gestion et non un transfert en pleine propriété. Dans le cas des digues de droit public autres que les digues domaniales (appartenant, selon les situations, à une commune, un syndicat intercommunal, un département, etc.), l'article L. 1322 du code général des collectivités territoriales précise que l'autorité gémapienne bénéficiaire du transfert (depuis le 1er janvier 2018) se voit transférer tous les droits et obligations du propriétaire. De manière similaire, dans le cas des anciennes digues domaniales, le décret du 21 novembre 2023, qui précise les modalités du transfert de la gestion de ces ouvrages vers les autorités gémapiennes, a confirmé que tous les droits et obligations du propriétaire (à savoir l'État) étaient également transférés.

Par ailleurs, pour environ 44 kilomètres d'anciennes digues domaniales de faible impact hydraulique, les autorités gémapiennes ont choisi de ne pas reprendre ces ouvrages en gestion. Ceux-ci sont restés entre les mains de l'État et seront donc neutralisés (autrement dit, détruits).

L'État a accompagné financièrement les autorités gémapiennes selon plusieurs modalités :

- par la prise en charge des travaux engagés avant l'échéance du transfert de janvier 2024, mais achevés après cette date, pour un montant de 25 millions d'euros ;

- par le versement de soultes, à travers le fonds Barnier, pour les ouvrages dont l'état était insuffisamment bon au moment du transfert, pour un total de 61 millions d'euros ;

- enfin, par la contribution du fonds Barnier au programme de travaux. Pour les digues domaniales transférées à l'échelle nationale, celui-ci a été évalué à environ 345 millions d'euros à la date de signature des conventions de transfert.

Source : commission des finances, d'après les réponses de la direction générale de la prévention des risques au questionnaire du rapporteur

Les travaux de mise en conformité portant sur de telles digues domaniales transférées en gestion peuvent être éligibles à un financement par le fonds de prévention des risques naturels majeurs (FPRNM, également appelé « fonds Barnier »), jusqu'à un taux de subvention bonifié de 80 %.

B. LE BÉNÉFICE DU TAUX DE SUBVENTION BONIFIÉ DE 80 % PAR LE FONDS BARNIER EST SOUMIS À UNE ÉCHÉANCE FIXÉE AU 31 DÉCEMBRE 2027

Le fonds Barnier subventionne uniquement des dépenses d'investissement et n'intervient pas pour des dépenses de fonctionnement, telles que l'entretien des ouvrages.

Dans le cas général de la compétence GEMAPI50(*), les gestionnaires accèdent au financement par le fonds Barnier suivant des taux de subvention de 40 % ou de 50 % :

- 40 % pour les travaux sur les systèmes d'endiguement ;

- 50 % pour les travaux de ralentissement des écoulements et de stockage ;

- également 50 % pour les études préalables dans le cadre des programmes d'actions de prévention des inondations (PAPI).

Cependant, ce dispositif est ouvert aux collectivités sous la stricte condition que les actions concernées bénéficient à des communes couvertes par un plan de prévention des risques (PPR).

Lorsque les conditions du financement par le fonds Barnier ne sont pas réunies, les gestionnaires peuvent bénéficier du soutien du Fonds vert.

Dans le cas particulier des digues domaniales transférées en gestion, les dépenses de mise en conformité sont éligibles à un taux de subvention bonifié de 80 %, sous réserve de la réunion de deux conditions cumulatives, prévues à l'article D. 561-12-9 du code de l'environnement :

- d'une part, les travaux doivent avoir été identifiés dans la convention de transfert signée au plus tard le 28 janvier 2024 ;

- d'autre part, la demande de subvention doit avoir été accordée avant la date limite du 31 décembre 2027.

À défaut de satisfaire ces deux conditions, la prise en charge par le fonds Barnier relève du cas général, avec des taux de 40 % ou 50 % selon le type de dépenses (voir supra). De manière dérogatoire, le taux bonifié est accordé jusqu'en 2035 pour les seuls travaux intégrés à un projet d'aménagement d'intérêt commun (PAIC), prévu au VI de l'article L. 213-12 du code de l'environnement51(*).

Participation de l'État aux investissements

des collectivités en matière

de prévention des

inondations via le fonds Barnier, à travers le dispositif

des

programmes d'actions de prévention des inondations (PAPI)

(en unités et en milliards d'euros)

Source : commission des finances, d'après les réponses de la direction générale de la prévention des risques au questionnaire du rapporteur

Pour mémoire, depuis la budgétisation du fonds Barnier en 2021, la dotation annuelle du fonds en autorisations d'engagements (AE) a connu une croissance globale sur la période, de 137 millions d'euros en 2020, à 300 millions d'euros en 2025, montant reconduit pour 2026.

II. LE DISPOSITIF PROPOSÉ : LA PROROGATION DE LA CONTRIBUTION DU FONDS BARNIER AU FINANCEMENT DE LA MISE EN CONFORMITÉ DES DIGUES DOMANIALES POUR HUIT ANNÉES SUPPLÉMENTAIRES, AVEC DE NOUVELLES MODALITÉS DE FINANCEMENT