E. FACE À LA RIGIDIFICATION DES DÉPENSES DE L'ÉTAT, LES GOUVERNEMENTS SUCCESSIFS ONT EU RECOURS À DES MESURES NON PÉRENNES OU PORTANT SUR LES RECETTES

1. En 2025, les restes à payer ont continué à progresser et engagent d'ores et déjà les dépenses des années à venir, limitant le périmètre sur lequel des réductions de dépenses pourraient être réalisées

Les restes à payer correspondent à la différence entre, d'une part, les engagements juridiques pris et traduits comptablement par une consommation d'autorisations d'engagement et, d'autre part, les paiements déjà réalisés pour satisfaire ces engagements, qui se traduisent par une consommation de crédits de paiement. Ils apparaissent par nature pour des projets pluriannuels, par exemple un projet immobilier pour lequel l'autorité publique, en attribuant un marché public, s'engage à payer les intervenants au fur et à mesure de la réalisation du projet.

Les restes à payer correspondent donc à une dépense à peu près inéluctable, qui impactera l'équilibre budgétaire dans les années à venir : il est donc important, pour la bonne gestion budgétaire, de les maintenir dans des limites raisonnables.

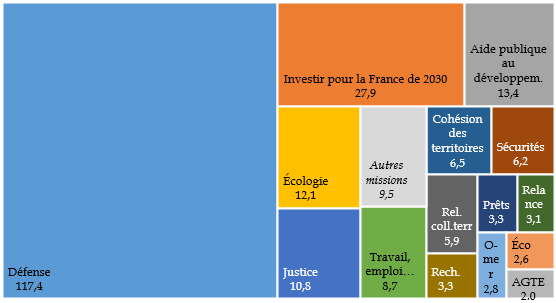

Répartition des restes à payer entre les missions budgétaires en 2025

(en milliards d'euros)

AGTE : Administration générale et territoriale de l'État. Éco : Économie. O-mer : Outre-mer. Prêts : Prêts à des États étrangers (compte de concours financiers). Rech. : Recherche et enseignement supérieur. Relance : Plan de relance.

Source : commission des finances, à partir des données transmises par le Gouvernement

Dans ce qui suit, les restes à payer seront exprimés hors programme 369.

Le programme 369 et les restes à payer

Entre 2022 et 2024, le montant des restes à payer avait été artificiellement gonflé par les autorisations d'engagement, d'un montant de 165 milliards d'euros, ouvertes sur le programme 369 « Amortissement de la dette de l'État liée à la covid-19 », présentées par le Gouvernement d'alors comme un engagement à rembourser la dette supplémentaire contractée pendant la crise sanitaire en 2020 et 2021.

Dès la première année le Sénat a voté la suppression de ce programme au motif qu'il était dépourvu de toute justification, car les crédits qu'il ouvrait pour « amortir » la dette étaient eux-mêmes financés par l'emprunt, de sorte qu'il n'avait aucune conséquence sur l'endettement. L'Assemblée nationale s'est ralliée à cette position dans le projet de loi de finances pour 2025, permettant la suppression définitive du programme.

En conséquence, le ministère des finances a retiré comptablement les autorisations d'engagement, ce qui permet de redonner sa signification à la notion de restes à payer.

Source : commission des finances

Le montant des restes à payer, en 2025, est de 235,4 millions d'euros, dont 49,9 % concernent la mission « Défense ».

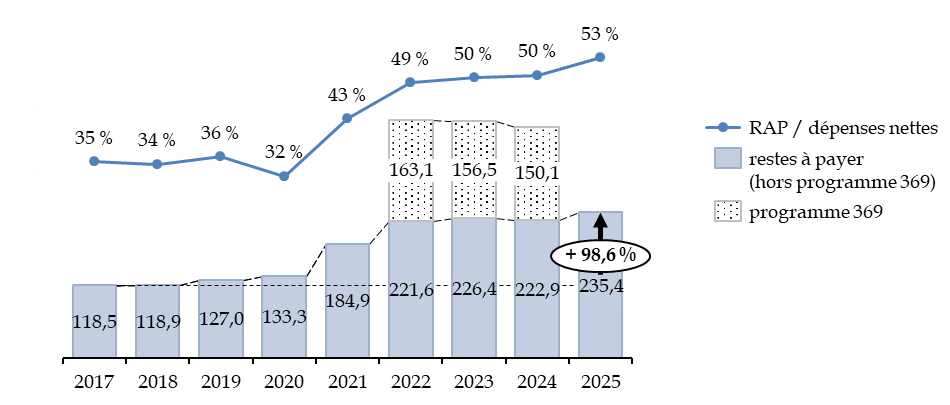

Sur la période 2017-2025, le montant des restes à payer, même sans considérer le programme 369, a quasiment doublé, passant de 118,5 milliards d'euros à 235,4 milliards d'euros. En outre le rapport entre les restes à payer et les crédits consommés dans l'année est passé d'un peu plus du tiers en 2017 à plus de la moitié en 2025.

Évolution des restes à payer entre 2017 et 2025

(en milliards d'euros courants)

RAP : restes à payer.

Source : commission des finances, à partir des documents budgétaires

En 2025, le niveau des restes à payer, hors programme 369, connait une augmentation importante de 12,4 milliards d'euros par rapport à 2024.

Cette hausse résulte des programmes lancés sur le programme 146 « Équipement des forces » de la mission « Défense » (+ 18,3 milliards d'euros), en particulier à cause du lancement du projet de porte-avions de nouvelle génération et des programmes liés à la dissuasion.

Hors mission « Défense » et effets de périmètre32(*), la principale augmentation de restes à payer concerne le programme 134 « Développement des entreprises et régulations » de la mission « Économie » (+ 1,3 milliard d'euros), en raison du lancement d'un appel d'offres de grands projets industriels de décarbonation.

En sens inverse, les plus importantes diminutions de restes à payer concernent des missions temporaires qui ont lancé des projets il y a plusieurs années et utilisent désormais chaque année des crédits de paiement pour couvrir ces engagements, à savoir les missions « Investir pour la France de 2030 » (- 2,9 milliards d'euros de restes de payer, dont - 1,8 milliard d'euros pour le programme 424 « Financement des investissements stratégiques ») et « Plan de relance » (- 2,0 milliards d'euros, dont - 1,4 milliard d'euros pour le programme 362 « Écologie »).

Ainsi, aucune dynamique claire et durable de réduction des restes à payer ne s'observe jusqu'à présent parmi les dépenses courantes de l'État, rien n'indiquant comment la hausse des engagements liés à l'effort de défense pourrait être compensée par une réduction des dépenses sur les autres missions.

Les restes à payer contraindront donc l'État à orienter durablement des crédits très importants - équivalents à la moitié des dépenses nettes annuelles - vers les projets ayant fait d'ores et déjà fait l'objet d'engagements.

La Cour des comptes calcule ainsi que, dans la loi de finances initiale pour 2026, 58,9 milliards d'euros, soit 20 % de la dépense, correspondent à des crédits de paiement relatifs aux restes à payer venant à échéance en 202633(*). Les crédits de paiement prévus pour 2028, et au-delà, en application de ces restes à payer sont de 103,6 milliards d'euros, ce qui devra être pris en compte dans toute stratégie pluriannuelle de résorption du déficit budgétaire.

Les restes à payer sont donc un facteur majeur de rigidification de la dépense, ils limitent la capacité de l'État à modifier les priorités de son action et constituent, par la contrainte qu'ils instaurent sur plusieurs années, un obstacle à l'examen et à l'autorisation parlementaire des crédits dès le premier euro tel que le prévoit la loi organique relative aux lois de finances.

2. Des revues de dépenses sont conduits, mais leur effet reste peu visible

L'article 167 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 prévoit que le Gouvernement remet au Parlement, avant le 1er juin de chaque année, un rapport présentant le bilan des évaluations de la qualité de l'action publique menées et les propositions de réformes et d'économies associées. L'article 22 de la loi de programmation des finances publiques 2023-2027 reprend la même disposition en prévoyant que les évaluations sont remises au plus le tard le 1er avril.

En pratique, un rapport d'évaluation de la qualité de l'action publique a été transmis à la commission des finances le 27 juillet 2023, au titre de l'année 2023. Un autre rapport, daté de novembre 2025, a été transmis à la commission des finances le 9 mars 2026.

Le président et le rapporteur de la commission des finances ont donc été contraints d'écrire à plusieurs reprises aux ministres en charge des finances et des comptes publics afin d'obtenir communication des revues de dépense effectivement réalisées. Il en ressort, pour l'année 2025, que 7 revues de dépenses ont produit leurs conclusions au printemps et 5 à l'automne.

Si le dispositif semble s'être ancré dans les pratiques, force est de constater que, comme l'indiquent les rapports d'évaluation de la qualité de l'action publique eux-mêmes, les revues de dépense se déroulent plutôt au ralenti. Si 18 revues de dépense ont été lancées en 2023, permettant d'identifier un potentiel d'économies de 40 milliards d'euros, 11 seulement ont été lancées en 2024 et au printemps 2025, permettant de documenter près de 10 milliards d'euros d'économie. Enfin 5 évaluations supplémentaires ont rendu leurs conclusions à l'automne 2025 puis, selon les informations obtenues par le président et le rapporteur général, deux revues de dépense ont produit leurs résultats en février 2026 (financement de la gestion des déchets ménages) et mars 2026 (pilotage et la gestion du fonds d'intervention régional ou FIR). Enfin, deux autres ont été lancées, respectivement, en décembre 2025 (efficacité de la politique familiale) et mars 2026 (primes et indemnités des agents de l'État).

Surtout, il est difficile de percevoir l'effet exact de ces revues de dépenses. Leurs conclusions ne sont en effet pas reprises dans les exposés généraux des projets de loi de finances, ni dans ceux des projets de loi de résultat.

Le rapport annuel d'avancement pour l'année 202634(*), pour sa part, indique que « les revues de dépenses menées ces dernières années ont permis d'identifier et de dégager des économies cumulées permanentes à hauteur de 4,7 milliards d'euros au sein des textes financiers pour 2025 », auxquelles s'ajouteraient 5,2 milliards d'euros d'économies en 2026. Selon le rapport sur la qualité de l'action publique daté de novembre 2025, les mesures prises au titre de cette année portent :

- à hauteur de 3,6 milliards d'euros sur les dépenses, dont une mesure transversale visant à lutter contre l'absentéisme dans la fonction publique (900 millions d'euros), un prélèvement sur la trésorerie de plusieurs opérateurs (1,2 milliard d'euros) et plusieurs mesures limitant les dépenses de la politique d'apprentissage et de formation professionnelle (1,2 milliard d'euros également) ;

- à hauteur de 0,6 milliard d'euros sur les recettes, avec à titre principal la suppression du taux réduit de TVA pour les abonnements d'électricité et de gaz des ménages et pour les chaudières à gaz, et à titre secondaire la suppression de la réduction d'impôt « Pinel » en faveur du logement locatif, qui produira surtout ses effets budgétaires au cours des prochaines années.

Il est paradoxal de compter parmi les résultats issus d'une revue de dépenses la suppression d'un taux réduit de TVA, laquelle s'analyse en réalité comme une augmentation de la fiscalité. En outre, les mesures en dépenses ne sont pas toutes pérennes : une ponction sur la trésorerie des opérateurs, si elle doit être approuvée lorsque cette trésorerie est trop abondante, ne saurait être répétée chaque année.

Au total, l'exercice des revues de dépense, utile en soi, ne paraît pas placé suffisamment au centre de l'action du Gouvernement et devrait faire l'objet d'une information plus précise et plus systématique à destination du Parlement dans le cadre des documents budgétaires.

3. Le coût des dépenses fiscales est en forte augmentation et sous-estimé dans les lois de finances initiales

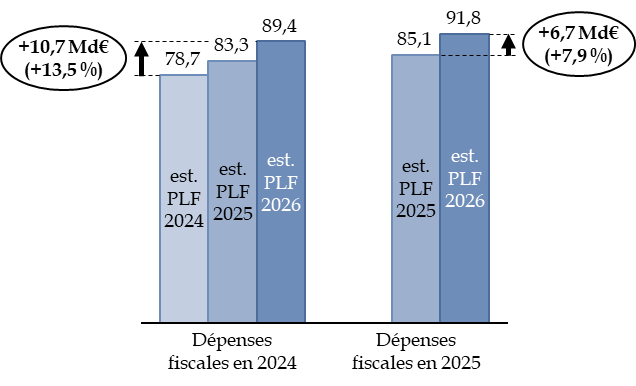

Le montant des dépenses fiscales est estimé à 91,8 milliards d'euros en 2025, selon les chiffrages actualisés lors du dépôt du projet de loi de finances pour 2026, présenté le 14 octobre 2025.

Ce montant est en hausse de 2,4 milliards d'euros par rapport au coût des dépenses fiscales en 2024 (89,4 milliards d'euros).

Toutefois, il est marqué par d'importantes insuffisances dans la prévision, puisque le niveau des dépenses fiscales en 2025 était estimé à 85,1 milliards seulement lors du dépôt du projet de loi de finances initiale déposé le 10 octobre 2024, soit une augmentation de 7,9 %.

Or cette estimation n'est pas définitive. Pour l'année 2024, l'estimation définitive réalisée en octobre 2025 est de 89,4 milliards d'euros, contre 83,3 milliards pour l'estimation intermédiaire en octobre 2024 et 78,7 milliards d'euros lors de la présentation du projet de loi de finances pour 2024, le 27 septembre 2023. Le coût des dépenses fiscales en 2024 avait donc été sous-évalué de 10,7 milliards d'euros, soit 13,5 %. Le coût réel pourrait même être plus élevé encore, le coût en 2024 de 54 dépenses fiscales était toujours marqué, en octobre 2025, comme « non chiffrable ».

Évolution des estimations du coût des dépenses fiscales en 2024 et en 2025

(en milliards d'euros et en pourcentage d'évolution)

Source : commission des finances, à partir des documents budgétaires

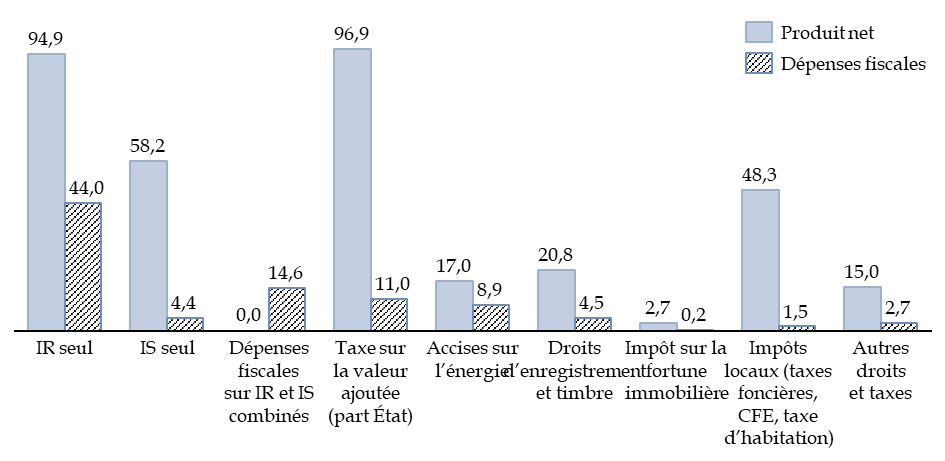

Les dépenses fiscales représentent une part importante des recettes de l'État, puisque leur montant de 91,8 milliards d'euros en 2025 correspond à 25,8 % des recettes fiscales nettes du budget général. À titre de comparaison, c'est presque comme si l'État se privait des recettes d'impôt sur le revenu (94,9 milliards d'euros en 2025).

Or, ce poids porte de manière prépondérante sur certains impôts. S'agissant ainsi de l'impôt sur le revenu, alors que les recettes brutes sont de 119,5 milliards d'euros et les recettes nettes de 94,9 milliards d'euros en 2025, les dépenses fiscales atteignent un montant de 44,0 milliards d'euros, auquel il faudrait encore rajouter une fraction des 14,6 milliards d'euros dépenses de fiscales pour lesquelles la documentation budgétaire ne distingue pas entre impôt sur le revenu et impôt sur les sociétés35(*).

Il en est de même pour les accises sur l'énergie, dont les dépenses fiscales représentent un montant de 8,9 milliards d'euros pour des recettes nettes de 17,0 milliards d'euros.

Poids des dépenses fiscales par rapport aux recettes fiscales nettes

(en milliards d'euros)

Source : commission des finances, à partir des données de la Cour des comptes

Il est donc possible, comme le fait la Cour des comptes36(*), de s'interroger sur le caractère dérogatoire d'une dépense fiscale lorsqu'elle atteint une part aussi importante du rendement d'un impôt.

En tout état de cause, les dépenses fiscales ont atteint un tel montant qu'elles constituent un facteur majeur d'illisibilité de la fiscalité.

En outre, l'objectif d'évaluation des dépenses fiscales posé par la loi de programmation des finances publiques37(*) a fait long feu : le programme annuel d'évaluation des dépenses fiscales présenté dans le cadre du projet de loi de finances pour 202638(*) ne prévoyait que l'évaluation de cinq dépenses fiscales sur un total de 465, représentant un coût total de 320 millions d'euros seulement. Au rythme actuel, il faudrait 93 années pour évaluer la totalité des dépenses fiscales et donner au Gouvernement et au Parlement les éléments techniques nécessaires pour décider de leur maintien ou de leur suppression.

Compte tenu de la complexité que représente le foisonnement des dépenses fiscales, surtout pour les particuliers et les petites entreprises qui ne savent pas forcément comment en bénéficier, et de l'efficacité incertaine de nombre d'entre elles, une action de rétablissement des comptes publics devrait passer par une réduction sensible du montant des dépenses publiques, avec comme contrepartie une diminution des taux des impôts, afin d'éviter un accroissement de la pression fiscale tant sur les particuliers et sur les entreprises concernés.

* 32 Le transfert d'une action consacrée au financement du dispositif MaPrimeRénov' du programme 174 « Énergie, climat et après-mines » de la mission « Écologie, développement et mobilité durables » vers le programme 135 « Urbanisme, territoires et amélioration de l'habitat » de la mission « Cohésion des territoires » s'est accompagné du transfert des restes à payer associés, de l'ordre de 2,2 milliards d'euros.

* 33 Cour des comptes, rapport sur le budget de l'État en 2025.

* 34 Rapport annuel d'avancement remis au printemps 2026 dans le cadre de la mise en oeuvre du plan budgétaire et structurel à moyen terme (PSMT) pour la période 2025-2029.

* 35 Toutefois, ces dépenses fiscales mixtes IS-IR, dont fait partie le crédit d'impôt-recherche, portent probablement à titre principal sur l'impôt sur les sociétés.

* 36 Cour des comptes, note d'exécution budgétaire de l'exercice 2025 relative aux dépenses fiscales.

* 37 Article 7 de la loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027.

* 38 Tome II du document « Voies et moyens » annexé au projet de loi de finances pour 2026.