II. LES RECETTES DE L'ÉTAT

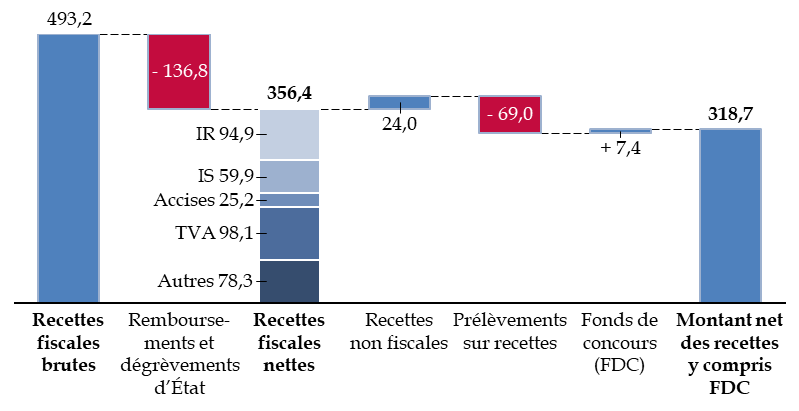

Le montant net des recettes du budget général est en 2025 de 318,7 milliards d'euros, contre 289,5 milliards d'euros en 2024, soit une importante augmentation de 29,2 milliards d'euros.

Ce montant comprend les recettes fiscales nettes des remboursements et dégrèvements d'État, les recettes non fiscales et les recettes issues de fonds de concours, desquelles sont soustraits les prélèvements sur recettes à destination des collectivités territoriales et de l'Union européenne.

Recettes brutes, nettes et prélèvements sur recettes

(en milliards d'euros)

Source : commission des finances, à partir de l'article 1er du projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2025 et des réponses au questionnaire du rapporteur général

A. LES RECETTES FISCALES DE L'ÉTAT AUGMENTENT EN 2025 DE 30,7 MILLIARDS D'EUROS, AUTANT PAR DES MESURES NOUVELLES QUE PAR LA DYNAMIQUE DES IMPÔTS EXISTANTS

La progression des recettes fiscales, par rapport à 2024, provient aussi bien de l'augmentation des recettes brutes (+ 26,0 milliards d'euros, soit + 5,6 %) que d'une légère diminution des remboursements et dégrèvements sur les impôts d'État (- 4,7 milliards d'euros).

1. La limitation des remboursements et dégrèvements permet au produit des recettes fiscales nettes de dépasser la prévision de 6,9 milliards d'euros

Les recettes fiscales brutes s'établissent en 2025 à un niveau de 493,2 milliards d'euros, comme en loi de finances initiale, mais les remboursements et dégrèvements d'impôts d'État sont inférieurs de 6,7 milliards d'euros, ce qui explique l'amélioration de même importance des recettes fiscales nettes qui sont de 356,4 milliards d'euros, contre 349,6 milliards d'euros lors de la prévision en loi de finances initiale.

Le montant moins élevé que prévu des remboursements et dégrèvements concerne principalement la TVA et s'inscrit dans l'incertitude plus grande relative au produit de cet impôt (voir infra).

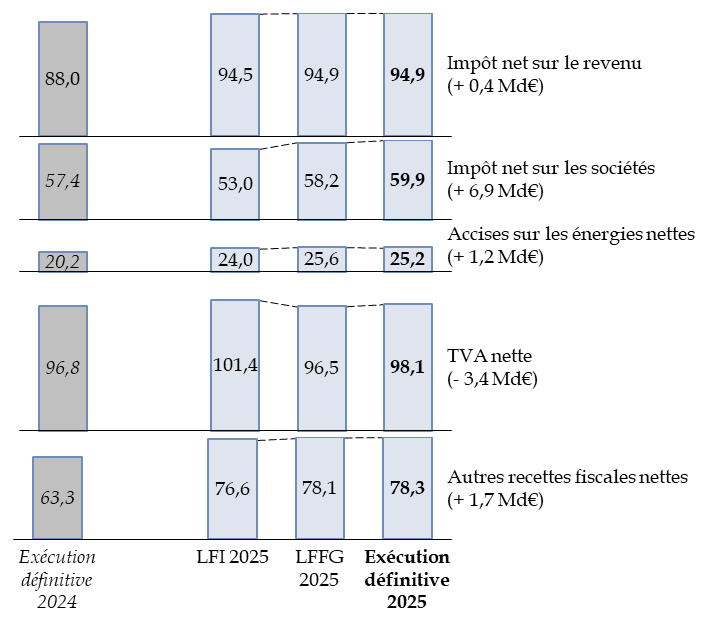

L'augmentation des recettes par rapport à la prévision porte principalement sur l'impôt sur les sociétés (+ 6,9 milliards d'euros), tandis que la TVA nette connaît une moins-value de - 3,5 milliards d'euro).

Évolution des recettes fiscales nettes en

2025, par rapport

à la prévision en loi de finances initiale

et par rapport à 2024

(en milliards d'euros)

Lecture : en 2025, le produit de l'impôt net sur le revenu est supérieur de 0,4 milliard d'euros en exécution à la prévision en loi de finances initiale.

Source : commission des finances, à partir des documents budgétaires

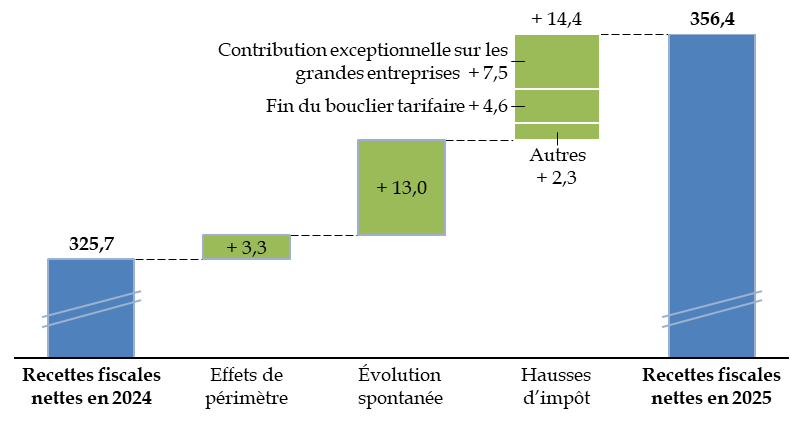

2. Les recettes fiscales nettes dépassent en 2025 de plus de 30 milliards d'euros leur niveau de 2024

La progression des recettes fiscales résulte d'abord de la création de nouveaux impôts : contribution exceptionnelle sur les grandes entreprises (7,5 milliards d'euros), taxe sur les rachats d'action (531,7 millions d'euros), contribution différentielle sur les hauts revenus (369,3 millions d'euros). En outre, la fin du bouclier tarifaire, selon l'estimation de la Cour des comptes39(*), accroît les recettes de 4,6 milliards d'euros par rapport à 2024. Au total, la hausse des impôts est de 14,4 milliards d'euros.

Cette progression est également liée à des mesures de périmètre à hauteur de 3,3 milliards d'euros : la budgétisation de la contribution des employeurs au fonds national d'aide au logement (FNAL), ainsi qu'une part de la contribution de solidarité sur les billets d'avion et de la taxe sur les transactions financières, qui étaient auparavant affectées au fonds de solidarité pour le développement (FSD), a permis d'accroître les recettes fiscales de l'État, sans effet sur le solde car, en compensation, l'État a dû augmenter les crédits des fonds correspondants.

Enfin, l'augmentation spontanée du produit des impôts, malgré la moins-value constatée sur la TVA, explique le reliquat de la hausse du produit, à hauteur de 13,0 milliards d'euros.

Décomposition de l'évolution des

recettes fiscales nettes en 2025,

par rapport à 2024

(en milliards d'euros)

Source : commission des finances, à partir du rapport sur le budget de l'État de la Cour des comptes

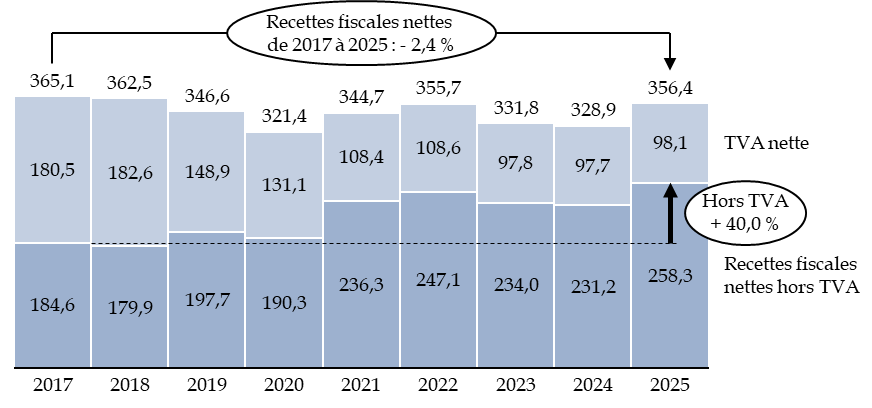

Sur le moyen terme, malgré le rebond des recettes en 2025, les recettes fiscales nettes restent légèrement inférieures à leur niveau de 2017, une fois corrigées de l'inflation, en raison des transferts successifs de taxe sur la valeur ajoutée (TVA) en faveur des administrations de sécurité sociale, des collectivités territoriales et de l'audiovisuel public. Ce phénomène est l'une des raisons pour lesquelles l'État peine à voir l'effet de la croissance économique dans ses recettes fiscales, car la TVA est l'impôt dont le produit reflète celle-ci le plus fidèlement.

Évolution des recettes fiscales nettes en euros constants de 2017 à 2025

(en milliards d'euros de 2025)

Source : commission des finances, calculs à partir des lois et projets de loi de règlement

Hors TVA, en revanche, les recettes ont augmenté de 102,5 milliards d'euros entre 2017 et 2025, soit + 65,7 %, en euros courants et de + 40,0 % en plus de l'inflation. Cette augmentation concerne l'impôt net sur les sociétés (+ 24,2 milliards d'euros en euros courants), l'impôt net sur le revenu (+ 21,9 milliards d'euros), mais aussi les recettes autres que les grands impôts, aussi bien par l'effet de la réforme de la fiscalité locale qui, en 2021, a réduit de manière importante les remboursements et dégrèvements que par la hausse spontanée et la création de nouveaux impôts en 2025.

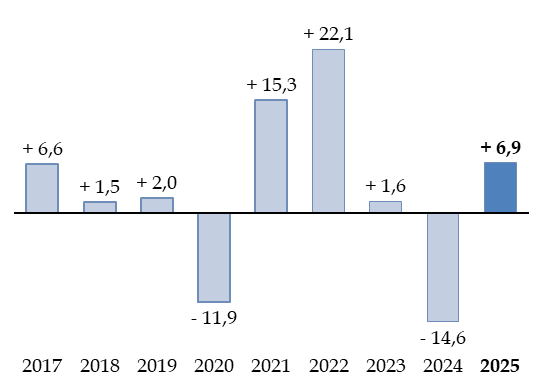

a) L'amélioration des recettes d'impôt sur les sociétés de 6,9 milliards d'euros par rapport à la prévision confirme la forte volatilité de cet impôt

Les recettes d'impôt sur les sociétés net sont de 59,9 milliards d'euros, en hausse de 2,5 milliards d'euros par rapport à 2024. Cette hausse repose aussi bien sur la bonne tenue des recettes brutes (+ 1,3 milliard d'euros) que sur la baisse des remboursements et dégrèvements (qui améliore de 1,2 milliard d'euros les recettes nettes).

Le fait le plus frappant est toutefois que l'exécution est une nouvelle fois éloignée de la prévision, la surprise étant cette fois favorable : alors que les recettes d'impôt sur les sociétés avaient connu en 2024 une moins-value considérable de 14,6 milliards d'euros par rapport à la prévision en loi de finances initiale, elles ont été au contraire, en 2025, supérieures de 6,9 milliards d'euros à la prévision, qui était de 53,0 milliards d'euros « seulement » en loi de finances initiale.

La plus-value était déjà supérieure à + 5,2 milliards d'euros dans la loi de finances de fin de gestion pour 2025, l'évolution du bénéfice fiscal entre 2023 et 2024 étant plus élevée qu'initialement prévu. Des encaissements élevés en décembre 2025 au titre du cinquième acompte40(*) conduisent à constater des recettes encore supérieures de 1,7 milliard d'euros à celles estimées dans la loi de finances de fin de gestion.

L'écart entre prévision et exécution est toutefois courant pour l'impôt sur les sociétés. Cet impôt est particulièrement volatile parce qu'il est assis sur les bénéfices, lesquels varient de manière considérable selon les entreprises et selon la conjoncture. En outre le système des acomptes, et en particulier du cinquième acompte, rend son produit particulièrement difficile à prévoir de manière précise, y compris dans le cadre de la loi de finances de fin de gestion, qui est généralement prise avant le versement des quatrième et cinquième acomptes.

Écart entre la prévision en loi de

finances initiale et l'exécution de l'impôt net

sur les

sociétés

(en milliards d'euros)

Source : commission des finances, à partir des projets de loi de règlement et de résultat

b) La taxe sur la valeur ajoutée connaît encore une fois une moins-value notable par rapport à la prévision

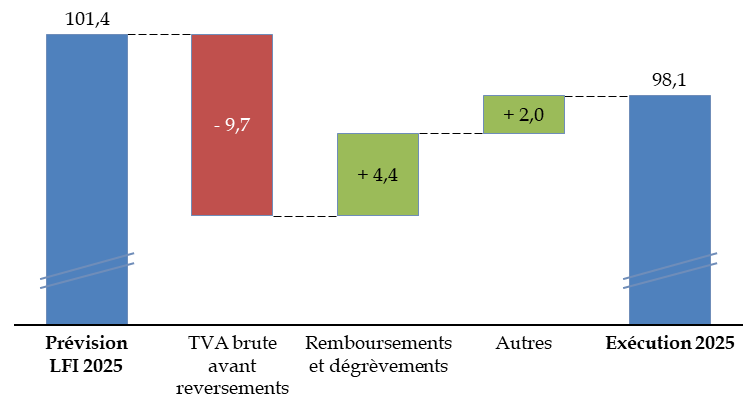

La TVA nette a rapporté 98,1 milliards d'euros à l'État en 2025, soit une augmentation de 1,3 milliard d'euros par rapport à 2024, mais une moins-value de 3,4 milliards d'euros par rapport à la prévision en loi de finances initiale.

Cet écart s'explique par de moindres recettes de TVA brute avant reversements41(*), partiellement compensée par une diminution des remboursements et dégrèvements.

Facteurs d'évolution de la TVA nette par

rapport à la prévision

en 2025

(en milliards d'euros)

Autres : inclut l'effet de transferts moins importants aux autres administrations, résultant de la moindre dynamique de la TVA brute.

Source : commission des finances, à partir des réponses du Gouvernement au questionnaire du rapporteur général

L'an dernier, l'écart avait déjà été de - 4,0 milliards d'euros par rapport à la prévision, alors même que cet impôt, très lié au volume de l'activité économique, devrait avoir un produit plus facilement prévisible que celui de l'impôt sur les sociétés (voir supra). La moins-value est toutefois moins importante que lors de l'estimation faite dans la loi de finances de fin de gestion, qui était de 96,5 milliards d'euros seulement.

Une étude publiée en février 2026 par l'Inspection générale des finances (IGF)42(*) confirme que, depuis 2023, les recettes de TVA sont moins dynamiques que la croissance du produit intérieur brut (PIB). L'élasticité de la TVA au PIB, qui était supérieure à 1 depuis 2016, s'est rapprochée de 0,5 en 2023 et de 0,25 en 2024.

L'IGF lie ce phénomène à plusieurs facteurs : un ralentissement de la consommation des ménages au profit de l'épargne et un recul de l'investissement privé, mais aussi une évolution défavorable de la composition de la demande. La base soumise au taux normal (biens industriels, véhicules, carburants, construction, etc.) a ainsi reculé de 117 milliards d'euros en 2024, tandis que la base relevant des taux réduit et intermédiaire (alimentation, logement, énergie domestique, services non marchands, etc.) progressait de + 20 milliards d'euros, ce qui réduit au total les recettes de TVA.

Ces éléments n'expliquent toutefois que la moitié environ des écarts en 2025, ce qui conduit l'IGF à remettre en cause la robustesse du modèle de prévision utilisé par le ministère. Ce modèle ne prend en effet pas en compte certains effets qui participeraient à l'écart : les décalages dans le temps des remboursements de TVA, les comportements de fraude, en particulier pour les petits colis, dont les flux ont considérablement augmenté au cours des années récentes, enfin la montée en charge du régime de franchise en base de TVA.

Les délais de traitement des demandes de remboursement de TVA doivent susciter une attention particulière, aussi bien du point de vue de la gestion budgétaire que de la prise en compte des besoins des entreprises, dont la trésorerie peut être mise en difficulté par des retards dans les remboursements auxquels elles ont droit.

Selon les éléments communiqués par le Gouvernement au rapporteur général, un grand nombre de demandes de remboursement de crédits de TVA arrivent en fin d'année, mais ne peuvent être pleinement absorbés par les services de la direction générale des finances publiques : en conséquence les recettes nettes budgétaires paraissent améliorées parce que les remboursements n'ont pas encore eu lieu, mais au prix d'un décalage de ces remboursements vers l'année suivante.

Le rapporteur général souligne donc la nécessité de fluidifier le traitement des demandes de remboursement de la TVA et, plus généralement, d'améliorer les prévisions de recettes, car l'instabilité des recettes de TVA, s'ajoutant à celle des recettes d'impôt sur les sociétés, réduit les capacités de pilotage du budget par l'État. En outre, l'incertitude et la volatilité des recettes de TVA concernent non seulement l'État, mais aussi la Sécurité sociale et les collectivités territoriales, désormais affectataires de la moitié environ du produit de cet impôt.

c) L'impôt sur le revenu est en hausse de 7 milliards d'euros par rapport à 2024 et occupe en 2026 une place aussi importante que la TVA parmi les recettes de l'État

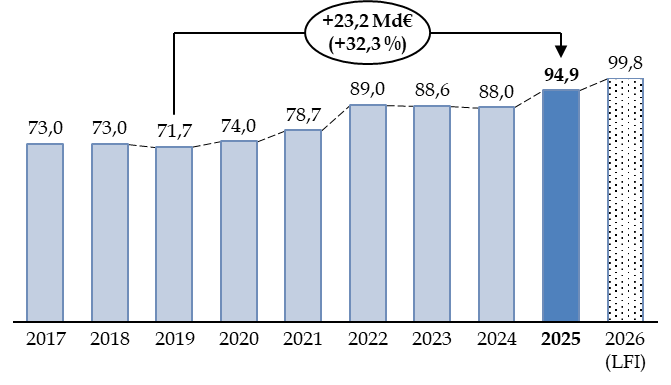

L'impôt sur le revenu net a connu une augmentation importante de 7,0 milliards d'euros par rapport à 2024, produisant 94,6 milliards d'euros, soit un montant très proche de la prévision en loi de finances initiale (94,5 milliards d'euros).

Cette progression s'explique par le dynamisme des recettes brutes (+ 5,1 milliards d'euros), ainsi que par une baisse des remboursements et dégrèvements de 1,9 milliard d'euros, principalement liée à de moindres restitutions de trop-perçus de prélèvement à la source.

Elle contribue à la forte hausse du produit de l'impôt sur le revenu, qui a augmenté de presque un tiers depuis 2019, au point que, selon les prévisions de la loi de finances pour 2026, l'impôt sur le revenu serait pour la première fois, en 2026, la première ressource fiscale de l'État, juste devant la TVA43(*).

Évolution du produit de l'impôt sur le revenu net

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

d) La fin du bouclier tarifaire, la contribution exceptionnelle des grandes entreprises et les autres contributions créées en 2025 font progresser les autres recettes fiscales de près de 20 milliards d'euros

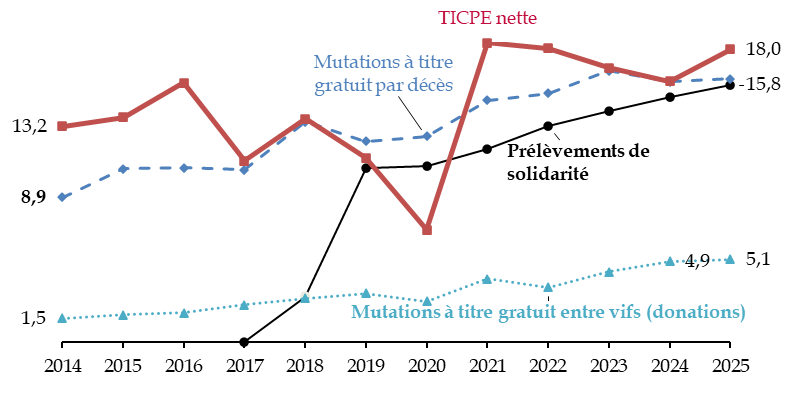

Outre les trois principales ressources fiscales de l'État que sont l'impôt sur le revenu, la taxe sur la valeur ajoutée et l'impôt sur les sociétés, la documentation budgétaire répartit les autres impôts dans deux catégories : les accises sur l'énergie (25,1 milliards d'euros en 2025, en hausse de 4,9 milliards d'euros par rapport à 2024), catégorie précédemment limitée à la seule taxe intérieure sur la consommation de produits énergétiques (TICPE), et les autres recettes fiscales nettes (78,3 milliards d'euros en 2025, en hausse de 15,0 milliards d'euro).

Les principaux impôts compris dans cet ensemble sont la taxe intérieure de consommation sur les produits énergétiques ou TICPE (18,0 milliards d'euros en 2025), les droits de mutations à titre gratuit par décès (16,1 milliards d'euros) et les prélèvements de solidarité (15,8 milliards d'euros).

Évolution comparée de la TICPE et

des principales

autres recettes fiscales depuis 2014

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La hausse de la TICPE et, plus généralement, des accises sur l'énergie (+ 5,0 milliards d'euros) par rapport à 2024 résulte de la sortie des boucliers tarifaires.

Les autres recettes fiscales nettes progressent surtout en raison de la création de la création de nouveaux impôts : la contribution exceptionnelle sur les bénéfices des grandes entreprises (7,5 milliards d'euros), la taxe sur les rachats d'actions (0,5 milliard d'euros) et la contribution différentielle sur les hauts revenus (+ 0,4 milliard d'euros).

Ces contributions avaient fait l'objet, en loi de finances initiale, d'une estimation plus élevée en ce qui concerne la contribution exceptionnelle sur les grandes entreprise (7,8 milliards d'euros) et surtout la contribution différentielle sur les hauts revenus (1,9 milliard d'euros). La moins-value relative à la contribution différentielle pourrait être due à des comportements d'optimisation des particuliers, une distribution de dividendes importante ayant pu être observée à la fin 2024, donc juste avant la mise de cette contribution.

La taxe sur les rachats d'action, au contraire, n'avait un produit prévisionnel que de 0,4 milliard d'euros en loi de finances initiale.

* 39 Estimation de la Cour des comptes dans son rapport sur le budget de l'État.

* 40 L'impôt sur les sociétés est payé en quatre acomptes répartis tout au long de l'année. Le « cinquième acompte » correspond à une majoration ou une minoration du quatrième acompte à laquelle procèdent, en fonction du montant estimé de leur impôt dû pour l'année en cours, les entreprises dont le chiffre d'affaires est supérieur à 250 millions d'euros.

* 41 La moitié environ du produit de la TVA nette est reversée aux administrations de sécurité sociale, aux collectivités territoriales et aux sociétés d'audiovisuel public.

* 42 Inspection générale des finances, Dynamique des recettes de TVA et écarts de prévision, 12 février 2026.

* 43 Selon les prévisions de recettes inscrites à l'état A de la loi de finances initiale pour 2026, les recettes d'impôt net sur le revenu seraient de 99,836 milliards d'euros pour l'impôt sur le revenu et de 99,805 milliards d'euros pour la TVA nette.