TROISIÈME PARTIE

LE SUIVI DE LA PERFORMANCE

DE LA DÉPENSE DE L'ÉTAT

I. LE SUIVI DE LA PERFORMANCE DE LA DÉPENSE DEMEURE DIFFICILEMENT LISIBLE MALGRÉ UN EFFORT DE RATIONALISATION

A. LE NOMBRE D'INDICATEURS RESTE CROISSANT MALGRÉ LE RALENTISSEMENT DE LA HAUSSE ALORS QUE LA PERTINENCE DE CERTAINS D'ENTRE EUX PEUT ÊTRE QUESTIONNÉE

1. Une hausse continue du nombre d'indicateurs qui tend néanmoins à se tasser

Le suivi de la performance de la dépense de l'État est l'une des avancées notables mises en oeuvre par la loi organique relative aux lois de finances (LOLF). À partir de l'exercice budgétaire 2006, chaque programme a été associé à un certain nombre d'indicateurs et de sous-indicateurs, dont l'objectif est de mesurer l'efficacité de la dépense publique.

Les travaux d'examen global de la démarche de performance consacrée par la LOLF, menés notamment par la Cour des comptes62(*) et la commission des finances du Sénat63(*), dressent le constat d'un trop grand nombre de sous-indicateurs budgétaires. En effet, le foisonnement des indicateurs fait obstacle à un pilotage stratégique des dépenses de chaque programme et une démarche de réduction du nombre de sous-indicateurs est nécessaire pour resserrer le dispositif de suivi de la performance et renforcer sa portée stratégique.

Méthodologie de comptabilisation de

l'évolution du nombre d'indicateurs

et de sous-indicateurs de

performance

Chaque année, la direction du budget publie, en annexe du projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année, un tableur recensant l'ensemble des indicateurs et sous-indicateurs associés aux programmes et aux missions du budget général de l'État, des budgets annexes, des comptes d'affectation spéciale et des comptes de concours financiers.

Ce tableur, habituellement intitulé « Synthèse chiffrée des RAP », semble la source la plus fiable pour calculer le nombre d'indicateurs et de sous-indicateurs retenus pour mesurer la performance de la dépense.

Chaque programme est doté de plusieurs objectifs, dont l'atteinte est mesurée par un certain nombre d'indicateur. Par exemple, le programme 105 « Action de la France en Europe et dans le monde » de la mission « Action extérieure de l'État » est doté en 2025 de trois objectifs, chacun liés à trois ou quatre indicateurs :

- le premier objectif, « Renforcer la sécurité internationale et la sécurité des Français » est lié à trois indicateurs : « Accroître la sécurité de la France au travers de celle de nos partenaires », « Veiller à la sécurité des Français à l'étranger » et « Lutte contre la désinformation et communication stratégique » ;

- le deuxième objectif, « Promouvoir le multilatéralisme et agir pour une Europe souveraine, unie, démocratique » est lié à quatre indicateurs : « Optimiser l'effort français en faveur du maintien de la paix », « Dossiers préparés dans le cadre des échéances européennes et des échanges bilatéraux », « Promouvoir les objectifs environnementaux à l'international » et « Position de la France dans le classement mondial des contributeurs financiers des organisations internationales » ;

- enfin le troisième objectif, « Assurer un service diplomatique efficient et de qualité », est lui aussi lié à quatre indicateurs « Efficience de la gestion immobilière », « Respect des coûts et délais des grands projets d'investissement », « Efficience de la fonction achat », « Poursuivre les efforts en faveur de l'égalité femme/homme ».

Toutefois, pour mesurer l'évolution du nombre d'outils d'évaluation de la performance, il convient de se fier plutôt au nombre de sous-indicateurs qu'au nombre d'indicateurs.

En effet, chaque indicateur est doté d'un ou plusieurs sous-indicateurs, qui sont les véritables outils d'évaluation dotés d'une cible mesurée en cours d'année. Par exemple, l'indicateur « Accroître la sécurité de la France au travers de celle de nos partenaires », lié au premier objectif du programme 105, n'est pas en soi doté d'une cible. En revanche, il regroupe trois sous-indicateurs qui, eux, sont dotés chaque année d'une cible et qui permettent de décliner l'indicateur de façon concrète. En l'occurrence, les trois sous-indicateurs sont les suivants :

- « Évolution annuelle moyenne des délais de réalisation des opérations d'armement principales » ;

- « Taux de sites sensibles ayant subi un incident dont la durée globale est supérieure à 4h » ;

- « Délai de paiement de l'indemnisation. Délai allant de la réception de l'expertise médicale (rapport définitif) à l'établissement du certificat administratif pour mise en paiement ».

La commission des finances retient le nombre total de sous-indicateurs recensés dans la « Synthèse chiffrée des RAP » pour analyser l'évolution du nombre d'outil d'évaluation de la dépense publique. En effet, certains indicateurs sont dotés d'un seul sous-indicateur qui constitue un doublon si l'on prend comme base l'ensemble des indicateurs et sous-indicateurs. C'est par exemple le cas pour le programme 354 « Élargir et diversifier les conditions d'accueil du public » de la mission « Administration générale et territoriale de l'État ». Ce dernier contient deux indicateurs, dont l'un, « Taux de connexions au site internet départemental de l'État », est doté d'un unique sous-indicateur ayant la même dénomination.

C'est sur ces mêmes sous-indicateurs que se fonde l'analyse quantitative de l'évolution de la performance de la dépense présentée au sein du présent rapport.

Source : commission des finances

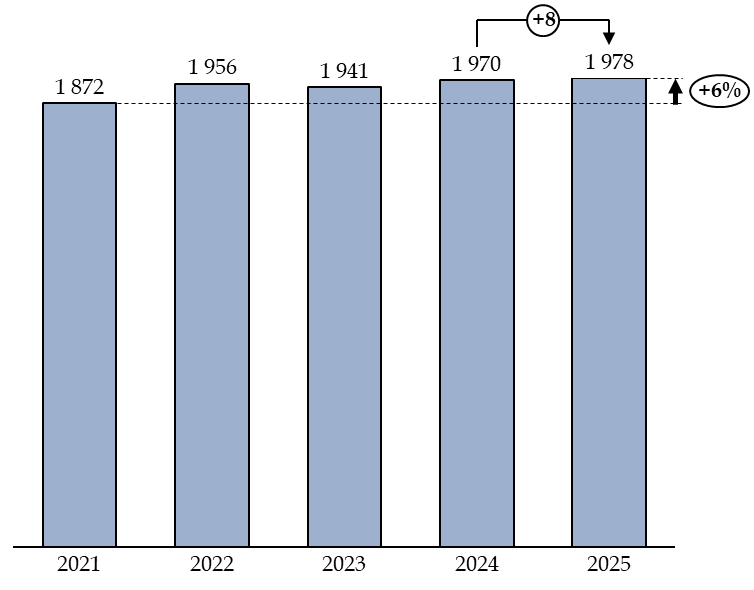

Pour l'exercice 2025, le nombre de sous-indicateurs64(*) est de 1 978, soit huit de plus par rapport à l'exercice précédent. L'évolution du nombre de sous-indicateurs depuis 2021 témoigne ainsi d'une tendance à la hausse, malgré la répétition de la recommandation, par la commission des finances, de réduire ce nombre.

Nombre total de sous-indicateurs de performance

Source : commission des finances, d'après la synthèse chiffrée des rapports annuels de performances (RAP)

Depuis 2021, on a assisté ainsi à un accroissement de 6 % du nombre de sous-indicateurs, ce qui prouve la difficulté à rationaliser leur création.

Le rapporteur général constate néanmoins que la direction du budget indique avoir, depuis le projet de loi de finances 2025, entamé un travail pour supprimer « progressivement les indicateurs doublons entre programmes et missions »65(*). Cette évolution est à valoriser, mais il sera nécessaire d'aller au-delà de la simple suppression des doublons, que la commission des finances ne prend pas en compte dans la comptabilisation des sous-indicateurs (cf. encadré supra).

Le rapporteur général insiste ainsi sur la nécessité d'entamer un véritable travail de réduction du nombre d'indicateurs et soutient les travaux en cours qui vont dans ce sens. La direction du budget indique en effet que « la maquette [du projet de loi de finances pour] 2026 enregistre une baisse conséquente [du nombre d'indicateurs] qui sera visible [dans les] rapports annuels de performances 2026 »66(*). Cette dynamique devrait se poursuivre et être amplifiée dans la préparation du projet de loi de finances (PLF) pour 2027, dans la mesure où « la circulaire de performance 2026 en préparation du PLF 2027 inscrit l'objectif de réduction du nombre d'indicateurs. »67(*)

2. De nombreux sous-indicateurs demeurent inadaptés pour mesurer l'efficacité des dépenses du budget de l'État

Le nombre pléthorique d'indicateurs et sous-indicateurs peut d'autant plus être rationnalisé que de nombreux indicateurs de performance retenus par les responsables de programme ne sont pas conçus pour mesurer l'efficacité des dépenses du budget de l'État.

Le rapporteur général souligne ainsi que plusieurs sous-indicateurs mesurent des résultats sans lien direct avec le montant des crédits votés.

Par exemple, les sous-indicateurs retenus pour la mission « Outre-mer » fait l'objet d'une critique large de la part de la direction du budget, à laquelle souscrit la Cour des comptes. En effet, la note d'analyse budgétaire relève que « le volet performance de la budgétisation n'établit pas de lien direct entre l'évolution de la performance et les allocations de crédits »68(*). Les indicateurs retenus doivent en effet, pour être pertinents, permettre de faire un lien entre l'utilisation des crédits budgétaires et l'atteinte des résultats fixés.

Certains sous-indicateurs ne sont ainsi que des indicateurs d'activité, et non de performance. Dans la mission « Investir pour la France de 2030 », l'indicateur 2.1 du programme 425 « Financement structurel des écosystèmes d'innovation » mesure la part des startups industrielles créées sur la période soutenues par le plan France 2030. La cible de l'indicateur est fixée à 16 %, la réalisation est de 31 % en 2025. L'analyse des résultats indique que « la contribution de France 2030 pour le soutien à l'émergence des start-ups industrielles s'améliore », néanmoins rien n'indique que le fait de participer au financement d'un très grand nombre de startups industrielles parmi celles créées prouve que les crédits budgétaires ont été utilisés avec efficience. En effet, si 100 % des nouvelles startups industrielles étaient soutenues par France 2030, cela ne signifierait pas que l'utilisation des fonds serait nécessairement utile. Il est même possible de penser que ce serait l'inverse.

De même, le sous-indicateur 1.1.1, lié au programme 169 « Reconnaissance et réparation en faveur du monde combattant, mémoire et liens avec la Nation » de la mission « Anciens combattants, mémoire et liens avec la Nation » mesure la satisfaction des jeunes appelés à l'issue de leur journée « Défense et citoyenneté » (JDC). Or, il est raisonnable d'estimer que le lien entre la satisfaction éprouvée par un jeune appelé et l'efficience de la dépense publique est pour le moins distendu. Le taux de satisfaction, qui est structurellement élevé selon rapport annuel de performances et se situe à 84 % en 2025, ne saurait indiquer que les lycéens participants ont été véritablement sensibilisés à l'esprit de défense. Surtout, il n'est pas possible d'établir de lien direct entre ce taux de satisfaction et l'évolution des crédits consacrés à la JDC.

3. La multiplication de grilles d'évaluation de la performance hors des rapports annuels de performances concurrencent les indicateurs prévus dans la LOLF et ajoutent à l'illisibilité du dispositif

Le dispositif de suivi de la performance des dépenses de l'État mis en place dans le cadre de la procédure budgétaire est insuffisamment articulé avec d'autres dispositifs mis en place par le Gouvernement dans le but de mesurer l'efficacité de l'action publique et de rendre des comptes sur l'utilisation des deniers publics.

En premier lieu, le budget de l'État finance 431 opérateurs69(*), c'est-à-dire des organismes ayant une activité de service public, majoritairement financés par l'État et sur lesquels l'État exerce un contrôle direct. Ce contrôle direct de l'État se traduit pour un nombre important d'opérateurs par la signature entre l'opérateur et son ministère de tutelle d'un contrat d'objectifs et de performance (COP) qui intègre des indicateurs de performance relatifs à l'activité de l'opérateur.

Les recommandations formulées dans le Guide de la performance70(*) publié par la direction du budget indiquent que « tout objectif et tout indicateur présent dans un projet annuel de performances et porté par un opérateur doit être intégralement repris dans le contrat d'objectifs de l'opérateur concerné ». Or, le rapporteur général constate que l'exercice de fixation des indicateurs de performance des opérateurs est insuffisamment articulé avec l'exercice de fixation des indicateurs de performance du budget de l'État.

Par exemple, alors que la politique de la transition énergétique est mise en oeuvre par l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME), largement financée par le programme 181 « Prévention des risques » de la mission « Écologie, développement et mobilités durables », aucun des indicateurs de ce programme et du contrat d'objectifs et de performance (COP) État-ADEME 2024-2027 ne correspondent entre eux.

En second lieu, les Gouvernements successifs ont, depuis plusieurs années, créé de nouveaux outils sensés mettre en avant la progression de la qualité de l'action publique, sans coordination avec les indicateurs retenus dans les lois de finances. Ces dispositifs réduisent d'autant la lisibilité de l'action de l'État en créant des doublons, ou en attirant l'attention sur des priorités de l'action gouvernementale dont la progression, à l'inverse, n'est parfois pas documentée.

Ainsi, Elisabeth Borne avait dressé le 19 septembre 202271(*), en tant que Première ministre, une liste de soixante politiques prioritaires, et avait consacré un principe de transparence relatif aux objectifs et aux résultats de ces politiques publiques. Le suivi de ces politiques prioritaires du Gouvernement (PPG) reposait sur la publication et la mise à jour régulière d'un « baromètre de l'action publique ». Or, le suivi des PPG constitue un référentiel supplémentaire qui vient s'ajouter aux indicateurs des programmes budgétaires et aux contrats d'objectifs et de performance (COP) des opérateurs publics, sans coordination.

Cette initiative s'est ajoutée à deux autres nouveautés, portées par de précédents ministres de la transformation et de la fonction publique. Amélie de Montchalin a ainsi lancé, dès janvier 2021 un premier « baromètre des résultats de l'action publique72(*) », qui permet en temps réel d'accéder à la mise en oeuvre des objectifs prioritaires du Gouvernement. Ces objectifs concordent rarement avec des indicateurs budgétaires.

Par exemple, dans le tableau de bord spécifique à l'axe de priorité « Planifier et accélérer la transition écologique », se trouve un objectif qui est la validation d'un certain nombre de dossiers MaPrimRénov'. Le rapporteur général s'étonne de la variation de la cible, qui est passée de 5,2 millions en 2024 à 3,0 millions en 2025. En outre, l'objectif n'est aucunement borné dans le temps, ce qui empêche toute mesure d'efficience. Enfin, la donnée retenue est purement quantitative, alors qu'il est indispensable d'analyser les effets du versement de MaPrimRénov' sous un angle qualitatif : cette politique publique a fait l'objet de nombreux dossiers frauduleux73(*) et un objectif de montée en gamme dans les rénovations est affiché par le ministère du logement.

Aucun des sous-indicateurs du programme 135 « Urbanisme, territoires et amélioration de l'habitat », qui porte désormais l'intégralité de la subvention versée par l'État à l'Agence nationale de l'habitat (ANAH), en charge du versement de MaPrimRénov', ne comptabilise le nombre de dossiers validés.

Plus récemment encore, Laurent Marcangeli, ministre de l'Action publique, de la Fonction publique et de la Simplification, a initié une nouvelle démarche, nommée « baromètre des services publics », le 2 juin 2025. Ce nouveau dispositif, désormais intégré au programme Services Publics +, tend à sonder les Français sur leur perception de l'efficacité de l'action publique, en interrogeant un échantillon statistique sur la facilité d'accès aux services publics, la simplicité des démarches ou encore la satisfaction des délais de traitement.

Non seulement cette innovation s'ajoute aux dispositifs existants, mais elle n'est pas fondée sur des objectifs recensés par ailleurs dans les documents budgétaires.

Finalement, le manque de coordination entre les différents dispositifs de suivi de la performance des dépenses de l'État induit une complexité croissante qui risque de faire advenir la « bureaucratie lolfienne »74(*) que craignait le président Arthuis.

* 62 Cour des comptes, novembre 2011, La mise en oeuvre de la loi organique relative aux lois de finances (LOLF) : un bilan pour de nouvelles perspectives.

* 63 Sénat, commission des finances, n° 220 (2004-2005), 2 mars 2005, Rapport d'information sur les objectifs et les indicateurs de performance de la LOLF, au rapport de M. Jean Arthuis.

* 64 Les données exploitées dans cette partie sont issues de la synthèse chiffrée publiée conjointement au projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2023 sur le site de la direction du budget.

* 65 Réponse au questionnaire du rapporteur général.

* 66 Réponse au questionnaire du rapporteur général.

* 67 Réponse au questionnaire du rapporteur général.

* 68 Cour des comptes, Analyse de l'exécution budgétaire, Mission Outre-mer, avril 2026.

* 69 Jaune Opérateurs de l'État, octobre 2025.

* 70 Direction du budget, Guide de la performance du PLF 2026, janvier 2025.

* 71 Circulaire n° 6373/SG du Premier ministre relatif aux politiques prioritaires du Gouvernement du 19 septembre 2022.

* 72 Direction interministérielle de la transformation publique, Baromètre des résultats de l'action publique, janvier 2021.

* 73 L'Agence nationale de l'habitat a annoncé en mars 2026 avoir bloqué le versement, sur l'année 2025, de 174 millions d'euros en lien avec des soupçons de fraude.

* 74 Sénat, commission des finances, n° 220 (2004-2005), 2 mars 2005, Rapport d'information sur les objectifs et les indicateurs de performance de la LOLF, au rapport de M. Jean Arthuis.