B. UNE LARGE PART DES INDICATEURS DEMEURE INEXPLOITABLE, CE QUI RÉDUIT LA PORTÉE DU DISPOSITIF DE SUIVI DE LA PERFORMANCE

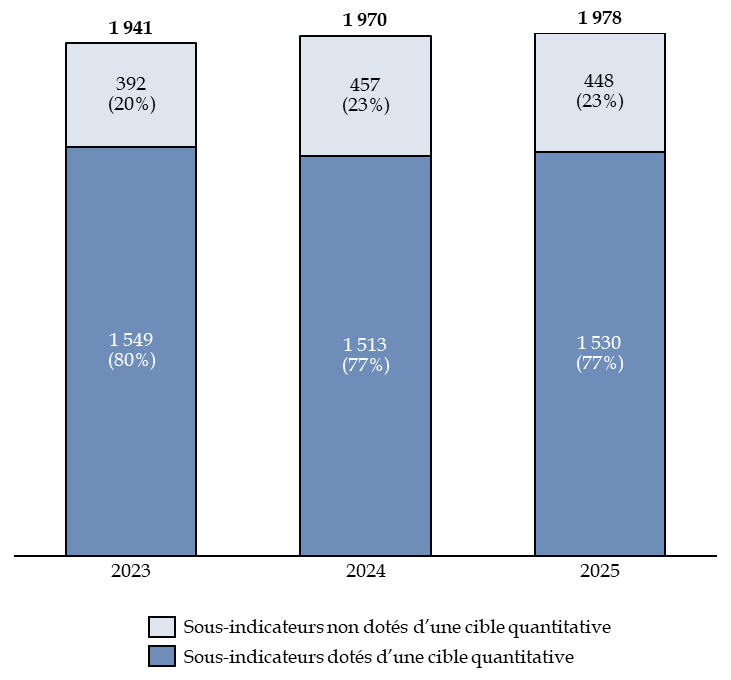

Pour l'exercice 2025, le dispositif de suivi de la performance des dépenses de l'État reposait sur 89775(*) indicateurs et 1 978 sous-indicateurs recensés dans les rapports annuels de performances (RAP) du budget général et des budgets annexes de l'État. Cependant, un nombre important de ces sous-indicateurs est neutralisé soit par l'absence de fixation de cible quantitative avant le début de l'exercice, soit par l'absence de données à jour pour exploiter les cibles fixer et confronter les objectifs fixés aux résultats obtenus. Sur les 1 978 sous-indicateurs pour l'exercice 2025, seul 1 530, soit 77 %, se sont vus fixer une cible quantitative. Sur ces 1 530 sous-indicateurs avec une cible quantitative, 1 390 sont exploitables aux regards des données disponibles. Par conséquent, seuls 1 390 sous-indicateurs disposent de cibles exploitables pour 2025, soit 70,3 % du nombre total de sous-indicateurs figurant dans les rapports annuels de performances (RAP) présentés avec le projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2025.

Le rapporteur général constate que ce taux dépasse celui de 2023, après une dégradation en 2024 du ratio de cibles exploitables, passé à 67,6 %.

En premier lieu, pour qu'un sous-indicateur puisse mesurer la performance des dépenses de l'État, il est nécessaire qu'au moment de l'élaboration du budget une cible soit fixée par le responsable de programme. En effet, le dispositif des indicateurs de performance ne peut servir de support à des décisions stratégiques d'allocation des ressources que dans la mesure où le Gouvernement et le Parlement peuvent mettre en regard les objectifs fixés à un service public et les résultats qu'il a atteint. Il est par conséquent nécessaire que la documentation budgétaire annexée au projet de loi de finances fixe, pour chaque sous-indicateur de performance, une cible, au risque de neutraliser toute utilité de l'indicateur et de priver de tout effet le travail effectuer pour élaborer cet indicateur et suivre ses données d'exécution. Il est également nécessaire que cette cible soit définie avec clarté et précision, c'est-à-dire qu'il s'agisse d'une cible quantitative.

Si, pour certaines cibles, il est compréhensible de fixer un intervalle, ce qui continue de constituer une cible quantitative claire et précise sous réserve d'une amplitude raisonnable, la fixation d'une cible non quantitative constituée par des mentions imprécises comme « hausse » ou « stabilité » ne répond pas aux exigences d'un dispositif de suivi effectif de la performance de la dépense publique.

Sur l'ensemble du dispositif de suivi de la performance de la dépense de l'État en 2025, le rapporteur général relève que 448 sous-indicateurs ne disposent pas d'une cible quantitative, en nette hausse par rapport à 2023 où ce nombre atteignait 392. Partant, ce défaut de conception neutralise la portée de 22,6 % des sous-indicateurs, soit près d'un sur quatre. De nouveau, ce taux est en augmentation par rapport à 2023, où il atteignait 20,2 %.

Un exemple emblématique de cette carence de fixation de cibles est visible pour la mission « Travail, emploi et administration des ministères sociaux », où l'on constate une absence systématique de prévision comme de cible pour les indicateurs liés au nombre de retours à l'emploi. Ces deux sous-indicateurs, liés au programme 102 « Accès et retour à l'emploi », constatent ainsi, d'année en année, le nombre de retours à l'emploi pour le sous-indicateur 1.1.1 et le nombre de retours à l'emploi durable pour le sous-indicateur 1.1.2. Il est anormal que, pour un programme qui consomme près de 6,6 milliards d'euros en crédits de paiement en 2025, des indicateurs aussi fondamentaux ne fassent l'objet d'aucune prévision et d'aucun objectif ciblé. Le rapporteur général, comme la Cour des comptes76(*), remet en question l'utilité du maintien de tels indicateurs, pourtant systématiquement dépourvus de cibles et de prévisions.

Évolution de la part de sous-indicateurs dotés d'une cible quantitative

Source : commission des finances, d'après les données de la direction du budget

En second lieu, tous les indicateurs dotés d'une cible quantitative ne peuvent pas être exploités dans le cadre du suivi de la performance de la dépense de l'État. En effet, l'appréciation des résultats des politiques publiques concernées suppose de disposer en temps utile des données nécessaires à l'exploitation de ces sous-indicateurs.

La disponibilité des données et la difficulté éventuelle à les recueillir dans les temps fait partie des contraintes dont l'administration doit tenir compte dès le stade de l'élaboration des indicateurs de performance inscrits dans la documentation budgétaire. À ce titre, l'existence d'un nombre important d'indicateurs avec une cible quantitative inexploitable du fait du manque de disponibilité des données ne reflète pas uniquement la difficulté à recueillir ou à tenir à jour des données d'exécution mais également un défaut de conception de ces indicateurs. Celle-ci aurait dû tenir compte de cette difficulté au moment de leur inscription dans la maquette de performance des programmes concernés.

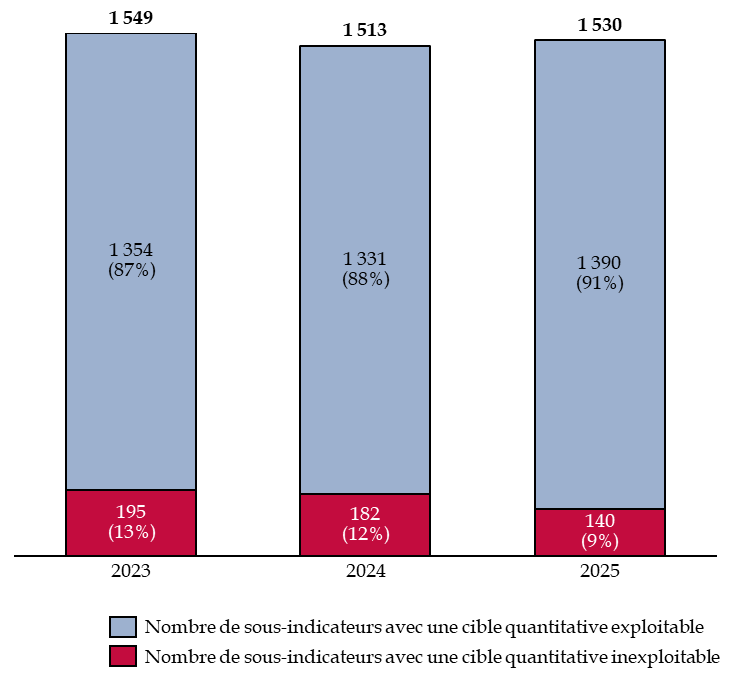

En 2025, sur les 1 530 sous-indicateurs dotés d'une cible quantitative, 1 390 sont exploitables. Les 140 autres ne le sont pas du fait de l'indisponibilité des données.

Par exemple, dans le cadre du programme 150 « Formations supérieures et recherche universitaire » de la mission « Recherche et enseignement supérieur », l'indicateur 1.1 « Formation continue » ne dispose pas d'une donnée de réalisation pour 2025. Cette situation était déjà la même en 2023 et en 2024. Le rapport annuel de performances (RAP) du programme indique que l'enquête nécessaire pour obtenir les résultats n'a pas été réalisée en 2025, non plus que les deux années précédentes. Il est précisé que « le chantier de refonte de la collecte des données relatives aux activités de formation continue est en cours d'instruction, l'objectif étant de remplacer cette enquête par l'exploitation des formulaires administratifs issus des bilans pédagogiques et financiers fournis par le ministère du Travail ». Le rapporteur général constate que l'absence de données pendant près de trois ans pour un même indicateur est problématique et devrait pousser l'administration à prendre des mesures rapidement.

De façon plus générale, dans le cas où il serait prévisible que l'obtention des données pour mettre à jour un indicateur serait difficile ou impossible avant la publication des rapports annuel de performances, l'administration devrait agir pour que cet indicateur ne soit pas systématiquement neutralisé. Cela peut passer par la réforme de la procédure de collecte des données, ou bien plus encore d'une modification de l'indicateur.

Évolution de la part des sous-indicateurs

dotés d'une donnée d'exécution

parmi ceux dotés

d'une cible quantitative

Source : commission des finances, d'après les données de la direction du budget

Le rapporteur général constate qu'une trajectoire d'amélioration semble toutefois se dessiner, puisque la proportion comme le nombre de sous-indicateurs non exploitables malgré la fixation d'une cible quantitative est en diminution. Il convient ainsi de poursuivre cette dynamique.

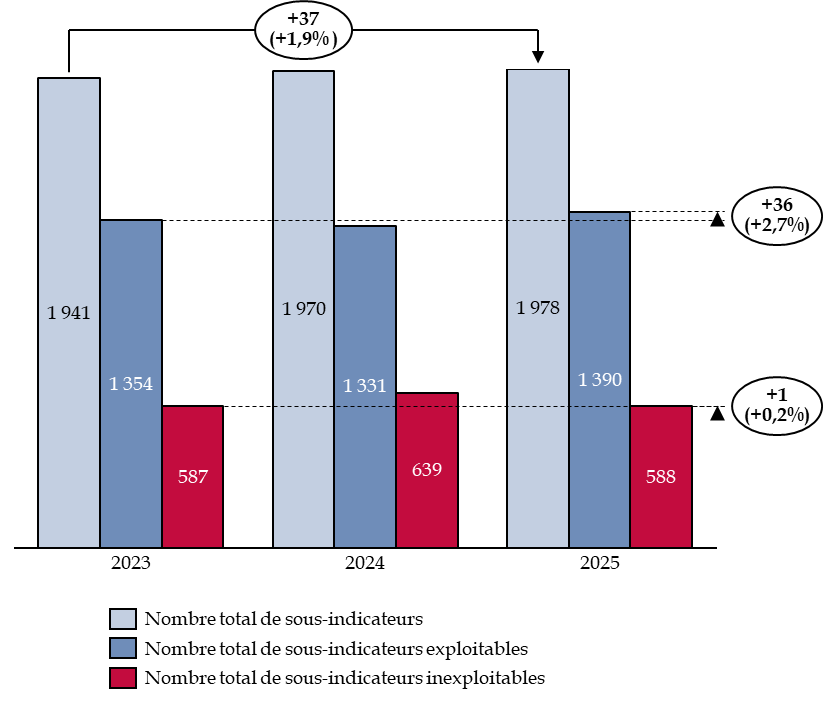

En conclusion, sur les 1 978 sous-indicateurs de performance du dispositif, 29,7 % d'entre eux ont été privés de portée en 2025 soit parce qu'aucune cible quantitative n'avait été fixé préalablement à la dépense soit parce que les données disponibles ne permettent pas de confronter les objectifs fixés et les résultats atteints.

Le rapporteur général relève que ces 588 sous-indicateurs neutralisés dans le cadre de l'exercice 2025 constituent un exemple préoccupant du risque de transformation de l'exercice de suivi de la performance en « bureaucratie de la performance », ces indicateurs ayant nécessité des travaux importants d'élaboration et de suivi sans résultat concret pour le pilotage de la dépense de l'État.

Évolution du nombre sous-indicateurs en fonction de leur exploitabilité

Source : commission des finances, d'après les données de la direction du budget

Le rapporteur général relève toutefois que le nombre des indicateurs inexploitables revient, en 2025, au niveau de 2023. L'appel à un plus grand sérieux du suivi de la performance de la dépense recommandé l'an dernier semble ainsi avoir été suivi. Cet effort, de la même façon, devra être poursuivi.

* 75 Le nombre d'indicateurs est aussi en croissance : il y en avait 852 en 2023 et 881 en 2024.

* 76 Cour des comptes, Analyse de l'exécution budgétaire, Mission Travail, emploi et administration des ministères sociaux, avril 2026.