II. LE CONSTAT D'UNE FAIBLE EFFICIENCE DE LA DÉPENSE DE L'ÉTAT AU REGARD DES CIBLES RETENUES INTERPELLE SUR LA PERTINENCE DU DISPOSITIF DE SUIVI

A. MOINS DE LA MOITIÉ DES CIBLES FIXÉES SONT ATTEINTES EN 2025 ET ON CONSTATE UNE NETTE DÉGRADATION PAR RAPPORT À 2024 DE L'EFFICIENCE DE LA DÉPENSE

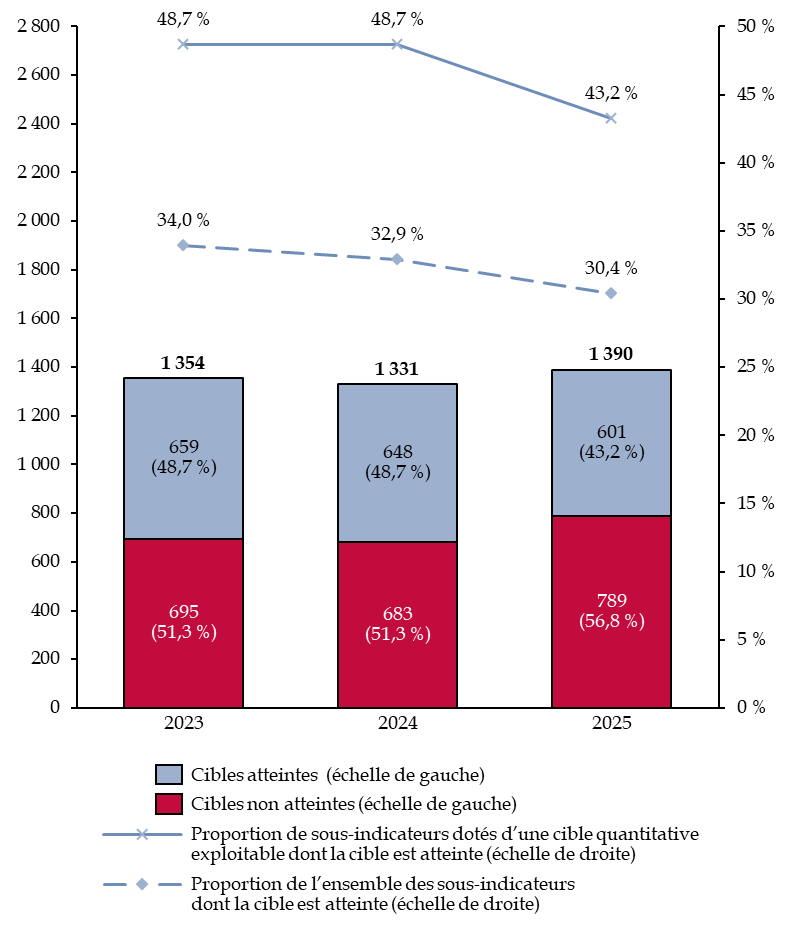

Pour l'exercice 2025, d'après les données publiées par la direction du budget, les cibles quantitatives ont été atteintes pour 601 sous indicateurs, soit 47 de moins qu'en 2024. Partant, les cibles atteintes en 2025 représentent seulement 30,4 % de l'ensemble des sous-indicateurs du dispositif de performance et 43,2 % des sous-indicateurs avec une cible quantitative exploitable.

Évolution de l'atteinte des cibles pour les

sous-indicateurs dotés

d'une cible quantitative

exploitable

(en nombre de sous-indicateurs et en pourcentage)

Source : commission des finances, d'après les données de la direction du budget

Étant données la création et la suppression de sous-indicateurs à chaque exercice budgétaire, la comparaison dans le temps du taux d'atteinte des cibles des sous-indicateurs de performance ne peut pas être effectuée à périmètre constant et doit par conséquent être appréhendée avec recul.

Sous réserve des évolutions de périmètre, on constate néanmoins que le taux d'atteinte des cibles pour les sous-indicateurs avec une cible quantitative exploitable suit une trajectoire de baisse depuis 2021, avec un décrochage marqué en 2025. En effet, ce taux est de 50 % pour l'exercice 2021 à 48,7 % pour l'exercice 2024, mais n'atteint que 43,2 % en 2025, signe d'une médiocre performance au regard des objectifs fixés.

Dans l'absolu, le rapporteur estime qu'un taux d'atteinte de moins de 50 % n'est pas satisfaisant, alors même que le dispositif de suivi de la performance de la dépense de l'État a été créé il y a dix-neuf ans. Vingt ans après avoir initié le dispositif de suivi de la performance, il est inexplicable d'une part que 588 sous-indicateurs soit exclus du périmètre de suivi de la performance du fait d'un manque d'anticipation de l'administration sur la fixation des cibles ou l'exploitation des données et, d'autre part, que la cible ne soit pas atteinte pour 789 sous-indicateurs ayant pour objectif de mesurer l'efficacité de la dépense de l'État.

B. L'URGENCE D'UNE RÉFORME DE FOND POUR MIEUX PILOTER LA PERFORMANCE DE LA DÉPENSE DE L'ÉTAT

1. La justification du choix des indicateurs et de leurs cibles doit être mieux documentée et se coordonner avec des objectifs politiques de temps long

Le pilotage de l'action publique par la performance se fonde sur la fixation d'indicateurs et, pour ces indicateurs, de cibles que l'administration cherche à atteindre. Or, si les indicateurs peuvent, depuis le projet de loi de finances pour 202377(*), faire l'objet d'amendements de la part des parlementaires, les cibles sont encore intégralement fixées par le Gouvernement et les administrations, parfois sans aucune justification.

Par exemple, dans le cadre du programme 113 « Paysages, eau et biodiversité » de la mission « Écologie, développement et mobilités durables », l'indicateur 2.1 relatif à la lutte contre les espèces exotiques envahissantes dans le cadre de la Stratégie nationale biodiversité (SNB) 2030 voit le niveau de sa cible pour 2026 peu cohérent avec les résultats atteints en 2025. En effet, cet indicateur, qui recense le nombre d'opérations « coup de poing » de lutte contre les espèces exotiques envahissantes, comptabilise le nombre de ces opérations financées chaque année. Or, la cible retenue pour 2025, à savoir 150 opérations, est reconduite pour 2026 alors même que la tendance est à une très nette diminution du nombre d'opérations financées, en lien avec la baisse des crédits du Fonds vert. Ainsi, seules 45 opérations ont été financées en 2025, contre 77 en 2024 et 105 en 2023. Par conséquent, maintenir le même niveau en 2026 par rapport à 2025, à un niveau trois fois supérieur à la réalisation, ne semble pas sérieux, et ce d'autant plus que les crédits alloués au financement de la SNB 2030 suivent une trajectoire baissière.

De même, l'indicateur 3.1. « Efficience numérique » du programme 216 « Conduite et pilotage des politiques de l'intérieur », de la mission « Administration générale et territoriale de l'État » connaît des cibles qui semblent évoluer sans lien avec les résultats obtenus et de façon très arbitraire. Cet indicateur remonte le nombre d'heures d'indisponibilité des applications numériques, qui s'est élevé à 15h30 en 2023 et à 6h30 en 2024. Or, la cible, en 2024 comme en 2025, était de 25 heures, soit bien plus que l'exécution. L'absence de données exécutées en 2025 ne permet pas d'expliquer pourquoi la cible fixée en 2026 est en baisse, à 20 heures d'indisponibilité.

Enfin, on trouve un autre exemple dans le cadre du programme 212 « Soutien de la politique de la défense » de la mission « Défense », le sous-indicateur 1.2. « Taux de renouvellement des emplois primo-contractuels - Armées / Marine - Total » qui mesure la fidélisation des militaires de la Marine en suivant le taux de premiers contrats dans la Marine qui sont renouvelés lorsque ce renouvellement est souhaité par l'autorité militaire. La cible fixée sur cet indicateur, de 94 % en 2022, puis 85 % en 2023, 92 % en 2024 et 2025, et enfin réduite à 86 % en 2026, n'est pas justifiée dans le projet annuel de performances (PAP). Ces évolutions sont d'autant plus étonnantes que la réalisation est remarquablement stable, le taux étant de 85 % en 2022, 2023 et 2024 et de 87 % en 2025. L'abaissement de la cible 92 % en 2025 à 86 % en 2026 témoigne d'une gestion conjoncturelle des cibles de performance, qui n'est pas justifiée par le Gouvernement et empêche le Parlement de s'appuyer sur les résultats pour prendre des décisions stratégiques d'allocation des ressources.

En outre, il est fréquent que les cibles pour l'exercice budgétaire suivant soient fixées au même niveau que la réalisation observée pour l'exercice en cours.

Sur les 601 cibles quantitatives atteintes en 2025, 59 avaient été fixées à un niveau strictement équivalent à la réalisation de 2024, soit 9,8 % du total. Cette proportion est très proche de celle atteinte en 2024, où 60 des 683 cibles quantitatives atteintes avaient été fixées au même niveau qu'en 2023.

S'il est tout à fait justifié dans certains cas de se fixer pour objectif la stabilité d'un indicateur, l'analyse des sous-indicateurs pour l'exercice 2025 fait apparaître que la fixation de cible égale à la réalisation de l'année précédente ne fait pas systématiquement l'objet d'une justification.

Par exemple, l'indicateur 2.2 « Niveau de connaissance des citoyens sur le danger des drogue » du programme 129 « Coordination du travail gouvernemental » au sein de la mission « Direction de l'action du Gouvernement » a fait en 2026 l'objet d'une cible égale à la réalisation 2024 et à la cible de 2025 sans justification. Ceci montre un manque d'ambition dans la définition des cibles de performance : en effet, cet indicateur mesure la perception par les citoyens de la dangerosité des drogues dites licites - tabac et alcool - et illicites - stupéfiants. Dans un objectif de meilleure santé publique, la cible pour 2026 pourrait être améliorée par rapport à 2025, ce qui n'est pas fait.

2. Vingt ans après la mise en oeuvre de la LOLF, le risque d'une perte de sens du suivi de la performance

En prévision de l'entrée en vigueur de la loi organique relative aux lois de finances (LOLF)78(*), la direction du budget, la Cour des comptes et les commissions des finances des deux assemblées parlementaires avaient élaboré un cadre commun de suivi de la performance et de définition des indicateurs associés, présenté dans un guide de la performance publié en juin 200479(*). Ce cadre commun prévoyait notamment des critères pour la conception des indicateurs de performance qui doivent être pertinents, utiles, solides, vérifiables et auditables. Il prévoyait également de distinguer trois catégories d'indicateurs :

- les indicateurs socio-économiques, qui mesurent la performance du point de vue du citoyen, c'est-à-dire la capacité à atteindre un objectif d'intérêt général ;

- les indicateurs de qualité de service, qui mesurent la performance du point de vue de l'usager du service publique ;

- les indicateurs d'efficience, qui mesurent la performance du point de vue du contribuable, c'est-à-dire la capacité à réduire les coûts associés à une activité donnée.

Ce même guide indiquait que les projets annuels de performances (PAP) et rapports annuels de performances (RAP) remis au Parlement annuellement devaient présenter les objectifs de chaque mission et programme, et de « justifier le choix du ou des indicateurs qui [leur] sont associés ». Or, à ce jour, la justification du choix des indicateurs est lacunaire voire parfois inexistante, ce qui nuit fortement à ce que la donnée produite soit signifiante.

De même, le guide indiquait que les PAP et RAP devraient « commenter les résultats passés », « expliquer le choix de la cible de résultat retenue » pour chaque indicateur et « évoquer les principaux leviers d'action envisagés pour atteindre l'objectif ». Cette obligation organique de justification des indicateurs, prévue au a) du 5° de l'article 51 de la LOLF n'est, en pratique, pas suffisamment respectée.

Par conséquent, le rapporteur général constate qu'en raison notamment de l'incomplétude des données, du nombre trop important d'indicateurs de performance et du manque de justification des objectifs, indicateurs et cibles, le dispositif de suivi de la performance de la dépense de l'État n'est pas utilisé comme un outil de pilotage de la dépense publique. Ceci est contraire à l'objectif poursuivi au moment de l'entrée en vigueur de la LOLF.

Il en ressort qu'après vingt ans de mise en oeuvre de la LOLF, la perte de sens du dispositif de suivi de la performance de la dépense publique est visible. Conçus pour permettre une meilleure efficacité de la dépense publique, les indicateurs constituent aujourd'hui une masse d'information difficilement exploitable et dont la pertinence globale est faible. En outre, le respect des cibles fixées ne semble pas une priorité, voire ne correspondent pas véritablement aux objectifs de la politique publique.

Grâce à la masse croissante de données produites chaque année permettant de mesurer la performance de la dépense publique, la France semble s'être dotée des moyens de mettre en place une « gouvernance par les nombres »80(*). Ce nouveau paradigme, lié à la facilité croissante d'analyser massivement des données, réside dans le remplacement des décisions politiques de Gouvernement par une simple gouvernance, guidée par l'atteinte d'objectifs mesurables et fixés de façon parfois mal justifiée.

Or, le rapporteur général constate l'absence de conséquence lorsque les indicateurs ne sont pas justifiés ou lorsque les cibles ne sont pas atteintes. Par conséquent, il convient de constater que les objectifs chiffrés en loi de finances, s'ils sont consciencieusement compilés, ne semblent pas avoir de valeur contraignante. La facilité avec laquelle s'en affranchit l'administration indique que le dispositif de suivi de la performance n'est pas satisfaisant, en ce qu'il est illisible et sans effet d'incitation suffisant sur les équipes déployant les crédits budgétaires.

Le rapporteur général, dans ce contexte, propose deux pistes principales.

D'une part, il convient de rationaliser drastiquement le nombre d'indicateurs et de ne conserver que ceux qui sont véritablement pertinents pour évaluer l'efficience de la dépense de l'État. Les indicateurs qui se bornent à retracer quantitativement un résultat doivent être abandonnés au profit d'autres qui permettent d'évaluer la capacité des administrations à atteindre, pour un budget donné, des objectifs.

La phase actuelle de préparation du budget de l'État doit permettre d'enclencher cette dynamique, que la direction du budget a indiqué initier. Le rapporteur général constate avec intérêt que le Guide de la performance du PLF 202681(*) rappelle que « le choix des indicateurs de programme doit répondre aux critères de performance définis par la LOLF » et qu'à ce titre, il convient de s'assurer que les indicateurs retenus correspondent bien aux trois critères cités supra82(*). La direction du budget rappelle que l'examen des indicateurs doit permettre « la suppression autant que possible [...] des indicateurs qui ne correspondraient pas à cette définition ».

D'autre part, il convient de mettre en cohérence les indicateurs et leurs cibles avec les objectifs politiques de long-terme que s'est fixée la France. Dans la période récente, la direction du budget a intégré aux conférences de performances deux nouveaux éléments de suivi de la dépense : la mise en place d'indicateurs relatifs à la dépense fiscale et des exercices de cotation des crédits budgétaires au regard des objectifs du Gouvernement en matière environnementale et d'égalité femmes-hommes. Ces évolutions doivent se traduire par des indicateurs comme gage de l'efficacité de ces politiques. Par exemple, sur le volet de la transition écologique, il est souhaitable que la mobilisation importante des services pour la réalisation du « budget vert » soit coordonnée avec le déploiement d'indicateurs plus tournés vers ce changement systémique nécessaire.

C'est seulement en réduisant le nombre d'indicateurs, en les sélectionnant de façon conforme aux objectifs prioritaires de politique publique que leur légitimité pourrait s'accroître. De même, la fixation des cibles doit gagner en cohérence et en ambition pour l'action publique, au risque que le dispositif de suivi de la performance se coupe du concret, dans une forme de déni de réalité. Ce dernier « advient lorsque l'on coupe le travail de manipulation des symboles de toute expérience des réalités sous-jacentes à cette symbolisation »83(*) : seuls des indicateurs reflétant une situation incarnée, sur laquelle la puissance publique est capable d'agir, peuvent conserver un sens et orienter utilement des arbitrages politiques.

* 77 Article 15 de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 78 Loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.

* 79 La démarche de performance : stratégie, objectifs, indicateurs, Guide méthodologique pour l'application de la loi organique relative aux lois de finances du 1er août 2001, juin 2004.

* 80 Alain Supiot, La Gouvernance par les nombres, août 2020.

* 81 Direction du budget, Guide de la performance du PLF 2026, janvier 2025.

* 82 Pour rappel, il s'agit des indicateurs d'efficacité socio-économique, de qualité de service, ou encore d'efficience. À l'inverse, des indicateurs de moyens, d'activité ou de production, des indicateurs dont l'exploitation est non fiable ou qui sont systématiquement non renseignés doivent être bannis.

* 83 Alain Supiot, La Gouvernance par les nombres, août 2020, p. 331.