C. TOUTEFOIS, LE RÉSULTAT EN COMPTABILITÉ GÉNÉRALE SE DÉGRADE DE 7,1 MILLIARDS D'EUROS, CONFIRMANT LE CARACTÈRE NON PÉRENNE DE CETTE AMÉLIORATION DU SOLDE

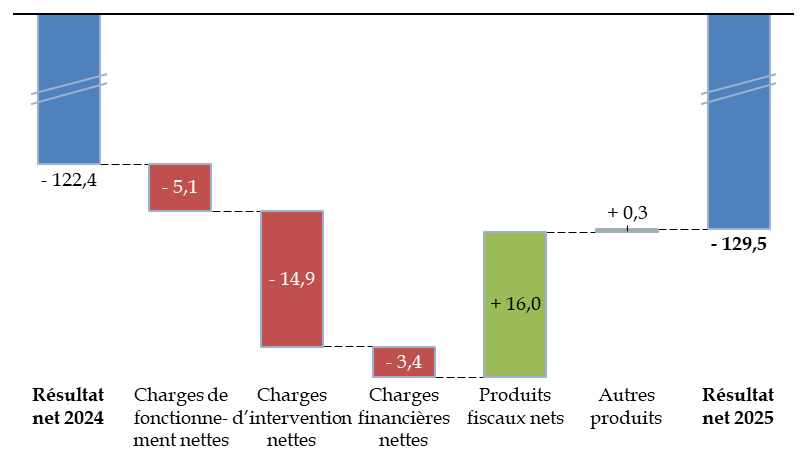

Si le solde budgétaire connaît une très importante amélioration de 31,7 milliards d'euros, le résultat mesuré en comptabilité générale, pour sa part, s'établit à un niveau de - 129,5 milliards d'euros, en dégradation de 7,1 milliards d'euros par rapport à 2024 (- 122,4 milliards d'euros).

Plusieurs éléments expliquent ce contraste entre les résultats mesurés en comptabilité budgétaire et en comptabilité générale.

En premier lieu, la contribution exceptionnelle sur le bénéfice des grandes entreprises, qui a amélioré les recettes budgétaires de 7,5 milliards d'euros sur l'exercice 2025, a pris techniquement la forme d'un acompte sur les bénéfices de 2026 : son produit sera donc rattaché à ce dernier exercice en comptabilité générale, et non à l'exercice 2025.

En outre, la comptabilité générale ne tient pas compte des opérations relatives aux immobilisations financières et notamment des dépenses budgétaires relatifs à l'amortissement de la dette Covid, dont la suppression en 2025 permet d'améliorer le solde budgétaire de 6,5 milliards d'euros.

Enfin, le résultat patrimonial avait été amélioré, en 2024, par la constatation de produits à recevoir d'un montant supérieur à 9 milliards d'euros, particulièrement au titre des charges de service public de l'énergie.

Ces importants facteurs d'amélioration du solde budgétaire n'étant pas pris en compte en comptabilité générale, la dégradation du résultat net entre 2024 et 2025 résulte d'une augmentation des charges incomplètement compensée par l'amélioration des produits fiscaux.

Évolution du résultat net entre 2024 et 2025

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État

Les charges d'intervention, nettes des produits d'intervention, sont en augmentation de 14,9 milliards d'euros, malgré la sortie des boucliers tarifaires gaz et électricité qui réduit les transferts aux entreprises de plus de 24,5 milliards d'euros, parce que l'exercice 2024 avait connu des reprises sur provision d'un montant très élevé, qui aboutissent à une diminution relative, en 2025, des produits d'intervention. Les produits d'intervention sont également affectés par une diminution de 4,5 milliards d'euros des fonds versés par l'Union européenne au titre de la facilité pour la reprise et la résilience (FRR)29(*).

En sens inverse, les produits fiscaux nets sont en augmentation de 16,0 milliards d'euros (contre une augmentation de + 4,2 milliards d'euros seulement en 2024), principalement en raison de la progression du produit de l'impôt sur le revenu (+ 5,7 milliards d'euros), de la taxe intérieure sur la consommation finale d'électricité ou TICFE (+ 3,3 milliards d'euros) et de la TVA (+ 3,8 milliards d'euros). L'évolution des recettes fiscales sera décrite plus en détail infra du point de vue de la comptabilité budgétaire.

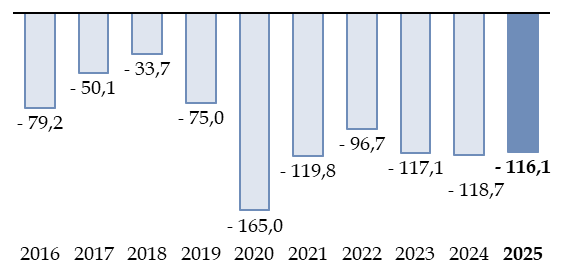

La situation nette se dégrade de 116,1 milliards d'euros, contre - 118,7 milliards d'euros l'année précédente.

Bilan : évolution de la situation nette

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État

Cette évolution reste toutefois largement négative, signe d'une poursuite de l'appauvrissement de l'État : le passif augmente beaucoup plus rapidement (+ 135,5 milliards d'euros, augmentation qui correspond presque entièrement à celle de l'encours de dette) que l'actif (+ 19,4 milliards d'euros).

La dégradation du bilan, année après année, illustre le caractère non vertueux de l'endettement : l'État finance par l'emprunt ses dépenses ordinaires, alors que l'emprunt devrait être réservé à des investissements accroissant l'actif de l'État et susceptibles, plus tard, de contribuer au remboursement de la dette.

* 29 Voir infra une description de ce versement à l'occasion de la description du prélèvement sur recettes à destination de l'Union européenne.