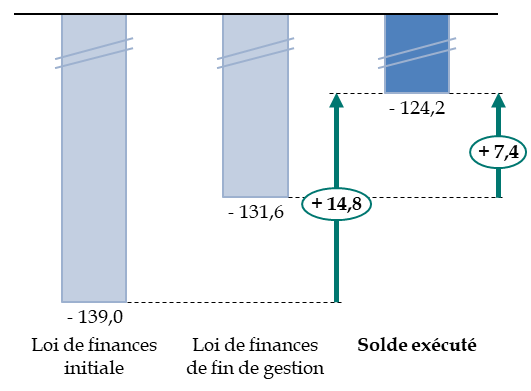

B. LE DÉFICIT EXÉCUTÉ EST INFÉRIEUR DE 14,8 MILLIARDS D'EUROS À CELUI PRÉVU PAR LA LOI DE FINANCES INITIALE, EN RAISON D'UNE AMÉLIORATION DES RECETTES COMME D'UN NIVEAU DE DÉPENSES INFÉRIEUR À LA PRÉVISION

Le déficit budgétaire de l'État constaté, à un niveau de 124,2 milliards d'euros, est en amélioration de 14,8 milliards d'euros par rapport au montant de 139,0 milliards d'euros prévu en loi de finance initiale pour 202524(*) et de 7,4 milliards d'euros par rapport à celui de 131,6 milliards d'euros prévu par la loi de finances de fin de gestion25(*).

Évolution des prévisions de déficit en 2025

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

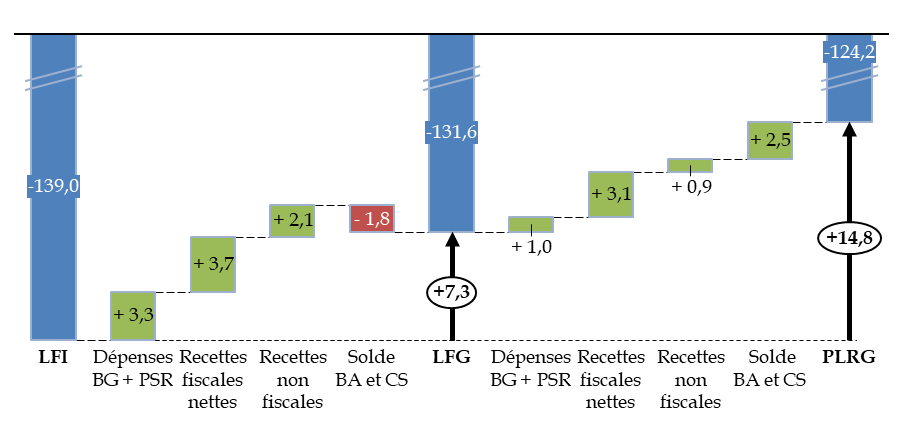

L'amélioration du solde en loi de finances de fin de gestion, par rapport à la loi de finances initiale, résulte aussi bien de recettes plus importantes que prévu, en particulier pour l'impôt sur les sociétés (+ 5,2 milliards d'euros), que de la modération des dépenses du budget général. Celles-ci ont en effet fait l'objet d'annulations nettes en fin d'exercice pour la première fois depuis 2014, malgré la constatation d'une moins-value importante sur les recettes de TVA (- 5,0 milliards d'euros) 26(*).

Facteurs d'évolution du solde entre la loi de finances initiale, la loi de finances de fin de gestion et le projet de loi relatif aux résultats de la gestion

(en milliards d'euros)

LFI : loi de finances initiale. BG : budget général. PSR : prélèvements sur recettes. BA : budgets annexes. CS : comptes spéciaux. LFG : loi de finances de fin de gestion. PLRG : projet de loi relatif aux résultats de la gestion et portant approbation des comptes.

Source : commission des finances, à partir de l'exposé des motifs du projet de loi relatif aux résultats de la gestion

Le solde exécuté, constaté dans le présent projet de loi de résultats, est donc supérieur de + 7,4 milliards d'euros à celui prévu en loi de finances de fin de gestion.

Cet écart est important au regard de la faible durée qui sépare la date de promulgation de cette loi de la fin de l'année, soit trois semaines, et témoigne d'une difficulté persistante à appréhender les résultats dans la loi de finances de fin de gestion, même si, comme en 2024, les facteurs vont cette fois dans le sens d'une amélioration de l'ensemble des composantes du solde : recettes fiscales nettes (+ 3,1 milliards d'euros), recettes non fiscales (+ 0,9 milliard d'euros), dépenses nettes du budget général (- 1,0 milliard d'euros), solde des comptes spéciaux (+ 2,5 milliards d'euros).

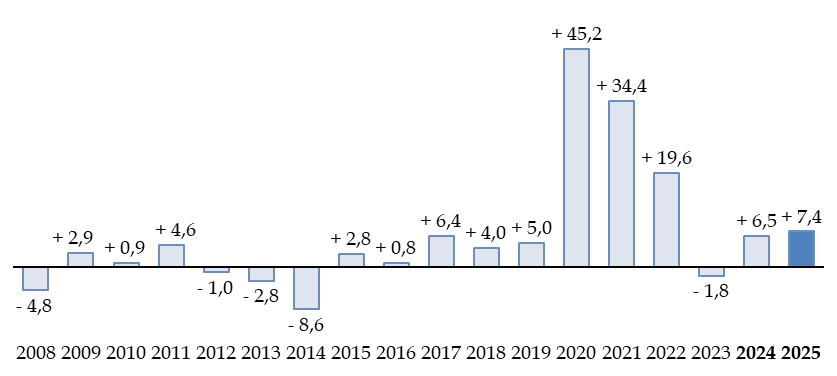

Comme l'illustre le graphique suivant, l'écart entre la prévision en fin d'exercice et l'exécution s'est accru depuis 201727(*). Si cette évolution peut s'expliquer en partie par l'avancée de la date de publication de la loi de finances de fin de gestion28(*), elle contribue aux interrogations sur la qualité de la prévision, aussi bien en dépenses qu'en recettes.

Écart entre le solde budgétaire

prévu en fin d'exercice

et celui constaté en

exécution

(en milliards d'euros)

Lecture : différence entre le solde budgétaire exécuté et le solde prévu dans le tableau de financement de la dernière loi de finances rectificative promulguée ou de la loi de finances de fin de gestion de l'exercice.

Source : commission des finances, à partir des documents budgétaires

* 24 Loi n° 2025-127 du 14 février 2024 de finances pour 2025.

* 25 Loi n° 2025-1173 du 8 décembre 2025 de finances de fin de gestion pour 2025.

* 26 Pour une analyse détaillée, voir le rapport n° 136 (2025-2026), fait par le rapporteur général Jean-François Husson, au nom de la commission des finances du Sénat, sur le projet de loi de finances de fin de gestion pour 2024, déposé le 19 novembre 2025.

* 27 L'écart plus faible constaté en 2023 correspondait à une compensation entre des écarts allant en sens contraire sur les dépenses et les recettes.

* 28 Ou, avant 2022, de la dernière loi de finances rectificative de l'exercice. Cette loi, qui était promulguée dans les tous derniers jours de l'année jusqu'en 2017, est prise depuis 2018 entre le 30 novembre et le 10 décembre, de sorte que le Gouvernement n'a plus besoin de prendre un décret d'avance pour assurer les paiements en fin d'année.