B. LES SOCIÉTÉS ÉPHÉMÈRES : LE CHEVAL DE TROIE DE LA CRIMINALITÉ ORGANISÉE

1. Des schémas de fraude difficiles à détecter...

Lors de son audition par la commission d'enquête71(*), Victor Geneste, président du Conseil national des greffiers de tribunaux de commerce, définissait les sociétés éphémères comme « des entités juridiques qui, sous couvert d'un objet social licite et d'une activité économique réelle ou fictive, poursuivent des objectifs frauduleux dont la réalisation repose sur leur brève durée d'existence et sur des manoeuvres destinées à tromper la vigilance des administrations et des services publics ».

Les schémas classiques de blanchiment impliquent en effet bien souvent la participation de ces sociétés, qui collectent des fonds et opacifiant les opérations au moyen de virements multiples vers des comptes « taxis » à l'étranger. Un réseau de sociétés éphémères est constitué de plusieurs niveaux72(*) :

- niveau 1 : en amont de la chaîne se trouvent les sociétés clientes disposant de capitaux à blanchir ;

- niveau 2 : un premier étage est constitué de sociétés-taxis installées en France, ayant ouvert des comptes bancaires en France ;

- niveau 3 : un second étage, dit « relais » ou « rebond », est constitué de sociétés-taxis immatriculées dans des pays européens, le plus souvent en Europe de l'Est. Ces sociétés détiennent des comptes bancaires dans leur pays d'immatriculation et plusieurs pays voisins ;

- niveau 4 : les flux peuvent enfin être dirigés vers d'autres destinataires ou zones géographiques.

Ces réseaux ne font pas appel à des produits financiers complexes. Leur efficacité repose sur la qualité d'exécution des actions conduites aux divers niveaux :

- multiplication des sociétés intermédiaires et des comptes bancaires ;

- recrutement des gérants de paille, d'où l'importance d'un accès aux informations sur les bénéficiaires effectifs des sociétés (voir infra) ;

- fractionnement et croisement des flux.

Les sociétés de premier et de second niveau procèdent entre elles à de nombreux virements croisés pour donner l'impression d'une activité économique réelle et rendre le phénomène d'évasion des fonds moins détectable. Le renouvellement permanent des entités juridiques et des comptes bancaires ainsi que le nombre et la rapidité des transferts de fonds rendent ces réseaux difficiles à cartographier. En outre, l'ampleur et la plasticité de ces réseaux rendent leur traitement judiciaire complexe.

Ces entreprises sont également régulièrement impliquées dans les mécanismes de fraudes aux aides publiques de type « MaPrimeRénov' » ou de fraude fiscale, et notamment, la fraude carrousel, qui consiste à créer des droits fictifs au remboursement de la TVA, grâce à l'émission de fausses factures par des sociétés dites « taxis ».

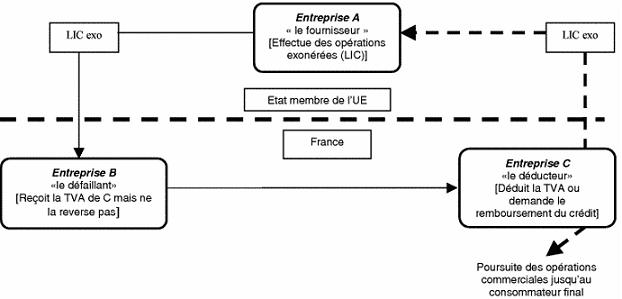

Illustration du schéma de fraude « carrousel » :

Étape 1 : la société fournisseur, située dans un autre État membre, vend une marchandise hors taxe (les livraisons intercommunautaires sont exonérées) à une société fictive et/ou éphémère « taxi » en France ;

Étape 2 : la société « taxi », en France, est fiscalement défaillante et ne dispose d'aucun moyen matériel ou humain. Elle est simplement chargée de créer, facture par facture, une créance sur le Trésor, qui représente la TVA soi-disant facturée, mais jamais reversée au Trésor ;

Étape 3 : l'entreprise déductrice, installée en France et « en bout de chaîne » finalise le schéma. Elle peut demander le remboursement de la TVA déductible à partir des (fausses) factures émises par la société « taxi », et/ou bénéficier d'une rétention abusive de TVA (la société « taxi » a refacturé le produit à un coût inférieur au prix d'achat tel qu'inscrit sur les factures du fournisseur). Il est par ailleurs possible que la marchandise revienne à son point de départ, à un prix inférieur (d'où le nom de carrousel).

Le bénéfice de cette fraude à la TVA est partagé entre tous les intervenants. Dans les faits, de nombreuses autres entreprises peuvent s'insérer dans ce schéma frauduleux.

Source : commission des finances du Sénat, Fraude et évasion fiscales : faire les comptes et intensifier la lutte Rapport d'information n° 72 (2022-2023), déposé le 25 octobre 2022

2. ...Faute de fiabilisation des données des registres du commerce et des bénéficiaires effectifs

Force est aujourd'hui de constater que les sociétés éphémères continuent de proliférer. La lutte contre ce phénomène devrait être facilitée par la transparence des flux financiers et de leurs bénéficiaires effectifs. En la matière, la France fait figure de précurseur, ceci en raison du développement ancien de bases de données centralisées et mises à la disposition des acteurs et de la création plus récente de plusieurs registres visant à les compléter73(*). Le registre des bénéficiaires effectifs (RBE), créé en 2017, et le registre du commerce et des sociétés (RCS), instauré en 1919, sont en effet des outils fondamentaux.

La tenue des registres centralisés par les greffiers de tribunaux de commerce

Le registre du commerce et des sociétés (RCS), dont la gestion et le contrôle a été confiée en France aux greffiers des tribunaux de commerce, comporte l'ensemble des déclarations relatives aux immatriculations, modifications et radiations des entreprises. Il comprend également les actes liés à la vie sociale de ces entreprises.

Le registre des bénéficiaires effectifs (RBE) est censé recenser l'ensemble des personnes qui détiennent, directement ou indirectement, plus de 25 % du capital ou des droits de vote d'une société cotée, d'un groupement d'intérêt économique ou d'une autre personne morale inscrite au registre du commerce et des sociétés (RCS). L'obligation de tenir un registre des bénéficiaires effectifs a depuis été consacrée au niveau de l'Union européenne par la directive européenne du 30 mai 2018.

En dehors du RCS et du RBE, les greffiers ont pour mission la tenue du registre spécial des agents commerciaux (RSAC) et du registre spécial des entrepreneurs individuels à responsabilité limitée (RSEIRL).

Source : Conseil national des greffes, Livre blanc : 15 propositions pour lutter contre la criminalité financière

Toutefois ces registres sont aujourd'hui incomplets, ce qui favorise les montages opaques. D'après Transparency International France, en juin 2023, plus de cinq ans après la création du registre français des bénéficiaires effectifs, seules 69 % des personnes morales ont déclaré un bénéficiaire effectif, soit 3,3 millions sur un total de 4,9 millions.

Les principales structures défaillantes seraient les sociétés civiles, et plus particulièrement les sociétés civiles immobilières (SCI). Or les SCI constituent un vecteur privilégié impliquée dans un schéma de blanchiment du produit de diverses d'infractions (cf. infra). Maxime Vaudano, journaliste au Le Monde, a confirmé devant la commission d'enquête que sa profession constate « régulièrement qu'un grand nombre de sociétés possédant de l'immobilier en France n'ont pas de bénéficiaires effectifs déclarés.74(*) » Dans son rapport de 2022, la mission d'information de la commission des finances du Sénat relative à la lutte contre la fraude et l'évasion fiscales avait également regretté cet état de fait et plaidait pour un renforcement des sanctions en cas de défaut de renseignement du registre des bénéficiaires effectifs.

Lors de son audition, Charlotte Palmieri, chargée de plaidoyer pour Transparency International France, soulignait que, « depuis la création du RBE, plusieurs enquêtes ont été menées et quasiment aucune condamnation n'a été prononcée.75(*) » En effet, les sanctions en cas d'absence de renseignement des informations au sein du RBE ne sont pas suffisamment dissuasives.

À cet égard, le rapporteur se félicite de l'introduction au sein de la loi n° 2025-532 du 13 juin 2025 visant à sortir la France du piège du narcotrafic de mesures telles que la radiation d'office d'une entreprise en cas de non-déclaration des bénéficiaires effectifs suite à une mise en demeure à l'expiration d'un délai de trois mois76(*) ou à la suite d'une injonction du tribunal77(*) ou en cas de non-régularisation des divergences sur les bénéficiaires effectifs78(*), qui permettront assurément d'améliorer la complétude de cet outil.

Le projet de loi de simplification de la vie économique s'inscrit dans cette logique en prévoyant d'augmenter sensiblement les amendes en cas de non-déclaration, de 7 500 euros à 200 000 euros pour les personnes physiques et de 37 000 euros à près d'un million d'euros pour les personnes morales. Dans la perspective d'une commission mixte paritaire à venir sur ce projet de loi, le rapporteur plaide pour que ces dispositions soient maintenues dans le texte final. L'instauration de telles amendes seraient en effet bien plus dissuasives et leur application permettrait d'améliorer grandement le niveau de complétude du registre.

Par ailleurs, si les déclarations relatives aux bénéficiaires effectifs permettent en principe d'identifier les véritables personnes qui contrôlent la société, l'information sur l'identité communiquée est purement déclarative, ce qui ouvre la voie à de fausses déclarations. Cette situation plaide pour un renforcement des moyens de contrôle de greffiers. Or, l'open data, qui se traduit par une diffusion large et gratuite des données sur internet, facilite d'autant plus la falsification des documents et l'usurpation des identités et qualités, particulièrement utilisés dans la constitution de sociétés éphémères. Pour Victor Geneste, président du Conseil national des greffiers de tribunaux de commerce, « cet open data insuffisamment régulé (...) constitue un terreau propice à la fraude ».

À titre d'illustration, il arrive que certaines personnes décédées continuent de figurer dans les registres tenus par les greffiers. Or, ces derniers n'ont pas la possibilité de croiser les données de ce registre avec celles du répertoire national d'identification des personnes physiques (RNIPP). Dès lors, pour créer une société éphémère, il suffit tout simplement de prendre l'identité de l'une de ces personnes décédées, sans qu'aucun soupçon ne soit éveillé. Il serait utile de permettre aux greffiers, sous réserve d'une consultation de la commission nationale de l'informatique et des libertés (CNIL), d'accéder au RNIPP afin de croiser les données de ce registre avec celles du RBE et du RCS.

Par ailleurs, la commission d'enquête a été sensibilisée par les greffiers de tribunaux de commerce sur les difficultés qu'ils rencontrent pour le contrôle des pièces d'identité de dirigeants étrangers lors de leurs demandes d'inscription aux RCS. Les greffiers ne disposent aujourd'hui pas des moyens techniques permettant de vérifier la cohérence et la validité des pièces d'identité étrangères, ce qui ouvre la voie à une fraude documentaire massive et à une opacification des flux financiers transitant vers des comptes étrangers. À cet égard, le rapporteur regrette que son amendement79(*) visant à donner plus de pouvoir aux greffes pour réaliser le contrôle de ces documents d'identité ait été rejeté lors de l'examen de la proposition de loi visant à lutter contre le narcotrafic en séance publique au Sénat en janvier 2025, avec un double avis défavorable de la commission des lois et du Gouvernement80(*).

Enfin, le rapporteur estime qu'il serait utile que les greffiers de tribunaux de commerce puissent disposer d'un fichier central contentant l'identité des prête-noms ou des faux papiers d'identité utilisés pour la création de sociétés éphémères, afin de prévenir les comportements récidivistes.

Recommandation de la commission d'enquête : pour une identification précoce des entreprises créées à des fins frauduleuses, élargir les prérogatives des greffiers des tribunaux de commerce :

- Permettre aux greffiers de tribunaux de commerce de croiser les données du RBE et du RCS avec celles du répertoire national d'identification des personnes physiques ;

- Donner les moyens aux greffiers de contrôler effectivement la conformité des pièces d'identité des dirigeants étrangers au moment de leur inscription au RCS.

- Créer un fichier central diffusé entre les greffiers de tribunaux de commerce contentant l'identité des prête-noms ou des faux papiers d'identité utilisés pour la création de sociétés éphémères.

En tout état de cause, pour que l'exploitation des données de ces registres soit efficace, il est essentiel que les acteurs impliqués dans les mécanismes de détection des sociétés éphémères s'accordent sur des critères d'alerte partagés. À cet égard, l'exemple de la Banque-Carrefour des entreprises en Belgique est particulièrement pertinent. Ce modèle permet, par la mutualisation de plusieurs bases de données81(*) et la définition de critères objectifs, une détection précoce d'entreprises suspectées d'être des lessiveuses ou des sociétés fictives créées dans le seul but de bénéficier indument d'aides publiques.

S'il ressort des travaux de la commission d'enquête que, dans les faits, les retours d'expérience des administrations de contrôle permettent déjà de cibler les contrôles sur la base d'un faisceau d'indices, il n'en demeure pas moins qu'une définition des sociétés éphémères pourrait être formalisée, afin de s'assurer que ces critères soient partagés par l'ensemble des acteurs impliqués dans la détection des mouvements frauduleux. Ce constat est partagé par Carole Maudet, qui estime qu'il « pourrait être pertinent que les administrations de contrôle disposent d'une définition commune82(*) » des sociétés éphémères.

À cet égard, le Sénat a déjà adopté, lors des projets de loi de financement de la sécurité sociale (PLFSS) pour 2023 et 2025 un amendement du rapporteur de la commission d'enquête83(*) visant à consacrer au niveau législatif une présomption d'existence d'une entreprise éphémère basée sur la combinaison des critères suivants :

- une date de création de l'entreprise datant de moins de douze mois ;

- une fin d'activité datant de moins de six moins après la création de l'entreprise ;

- le recours aux services d'une société de domiciliation (voir infra) ;

- un siège situé hors d'un État membre de l'Union européenne ou partie à l'accord sur l'espace économique européen ;

- une augmentation rapide du nombre de salariés, et plus particulièrement, le fait que l'entreprise comptait plus de dix associés ou salariés dès le premier mois suivant sa création ou plus de vingt salariés dès le deuxième mois.

Pris isolément, ces éléments peuvent paraître anodins, mais leur cumul peut constituer une présomption d'existence d'une société créée à des fins frauduleuses. L'auteur de ces propositions s'est toutefois systématiquement heurté au manque de volontarisme du Gouvernement, mais aussi de la commission des affaires sociales du Sénat. Cet amendement, qui avait reçu un double avis défavorable en séance publique, avait finalement été supprimé du texte final lors du PLFSS 2023 et du PLFSS 2025.

* 71 Table ronde du 13 mars 2025.

* 72 Tracfin, Rapport annuel 2023.

* 73 Cour des comptes, L'évolution du dispositif français de lutte contre le blanchiment, 23 février 2023.

* 74 Table ronde du 4 mars 2025.

* 75 Audition du 27 mars 2025.

* 76 Article L.561-47 du CMF.

* 77 Article L.561-48 du CMF.

* 78 Article L.561-47-1 du CMF.

* 79 Amendement n° 39 rect. de Mme Goulet.

* 80 Ce même amendement avait été déclaré irrecevable en application de l'article 45 de la Constitution, c'est-à-dire, n'entrant pas dans le périmètre du texte, lors de l'examen en séance publique de la proposition de loi contre la lutte contre toutes les fraudes aux aides publiques en avril 2025.

* 81 La Banque-Carrefour des Entreprises (BCE) reprend les données du registre national belge des personnes morales, du registre du commerce, de la TVA, de l'office national de la sécurité sociale (ONSS).

* 82 Table ronde du 13 mars 2025.

* 83 Amendement n° 325 déposé par Nathalie Goulet lors de l'examen en séance publique sur le projet de loi de financement de la sécurité sociale pour 2025.