D. LA CRÉATION D'UNE NOUVELLE EXEMPTION À L'OBLIGATION DE PUBLIER UN PROSPECTUS DÉTAILLÉ EN CAS DE MISE EN oeUVRE DE MESURES DE RÉSOLUTION

1. L'objectif poursuivi par la proposition de la Commission européenne

Les propositions de la Commission européenne touchent à deux aspects de l'accès des entreprises aux marchés financiers : le prospectus à publier en cas d'offre au public de valeurs mobilières ou en vue de l'admission de valeurs mobilières à la négociation sur un marché réglementé (« règlement sur les prospectus ») ainsi que les marchés d'instruments financiers (« directive MiFiD - Markets in Financial Instruments Directive »).

Conformément au règlement (UE) 2017/1129, un prospectus doit permettre à l'investisseur de prendre une décision en connaissance de cause. Il doit comprendre l'actif et le passif, les profits et pertes, la situation financière et les perspectives de l'émetteur et des garants éventuels, les droits attachés aux valeurs mobilières et les raisons de l'émission des valeurs mobilières et leur incidence sur l'émetteur. Il s'accompagne d'une synthèse de sept pages qui comporte des informations précises sur les risques présentés par l'investissement : avertissements, y compris le fait que l'investisseur peut perdre tout ou partie du capital investi, informations clés sur les valeurs mobilières, y compris leur type et leur catégorie, ainsi que les droits qui y sont attachés, informations sur l'émetteur et une description succincte de la nature et de la portée de la garantie.

À côté d'un accès facilité au prospectus d'émission de croissance de l'UE, jusqu'à présent réservé aux PME (cf. ci-après), la proposition de directive introduit une nouvelle exemption à l'obligation de publier un prospectus détaillé préalablement à l'émission de titres : compte tenu de la situation d'urgence résultant de graves difficultés voire de la faillite d'une banque ou d'une compagnie d'assurance, si des titres sont créés par conversion forcée décidée par une autorité de résolution de l'Union, leur admission sur un marché pourrait se faire sans prospectus, les exigences d'information étant alors assurées par d'autres canaux (règles de marché, communication ad hoc). Il en serait de même pour les mesures prises par les autorités de pays tiers dans un contexte similaire.

La résolution a été mise au point après la crise financière de 2008. Cette méthode de gestion des crises touchant les banques ou les compagnies d'assurance limite le recours aux fonds publics.

2. La directive 2014/59/UE du 15 mai 2014 a établi un cadre pour le redressement et la résolution des établissements de crédit et des entreprises d'investissement.

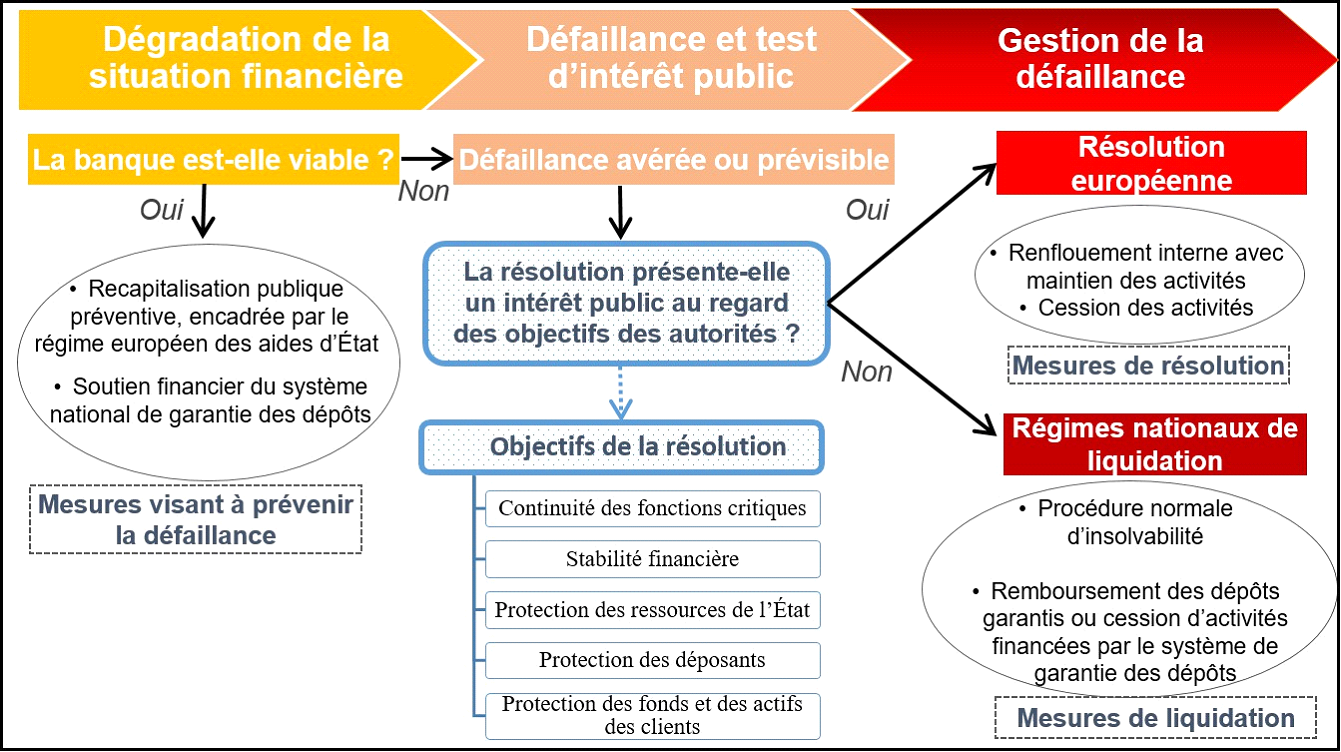

Le mécanisme de résolution unique (MRU) institue « un régime qui fournisse aux autorités un ensemble crédible d'instruments leur permettant d'intervenir suffisamment tôt et suffisamment rapidement dans un établissement peu solide ou défaillant, de manière à assurer la continuité de ses fonctions financières et économiques critiques, tout en limitant le plus possible l'impact de sa défaillance sur l'économie et le système financier »6(*). Partant du principe que la stabilité des marchés financiers est une condition essentielle à la mise en place et au fonctionnement du marché intérieur, son objectif est de garantir une coordination efficace des procédures de résolution bancaire, afin d'éviter la contagion et la panique sur les marchés, tout en protégeant les contribuables et clients et en faisant supporter les pertes aux actionnaires et créanciers selon une hiérarchie précise.

Le MRU confie la responsabilité principale des décisions de résolution au Conseil de Résolution Unique (CRU), agence indépendante basée à Bruxelles, et s'appuie sur le Fonds de Résolution Unique (FRU), financé par le secteur bancaire et visant à garantir la disponibilité des ressources nécessaires en cas de résolution.

En pratique, lorsque la situation financière d'une banque se dégrade, les autorités disposent de trois options pour gérer la crise, en fonction de sa gravité.

La résolution, l'unique méthode de gestion des crises bancaires harmonisée en Europe

Sources : Autorité de contrôle prudentiel et de résolution (ACPR), Banque de France

En France, c'est l'Autorité de contrôle prudentiel et de résolution (ACPR), adossée à la Banque de France, qui est en charge de l'agrément et de la surveillance des établissements bancaires, d'assurance et de leurs intermédiaires, dans l'intérêt de leurs clientèles et de la préservation de la stabilité du système financier.

Plusieurs mesures de résolution ont été mises en oeuvre au cours des dernières années, principalement pour des banques, dans plusieurs pays européens7(*).

Principaux cas de résolution bancaire déjà appliqués en Europe

|

Banque |

Pays |

Date |

Type de résolution |

|

Banco Popular Español |

Espagne |

Juin 2017 |

Absorption par Banco Santander |

|

Sberbank Europe AG |

Autriche |

Mars 2022 |

Mise en faillite après sanctions russes |

|

Sberbank (filiales) |

Croatie, Slovénie |

Mars 2022 |

Vente des filiales à des banques locales |

|

Banca Popolare di Vicenza et Veneto Banca |

Italie |

Juin 2017 |

Liquidation ordonnée, actifs transférés |

|

Laiki Bank (Bank of Cyprus) |

Chypre |

Mars 2013 |

Bail-in8(*) et restructuration |

|

Quelques exemples de mécanismes de résolution hors Union européenne Les pays non membres de l'Union européenne disposent chacun de leur propre autorité nationale de résolution bancaire, chargée de gérer la défaillance éventuelle d'un établissement tout en limitant l'impact sur les déposants, créanciers et la stabilité du système financier. Au Royaume-Uni, l'organisme compétent est la Bank of England (BoE), qui agit comme autorité nationale de résolution au titre du Special Resolution Regime (SRR), instauré après la crise de 2008 et renforcé par le Bank Resolution (Recapitalisation) Act 2025. La BoE travaille conjointement avec le HM Treasury et les autorités de supervision (PRA/FCA). Elle dispose de plusieurs outils : transfert de l'activité, création d'une « bridge bank », mise en oeuvre d'un bail-in ou prise de contrôle temporaire publique. En Suisse, la FINMA (Autorité fédérale de surveillance des marchés financiers) est l'autorité unique de résolution. Elle surveille et gère la résolution des banques, compagnies d'assurance et infrastructures de marché en coordination avec la Banque nationale suisse. La FINMA élabore et met en oeuvre les plans de résolution fondés sur la législation suisse sur les banques. La résolution bancaire a été renforcé, notamment à la suite de la crise affectant le Crédit Suisse. Aux États-Unis, l'autorité de résolution principale est la Federal Deposit Insurance Corporation (FDIC), conformément au Dodd-Frank Act, qui, en 2010, a donné naissance à la Orderly Liquidation Authority (OLA). La FDIC peut prendre le contrôle d'une institution financière en crise et en assurer la liquidation ordonnée pour éviter des effets systémiques. Plusieurs cas de résolution de grandes institutions financières ont eu lieu, comme celles de Lehman Brothers et de Washington Mutual. Au Canada, le Canada Deposit Insurance Corporation (CDIC) agit comme autorité nationale de résolution pour les banques membres et particulièrement pour les six grandes banques systémiques canadiennes (D-SIBs). Le CDIC élabore et met en oeuvre les plans de résolution, tandis que la Banque du Canada est compétente pour les infrastructures financières (systèmes de paiement, compensation et règlement). Au Japon, deux institutions partagent les compétences : - la Financial Services Agency (FSA), qui supervise les établissements et coordonne la planification de la résolution avec les banques systémiques mondiales (G-SIBs) ; - la Deposit Insurance Corporation of Japan (DICJ), qui exécute effectivement la résolution des établissements bancaires en faillite, notamment via des mesures de recapitalisation et de transfert. D'autres pays se sont dotés d'instruments de gestion de crise, dans le sillage des recommandations du G20, tels l'Australie, l'Indonésie, la Corée, la Thaïlande ou la Chine. |

3. La directive (UE) 2025/1 du 27 novembre 2024 a établi un cadre pour le redressement et la résolution des entreprises d'assurance et de réassurance.

La Commission présentait ce texte comme une réponse à « l'absence de conditions, pouvoirs et procédures de redressement et de résolution des entreprises d'assurance ou de réassurance communs à toute l'Union [...] susceptible de constituer un obstacle au bon fonctionnement du marché intérieur et à la coopération entre autorités nationales en cas de difficultés ou de défaillance de groupes transnationaux d'entreprises »9(*). Il fournit aux autorités « un ensemble crédible d'instruments leur permettant d'intervenir suffisamment tôt et rapidement dans les entreprises d'assurance ou de réassurance dont la défaillance est avérée ou prévisible »10(*).

Dans le cas des banques comme dans celui des sociétés d'assurance, la gravité des risques financiers liés à leur fragilisation impose aux autorités publiques d'agir rapidement, voire en extrême urgence. Elles disposent pour ce faire d'un cadre juridique adapté, pouvant justifier, par exemple, que l'introduction d'un recours contre une décision de l'autorité de résolution ne doive pas entraîner la suspension automatique de ses effets, compte tenu du risque d'interruption de fonctions critiques.

C'est pourquoi la Commission européenne estime aujourd'hui nécessaire d'introduire une nouvelle exemption à l'obligation de publication d'un prospectus détaillé en cas de résolution. Cette nouvelle exemption vise à éviter que la préparation et publication préalables d'un prospectus, en retardant la mise en oeuvre des mesures de conversion des engagements de l'établissement financier défaillant, ne crée de l'incertitude, voire de la panique sur les marchés financiers, contribuant ainsi à aggraver sa situation, tout en alimentant la défiance des investisseurs et des déposants. L'urgence justifierait ainsi une diminution de la transparence des opérations sur les marchés financiers.

Cette nouvelle exemption concernerait les opérations de conversion des engagements d'un établissement financier exercé aussi bien par les autorités publiques des pays de l'Union exerçant les pouvoirs conférés par la directive 2014/59/UE et la directive (UE) 2025/1 que par les autorités dotées d'un pouvoir comparable dans le cadre d'une procédure de résolution d'un pays tiers appliquant le document « Key Attributes of Effective Resolution Regimes for Financial Institutions » (caractéristiques essentielles de systèmes performants de résolution pour les établissements financiers)11(*). Ce document a été publié par le Conseil de stabilité financière en octobre 2011 et tous les États membres du G20 ont formellement accepté d'adhérer. La définition des « procédure de résolution d'un pays tiers » et « autorité du/d'un pays tiers concerné », c'est-à-dire chargée d'une mission comparable à celles exercées par les autorités de résolution des pays de l'Union, figure déjà dans les directives de 2014 et 2024 précitées.

La Commission européenne estime que ces nouvelles exemptions à l'obligation de publier un prospectus « contribueront [...] à faire en sorte que les SMC continuent de bénéficier de ces services en leur qualité de clients » (d'une banque ou d'un assureur défaillant). En réalité, cette mesure concernera l'intégralité des clients des banques ou compagnies d'assurance concernées, qu'il s'agisse de particuliers ou d'entreprises, quelle qu'en soit la taille.

* 6 Considérant 5 de la directive 2014/59/UE.

* 7 D'autres défaillances ont été gérées au niveau national, hors mécanisme de résolution européenne.

* 8 Le « bail in » ou renflouement interne, est un mécanisme financier permettant de sauver une banque en difficulté sans recourir à l'argent public mais en faisant participer les créanciers et actionnaires à la recapitalisation de l'établissement, par conversion de tout ou partie des créances en fonds propres.

* 9 Considérant 11 de la directive (UE) 2005/1.

* 10 Considérant 8 de la directive (UE) 2005/1.

* 11 Les 12 attributs clés comprennent notamment le champ d'application du régime de résolution, l'autorité chargée de le mettre en oeuvre, les pouvoirs dont elle dispose, les mécanismes de sauvegarde, le financement de la résolution, le cadre légal pour la coopération transfrontalière.