LES RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

Recommandation n° 1 : Cibler davantage les aides à l'acquisition en réduisant les plafonds de prix et de poids des véhicules éligibles ainsi qu'en limitant l'octroi de ces dispositifs aux ménages des classes modestes et moyennes.

Recommandation n° 2 : Pour que le leasing social bénéficie davantage aux personnes qui en ont le plus besoin, prévoir une communication ciblée fondée à la fois sur des critères de revenus, pour toucher plus de ménages modestes, et sur les usages professionnels des véhicules.

Recommandation n° 3 : À coût constant des dispositifs d'aides à l'acquisition de véhicules propres, accroître le soutien alloué aux véhicules utilitaires légers (VUL) des très petites entreprises (TPE) et des petites et moyennes entreprises (PME).

Recommandation n° 4 : Affiner la granulométrie du calcul de l'écoscore et l'assortir de critères d'écoconception et d'économie circulaire.

Recommandation n° 5 : Étendre l'écoscore aux véhicules utilitaires légers (VUL) ainsi qu'aux poids lourds.

Recommandation n° 6 : Renforcer les droits compensateurs mis en oeuvre par l'Union européenne sur les véhicules électriques produits en Chine et les étendre à des composants de la chaîne de valeur des véhicules électriques.

Recommandation n° 7 : Continuer de défendre des règles ambitieuses, bien que réalistes et non excessivement inflationnistes, de contenu local européen et en fixer les principes dès la révision du règlement européen visant à réduire les émissions de CO2 des véhicules produits par les constructeurs (règlement dit « CAFE »).

Recommandation n° 8 : Promouvoir la généralisation en Europe des obligations de verdissement des flottes professionnelles pour que les entreprises françaises ne subissent pas de distorsions de concurrence.

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

I. EXPOSÉE À DES BOULEVERSEMENTS INÉDITS, LA FILIÈRE AUTOMOBILE FRANÇAISE SE TROUVE DANS UNE SITUATION PRÉOCCUPANTE

A. UNE FILIÈRE ÉPROUVÉE PAR DE PROFONDS BOULEVERSEMENTS

1. L'électrification suppose une transformation en profondeur de l'industrie automobile

a) La transition des motorisations thermiques vers les motorisations électriques suppose une reconfiguration industrielle de grande ampleur qui affectera très fortement le tissu des fournisseurs de la filière

Riche d'une longue et brillante histoire, l'industrie automobile en France et en Europe traverse actuellement des révolutions comme elle n'en a jamais connu. Ces révolutions font vaciller ses fondements et sont susceptibles, si elles ne sont pas suffisamment bien appréhendées et négociées, tant par les autorités publiques, françaises et européennes, que par le secteur lui-même, de la fragiliser voire, dans la pire des hypothèses, de remettre en cause sa pérennité à terme.

Une part très significative de ces révolutions industrielles résulte de la dynamique d'électrification des véhicules. Celle-ci implique en effet d'importantes transformations structurelles pour l'ensemble de la filière et une adaptation en profondeur de ses outils de production. Les investissements qu'elle suppose pour les différents maillions de la chaîne industrielle, au premier rang desquels les constructeurs automobiles, mais aussi les équipementiers et l'ensemble des sous-traitants sont absolument colossaux. D'après le rapport d'information de la mission d'information sénatoriale d'octobre 2025 sur l'avenir de la filière automobile1(*), les investissements nécessaires à la transition électrique peuvent s'élever jusqu'à plusieurs dizaines de milliards d'euros par constructeur.

Par ailleurs, ces transformations se traduisent également par une profonde reconfiguration des processus industriels et de leur composition en termes d'activités et de domaines de compétences. Au sein de la chaîne de valeur, certains secteurs d'activité prennent une place beaucoup plus significative, c'est le cas par exemple de la chimie, quand dans le même temps, d'autres champs industriels se trouvent nettement moins mobilisés voire disparaissent purement et simplement de la chaîne de valeur des véhicules électriques2(*).

Cette reconfiguration ne sera pas sans effet sur l'emploi. La DGE considère ainsi que 40 000 emplois pourraient être menacés en France3(*). Inversement, de nouveaux emplois seront créés du fait de la transition vers l'électrique. À titre d'exemple, une note de l'Institut national de la statistique et des études économiques (Insee) de février 20264(*), a constaté qu'en France, l'emploi chez les fournisseurs producteurs de batteries a fortement progressé entre 2020 et 2023, gagnant 1 000 équivalents temps plein (ETP). Cependant, toujours d'après la DGE, même en intégrant ces nouveaux emplois créés, la diminution nette attendue de la transition des motorisations thermiques vers l'électrique pourrait quand même atteindre 5 000 emplois.

Les effets de cette reconfiguration industrielle se feront durement ressentir dans la chaîne de sous-traitance de la filière. Le rapport de la mission d'information sénatoriale estime que le chiffre d'affaires global des équipementiers du secteur pourrait se rétracter de 40 % faisant peser une menace existentielle sur les trois quarts des entreprises concernées. Pour autant, dans sa note de février 2026 précitée, l'Insee observe qu'en 2023, en France, les trois quarts des fournisseurs industriels de la filière automobile concouraient déjà à la chaîne de valeur des véhicules électriques5(*).

Cette recomposition du paysage de la filière qui résulte de la transition vers les motorisations électriques emporte ainsi de profondes conséquences tant en termes industriels que d'emplois. Par-là, elle comporte de vrais risques pour l'avenir de la filière en France et en Europe et doit être appréhendée avec la plus grande clairvoyance et la plus grande vigilance, par les industriels comme par les pouvoirs publics.

b) Par des normes contraignantes très ambitieuses, l'Union européenne a cherché à encadrer, encourager et accélérer la dynamique d'électrification

À travers notamment le pacte vert européen, l'Union européenne s'est fixée des objectifs ambitieux de transition de l'industrie automobile vers l'électrique avec, comme mesure phare, l'interdiction de vente de véhicules thermiques neufs en Europe à l'horizon 20356(*). Toutefois, pour répondre aux difficultés rencontrées par une partie de la filière pour atteindre ces objectifs, la Commission européenne a proposé de revoir à la baisse son ambition pour 2035 en ne visant plus, sous certaines conditions, qu'une réduction de 90 % des émissions de CO2 des véhicules légers neufs à cet horizon (voir infra).

Par ailleurs, la réglementation européenne dite CAFE (pour « Corporate Average Fuel Economy »)7(*) fixe aux constructeurs des obligations, sanctionnées par un système d'amendes, de réduction des émissions de CO2 des véhicules neufs qu'ils mettent en vente.

c) Au-delà de l'électrification, une révolution plus disruptive encore de la façon de concevoir l'automobile à travers l'émergence du véhicule défini par logiciel

Une révolution de l'industrie automobile plus structurante encore est à l'oeuvre aujourd'hui à travers le développement du concept de véhicule défini par logiciel (SDV8(*)). Les véhicules du futur seront fabriqués autour de leurs logiciels embarqués qui représenteront la majeure partie de leur valeur. Des acteurs de la filière ont expliqué au rapporteur à quel point cette nouvelle façon de concevoir la fabrication et la configuration d'un véhicule était un changement majeur de paradigme pour l'industrie automobile.

Cette technologie de rupture est notamment associée à des systèmes d'aide à la conduite avancés dont le spectre va jusqu'à la conduite automatisée. D'après la direction générale des entreprises (DGE), à ce jour, des constructeurs tels que Tesla ou BYD sont en pointe sur ces évolutions qui ne sont pas encore maîtrisées par les industriels européens. En effet, selon elle, « par simplicité et rapidité, les constructeurs européens étalent leurs dépenses et compensent le déficit technologique logiciel en s'approvisionnant en solutions extra-européennes (notamment américaines ou chinoises) déjà disponibles »9(*).

La mission d'information sénatoriale précitée a mis en exergue les opportunités pour l'industrie française d'investir dans ce domaine appelé à redéfinir l'ensemble de la chaîne de valeur automobile et susceptible de constituer « un important relais de croissance ». Elle a notamment appelé de ses voeux un effort accru des pouvoirs publics pour encourager la filière à se positionner résolument sur ces technologies d'avenir afin notamment qu'elle puisse se hisser en pointe dans le domaine des véhicules autonomes. Elle recommandait ainsi de « soutenir l'émergence d'un écosystème français et européen du véhicule numérique en favorisant le développement d'entreprises spécialisées dans les logiciels embarqués et les systèmes de conduite intelligente, pour renforcer la compétitivité et l'autonomie technologique de la filière automobile ».

La préoccupation ainsi exprimée par le Sénat en 2025 rejoint le point de vue présenté par la Cour des comptes dans son rapport sur le soutien de l'État à la filière automobile. En effet, faisant le constat d'un soutien public insuffisant en la matière10(*), elle recommande de « renforcer dès 2026, au sein de l'enveloppe des soutiens à l'offre, la part des aides dédiées à la production de véhicules autonomes et connectés ».

De façon paradoxale, comme a pu le souligner au rapporteur un acteur de la filière, l'antériorité et l'histoire glorieuse de l'industrie automobile en Europe apparaît davantage comme un « passif » et un handicap face à ces transitions profondes. En effet, les reconversions industrielles qu'elles supposent apparaissent souvent comme plus complexes, d'un point de vue industriel comme d'un point de vue social, et plus coûteuses que pour des industries qui partent d'une « feuille blanche ». Ainsi, d'après la direction générale des entreprises (DGE), 24 % de la valeur ajoutée de l'industrie européenne dans la filière automobile est « à risque de disparition ces prochaines années »11(*). L'accompagnement des pouvoirs publics au niveau national comme européen n'en est que plus déterminant.

2. Une concurrence internationale accrue par l'avance considérable de l'industrie chinoise dans le domaine des véhicules électriques

a) Une concurrence chinoise de plus en plus intense...

Alors qu'elle doit relever le défi de transformations industrielles majeures, la filière automobile en France et en Europe doit dans le même temps affronter une concurrence toujours plus féroce et menaçante de la part de concurrents d'autres régions du monde, et en particulier de l'industrie chinoise s'agissant des véhicules électriques.

La Chine a pris une longueur d'avance très significative sur l'Europe en ce qui concerne la production de véhicules électriques. Grâce à cette avance technologique lui permettant de produire des véhicules électriques à bas coûts ou des composants qui entrent dans leur fabrication grâce à la présence dans son sous-sol de terres rares, elle occupe et domine la plus grande part de la chaîne de valeur de la filière de production du véhicule électrique.

Les gains de parts de marché des véhicules électriques chinois en Europe sont extrêmement rapides même si la France, grâce notamment au dispositif d'écoscore instauré à la fin de l'année 2023 (voir infra), n'est pas aujourd'hui le pays le plus exposé, au contraire de l'Espagne ou de l'Italie par exemple.

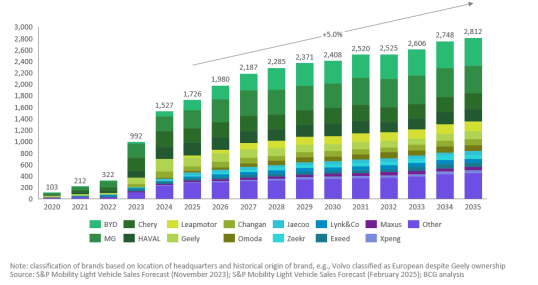

Évolution des ventes de véhicules

légers chinois en Europe

(historique et projections)

(en milliers d'unités)

Source : rapport d'information de la mission d'information sénatoriale d'octobre 2025 sur l'avenir de la filière automobile d'après les données du Boston Consulting Group

D'après le rapport d'information de la mission d'information sénatoriale d'octobre 2025 précitée, « en 2023, la Chine assurait ainsi près des deux tiers de la production mondiale de véhicules électriques, et les exportations de voitures chinoises au niveau mondial ont plus que quadruplé entre 2021 et 202312(*), grâce à des prix de vente environ 30 % inférieurs à celui des voitures européenne ».

Par ailleurs, au-delà des véhicules produits en Chine, la principale pénétration de la filière par l'industrie chinoise se manifeste dans les composants des véhicules électriques produits en dehors de la Chine, y compris en Europe et en France. Ainsi, en France, les importations de composants en provenance de Chine ont-elles été multipliées par cinq au cours des dix dernières années. Par ailleurs, la DGE a signalé au rapporteur observer une dynamique de rapatriement en Europe, y compris par des constructeurs français, de la production de petits véhicules électriques d'entrée de gamme constitués pour une très grande part de composants chinois et qui ont parfois été entièrement conçus en Chine. En outre BYD a annoncé qu'il allait produire en Hongrie son modèle Dolphin surf. Cette concurrence de plus en plus intense fragilise et menace de façon aigüe les équipementiers et sous-traitants français et européens qui interviennent dans le secteur automobile.

Outre les questions de retard technologique qui sont manifestes et reconnus de tous, une part du déficit de compétitivité de l'industrie européenne a également pour origine une forme de concurrence déloyale qui s'explique par les aides financières massives que l'État chinois a alloué au secteur de l'industrie automobile, en particulier dans le cadre du programme dit « Made in China 2025 » lancé dès 2015. Ainsi, d'après le rapport de la mission d'information sénatoriale précitée, depuis 2010 l'État chinois aurait versé pas moins de « 230 milliards de dollars d'aides directes au marché de l'électrique, dont l'essentiel en avantages aux consommateurs, et 25 milliards de dollars d'aides en recherche et développement (R&D) ». Pour tenir compte de ce phénomène de concurrence déloyale, la Commission européenne a notamment décidé d'appliquer des droits compensateurs aux véhicules électriques produits en Chine (voir infra).

Le rapporteur observe par ailleurs que la fermeture très stricte du marché automobile des Etats-Unis aux véhicules produits en Chine est également susceptible d'accroître encore davantage la concurrence à laquelle sont confrontées les industries française et européenne sur leur propre marché. En effet, cette situation conduit à accroître les surcapacités de production de véhicules électriques en Chine qui sont de plus en plus manifestes et se traduit par un phénomène de « déversement » sur le marché européen. Ces surcapacités résultent du fait que la Chine produit aujourd'hui environ 40 millions de véhicules légers par an, dont 15 millions de véhicules électriques, alors que son marché n'a la capacité d'absorber « que » 30 millions de voitures dont 8 millions à motorisation électrique.

b) ...qui est alimentée par son avance industrielle considérable dans le domaine des véhicules électriques

Les différents acteurs entendus par le rapporteur sont tous unanimes pour constater que la Chine a pris au moins une vingtaine d'années d'avance sur l'Europe dans les technologies relatives aux véhicules électriques et à leurs principaux composants, au premier rang desquels les batteries. La qualifiant dans son rapport « d'acteur principal de la transition électrique » la mission d'information sénatoriale d'octobre 2025 précitée soulignait qu'en 2023, « la Chine assurait ainsi 62 % de la production mondiale de véhicules électriques, et 78 % de la production de batteries pour l'automobile, ce qui en fait le leader incontesté dans ce domaine, au niveau mondial ».

Dans ce secteur, les performances de l'industrie chinoise dans le domaine de la recherche et développement (R&D) et de l'ingénierie sont très nettement supérieures à celles de ses homologues européennes. Ainsi, en pratique, l'industrie chinoise est-elle capable de concevoir de nouveaux véhicules électriques et des composants dans des laps de temps beaucoup plus courts qu'en Europe. D'après des informations communiquées au rapporteur, lorsque l'industrie chinoise peut concevoir un nouveau véhicule électrique en deux ans, la même opération exige au moins quatre années en Europe. Dans ces conditions certains constructeurs et équipementiers européens nouent des partenariats avec des acteurs chinois qui, par construction, augmentent la part d'approvisionnement en composants extra-européens des véhicules, même produits en Europe.

Par ailleurs, aujourd'hui, la dépendance de l'Europe à l'égard de la Chine pour les composants et les matières premières, notamment certaines terres rares13(*), indispensables à la fabrication des voitures électriques, est telle que si la Chine le décide, on ne pourra plus produire aucun véhicule électrique en Europe. Cette avance de la Chine dans le domaine des véhicules électriques constitue ainsi un enjeu majeur de souveraineté industrielle pour l'Europe.

3. L'instabilité normative, les revirements politiques ainsi que les tensions commerciales et géopolitiques fragilisent la filière

Au-delà des transformations profondes qu'elle traverse et de la concurrence acharnée qu'elle affronte, l'industrie automobile en Europe doit également composer avec une inflation et une instabilité normative probablement plus marquées qu'ailleurs dans le monde. Ces enjeux ont été particulièrement soulignés par le secteur à l'occasion des auditions conduites par le rapporteur.

La profusion et les changements permanents de normes imposent au secteur des évolutions dans des temps souvent très courts, parfois peu en phase avec une forme d'inertie structurelle inhérente aux activités qui caractérisent les organisations industrielles. Cette situation fait dire à certains que le temps de l'adoption et de la modification de la norme n'est tout simplement plus compatible avec le temps industriel. Il arrive par exemple trop fréquemment que des industriels, souvent d'ailleurs les « meilleurs élèves » qui avaient « joué le jeu » en se conformant à des réglementations ambitieuses, consentent d'importants investissements en anticipant un cadre normatif national ou européen qui, in fine, pour différentes considérations, change de façon brusque et inattendue, occasionnant d'importants coûts échoués pour le secteur. Pour se prémunir de tels aléas politiques et normatifs, les industriels doivent parfois enregistrer des provisions comptables considérables.

D'après les éléments communiqués au rapporteur par un constructeur, en Europe environ 25 % du temps de travail des ingénieurs en technocentres est exclusivement consacré aux questions de mise en conformité avec la réglementation. Pour les industriels, cette situation participe de façon substantielle à la fragilisation de la filière en Europe et à son manque de compétitivité.

Le rapporteur observe que cette instabilité normative et politique n'est cependant pas propre à l'Europe et quelle s'est probablement exprimée avec le plus d'intensité et avec les conséquences industrielles et financières les plus considérables à travers le revirement complet de doctrine sur le véhicule électrique opéré entre l'administration de Joe Biden et celle de Donald Trump. Par ailleurs, via sa politique en matière de tarifs douaniers, l'administration américaine est aussi à l'origine d'évolutions conduisant à une déstabilisation de l'économie et des marchés automobiles.

* 1 Rapport d'information n° 37 (2025-2026) fait au nom de la commission des affaires économiques sur la filière automobile, par M. Alain CADEC, Mme Annick JACQUEMET et M. Rémi CARDON, octobre 2025.

* 2 D'après le rapport de la mission d'information qui s'appui pour cela sur les analyse de la délégation générale à l'emploi et à la formation professionnelle (DGEFP), « les secteurs qui seront les plus impactés, et dans lesquels les pertes d'emplois seront les plus massives, sont ceux liés à la fabrication de moteurs thermiques (forge, fonderie fonte, décolletage/usinage), mais aussi des métiers administratifs liés à la digitalisation des outils ou à l'externalisation de ces fonctions (comptabilité, secrétariat...) ».

* 3 D'après les réponses de la DGE au questionnaire du rapporteur.

* 4 La filière automobile manufacturière en France entre 2010 et 2023 : entre recul et adaptation, Insee analyses n° 116, février 2026.

* 5 Toujours d'après l'Insee, parmi les sous-traitants qui étaient initialement exclusivement spécialisés dans les véhicules thermiques, plus d'un tiers auraient fait évoluer leur activité afin de s'adapter à la conception ou à la production de véhicules électriques.

* 6 Fixée en 2023 par le règlement (UE) 2023/851 du Parlement européen et du Conseil du 19 avril 2023 modifiant le règlement (UE) 2019/631 en ce qui concerne le renforcement des normes de performance en matière d'émissions de CO2 pour les voitures particulières neuves et les véhicules utilitaires légers neufs conformément à l'ambition accrue de l'Union en matière de climat.

* 7 Règlement (UE) 2019/631 du Parlement européen et du Conseil du 17 avril 2019 établissant des normes de performance en matière d'émissions de CO2 pour les voitures particulières neuves et pour les véhicules utilitaires légers neufs.

* 8 Pour « Software Defined Vehicle ».

* 9 Réponses de la DGE au questionnaire du rapporteur.

* 10 200 millions d'euros de soutiens alloués entre 2018 et 2024.

* 11 Réponses de la DGE au questionnaire du rapporteur.

* 12 Pour atteindre 9 millions d'unités.

* 13 Sur ce sujet, l'Union européenne a adopté un règlement sur les matières premières critiques (Règlement (UE) 2024/1252 du Parlement européen et du Conseil du 11 avril 2024 établissant un cadre visant à garantir un approvisionnement sûr et durable en matières premières critiques et modifiant les règlements (UE) 168/2013, (UE) 2018/858, (UE) 2018/1724 et (UE) 2019/1020) visant à renforcer les chaînes d'approvisionnement intérieures et à diversifier les partenariats avec les pays extra-européens fournisseurs.