B. UNE SITUATION DE PLUS EN PLUS PRÉOCCUPANTE

Dans son rapport, la mission d'information sénatoriale précitée considère que la filière automobile en France se trouve dans une situation de « péril mortel ». D'après elle, « en l'absence d'inflexion rapide, des pans entiers de l'industrie pourraient disparaître à court terme, et des compétences être irrémédiablement perdues, ce qui signifierait, pour l'Europe, ne plus maîtriser l'intégralité de la chaîne de la valeur de la production automobile ».

1. Une érosion progressive et massive de la base industrielle de la filière automobile et des véhicules produits en France

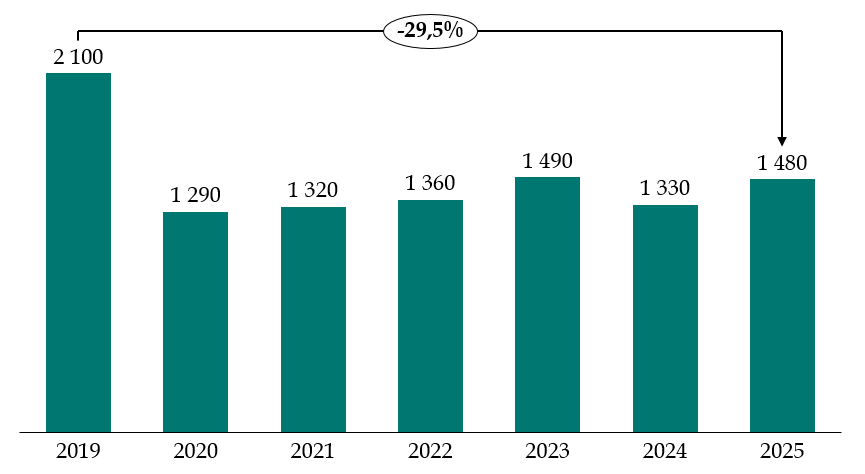

En France, la filière automobile dite amont14(*) représente 330 000 salariés et plus de 4 000 entreprises15(*). 30 modèles de véhicules légers sont actuellement assemblés sur le territoire national sur 12 sites des constructeurs Renault, Stellantis et Toyota. Si la production de véhicules légers électriques en France a plus que doublé depuis 2019, celle de véhicules thermiques s'est effondrée depuis 2020 et la crise sanitaire. De façon globale, les volumes de production de véhicules légers ont été réduits de 600 000 véhicules environ depuis 2019 (soit une baisse de près de 30 %).

Véhicules légers produits en France (2019-2025)

(en milliers de véhicules)

Source : commission des finances du Sénat

La tendance à la baisse de la production de véhicules en France est cependant bien antérieure à la crise sanitaire. Elle dure en réalité depuis plus de deux décennies. En effet, le nombre de voitures produites annuellement en France a chuté de 3,3 millions en 2000 à moins de 1,5 million en 2025. Le rapport de la mission d'information sénatoriale précitée a ainsi souligné que « la part de la France dans la production automobile européenne est tombée de 20 à 8 % entre 2000 et 2020, loin derrière l'Allemagne (30 %, 5 millions d'unités), l'Espagne (13 %, passée de 1 million à près de 3 millions de véhicules produits entre 2000 et 2024), la République tchèque (9 %, aux alentours de 1,5 million) et la Slovaquie (7 %) ».

Cette chute de la production s'explique principalement par une vague de délocalisations initiée par les constructeurs et qui s'est par la suite propagée aux fournisseurs. Depuis le début des années 2000, la part de la production réalisée en France par les constructeurs français a chutée de 64 % à seulement 25 %16(*). Le rapport de la mission d'information sénatoriale précitée constatait que le recul de l'industrie automobile en France au cours des deux dernières décennies n'a pas été observé dans de telles proportions ailleurs en Europe : « cette dynamique de contraction de l'activité et de l'emploi sur le moyen terme n'a pas été partagée par les autres pays européens, ni même par les pays d'Europe de l'Ouest, mais semble spécifique à la France ».

La note de l'Insee de février 2026 précitée rappelle que « dans l'industrie automobile, les coûts de transport élevés conduisent généralement à produire les véhicules à proximité géographique du lieu de vente final ». Aussi, les constructeurs fabriquent-ils principalement en Europe ou au Maghreb les véhicules qu'ils destinent au marché européen. À ce titre, l'Insee observe que « les constructeurs français ont ainsi progressivement développé des usines d'assemblage en Roumanie, en Slovénie, en Turquie et en Espagne pour Renault ; au Maroc, au Portugal, en Slovaquie et en Espagne pour PSA-Stellantis ». Pour ces deux constructeurs, entre 2010 et 2023, l'Insee constate « à la fois une chute de la production en France et une augmentation de la production dans les pays mentionnés ».

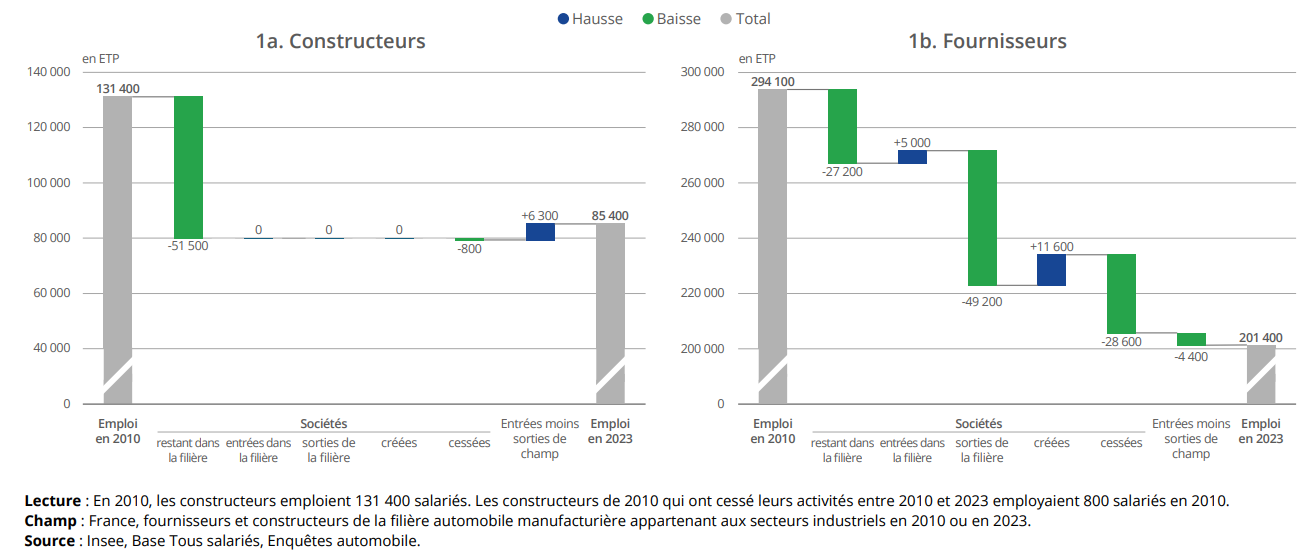

L'affaiblissement de l'industrie automobile en France a eu des conséquences significatives sur les emplois de la filière. Ainsi, d'après la même note de l'Insee, « entre 2010 et 2023, l'emploi total des sociétés de la filière automobile est passé de 425 500 à 286 800 ETP, soit une chute de 33 % » alors que sur la même période, l'emploi est resté quasiment stable (- 1 %) dans le reste de l'industrie manufacturière. Ce recul touche tout aussi bien les constructeurs (- 35 %) que les fournisseurs (- 32 %), les ouvriers peu qualifiés étant par ailleurs les plus concernés par le phénomène.

Évolution de l'emploi chez les

constructeurs et les fournisseurs

de la filière automobile

(2010-2023)

(en ETP)

Source : Insee

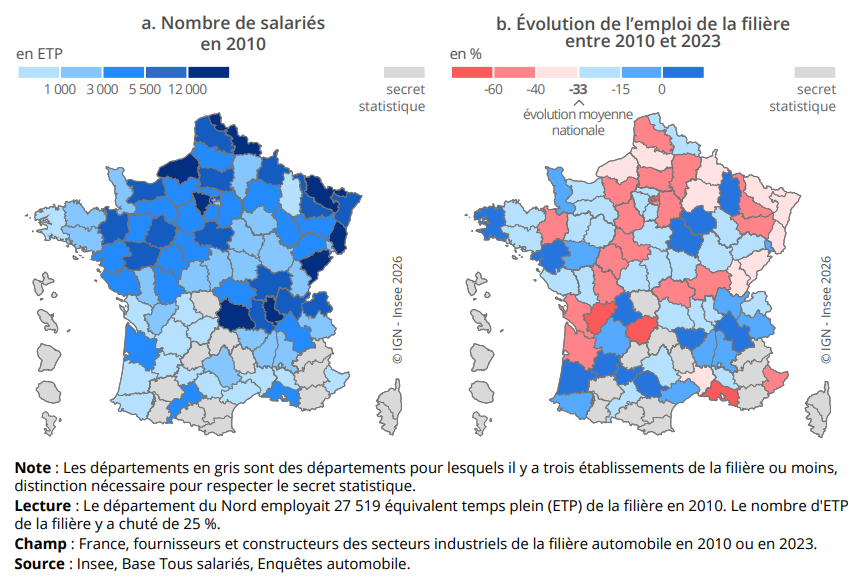

Les territoires historiques de la filière ont été particulièrement exposés au recul de l'emploi dans l'industrie automobile.

Évolution par départements de

l'emploi chez les constructeurs

et les fournisseurs de la filière

automobile (2010-2023)

Source : Insee

2. Une hausse des prix des voitures produites en Europe qui pèse sur leur compétitivité et la demande

a) Un volume de ventes de véhicules neufs encore très loin de son niveau d'avant-crise

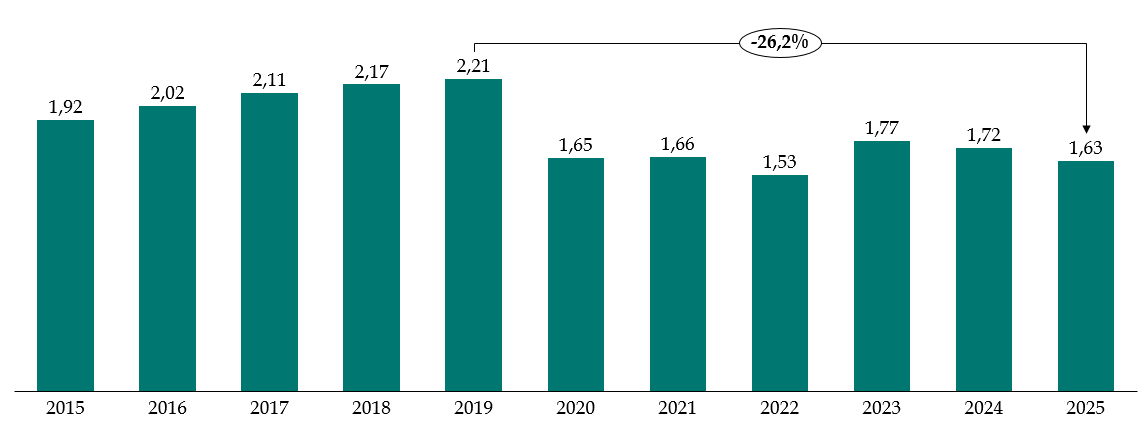

Les difficultés de la filière automobile s'expliquent également par l'atonie du marché de la vente de voitures neuves en France. D'après l'Insee17(*), entre 2010 et 2023, la vente de voitures neuves a reculé d'environ 20 %. La baisse est très marquée depuis la crise sanitaire. Les ventes de voitures neuves se sont ainsi effondrées de plus de 26 % en 2020 et ne sont pas remontées depuis. Après une embellie en 2023, elles sont à nouveau orientées à la baisse depuis.

Évolution des ventes de véhicules particuliers en France (2015-2024)

(en millions de véhicules)

Source : commission des finances du Sénat, d'après les données de la plateforme automobile (PFA)

b) La hausse des prix des véhicules pèse sur le marché

En France, les prix des véhicules neufs ont fortement augmenté depuis la crise sanitaire. D'après une étude de l'institut mobilités en transition de mai 202518(*), entre 2020 et 2024, le prix des véhicules neufs en France a augmenté en moyenne de 6 800 euros TTC, soit 24 %. La moitié de cette hausse (12 %) serait due à la montée en gamme des véhicules, un quart (6 %) à l'inflation des cours des matières premières et un dernier quart (6 %) à l'électrification des modèles. La montée en gamme des modèles peut tout aussi bien résulter d'une stratégie délibérée dite de « premiumisation » des constructeurs que de nouvelles obligations réglementaires.

La hausse du prix des véhicules pèse nécessairement sur la demande et explique une part du déficit persistant du volume de véhicules vendus en France depuis quelques années. Elle a aussi pour conséquence d'éloigner les classes moyennes et populaires du marché des véhicules neufs. Alors qu'elles en représentaient encore 43 % en 2019, cette part avait chuté à 31 % en 2024.

Par ailleurs, d'après certains acteurs de la filière, la tendance à l'inflation des prix des véhicules pourrait aussi être de nature à fragiliser la compétitivité des véhicules électriques produits en Europe. Le groupe Renault a alerté le rapporteur sur les répercussions du durcissement des normes réglementaires sur le prix des véhicules produits en Europe et leur compétitivité. En effet, si les véhicules produits à l'étranger sont soumis aux mêmes contraintes réglementaires, certaines industries auraient plus de facilité à en intégrer les coûts sans les répercuter à leurs clients. C'est notamment le cas de l'industrie chinoise qui, en raison de surcapacités massives, serait prête à vendre à perte pour écouler ses véhicules sur le marché européen.

Néanmoins, il semble bien que, s'agissant notamment des véhicules électriques, les constructeurs européens aient dans un premier temps adopté une stratégie délibérée de montée en gamme, délaissant les petits véhicules d'entrée de gamme pour lesquels la Chine dispose aujourd'hui d'un avantage compétitif extrêmement significatif. Le rapport de la mission d'information sénatoriale précitée a notamment mis en évidence et documenté, au cours des dernières années, « une stratégie continue de « premiumisation » dont les constructeurs font aujourd'hui les frais ».

c) Des ventes de véhicules électriques neufs en hausse tout en restant en deçà des attentes

Même si elle progresse, la demande de véhicules électriques n'est pas à la hauteur des ambitions et des objectifs malgré les très lourds investissements qui ont été consentis par la filière dans le cadre de sa transition des motorisations thermiques vers l'électrique. Une accélération récente, au début de l'année 2026, de la part des véhicules électriques dans les ventes de voitures neuves est néanmoins à noter. Ainsi, en janvier 2026, les voitures électriques ont représenté 28 % des immatriculations de véhicules particuliers, un record.

Les objectifs qui avaient été fixés au niveau national, notamment dans le cadre de la troisième stratégie nationale bas carbone (SNBC 3) prévoyaient une part de 66 % de véhicules électriques dans les ventes de voitures particulières neuves à l'horizon 2030. Comme le soulignait une note de la DGE de décembre dernier19(*), « les achats de véhicules particuliers électriques neufs accusent un retard de plus de 300 000 unités en cumulé sur la période 2020 et 2024 par rapport aux objectifs ».

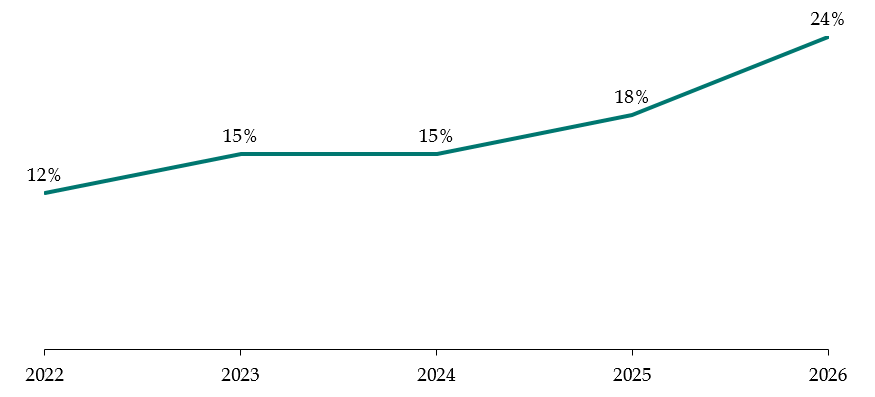

Évolution de la part des véhicules

électriques dans les ventes

de véhicules légers neufs

en France (2022-202620(*))

(en % des véhicules venus)

Source : commission des finances d'après les réponses de la direction générale de l'énergie et du climat (DGEC) au questionnaire du rapporteur

Si l'on raisonne sur l'ensemble du parc, au 1er janvier 2025, les voitures électriques représentaient 2,8 % des véhicules particuliers en circulation en France contre 2,2 % un an auparavant.

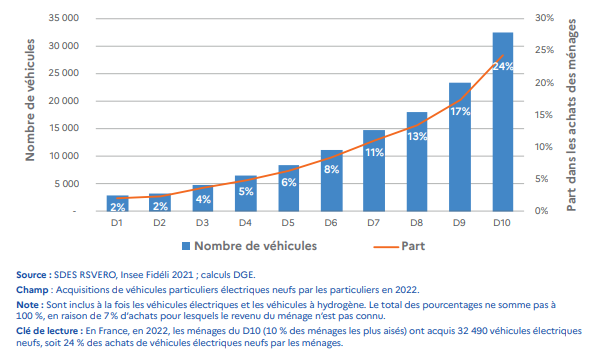

La note de la DGE de décembre 2025 précitée souligne que les achats de véhicules électriques neufs concernent en majorité les ménages aisés. Les deux derniers déciles de revenus, soit les 20 % de ménages les plus aisés concentraient, en 2022, 42 % des acquisitions21(*).

Achats de véhicules particuliers

électriques neufs en 2022

par catégorie de revenus

Source : Automobile : orienter la demande vers les véhicules propres, théma n° 37, DGE, décembre 2025

* 14 La filière amont est composée des constructeurs et fournisseurs tandis que la filière aval se compose des activités de service (distribution de véhicule et de carburant, maintenance automobile, divers services aux automobilistes, éducation routière, recyclage, etc.). Cette dernière compte environ 500 000 emplois et 170 000 entreprises.

* 15 D'après les réponses de la DGE au questionnaire du rapporteur.

* 16 Rapport de la mission d'information sénatoriale d'octobre 2025 précitée.

* 17 Dans sa note d'analyse de février 2026 précitée.

* 18 Le vrai du faux sur les causes de l'augmentation du prix des véhicules entre 2020 et 2024, institut mobilités en transition, mai 2025.

* 19 Automobile : orienter la demande vers les véhicules propres, théma n° 37, DGE, décembre 2025.

* 20 Les données pour 2026 ne portent que sur les deux premiers mois de l'année.

* 21 Les déciles six à dix représentaient 74 % des achats.