B. L'INCITATION AU VERDISSEMENT DES FLOTTES D'ENTREPRISES A ÉTÉ RENFORCÉE

Plus de la moitié des achats de véhicules légers neufs correspond au renouvellement des flottes d'entreprises32(*). Dans la mesure où ce renouvellement est réalisé à un rythme soutenu, le parc des véhicules légers professionnels étant nettement moins ancien que celui des particuliers, il joue un rôle absolument déterminant dans l'alimentation du marché de l'occasion. Aussi, le développement des motorisations électriques dans les flottes d'entreprise apparaît comme le principal levier pour atteindre les objectifs de transition vers l'électrique du parc de véhicules légers.

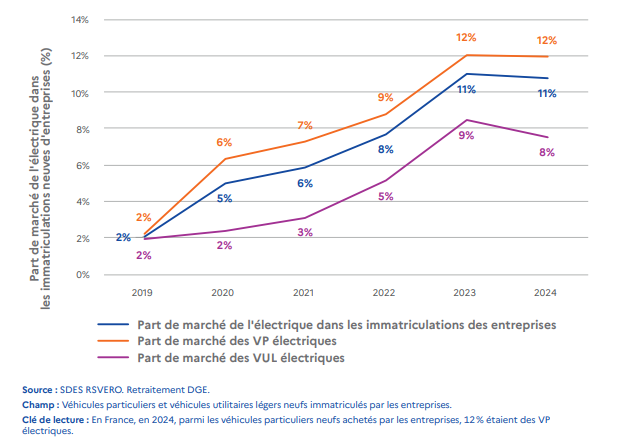

Or, jusqu'en 2025, la transition vers l'électrique des flottes d'entreprises affichait un net retard par rapport à la pénétration des motorisations des véhicules électriques dans les ventes aux particuliers.

Évolution de la part de marché de

l'électrique dans les achats de véhicules

des entreprises

(2019-2024)

Source : Automobile : orienter la demande vers les véhicules propres, théma n° 37, DGE, décembre 2025

Si des objectifs de verdissement des flottes avaient été fixés dès 2019 dans la loi d'orientation des mobilités (LOM), aucune mesure contraignante ne permettait d'en assurer la mise en oeuvre effective. Aussi, en 2024 environ 60 % des entreprises concernées par ces objectifs n'atteignaient-elles pas les cibles fixées.

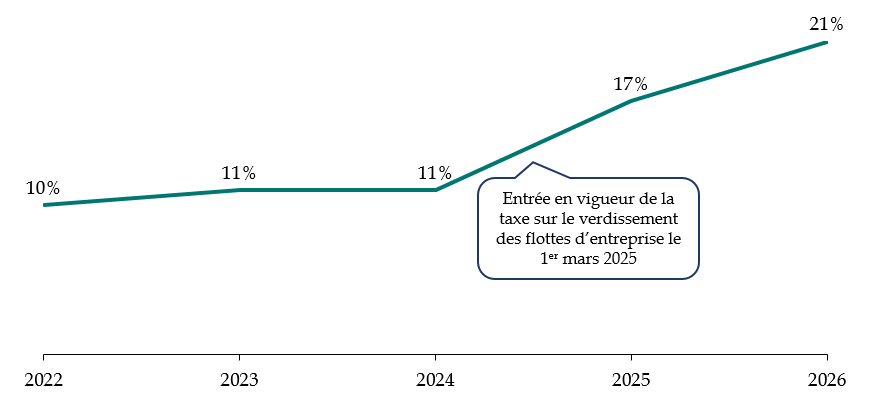

Pour cette raison, à l'initiative notamment du rapporteur qui, avant que le Gouvernement ne dépose son propre amendement, avait proposé lors de l'examen du texte au Sénat un dispositif similaire, l'article 28 de la loi de finances pour 202533(*) a instauré, à compter de mars 2025, une nouvelle taxe incitative au verdissement des flottes d'entreprises34(*). Les entreprises concernées sont celles qui détiennent des flottes d'au moins cent véhicules.

L'efficacité de ce levier fiscal a été immédiat. Depuis, les statistiques démontrent une accélération très nette du rythme de verdissement des grosses flottes d'entreprises. Ainsi, d'après les éléments communiqués par la DGEC au rapporteur, la part des véhicules électriques dans le renouvellement des flottes des personnes morales a bondi de 11 % à 17 % en 2025 et atteindrait même 21 % sur les deux premiers mois de l'année 2026. La réforme des avantages en nature35(*) intervenue au 1er janvier 2025 explique également une part de la hausse observée à compter de 2025.

Évolution de la part des véhicules électriques dans les ventes de véhicules légers neufs aux personnes morales en France (2022-202636(*))

(en % des véhicules venus)

Source : commission des finances d'après les réponses de la direction générale de l'énergie et du climat (DGEC) au questionnaire du rapporteur

En revanche, le rythme de verdissement des véhicules détenus par les petites et moyennes entreprises (PME) et les très petites entreprises (TPE), non concernées par la taxe sur le verdissement des flottes d'entreprises de plus de cent unités, stagne. Au-delà du prix d'achat, des questions d'usages peuvent en effet dissuader les entrepreneurs de faire le choix de l'électrique, cette situation touchant principalement les véhicules utilitaires légers (VUL).

Le rapporteur a pu observer que les aides actuelles destinées à accompagner l'achat de VUL n'étaient pas suffisamment incitatives pour lever ces freins. Aussi, recommande-t-elle qu'à coût constant, notamment à travers un meilleur ciblage des aides versées aux particuliers (voir supra), les montants des aides dédiées aux TPE et PME pour l'acquisition de VUL électriques puissent être majorés. Le rapporteur a appris que cette perspective fait actuellement l'objet de réflexions dans le cadre de la préparation du plan d'électrification des usages annoncé par le Gouvernement. Comme de façon générale pour l'ensemble des dispositifs de soutien, cette évolution devra nécessairement être assortie d'un mécanisme d'évaluation précis permettant, après un à deux ans, d'en constater les effets réels.

Recommandation n° 3 : À coût constant des dispositifs d'aides à l'acquisition de véhicules propres, accroître le soutien alloué aux véhicules utilitaires légers (VUL) des très petites entreprises (TPE) et des petites et moyennes entreprises (PME).

* 32 60 % en 2024 d'après le rapport de la Cour des comptes.

* 33 Loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 34 La taxe annuelle incitative relative à l'acquisition de véhicules légers à faibles émissions.

* 35 Visant à rendre plus incitatif l'achat de véhicules de fonction électriques et écoscorés.

* 36 Les données pour 2026 ne portent que sur les deux premiers mois de l'année.