C. LES CONSÉQUENCES STRUCTURELLES : UNE CHAÎNE DE VALEUR FRAGILISÉE

1. Un impact sous-estimé : la « casse sociale »

La guerre des prix induit une détérioration des conditions d'équilibre de l'ensemble de la chaîne de valeur, du producteur au distributeur. Les premiers à en souffrir sont les agriculteurs, dont la situation fera l'objet d'un développement spécifique. Mais l'industrie aussi, notamment mais pas exclusivement alimentaire, est confrontée à une érosion de sa rentabilité et, par contrecoup à une fragilisation de ses emplois. Enfin, la grande distribution elle-même n'est pas sans être frappée de plein fouet.

a) Des emplois industriels menacés

La commission a constaté à l'examen des comptes d'exploitation des entreprises industrielles à quel point celles-ci étaient fragiles avec des taux de rentabilité extrêmement faibles, en particulier dans l'agroalimentaire hors boissons. Comme nous le verrons plus loin, la conséquence est qu'aujourd'hui, ces entreprises peinent à investir pour moderniser leur appareil de production.

Parmi les très nombreux témoignages d'industriels, celui des responsables de la coopérative Eureden est très significatif de l'enchaînement délétère qui peut intervenir faute de rentabilité suffisante. Ce groupe coopératif a ainsi été contraint en 2022 de fermer son activité de transformation d'artichauts de petit et moyen calibre.

L'actuel président de la coopérative explique : « Je citerai à cet égard l'exemple du coeur d'artichaut. Dans les rayons des magasins de l'ensemble des grands distributeurs, on ne trouve plus ce légume qu'importé du Pérou ou d'Espagne. L'artichaut est pourtant un légume emblématique des côtes du Nord Bretagne.

Dans le cadre des négociations auxquelles nous avons participé, nous ne sommes pas parvenus à faire reconnaître le coût réel de la MPI pour ce produit spécifique. Et comme nous n'avons pas su résister devant la pression des GMS, nous avons stoppé l'exploitation de notre outil de transformation, qui se situait dans le nord du Finistère. »

La directrice juridique de la coopérative ajoute : « Nous avons dû fermer notre usine il y a plusieurs années. Ce qui, pour notre génération, reste un emblème de la production bretonne n'existe plus aujourd'hui. Vous pouvez encore trouver des coeurs d'artichaut frais, mais plus de coeurs d'artichaut français appertisés dans les rayons des magasins.

C'est un véritable crève-coeur, car il y avait derrière ce produit un véritable savoir-faire, désormais perdu. La transformation de l'artichaut appelait l'emploi d'une main d'oeuvre spécialisée et impliquait des coûts de production importants. »

Le cas de l'usine en question est présenté plus en détail dans l'encadré ci-après.

La fragilisation de la transformation et de la

production agricoles :

le cas de l'usine Ravalec en Bretagne

1. Rôle de l'usine Ravalec dans la filière artichaut

1.1. Implantation et spécialisation

Créée en 1964 sous le nom d'Artimor, l'usine Eureden Ravelac est située à Saint-Martin-des-Champs, au coeur d'un bassin historique de production légumière bretonne. Elle était spécialisée dans la transformation d'artichauts (appertisés et surgelés), complétée par des productions d'endives, de pickles bio et de légumes sous la marque Jean Nicolas.

1.2. Fonctions clés pour les producteurs et le territoire

L'usine jouait un rôle structurant pour les adhérents de la coopérative en offrant : un débouché industriel de proximité pour l'artichaut, produit très périssable qui doit être transformé dans les heures suivant la récolte.

Cette activité reposait sur une main-d'oeuvre qualifiée, notamment pour les opérations de tournage des fonds et de calibrage, et générait des emplois directs ainsi que des retombées économiques locales (transport, maintenance, sous-traitance).

1.3. Impact sur la production locale d'artichauts

La fragilisation progressive de l'outil Ravalec s'est accompagnée d'une érosion de la production d'artichauts dans le bassin breton.

Les rémunérations et perspectives associées à cette culture, très exigeante techniquement et en main-d'oeuvre, ne permettaient plus à un nombre croissant de producteurs d'en assurer la poursuite ou le renouvellement.

1.4. Inscription dans le modèle coopératif Eureden

L'usine s'inscrivait pleinement dans le modèle coopératif d'Eureden : maintien d'un outil industriel de proximité au service de la valorisation des productions des agriculteurs et de l'accès à une alimentation de qualité pour les consommateurs.

2. Situation économique et facteurs chiffrés de dégradation

2.1. Résultats en forte dégradation

Sur les dernières années d'exploitation, la rentabilité du site s'est nettement dégradée. La société a cumulé 1,4 M€ de pertes sur les quatre derniers exercices, ce qui traduit une incapacité durable à couvrir les frais de structure par l'activité.

La situation s'est encore aggravée au premier semestre 2021-2022, avec 1,0 M€ de pertes sur cette seule période, marquant une accélération de la dégradation.

À fin juin 2020, le résultat net était déjà déficitaire de - 73 K€, après un déficit de - 385 K€ l'année précédente, confirmant une tendance lourde.

2.2. Effet ciseau : hausse des coûts et prix de vente bloqués

2.2.1. Une hausse généralisée des coûts

L'usine a subi une hausse marquée de l'ensemble de ses coûts, sans possibilité de les absorber en interne.

Du côté des coûts agricoles, la coopérative a dû intégrer dans la rémunération des apports la hausse des charges supportées par les producteurs (main-d'oeuvre, énergie, intrants), afin de maintenir une rentabilité minimale et la survie des exploitations

Du côté des coûts industriels, plusieurs postes ont fortement augmenté :

- l'énergie (électricité, gaz) ;

- les emballages (métal, carton, plastique) ;

- la main-d'oeuvre, qui représentait 33 % du coût d'une boîte d'artichauts appertisés et 26 % pour le surgelé ;

- l'intérim, dont les frais sont passés de 273 K€ à 401 K€ en un an, soit une hausse de + 46 % ;

- le transport, le financement du stock, la mise aux normes et la modernisation des installations.

2.2.2. Des prix de vente insuffisamment revalorisés

En parallèle, les prix de vente négociés avec la grande distribution, principal débouché de l'usine, n'ont pas permis de répercuter ces hausses de coûts.

Les demandes de revalorisation tarifaire ont été très partiellement acceptées par les quatre grandes centrales d'achat, dans un contexte de pression constante sur les prix.

Cette pression s'est traduite par un recours accru aux importations à bas coût et par une forte sensibilité aux écarts de prix, limitant la capacité à défendre des hausses nécessaires pour couvrir les coûts réels de production.

2.2.3. Un effet ciseau devenu insoutenable

Cet effet ciseau - coûts en forte hausse et prix de vente insuffisamment revalorisés - a durablement érodé les marges de l'usine.

À terme, la poursuite de l'activité n'était plus économiquement soutenable, sauf à accepter un creusement continu des pertes au détriment de la coopérative et de la rémunération des agriculteurs.

2.3. Baisse des volumes et érosion de la production locale

La dégradation économique s'est accompagnée d'une contraction significative des volumes traités.

La production d'artichauts appertisés a chuté de 23 % sur l'exercice 2019-2020, passant de 1 286 tonnes à 995 tonnes.

Cette baisse reflète à la fois des difficultés agronomiques et, surtout, un désengagement progressif des producteurs, du fait de rémunérations jugées insuffisantes au regard des contraintes techniques et humaines de cette culture.

La réduction des volumes a mécaniquement augmenté le poids des charges fixes par unité produite, aggravant encore la perte de compétitivité du site.

3. Sous-investissement et impossibilité de moderniser l'outil

3.1 Des besoins d'investissement importants

Comme de nombreux outils industriels coopératifs, Ravalec nécessitait des investissements significatifs pour rester compétitif.

Ces investissements visaient à moderniser les lignes de production, améliorer la performance énergétique et environnementale et maintenir la compétitivité face à la concurrence européenne et internationale.

3.2 Des capacités d'investissement très limitées

Les capacités d'investissement du site étaient toutefois très contraintes par la faiblesse des marges et la récurrence des pertes.

En 2020, les investissements se sont limités à 69 K€ (trieuse, sécurité, sertisseuse), niveau très inférieur aux besoins identifiés pour une remise à niveau de l'outil.

Parallèlement, le bâtiment dédié à l'activité appertisée nécessitait 1,7 M€ de travaux (mise aux normes de la structure, remise en état des sols, reconfiguration des réseaux).

Dans ce contexte, les marges nettes négatives et l'impossibilité de revaloriser suffisamment les prix de vente n'ont pas permis de dégager les capacités d'investissement indispensables pour pérenniser l'usine.

3.3. Une cessation d'activité devenue inévitable

Au regard de ces éléments - pertes récurrentes, hausse des coûts non compensée, baisse des volumes et sous-investissement structurel - la poursuite de l'exploitation aurait conduit à creuser encore les pertes et à fragiliser l'ensemble coopératif.

La décision de cesser l'activité du site est ainsi apparue comme inévitable pour préserver la solidité du groupe et la rémunération de l'ensemble des producteurs adhérents.

4. Enseignement principal pour la filière et la souveraineté alimentaire

4.1. Ce que révèle le cas Ravalec

Le cas de l'usine Eureden Ravalec met en évidence, de manière chiffrée, la fragilisation du maillon industriel lorsqu'un certain nombre de conditions sont réunies.

D'une part, une hausse durable et significative des coûts, agricoles et surtout industriels, ne peut être suffisament répercutée dans les prix de vente à la grande distribution.

D'autre part les volumes se contractent sous l'effet de rémunérations et de perspectives insuffisantes pour les producteurs, ce qui augmente le poids des charges fixes et accélère la perte de compétitivité.

Enfin, les capacités d'investissement restent trop faibles pour moderniser l'outil et l'adapter aux nouvelles exigences économiques, énergétiques et environnementales.

4.2. Risques pour les territoires et la souveraineté alimentaire

Sans prise en compte pleine et entière de ces réalités économiques dans les pratiques de négociation et dans l'analyse des marges au sein des filières, le risque est de voir se multiplier les fermetures d'outils de transformation de proximité.

Une telle dynamique entraînerait une poursuite de l'érosion des productions locales d'artichauts et d'autres légumes industriels, faute de débouchés industriels suffisamment rémunérateurs.

À terme, cela se traduirait par une dépendance accrue aux importations de produits transformés et par une fragilisation de la souveraineté alimentaire, alors même que ces usines jouent un rôle clé dans le maintien de la production agricole française.

Source : coopérative Eureden

Tout y est, la perte de souveraineté alimentaire car désormais les artichauts transformés le sont en Espagne et ne viennent plus de France, la perte de savoir-faire, la perte d'un débouché pour les agriculteurs, soit 4000 tonnes de petits artichauts sans possibilité de transformation, et...la suppression de 13 emplois industriels.

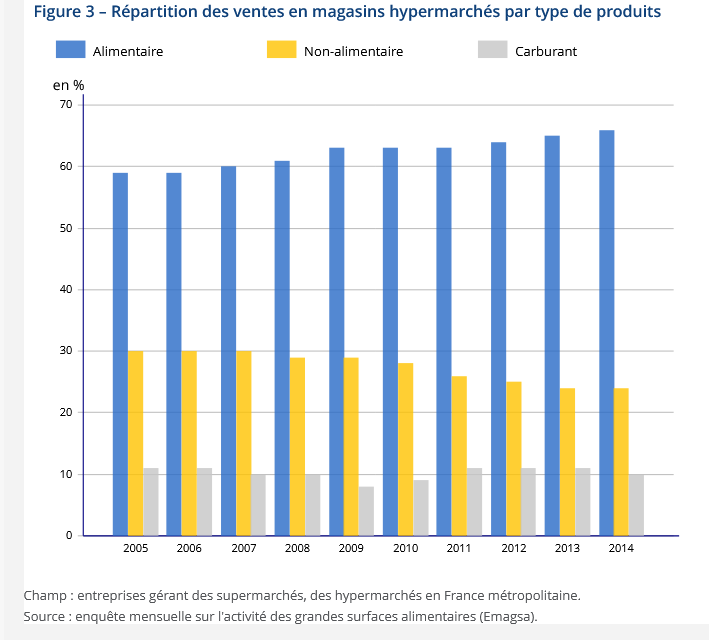

Un autre biais par lequel l'emploi industriel, hors agro-alimentaire, est menacé est d'un autre ordre. François Marciano, ancien directeur général de Duralex, l'a présenté à la commission. Il s'agit de l'éviction d'un certain nombre de produits industriels fabriqués en France des rayons de la grande distribution, qui tend à se concentrer sur l'alimentaire, son coeur de métier d'origine et le plus bataillé. « (...), les produits verriers ont largement disparu des rayons de la grande distribution. Il devient donc beaucoup plus difficile de trouver des débouchés. Nous devons nous réinventer : soit passer par les soldeurs, soit assurer nous-mêmes la distribution. Mais, compte tenu de nos coûts de revient, vendre aux soldeurs n'est pas viable économiquement. Il s'agit d'une réelle difficulté, car les espaces dédiés - y compris pour des produits comme les machines à laver - sont réduits au profit de rayons recentrés presque exclusivement sur l'alimentaire. »

Ces constatations sont confirmées par les statistiques qui montrent le recul de la part du non-alimentaire dans la grande distribution depuis 2008.

Source : Insee

Un recul qui s'est depuis accentué puisque le non-alimentaire qui représentait encore 20-25 % des ventes en 2014 serait désormais plutôt aujourd'hui aux alentours de 15-20 %.

b) Le statut des personnels de la distribution fragilisé

Les responsables de la grande distribution sont prompts à souligner sa forte contribution à l'emploi en France et ils ont raison. De même, ils insistent sur son rôle d'ascenseur social qui permet à des salaires peu ou pas diplômés de connaître de très belles carrières. C'est aussi vrai.

Ils sont plus discrets sur les évolutions en cours qui consiste à, faire passer un nombre croissant de leur magasin sous le statut de franchisés. Carrefour pratique ces transferts de longue date. Sur 5000 magasins de proximité Carrefour (City, Express, Contact) environ 1700 sont aujourd'hui en franchise dite « propriétaire », dont 1 500 en franchise dite « participative », le modèle le plus contesté, qui permet au groupe de conserver une minorité de blocage empêchant le franchisé de passer à la concurrence. Il ne s'agit pas ici de s'immiscer dans le conflit qui oppose depuis de nombreuses années l'Association des franchisés Carrefour (AFC) au groupe Carrefour, mais de constater que la situation économique et sociale de nombreux franchisés peut être très difficile. L'ancien directeur du contentieux de l'entreprise l'a décrite avec précision dans son livre156(*)paru en 2023.

Le PDG du groupe, Alexandre Bompard assume pleinement le développement de la franchise : « La franchise, chez Carrefour, vise deux objectifs. Elle peut, premièrement, être « offensive » : il s'agit d'accélérer l'ouverture de notre parc de magasins en proximité - nous avons 5 000 magasins de proximité. Dans ce cas, ce sont des entrepreneurs qui ouvrent des magasins sous les enseignes que vous connaissez : Carrefour City, Carrefour Contact, Carrefour Express, etc. Cela concerne les petits magasins.

Dans les très grands magasins, il s'agit d'une stratégie de franchise plus « défensive » - c'est le sens de votre question. L'objectif est de sauver ces magasins. De fait, une partie de notre parc de magasins connaissait des pertes structurelles. Ces magasins cumulaient des pertes année après année, en dépit de nos tentatives pour améliorer leur profitabilité. Nous avons décidé, pour ne pas les fermer - je n'ai jamais fermé un hypermarché en France ! -, de transférer ces magasins à des entrepreneurs, soit en location-gérance, soit en franchise. Ces entrepreneurs s'engagent, investissent, reprennent les magasins et les développent. »

Interrogé sur les conséquences sociales du passage à la franchise pour les salariés, il a insisté sur les « garanties » offertes à ces derniers : « Il existe deux types de garanties. Il y a d'abord, bien sûr, des garanties légales. Chaque salarié dont le contrat est transféré conserve évidemment ses acquis contractuels. Ensuite, nous avons négocié avec l'ensemble des partenaires sociaux une clause sociale, qui est une clause de protection - il s'agit d'un accord majoritaire. Celle-ci permet le maintien des avantages antérieurement détenus par les salariés, en plus des avantages légaux. Ce n'est donc pas une dégradation des conditions de travail. »

Pourtant, comme l'a rappelé la rapporteure, le « maintien » des conditions de travail, n'est une réalité que pour 15 mois. Après ce délai, le franchisé ou le gérant a le choix d'imposer ses propres conditions d'embauche qui sont rarement, pour ne pas dire jamais, à la hausse. Certes, les représentants des salariés chez le nouvel employeur peuvent tenter de négocier un accord, dit de substitution, prolongeant tout ou partie des anciens avantages. Toutefois, leur situation sera complexe, en particulier en cas de transfert à un indépendant, au sein duquel, par nature, la représentation du personnel est plus fragile.

Selon les informations communiquées à la commission d'enquête, les pertes ou réductions d'avantages sociaux seraient les suivantes. Sans contester sur le fond ces éléments, le groupe Carrefour relève qu'il revient aux accords de substitution de maintenir éventuellement les avantages des salariés existant avant leur transfert et mentionne quelques précisions ou corrections dans une note qui figure en annexe au rapport.

- Intéressement du groupe Carrefour

- Intéressement du magasin

- Perte des accords des PEE et du Percol et Perco (abondement qui pouvait aller jusqu'à 25% du salaire annuel brut)

- Perte de l'accord sénior. (Amélioration des conditions de travail pour les seniors)

- Perte de l'accord mission handicap (Amélioration des conditions de travail pour les travailleurs handicapés)

- Perte de l'accord compte épargne temps

· Après les 15 mois d'autres pertes s'ajouteraient

- Perte des remises collaborateur sur les assurances Carrefour ainsi que sur l'agence de voyage Carrefour, l'achat du fioul domestique, la location de véhicule Carrefour

- Pertes des remises sur achats effectués dans les autres magasins Carrefour

· S'agissant du salaire :

- Suppression de la 6ème semaine. Elle pouvait être prise en vacances ou être payée

- Suppression de la prime de vacances ainsi que du complément de prime de vacances, soit environ un mois de salaire

- Réduction de la rémunération des heures de nuit

- Suppression de l'entretien des tenues de 8 euros

- Diminution des jours d'ancienneté

- Suppression de l'heure syndicale payée aux taux horaires soit 1 heure en moins de salaire chaque mois

- Réduction des jours d'absences autorisés (enfant malade, décès familiaux etc.)

- Suppression prime de départ à la retraite

De fait, le passage en franchise ou location-gérance est clairement considéré par les entreprises de distribution intégrées comme un réducteur de coût. Plus globalement, la structuration en magasins indépendants plutôt qu'en entreprise intégrée de distribution, propriétaire des magasins et responsables des personnels, est associée à des conditions de travail plus défavorables. C'est ce que reconnaît, interrogé par la rapporteure sur les projets de franchise de son entreprise, Guillaume Darrasse, directeur général d'Auchan Retail : « Certains de nos supermarchés arboreront prochainement l'enseigne Intermarché, après validation par les autorités de la concurrence et par les instances représentatives du personnel. Nous en resterons toutefois propriétaires et continuerons à les exploiter nous-mêmes.

Il existe plusieurs modèles de développement. Les grands groupes intégrés ont conclu des accords d'entreprise qui ont bénéficié à leurs collaborateurs. Auchan a été un pionnier en matière de partage de la valeur. ». À la question : « Voulez-vous dire qu'il était plus intéressant d'être caissière chez Auchan que chez Leclerc ou chez un franchisé ? », Guillaume Darrasse répond ainsi sans ambages : « En effet, le partage de la valeur a permis d'associer l'ensemble des collaborateurs à la réussite de l'entreprise. »

Le projet d'Auchan, soumis à l'autorisation préalable des autorités de la concurrence compétentes, comporte, à ce jour, deux volets : en premier lieu, faire passer 164 magasins en franchise Intermarché, c'est-à-dire qu'Auchan resterait propriétaire et exploitant mais les magasins seraient approvisionnés par Intermarché et Auchan verserait une redevance aux Mousquetaires. Ces magasins seront regroupés au sein d'une nouvelle entité juridique baptisée A+Super, qui reste dans le périmètre Auchan. La question pour les salariés est de savoir si cette nouvelle entreprise reprendra les accords d'entreprise Auchan notoirement favorables. Le second volet porte sur 91 magasins cédés à Intermarché. Pour les 3000 salariés concernés, la situation est différente parce que qu'ils vont désormais relever d'autant d'entreprises que de magasins avec, généralement, un modèle social moins favorable.

La rapporteure estime que les avantages sociaux des salariés de distributeurs franchisés et indépendants devraient faire l'objet d'un accord global.

2. La production agricole affaiblie

a) La sanctuarisation strictement formelle de la MPA explique la pression constante exercée sur le prix des produits agricoles

Comme on l'a vu, la commission a constaté que la sanctuarisation de la matière première agricole (MPA) peut être respectée en droit mais méconnue en fait157(*) et qu'une pression tarifaire continue en conséquence de s'exercer sur les produits agricoles, en dépit des efforts du législateur pour y remédier.

Marc Butot, directeur général délégué au commerce de Nestlé France, a ainsi insisté lors de son audition sur le fait que « la MPA se retrouve noyée dans un ensemble plus large, comprenant également la matière première industrielle (MPI) et l'ensemble de nos investissements, qui font partie intégrante des échanges que nous avons avec les distributeurs ».

En conséquence, comme l'a souligné Jérôme Wolff, directeur général France fromage du groupe Savencia, durant son audition, lorsque la rapporteure lui demanda si la MPA était « sanctuarisée comme le veut la loi » : « Oui et non. Oui, car tous les acteurs, y compris nos clients, ont compris le cadre législatif. Ils veillent à afficher une position de principe en faveur de la sanctuarisation de la matière première agricole. Dans la réalité, on peut nous indiquer respecter la MPA, tout en faisant face à des demandes de déflation très significatives qui, de fait, battent en brèche ce respect déclaré. »

La juste rémunération des exploitants agricoles constitue donc un enjeu persistant du secteur de l'agro-alimentaire. L'incapacité des filières à garantir une rentabilité à ses fournisseurs primaires risque en effet de compromettre l'ensemble de la chaîne de valeur.

b) L'enjeu de la juste rémunération des exploitants agricoles, accentué par la nécessité d'assurer le renouvellement des générations

La dégradation des revenus agricoles158(*), que les lois EGalim s'attachent à résorber ou du moins freiner, entraîne des conséquences structurelles sur l'attractivité et, partant, le développement des filières agricoles.

La faiblesse de la rémunération des agriculteurs entraîne en effet une dévalorisation délétère du secteur agricole, qui compromet l'ensemble de la chaîne de valeur.

Même s'il note une forte hétérogénéité selon le type d'exploitation, le conseil général de l'alimentation, de l'agriculture et des espaces ruraux (CGAAER) a mis au jour une baisse du revenu net de la branche agricole (RNBA) de près de 40 % en France en euros constants en 30 ans159(*). Seule la chute des effectifs d'exploitants, de 60 % dans le même temps, a permis d'éviter un effondrement du revenu agricole individuel. Au niveau individuel justement, l'institut national de la statistique et des études économiques (Insee)160(*) indique que le revenu d'activité mensuel en 2022 n'était que de 2 430 euros161(*). Encore cette moyenne cache-t-elle de fortes disparités, car si pour les céréales et grandes cultures, elle atteint 3 340 euros, pour les légumes, fleurs et plantes elle n'est qu'à 1 940 euros, pour l'arboriculture, à 1 950 euros, et pour la production animale à 1 840 euros, dont 990 euros seulement pour les ovins et caprins.

Devant la commission d'enquête, Stéphane Joandel, secrétaire général de la fédération nationale des producteurs de lait (FNPL), notait ainsi : « L'objectif affiché162(*) était de parvenir, sur le marché intérieur, à une rémunération équivalente à deux Smic pour les éleveurs laitiers. En 2024, nous atteignons environ 1,6 Smic. »

Le CGAAER a caractérisé ce phénomène pour l'élevage bovin laitier163(*) : « La décapitalisation résulte avant tout de l'arrêt d'un grand nombre d'exploitations laitières suite au départ massif des éleveurs âgés ces cinq dernières années et à un taux de remplacement de 40 %, insuffisant et faible comparé à l'ensemble de l'agriculture. Le déficit d'attractivité s'explique en particulier par le niveau de rémunération, modeste par rapport au temps travaillé et au capital investi, aux astreintes spécifiques à cet élevage et à l'image du métier dans la société. »

La fédération nationale bovine (FNB) a étayé ce constat auprès de la commission, en indiquant que, « concernant l'évolution du cheptel, on observe une décapitalisation depuis de nombreuses années liée à plusieurs facteurs dont notamment le renouvellement insuffisant des générations, le manque de rémunération qui a perduré depuis des années ou encore l'effet des maladies ».

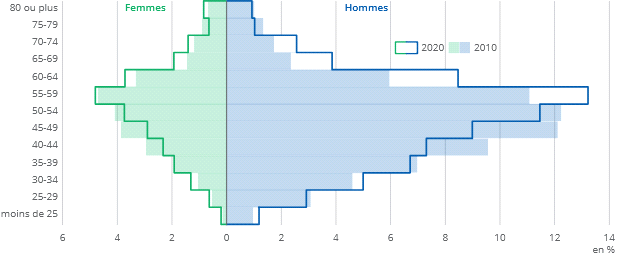

Il s'agit là d'un phénomène qui frappe l'ensemble des exploitations agricoles. Aussi le nombre d'exploitants agricoles a-t-il diminué de 18 % entre 2010 et 2020. Cette tendance pourrait s'accentuer car, comme le remarque l'Insee, « la moitié des exploitations en France métropolitaine sont dirigées par au moins un exploitant âgé de 55 ans ou plus. Ces dirigeants ont ainsi déjà atteint l'âge légal de départ à la retraite ou l'atteindront d'ici 2030 »164(*).

Répartition des exploitants par sexe et classe d'âge en 2010 et en 2020

Source : Agreste

Concernant la seule filière lait de vache, la fédération nationale des producteurs de lait (FNPL) a indiqué à la commission qu'« entre 2012 et 2022 en France, [elle] a perdu l'équivalent de plus de 20 000 équivalents temps plein (ETP) dans les exploitations (emploi agricole) et plus de 60 000 ETP dans les autres maillons (transformation, fournisseurs des entreprises, commerce, logistique, etc.) », puis observé qu'une telle évolution compromet « la durabilité du modèle laitier français : si l'amont s'effrite tandis que l'aval se développe, le lien territorial et la création de valeur agricole sont en danger ».

L'inversion de cette tendance exige donc d'améliorer la situation des agriculteurs, comme l'a souligné durant son audition Jordy Bouchandeau, membre du conseil d'administration de Jeunes agriculteurs : « Si l'on veut qu'un entrepreneur continue d'innover, de renouveler son outil de production et puisse attirer la jeunesse agricole, il faut pouvoir aller chercher davantage que le fameux Smic souvent mis en évidence. » Il s'agit bien là de l'objectif structurant des lois EGalim.

Or, comme Olivier Mevel l'a remarqué devant la commission, « la contractualisation et les mécanismes de construction du prix " en marche avant " n'ont que marginalement amélioré la rémunération des agriculteurs. Les gains obtenus sur le prix contractuel sont souvent neutralisés par d'autres leviers économiques : services facturés, exigences accrues, pression sur les volumes. L'amélioration durable de la rémunération agricole suppose d'agir non seulement sur la forme des contrats, mais sur l'équilibre économique global de la chaîne ».

La commission a, à ce titre, constaté que les filières agricoles et industrielles s'organisent en ce sens. La fédération nationale bovine (FNB) a ainsi engagé la démarche « Éleveur et engagé » : « Créée en 2017 par la FNB et les Jeunes agriculteurs, [elle] vise à garantir une meilleure rémunération des éleveurs, en intégrant les coûts de production interprofessionnels. En contrepartie, les animaux issus de la démarche répondent à des critères exigeants : élevage herbager, à taille humaine et respectueux du bien-être animal, représentatifs du modèle français. »

Plusieurs industriels ont ainsi présenté à la commission leurs initiatives en faveur de l'amont agricole. Dans le seul secteur du lait, il peut par exemple être fait mention des exemples de :

- Danone, qui a élaboré le programme « Les 2 pieds sur terre », qui vise à « réduire durablement l'empreinte carbone des exploitations, promouvoir des pratiques favorables à la santé des sols et au bien-être animal, améliorer la résilience des fermes face aux aléas, tout en garantissant la viabilité économique de la transition pour les éleveurs » et développé la marque « Les 2 Vaches », « qui s'inscrit dans une logique de valorisation équitable inspirée du commerce équitable » ;

- Savencia, qui se qualifie de « partenaire historique du monde agricole », compte tenu de l'importance de la rémunération versée aux éleveurs et des investissements réalisés pour assurer tant le renouvellement des générations que l'amélioration de l'empreinte environnementale, lesquels s'élèvent à plus de 3 millions d'euros par an ;

- Nestlé, qui accompagne dans le cadre de son « plan Lait » 170 éleveurs et 5 sociétés laitières. Ce plan quinquennal facilite l'adoption de pratiques agricoles durables, notamment grâce à un système de primes qui limite les risques qu'elle induit.

Si la commission salue ces initiatives portées par des industriels, elle a toutefois été attentive aux témoignages de plusieurs fédérations agricoles relatifs aux « dérives de certaines pratiques adoptées par les industriels », qui rendent difficiles les négociations sur les indicateurs et compromettent donc la rémunération des agriculteurs.

La commission considère en dernier lieu que l'amélioration de la rémunération des agriculteurs dépend également de l'évolution du comportement des consommateurs.

Nicolas Chabanne et Laurent Pasquier, co-fondateurs de C'est qui le patron ?!, ont ainsi rappelé qu'« il est communément admis par tous les acteurs de notre système alimentaire que les consommateurs ont un rôle crucial à jouer pour préserver notre souveraineté alimentaire ».

Les divers modes de distribution alternatifs à la grande distribution l'illustrent tout à fait, dans la mesure où « le partage de la valeur y est incontestablement plus favorable aux producteurs », selon les termes d'Olivier Mevel165(*).

Or, les démarches commerciales fondées sur la valorisation de l'amont agricole demeurent minoritaires, voire anecdotiques au regard de la taille du secteur, en dépit du succès que certaines d'entre elles rencontrent. La fédération nationale porcine (FNP) a ainsi indiqué à la commission qu'une initiative similaire à C'est qui le patron ?! a été portée par la filière charcuterie il y a quelques années, mais qu'elle a été « [inopérante], car le consommateur n'a pas suivi en prix ni en volume ».

Mais le consommateur lui-même est influencé par la dynamique du marché. Or, depuis des années, les réseaux de grande distribution mettent l'accent de manière quasi-obsessionnelle sur le prix le plus bas comme étant le prix souhaitable. Dans ses conditions, le consommateur, souvent confronté à une pression sur son pouvoir d'achat, ne peut qu'être entraîné à fonder ses choix avant tout sur le prix.

c) L'enjeu de la souveraineté alimentaire : une urgence signalée par la dégradation de la balance commerciale agricole française

La plus grave conséquence de la dégradation de l'amont agricole est l'altération progressive de la souveraineté alimentaire du pays. La diminution des capacités agricoles de la France entraîne une hausse des importations qui témoigne d'un recul de notre autosuffisance alimentaire et d'un appauvrissement du pays, dans la mesure où « les produits agricoles et agroalimentaires sont des segments historiquement excédentaires de la balance commerciale française »166(*).

La dégradation progressive de notre balance commerciale agricole a récemment été documentée dans un rapport d'information sénatorial167(*). Entre 2019 et 2024, le solde commercial agricole français s'est ainsi dégradé de 49 %, en passant de 7,7 milliards d'euros à 3,9 milliards d'euros, cependant que les soldes italien et espagnol progressaient respectivement de 66 % et de 34 %. Pis, entre décembre 2024 et novembre 2025, le solde commercial français a connu un déficit de 515 millions d'euros.

L'Insee constatait dans une récente note de conjoncture que « ce repli se matérialise principalement vis-à-vis des pays non membres de l'Union européenne, du fait de la progression des importations »168(*).

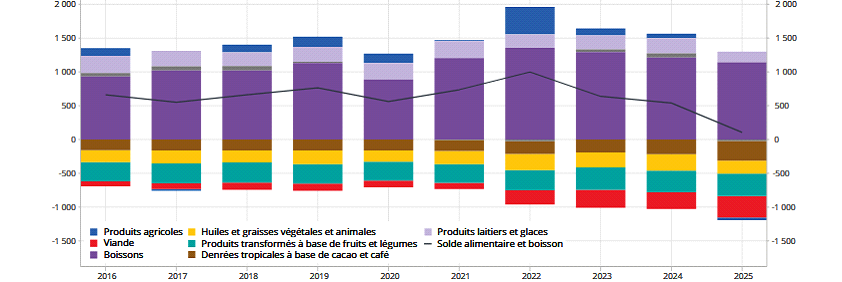

Décomposition du solde commercial en

produits alimentaires

en millions d'euros et en moyenne mensuelle de janvier

à septembre

Source : Insee169(*)

La commission d'enquête estime qu'il serait opportun de consacrer des travaux aux équilibres actuels de la restauration hors domicile (RHD), qui n'appartient pas à son périmètre et contribue aujourd'hui largement à la dégradation du solde commercial agricole français. Celle-ci représente environ 35 % des volumes alimentaires consommés hors domicile et semble particulièrement affectée par les importations.

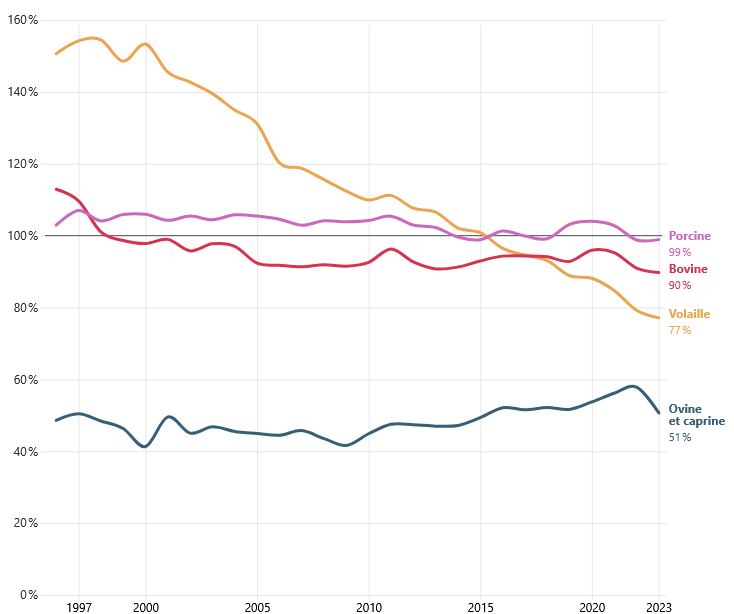

Le taux d'autosuffisance s'est par exemple particulièrement dégradé pour les produits avicoles, car la filière ne parvient pas, compte tenu des difficultés présentées dans les développements qui précèdent, à absorber la hausse sensible de consommation de volaille.

Taux d'auto-approvisionnement par type de viande

Source : Agreste170(*)

La fédération nationale des producteurs de lait (FNPL) a également alerté la commission quant à la situation de la filière laitière, qui est l'une des rares filières agricoles à disposer d'un solde commercial positif : « Entre 2015 et 2023, les exportations sont passées de 10 milliards de litres équivalent lait à 9,4 milliards, tandis que les importations sont passées de 5 milliards de litres à 7,2 milliards de litres. L'excédent laitier français s'est effondré de plus de 5 milliards de litres en 2015 à 2,2 milliards de litres en 2023. Ce rythme de dégradation montre que la perte de souveraineté n'est plus un risque, mais une dynamique déjà engagée. » La FNPL a par exemple signalé auprès de la commission que sur la seule période de mars à septembre 2025, les importations de lait ont augmenté de 12 % en valeur et de 9 % en volume.

Les difficultés que rencontre l'amont agricole compte tenu de la compression de sa rentabilité compromettent donc la souveraineté alimentaire du pays et sa capacité à exporter.

Cet enjeu est d'autant plus sensible que les distributeurs utilisent parfois les importations comme un instrument commercial défavorable aux produits agricoles nationaux. La gouvernance économique fruits et légumes (Gefel) a par exemple indiqué à la commission que, sur le marché de la tomate, « la distribution a tendance à rechercher une offre de premier prix avec des tomates d'importation (principalement d'origine marocaine) et qu'elle réalise peu de marge sur ce produit d'appel. La distribution compense avec des marges importantes sur les tomates françaises ».

À terme, c'est le passage d'une alimentation choisie et particulièrement contrôlée à une alimentation subie qui se profile pour le consommateur si les pouvoirs publics ne réagissent pas.

La commission d'enquête juge primordial de restaurer la rentabilité de l'amont agricole pour assurer l'autosuffisance et la souveraineté alimentaires du pays. Il ne s'agit pas seulement d'assurer sa survie mais de retrouver l'élan de l'écosystème agroalimentaire qui avait fait de la France un leader en Europe de ce secteur.

Emmanuel Bernard, vice-président de la fédération nationale bovine (FNB), a conclu son audition d'une interpellation empreinte de gravité, qui correspond tout à fait au constat dressé par la commission : « Réveillons-nous. Ne parlons pas de souveraineté si nous ne sommes pas capables d'installer des jeunes et des bâtiments. »

3. Une industrie française mise sous pression

De manière structurelle, les conditions dans lesquelles sont placées les relations commerciales en France engendrent une position dominante des distributeurs sur les fournisseurs. Il en résulte une industrie française particulièrement mise sous pression et dont les marges ont tendance, pour les PME, à se réduire nettement. Pour les entreprises indépendantes, en quatre ans, la baisse de leur taux de marge brut est de 1,3 %, avec un passage de 22,6 % à 21,3 %.

De même, selon l'étude conduite en septembre 2025 par Acsel et la Banque de France pour la Feef, le taux de résultat net des industriels en PME-ETI est faible, autour de 2,6 %, le secteur ne crée plus d'emplois et la part d'entreprises déficitaires est passée de 19 % à 31 % depuis 2018.

Ces éléments confirment que les entreprises sont prises en étau entre la hausse de leurs coûts de production (MPA et MPI notamment) et l'impossibilité de les répercuter dans leur prix de vente aux distributeurs, ce qui pèse directement sur leurs résultats et leurs marges.

De la même manière, l'Insee dans son rapport « Insee Première » d'octobre 2024 montre que l'écart se creuse entre grands groupes et entreprises indépendantes de l'agroalimentaire : l'écart de marge est passé de 7,1 points en 2019 à 12 points en 2022. Autrement dit, le décrochage des PME-ETI par rapport aux grands groupes industriels se poursuit et s'amplifie.

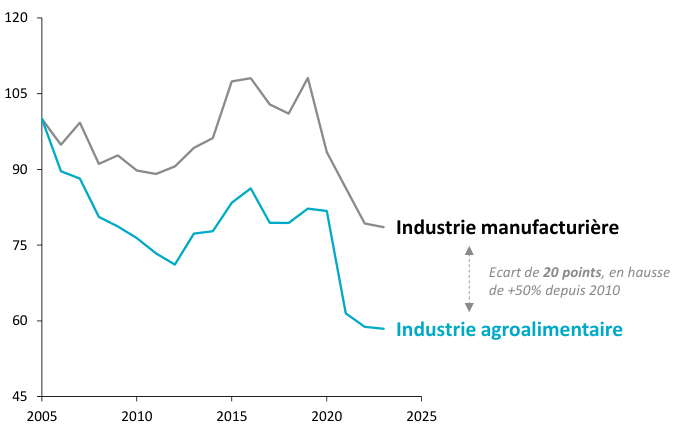

Et il convient d'observer qu'au sein des industries agroalimentaires, la dégradation de la rentabilité est encore plus marquée que dans le reste des industries manufacturières. Si l'on prend l'exemple des marges, avec une base 100 en 2005, l'écart entre les deux secteurs s'est ainsi creusé de 20 points en 20 ans, comme l'illustre le graphique suivant.

Creusement de l'écart entre les marges des secteurs industriels

Source : : IHS et Roland Berger selon les marges d'EBIT en France

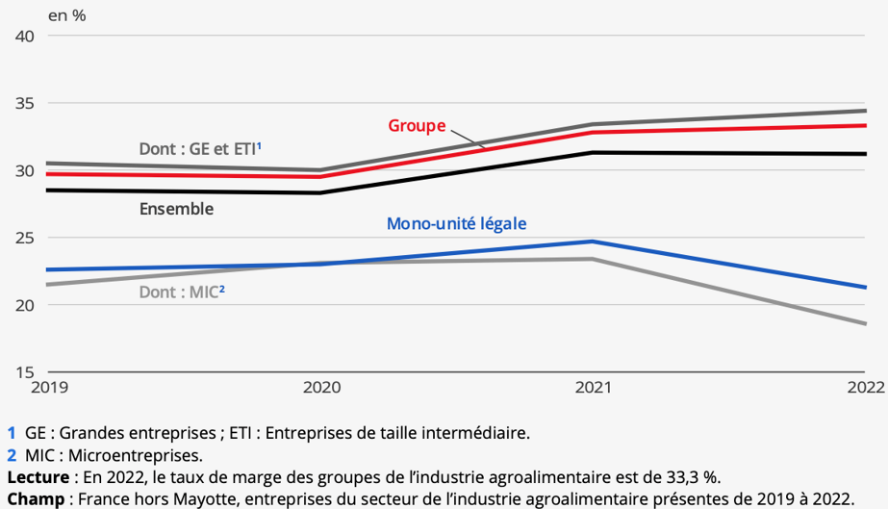

Et cette situation se dégrade surtout pour les PME. L'augmentation lente en moyenne des marges brutes des groupes se poursuit - malgré des exemples en sens inverse - mais la situation se dégrade pour les marges pour les entreprises indépendantes. Ainsi, entre 2019 et 2022, le taux de marge des entreprises organisées en groupe a augmenté de 3,6 points, atteignant 33,3 % en 2022, en revanche, le taux de marge des entreprises indépendantes a diminué de 1,3 point sur la même période, pour atteindre 21,3 % en 2022 : l'écart de marge entre les groupes et les entreprises indépendantes est passé de 7,1 points en 2019 à 12 points en 2022. Le graphique ci-après montre en effet que plus l'entreprise est petite, plus son taux de marge brute a tendance à décroître, la pire situation étant celle des microentreprises dont la dégradation de la rentabilité est la plus forte et la plus rapide.

Taux de marge des industries agroalimentaires selon la taille de l'entreprise

Source : Insee et Esane (Élaboration des statistiques annuelles d'entreprise)

Au total, cette situation produit globalement des effets en cascade. Les défaillances d'entreprises augmentent et le secteur étant en sous-investissement, il rencontre des difficultés à rénover l'outil productif et à investir dans la transition écologique. Et les entreprises industrielles sont donc de plus en plus placées dans une situation de dépendance à l'égard de leurs acheteurs, au premier rang desquels les grands distributeurs. Ainsi, il convient de le rappeler ici, les 17 500 entreprises de l'industrie agroalimentaire française, parmi lesquelles sont dénombrées une grande majorité de petits fournisseurs - PME en tête - font face à cinq groupes de la grande distribution qui représente à eux seuls 83 % du secteur à la fin de l'année 2024171(*) (contre environ 80 % un an plus tôt). Cet oligopole, qui est en fait plutôt un oligopsone172(*), des cinq grands distributeurs, domine l'univers atomisé de leurs nombreux fournisseurs. C'est précisément cette situation préoccupante qui a pu faire dire à la ministre de l'agriculture Annie Genevard, que l'on a affaire - lors des négociations commerciales - à un « chantage mortifère » exercé par la grande distribution sur les industriels de l'agroalimentaire ; ce propos, que reprend à son compte la commission, a conduit les distributeurs à boycotter le comité de suivi des négociations commerciales cette année. Cette politique de la chaise vide qui se voulait un mode de protestation face à la libre expression de la ministre, révèle plutôt leur recours assez systématique à des stratégies de pression et d'intimidation.

La taille des opérateurs de la distribution (enseignes et centrales) au sein du marché leur confère des avantages, tels qu'un pouvoir exorbitant dans la négociation des prix. S'il existe en effet des situations de monopoles ou d'oligopoles - dans lesquelles un ou plusieurs vendeurs font face à de nombreux demandeurs - il existe à l'inverse, de façon symétrique, des situations de monopsones ou d'oligopsones - dans lesquelles un ou plusieurs acheteurs se trouvent face à un nombre important de vendeurs. Dans ces deux cas opposés, l'offre ou la demande disposent d'un « pouvoir de marché » permettant d'infléchir les prix et/ou de capter davantage de valeur. Dans le cas des distributeurs, leur puissance d'achat leur confère la capacité, en tant qu'acheteur, d'obtenir de meilleures conditions d'approvisionnement et des prix plus bas auprès de leurs fournisseurs, notamment grâce à leur taille par rapport à ces derniers. Et il est évident que la coopération à l'achat entre distributeurs, notamment via les centrales internationales, accentue leur puissance en renforçant leur pouvoir de marché.

Comme on l'a vu, la montée en puissance des marques de distributeurs (MDD) correspond aussi à ce contexte, avec une certaine logique d'internalisation de l'industrie de transformation au sein de l'aval. Les groupes de la grande distribution y ont en effet de plus en plus souvent recours et profitent via ces MDD de relations asymétriques plus marquées sans avoir à se conformer aux logiques du calendrier annuel des négociations commerciales. Ce phénomène est une des illustrations des nombreuses mutations que traverse le secteur de la grande distribution. Plusieurs autres phénomènes peuvent ainsi être abordés.

4. Un secteur de la grande distribution en pleine évolution

La grande distribution elle-même, bien qu'en position de force, n'en est pas moins affectée par les évolutions en cours.

a) L'importance croissante des « services commerciaux » dans le modèle économique des distributeurs

Les services de coopération commerciale ont pris une importance croissante dans le modèle économique des distributeurs, pour plusieurs raisons.

D'abord, ils constituent un moyen de faire baisser le prix proposé par le fournisseur : les distributeurs considèrent que la loi les « oblige » à vendre des services en contrepartie d'avantages financiers que leur consentent les industriels - pas de réduction de prix sans services vendus aux industriels.

L'article L. 441-3 du code de commerce prévoit en effet que la convention écrite signée entre le fournisseur et le distributeur fixe, pour déterminer le prix convenu, plusieurs obligations (voir partie I du rapport) dont les services de coopération commerciale ainsi que tout service ou obligation relevant d'un accord conclu avec une entité juridique située en dehors du territoire français (les centrales de services).

C'est ce qu'a confirmé devant la commission d'enquête Gwenn Van Ooteghem, directeur général d'Intermarché et Netto : « en vérité, tout le monde achète des services. La loi nous oblige en effet à vendre des services en contrepartie des avantages financiers consentis par les industriels. (...) Nous ne pouvons pas obtenir des réductions de prix sans offrir des services aux industriels. »

Cette lecture de loi explique en partie l'augmentation importante des services commerciaux constatée au cours des dernières années.

Ces services sont déployés à tous les étages de la négociation, chez tous les distributeurs : au niveau du point de vente, d'une centrale d'achat régionale, nationale ou européenne. Thierry Cotillard affirme ainsi : « à chaque étage de la négociation, que ce soit dans un point de vente, au niveau d'un bureau d'achat régional ou au niveau du siège national. La méthode est toujours la même. Les montants varient évidemment en fonction des dossiers ».

Lorsque le fournisseur refuse le service qui lui est proposé, le distributeur ne peut en principe pas obtenir de réduction de prix : « Parfois d'ailleurs, il ne s'agit pas de baisser le prix, mais de modérer la hausse proposée. Imaginez qu'un industriel souhaite appliquer une hausse de tarif de 10 %. Nous aboutissons, à l'issue de la négociation, à une hausse de 5 %. Nous n'avons pas obtenu de baisse de prix, mais une réduction de la hausse. Toutefois, pour réduire celle-ci de 10 % à 5 %, il faut vendre des services. Voilà ce qui explique pourquoi nous vendons beaucoup de prestations de services » explique ainsi Gwenn Van Ooteghem, directeur général d'Intermarché et Netto, au cours de son audition par la commission d'enquête. Il poursuit ainsi : « Si nous devions étudier l'idée de vendre moins de services, et donc de réduire les marges arrière, nous serions tout à fait favorables à cette proposition. En effet, ces quatre dernières années, les industriels ont voulu augmenter les prix de 51 %. Nous avons réussi à limiter la hausse à 20 % ou 25 %, grâce aux prestations de services. Vendre des services est une obligation ». La vente de services, à tous niveaux, aurait ainsi permis ces quatre dernières années de réduire de moitié les demandes de hausses de tarifs présentées par les fournisseurs de marque nationale de produits PGC-FLS.

Thierry Cotillard a par ailleurs mentionné que les industriels concernés auraient eu tendance à « gonfler » les demandes tarifaires formulées en début de négociation, anticipant que les hausses demandées seraient précisément diminuées du coût de ces services ! « Le fonctionnement actuel a un effet pervers. L'industriel sait qu'il va devoir négocier et qu'il verra son tarif baisser. Par conséquent, quand la réalité économique justifierait un prix de 2, il va proposer un prix de 6, car il sait qu'il sera raboté après application de tous les services. Cette logique fait que la première proposition de tarif est, à mon sens, totalement déconnectée de la réalité économique, du coût d'achat de la matière première agricole et du coût de fabrication industriel », a-t-il ainsi affirmé.

Au-delà des baisses de prix qu'ils permettent, la rapporteure considère que les services commerciaux, en particulier ceux vendus par les centrales de services internationales, constituent une source de rentabilité annexe pour la grande distribution, offrant des revenus distincts du prix de vente des produits pour les distributeurs - il s'agit des fameuses nouvelles « marges arrière » mentionnées par Gwenn Van Ooteghem.

La FCD indique d'ailleurs que ces prestations commerciales « participent ainsi à la transformation du modèle économique des distributeurs, où la création de valeur ne repose plus uniquement sur la marge commerciale sur les produits, mais également sur la monétisation de services à destination des industriels internationaux ».

Pour mémoire, parmi ces services internationaux, on trouve l'accès à des données de marché, visant à offrir aux fournisseurs une visibilité sur les consommateurs des différents pays, le soutien au lancement d'innovation, comme l'accompagnement des industriels pour la mise sur le marché de nouveaux produits, en facilitant leur référencement ou leur visibilité.

Les montants de rémunération des services internationaux négociés par les centrales de services internationales dans le cadre des alliances internationales sont facturés par ces dernières, puis reversés aux partenaires des alliances, à proportion des services qu'ils ont rendus. Ces montants intègrent le compte de résultat de chacune des entités nationales.

Pour Concordis, ils sont réaffectés à chacun des pays, à due proportion des services offerts : les sommes perçues participent au financement de la politique commerciale de chaque pays. Chez Coopérative U, les revenus des services, d'après Dominique Schelcher, sont réinvestis pour la « compétitivité-prix » de l'enseigne, dans le plan de transformation de l'entreprise qui permet de « boucler » le budget de la coopérative (modernisation des systèmes d'information, investissements logistiques) - et seulement pour partie dans des remises-prix au bénéfice du consommateur. Le PDG de Coopérative U a ainsi indiqué en audition que sans ces revenus, dont tous les distributeurs bénéficient au sein des alliances aujourd'hui, la coopérative serait en difficulté et devrait revoir ses investissements à la baisse.

Or, ces montants grossissent de façon exponentielle depuis quelques années : pour un distributeur membre d'une alliance internationale, ces services internationaux ont représenté en 2025 près de 120 millions d'euros, un montant qui a doublé depuis 2022. Le distributeur justifie cette hausse par la croissance du chiffre d'affaires et la hausse des tarifs des fournisseurs. En outre, ces services internationaux s'ajoutent pour ce même distributeur aux rémunérations pour services dits de coopération commerciale, qui ont représenté près de 2 milliards d'euros pour ce distributeur en 2025 !

Pour un autre distributeur, les services de coopération commerciale négociés par la centrale d'achat nationale et mis en oeuvre par les magasins ont représenté des montants substantiels et croissants, passant de 140 millions d'euros en 2022 à 184 millions d'euros en 2026.

Pour ce même distributeur, le montant des avantages promotionnels négociés par la centrale d'achat nationale sous forme de mandat auprès des industriels avoisine tendanciellement le milliard d'euros chaque année depuis 2022.

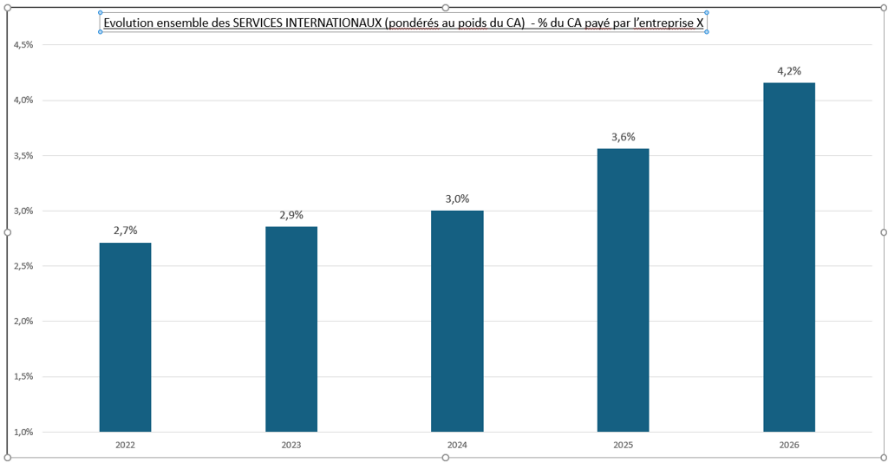

Dans le cadre de ses contrôles sur pièces et sur place, la rapporteure a pu reconstituer le montant global de services internationaux payés depuis 2022 par une entreprise de taille moyenne. On constate, d'une part, que les montants exprimés en pourcentage du chiffres d'affaires sont très significatifs et, de fait, supérieurs à la marge nette de l'entreprises et, d'autre part, que leur progression est considérable et sans aucun rapport avec une réalité économique ou commerciale quelconque + 55% !

Services internationaux facturés à un fournisseur de taille moyenne par les différentes centrales européennes de 2022 à 2026

Source : commission d'enquête sur la base de documents saisis chez un industriel

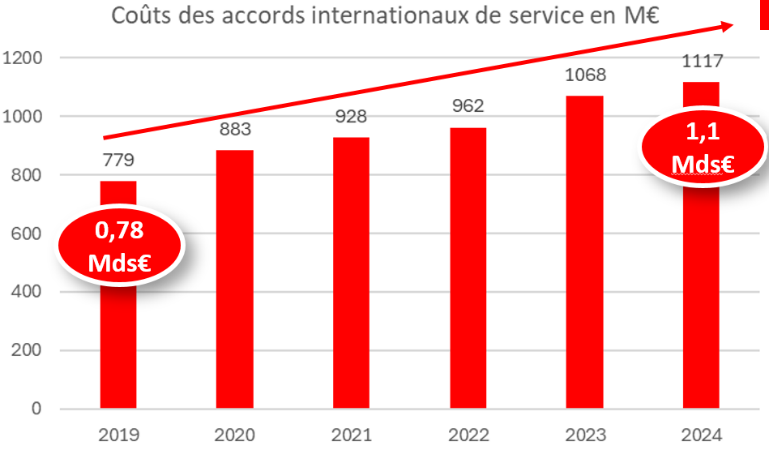

Les taux de services commerciaux exigés par les distributeurs dans les centrales européennes avoisineraient les 3 à 4 % du chiffre d'affaires du plan d'affaires négocié avec un fournisseur, avec une « dérive » (une augmentation) annuelle significative, qui va du tiers au demi pour cent par an de supplément demandé au fournisseur. Entendu par la commission, l'Ilec avance un total de... 1,1 milliard d'euros demandé à ses adhérents par ces centrales en 2024, soit une hausse de 44 % depuis 2019 !

Source : Ilec

Les données issues des comptes des centrales européennes Leclerc font aussi état de flux financiers importants. La centrale de services Coopelec, a ainsi déclaré à l'administration fiscale belge la TVA qu'elle facture à ses clients pour un montant de 68 981 357 € en 2024. Compte tenu d'un taux de TVA belge standard de 21 %, cela suggère un « chiffre d'affaires » d'environ... 328 millions d'euros pour 2024. Ce montant est compatible avec le taux de 4 % de services commerciaux exigé des fournisseurs par la centrale.

De son côté, sans vouloir donner le chiffre exact, Coopernic annonce pour 2025, un montant de services facturés « quelque part entre 584 et 960 millions d'euros ». Ces montants pour la seule Coopernic peuvent laisser penser que ceux présentés par l'Ilec ci-après sont peut-être sous évalués ou que cette centrale est la plus importante.

Quelle que soit leur utilité réelle, on ne peut que constater la hausse exponentielle des accords internationaux dits « de services » et l'explosion de leur coût pour nos entreprises industrielles. Il s'agit ainsi d'une hausse de 44 % en six ans pour les seuls adhérents de l'Ilec, toutes centrales et adhérents confondus.

b) L'essor du commerce en ligne

Le développement d'internet et du numérique a provoqué une mutation protéiforme du secteur de la distribution, qui a affecté tant la nature de ce marché, que ses différents acteurs.

Le commerce traditionnel et le commerce en ligne, ou e-commerce, apparaissent en effet moins rivaux que complémentaires. Le commerce en ligne permet de développer une offre (livraison rapide, extension des linéaires, vente directe, création de place de marché, etc.) qui accompagne les nouveaux comportements de consommation, sans pouvoir remplacer les attributs de la grande distribution (appréciation directe des produits, proximité, consommation immédiate, etc.).

Le numérique a donc provoqué dans ce secteur comme dans d'autres une rupture technologique favorable à l'affirmation de nouveaux acteurs.

En premier lieu, le commerce en ligne a réduit les barrières à l'entrée du marché de la distribution et, partant, favorisé l'arrivée de nouveaux entrants, principalement dans la distribution spécialisée, telle que l'alimentation bio (Greenweez, La Fourche, etc.), et le commerce rapide (quick commerce), qui repose sur la promesse d'une livraison presque immédiate (La Belle Vie, en Île-de-France). Cela s'explique notamment par le fait que, comme l'a souligné Olivier Mevel dans ses réponses au questionnaire de la commission d'enquête, le numérique permet d'exercer des activités diverses qui se rattachent à la distribution, qu'il s'agisse par exemple des fonctions d'intermédiaire commercial, de place de marché, d'opérateur logistique, de prescripteur ou d'acteur publicitaire.

En second lieu, le numérique permet aux fournisseurs de diversifier leurs canaux de commercialisation, voire de développer eux-mêmes une activité de distribution. La fédération des entreprises et entrepreneurs de France (Feef) a ainsi indiqué à la commission que le commerce en ligne constitue « un levier de visibilité, de diversification de débouchés et d'accès direct ou indirect au consommateur final » précieux pour les petites et moyennes entreprises (PME) et entreprises de taille intermédiaire (ETI).

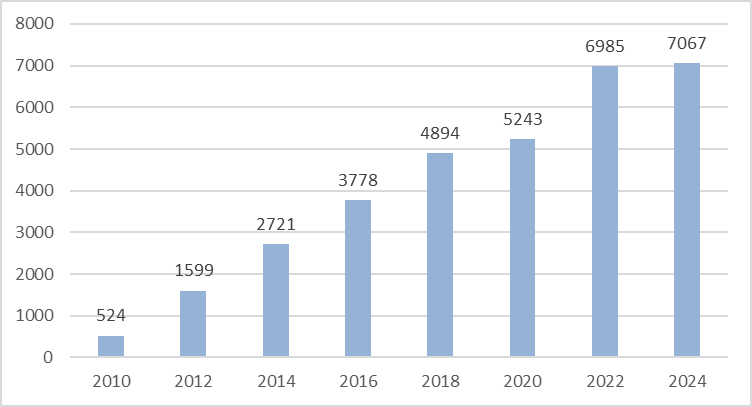

Or, si le commerce en ligne connaît depuis près d'une décennie un rare dynamisme, qui a porté ses parts de marché de 3,7 % à 9,3 % entre 2014 et 2025173(*), cette croissance repose principalement sur l'activité des distributeurs traditionnels.

Le président-directeur général de Greenweez, Romain Roy, a ainsi affirmé lors de son audition que « le commerce en ligne spécialisé dans le biologique représente environ 5 % de ce marché » et demeure « encore extrêmement minoritaire par rapport à l'ensemble de la distribution biologique spécialisée », qui est elle-même accessoire par rapport à la grande distribution traditionnelle.

Les grandes enseignes ont en effet investi ce champ de deux manières différentes :

- d'une part, certains distributeurs ont, comme pour le commerce spécialisé, procédé à des acquisitions de jeunes pousses (start-up), comme Carrefour avec Greenweez, ou noué des partenariats avec elles, comme Coopérative U avec La Belle Vie ;

- d'autre part et surtout, ils ont développé le modèle du drive, lequel permet aux consommateurs de récupérer auprès d'un entrepôt une commande effectuée en ligne et concentre l'essentiel du chiffre d'affaires du e-commerce alimentaire.

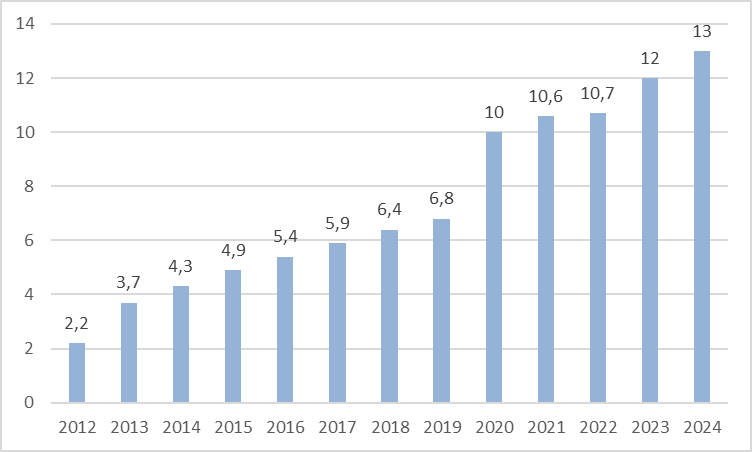

L'augmentation sensible du nombre de drives et du chiffre d'affaires qu'ils génèrent témoigne de cette évolution profonde du secteur.

Nombre de drives en France

Source : données transmises par Olivier Mevel

Sur la seule année 2020 et en raison d'épidémie de covid-19, le chiffre d'affaires du e-commerce a ainsi crû de 47 %, sans refluer par la suite.

Chiffre d'affaires annuel généré par les drives, en milliards d'euros

Source : données transmises par Olivier Mevel

Les mouvements principaux du secteur de la distribution se retrouvent donc dans le volet spécifique du e-commerce : des acteurs nouveaux émergent et des circuits originaux se construisent, mais les grandes enseignes demeurent dominantes.

La commission d'enquête a toutefois été particulièrement attentive aux enjeux spécifiques que soulève le commerce alimentaire en ligne, outre les opportunités évidentes qu'il représente pour les producteurs, industriels et nouveaux distributeurs.

En premier lieu, la commission a remarqué que le commerce en ligne se caractérise par une structure de coûts fort différente de la distribution traditionnelle, dans la mesure où il repose sur la maîtrise d'une chaîne logistique complexe et onéreuse. Une étude réalisée par Allianz permet ainsi de constater que le développement du e-commerce altère la rentabilité des distributeurs . La table-ronde consacrée au commerce en ligne, qui réunissait les dirigeants de Greenweez, La Fourche et La Belle Vie, a permis à la commission de le constater. La seule livraison représente en effet entre 10 % et 15 % des coûts de ces entreprises. Aussi leurs représentants ont-ils insisté sur la difficulté avec laquelle ils ont atteint une rentabilité qui demeure faible comparativement à celle de la distribution. Le résultat net de La Belle Vie est par exemple inférieur à 1 %. Il est donc vraisemblable, compte tenu des difficultés spécifiques au commerce en ligne, que les grands acteurs captent l'essentiel du marché, notamment grâce à leur puissance d'achat, qui leur permettra de diminuer d'autres coûts.

Olivier Mevel a ainsi insisté dans ses réponses sur le risque qu'emporterait la « plateformisation croissante du commerce alimentaire ». Du fait des caractéristiques propres au commerce en ligne, les plateformes de vente contrôleraient à la fois « l'accès au consommateur, la donnée, la visibilité, la logistique et parfois le paiement », ce qui leur permettrait d'imposer à leurs fournisseurs « des commissions, des obligations logistiques, des standards de service, des coûts publicitaires, des contraintes de disponibilité et des exigences de performance » qui n'auraient rien à envier aux pratiques abusives de certains grands distributeurs.

La commission d'enquête craint donc, avec Olivier Mevel, qu'une « opacité algorithmique » ne succède à l'actuelle opacité des négociations commerciales. Des facteurs opaques, tels que les critères de référencement, le classement des produits sur la plateforme ou les coûts d'accès à la visibilité, permettraient ainsi à ces acteurs de déterminer la répartition de la valeur entre les différents acteurs du secteur agroalimentaire.

La commission d'enquête redoute enfin que des pratiques déloyales d'acteurs extra-européens ne se développent grâce à l'essor du commerce en ligne, et ne compromettent l'équilibre économique de la distribution comme de certaines industries qui échappent partiellement à son périmètre (électroménager, textile). Les autorités publiques françaises et européennes doivent donc redoubler de prudence quant aux activités parfois troubles de plateformes telles que Temu et Shein.

La fédération du commerce et de la distribution a ainsi alerté la commission d'enquête quant à ces pratiques déloyales, voire illégales de certains acteurs extra-européens, qui ne garantissent pas la traçabilité des vendeurs tiers, négligent de modérer leur plateforme ou recourent à des allégations trompeuses.

Les autorités publiques doivent donc veiller à ce que le commerce en ligne accompagne des initiatives vertueuses, dont certaines seront présentées plus loin, plutôt qu'il ne fournisse de nouveaux moyens de concentration du marché et de captation de la valeur au détriment des filières agricoles et industrielles.

c) Le retour du hard discount et la montée des déstockeurs

Autre facteur d'évolution du secteur de la grande distribution, la croissance des acteurs alternatifs que sont, d'une part, les discounteurs et, d'autre part, les déstockeurs.

Les premiers se sont longtemps caractérisés par des prix de vente assez bas et des gammes restreintes de produits. Depuis dix ans, les observateurs et, en particulier, les instituts d'études de marché174(*) parlent de moins en moins de hard discount et qualifient plutôt ces entreprises de distributeurs à dominante marque propre. Des marques plus contrôlées, des process optimisés et des coûts de fonctionnement plus maîtrisés permettent à des sociétés comme Aldi ou Lidl de se développer dans un univers très concurrentiel. Si leurs parts de marché ont significativement augmenté pendant les années 1990 et 2000, elles plafonnent désormais autour de 12 % à 13 %.

Quant aux seconds, les déstockeurs, bien représentés par les enseignes Noz et Stokomani175(*), entendues par la commission, ils ont recours à un tout autre modèle économique dans lequel ils vendent des produits issus d'invendus, de surstocks, d'annulations de commande, de fins de séries, de liquidations judiciaires ou de sinistres. Ils sont donc plutôt bien vus des industriels et des grossistes car ils assurent un débouché à des stocks d'invendus, sans être - en règle générale - en concurrence avec les canaux de distribution classiques, à commencer par les produits de fonds de rayons commercialisés en grandes surfaces. Comme l'a indiqué Rémy Adrion, président et fondateur de Noz, lors de son audition : « Notre métier est l'achat, non la distribution, même si nous avons des magasins destinés à la vente. D'abord, nous contactons à hauteur de 450 000 entreprises à travers le monde pour leur demander si elles ont des surplus dont elles souhaitent se débarrasser, faute de pouvoir les écouler au travers de leur réseau traditionnel [...]. Chez nous, il n'y a donc pas beaucoup de négociations. Il n'y a ni plan d'affaires ni accord avec des entreprises, même si nous avons des fournisseurs récurrents avec qui nous travaillons toutes les semaines, car les grandes structures, que ce soit Nestlé, Danone ou des noms connus du textile, ont des stocks en permanence. Il s'agit à chaque fois d'opérations one shot : les entreprises nous mettent en concurrence avec d'autres, acceptant ou refusant l'offre que nous faisons. »

Il a tenu à se distinguer du hard discount dans la mesure où un discounter met en concurrence des entreprises à travers le monde et tire les prix vers le plus bas niveau possible, mais en faisant fabriquer, alors que « nos prix bas sont, quant à eux, liés au fait que les détenteurs des produits considérés doivent s'en débarrasser, le calcul se faisant alors non pas sur la base du prix de revient, mais du prix de marché ». Pendant son audition, Philippe Thirache, président de Stokomani, a précisé que les marges de son groupe diffèrent en fonction de ses trois grands marchés : « pour les produits de grande consommation, la marge commerciale se situe entre 30 et 34 % ; pour le textile, elle se situe autour de 40 % ; pour la maison et le bazar - soit nous faisons du déstockage, soit nous achetons nous-mêmes des stocks auprès de grands industriels français comme JJA -, la marge se situe entre 40 et 45 % ». Et pour la marge nette, elle se situerait environ 4 à 6 points en dessous de la marge commerciale, sachant que tous marchés confondus, pour l'ensemble de Stokomani, la marge commerciale est d'environ 42 %. Philippe Thirache a donc parlé d'une marge nette d'environ 38 %, en enlevant les décotes et démarques, mais a précisé payer ensuite l'ensemble des charges - loyers, charges de personnels, impôts, dépenses liées au siège, à la logistique, etc.

d) La « cannibalisation » de la grande distribution

La « cannibalisation » dans la grande distribution n'est pas un phénomène marginal, c'est au contraire un moteur de transformation du secteur. Cependant, ce terme peut recouvrir plusieurs réalités différentes : une cannibalisation interne ou externe.

(1) Cannibalisation interne : quand une enseigne se « mange elle-même »

Il s'agit de l'hypothèse où une enseigne lance un nouveau canal ou format... qui fragilise une autre branche du distributeur. Par exemple, une offre e-commerce ou drive qui prend des parts aux magasins physiques, ou un nouveau format de magasin qui détourne les consommateurs des autres formats. Ainsi, en développant massivement des formats de proximité (Market, City, Express), Carrefour a pu détourner une partie des clients de ses hypermarchés, surtout en zones urbaines. Comme Carrefour, Auchan a vu ses drives concurrencer ses hypers. Le format « Auchan piéton »176(*) (petits magasins urbains connectés au drive) a aussi déplacé la demande. Leclerc est un cas d'école : leader du drive en France, mais une partie de cette croissance vient directement de clients qui fréquentaient déjà ses magasins.

Plus globalement, l'époque est à un retour des clients vers des magasins de plus petits formats, ce qui induit une baisse de fréquentation des hypermarchés.

(2) Cannibalisation par les nouveaux entrants

Nous sommes dans le cas où des acteurs externes captent la valeur autrefois maitrisée par la grande distribution.

Les exemples sont connus, avec notamment la montée en puissance d'Amazon, en particulier sur le DPH. Avec un chiffre d'affaires en France de 12 milliards d'euros cette entreprise est d'ores et déjà un géant de la grande distribution. Elle touche un foyer français sur deux avec une part de marché sur le e-commerce près de 24 % dont 35,2 % de part de marché en DPH qui représente ¾ de son chiffre d'affaires.

(3) Cannibalisation entre distributeurs physiques

La concentration qui a débuté dans les années 1990 s'est brutalement accélérée ces derniers mois avec la chute du groupe Casino et les difficultés d'Auchan. S'agissant de Casino, si sa situation a été considérablement aggravée par une politique d'endettement déraisonnable, elle a eu aussi, structurellement, pour origine des orientations stratégiques en décalage avec l'évolution du secteur, un format leader, les hypermarchés Géant Casino, en grande difficulté, des catégories de magasins en concurrence et manquant de cohérence (Franprix, Monoprix, Géant Casino), ainsi que l'incapacité à faire face à la guerre des prix déclenchée par les autres enseignes avec une image prix puis un positionnement prix significativement dégradés.

Guillaume Darrasse, directeur général d'Auchan Retail, a expliqué la situation de sa propre enseigne devant la commission d'enquête en soulignant le creusement en quelques années du différentiel de prix d'achat des produits aux fournisseurs : « Si les trois premiers distributeurs français payaient les mêmes prix qu'Auchan, il y aurait plus de 3 milliards d'euros de marge supplémentaire pour les industriels à marque, ou bien 3 milliards d'euros de plus à payer pour les consommateurs. »

De fait, selon les réponses au questionnaire de la rapporteure, le différentiel prix d'Auchan avec l'enseigne leader, à savoir Leclerc, s'est dégradé jusqu'en 2024. : « Sur la période considérée, l'indice de prix d'Auchan par rapport à E.Leclerc a connu une dégradation progressive entre 2020 et 2023, passant de 108,0 à 110,1. Cette évolution traduit un creusement de l'écart de compétitivité prix, particulièrement marqué dans un contexte de forte inflation sur les produits de grande consommation. À partir de 2024, une inflexion notable est observée, avec un retour à 107,0, puis une amélioration continue jusqu'à 105,9 projetés pour 2026. Cette trajectoire traduit un effort significatif de rattrapage. »

Comment expliquer cette situation ? La rapporteure a interrogé Guillaume Darrasse sur ce point : « Quelles étaient vos pratiques ? À vous entendre, Auchan ne disposait pas des prix d'achat les plus bas du marché. Est-ce à dire que vos pratiques en matière de négociations commerciales étaient moins tendues, moins violentes que celles de vos concurrents ? ». La réponse du directeur général d'Auchan Retail est claire : « Oui, Auchan a été moins exigeant, plus partenarial, dans un monde où la compétition est, comme vous l'avez vu, sévère. Au fil du temps, Auchan a accepté de subir un décalage par rapport à ses concurrents lors des négociations commerciales. Il suffit que celui-ci s'élève à seulement un demi-point ou trois-quarts de point pendant huit à dix ans pour en arriver à la situation que nous connaissons aujourd'hui.

Cela s'explique par le fait qu'Auchan a toujours été - et continuera de l'être - totalement respectueux du cadre défini par la loi : nous signons systématiquement les accords avant les dates butoirs. Il faut continuer de le faire. Auchan acceptait les tarifs trop rapidement, selon moi ; nous ne nous hissions pas au même niveau d'exigence que le niveau de jeu exigé par notre métier. ». En d'autres termes, Auchan a perdu pied notamment parce que cette entreprise n'a pas pu suivre la guerre des prix.

e) Les bouleversements à attendre de l'IA

D'ores et déjà, les distributeurs nouent des alliances tant avec des géants technologiques qu'avec des startups pour intégrer des modèles d'intelligence artificielle à leurs processus.

(1) Des partenariats déjà nombreux

Les partenariats avec des entreprises capables d'exploiter des infrastructures informatiques cloud à très grande échelle, autrement dit les hyperscalers, sont aujourd'hui dominants.

À titre d'exemples, Carrefour travaille avec Google Cloud sur les données, l'usage de l'IA et l'expérience client, le groupe Casino a noué un partenariat avec Amazon Web Services et Walmart, avec Microsoft.

La stratégie poursuivie consiste à s'ouvrir l'accès à des modèles d'IA puissants rapidement disponibles et à des infrastructures capables de gérer un nombre croissant de données sans saturation (« Infrastructures data scalables »).

Pour des solutions très ciblées sur la distribution, des accords sont aussi signés avec des spécialistes de « l'IA retail ». C'est ainsi que Carrefour a développé un partenariat avec VusionGroup, pour mettre en oeuvre des étiquettes électroniques intelligentes et envisager du « pricing dynamique ». À l'étranger, Walmart travaille avec Symbotic par exemple pour la robotisation et l'optimisation de ses entrepôts.

Des partenariats avec des startups sont par ailleurs noués par les distributeurs pour tester rapidement certaines innovations. Ainsi, Auchan a missionné des startups de computer vision pour des outils d'analyse en rayon ou de ruptures, Monoprix souhaite mettre en place des solutions IA pour la livraison et les prévisions de vente.

La dernière vague d'expérimentations concerne les alliances autour de l'IA générative. Carrefour et OpenAI travaillent par exemple sur des modèles d'aide à l'achat. Carrefour propose ainsi une application sur ChatGPT permettant aux clients d'obtenir des idées de recettes, de vérifier la disponibilité de produits ou de composer leurs paniers de courses.

(2) L'IA au coeur de la transformation de la distribution ?

Les points forts de l'IA en matière de grande distribution peuvent aboutir à :

· La personnalisation de l'expérience client avec :

ü Des recommandations ultra-ciblées (produits, promos, timing...)

ü Des assistants d'achat (chatbots, agents IA...)

L'IA permettrait ainsi de combiner marketing de masse et une hyperpersonnalisation en temps réel compatible avec l'individualisme ambiant. Une conséquence potentielle pourrait être une réduction de la fidélité aux enseignes avec le risque d'un durcissement de la guerre des prix.

· Une optimisation des opérations des distributeurs

ü Prévision de la demande plus fine

ü Optimisation automatique des stocks

ü Réduction des ruptures et du gaspillage

ü Voire Tarification dynamique (prix ajustés en temps réel)

Ici, l'IA permettrait d'améliorer la gestion des chaînes d'approvisionnement, des stocks et des rayons avec une potentielle augmentation des marges des distributeurs, mais aussi avec un risque de complexification considérable de la perception des prix par le consommateur en cas de tarification dynamique et une opacité croissante dans les modalités de fixation des prix et des marges..

· L'automatisation des magasins

Ce qui peut conduire à :

ü Davantage de caisses automatiques, voire des magasins sans caisse

ü Des réassorts automatisés

ü Des dispositifs d'aide aux vendeurs (tablettes de recommandations) qui peut d'ailleurs faire évoluer ces métiers vers le conseil

· Une transformation stratégique des enseignes

L'IA devient un levier de compétitivité majeur, les investissements en la matière sont un élément stratégique pour l'avenir et un point de différenciation entre les enseignes qui prendront le bon virage et les autres. Compte tenu des masses financières en jeu, il n'est pas exclu que cela favorise encore davantage de concentration. Un effet de bord, qui pourrait naître d'une réticence de certains consommateurs à être « pilotés » par des algorithmes, pourrait se raduire un déport d'une partie de la clientèle vers des magasins plus traditionnels.

La tarification (« pricing ») dynamique, bientôt dans les rayons ?

Avec les outils IA, la tentation peut être grande de passer à la tarification dynamique. Les avantages potentiels sont en effet nombreux : maximisation du chiffre d'affaires selon la demande et le contexte (climat, etc.), optimisation des stocks notamment selon les dates de préemption pour les produits frais, plus grande réactivité face à la concurrence par ajustement rapide des prix sur les produits clés selon les offres de la concurrence, pilotage fin de la performance, par analyse en temps réel des ventes, ajustement continu des marges et meilleure compréhension du comportement client.

Les risques ne sont pas moins importants : outre la question de la gestion technique de ce mode de tarification, la perte de confiance des clients face à des prix perçus comme « instables » ou injustes peut être réelle. On se souvient des tests du Groupe Casino avec des hausses de prix le dimanche qui avaient provoqué de fortes polémiques. Les autres risques sont l'inadaptation à la législation et à la loyauté à l'égard du consommateur avec moins de transparence sur les prix ou la recrudescence de pratiques trompeuses, la menace d'un effet négatif sur l'image prix des enseignes compte tenu de la demande de prix stables des consommateurs, le renforcement de la guerre des prix par surenchère entre enseignes ou encore l'opacité des opérations de fixation des prix pour les autorités de contrôle

Interrogé par la rapporteure sur les projets de Carrefour en la matière, son PDG, Alexandre Bompard n'a pas été très explicite : « Le pricing est, par nature, dynamique. Notre métier est d'être capables de faire évoluer le prix en permanence. L'intelligence artificielle contribue à ce que notre fixation de prix soit la plus optimisée possible. » Relancé par la rapporteure qui lui demandait : « Y aura-t-il, un jour, des prix en supermarché évoluant comme ceux de la SNCF, en fonction du moment et de la date où l'on fait ses courses ? Est-ce cela que vous essayez de mettre en place ? », Alexandre Bompard a en quelque sorte botté en touche : « Je crois moins aux variations intrajournalières qu'à la possibilité de corriger les incohérences de prix sur un territoire ou dans un magasin, de mieux nous situer par rapport à notre environnement concurrentiel. C'est principalement ce que l'IA doit nous permettre de faire. » Sans doute cette prudence illustre-t-il un certain malaise de la direction de l'enseigne, mais l'absence de dénégation claire annonce probablement des essais de déploiement sous une forme ou sous une autre.

En effet, Carrefour a récemment annoncé un grand plan de modernisation de ses magasins, optimisés à l'aide de l'intelligence artificielle. Le communiqué de presse de l'entreprise Vusion, retenue pour la conception des étiquettes électroniques intelligentes, indique ainsi : « Les solutions déployées combineront :

- L'infrastructure IoT Vusion : Pour une mise à jour des prix en temps réel et le guidage lumineux des collaborateurs (« pick-to-light ») ;

- La technologie EdgeSense™ : Des rails connectés par Bluetooth permettant la géolocalisation automatique des produits pour optimiser la préparation des commandes e-commerce et le réassort en rayon ;

- L'Intelligence Artificielle Captana : Des micro-caméras analysant les rayons en continu pour détecter automatiquement les ruptures, les écarts des prix et les erreurs d'implantation. »

Compte tenu de ses risques notamment en matière d'opacité, la rapporteure considère que le Gouvernement devrait être extrêmement vigilant sur le sujet de la tarification dynamique et porter un projet d'interdiction au niveau national et européen.

5. De nouveaux modèles plus vertueux, mais posant une question de mise à l'échelle

Des modèles plus vertueux que les modes de distribution traditionnels émergent par ailleurs, permettant notamment de préserver la part agricole dans la construction des prix, parfois, de modérer les marges, d'offrir une plus grande transparence sur les prix ou une relation directe avec le consommateur. Mais ils posent une question de mise à l'échelle, car leurs marchés sont souvent restreints. Ces modes de distribution alternatifs à la grande distribution ne pourront représenter qu'une part réduite de quelques pourcentages de l'approvisionnement alimentaire de nos concitoyens, mais ils ont un premier mérite, celui d'exister et de prouver que d'autres formes de distribution sont possibles.

Le premier de ces modèles alternatifs est celui qui se concentre sur les seuls circuits courts et responsables, qu'il s'agisse de magasins de producteurs ou des associations pour le maintien d'une agriculture paysanne (Amap). Ces dernières - créées dans les années 2000 en opposition à la grande distribution, à la suite de divers scandales sanitaires, comme la vache folle, ou de mouvements militants comme ceux opposés aux organismes génétiquement modifiés (OGM) - visent à mettre directement en contact - en vue de la distribution d'aliments frais, de saison, souvent biologiques - des paysans et des consommateurs citoyens. Ces derniers paient en avance avec un prix rémunérateur pour le paysan, sont solidaires en cas d'aléas et peuvent « être amenés à donner des coups de main », comme l'a expliqué à la commission Evelyne Boulongne, porte-parole du mouvement interrégional des associations pour le maintien d'une agriculture paysanne (Miramap). Il s'agit donc d'une vente directe et en partenariat, les associations étant de simples facilitatrices qui mettent en contact paysans et adhérents. Aucune marge n'est réalisée par les Amap qui représenteraient environ 3 % de l'alimentation française.