B. LES PRATIQUES MISES AU JOUR PAR LA COMMISSION

La commission d'enquête a rapidement été confrontée à un double obstacle : d'une part, la peur formulée de manière unanime par les fournisseurs de représailles de la part de la grande distribution, qui s'est notamment traduite par des demandes systématiques de huis-clos lors des auditions et, d'autre part, la dénégation tout aussi unanime par les distributeurs des mauvaises pratiques qui leur étaient imputées. Dans ces conditions, le risque était de devoir en rester à un « parole contre parole » qui n'aurait pas permis d'éclairer la représentation nationale ni, plus largement, les pouvoirs publics ou nos concitoyens.

C'est la raison pour laquelle, la rapporteure, en plein accord avec la présidente de la commission, a décidé de faire usage des pouvoirs de contrôle sur pièces et sur place qui lui sont reconnus par l'article 6, II, de l'ordonnance n° 58-1100 du 17 novembre 1958 relative au fonctionnement des assemblées parlementaires.

Ainsi s'est-elle rendue, accompagnée de la présidente et d'un administrateur, dans plusieurs entreprises industrielles de tailles différentes et y a saisi un certain nombre de documents pertinents. En complément, elle a requis d'autres entreprises la communication de données et de pièces lui permettant de disposer, au total, d'une masse d'informations probantes et dont elle présente ici une sélection parlante.

Par souci de ne pas enfreindre le secret des affaires, ni de placer les entreprises concernées dans une situation de risque quant à d'éventuelles mesures de rétorsion de la part des distributeurs, il a été décidé de ne pas révéler l'identité des fournisseurs qui ont été contraints de livrer ces éléments et de dissimuler toutes les parties qui auraient pu permettre de les identifier. Cependant, dans le cadre de l'intégrité des processus d'investigation de la commission d'enquête, chaque document a été examiné et vérifié avant d'être anonymisé.

1. L'objectif : la pression continue sur les prix

a) Le socle « culturel » : donner le « la » des prix les plus bas (la culture Leclerc)

La politique commerciale des grandes enseignes s'est construite autour d'un objectif dominant : la capacité à proposer les prix les plus bas du marché.

Cette approche, qu'incarne particulièrement l'enseigne Leclerc, a progressivement été adoptée par l'ensemble des enseignes, au point qu'elle structure désormais les négociations commerciales françaises, qui versent de plus en plus dans une « guerre des prix » délétère pour les filières agricoles et industrielles du pays.

La recherche du prix d'achat le plus faible par les distributeurs a été exacerbée par, d'une part, la concentration des enseignes traditionnelles, qui reposent toutes sur un modèle économique marqué par l'importance des flux et la faiblesse des marges124(*), et, d'autre part, la fragmentation du secteur, qui accentue la concurrence pour les parts de marché.

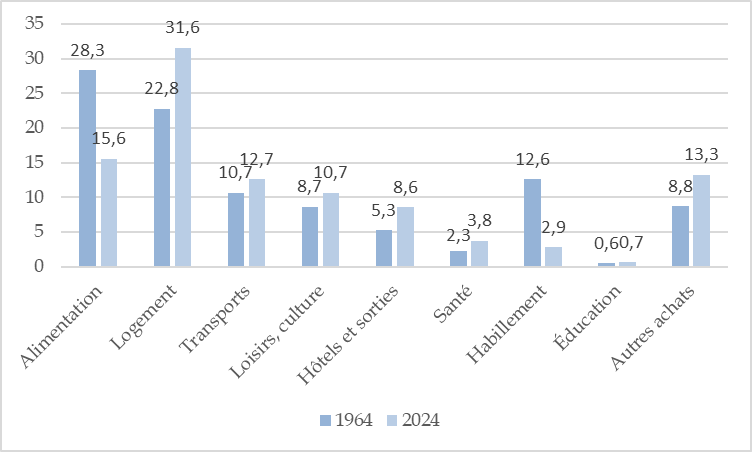

Cette politique commerciale s'explique aussi par l'évolution du comportement des consommateurs. Il apparaît qu'une part décroissante des dépenses des ménages est consacrée à l'alimentation et que les difficultés économiques que connaissent un grand nombre de Français les conduisent à réaliser de douloureux arbitrages en la matière.

Proportion des dépenses des ménages

par catégorie

en 1964 et en 2024

Source : commission d'enquête, d'après les données de l'Insee125(*)

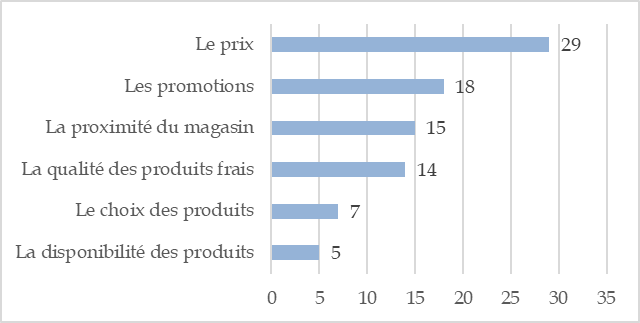

La réduction du poids de l'alimentaire dans les dépenses globales des ménages s'accompagne en effet d'une quête d'économies croissante. 45 % des foyers français déclarent ainsi qu'ils essaient d'acheter des articles en promotion126(*).

Le premier critère pris en compte lors des courses, en pourcentage

Source : commission d'enquête, d'après les données de NielsenIQ127(*)

La fragmentation du secteur et la recherche d'économies portent ainsi les consommateurs à fréquenter un nombre croissant d'enseignes. Un foyer français s'est en moyenne approvisionné auprès de 6,9 enseignes en 2025, contre 6,5 en 2024 ; à l'échelle mensuelle, cet indicateur s'élève à 3,5128(*), ce qui témoigne du comportement d'achat versatile, pour ne pas dire erratique, des consommateurs.

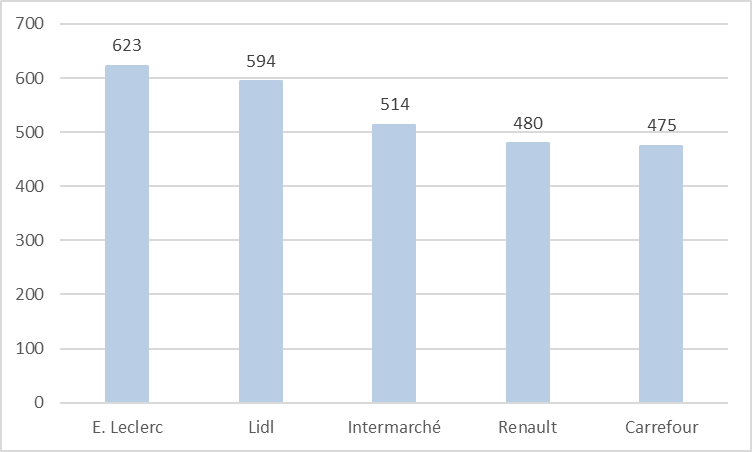

L'importance des dépenses publicitaires investies dans des campagnes souvent comparatives illustre la lutte actuelle entre distributeurs pour les parts de marché. Les dépenses en publicité s'élevaient en effet à près de 3,3 milliards d'euros en 2025 et connaissaient une augmentation de 3 % par rapport à 2024, tandis que le marché des PGC-FLS ne progressait que de 1,8 %. L'enseigne Leclerc, qui incarne cette culture du prix bas, s'affirme comme le premier annonceur de France, avec 700 millions d'euros de dépenses publicitaires pour la seule année 2025 et une hausse annuelle de 13 %129(*). Il est par ailleurs hautement significatif qu'Auchan, qui traverse de graves difficultés, ait pour y remédier augmenté de 78 % son budget publicitaire l'an dernier, lequel atteint désormais 325 millions d'euros.

L'investissement publicitaire des enseignes continue donc de se développer, à mesure que la « guerre des prix » qu'ils se livrent s'accentue. En 2023 déjà, seul un industriel de l'automobile figurait au classement des plus grands annonceurs de France aux côtés de distributeurs. Cela traduit une évolution significative du secteur et plus largement, de l'économie du pays, car en 2000, les trois premiers annonceurs du pays étaient L'Oréal, France Télécom et le groupe PSA.

Plus globalement, les distributeurs figurent parmi les plus gros annonceurs : en 2025, Leclerc, Carrefour et Lidl figuraient dans le « top 4 », Intermarché en 8ème position, Auchan en 13ème et Coopérative U en 25ème.

Les principaux annonceurs en France en 2023

(dépenses publicitaires, en millions d'euros)

Source : étude Kantar Media130(*)

Ces différents facteurs expliquent pourquoi les négociations commerciales sont désormais essentiellement orientées autour de la question du prix, au détriment d'une logique de filière respectueuse de la répartition de la valeur entre ses différents acteurs.

Un industriel qui réalise un suivi des prix de vente consommateur (PVC) a ainsi affirmé devant la commission qu'« une baisse des prix en rayon s'accompagne généralement d'une pression accrue lors des négociations, les distributeurs cherchant à préserver leurs marges, dans un contexte de forte concurrence sur les prix », ce qui souligne le cercle vicieux dans lequel se dégradent d'année en année les relations commerciales françaises. Les distributeurs requièrent ainsi des industriels des compensations au titre des « inaccessibles », soit des niveaux de prix qu'ils se jugent incapables de pratiquer, en prenant seulement en considération leur prix d'achat.

Les développements qui suivent reviendront sur la méthode avec laquelle les distributeurs aboutissent à ces prix bas : le déséquilibre de la relation commerciale leur permet de faire reposer sur les fournisseurs une part croissante du coût de leur politique commerciale et partant, de reconstituer leurs marges.

b) Le socle « matériel » : un pouvoir de négociation asymétrique

Les relations commerciales entre les distributeurs et leurs fournisseurs se caractérisent par une asymétrie considérable, qui tient à la structure même de ce secteur.

Les distributeurs, fortement concentrés, négocient avec des acteurs agricoles et industriels particulièrement atomisés. Le seul secteur de l'industrie agroalimentaire compte ainsi près de 23 000 entreprises, tandis que les grands distributeurs, qui représentent l'essentiel de leurs débouchés, ne sont que huit.

Ce déséquilibre commercial, manifeste pour les petites et moyennes entreprises (PME) et entreprises de taille intermédiaire (ETI), apparaît également caractérisé pour les principaux industriels. Il apparaît en effet que ces derniers se trouvent dans une situation de dépendance économique à l'égard des distributeurs, dont les cinq premiers absorbent plus de 85 % de leur volume d'affaires en France, suivant les données qu'a pu consulter la commission d'enquête131(*).

En conséquence, « la loi du plus fort » prévaut au sein des négociations commerciales, pour reprendre les termes employés par le ministre des petites et moyennes entreprises, Serge Papin, devant la commission d'enquête.

Le pouvoir de négociation dont disposent les distributeurs leur permet d'obtenir des prix d'achat particulièrement faibles, qui déséquilibrent en leur faveur la répartition de la valeur et compromettent la rentabilité de leurs fournisseurs.

La fédération des entreprises et entrepreneurs de France (Feef) a ainsi souligné devant la commission que « cette dynamique exerce une pression continue à la baisse sur les prix de cession, au détriment des maillons les plus fragiles de la chaîne de valeur, en particulier les fournisseurs PME-ETI, qui disposent de marges de manoeuvre beaucoup plus limitées pour absorber cette pression ».

Elle a de surcroît noté que, « s'agissant plus particulièrement de la campagne 2025-2026, le décalage entre la réalité économique des entreprises et l'issue des négociations est particulièrement révélateur. Alors que 76 % des entreprises de la Feef formulaient des demandes de hausse tarifaire, 64 % d'entre elles ont finalement signé à la baisse, alors même que beaucoup étaient déjà fragilisées. »

De la même manière, 83 % des adhérents de la fédération des entreprises de charcuterie traiteur (Fict) ont ainsi regretté l'absence de prise en compte de leurs besoins tarifaires, notamment dans la mesure où ils traduisaient la hausse d'une matière première agricole en principe sanctuarisée.

La commission d'enquête a préféré illustrer ce constat qui traverse l'ensemble des filières industrielles et agricoles avec des propos tenus par des fédérations pour éviter que des entreprises ne subissent des mesures de rétorsion.

La commission d'enquête a jugé inadmissible que certains distributeurs instrumentalisent leur capacité à importer, voire la corruption rapide des récoltes, « pour pousser à la baisse les prix d'achat aux producteurs », comme l'ont affirmé les représentants d'une filière agricole.

Plus globalement, les relevés de l'observatoire des négociations commerciales annuelles permettent de constater à quel point les demandes d'augmentation de prix des transformateurs sont difficilement prises en compte par la grande distribution. Par exemple, pour les négociations 2025, l'observatoire note : « La hausse de tarif demandée en début de négociation par les industriels tous secteurs confondus, s'est élevée en moyenne à + 5,7 % (chiffre consensuel entre industriels et distributeurs), soit un besoin de revalorisation légèrement supérieur à celui de 2024, qui était de + 4,5 %.

La dispersion des besoins tarifaires entre familles de produits autour de cette moyenne de 5,7 % a été en 2025 nettement plus forte qu'en 2024 avec des écarts allant de + 3 % à + 10 %. Ces écarts traduisent le fait que les besoins de revalorisation des industriels sont sensibles aux hausses des cours de certains produits agricoles (café, chocolat, jus d'orange pour les plus fortes et, dans une moindre mesure, lait, beurre, viande bovine). [...]

Le résultat des négociations au stade du prix 3 net, de manière consensuelle entre industriels et distributeurs, est une hausse moyenne d'environ + 1,5 %. »

Encore le prix « 3 net » ne comporte-t-il pas un certain nombre de réductions tarifaires, en particulier les « services » commerciaux internationaux, qui aboutissent au « 5 net », chiffre sans doute plus pertinent pour l'analyse.

Comme ce fut évoqué en détail dans la première partie du rapport132(*), le prix d'achat auquel aboutissent les négociations ne porte pas sur la marchandise seule, mais sur les remises, ristournes et services qui lui sont attachés.

La commission a étudié les divers instruments qui permettent aux distributeurs, grâce à leur pouvoir de négociation et dans le plus strict respect du droit, d'améliorer leur rentabilité au détriment de leurs fournisseurs.

c) Remises, ristournes et services ou comment reconstituer ses marges

Les distributeurs recourent à plusieurs instruments commerciaux pour reconstituer leurs marges en transférant sur leurs fournisseurs le coût de leurs politiques commerciales.

Olivier Mevel a ainsi insisté auprès des commissaires sur le fait que la compréhension des négociations commerciales exige de retenir « une lecture élargie de la marge, que l'on peut qualifier de " trois fois net " » et donc d'analyser « les coûts et risques transférés vers les fournisseurs sans [qu'ils n'apparaissent] directement dans les prix ».

En premier lieu, le pouvoir de négociation des distributeurs leur permet d'imposer à leurs fournisseurs des conditions commerciales qui exercent une pression indirecte mais significative sur leur rentabilité, sans affecter facialement le niveau de prix. Il s'agit par exemple des contraintes logistiques accrues auxquelles sont astreints les fournisseurs, des gammes de produits d'une grande complexité qu'ils doivent assortir ou des exigences de formats spécifiques qu'ils doivent satisfaire - autant de dispositions contractuelles qui pèsent sur l'organisation interne des entreprises sans être répercutées dans les prix.

La gouvernance économique fruits et légumes (Gefel) a par exemple dénoncé auprès de la commission « les pratiques de palettisation exigées (picking) [qui induisent] des coûts logistiques et carbone » pour les producteurs.

Le cabinet Arkose, qui accompagne de nombreux fournisseurs de la grande distribution, a en conséquence indiqué à la commission qu'il constatait « une diminution [du taux de marge des PME et ETI] due à la pression exercée par les enseignes sur les conditions commerciales tarifaires, mais également par le transfert des coûts de fonctionnement des enseignes sur les producteurs via les conditions générales d'achat ». La rentabilité des distributeurs s'est donc en partie améliorée « par le transfert de charges d'exploitation auquel se livrent les enseignes sur leurs fournisseurs (modèle d'approvisionnement imposé aux fournisseurs, quelle que soit leur taille ; pénalités infondées ; etc.) ».

En second lieu et surtout, les distributeurs obtiennent grâce au déséquilibre de la relation commerciale une dégradation, à leur profit, du prix dit « 5 net » des marchandises, c'est-à-dire du tarif général dont sont soustraites les remises, les ristournes - inconditionnelles et conditionnelles - et la rémunération des services de coopération commerciale et de partenariat133(*).

La commission a par ailleurs constaté l'ingéniosité avec laquelle les distributeurs conçoivent de nouveaux mécanismes de « descente tarifaire ». Ils obtiennent ainsi par exemple des industriels la livraison de colis gratuits (« 6 net »).

En conséquence et comme l'a indiqué Olivier Mevel devant la commission, « les industriels ne raisonnent pas à partir d'un prix d'achat ou d'un prix de vente affiché, mais à partir d'un chiffre d'affaires net, correspondant aux montants réellement encaissés après prise en compte des remises, ristournes, coopérations commerciales et services facturés par l'aval. Cette distinction est fondamentale : une hausse du prix facial peut coexister avec une stagnation, voire une baisse du chiffre d'affaires net réellement perçu par l'industriel ».

Il s'agit bien du phénomène constaté durant les travaux de la commission : ces différents frais, parfois « hors facture », représentent jusqu'à 25 % du chiffre d'affaires des industriels.

d) Des promotions imposées et financées par les fournisseurs

Parmi les différents instruments de recomposition des marges, les promotions méritent un développement spécifique, dans la mesure où elles constituent l'un des ressorts principaux de la politique commerciale des enseignes.

Et pour cause, les biens en promotion constituent un puissant facteur d'attractivité des enseignes dans la guerre des prix qu'elles se livrent. Aussi représentent-ils désormais 21,9 % du chiffre d'affaires des produits de grande consommation134(*).

Toutefois, si le volet stratégique des politiques promotionnelles incombe essentiellement aux distributeurs, le risque et les conséquences économiques qu'elles engendrent pèsent sur les fournisseurs. Contrairement à ce que l'on pourrait légitimement penser, il appartient en effet aux seuls fournisseurs de financer les promotions, ce qui revient à compenser le manque à gagner qu'elles représentent pour les distributeurs.

Or, en dépit de l'encadrement législatif des promotions, qui sont pour rappel désormais limitées à 34 % en valeur et à 25 % en volume135(*), le coût des promotions continue d'augmenter sensiblement. Les données transmises par plusieurs industriels à la commission attestent la hausse sensible du coût des promotions pour les industriels, qui atteint parfois 30 % sur la période 2019-2025.

Hausse qui aurait vraisemblablement été plus significative encore en l'absence d'encadrement législatif des promotions. Aussi la commission a-t-elle observé que l'essentiel des acteurs industriels est favorable à ce dernier, spécialement en ce qu'il limite « la guerre des prix destructrice en grande distribution, qui pénalise les marges des transformateurs [...] et, in fine, la rémunération des producteurs », selon les mots de la fédération nationale de l'industrie laitière. Les distributeurs, quant à eux, en ont tous souligné les limites, en arguant qu'il emporte des conséquences défavorables pour le pouvoir d'achat de leurs clients et limite leurs capacités à préserver leurs parts de marché face à leurs concurrents, spécialement sur le rayon DPH, prisé des déstockeurs.

Enfin, et outre le coût des promotions en elles-mêmes, les fournisseurs doivent parfois verser aux distributeurs une participation aux frais de gestion associés aux nouveaux instruments promotionnels, les Nip (« 7 net »).

Le cabinet Arkose a ainsi informé la commission que « les coûts de traitement digital des tickets et cartes de fidélité qui sont facturés par les enseignes aux fournisseurs augmentent fortement d'une année sur l'autre alors que leur dématérialisation est peu sujette à des variations de coûts de production... au contraire ! »

Le pouvoir de négociation des distributeurs leur permet donc de faire reposer l'ensemble de leur politique promotionnelle, de la valeur des promotions jusqu'à leurs coûts de gestion, sur leurs fournisseurs, au détriment de la rentabilité de ces derniers.

Les promotions : une pesée considérable sur les marges des fournisseurs

Le relèvement du seuil de revente à perte (SRP + 10 %) visait à encadrer les stratégies de prix des distributeurs en limitant la vente de produits à des niveaux trop bas. Toutefois, il apparaît que les promotions constituent un levier permettant d'en atténuer, voire d'en contourner les effets.

En effet, les distributeurs disposent de plusieurs mécanismes promotionnels qui permettent de réduire le prix effectivement payé par le consommateur sans enfreindre la loi. Il peut s'agir :

• de remises différées (bons d'achat, cartes de fidélité) ;

• d'offres de type « un produit acheté = un offert » ;

• ou encore de cagnottage.

Ces dispositifs permettent d'afficher un prix conforme au SRP + 10 % tout en abaissant le prix réel payé par le consommateur, recréant des conditions proches de la revente à perte.

Plus problématique, une partie du coût de ces promotions est financée par les fournisseurs dans le cadre des négociations commerciales. Les industriels sont donc ainsi amenés à financer des politiques commerciales de baisse de prix au profit de la stratégie commerciale des distributeurs. Ce coût est particulièrement significatif dans le cas des nouveaux instruments promotionnels (NIP) puisqu'il est alors établi sur la base du prix de vente au consommateur (PVC).

En effet, on distingue deux types de promotions :

- Les opérations en lots physiques, qui représentent environ 30 % des dépenses promotionnelles, se font avec des formats différents du produit fond de rayon :

*soit des offres avec une quantité gratuite supplémentaire : par ex. lot promo 4+2 vs fond de rayon 4 unités ;

*soit des emballages spécifiques du type « offre spéciale » ou « format familial » avec un décrochage pvc vs produit fond de rayon.

La remise prix qui vient réduire le prix de cession est payée par l'industriel sous forme de remise sur facture sur les quantités achetées.

- Les opérations en lots virtuels (appelé également NIP pour « nouveaux instruments promotionnels »), qui représentent environ 70 % des dépenses promotionnelles, se font sur des produits fond de rayon sur lesquels sont appliqués une réduction du PVC lors du passage en caisse :

*soit des lots virtuels : par exemple 2 achetés + 1 gratuit vs PVC à l'unité du produit fond de rayon ;

*soit des remises immédiates : par exemple - 25 % vs appliqué sur le PVCdu produit fond de rayon.

La baisse du prix PVC est remboursée par l'industriel via un contrat de mandat sur les quantités vendues (c'est à dire passées en caisse).

Pour ces opérations NIP, qui représentent la grande majorité des dépenses promotionnelles des industriels, la remise consentie au consommateur s'applique sur le prix de vente consommateur HT du fond de rayon, et non sur le prix de cession ni sur le net facturé.

Concrètement, cela signifie que l'industriel prend en charge l'intégralité de la baisse de prix accordée au consommateur, ce qui revient à compenser également la marge brute du distributeur.

Source : commission d'enquête

Le caractère abusif du financement des NIP sur la base du PVC conduit la rapporteure à proposer la recommandation suivante :

|

Recommandation |

||||

|

N° |

Libellé |

Destinataires |

Échéancier |

Support |

|

3 |

Imposer aux distributeurs de financer les nouveaux instruments promotionnels (NIP) à partir du prix de cession et non à partir du prix de vente au consommateur. |

Parlement Ministre Ministre |

2026-2027 |

Loi Décret |

e) Les centrales de services, péages pour entrer en négociation et accentuer les baisses de prix ?

Les centrales de services nationales et européennes ont rapidement été désignées devant la commission comme le principal instrument de recomposition des marges qu'emploient les industriels au détriment de leurs fournisseurs ; instrument qui serait, comme ceux qui précèdent, imposé à ces derniers et constituerait ainsi une forme de « péage » préalable aux relations commerciales.

Certains distributeurs affirment toutefois que ces services internationaux ont été conçus à la demande des industriels, à la manière de Marion Libersac, directrice des produits de grande consommation et des frais libre-service de Coopérative U, qui affirma lors de son audition : « Les centrales de services ont été créées dans les années 90, lors du développement international de la grande distribution, en réponse à une demande des industriels de pouvoir bénéficier de cette implantation internationale pour augmenter la diffusion de leurs produits et mener des promotions dans plusieurs pays. Avec le temps, le paysage de la distribution a changé. Aujourd'hui, les alliances de services regroupent plusieurs distributeurs, parfois de pays différents. L'objectif est de proposer aux fournisseurs internationaux une visibilité plus approfondie sur les consommateurs de tous ces pays. À ce titre, nous proposons des contreparties autour de la data des consommateurs, en ayant toujours vocation à optimiser et développer le chiffre d'affaires des industriels à une échelle européenne. »

Les distributeurs et dirigeants de ces centrales ont tous insisté sur le caractère facultatif des services qu'ils offrent par le truchement de différentes structures et sur la dissociation entre les négociations commerciales qui portent sur les produits et les contrats de services qui les lient à leurs fournisseurs

Or, les travaux de la commission lui ont permis de constater que les fournisseurs contractualisent systématiquement avec les centrales d'achat et de services attachées à un même distributeur. Cet état de fait pourrait être tout à fait fortuit, voire étayer la position des distributeurs, qui affirment que ces services sont non seulement utiles à leurs fournisseurs mais bien conçus à leur demande. Cependant, conjuguée à la contestation générale par les industriels entendus de l'utilité desdits services, surtout rapportée à leur prix, cette corrélation quasi-parfaite laisse songeur.

Les dirigeants de certaines centrales ont par ailleurs avancé plusieurs arguments spécieux au soutien de cette position :

- Philippe Beaudoin, président de Coopelec et administrateur de Coopernic, a par exemple affirmé sans convaincre lors de son audition qu'« il n'existe aucune coordination [entre les centrales d'achat et de services de Leclerc], puisque, d'un côté, nous vendons et, de l'autre, nous achetons ». Or, ces deux opérations ont des conséquences directes sur la rentabilité des entreprises contractantes et peuvent donc en toute logique être coordonnées ;

- Gianluigi Ferrari, président d'Everest et Epic136(*), s'est quant à lui défendu de toute articulation entre l'activité de ses deux centrales en indiquant : « Le calendrier des deux sociétés est bien distinct : Epic, qui vend des services, a une activité tout au long de l'année, sans date butoir. Son calendrier commence certes en août-septembre, mais sans pression particulière pour parvenir aux accords, les équipes d'Epic et d'Everest étant basées dans des pays différents et ayant l'interdiction d'échanger entre elles. Pour sa part, Everest commence les négociations en août pour les terminer en mars-avril, à l'exception de la France. » Or, une différence d'organisation calendaire n'écarte pas non plus par principe toute coordination.

La politique active de « lobbying » des centrales Everest et Epic

La commission a constaté durant ses travaux que les centrales d'achat et de services européennes les plus décriées pour leurs pratiques, que sont Everest et Epic, sont également celles dont le dirigeant, Gianluigi Ferrari, s'est montré le plus soucieux du respect de la loi française. Ainsi a-t-il affirmé dès son propos liminaire devant la commission d'enquête : « En France, le passé était marqué par une absence de transparence et de pédagogie et je crois qu'il fallait adopter une approche différente. J'ai donc commencé à rencontrer les autorités, les responsables politiques, les différentes parties prenantes, par exemple Mme Sarah Lacoche, qui venait d'être nommée à la tête de la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). Nous avons également envoyé à l'Autorité de la concurrence tous les documents nécessaires, ce qui constituait une condition formelle préalable. »

Il a insisté sur le fait qu'il avait « continué d'entretenir une relation directe et extrêmement transparente avec la DGCCRF », « rencontré Mme Lacoche quatre fois sur [son] initiative au cours des douze derniers mois », « adressé à la DGCCRF sept suivis de négociations au cours des quatre derniers mois » et « beaucoup interagi avec les responsables de cette direction générale pour qu'ils comprennent mieux le mode de fonctionnement d'Everest ».

Si la DGCCRF a confirmé que le dirigeant d'Everest lui avait à plusieurs reprises transmis des documents afférents à l'avancée des négociations commerciales et demandé à rencontrer ses services, elle a toutefois précisé auprès de la commission que Gianluigi Ferrari lui avait fait part « de son souhait d'être en conformité avec la réglementation française en matière de formalisme contractuel mais a, en revanche, assumé le fait de procéder ou de faire procéder à des déréférencements significatifs et presque immédiats en cas de blocage dans les négociations avec les grands industriels », alors même qu'elle lui avait indiqué que « des déréférencements ou menaces effectués en cours de négociation pour contraindre le fournisseur à accepter des déflations [sont] illégaux au regard du droit français ».

Il apparaît donc à la commission d'enquête que les centrales Everest et Epic ont désormais adopté une politique d'affaires publiques active mais creuse, en ce qu'elle se réduit à une démarche strictement formaliste.

Du reste, les situations constatées par la commission d'enquête confinent donc parfois à la caricature. Si les négociations sont censées être compartimentées et hermétiques, Gianluigi Ferrari admet néanmoins qu'au sein d'Everest, il dispose « d'un directeur par fournisseur, directeur qui est responsable de la négociation française, allemande et hollandaise. Pour ce qui concerne la France, nous sommes aidés par l'équipe d'Aura international, avec des personnes qui travaillent pour Auchan et Intermarché, sur la base de contrats spécifiques. Il reconnaît donc que des adhérents d'Intermarché participent à des négociations qui concernent d'autres clients de la centrale, comme Auchan. Certes, il prétend que ces adhérents n'ont pas accès aux données commerciales, mais si c'est le cas, à quoi servent-ils ? Par ailleurs, M. Ferrari néglige un point crucial, « l'éléphant dans la pièce », à savoir qu'il est lui-même le président des deux entités, la centrale d'achat Everest et la centrale de services Epic.

D'ailleurs, lors d'un contrôle sur place chez un industriel, la rapporteure a découvert un courriel récent issu d'Aura Retail international trading (ARIT), interface d'Aura Retail (centrale française d'achat d'Intermarché, Auchan et Casino) avec la centrale d'achat Everest, fixant les modalités de répartition de la majoration annuelle des frais facturés par...la centrale internationale de services Epic.

Ce document démontre sans conteste possible que, contrairement à toutes les allégations des centrales et, en particulier de Gianluigi Ferrari, président d'Everest et d'Epic, il n'y a pas d'étanchéité entre centrales d'achat et de services. Il y a là la preuve d'un grave dysfonctionnement de ces centrales et la rapporteure appelle les pouvoirs publics français, mais aussi les services de la Commission européenne, à se saisir de ce sujet.

Ces liaisons dangereuses se retrouvent à Concordis, alliance européenne qui rassemble Carrefour, Coopérative U et le groupe allemand RTG, basée à Bruxelles, et supervise à la fois la centrale d'achat Eureca et la centrale de services CWT, situées respectivement à Madrid et à Genève.

Si les responsables de ces trois structures font valoir que les attributions en matière d'achats et services sont totalement étanches, la commission d'enquête a constaté qu'Hervé Daudin et Marion Libersac, directeurs des marchandises respectivement pour Carrefour et pour Coopérative U, supervisaient directement et Eureca et CWT. Ils siègent ainsi dans les deux comités de pilotage spécialisés respectivement sur les négociations des achats et la vente de services. Ce qui n'empêche pas les intéressés, ni le dirigeant de CWT, Éric Dubouchet, ancien responsable du développement international de Carrefour, de maintenir que l'étanchéité entre centrales d'achat et de services est complète.

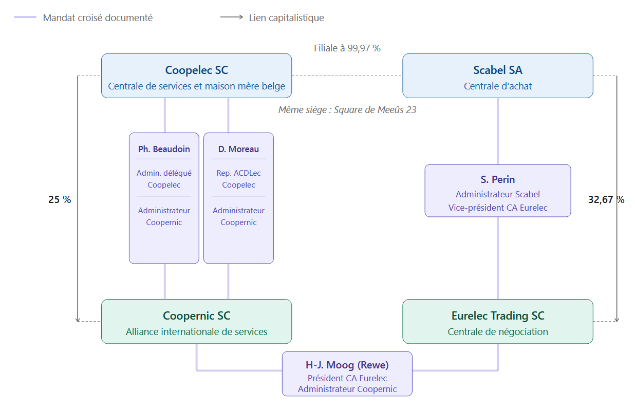

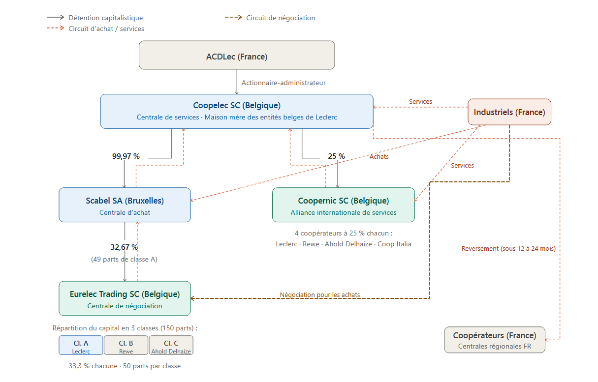

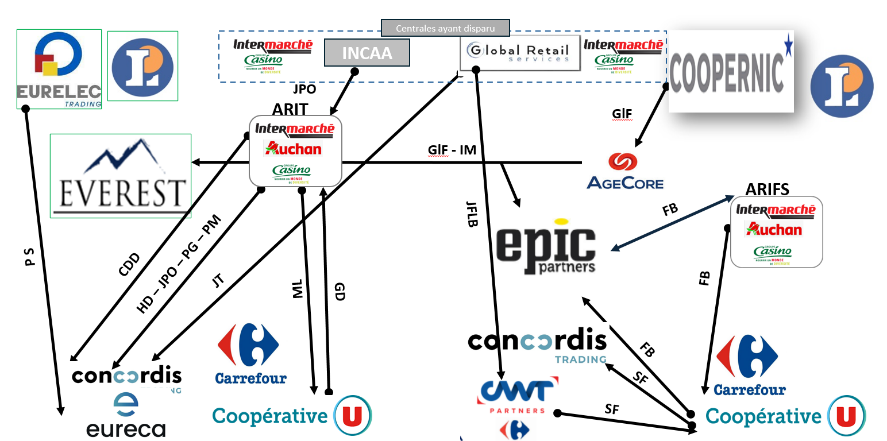

S'agissant de la nébuleuse des centrales internationales Leclerc, un examen attentif illustre des liens humains et capitalistiques qui démontrent leur imbrication. La commission d'enquête a ainsi documenté le fait que Hans-Jürgen Moog était président de la centrale d'achat Eurelec et, en même temps, administrateur de l'alliance internationale de services Coopernic. Philippe Beaudoin est en même temps administrateur délégué, de Coopelec et administrateur de Coopernic, etc. Ces liens humains croisés sont précisés dans la figure ci-après.

La nébuleuse des centrales internationales

Leclerc

Les liens humains

Source : commission d'enquête

S'agissant des liens capitalistiques, détaillés dans la figure suivante, la commission a documenté le fait que l'association des centres distributeurs E.Leclerc (ACDLEC), c'est-à-dire la structure faîtière du « mouvement Leclerc », détenait la centrale dite de services Coopelec qui, elle-même :

- a pour filiale Scabel SA qui détient 32,67 % d'Eurelec Trading ;

- détient une participation directe de 25 % dans Coopernic, à égalité avec ses trois partenaires.

La nébuleuse des centrales internationales

Leclerc

Les liens capitalistiques

Source : commission d'enquête

L'audition des responsables de ces centrales Leclerc a donné lieu à un échange éclairant. La rapporteure a interrogé en ces termes Laurent Collot, directeur général de Coopernic, et Philippe Beaudouin, président de Coopelec : « Je vous pose donc la question pour la troisième fois : existe-t-il un lien entre Eurelec et Coopernic, alors même que l'administrateur d'Eurelec, M. Stéphane Henry137(*), nous a affirmé l'inverse ?. La première réponse est une dénégation des deux auditionnés. Laurent Collot affirme ainsi : « Non, il n'y a aucun lien, ni capitalistique ni humain. »

La rapporteure s'étonne et rappelle, d'une part, que les auditionnés déposent sous serment et, d'autre part, que la commission a recueilli des éléments démontrant l'existence de liens capitalistiques entre Eurelec, Coopelec et Coopernic, ainsi que des liens humains. Elle évoque le cas du président du conseil d'administration d'Eurelec qui est aussi administrateur de Coopernic. Si Philippe Beaudouin persiste dans la dénégation, à la question ainsi reformulée : « Le président du conseil d'administration d'Eurelec, M. Hans-Jürgen Moog, était-il bien administrateur de Coopernic ? », Laurent Collot est contraint de répondre : « Oui. »

Mais face à cet aveu, Frédéric Louis, avocat et chargé de la conformité juridique de Coopernic, s'empresse de tenter de rectifier le tir avec une argumentation qui manque sérieusement de crédibilité : « S'agissant du fait que certains des huit membres du conseil d'administration de Coopernic puissent exercer d'autres fonctions ailleurs : nous n'en sommes pas informés, car nous n'entretenons aucune relation avec aucune autre centrale. Nous considérons toutes les autres centrales du secteur de façon identique ; nous ne traitons pas Eurelec différemment de Carrefour World Trade : aucune information ne transite entre les deux entités. »

Frédéric Louis s'efforcera de recadrer les dirigeants des centrales à un autre moment qui tourne à la farce : la rapporteure interrogeant Philippe Beaudouin, président de Coopelec, sur les pratiques de la centrale et alors que celui-ci reconnaît que Coopelec peut faire de la facturation en pourcentage des achats, ce qui démontre la connaissance par Coopelec des montants d'achats via Eurelec, Frédéric Louis interrompt l'auditionné par une phrase qui sonne comme un avertissement et une injonction à se taire : « Il parle de quelque chose qu'il ne connaît pas. Coopernic fonctionne comme une black box. »

Ces dirigeants avancent ainsi l'existence de « murailles de Chine » ou de chartes de confidentialité pour éviter une articulation entre centrale de services et centrale d'achat et tenter de convaincre qu'il n'y pas obligation de payer les premières pour accéder aux secondes.

Pour autant, pour toutes ces centrales, de nombreux éléments communiqués à la commission l'ont fait douter de la position des distributeurs et des dirigeants de centrales d'achat et de services.

Une fédération d'industriels lui a par exemple indiqué qu'à sa connaissance, aucun de ses membres « n'[avait] été en capacité de refuser cette offre de services », tandis qu'ils « disposent déjà de ces éléments-là en interne ».

De nombreux industriels ont expliqué à la commission que ces prestations de services étaient le plus souvent imposées et Thierry Dahan, ancien médiateur des relations commerciales agricoles, a affirmé pendant son audition que « les centrales de services - ce fait est de notoriété publique - sont de simples machines à reconstituer des marges arrière... un point c'est tout [...]. Bref, les services facturés dans ce cadre sont totalement inutiles : à l'évidence, on peut s'en passer très facilement. Ce ne sont en fait que des marges arrière, lesquelles posent un énorme problème [...]. Nous parlons de services qui, dans les faits, n'existent pas, qui représentent en fait une taxation idiote. Que l'on taxe les bénéfices, cela peut se concevoir - c'est l'impôt sur les sociétés -, mais on sait très bien que ce n'est pas très intelligent de taxer le chiffre d'affaires. Or c'est précisément ce dont il s'agit ».

Plusieurs grands industriels, fournisseurs de taille mondiale, sont même allés jusqu'à expliquer à la commission qu'il s'agissait plus encore d'une forme de « racket » que d'un simple droit de péage, préalable aux négociations.

Plusieurs industriels ont alerté la commission quant à la méthode pour le moins sournoise, et illicite car elle contrevient au II de l'article L. 442-1 du code de commerce, qu'adoptent ces centrales pour les contraindre à engager des négociations avec elles. Les distributeurs actionnaires de ces structures procèderaient ainsi, sans fournir le moindre avertissement, à des réductions sensibles, coordonnées et croissantes de commandes jusqu'à ce que les fournisseurs cèdent. En 2026, l'alliance Aura-Everest semble avoir généralisé cette pratique. De même, la finalisation d'un accord avec la centrale de services Epic est présentée comme un prérequis qui conditionne l'accès à la centrale d'achat Everest. Cette pratique, consistant à imposer aux industriels l'achat de services, pour des prestations manifestement disproportionnées ou fictives, est contraire au I de l'article L. 442-1 du code de commerce en ce qu'elle consiste à obtenir des avantages sans contrepartie et à soumettre les fournisseurs à des obligations créant un déséquilibre significatif à leur détriment.

Cette pratique, qui illustre à nouveau le déséquilibre de ces relations commerciales, est à la fois efficace, car les fournisseurs se résignent à acheter ces services, et ingénieuse, puisqu'il est malaisé de la caractériser juridiquement.

Ce faisceau d'indices et les documents saisis ont convaincu la commission qu'il existe une articulation entre les centrales d'achat et de services, en dépit de ce que prétendent leurs dirigeants et les distributeurs. Cette situation apparaît en réalité clairement à l'examen des différentes centrales : les centrales Everest, pour les achats, et Epic, pour les services, toutes deux dirigées par Gianluigi Ferrari ; celles de Carrefour, Concordis et CWT ; et celles liées au « mouvement » Leclerc, Eurelec, Coopernic et Coopelec.

Aux yeux de la rapporteure, l'imbrication entre les centrales et leur coordination apparaissent donc clairement. Elles permettent aux distributeurs de prélever une contribution financière additionnelle à leurs fournisseurs et s'apparente donc bien à un « péage obligatoire ».

Les centrales de services s'affirment ainsi comme un puissant facteur de captation de la valeur par les distributeurs, qui gagne en intensité à mesure que les distributeurs adoptent les mêmes pratiques138(*).

Du reste, les distributeurs ne s'en cachent pas vraiment lorsqu'ils répètent à l'envi que l'argent collecté hors de France par les centrales de services revient en France « dans les magasins ». Philippe Beaudouin, pour le groupe Leclerc, affirme ainsi qu'« en tout état de cause, cette manne financière est reversée aux magasins à l'euro près ».

De son côté, Patrice Mounier, directeur des produits libre-service et des marchandises régionales de Carrefour a noté : « La loi nous oblige, pour négocier des réductions de prix, à des contreparties. Nous sommes obligés de vendre des services si nous voulons négocier une réduction de prix avec les industriels. » Relancé par la rapporteure qui lui demandait : « Vous confirmez en quelque sorte qu'il y a une obligation de passer par les services pour faire baisser le prix ? », Patrice Mounier a répondu : « La loi nous y oblige. »

Les choses sont donc assez claires. Les services, c'est en quelque sorte le rasoir à deux lames. Les distributeurs, se fondant sur l'obligation de contreparties pour justifier les baisses de tarifs, inventent des services plus ou moins adaptés et parfois largement fictifs139(*). La loi est facialement respectée : c'est la première lame. Ces services par ailleurs, surtout dans les centrales européennes, prennent progressivement une dimension financière considérable et plus difficile à contrôler par les autorités publiques. Ils deviennent un outil massif de collecte de marges au profit des distributeurs : c'est la deuxième lame.

2. Les moyens : la brutalité des relations commerciales

a) Moyens de persuasion et sanctions utilisés à l'égard des fournisseurs

La commission a constaté que les centrales d'achat et de services, françaises ou européennes, partagent des méthodes de négociation similaires, qui sont assises sur la menace et la contrainte, et consistent en l'exploitation abusive de la situation de dépendance économique dans laquelle leurs fournisseurs se trouvent à leur égard.

Au cours de ses travaux, la commission a recueilli de nombreux témoignages. Leur analyse croisée lui a permis d'élaborer une compilation des moyens de persuasion qu'emploient les centrales d'achat et de services pour améliorer la rentabilité des distributeurs au détriment de celle de leurs fournisseurs. Ces méthodes, adoptées par l'essentiel des centrales d'achat françaises (Galec, Aura, etc.) prennent une ampleur considérable à l'égard des principaux industriels, qui négocient avec les centrales européennes (Eurelec, Everest, Concordis).

Les centrales exercent une pression croissante sur leurs fournisseurs, qui repose sur deux éléments principaux - outre les méthodes de négociation déplorables qui perdurent (convocation à des réunions tardives et en fin de semaine, menaces verbales, etc.) :

- la soumission de conditions commerciales excessives voire tout à fait injustifiées ;

- la mise en oeuvre simultanée de pratiques d'intimidation et de moyens de pression qui versent parfois dans la coercition économique.

Dans un premier temps, les centrales communiquent, parfois dès avant la transmission par leurs fournisseurs de leurs conditions générales de vente (CGV), des plans d'affaires en décroissance, qui ne sont par la suite pas ou peu réévalués au regard des éléments avancés par les fournisseurs au soutien de leurs CGV.

Un industriel a en effet précisé que « les négociations démarrent parfois à l'initiative des distributeurs avec des demandes de baisse de prix avant même que les conditions générales de vente de l'année à venir ne soient envoyées », voire avant que les négociations des fournisseurs avec l'amont agricole n'aient abouti, ce qui laisse dubitatif quant à la sanctuarisation de la matière première agricole.

Il est par ailleurs déjà arrivé que des distributeurs engagent des négociations au nom d'une alliance à l'achat d'envergure européenne non encore entrée en vigueur.

Les centrales demandent par ailleurs souvent une amélioration des conditions commerciales sans qu'elle ne soit justifiée par la moindre évolution du plan d'affaires ou contrepartie.

À l'échelle européenne, il en va par exemple ainsi des demandes d'alignement des conditions commerciales entre enseignes d'une même alliance qui ne sont justifiées ni par une contrepartie, ni par un plan d'affaires associé, et ce, de manière disproportionnée, ou encore d'alignement du prix de produits de diverses marques nationales vendus dans des produits différents par des enseignes d'une même alliance.

La rapporteure a ainsi saisi un document émanant de la centrale d'achat de Carrefour, Eureca, faisant état d'une demande d'alignement des tarifs d'un fournisseur à la baisse, identique pour Carrefour et Coopérative U. Cette pratique est illégale, dès lors que l'alignement exigé ne comporte pas de contreparties. Au surplus, cette demande conduisait à remettre en cause la MPA attestée des produits considérés.

Ces requêtes s'accompagnent parfois d'une obligation tacite de signatures concomitantes dans plusieurs pays, auprès de différents fournisseurs, qui n'apparaît pas fondée d'un point de vue commercial. Bref, autant de conditions commerciales décorrélées des engagements réciproques des cocontractants.

Simultanément, et comme ce fut évoqué dans les développements qui précèdent140(*), les centrales adressent à leurs fournisseurs des menaces de diminution de commandes, voire de déréférencement, et ce, dès l'engagement des négociations commerciales. Le cabinet Arkose, qui accompagne des fournisseurs de la distribution, a en effet indiqué à la commission que les enseignes ouvrent « la négociation [en exerçant] une très forte pression et des menaces ».

Dans un second temps, si le fournisseur ne se résigne pas, les distributeurs attachés aux centrales, nationales comme européennes, procèdent à des réductions successives et massives des commandes pour augmenter la pression exercée sur le fournisseur, lesquelles sont parfois engagées de manière arbitraire, sans préavis. Et qui sont, comme « moyen » de négociation, illicites.

La commission a observé que de telles méthodes ne sont pas uniquement employées à l'égard des grands industriels par les centrales européennes. Par exemple, parmi les 77 % d'adhérents de la fédération des entreprises françaises de charcuterie traiteur (Fict) destinataires de menaces de déréférencement, près de la moitié ont connu des diminutions de commande ou des déréférencements partiels, voire globaux.

La commission a constaté que ces baisses, qui parfois représentent de 30 % à 70 % de l'assortiment d'un industriel et peuvent durer plusieurs mois, entraînent des conséquences considérables sur sa rentabilité et celle de ses fournisseurs agricoles. Ces conséquences peuvent atteindre plus d'une centaine de millions d'euros, lorsqu'un « boycott coordonné à l'échelle européenne » est organisé entre différents distributeurs, selon la formule employée par un industriel durant son audition.

Ces suspensions de commandes interviennent dès lors que le distributeur veut imposer son point de vue lors d'une négociation. Il peut s'agir d'obtenir des baisses de tarifs, des alignements des prix ou encore de pousser le fournisseur à accepter les services internationaux et leurs montants discutés au sein d'une centrale de services. Dans le cadre de ses contrôles sur pièces et sur place la rapporteure a pu reconstituer le mécanisme de cette pratique et son impact concret.

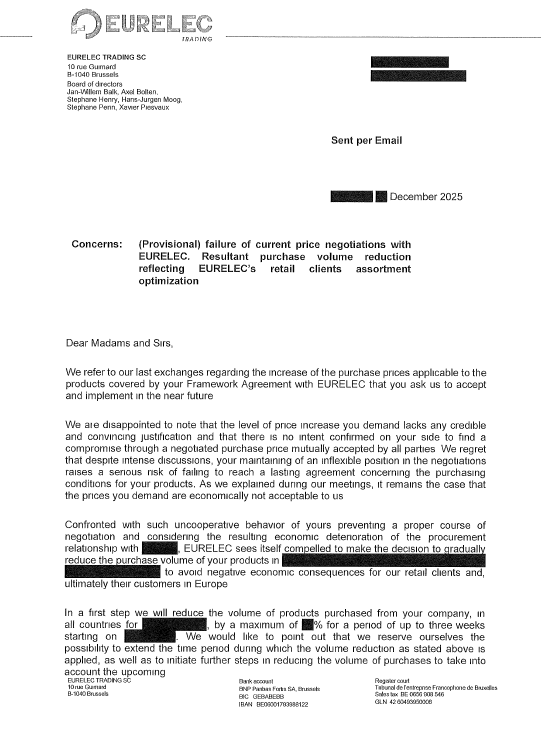

Toujours dans le cadre de ses pouvoirs de contrôle sur pièce et sur place, la rapporteure a découvert la lettre, reproduite ci-après, d'Eurelec, la centrale européenne de Leclerc, qui, dès le début des négociations commerciales, en décembre 2025, constate un désaccord avec un fournisseur et annonce une réduction significative de ses commandes. La manoeuvre d'intimidation est évidente.

Lettre de la centrale européenne de Leclerc annonçant à un fournisseur, les négociations ayant à peine commencé, la réduction de ses commandes

Source : document saisi chez un industriel par la commission d'enquête

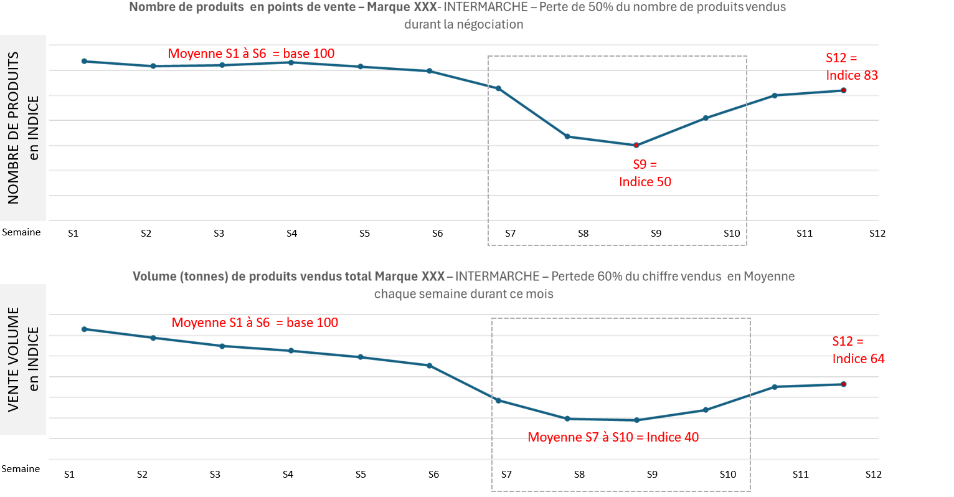

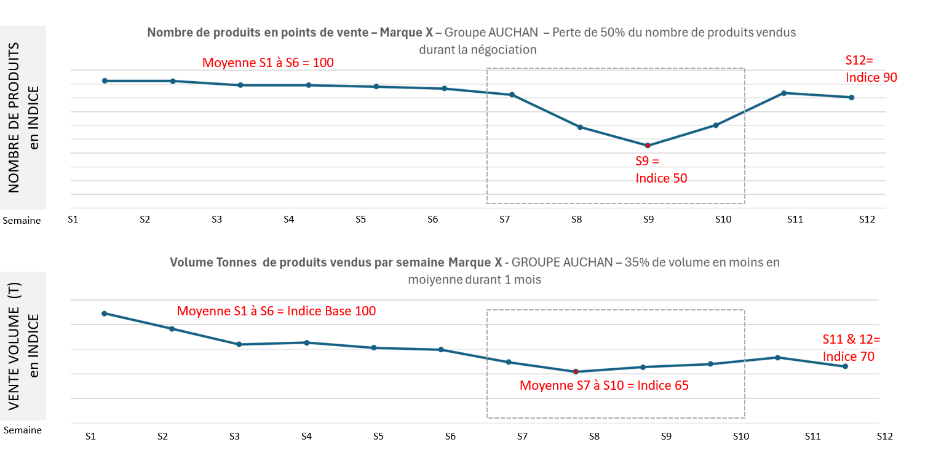

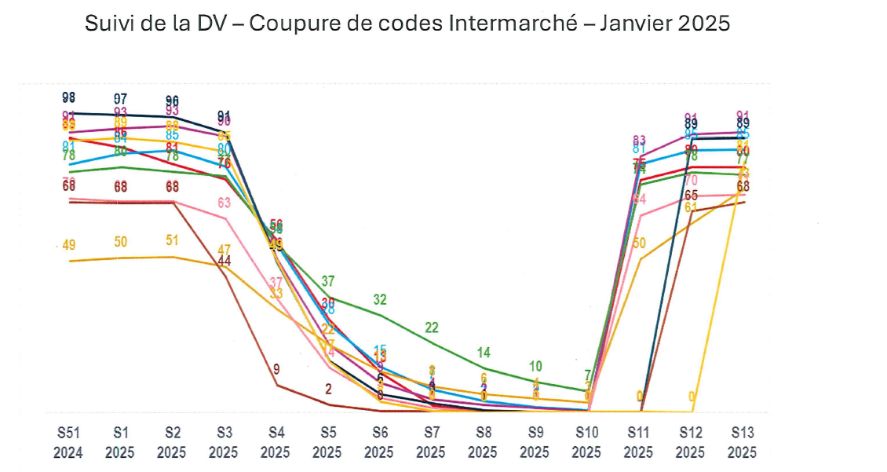

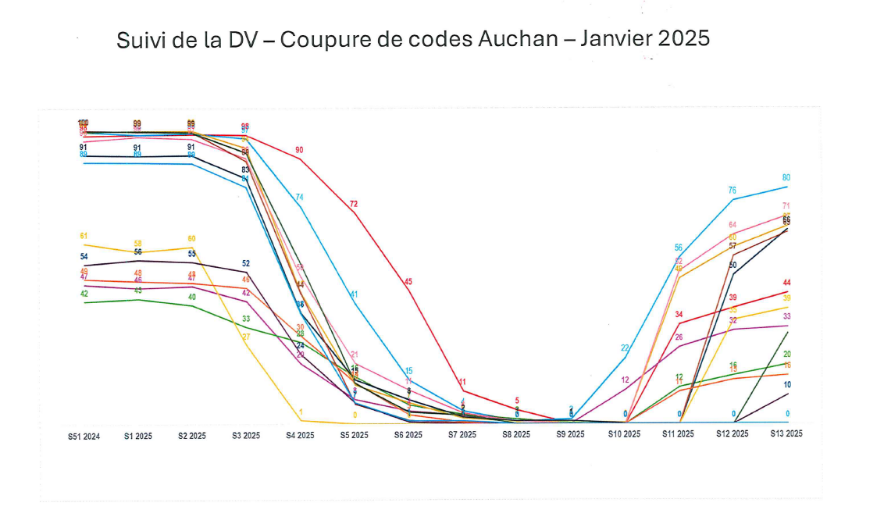

Les deux graphiques suivants illustrent le cas où, pour faire avancer la négociation à son profit, la centrale d'achat Everest déclenche, sans information préalable par ailleurs, des suspensions de commandes massives pour un fournisseur dans les enseignes qui lui sont rattachées, ici Intermarché et Auchan.

Les effets d'une

« suspension » de commandes par la centrale

Everest

chez un industriel

Source : commission d'enquête sur la base de documents saisis chez un industriel

Source : commission d'enquête sur la base de documents saisis chez un industriel

Dans les deux cas, on conste clairement (ligne nombre de produits en indice) la chute des références du fournisseurs qui divise par deux le nombre de ses produits en points de vente et l'effet volume concomitant de baisse de 60 % ou 35 % des ventes. Par ailleurs, la remontée est lente après arrêt de la suspension de commandes, qui témoigne d'un accord sur la négociation, car le fournisseur doit engager sa force de vente pour convaincre le distributeur, magasin par magasin de reprendre ses produits. L'impact financier est considérable. Il l'est d'autant plus que les produits alimentaires sont périssables et, c'est le cas, ici, doivent être détruits s'ils ne sont pas vendus à temps. C'est la raison pour laquelle la notion même de « suspension de commandes » est trompeuse et euphémise en fait une situation bien plus grave : un arrêt de commandes presque impossible à rattraper.

Les effets d'une « suspension » de commandes par la même centrale Everest chez un autre industriel

Chaque courbe correspond à une gamme de produits

Source : commission d'enquête, document saisi chez un industriel

Source : commission d'enquête, document saisi chez un industriel

Sur ces documents on constate que la présence en magasin des produits du fournisseur était proche de 100 % en semaine 1 de 2024 pour chuter à presque 0 en semaine 7 de 2025. S'agissant de produits affectés d'une date limite de consommation, il en est résulté des pertes nettes importantes, évaluées à environ 12 millions d'euros.

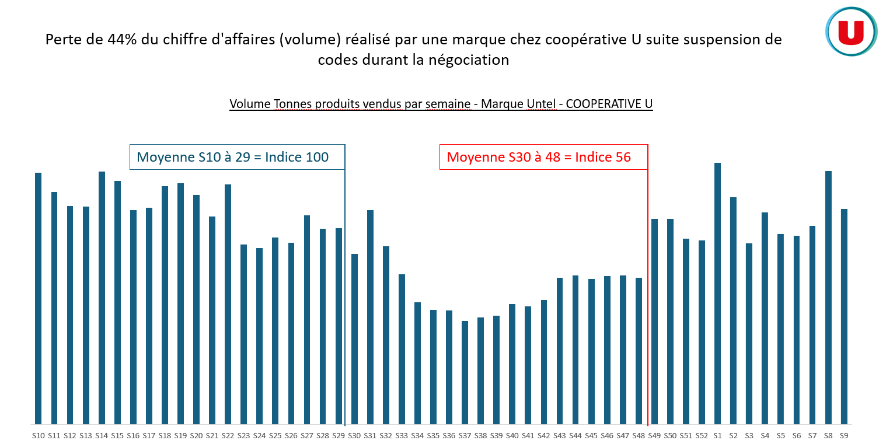

Sur l'histogramme suivant, nous sommes dans le cas où la centrale de services Epic, jumelle de la centrale d'achat Everest, veut, en 2024, imposer une majoration de sa ponction sur le chiffre d'affaires d'un industriel français au titre de services internationaux, par ailleurs jugés peu pertinents par le client. L'impact sur les ventes chez Système U, alors affilié à cette centrale, est ici encore très visible : c'est une réduction de 44 % de ses ventes sur 18 semaines.

Impact sur les ventes d'un fournisseur chez Système U d'une « suspension de commandes » déclenchée lors d'une négociation avec la centrale de services Epic (2024)

Source : commission d'enquête sur la base de documents saisis chez un industriel

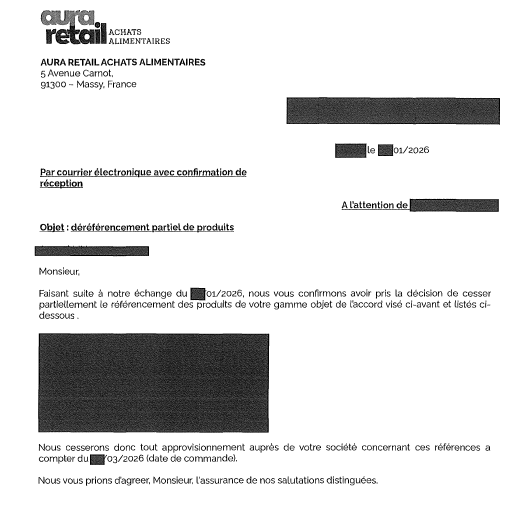

Le document suivant, saisi par la rapporteure lors d'un contrôle chez un autre fournisseur démontre que les centrales françaises, ici Aura Retail qui associe Intermarché, Auchan et Casino, procèdent aussi à de telles suspension de commandes pendant la période de négociation.

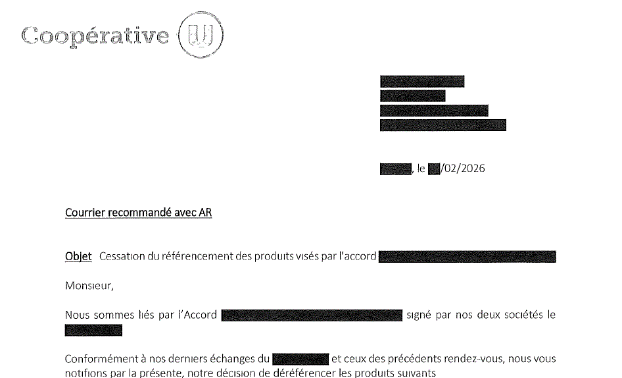

Lettre d'Aura Retail alimentaire, centrale française opérée par Intermarché, annonçant à un fournisseur son déréférencement, pendant la période de négociation

Source : commission d'enquête, document saisi chez un industriel

Saisie chez un autre fournisseur, la lettre qui suit démontre que la même pratique est donc attestée de la part de Coopérative U, toujours pendant la période de négociation.

Lettre de Coopérative U annonçant à un fournisseur son déréférencement, pendant la période de négociation

Source : commission d'enquête, document saisi chez un industriel

La généralité de cette pratique et la gravité des préjudices qu'elle peut entraîner exigent une réaction des pouvoirs publics, c'est la raison pour laquelle la rapporteure proposera trois recommandations en la matière (cf. partie IV).

b) L'intimidation et la peur comme méthodologie des relations commerciales

Les méthodes présentées dans les développements qui précèdent illustrent le fait que, selon les mots d'Olivier Mevel, les distributeurs procèdent à « une optimisation du cadre existant dans un contexte de rapport de force asymétrique ».

La commission s'est spécifiquement intéressée à la nature de ce rapport de force. Il lui apparaît souvent abusif, voire empreint d'une « brutalité » certaine, pour reprendre le mot employé par le ministre des petites et moyennes entreprises, Serge Papin, lors de son audition.

Il ressort en effet des travaux de la commission que les distributeurs abusent de la dépendance économique dans laquelle les fournisseurs se trouvent, en utilisant l'intimidation, la menace et des méthodes contestables, voire litigieuses.

Une fois les négociations commerciales engagées, les distributeurs recourent donc à des pratiques d'intimidation qui se sont banalisées. Pour rappel, 77 % des adhérents de la fédération des entreprises françaises de charcuterie traiteur (Fict) ont « subi des menaces de déréférencement » au cours des dernières négociations commerciales. Et lorsque les fournisseurs, en particulier les PME et ETI, veulent se faire accompagner par un conseil juridique, les réticences sont fortes et se traduisent par des tentatives d'évincer « l'intrus ». Or, la rapporteure note que cet accompagnement est non seulement un droit mais une initiative heureuse qui devrait être fréquemment utilisée.

Au sujet des services de coopération internationale, un industriel a indiqué à la commission qu'il n'existe en pratique « aucune marge de manoeuvre pour réduire ces investissements additionnels sans s'exposer à des mesures de rétorsion ».

La commission d'enquête a constaté que les méthodes de négociation des distributeurs, qui versent souvent dans la menace, instaurent un climat de peur et leur permettent d'obtenir des conditions d'achat excessivement favorables, en restant sourds aux revendications légitimes des autres acteurs de la chaîne de valeur.

La crainte que les distributeurs inspirent aux industriels explique du reste pourquoi les dispositifs de signalement élaborés par l'Autorité de la concurrence et la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) ne fonctionnent pas, ou peu141(*).

Les fournisseurs de la grande distribution redoutent en effet que la dénonciation publique des pratiques que les différentes enseignes ont embrassées ne compromettent des relations commerciales sur lesquelles reposent l'essentiel de leur activité. La commission a pu dresser le même constat durant ses travaux ; les industriels ont tous été réticents à aborder ce sujet, en audition plénière comme en huis clos.

Les conséquences, mentionnées dans l'encadré ci-après, d'une expression publique, lors d'une audition plénière de la commission d'enquête, d'une critique, certes vigoureuse, à l'égard du fonctionnement des centrales de services, témoigne des pratiques d'intimidation dont les distributeurs sont coutumiers - et du cercle vicieux qu'elles entraînent, puisque les fournisseurs craignent de les dénoncer. La commission déplore donc cette séquence et ce qu'elle révèle. Ce type de pratiques qui fait fi de la loi de 1881142(*) est intolérable et illustre un mode de fonctionnement fondé sur l'intimidation.

Une intimidation structurelle

Les

réactions de la grande distribution à des propos tenus devant la

commission

Les propos tenus par François-Xavier Huard, le président-directeur général de la fédération nationale de l'industrie laitière (Fnil), lors de son audition, suivant lesquels ses adhérents envisagent l'entrée en négociation avec les centrales de services comme un « racket », ont provoqué des réactions édifiantes du dirigeant des centrales Everest et Epic, Gianluigi Ferrari, et de la fédération du commerce et de la distribution (FCD).

Gianluigi Ferrari a en effet affirmé, lorsqu'il a appris durant son audition le terme employé par François-Xavier Huard : « Je ne l'ai pas entendu, mais il faudra que je m'en entretienne avec mes avocats, car ceux qui portent l'accusation de racket doivent en répondre. » Cette réaction spontanée est éloquente, dans la mesure où elle témoigne des réflexes brutaux des cadres de ces centrales, qui envisagent immédiatement d'engager une procédure-bâillon lorsqu'un fournisseur les critique en termes vifs.

La déléguée générale de la FCD, Judith Jiguet, a quant à elle adressé à M. Huard un courrier comminatoire, qui affirme notamment qu'il lui « apparaît nécessaire [que M. Huard apporte] un démenti » relatif à l'emploi de ce terme, dont elle le « remercie de [la] rendre destinataire », après avoir pris le soin de préciser que « les dispositions spécifiques de la loi sur la presse [font] obstacle à toute poursuite en diffamation s'agissant d'un propos tenu devant une commission d'enquête parlementaire ».

Ce pli a été suivi quinze jours après son envoi d'une lettre de l'avocat de la FCD, qui s'étonnait de l'absence de réponse de François-Xavier Huard, le sommait de répondre et lui indiquait qu'il était « à la disposition de celui de [ses] confrères à qui [il souhaiterait] confier [ses] intérêts ».

Dans sa réponse au courrier de Judith Jiguet143(*), François-Xavier Huard, après avoir rappelé les termes et l'esprit de la loi du 29 juillet 1881, a invité la déléguée générale de la FCD à « cesser immédiatement toute pression et menace à [son] encontre ou à l'encontre de la Fnil et de ses adhérents » et a précisé qu'un cadre d'un adhérent de la FCD l'avait « pris à partie physiquement au salon de l'agriculture, dès le surlendemain de [son] audition ».

c) Une logique de négociations qui néglige les équilibres des filières alimentaires

La commission a déduit de ses travaux sur les conditions dans lesquelles se tiennent les négociations commerciales que ces dernières instaurent moins un partenariat commercial entre les distributeurs et leurs fournisseurs qu'un froid rapport de force au profit des premiers, qui perdure compte tenu de la peur qu'ils inspirent aux seconds.

Les négociations commerciales n'apparaissent en conséquence pas constructives, dans la mesure où la position des distributeurs n'évolue pas ou peu, comme l'illustre la question éloquente de la matière première agricole, qui sera abordée avec précision dans les développements qui suivent.

Un industriel a ainsi affirmé devant la commission que « la négociation ne commence réellement que sur les dernières semaines et plus souvent les derniers jours », notamment car les distributeurs craignent d'obtenir des conditions moins favorables que leurs concurrents.

Un autre industriel d'ampleur internationale a observé que cette focalisation des distributeurs sur le prix d'achat a « pour conséquence une destruction de valeur au sein de la chaîne alimentaire », « là où d'autres marchés privilégient des stratégies de création de valeur ».

La plupart des industriels entendus par la commission ont déploré, comme lui, l'obsession des distributeurs français pour les prix bas, qui s'accentue au détriment d'une approche commerciale globale assise sur la valorisation des produits et la répartition de la valeur au sein de la chaîne de valeur. Le pouvoir de négociation des distributeurs leur permet donc de comprimer, voire de capter les marges de leurs fournisseurs, ce qui dégrade la rentabilité et la capacité à investir de l'ensemble de la filière144(*).

La commission a jugé utile d'interroger les dirigeants d'entreprise d'envergure internationale à ce sujet, pour qu'ils éclairent les dysfonctionnements des négociations commerciales françaises de leur connaissance des marchés étrangers.

Charles de Kervénoaël, directeur général d'Herta France, a ainsi affirmé durant son audition : « J'ai travaillé à l'étranger, où j'ai constaté que la qualité de la relation commerciale était tout autre. Les échanges s'y déroulent bien. On y discute de produits, de plans d'investissement, de plans d'affaires. La relation est tendue, dure, mais respectueuse. En France, nous sommes confrontés à une configuration de marché très compliquée, notamment en raison de la concentration de la distribution. »

Marc Butot, directeur général délégué au commerce de Nestlé France, a quant à lui souligné l'influence qu'exerce le modèle de la centrale d'achat internationale sur le climat des affaires : « Le cabinet Advantage Group a produit une étude inédite qui évalue la relation entre les distributeurs et les industriels. Il en ressort que la France occupe, depuis des années, la position la plus défavorable. Plus précisément, la France est le pays où la perception de la relation par le distributeur et l'industriel est la plus mauvaise. Les représentations graphiques sont à cet égard éloquentes : la France se situe systématiquement en bas à gauche. Cette observation vaut à l'échelle mondiale. Nous sommes longtemps restés très isolés dans cette position, mais certains pays commencent désormais à nous rejoindre, notamment sous l'effet du développement de centrales d'achat internationales. On observe ainsi une forme d'exportation de ce type de relations. »

3. Le contournement des lois françaises et, en particulier, de l'esprit et de la lettre des lois EGalim

La commission a mis en évidence un contournement très fréquent et, pour certains acteurs, assez systématique, des lois françaises et, en particulier, de l'esprit et de la lettre des lois EGalim. Plusieurs exemples peuvent en être donnés.

a) Le non-respect de la sanctuarisation de la MPA, véritable provocation de la part des distributeurs

Il convient de dénoncer le double langage des distributeurs qui affirment respecter la sanctuarisation de la MPA, c'est-à-dire la non-négociabilité de la part du prix correspondant aux matières premières agricoles dans les contrats de fourniture conclus entre industriels et distributeurs, alors que la commission d'enquête a pu recueillir les preuves de cette absence de sanctuarisation.

(1) La MPA discutée par les distributeurs

La méthode principale est toujours de discuter, « challenger », la MPA, de demander de la justifier par des factures ou, dans le cadre de l'option 3 de transparence tarifaire, de contester, plus ou moins frontalement, la validité des certificats de MPA délivrés par les commissaires aux comptes.

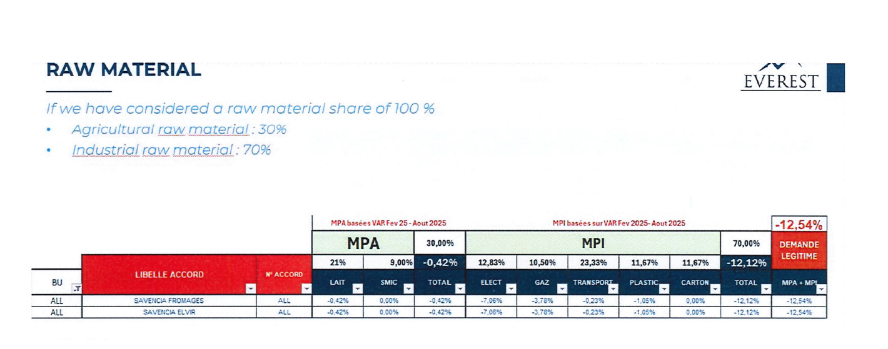

Un exemple marquant, est illustré par le tableau suivant, issu la centrale Everest et saisi par la rapporteure lors d'un contrôle chez un fournisseur. Il montre, dans le cas de la filière laitière, que la centrale établit elle-même des prévisions d'évolution de MPA, déconnectées des négociations entre producteurs de lait et industriels laitiers, et qu'elle les utilise, conjuguées à des évaluations d'évolution de la MPI, pour faire état d'une « demande légitime » de baisse des tarifs du fournisseur de 12,5%. Dans ce cas, nous sommes complétement à rebours de l'esprit des lois EGalim et de « la construction du prix en marche avant ».

La MPA d'un industriel laitier « challengée » par la centrale Everest de manière déconnectée du processus de fixation des prix du lait

Source : commission d'enquête, document saisi chez un industriel

Autre exemple, toujours de la même centrale, dont l'un des principaux responsables, dans un courriel de décembre 2025, fait état de comparaisons de prix entre deux distributeurs affiliés en France et en Allemagne, Intermarché et Edeka, qui démontreraient des écarts de prix pour un même produit de part et d'autre du Rhin. Sans se préoccuper de la loi française, ni des spécificités des deux marchés ou du positionnement différent que les produits du fournisseur peuvent y avoir, ni des coûts différents de mise en place pour le fournisseur, sans se préoccuper surtout de la MPA française et du processus de fixation de son niveau via l'établissement d'un prix du lait pour les producteurs, la centrale exige benoitement : « Ces écarts sont à corriger via des remises lignes sur ces produits ».

(2) L'option 3 attaquée par les distributeurs

Le point d'achoppement le plus fréquent est celui de l'option 3, régulièrement dénoncée par les distributeurs. Bien qu'elle fasse intervenir un tiers assermenté, cette option est contestée en ce qu'elle ne prévoit que la présentation de la part de l'évolution du tarif du fournisseur qui résulte de celle du prix des matières premières agricoles. Les distributeurs lui reprochent de ne pas dévoiler la part totale de MPA dans le produit concerné. De leur côté, les industriels, de toute taille, peuvent préférer cette option car elle préserve une part de leurs secrets d'affaires : à savoir leurs recettes et le prix d'achat de leurs matières premières en particulier.

Les options 1 et 2 souvent préférées par les PME, soulèvent moins de critiques des distributeurs. Pour autant, dans les faits, leur choix ne garantit pas nécessairement, selon les constatations de la commission d'enquête, l'absence de discussion sur la MPA. En effet, la commission a recueilli de nombreux témoignages de remise en cause de ladite MPA.

Au total, la grande majorité des industriels ont ainsi dénoncé lors des auditions une contestation assez systématique par les distributeurs des hausses de MPA constatées à l'occasion des négociations annuelles145(*).

(3) La MPA contournée et écartée

Au-delà de ces contestations de méthode, la commission a constaté l'existence d'une pratique répandue consistant pour les distributeurs, parfois avant même négociation ou réception des tarifs de l'industriel, à réclamer, sans se préoccuper de l'évolution de la MPA, une déflation des tarifs de l'industriel. Dans ces conditions, même si la MPA n'est pas directement contestée, elle est en fait d'une certaine façon niée par le distributeur. Il s'agit là, évidemment d'un contournement inacceptable de la loi.

La rapporteure a ainsi pu constater que des responsables de la centrale Everest avait exigé d'un industriel laitier de clore les négociations très en amont de la période légale (1er décembre-28 février), mais surtout avant même que celui-ci ait pu établir le niveau des prix du lait acheté aux éleveurs. Ici encore, c'est tout l'esprit de la construction du prix en marche avant qui est piétiné.

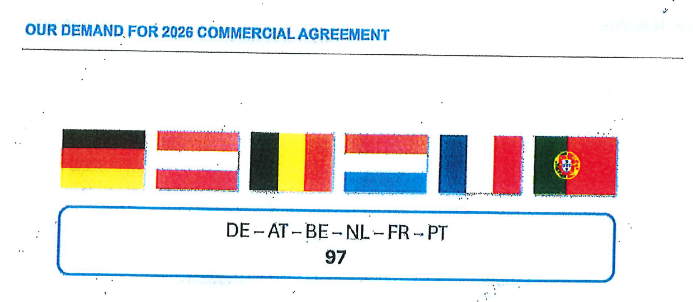

Dans le même sens, la rapporteure relève les cas où les distributeurs ou leurs alliances à l'achat exigent des alignements de prix par pays, à la baisse, sans se soucier du contexte économique, commercial, industriel des fournisseurs.Dans l'exemple retenu, la centrale européenne de Leclerc, Eurelec, exige une baisse de 3% d'un fournisseur pour des pays très différents : Allemagne, Autrice, Belgique, Pays-Bas, France et Portugal. La centrale joint moult graphiques qui illustrent qu'il discute, en pratique et contrairement à la loi, le prix du lait mais ici encore, sans se préoccuper des modalités de négociation de ce prix entre le fournisseur et les producteurs.

Eurelec, centrale européenne d'achat de

Leclerc, exige une baisse de tarif d'un fournisseur de la filière

laitière pour des pays très différents

sans tenir compte du processus de fixation des prix du

lait

Lecture : Eurelec demande au fournisseur un

alignement de ses prix sur les 6 pays en baisse uniforme de 3 %

Source : commission d'enquête, document saisi chez un industriel

Autre hypothèse proche, le distributeur admet les variations des prix de MPA présentées par l'industriel ou, du moins, n'en discute pas, mais les négocie au travers de la matière première industrielle (MPI) et, tout particulièrement, de l'énergie, des emballages et des transports.

La commission a en effet pu constater que la MPI était utilisée par les distributeurs et leurs centrales d'achat comme variable pour rogner sur les hausses avérées de MPA. Cette pratique heurte l'esprit des lois EGalim et la sanctuarisation de la MPA, surtout que la matière première agricole représente rarement plus de 50 % du tarif (même pour un produit très peu transformé tel que le lait, elle représente même moins de 15 % du tarif de produits ultra-transformés), ce qui démontre que la majeure partie du tarif reste donc négociable.

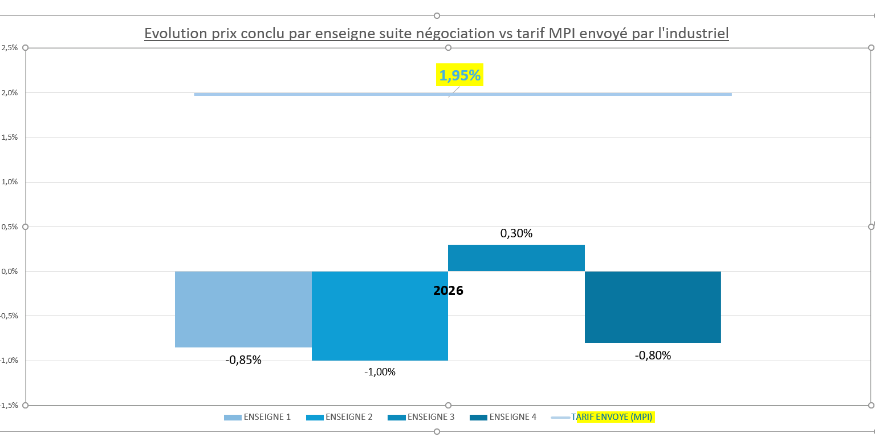

Un autre exemple significatif est celui d'une entreprise de taille moyenne qui, en dépit de ses efforts de transparence en matière d'évolution de la MPA, voit années après années ses tarifs réduits et ses marges érodées. La rapporteure a pris connaissance des documents relatifs à ses besoins en MPI et aux prix concédés par les distributeurs. Sur le graphique suivant, on peut constater que ce besoin en MPI de +1,95%. Dans le cas de cette entreprise, à la période considérée, soit 2026, la MPA, qui est réajustée automatiquement, à la baisse comme à la hausse, en fonction de son coût réel, était à la baisse.

Le prétexte de la grande distribution consistant à négocier durement la MPI face à une hausse de MPA qu'elle juge exagérée ne peut donc être pertinent. Pourtant, toutes les enseignes des réseaux de grande distribution refusent de couvrir la MPI du fournisseur qui, du reste, n'inclut pas certains coûts en croissance structurelle (frais de personnel, frais RSE...). Cette déflation ne peut que peser sur le résultat net et la marge du fournisseur et, en réalité, conduit à faire pression sur sa MPA.

Besoin en matière de MPI versus prix négocié avec les enseignes

Source : commission d'enquête sur la base de documents saisis chez un industriel

Dans tous les cas, quelle que soit la méthode, le résultat est une mise en cause par les distributeurs de l'un des apports majeure des lois ÉGalim, la sanctuarisation de la matière première agricole, qui est un élément fondamental de garantie du revenu des agriculteurs. Avec à la clé, la fragilisation des acteurs les plus fragiles et les plus indispensables de notre souveraineté alimentaire, les agriculteurs.

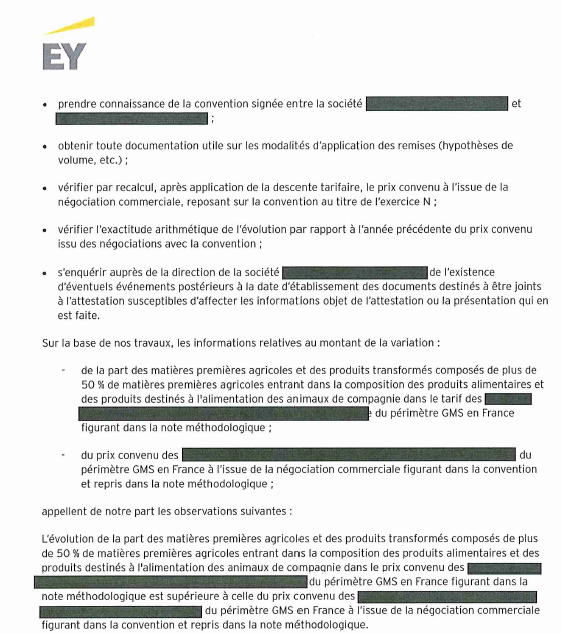

Ce résultat, la rapporteure l'a constaté concrètement en prenant connaissance, dans le cadre de ses pouvoirs de contrôle, chez un fournisseur d'un document établi par un tiers de confiance, à savoir les auditeurs d'EY chargés du commissariat aux comptes du fournisseur, attestant que les tarifs concédés par la grande distribution à ce fournisseur ne respectait pas la sanctuarisation de la MPA de ses produits.

Le 10ème paraphage indique ainsi : « l'évolution de la part des matières premières agricoles entrant dans la composition des produits alimentaires et des produits destinés à l'alimentation des animaux de compagnie dans le prix convenu des [produits du fournisseur] du périmètre GMS en France figurant dans la note méthodologique est supérieure à celle du prix convenu des [produits du fournisseur] du périmètre GMS en France à l'issue de la négociation commerciale figurant dans la convention et repris dans la note méthodologique ».

Attestation de non-respect par un distributeur de la sanctuarisation de la MPA d'un fournisseur

Source : commission d'enquête, document saisi chez un industriel

Pour objectiver ce sujet central qui touche au coeur du dispositif visant à préserver le revenu des agriculteurs, la commission d'enquête a requis un certain nombre de données concrètes à caractère confidentiel auprès de plusieurs fournisseurs de la grande distribution (PME, ETI et grandes entreprises). Les structures interrogées ont présenté les variations des prix de MPA et de MPI pour leurs produits sur sept exercices annuels et ont, pour chaque année, mis ces variations en regard des évolutions des tarifs demandés en début de négociation ainsi que des tarifs obtenus en fin de négociation. Dans la grande majorité des cas, alors que les tarifs demandés par les industriels correspondent à l'évolution cumulée des prix des MPA et des MPI, les tarifs obtenus en fin de négociation sont non seulement inférieurs à la stricte répercussion de la hausse de ces deux types de matières premières mais sont même inférieurs à la seule variation de la MPA. Dans les rares cas où les tarifs obtenus permettent de couvrir la variation des prix de la seule MPA, la MPI n'est pas du tout prise en compte.

En raison du respect du secret des affaires, la commission a banalisé les informations transmises par trois entreprises de tailles différentes, qui apparaissent représentatives des fournisseurs de la grande distribution.

Exemples manifestes de méconnaissance de la

sanctuarisation

de la MPA

|

Entreprise A |

Entreprise B |

Entreprise C |

|

|

MPA |

Hausse légère |

Hausse significative |

Hausse légère |

|

MPI |

Baisse légère |

Hausse légère |

Hausse significative |

|

Évolution des tarifs obtenue par rapport à l'année précédente (« 5 net ») |

Nette baisse |

Faible hausse |

Faible baisse |

|

Compensation de la hausse des MPA et MPI |

Non |

Non |

Non |

|

Compensation de la seule MPA |

Non |

Non |

Non |

Source : commission d'enquête

De ses auditions et de l'examen des documents collectés, la commission d'enquête tire la conclusion que l'objectif de sanctuarisation des MPA qui est au coeur des lois EGalim n'est pas atteint. Cela ne signifie pas qu'il est inutile. Au contraire, il permet aux fournisseurs agricoles et industriels de résister, même si le succès n'est pas toujours au rendez-vous, et aux pouvoirs publics de réagir. Encore, faut-il, nous y reviendrons, que cette sanctuarisation soit un élément essentiel des contrôles des services de l'État, mais en faisant reconnaître dans la loi que ce principe devrait en théorie être respecté, elles ont le mérite d'en faire un enjeu dans les négociations commerciales.

La commission note cependant l'existence de pratiques vertueuses. Une entreprise de taille moyenne a ainsi inséré dans ses CGV des modalités de révision trimestrielles très dynamiques, à la hausse comme à la baisse, de ses MPA. Ce système l'a conduit à parfois « rendre » de l'argent aux distributeurs ou à en percevoir davantage selon l'évolution des MPA. Ce modèle semble avoir induit un climat de confiance entre fournisseur et distributeurs qui se traduit par l'absence de discussion de la MPA. Pour autant, et c'est un sérieux bémol, même dans ce cas, l'industriel éprouve les plus grandes difficultés à voir reconnaître le niveau de ses MPI par les distributeurs, ce qui, une fois encore, peut avoir une répercussion sur le respect de la MPA.

b) L'instrumentalisation de la date butoir par la grande distribution

Alors que la durée légale des négociations commerciales annuelles, entre le 1er décembre et le 1er mars146(*) a pour but de concentrer, avec un certain formalisme, le travail de négociation sur un temps limité, de façon à éviter des négociations « flottantes » tout au long de l'année faisant courir aux industriels le risque d'une position de fragilité par rapport à la grande distribution, les distributeurs et leurs centrales d'achat font volontairement durer les négociations pour exercer un rapport de force au détriment de leurs fournisseurs. Cette phase s'accompagne de plus d'une certaine violence avec son cortège d'humiliations, de convocations à des heures tardives ou le week-end. Trop souvent, la date butoir est malheureusement utilisée comme un outil de pression dans les négociations commerciales.

Dans bien des cas, alors qu'ils ont reçu les tarifs des industriels depuis le mois de décembre, les distributeurs attendent le dernier jour pour répondre, alors même qu'ils sont relancés à plusieurs reprises. La rapporteure de la commission a ainsi pu examiner des documents prouvant que la centrale d'un distributeur, à savoir, Eureca, du groupe Carrefour, avait attendu le 28 février, tard le soir, soit le tout dernier moment, pour répliquer à l'offre d'un industriel en exigeant, de surcroît, une réévaluation brutale et dégradée de son plan d'affaires.

La rapporteure a évoqué le sujet avec les représentants d'Eureca en audition et notamment Jean Paul Onillon, administrateur d'Eureca Trading et directeur des achats des produits de grande consommation du groupe Carrefour. Le dialogue qui en est résulté démontre, d'une part, que ces pratiques existent car elles ne sont pas formellement contestées et, d'autre part, que les distributeurs ont parfaitement conscience de leur caractère abusif car ils n'admettent pas qu'il s'agisse d'une pratique courante :

« Mme Antoinette Guhl, rapporteure. - L'envoi de plans d'affaires très dégradés à la dernière minute mettant les industriels dans l'obligation d'accepter vos conditions fait-il partie de vos habitudes de négociation ? Je dispose de documents décrivant de tels procédés.

M. Jean-Paul Onillon. - Ce n'est pas une pratique d'Eureca Trading. (...)

Mme Antoinette Guhl, rapporteure. - Vous confirmez donc que l'envoi de tels plans ne fait pas partie de vos habitudes de négociation.

M. Jean-Paul Onillon. - En effet.

Mme Antoinette Guhl, rapporteure. - Les documents qui sont dans ma pochette attestent pourtant que vous pouvez envoyer des plans d'affaires fortement dégradés au dernier moment, mais vous maintenez qu'il ne s'agit pas de l'une de vos pratiques habituelles.

M. Jean-Paul Onillon. - Ce n'est effectivement pas une habitude de négociation.

Mme Antoinette Guhl, rapporteure. - Mais c'est arrivé.

M. Jean-Paul Onillon. - Ce n'est pas une habitude de négociation, madame la rapporteure.

Mme Antoinette Guhl, rapporteure. - Est-ce arrivé ?

M. Jean-Paul Onillon. - Cela a pu se produire, mais il ne s'agit en aucun cas de l'alpha et de l'oméga d'Eureca Trading, qui tâche de respecter la relation entre l'industrie et le commerce au travers du développement du chiffre d'affaires et de plans d'affaires. »

Une variante de cette pratique consiste à revenir sur des accords passés quelques jours auparavant. Cette version du ferrage, bien connu des amateurs de pêche, présente l'intérêt pour l'acheteur, par incrémentations successives, d'obtenir progressivement de meilleures conditions de la part d'un fournisseur appâté par les premiers résultats d'une négociation apparemment fructueuse. La commission a relevé que cette technique a aussi cours après les négociations, en parfaite contradiction avec la loi : après avoir signé au 1er mars, le distributeur revient vers le fournisseur en exigeant une nouvelle baisse de ses tarifs, motivée par exemple par une concurrence accrue des autres réseaux de distribution. En d'autres termes, il s'agit de faire financer la guerre des prix que se livrent les distributeurs par le fournisseur. La commission propose une recommandation pour mettre fin à ces pratiques147(*).

Les contrôles - comme les sanctions - de la DGCCRF sur la période de négociation sont réels mais ils s'en tiennent trop souvent à la dimension formelle du respect de la date-limite fixée en termes de calendrier. Ce formalisme est connu et critiqué y compris au sein même du Gouvernement. Dans un courriel du 25 novembre 2024 communiqué à la commission d'enquête, le directeur de cabinet de Laurence Garnier, secrétaire d'État à la consommation, constate que le contenu des contrats est perçu comme laissé de côté par la DGCCRF, au profit du seul sujet de la date butoir, et demandait à cette administration de changer ses priorités pour que la ministre puisse « annoncer qu'outre le formalisme des contrats les contrôles se portent désormais davantage sur le contenu desdits contrats (sanctuarisation de la MPA, clause de révision ou non, justification par la GMS de son refus des CGV...) ». La DGCCRF faisait valoir en réponse que la rédaction des lois EGalim ne permettait pas, à ses yeux, de parvenir à constater les manquements.