III. DES RELATIONS COMMERCIALES, CoeUR DE LA FORMATION DES PRIX ET DES MARGES, MARQUÉES PAR DES TENSIONS IMPORTANTES QUI FRAGILISENT TOUTE LA CHAÎNE DE VALEUR

A. UN VÉRITABLE RAPPORT DE FORCE ENTRE INDUSTRIELS ET DISTRIBUTEURS QUI TOURNE DE PLUS EN PLUS À L'AVANTAGE DE CES DERNIERS

Les relations entre distributeurs et industriels au sein de la chaîne de valeur s'inscrivent dans un véritable rapport de force, structuré par une grande distribution de plus en plus concentrée et par les déséquilibres de pouvoir de marché entre les différents acteurs.

1. Une grande distribution désormais fortement concentrée : fusions, faillites et centrales d'achats

a) Le rôle des grandes enseignes dans la structuration du marché

Les acteurs de la grande distribution contemporains apparaissent à partir de la fin des années 1940 et dans les années 1950 et 1960 : Leclerc (1949), Carrefour (1959), Auchan (1961), Promodès (1961) et Intermarché (1970).

Ils interviennent dans un marchée encore très morcelé où de nombreux indépendants disposent de parts de marchés et où se sont développés des succursalistes mais dont les magasins ont des surfaces de vente limitées. Les enseignes Comod, Radar, Suma, Codec, Atac et tant d'autres sont encore dans les mémoires. Un arrêt sur image dans les années 80-90 nous donnerait entre 15 et 20 enseignes de taille importante. Les actuels leaders E. Leclerc, Carrefour, Intermarché, Auchan, Casino, Continent, Cora, Système U, auxquels il faudrait ajouter de très nombreuses autres enseignes depuis disparues, rachetées ou fusionnées comme, par exemple, Mammouth106(*), Euromarché107(*), Rond-Point Coop, Montlaur108(*), Major109(*), Radar110(*), Goulet-Turpin111(*), Félix Potin112(*), GRO113(*)... Mais au développement extensif des différents réseaux va succéder une phase de concentration autour de quelques groupes majeurs. Du côté des indépendants, sur fond de divergences stratégiques, les rebelles du mouvement Leclerc créent en 1969 Intermarché. En 1983, des coopératives d'épiciers qui disposent d'enseignes comme Codec se rassemblent pour créer Système U. Chez les distributeurs dits « intégrés », en 1996, Auchan rachète les Docks de France et, avec eux, hérite des enseignes Suma, Atac, Mammouth. En 1999, Carrefour et Promodès fusionnent. Dans les années 1990, le groupe Casino procède à de nombreux rachats et s'agrège Monoprix, Prisunic, Franprix et Leader Price.

Après un temps de recompositions, des restructurations majeures sont lancées par les survivants de la « guerre des prix » qui fait rage entre les réseaux, en particulier dans les années 2010-2019. Contenue par la loi Galland de 1996, cette guerre explose après son remplacement par la loi de modernisation de l'économie (LME). Casino rencontre ses premières difficultés et cède une partie de ses enseignes, d'abord à l'étranger puis en France. Auchan teste différentes formules pour ses supermarchés, qui se transforment en Simply Market, puis en Auchan Supermarché, et ses magasins de proximité.

Depuis les années 1990, ce sont des dizaines d'enseignes qui ont disparu. Le nombre de distributeurs, qui s'élevait à près de 120 en 1968, a chuté à 30 en 1988, avant de se stabiliser à 9 dans la décennie 2000 et d'atteindre 8 en 2024, lors du rachat de Cora par Carrefour114(*).

Quelques enseignes disparues

Source : https://memoiresdeladistribution.fr/

Très récemment, la quasi-faillite et la restructuration-dépeçage du groupe Casino, confronté à un surendettement massif et à des pertes de parts de marché face à Leclerc et Lidl, a marqué les esprits. En particulier, parce que la désaffection des consommateurs s'est jouée sur une image prix de l'enseigne très dégradée. Sa chute a sonné comme un avertissement pour toute la grande distribution française et l'a conduite à durcir la guerre des prix.

Les premières alliances à l'achat apparaissent dans les années 2000 : en 2015, Incaa rassemble Intermarché et Casino, en 2018, Envergure regroupe Carrefour, Système U, Provera115(*) et Tesco tandis qu'Horizon assure le rapprochement d'Auchan Retail, Casino, Metro et Schiever...

Nouvelle étape cruciale, en 2016 la première centrale véritablement active à l'international est créée, Eurelec, de la nébuleuse Leclerc.

À la faveur de ces différentes recompositions, la grande distribution ressort concentrée comme jamais en cinq groupes, Leclerc, Carrefour, Intermarché, Coopérative U et Auchan détiennent plus de 80 % des parts du marché national. Et les alliances nouées entre ces réseaux leur donnent un poids encore plus grand, puisque l'on aboutit à un trio composé de :

- Concordis (Carrefour et Coopérative U) à plus de 34 % ;

- Aura Retail (Intermarché, Auchan et Casino) à plus de 29 % ;

- et Leclerc à environ 24 %.

La distribution se caractérise ainsi par une concentration croissante, qui s'est exacerbée au cours de la dernière décennie. Comme le note Olivier Mevel dans ses réponses au questionnaire de la commission d'enquête, désormais, « La grande distribution exerce une influence structurante par sa capacité à définir les conditions d'accès au marché, imposer des services et standards, arbitrer entre origines et pilote le mix produits. »

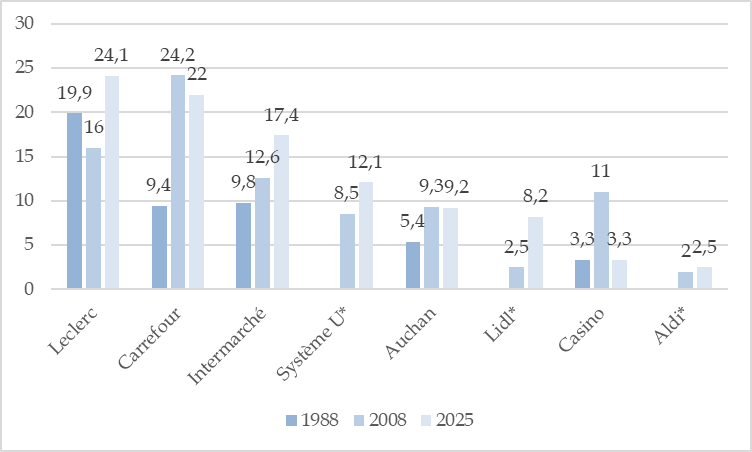

Évolution des parts de marché des

principaux distributeurs français

entre 2008 et 2025

Source : commission d'enquête, d'après les données transmises par Olivier Mevel116(*)

Les cinq principaux distributeurs français représentaient ainsi, en 2025, 84,8 % des parts de marché du secteur. Les trois premiers seulement, qui rassemblaient déjà 39,1 % des parts de marché en 1988, en atteignaient 63,5 % en 2025.

Ces parts de marché calculées au niveau national cachent par ailleurs des situations locales beaucoup plus préoccupantes, comme le souligne Olivier Mevel : « Il y a deux façons de mesurer la concentration d'un marché. La première consiste à faire la somme des parts de marché ; c'est la méthode de la Commission européenne, qui ne fonctionne pas très bien. Les Américains utilisent un autre index, qui porte un nom un peu barbare : l'indice Herfindahl-Hirschman, consistant à mettre au carré les parts de marché. Pour 100 % de parts de marché, on obtient 10 000. Or lorsque l'on fait la somme des parts de marché au carré au niveau national, on obtient 1 500 à 1 600 points - bien loin des 10 000 ! On nous dit alors qu'il n'y a pas de concentration.

Mais si l'on se rend dans l'une des 830 zones commerciales du pays, l'on s'aperçoit que l'on ne trouve jamais toutes les enseignes dans la même zone. Au contraire, on trouve un hypermarché et quelques supermarchés. Les parts de marché n'ont donc rien à voir avec la distribution que l'on observe au niveau national. C'est normal : la loi du 5 juillet 1996 a structuré le commerce autour des départements par une autorisation administrative d'ouverture.

Ainsi, Leclerc qui détient 25 % de parts de marché au niveau national en détient 35 %, voire 40 % ou 45 % en Bretagne. Or 45 au carré, ce n'est pas la même chose que 25 au carré ! De même, Intermarché a plus que sa moyenne nationale, et U également. Au niveau local, la concentration est donc beaucoup plus forte. L'effet du coco de Paimpol et du chou-fleur de Saint-Pol-de-Léon qui financent le Coca-Cola d'Atlanta est encore plus fort. »

Leur influence sur la structuration de ce marché et plus largement sur le secteur agroalimentaire est d'autant plus significative que la grande distribution continue de concentrer la majorité des dépenses alimentaires des Français, et ce en dépit de l'émergence de nouveaux acteurs.

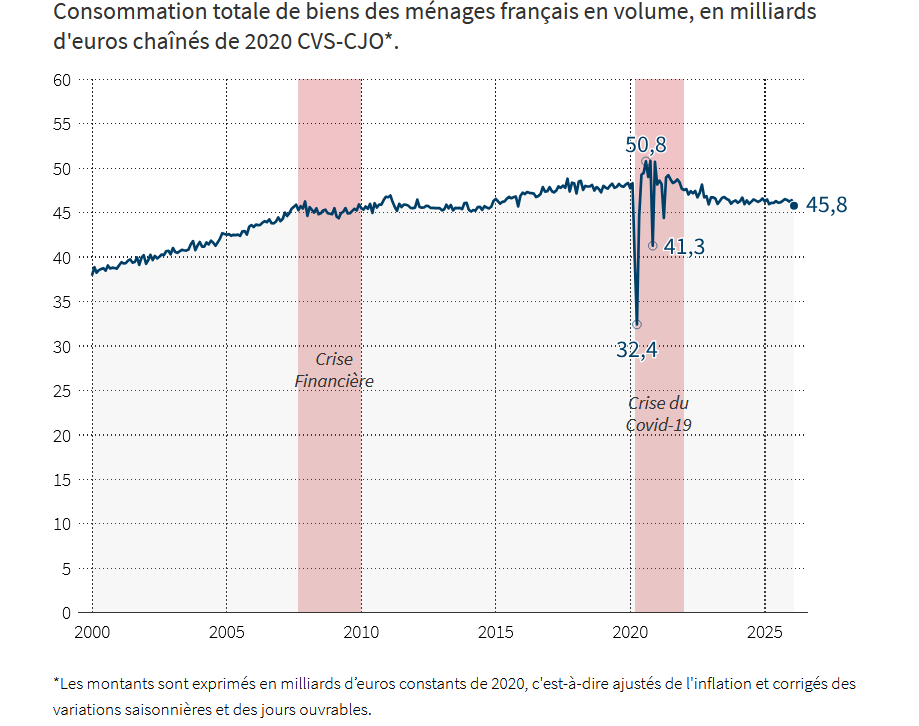

Toutefois, les nouveaux modes de distribution117(*), sans compromettre pour l'instant cette structuration du marché par les grandes enseignes, grignotent des parts de marché, ce qui peut contribuer à fragiliser un modèle économique fondé sur les flux, la rotation des linéaires et la massification de marges faibles par produit. Surtout, elle intervient dans un contexte de baisse de la part de l'alimentaire dans les dépenses des consommateurs et, plus globalement, d'atonie de la consommation.

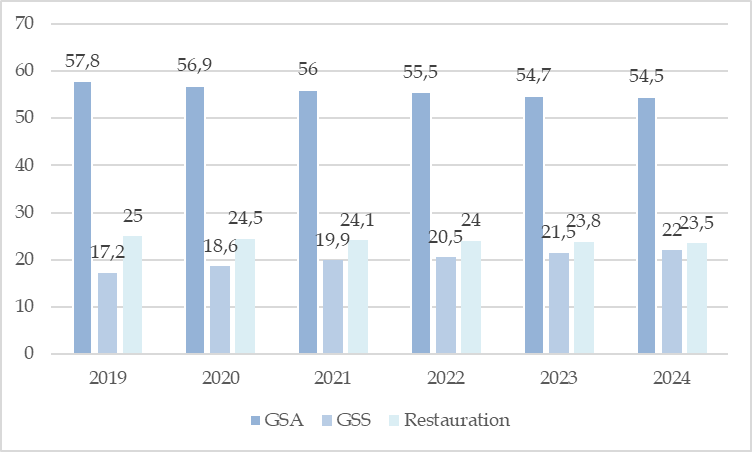

Part des GSA, GSS et de la restauration

dans

les dépenses alimentaires des Français entre 2019 et

2024

Source : données transmises par Olivier Mevel

Évolution de la consommation des ménages depuis 2000

Source : Insee

Un nombre restreint d'acteurs constitue ainsi le débouché économique principal de filières agricoles et industrielles entières, comme le rapport s'attache à l'établir dans plusieurs de ses développements118(*).

La distribution demeure par ailleurs structurée par les grandes enseignes, car elles ont également investi le segment spécifique de la distribution spécialisée :

- d'une part, elles en ont intégré certains acteurs à leur structure. Pour reprendre l'exemple du groupe Carrefour, ce dernier a ainsi acquis Bio'c'Bon, So.Bio et, dans le secteur du commerce en ligne bio, Greenweez ;

- d'autre part, elles en ont adopté la stratégie. Les grands distributeurs ont ainsi tous développé leur offre en produits frais, locaux ou biologiques, pour satisfaire ces nouvelles attentes des consommateurs.

Enfin et surtout, la situation actuelle de la distribution, marquée par la fragmentation croissante de ses acteurs et l'évolution des habitudes des consommateurs, alimente la guerre des prix que se livrent les enseignes pour conserver, voire augmenter leurs parts de marché119(*). La conquête de la part de marché est en effet aujourd'hui l'élément déterminant de la stratégie des enseignes survivantes, car c'est elle qui accroît le pouvoir de marché de l'enseigne et lui permet d'exiger des fournisseurs baisses, ristournes et marges arrière, ce qui lui permettra de baisser les prix pour à nouveau gagner de nouvelles parts de marché et ainsi de suite.

b) Le poids des centrales d'achat nationales et européennes : renforcer le pouvoir de marché des distributeurs face à leurs fournisseurs

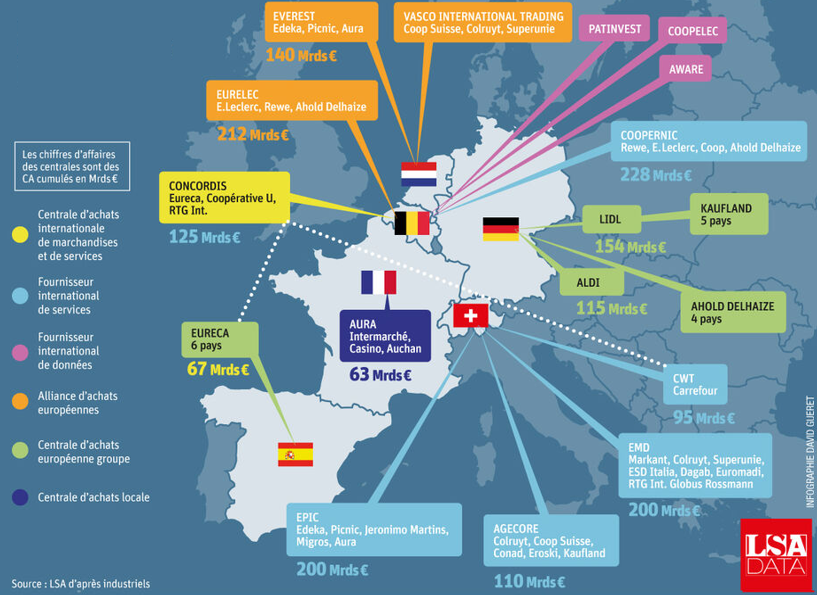

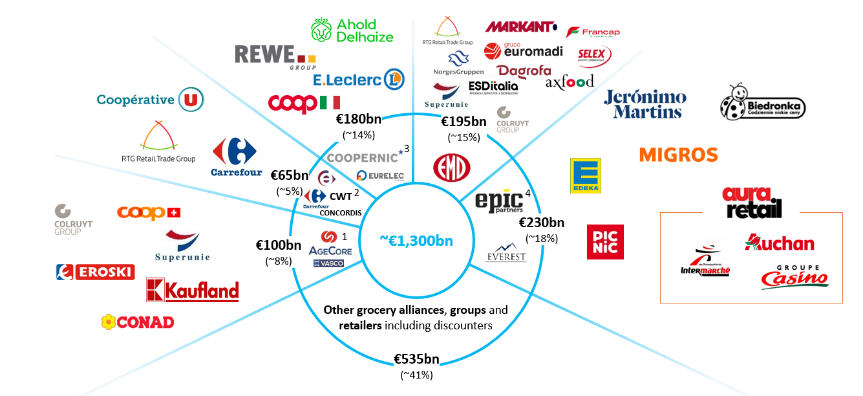

La structuration de la grande distribution a franchi depuis quelques années une nouvelle étape avec la constitution de gigantesques centrales européennes d'achat et/ou de référencement ou des centrales de services. La carte ci-après donne une vision globale de ces centrales à l'heure actuelle.

Présentation des centrales d'achat et de services

(1) L'apparition des centrales européennes

Les premiers mouvements vers cette forme d'alliances commencent à la fin des années 80 et le début des années 90. Ainsi apparaît en 1990 EMD (European Marketing Distribution) installée en Suisse et concentrée sur les services. Parmi ses membres figuraient notamment Casino, Markant (Allemagne), Supergro (Danemark) et d'Euromadi (Espagne). En 1997, Les Mousquetaires crée Agenor, centrale d'achat alimentaire européenne. En 2002, le groupe Eroski, grand distributeur coopératif du Pays basque espagnol, et Les Mousquetaires créent Alidis que rejoindra l'Allemand Edeka. En 2006, Leclerc, Rewe (Allemagne), Conad (Italie) et Coop (Suisse) fondent, sous le nom de Coopernic, une alliance entre des distributeurs « indépendants », destinée à permettre l'achat de produits pour les quatre enseignes et à négocier avec les multinationales et les industriels des prestations spécifiques communes. Depuis, il semble que Coopernic se soit centrée sur le seul service.

Loin d'être limité aux enseignes françaises, ce mouvement de concentration par alliances concerne l'ensemble du continent, comme l'illustre la figure suivante qui précise le rattachement des différentes enseignes.

Les alliances au niveau européen

Source : AIM (Association des industries de marque), European Brands Association

La véritable étape cruciale pour les centrales d'achat européennes impliquant des distributeurs français est cependant la création d'Eurelec, en juin 2016, qui réunit E. Leclerc et le groupe allemand Rewe.

Système U emboîte le pas en 2023 en rejoignant la centrale Everest aux côtés d'Edeka, réseau allemand, de Jumbo, distributeur néerlandais et de Picnic, groupe néerlandais spécialisé dans les livraisons à domicile en camionnettes électriques.

Cependant, en 2025, U, devenu Coopérative U, quitte Everest sur fond de désaccord sur les pratiques de la centrale alors qu'Aura Retail, qui regroupe, sous la houlette d'Intermarché, Auchan et Casino, le remplace. Coopérative U, qui ne peut rester isolé face à des alliances qui pèsent chacune environ 30 % de parts de marché, se rallie à Carrefour au sein de Concordis.

(2) La situation actuelle et mouvante

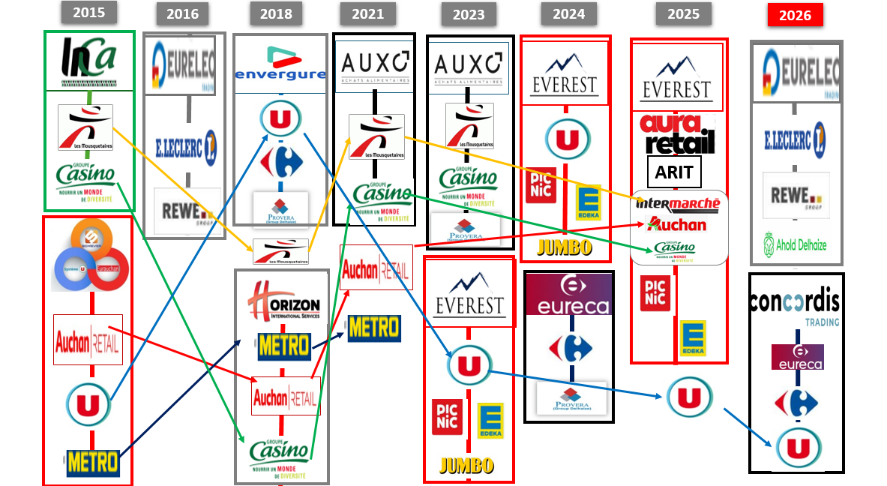

Le maquis des centrales d'achat est présenté sur le graphe suivant qui intègre centrales européennes et principales centrales françaises (hors le Galec).

Le maquis des centrales d'achat auxquelles

participent

les enseignes françaises, esquisse de

présentation

Source : commission d'enquête

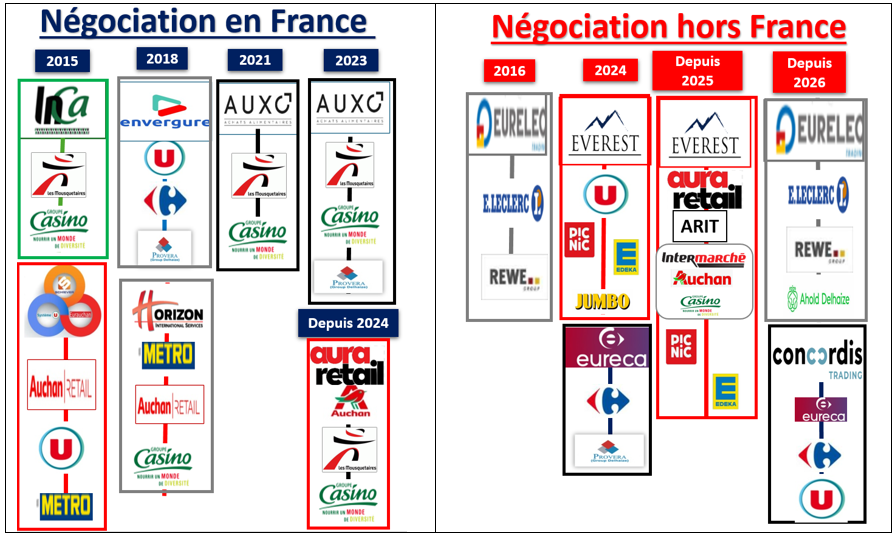

Si l'on ne retient que les centrales d'achats et de référencement en distinguant celles qui négocient en France de celles qui négocient à l'étranger (Belgique, Pays-Bas et Espagne), on obtient le schéma suivant :

Source : commission d'enquête

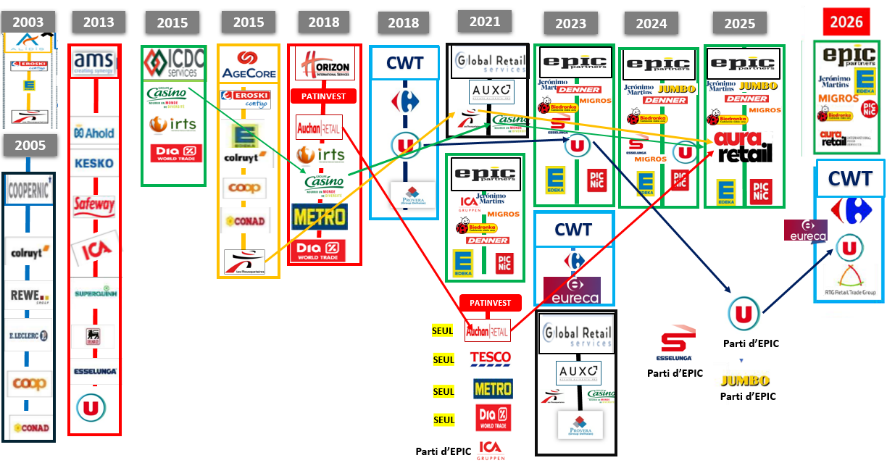

Côté centrales de services intégrant des distributeurs français, demeurent :

- CWT (Carrefour world Trade) qui rassemble Carrefour, Coopérative U et RTG International, groupe d'enseignes allemandes ;

- Epic, soeur jumelle de la centrale d'achat Everest et présidée par le même Gianluigi Ferrari, qui, après de nombreux changements de périmètres accueille le français Aura Retail, le suisse Migros, PicNic, le polonais Biedronka et Edeka ;

- Coopernic, qui regroupe Leclerc, l'Allemand Rewe Group, le groupe belgo-néerlandais Ahold Delhaize ainsi que Coop Italia ;

- il faut y ajouter l'énigmatique Coopelec, sur laquelle nous reviendrons, censée vendre certains services au nom du mouvement Leclerc qu'elle représente au sein de Coopernic.

Comme on peut le constater sur le graphique suivant le panorama des centrales de services n'est pas plus simple que celui des centrales d'achat.

Les centrales de services, créations et disparitions

(3) Pourquoi une telle volatilité des alliances ?

L'apparition et la montée en puissance de ces centrales européennes posent un certain nombre de questions. Les schémas précédents en attestent, leurs évolutions sont d'une rapidité redoutable et, comme le notait la commission d'enquête de l'Assemblée nationale en 2019, « confèrent à l'ensemble une complexité et un manque de lisibilité, préjudiciable tant aux acteurs économiques, qu'aux observateurs et qu'à l'administration ». Si ce n'était pas voulu, cela tomberait bien pour des distributeurs qui voudraient dissimuler certaines pratiques à des investigations.

Le changement incessant d'acteurs et de périmètres de ces centrales et alliances placent leurs « clients », les fournisseurs, face à une situation d'instabilité déroutante et propice à des demandes, plus ou moins licites, de renégociations constantes de conditions. Évidemment, ces mutations constantes ne facilitent pas la tâche des contrôleurs, au niveau européen comme national.

Dans certains cas, elles sont davantage issues de divergences dites « stratégiques » qui peuvent cacher des désaccords sur le retour sur investissement des partenaires. C'est ainsi qu'en 2014 le Belge Colruyt, l'Italien Conad, le Suisse Coop et l'Allemand Rewe quittent Coopernic, sans doute parce que Leclerc y prenait trop de place.

Le mercato des alliances européennes peut aussi s'expliquer par leur nature même qui est, en réalité, nous y reviendrons, d'obtenir les meilleures conditions de la part des fournisseurs par tous les moyens possibles. Qu'il s'agisse d'alignements des conditions ou de rémunérations de services de coopération commerciale, plus ou moins utiles, vient un moment où les partenaires distributeurs peuvent avoir l'envie de relancer la base des négociations pour leur donner une nouvelle dynamique.

Autre hypothèse : un désaccord sur les pratiques de la centrale peut conduire à un divorce. À l'issue d'une enquête de la DGCCRF débutée en 2018, le ministère de l'économie avait ainsi réclamé en 2021 une amende de 150 millions d'euros à l'encontre d'Intermarché dans le cadre des activités de sa centrale Agecore, dirigée par Gianluigi Ferrari, aujourd'hui président d'Everest et Epic. Il relevait que « Depuis la création d'Agecore, en 2016, Intermarché a imposé à de nombreux fournisseurs, par divers moyens de pression (arrêts de commandes, déréférencements de marques...), la conclusion préalable d'un contrat international avec Agecore, puis avec ITM Belgique, pour pouvoir continuer à distribuer leurs produits dans le réseau Intermarché en France ». Dans la foulée Intermarché et Edeka quittaient la centrale. Dans le milieu de la distribution, il est de notoriété publique que les pratiques imaginées par Gianluigi Ferrari ne faisaient pas l'unanimité. Il faut toutefois noter que, de façon assez déroutante, Intermarché, après avoir claqué la porte, a retrouvé M. Ferrari au sein d'Everest et Epic en 2025.

C'est une des critiques fréquemment formulées à l'égard de ces centrales, situées à l'abri ou presque de la loi et des contrôleurs français, que d'user de pratiques déloyales ou et/ou illicites que la commission d'enquête a pu constater et documenter, comme nous le verrons plus loin. Comme si l'implantation, en Suisse, Belgique, Pays-Bas ou Espagne conférait une forme d'impunité. Plus encore, pour l'avenir, ces centrales risquent de devenir des vecteurs de transmission de mauvaises habitudes malheureusement prises dans le cadre des négociations françaises. Déjà, certaines de ces centrales mettent en oeuvre les mêmes pratiques qu'à l'égard des fournisseurs français, à l'instar de celles qui ont été à l'origine de la disparition d'Agecore.

Mais le principal problème que pose les centrales européennes d'achat est de totalement bouleverser et déséquilibrer les rapports de force au profit des distributeurs.

En effet, ces centrales sont en capacité de mutualiser des masses d'achats considérables : 125 milliards d'euros pour Concordis, 140 milliards pour Everest et 212 milliards pour Eurelec. Par ce fait même leur existence génère un rapport de force déséquilibré à leur profit. Parmi les entreprises entendues par la commission, nombreuses sont celles pour lesquelles chaque centrale compte pour 20 à 40 % de leur chiffre d'affaires, voire plus, autant dire qu'il est pratiquement impossible de s'en priver, alors qu'elles ne pèsent que très peu dans le chiffre d'affaires de chaque centrale, la plupart du temps moins de 1 % et jamais plus de 3 %. Ce déséquilibre conduit les centrales, d'une part, à exiger des prix qui ne correspondent parfois plus à une rentabilité suffisante pour les fournisseurs et, d'autre part, à être désinhibées dans leurs pratiques commerciales, faute de craindre d'éventuelles sanctions, des fournisseurs comme des autorités publiques.

Si les centrales de services posent les mêmes difficultés en termes de pratiques, elles soulèvent un double problème spécifique. Bien souvent, d'abord, les services qu'elles offrent ne paraissent pas correspondre aux besoins des clients pourtant obligés de les acheter. Il y a là ce que d'aucuns appellent un « péage », d'autres un « racket », en tout état de cause, des méthodes qui confèrent à la négociation commerciale une dimension illicite et l'entache d'une aura de malhonnêteté peu propice à des partenariats utiles au bien commun. Par ailleurs, ces centrales ponctionnent régulièrement une part de marges non négligeable des fournisseurs dans un tel climat d'opacité que rien ne prouve que cela profite au consommateur en bout de chaîne.

c) Le cas particulier des grossistes

Les 160 000 entreprises de commerce de gros, composées à 95 % de TPE et de PME, affichent des résultats nets assez faibles, souvent compris entre 0 et 2 à 3 %, et parfois négatifs pour certaines entreprises, selon les données fournies à la commission par la Confédération des grossistes. Et l'on relève une forte hétérogénéité entre grossistes : deux grossistes d'un même secteur peuvent afficher des marges brutes très différentes, tout en aboutissant à un résultat net similaire, en raison de modèles de service différents (avec ou sans force commerciale, conseil technique, fréquence de livraison, etc.). Cela rend toute moyenne sectorielle pratiquement impossible à calculer selon la Confédération des grossistes de France elle-même. Les lois EGalim s'appliquent à eux à l'exception de la sanctuarisation de la MPA à laquelle ils ne sont pas soumis.

Les grossistes ne sont pas présents dans toutes les relations commerciales. Les autres acteurs, en particulier les distributeurs, cherchent en effet à les éviter en vue de ne pas créer un nouveau stade intermédiaire de captation de valeur, et donc de moindre marge pour eux. Ils remplissent néanmoins - à titre principal - une fonction d'approvisionnement des petits commerces de détail, y compris pour le bio spécialisé, des cafés-hôtels-restaurants, mais aussi des collectivités territoriales et des établissements publics pour la restauration collective dans les hôpitaux, les écoles, etc.

S'ils n'approvisionnent que rarement la grande distribution qui a ses propres circuits d'approvisionnement, ils peuvent toutefois régulièrement la « dépanner » - comme il a été expliqué en audition -, notamment dans les filières fruits et légumes, charcuterie ou, plus rarement, produits de la mer et, dans ce cas, non pas via les centrales d'achat des distributeurs, mais directement vers les magasins - notamment les indépendants franchisés - dans une relation de gré à gré avec chaque magasin.

Par ailleurs, les distributeurs spécialisés du bio font assez largement appel à eux. En effet, 70 % de leurs approvisionnements sont réalisés par des grossistes. Or, ces derniers n'étant pas soumis au régime de sanctuarisation de la MPA, ils ne sont pas tenus de justifier auprès des distributeurs bio les hausses de prix par l'évolution du coût de la matière première agricole. Le déroulement et les enjeux des négociations commerciales pour la filière bio sont donc assez spécifiques. Cette situation a conduit Florence Gomez, directrice générale de Bio c'Bon, à un jugement nuancé lors de son audition, car, si elle semblait regretter cette dérogation aux lois EGalim, elle a également précisé que « si notre modèle est unique parmi nos confrères, ces grossistes permettent également à l'essentiel de nos petits concurrents de s'approvisionner. Or - je vais faire l'éloge de la concurrence - il s'agit d'enseignes de proximité, et elles seraient dépourvues de modèle économique sans ces grossistes ». De même, Franck Poncet, directeur général de Biocoop a indiqué à la commission : « faire du commerce équitable, c'est évidemment tenir compte de la MPA. Or 27 % de notre chiffre d'affaires relève du commerce équitable. Je précise que la labellisation bio équitable en France est accordée, en toute indépendance, à des échanges commerciaux qui respectent des principes concrets : prise en compte des coûts de production, contrats pluriannuels, et versement d'une prime de codéveloppement du commerce équitable chez Biocoop. Le commerce équitable est donc l'une des options majeures pour assurer une approche cohérente des prix de production et de la MPA. Quant à la matière première industrielle, nous disposons de notre propre société de transports, et nos quatre plateformes logistiques nous permettent de distribuer 10 000 références. Nous avons donc également un aperçu du prix de la matière première industrielle, mais aussi de l'énergie ou d'autres dépenses. Nous négocions donc parfois le prix de la matière première industrielle, car nous avons des connaissances sur le sujet et que nous parlons d'égal à égal avec nos fournisseurs ».

En outre, il ne faut pas confondre ls grossistes au sens le plus général du terme avec les importateurs-grossistes120(*), dont le rôle est encore plus particulier outre-mer, et dont les marges sont pointées du doigt, comme il a été vu précédemment à la lumière des travaux de l'Autorité de la concurrence : la répartition de la valeur entre producteurs, transformateurs, intermédiaires et distributeurs dans les territoires ultramarins posent encore plus de questions, avec des marges des importateurs-grossistes - souvent eux-mêmes filiales de distributeurs - bien plus importantes que celles des distributeurs, alors que ces derniers dégagent eux-mêmes déjà outre-mer des marges plus importantes que leurs homologues de métropole. En réalité, le terme d'importateurs-grossistes renvoie davantage à des importateurs-distributeurs qu'à des grossistes.

d) Les conséquences sur le rapport de force dans les négociations commerciales

Au total, le rapport de force est de plus en plus favorable à la grande distribution, qui est chaque année davantage concentrée et se structure, de plus, en grandes centrales d'achat internationales. Dans un tel contexte, il est naturel que le rôle dominant joué par les grandes enseignes de la distribution dans les négociations commerciales soit de plus en plus difficilement vécu par les industriels, y compris par les plus grands groupes industriels mondiaux. Ces derniers soulignent ainsi la dureté des échanges, des pratiques d'intimidation, des pressions et des menaces multiformes, qui se durcissent de surcroît à l'approche de la date butoir du 1er mars des négociations annuelles. Dans certains cas, des hausses du coût des matières premières agricoles (MPA) aboutissent néanmoins à des baisses de tarif, à rebours de la logique EGalim de sanctuarisation de la MPA121(*).

En 2024, 2025 et 2026, les hausses de MPA déclarées par les industriels n'auraient pas été couvertes par la hausse moyenne de leurs tarifs sur l'année selon les diverses informations transmises par les industriels à la commission : ils doivent donc réduire leurs marges et demandent de plus en plus souvent, en écho à la sanctuarisation de la MPA, une sanctuarisation des matières premières industrielles (MPI). Même en 2026, alors que les fédérations et associations de coopératives agricoles, de fournisseurs et de distributeurs avaient signé, le 1er décembre 2025, sous l'impulsion des ministres Serge Papin et Annie Genevard122(*), une charte d'engagements réciproques en amont de la campagne de négociation annuelle, il n'a pas été possible de créer un climat apaisé propice au bon déroulement des négociations. À nouveau, la spécificité française d'un climat très dégradé des relations commerciales s'est donné à voir pour cette campagne 2026, notamment autour de la contestation de la hausse des MPA et MPI annoncée par les industriels.

2. Un pouvoir de marché très variable pour les industries transformatrices et les agriculteurs

L'analyse des relations commerciales met en évidence une forte hétérogénéité du pouvoir de marché entre les acteurs. Entre des producteurs agricoles parfois isolés, des industriels plus ou moins puissants et des distributeurs fortement concentrés, les capacités de négociation apparaissent profondément inégales, ce qui influe directement sur la formation des prix et la répartition de la valeur.

a) Les agriculteurs sont isolés mais parfois bénéficient de l'écran des OP et des coopératives

Les producteurs agricoles, isolés, proposent une offre dispersée, qui limite leur capacité de négociation face à des acheteurs concentrés. Cette situation peut être partiellement atténuée par le rôle des organisations de producteurs, des AOP et celui des coopératives agricoles, qui permettent de mutualiser les volumes, de structurer l'offre, et de négocier collectivement certaines conditions commerciales. Ces dispositifs constituent un « écran » protecteur, susceptible de rééquilibrer partiellement le rapport de force.

L'exemple de la coopérative Eureden

La coopérative Eureden est reconnue organisation de producteurs (OP) par le ministère de l'agriculture dans les secteurs suivants : bovins, fruits et légumes, lait de vache, oeufs de consommation et porcs. Cette reconnaissance renforce très concrètement la pertinence et la crédibilité de nos positions dans les négociations commerciales, pour plusieurs raisons :

- Une offre structurée et légitime face aux acheteurs : le statut d'OP nous permet d'organiser collectivement l'offre des producteurs (volumes, calendriers, qualités) et de bâtir des formules de prix fondées sur des indicateurs publics de coûts de production. Dans la discussion avec les industriels et la grande distribution, nous ne défendons pas un prix « déclaratif », mais un prix construit à partir de données objectivées (coûts d'alimentation, d'énergie, de main-d'oeuvre, charges de structure, etc.). Cela donne une assise technique et juridique à nos demandes de revalorisation.

- Un poids collectif qui sécurise volumes et débouchés : l'OP permet de regrouper un nombre important de producteurs et de mettre en place des mécanismes de péréquation et de solidarité au sein de la filière. Pour les acheteurs, cela se traduit par une capacité à garantir des volumes et une continuité d'approvisionnement, y compris en cas d'aléas climatiques ou de volatilité des marchés.

- Un cadre reconnu pour articuler « EGalim » et les contrats de filière : l'OP devient ainsi un référent de filière sur le prix agricole, ce qui crédibilise nos demandes vis-à-vis des distributeurs.

- Un interlocuteur structuré pour les contrats pluriannuels et tripartites.

En pratique, cela signifie que :

- l'OP de la coopérative construit en amont une offre et des prix agricoles robustes, adossés à des indicateurs de coûts, et porte la voix collective des producteurs ;

- les filiales commerciales et industrielles s'appuient sur ce socle pour mener des négociations commerciales argumentées.

Source : Réponse d'Eureden au questionnaire de la rapporteure

L'efficacité de ces regroupements demeure variable selon les filières, leur degré de structuration et le niveau d'intégration de l'aval.

Certains syndicats agricoles ont souligné l'existence de réticences de la part de distributeurs à négocier avec des regroupements, perçus comme étant susceptibles de renforcer le pouvoir de négociation de l'amont agricole.

Bruno Darnaud, président de la Gefel, a présenté à la commission ce qui peut être analysé comme une forme de pression voire d'intimidation de certains distributeurs à l'égard des producteurs : « Pour répondre à votre première question sur le droit de la concurrence, plutôt que de faire un grand discours, je vous donnerai un exemple très concret, survenu cet été dans la filière melon. La filière était très en colère contre les pratiques de la grande distribution, notamment les opérations à 0,99 euro la pièce, sur lesquelles les producteurs de melon perdent de l'argent. Les acteurs de la filière ont souhaité engager une discussion avec les distributeurs sur ces opérations. En réponse, ces derniers ont adressé un courrier à la Gefel indiquant qu'il était anormal d'aborder ces sujets au sein de l'interprofession et évoquant un possible non-respect du droit de la concurrence. Le message était clair : "Vous allez trop loin ; ce sujet relève des relations interentreprises.". Même en l'absence de contentieux formel, cet exemple précis, survenu cet été après une communication publique qui était sans doute malvenue, illustre la pression exercée par les distributeurs sur le fondement du droit de la concurrence. Nous vivons en permanence avec cette épée de Damoclès au-dessus de notre tête. Les OP et, plus encore, les AOP jouent un rôle essentiel, mais nous sommes toujours sur le fil du rasoir, et les distributeurs ne manquent pas de nous rappeler que la fixation des prix en magasin relève exclusivement de leur compétence. Nous souhaitons simplement être rassurés sur notre capacité à discuter. Il ne s'agit nullement d'imposer quoi que ce soit, mais de pouvoir échanger. Or, aujourd'hui, même la discussion devient parfois impossible, sous la pression du droit de la concurrence. »

La Gefel rappelle dans ses réponses au questionnaire qu'il existe près de 50 000 exploitations de fruits et légumes en France, qui font face à une demi-douzaine d'acheteurs de la grande distribution, commercialisant 80 % des volumes. Pour les fruits et légumes, il existe en 2025 188 OP et 23 AOP reconnues par le ministère : le rapport de force demeure donc déséquilibré, en dépit des regroupements, une situation exacerbée par la concentration croissante du secteur de la grande distribution. D'après la Gefel, cette situation permet au distributeur d'imposer un prix d'achat « répondant à son objectif de marge, préalablement définie, et au prix de vente souhaité », à rebours de la logique de construction des prix en marche avant voulue par les lois EGalim.

b) Les secteurs industriels du frais sont plus vulnérables du fait du besoin d'écoulement rapide des produits

Les industries agroalimentaires (IAA) présentent elles aussi des situations contrastées, en fonction notamment de la nature des produits transformés.

Il ressort des auditions menées par la commission d'enquête que les secteurs du frais (notamment produits laitiers, viande, fruits et légumes transformés) sont particulièrement vulnérables, en raison de la périssabilité des produits, de la nécessité d'un écoulement rapide des volumes, et de la difficulté à stocker ou à différer la mise en marché.

Ces contraintes réduisent leur capacité à résister à la pression des distributeurs lors des négociations commerciales : elles peuvent conduire les industriels à accepter des conditions tarifaires défavorables afin d'éviter des pertes liées à des invendus.

Les producteurs agricoles font également face à ce type de pressions liées au besoin d'écoulement rapide des produits dans leurs négociations directes avec certains distributeurs, à l'instar de la filière fruits et légumes, où la saisonnalité de la production et l'arrivée des volumes sur le marché constituent des sources récurrentes de tensions. Pour rappel, les négociations pour les fruits et légumes se font de façon quotidienne, de gré à gré : a ainsi été mentionnée au cours d'une audition la pratique d'un distributeur, interrompant les commandes en pic de production, alors que les chambres froides sont pleines, dans l'objectif de produire une pression à la baisse sur les prix d'achat. Afin d'écouler la production de produits périssables, les producteurs sont souvent contraints de céder à ces pressions, au risque de perdre une partie de leur production. Interrogés sur cette pression visant à faire diminuer le tarif d'achat lors de l'arrivée des produits sur le marché, la plupart des distributeurs ont toutefois affirmé ne pas déployer ce type de pratiques123(*).

De manière plus générale, les conditions de commercialisation évoluent parfois rapidement au cours d'une même campagne - par exemple en fonction de l'influence sur les prix des importations de l'étranger - ce qui fragilise la position des producteurs de fruits et légumes frais et rigidifie les discussions sur les prix.

c) Des positions industrielles très contrastées selon le pouvoir de marché et le degré de substituabilité des produits

Le pouvoir de négociation des industriels dépend également fortement de leur positionnement sur le marché.

Ainsi, si les multinationales disposant de produits non substituables sont souvent en capacité de résister à la pression commerciale, ce n'est pas le cas de très nombreuses entreprises agroalimentaires, y compris lorsqu'elles sont de taille importante.

Les grandes entreprises multinationales disposant de marques fortes, et de produits perçus comme peu substituables, bénéficient d'un pouvoir de négociation élevé, sans compter qu'elles disposent généralement de forces de ventes significatives et de budgets publicitaires qui leur permettent de rester très présentes à l'esprit des consommateurs. Elles sont en mesure de résister aux demandes de baisse de prix, voire d'imposer leurs conditions dans certaines négociations. Par exemple, l'entreprise Ferrero, entreprise familiale italienne propriétaire de marques présentes dans la quasi-totalité des foyers français (Nutella, Kinder), a pu faire le choix de continuer à négocier au niveau national, refusant de négocier au sein des centrales européennes d'achat, contrairement à ce que souhaiteraient la plupart des distributeurs.

À l'inverse, une grande partie du tissu agroalimentaire - y compris des entreprises de taille significative - se trouve dans une situation nettement plus fragile. Faiblement différenciées, dépendantes de certains débouchés ou confrontées à une forte concurrence, ces entreprises disposent de marges de manoeuvre limitées face aux distributeurs.

Même lorsqu'elles sont puissantes, certaines entreprises n'obtiennent pas les augmentations de tarifs qu'elles estiment nécessaires pour couvrir leurs coûts. La capacité de négociation varie parfois :

- selon les catégories de produits : un industriel indique que certains produits présentent une capacité de répercussion des hausses de coûts plus limitée, en raison par exemple d'une sensibilité plus forte du produit au prix, et d'une intensité promotionnelle plus élevée ;

- selon le niveau de concentration des distributeurs : plusieurs industriels ont souligné des disparités dans les négociations selon les partenaires commerciaux, obtenant des niveaux de hausses tarifaires plus faibles auprès de certaines centrales d'achat européennes, ce qui traduit un rapport de force plus défavorable dans un cadre de négociation centralisé. À l'inverse, les négociations plus locales sont davantage susceptibles d'offrir une meilleure prise en compte des spécificités de marché.

Certaines entreprises conservent bien entendu un pouvoir de négociation plus important, même face à des distributeurs plus concentrés - raison pour laquelle elles sont appelées à négocier au sein des centrales d'achat européennes -, mais elles font elles aussi face à des demandes d'alignements sur d'autres puissantes entreprises de l'agroalimentaire, à une dégradation de leurs conditions commerciales et à une réduction de leurs marges, susceptibles d'entraîner une pression accrue sur l'amont de la chaîne.

Ces négociations au sein des centrales d'achat européennes ont aussi un effet indirect sur les PME et ETI, qui ne sont pourtant pas concernées par ces négociations internationales. Comme le note l'Ania dans les réponses au questionnaire, « les prix de référence sont tirés vers le bas puisque les conditions obtenues au niveau international servent ensuite de référence pour l'ensemble du marché national sur chacune des catégories de produits ».

Cette asymétrie de pouvoir constitue un élément structurant des relations commerciales et renvoie aux difficultés spécifiques rencontrées par les fournisseurs.

* 106 Absorbé par Auchan.

* 107 Racheté par Carrefour.

* 108 Racheté par Carrefour.

* 109 Racheté par Comptoirs modernes qui est racheté par Carrefour.

* 110 Racheté par Galeries Lafayette, Primistères et Félix Potin puis par Promodès.

* 111 Racheté par Promodès et Euromarché.

* 112 Démembré et racheté partiellement notamment par Promodès.

* 113 Racheté par Match, du groupe Delhaize.

* 114 Selon les informations transmises par Olivier Mevel à la commission d'enquête.

* 115 Ancienne centrale de Cora et Match.

* 116 Les données de Système U, Lidl et Aldi pour 1988 n'ont pas été transmises. Il s'agit du reste de l'année d'implantation en France des groupes Lidl et Aldi.

* 117 Voir la partie III du rapport.

* 118 Voir les parties II et III du rapport.

* 119 Voir la partie III du rapport.

* 120 Le code de commerce, dans son article L. 441-1-2 définit en positif et en négatif ce qu'est un grossiste : « Le grossiste s'entend de toute personne physique ou morale qui, à des fins professionnelles, achète des produits à un ou à plusieurs fournisseurs et les revend, à titre principal, à d'autres commerçants, grossistes ou détaillants, à des transformateurs ou à tout autre professionnel qui s'approvisionne pour les besoins de son activité. Sont assimilées à des grossistes les centrales d'achat ou de référencement de grossistes ; sont exclus de la notion de grossiste les entreprises ou les groupes de personnes physiques ou morales exploitant, directement ou indirectement, un ou plusieurs magasins de commerce de détail ou intervenant dans le secteur de la distribution comme centrale d'achat ou de référencement pour des entreprises de commerce de détail ». Cette définition des grossistes a été rédigée à dessein avec une double entrée afin d'éviter que des acteurs tels que des distributeurs se présentent comme grossistes alors qu'ils n'en sont pas.

* 121 Derrière cette notion il y a à la fois la MPA, en tant que matière première agricole, mais aussi, dans les négociations avec la distribution, tout produit transformé composé de plus de 50 % de matière première agricole.

* 122 Cf. https://agriculture.gouv.fr/ouverture-des-negociations-commerciales-serge-papin-et-annie-genevard-saluent-la-signature-dune

* 123 Exemple d'Intermarché, François de Bellaigue, directeur des produits frais traditionnels d'Intermarché : « Concernant les fruits et légumes, il existe plusieurs types de contrats. Avec les producteurs ou organisations de producteurs, nous nouons des contrats de trois ans avec engagement de volume annuel que nous pouvons reconduire. Avec les grossistes, metteurs en marché ou importateurs, les contrats sont fixés pour un an avec des volumes prévisionnels. Ces contrats permettent de préciser le cadre d'achat, qui définit les spécifications qualité et logistiques que nous attendons vis-à-vis de nos fournisseurs. Une fois référencés, les fournisseurs nous font des propositions de prix que nous négocions au jour le jour, à la semaine, au mois, à la campagne ou annuellement selon la nature des produits. Contrairement aux autres produits, la majorité des fruits et légumes est achetée avec un prix départ fournisseur ; nous gérons donc la logistique jusqu'à nos 18 bases logistiques. Là, les produits sont stockés - le moins possible pour des questions évidentes de fraîcheur --, préparés et expédiés chaque jour au point de vente ».