RAPPORT

I. LA FORMATION DES PRIX AU SEIN DE LA CHAÎNE DE VALEUR ET LA CONSTRUCTION DES MARGES : DES DÉSÉQUILIBRES STRUCTURELS AU-DELÀ DES VARIATIONS CONJONCTURELLES

La formation du prix des produits alimentaires, depuis la production agricole jusqu'à la transformation industrielle, puis à la cession des produits à la distribution, repose à la fois sur des coûts objectivables et sur des mécanismes de négociation. Elle intègre la construction des marges des industriels et de la grande distribution, qui restent cependant difficiles à appréhender et ont été marquées par de fortes évolutions récentes.

A. LA FORMATION DU PRIX, DE L'AMONT AGRICOLE AU CONSOMMATEUR FINAL, PÂTIT D'UN MANQUE DE TRANSPARENCE

1. La construction du prix de l'amont agricole à la transformation industrielle

a) Le prix amont : une formation théoriquement fondée sur les coûts de production, encadrée par des mécanismes contractuels

(1) Des coûts de production variables selon les filières

Le premier déterminant du prix de revient réside dans le coût des matières premières agricoles (MPA).

Ce coût varie fortement selon les filières : par exemple, dans les filières animales, il dépend notamment des coûts d'alimentation animale (eux-mêmes liés aux cours des céréales et oléagineux) et des coûts énergétiques. Dans les réponses au questionnaire de la rapporteure, la fédération nationale des producteurs de lait (FNPL) met par exemple en évidence pour la filière laitière « depuis 2024, une baisse des coûts des aliments et de l'énergie et une hausse du prix des engrais et des amendements » - les autres charges (main-d'oeuvre, fermage) progressent légèrement. Dans la filière bovine, les coûts incluent l'alimentation animale, les coûts vétérinaires, la durée d'élevage, les contraintes foncières ou environnementales. Dans ces deux cas, la variabilité des intrants et la sensibilité aux aléas climatiques contribuent à une forte instabilité des coûts de production.

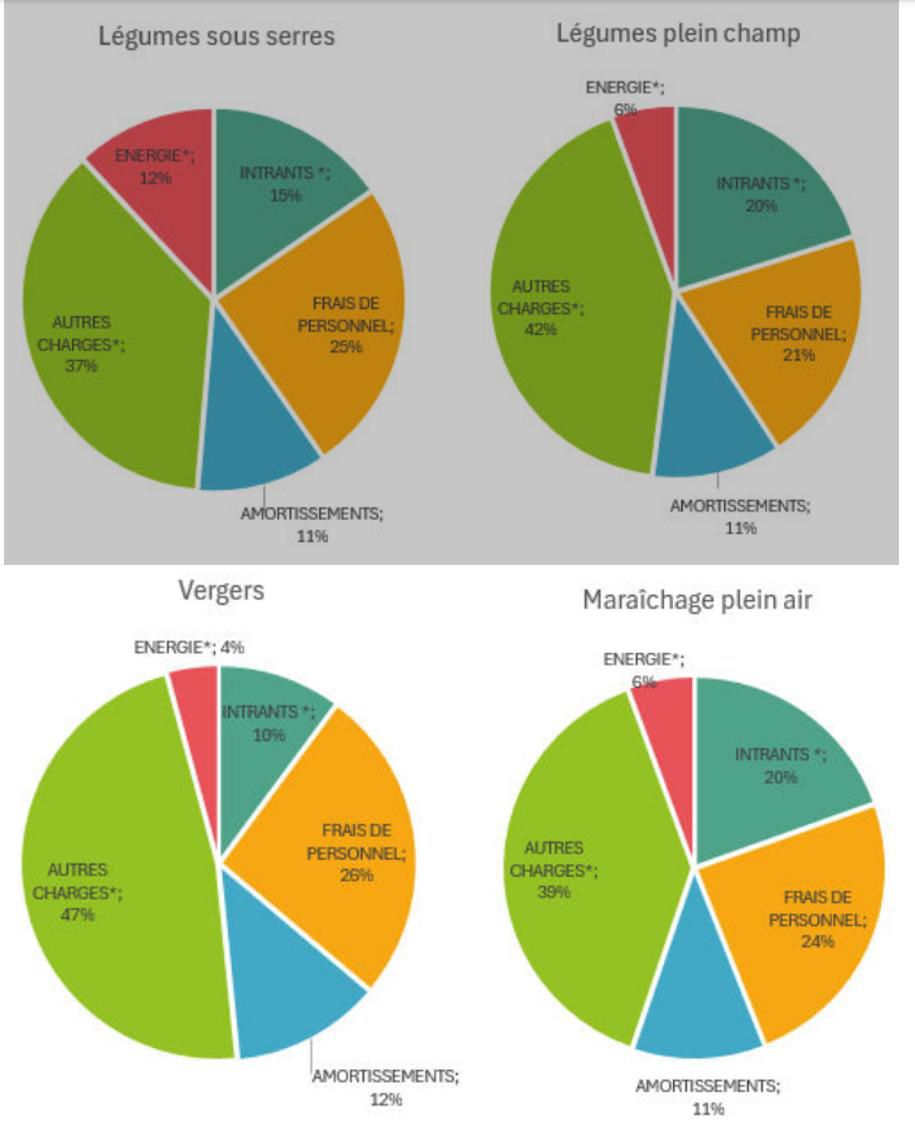

Dans la filière fruits et légumes frais, les coûts de production varient selon les catégories : arboriculture, légumes de plein champ, sous serre, et maraîchage sous abris. Le graphique ci-dessous communiqué par la Gefel8(*) illustre les coûts de production par catégorie :

- les charges de main-d'oeuvre, l'eau et les autres charges - fournitures, travaux (42 % en moyenne) ;

- les intrants : phytosanitaires, engrains, amendements, semences et plants, qui représentent en moyenne 15 % des coûts de production ;

- l'énergie : carburant, combustible, électricité, qui représente 8 %.

Coûts de production pour la filière fruits et légumes par catégorie

Source : graphique issu des réponses au questionnaire de la Gefel, d'après les données de l'interprofession des fruits et légumes frais (Interfel), indicateurs de coûts de production août 2025

Source : rapport 2025 de l'OFPM au Parlement

(2) La contractualisation écrite permet en théorie de tenir compte des coûts de production

Dans le prolongement des États généraux de l'alimentation de 2017, et dans la perspective d'une meilleure répartition de la valeur ajoutée sur la chaîne de valeur des produits alimentaires, la contractualisation s'est progressivement imposée comme un outil central pour mieux prendre en compte les coûts de production agricole dans la formation des prix. La loi n° 2021-1357 du 18 octobre 2021 visant à protéger la rémunération des agriculteurs, dite EGalim 2, a posé, à partir du 1er janvier 20239(*), le principe d'une contractualisation écrite, obligatoire et pluriannuelle entre le producteur agricole et le premier acheteur pour l'ensemble des filières sauf exception, pour les produits agricoles livrés sur le territoire français10(*).

Si elle a renforcé la logique qui prévalait jusqu'alors, en posant le principe de la contractualisation écrite obligatoire (et non plus facultative), des dérogations demeurent possibles, notamment dans le cadre d'un accord interprofessionnel étendu ou pour les produits listés par décret11(*) : les productions végétales ayant sollicité de telles dérogations, la contractualisation écrite obligatoire concerne surtout les productions animales (viandes bovines, ovines, caprines, porcines, volailles, laits et produits laitiers, oeufs). Par ailleurs, la loi a également fixé des seuils de chiffres d'affaires, en deçà desquels le producteur n'est pas soumis à l'obligation de conclure un contrat écrit12(*).

La contractualisation constitue une avancée saluée par la plupart des interlocuteurs de la commission d'enquête : elle permet en théorie d'intégrer les coûts de production des agriculteurs dans la formation des prix (cf. infra sur les indicateurs) et participe à la sécurisation de leur rémunération. Il s'agit en effet d'inciter à construire des prix de vente à partir des coûts de production (construction dite « en marche avant »), et non sur la base d'un prix fixé par le premier acheteur ou d'un objectif de prix du distributeur.

Son utilisation demeure toutefois inégale selon les filières, diversement organisées : la contractualisation est particulièrement développée dans le secteur laitier, pour laquelle elle est obligatoire depuis 2010. La filière bovine demeure en revanche caractérisée par la vente de gré à gré, voire par une tradition de négociation orale, limitant le développement de la contractualisation écrite, qui reste faible (environ 25 %). En outre, dans un contexte de prix de marché tirés à la hausse, les éleveurs ne sont pas incités à contractualiser.

Certaines filières ont choisi de ne pas intégrer le dispositif de contractualisation « amont » entre le producteur et le premier acheteur, à l'instar des céréales ou des fruits et légumes frais13(*). Pour ces derniers, la contractualisation est difficile à mettre en oeuvre, les produits étant fragiles, périssables et peu stockables. La majeure partie des produits sont saisonniers, et la contractualisation avec un prix annuel se heurte aux fluctuations de récoltes et des demandes des consommateurs. La Gefel rappelle ainsi que les fruits et légumes frais sont très dépendants de la météo, en production comme en consommation, et sujets aux fluctuations d'offre et de demande qui rendent la contractualisation très difficile :

- « un pic de chaleur peut accélérer le cycle végétatif et amener des produits à maturité de manière plus précoce et en volume plus conséquent ;

- un temps froid et pluvieux peut ralentir ou accélérer la demande des consommateurs de manière très importante et rapide ».

La contractualisation se heurte à ces fluctuations d'offre et de demande, et à la difficulté de prévoir les volumes et la qualité des produits. La Gefel précise que certains produits peuvent être contractualisés avec des volumes limités : « par exemple les légumes sous serre chauffée, pilotée par une technologie de pointe et des investissements conséquents, permettent de maîtriser les aléas climatiques et la pression sanitaire. Les volumes et la qualité peuvent donc être planifiés assez précisément. Ce n'est en revanche pas le cas des légumes de plein champ et de l'arboriculture, largement exposés à ces externalités climatiques et sanitaires. »

État des lieux de la contractualisation en fruits et légumes

Dans la filière fruits et légumes, la distinction entre le débouché pour le marché du frais et celui à destination de l'industrie est un facteur différenciant en termes de contractualisation.

Pour les fruits et légumes destinés au marché du frais, qui représente environ les trois quarts des débouchés de la production française en volume, la contractualisation est marginale, voire proche de zéro. D'une manière générale, les relations commerciales dans la filière fruits et légumes sont régies par des transactions de gré à gré qui peuvent avoir lieu de façon hebdomadaire ou pluri-hebdomadaire. L'achat et la vente se font avec une logique de partenariat, souvent basé sur une relation de confiance mutuelle de long terme.

Les négociations reposent sur le prix de marché qui résulte de l'équilibre entre l'offre et la demande et peu sur les coûts de production. Le prix psychologique, qui représente un seuil au-delà duquel les consommateurs ne seraient pas prêts à payer plus, peut également être un critère dans la négociation.

Le faible niveau de contractualisation s'explique par les spécificités de la filière liées notamment à la périssabilité des produits et à la variabilité à la fois des récoltes (aléas climatiques) et de la demande (météo-sensibilité) qui rendent difficiles l'engagement des opérateurs sur une longue période et la fixation des termes de leurs transactions dans un contrat. Elle s'explique également par le fait que les parties prenantes (producteurs, acheteurs) manifestent un fort intérêt pour profiter des opportunités de marché qui peuvent être plus avantageuses pour une partie ou une autre par rapport aux termes fixés dans un contrat. Ce qui suppose une relative flexibilité dans les relations commerciales. Sur cet aspect, le différentiel de compétitivité prix entre les produits nationaux et les produits importés, et sa variabilité, peuvent d'ailleurs peser sur l'intérêt de contractualiser pour les acheteurs.

La contractualisation est plus répandue pour le débouché de la transformation avec deux principales typologies, selon la destination des productions (à l'industrie ou non).

En légumes d'industrie, environ 90 % de la production passe par des organisations de producteurs (OP) ou des coopératives. Les cultures sont généralement dédiées en totalité à la transformation avec une contractualisation quasi généralisée. La filière des légumes d'industrie (conserves et surgelés) s'est en effet développée après la seconde guerre mondiale en s'appuyant dès le départ, sous l'influence de l'État, sur la contractualisation entre producteurs et transformateurs de l'industrie de conserve.

Depuis la fin des années 1990, la contractualisation se fait dans le cadre d'une négociation individuelle entre l'OP et l'industriel. Celle-ci a lieu de façon annuelle avant chaque campagne. L'OP s'engage à mettre en place des surfaces définies par rapport aux besoins exprimés par l'industriel, qui s'engage de son côté à prendre tous les volumes générés par ces surfaces. Le prix est déterminé pour la campagne en cours (mais peut varier selon la précocité ou la qualité de certaines cultures spécifiques). Les co-contractants prévoient également, au moment de la négociation annuelle, la cogestion des écarts entre le volume contractualisé et le volume produit (qui peut être déficitaire ou excédentaire).

Source : note administrative pour la ministre de

l'agriculture

et de la souveraineté alimentaire communiquée

à la commission d'enquête

Des démarches dites « tripartites », mettant en relation les producteurs, les industriels et les distributeurs, ont émergé ces dernières années. Ce type de contrat permet en effet de sécuriser à la fois le revenu des producteurs et les approvisionnements des industriels et des distributeurs. Il donne à chaque maillon de la chaîne la visibilité nécessaire : aux producteurs, intégrés au contrat, en leur offrant des garanties de volumes vendus sur plusieurs années, ce qui permet de sécuriser le résultat de leur exploitation ; aux transformateurs, pour pérenniser leurs outils industriels.

Intermarché, qui dispose de son propre pôle industriel Agromousquetaires, fournissant une grande partie des produits MDD au distributeur, a conclu des accords tripartites entre ce pôle, Intermarché et des producteurs. Coopérative U et Auchan ont aussi engagé des démarches tripartites.

Ces démarches se caractérisent par l'absence de cadre juridique dédié, et ne sont pas prévues par les lois EGalim. Leur mise en oeuvre nécessite ainsi un rapport partenarial et de confiance entre producteurs, transformateurs et distributeurs, qui n'est pas toujours facile à nouer dans un contexte de tensions exacerbées en matière de négociations commerciales.

Interrogé sur ce point, Stéphane Joandel, secrétaire général de la fédération nationale des producteurs de lait (FNPL), identifie ces difficultés devant la commission d'enquête : « Concernant les contrats tripartites, quelques initiatives ont été engagées, mais elles demeurent marginales. Pour conclure un tel contrat, il faut naturellement l'accord des trois parties. Or, lorsque l'un des acteurs s'y oppose - ce qui est fréquent -, le contrat ne peut voir le jour. Les coopératives nous indiquent clairement qu'elles redoutent de devenir de simples prestataires de services, ce qu'elles considèrent comme dangereux pour leur modèle.

Ces contrats sont donc possibles, mais restent exceptionnels. Dans ce que l'on pourrait qualifier de logique de « poker menteur », il est parfois difficile d'identifier les responsabilités respectives du transformateur et du distributeur ».

Pierre-Marie Décoret, secrétaire général et directeur économie de l'Association nationale des industries alimentaires (Ania)14(*), souligne que ces démarches ne sont pas adaptées à tout type de produits, notamment lorsque plusieurs étapes de transformation sont nécessaires : « Les contrats tripartites sont juridiquement possibles, mais demeurent marginaux. Ils sont principalement utilisés dans des chaînes de valeur courtes, pour des produits peu élaborés, notamment sous MDD. Sont-ils possibles et intéressants dans certaines filières ? Oui. Sont-ils généralisables ? Non, parce que le contrat tripartite ne concerne que très peu de chaînes de valeur. En particulier, dans la chaîne de valeur alimentaire, entre le producteur et le distributeur, on trouve parfois jusqu'à sept maillons, associant plusieurs agriculteurs et transformateurs différents. Pour vendre une brique de lait dans un supermarché, on conçoit tout à fait l'intérêt du contrat tripartite : un agriculteur ou son groupement, un industriel qui conditionne le produit et un distributeur qui le vend en rayon. Pour un flan pâtissier, produit simple dans l'industrie agroalimentaire, la situation est beaucoup plus complexe. Je ne suis pas certain que des contrats pentapartites - pour utiliser un néologisme - soient applicables. Cet outil est donc utile, mais il n'est pas généralisable à tout type de produit, à toute filière ou à toute chaîne de valeur. »

Ces contrats méritent néanmoins d'être encouragés, car ils permettent d'associer les producteurs aux discussions commerciales avec les distributeurs, et de renforcer la transparence dans la construction du prix, de l'amont à l'aval.

(3) Les organisations de producteurs renforcent le pouvoir de négociation des producteurs face à des acheteurs concentrés

Afin de rééquilibrer les relations commerciales qu'ils entretiennent avec les acteurs économiques de l'aval de leur filière, les producteurs sont incités à se regrouper au sein d'OP, qui permettent de mutualiser les moyens et de renforcer leur pouvoir de négociation face aux acheteurs. Ces OP sont encadrées par le règlement européen « Organisation commune des marchés agricoles » (dit OCM)15(*). Elles disposent d'un statut particulier leur permettant de déroger au droit de la concurrence pour exercer des missions économiques collectives.

Plusieurs structures peuvent être reconnues comme OP par arrêté ministériel : une société coopérative agricole, une union de coopératives agricoles, une société d'intérêt collectif agricole, une association régie par la loi du 1er juillet 1901, une société commerciale ou un groupement d'intérêt économique. Pour ce faire, la structure doit, en fonction de son secteur de production, effectuer un certain nombre de missions (planification de la production, mise en marché, commercialisation, ...) et avoir notamment pour objet la valorisation de la production agricole de ses membres, le renforcement de l'organisation commerciale des producteurs ou encore l'organisation et la pérennisation de la production.

Les associations d'organisations de producteurs (AOP) interviennent comme structures de second niveau, permettant la coordination entre OP à des échelles de produit, de territoire ou de marché. Leur périmètre d'action dépend des missions déléguées par les OP membres. Elles ne peuvent bénéficier des dérogations au droit de la concurrence que si elles assurent effectivement une activité économique réelle, notamment la mise en marché.

Les organisations interprofessionnelles (OI) occupent une place importante dans la structuration des filières et sont également encadrées au niveau européen par le règlement OCM. Elles n'ont pas de réelle vocation économique, mais sont également reconnues et produisent des données et indicateurs (voir infra).

Avant l'adoption des lois EGalim, l'Autorité de la concurrence avait rendu un avis favorable à ces regroupements16(*), visant à renforcer le pouvoir de négociation des producteurs face à des acheteurs concentrés, tout en respectant les règles européennes de concurrence - à ce titre, l'Autorité de la concurrence a ainsi précisé que les indicateurs produits par les OI ne doivent présenter aucun caractère normatif.

La contractualisation en matière de vente de produits agricoles suit un principe simple : la conclusion du contrat écrit, déterminant la cession des produits agricoles au premier acheteur, doit être précédée d'une proposition du producteur17(*).

Le producteur agricole peut aussi donner mandat à l'OP ou l'AOP dont il est membre pour négocier la commercialisation de ses produits. Dans ce cas, l'OP ou l'AOP propose à l'acheteur un accord-cadre écrit. La proposition de contrat ou d'accord-cadre, qui constitue le socle de la négociation entre les parties, prévoit les critères et modalités de révision ou de détermination du prix. Lorsque le producteur conclut un contrat écrit avec un acheteur pour la vente des produits en cause, cette vente est donc obligatoirement précédée de la conclusion et est subordonnée au respect des stipulations de l'accord-cadre écrit avec cet acheteur par l'OP ou l'AOP.

Dans la filière lait, la FNPL indique dans les réponses au questionnaire de la rapporteure que 55 % des producteurs sont regroupés au sein de coopératives ou OP dites commerciales, 25 % sont regroupés au sein d'OP non commerciales et 20 % des producteurs sont restés en individuels : au total, 80 % des producteurs laitiers sont regroupés en structures. Dans cette filière, l'éleveur donne mandat à son OP pour négocier et/ou commercialiser sa production. Un contrat-cadre est préalablement conclu entre l'OP et l'opérateur (dans le secteur bovin, souvent un abatteur, dans la filière lait, une laiterie) ou parfois, dans le cadre de contrat tripartite, entre l'OP, le transformateur (abatteur par exemple) et le distributeur. Une phase de négociation du contrat-cadre est initiée, incluant notamment la négociation des indicateurs à retenir (voir infra) puis sont établis des contrats individuels selon les clauses définies dans le contrat-cadre (par exemple les contrats entre la laiterie et les producteurs adhérents de l'OP).

(4) Les indicateurs interprofessionnels visant à tenir compte des coûts de production agricoles dans la formation des prix paraissent peu contraignants

Pour la détermination du prix et de ses modalités de révision, les parties au contrat peuvent utiliser librement un ou plusieurs indicateurs relatifs aux coûts pertinents de production en agriculture et à l'évolution de ces coûts.

Conformément à ce qu'avait prévu le législateur, les OI ont ainsi développé des indicateurs destinés à objectiver les coûts de production et à servir de référence dans les négociations : on parle ainsi d'indicateurs de référence. L'observatoire de la formation des prix et des marges (OFPM) publie chaque trimestre un support synthétique reprenant l'ensemble des indicateurs de coûts de production rendus publics par ces organisations, dans un support unique18(*). En pratique, FranceAgriMer assure le secrétariat de l'observatoire et actualise cette liste au fil de l'eau. En l'absence de publication d'indicateurs de référence publiés par les OI, les instituts techniques agricoles peuvent les élaborer à la demande de l'OI.

D'autres indicateurs peuvent être mobilisés, au libre choix des parties. À l'issue de la négociation, la clause de prix du contrat doit intégrer, outre le ou les indicateurs issus du socle de la proposition :

- au moins un indicateur relatif aux prix des produits agricoles et alimentaires constatés sur le ou les marchés sur lesquels opère l'acheteur et à l'évolution de ces prix ; il peut s'agir des prix observés sur les marchés nationaux, internationaux (prix spot du blé pour l'alimentation animale) ou même locaux (par exemple, le prix du marché de la volaille à Rungis) ;

- au moins un indicateur relatif soit aux quantités, soit à la composition, soit à la qualité, soit à l'origine et à la traçabilité des produits, soit au respect d'un cahier des charges.

Afin de mieux prendre en compte les évolutions liées aux coûts de production dans l'évolution du prix, les parties au contrat ont ainsi obligation de faire référence à ces indicateurs, mais conservent une liberté non seulement de choix des indicateurs, mais aussi de la manière dont ils sont utilisés pour déterminer les prix19(*).

Plusieurs interlocuteurs de la commission d'enquête ont toutefois souligné les limites de ces indicateurs :

- leur caractère non contraignant limiterait leur portée opérationnelle et leur effet concret sur la formation des prix ;

- de nombreux interlocuteurs ont indiqué qu'ils étaient plus régulièrement ajustés à la hausse qu'à la baisse, sans permettre d'améliorer la rémunération des producteurs ; parfois, les seuils d'activation de ces indicateurs ont été fixés de telle sorte que la révision des prix ne puisse intervenir ;

- leur actualisation dans le temps n'est pas toujours effectuée ; ces indicateurs peuvent ainsi marquer un retard face à des hausses de charges de production ;

- le périmètre que recouvrent ces indicateurs serait aussi perfectible : il est pourtant indispensable afin qu'ils soient pertinents qu'ils recoupent la structure de charge des exploitations ; il a pu être indiqué que certains indicateurs reposent sur des valeurs moyennes, parfois éloignées des coûts réels supportés par les exploitants.

(5) L'expérimentation de « tunnels de prix » dans la filière bovine entend limiter la volatilité des prix tout en sécurisant les revenus des producteurs

La loi EGalim 2 donne également la possibilité de rendre obligatoire pour les produits fixés par décret, l'inscription d'une clause de « tunnel de prix » dans les contrats. Cette clause doit prévoir des bornes minimales et maximales à l'intérieur desquelles les modalités de détermination ou de révision du prix du contrat ou de l'accord-cadre (intégrant un ou plusieurs indicateurs relatifs aux coûts de production) produisent leurs effets.

Le décret n° 2021-1415 du 29 octobre 202120(*) a instauré une expérimentation d'une telle clause de « tunnel de prix » obligatoire s'agissant de la filière bovine, mise en place entre le 1er janvier 2022 et le 31 décembre 2026.

Il s'agit ainsi de limiter la volatilité des prix dans cette filière, en définissant une borne minimale en deçà de laquelle le prix ne peut pas descendre, et un prix plafond. Ce mécanisme doit permettre de sécuriser partiellement les revenus agricoles et de lisser les fluctuations de marché.

Auditionnée par la commission d'enquête, la Fédération nationale bovine a indiqué souhaiter une pérennisation de cette expérimentation, en précisant que « par cohérence avec les objectifs visés par la loi EGalim 2, les bornes du tunnel de prix ne doivent pas descendre en dessous de l'indicateur prix de revient interprofessionnel ».

Il est à noter que l'article 19 du projet de loi d'urgence pour la protection et la souveraineté agricoles prévoit de proposer à l'ensemble des filières agricoles d'intégrer, si elles le souhaitent, le mécanisme du « tunnel de prix » expérimental, déjà en vigueur dans le secteur bovin.

b) Le prix industriel agrège des coûts liés aux matières premières et à la transformation

Les industriels de l'agroalimentaire assurent la transformation des matières premières en produits alimentaires.

Au stade industriel, le coût des matières premières agricoles constitue généralement le premier poste de dépenses. La part de la matière première agricole dans le prix final varie cependant fortement selon les secteurs : élevée dans les produits peu transformés (lait, viande), souvent plus faible dans les produits élaborés (plats préparés, biscuits).

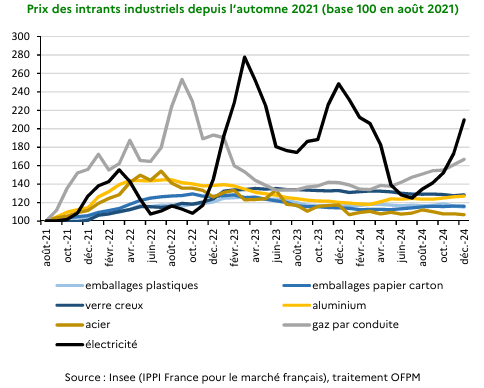

S'y ajoutent les matières premières industrielles, notamment les emballages, l'aluminium, l'acier ou le verre.

La transformation industrielle génère des coûts significatifs, parmi lesquels la main-d'oeuvre, les coûts énergétiques, qui ont fortement augmenté durant la crise inflationniste de 2022-2023, et les coûts logistiques. S'y ajoutent parfois des frais financiers liés au portage du stock pour certains industriels.

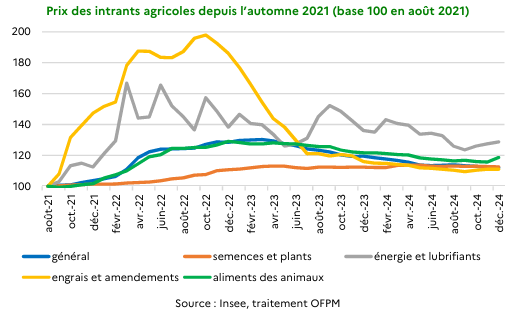

Le graphique ci-après illustre la forte hausse et variabilité du coût des intrants dans la période récente.

Source : rapport 2025 de l'OFPM au Parlement

Ces éléments contribuent à la formation du prix industriel ; les marges des industries agroalimentaires sont toutefois tributaires des négociations commerciales avec les distributeurs.

c) Le prix de cession à la distribution : un prix négocié entre industriels et distributeurs au cours des négociations commerciales

Le prix auquel les industriels vendent leurs produits à la grande distribution ne correspond pas au tarif brut affiché dans les conditions générales de vente (CGV), mais à un prix résultant de négociations commerciales.

(1) La négociation tarifaire

Les négociations commerciales débutent par l'envoi des conditions générales de vente (CGV) du vendeur à l'acheteur. La loi n° 2008-776 du 4 août 2008 de modernisation de l'économie (LME) a ainsi posé le principe de la libre négociabilité des CGV, qui constituent le « socle unique de la négociation commerciale ».

Les CGV comprennent des clauses obligatoires :

Les conditions de règlement : les délais de règlement, les pénalités de retard par exemple ;

Les éléments de détermination du prix : il s'agit principalement du barème des prix unitaires, soit les prix bruts des produits ;

Les éventuelles réductions de prix applicables à l'ensemble des clients du fournisseur : il s'agit des remises et ristournes.

D'autres éléments ont été rendus obligatoires dans les CGV par la loi EGalim 2 et seront abordés dans la partie II du rapport 21(*).

Source : commission d'enquête d'après l'article L. 441-1 du code de commerce

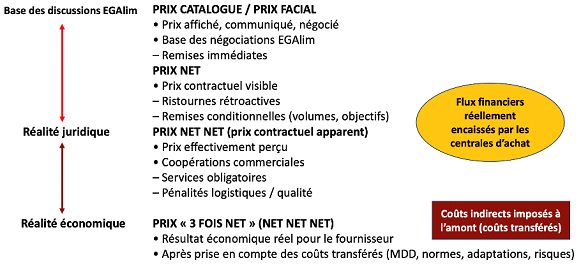

(2) Les remises, ristournes et services commerciaux

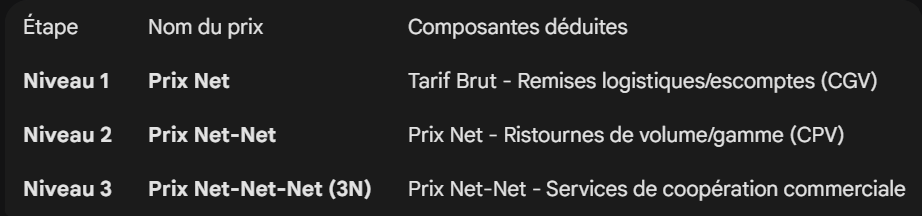

Dans les CGV, le fournisseur peut consentir des remises immédiates (par exemple, des remises logistiques en cas de livraison d'un seul entrepôt).

Dans le cadre de la négociation commerciale, les parties peuvent ensuite convenir de conditions particulières de vente (CPV), qui peuvent comprendre des remises, ristournes, ou conditions juridiques différenciées. Il s'agit en général de réductions de prix liées à la performance de vente (statistiques de vente, logistique), qui permettent d'arriver au prix dit « net-net » ou « 2 net ».

Au-delà des remises, ristournes prévues dans les CGV ou CPV, d'autres obligations peuvent être conclues au cours des négociations commerciales, comme les services de coopération commerciale pour arriver au prix dit « 3 net », qui est le prix économique réel pour le fournisseur. Ces services correspondent à une prestation de service facturée : il peut s'agir de mise en avant de produits en tête de gondole, ou dans les prospectus, de données sur les produits, d'animation en magasin et de tout type de merchandising des services de collaboration commerciale destiné à favoriser la commercialisation des produits. Nous y reviendrons ultérieurement pour en saisir la réalité.

Source : réponse au questionnaire du groupement U

Au-delà du « 3 net », le distributeur peut négocier avec le fournisseur des mandats, par lesquels le fournisseur octroie aux clients des magasins, en son nom, des remises immédiates en caisse ou des remises différées à valoir sur leur compte fidélité. Ces remises, appelées « nouveaux instruments promotionnels » (NIP) qui constituent le « 4 net », sont donc financées par le fournisseur, et reversées aux consommateurs.

Lorsque des négociations ont lieu dans les centrales de services situées à l'étranger, le fournisseur négocie également des services internationaux avec le distributeur, on parle alors de tarif « 5 net ».

En réalité, d'après la majorité des interlocuteurs de la commission d'enquête, la négociation débute non pas sur la base du tarif transmis par le fournisseur, mais sur la base du prix « 3 net » de l'année précédente, les acheteurs ayant un objectif de prix « 3 net » par rapport à celui de l'année précédente (une forme de « 3 net cible »). Afin d'aboutir à ce « 3 net cible », les parties négocient des remises, ristournes et services.

La rapporteure dénonce fermement cette pratique contraire à la loi, et souhaite rappeler aux distributeurs que les négociations commerciales doivent débuter sur la base des conditions générales de ventes telles qu'envoyées par les fournisseurs, et non sur la base des tarifs « 3 net » de l'année précédente.

La formalisation de la relation commerciale se traduit par la signature d'une convention écrite, qui indique les obligations auxquelles se sont engagées les parties en vue de fixer le prix convenu à l'issue de la négociation commerciale. Outre un régime de convention écrite de droit commun, un régime renforcé est prévu pour les « produits de grande consommation », déterminés comme des produits non durables, à forte fréquence et récurrence de consommation, dont la liste est fixée par décret en application de l'article L. 441-4 du code de commerce22(*). Ce régime spécifique, applicable notamment aux denrées alimentaires, prévoit que :

- la convention fixe le chiffre d'affaires prévisionnel, qui constitue le plan d'affaires de la relation commerciale ;

- le fournisseur communique ses CGV au distributeur au plus tard le 1er décembre (le régime de droit commun prévoyant que les CGV doivent être envoyées aux distributeurs « dans un délai raisonnable avant le 1e mars », article L. 441-3 du code de commerce).

Le contenu de la convention écrite entre le fournisseur et le distributeur

Cette convention écrite mentionne (article L. 441-3 du code de commerce) :

- les conditions de l'opération de vente des produits (prix, remises) ;

- les services de coopération commerciale, propres à favoriser la commercialisation des produits ou services du fournisseur, que le distributeur ou le prestataire de service lui rend, ne relevant pas des obligations d'achat et de vente en précisant l'objet, la date prévue, les modalités d'exécution, la rémunération de ces services ainsi que les produits ou services auxquels ils se rapportent et la rémunération globale afférente à l'ensemble de ces obligations ;

- les « autres obligations » destinées à favoriser la relation commerciale entre le fournisseur et le distributeur ou le prestataire de services, en précisant pour chacune l'objet, la date prévue et les modalités d'exécution, ainsi que la rémunération ou la réduction de prix globale liée à ces obligations ;

- l'objet, la date, les modalités d'exécution, la rémunération et les produits auxquels il se rapporte de tout service ou obligation relevant d'un accord conclu avec une entité juridique située en dehors du territoire français, avec laquelle le distributeur est directement ou indirectement lié (il s'agit des sommes versées par les fournisseurs en dehors du territoire national, pour les services ou obligations, aux centrales d'achat ou de services).

Des clauses de renégociation peuvent aussi être prévues pour la vente de produits agricoles et alimentaires et portent sur la fluctuation des prix des MPA mais également le coût de l'énergie, du transport ou encore des matériaux entrant dans la composition des emballages.

Source : commission d'enquête d'après le code de commerce

Le prix « 3 net » correspond au prix convenu dans la convention annuelle. La loi n° 2020-1525 du 7 décembre 2020 d'accélération et de simplification de l'action publique dite loi Asap est venue clarifier l'obligation, déjà applicable avant celle-ci, d'intégrer dans la convention conclue entre fournisseur et distributeur (correspondant donc au 3 net) les sommes accordées par les fournisseurs aux centrales internationales au titre de leurs prestations de service dit « 5 net ».

La date butoir de conclusion de la convention écrite est fixée au 1er mars inclus23(*). Elle est conclue pour une durée d'un, deux ou trois ans24(*).

Enfin, les obligations réciproques en matière de logistique auxquelles s'engagent le fournisseur et le distributeur ou le prestataire de service, notamment le montant des pénalités et les modalités de détermination de ce montant, peuvent faire l'objet d'une convention écrite distincte, non soumise au principe de la date butoir du 1er mars.

Le résultat de cette négociation commerciale détermine le prix de cession effectif, ou le prix d'achat pour le distributeur, mais qui n'est qu'une étape dans la détermination du prix de vente au détail au consommateur.

(3) La descente tarifaire

Dans les relations entre fournisseurs et grande distribution, le prix du produit ne se résume donc pas au tarif affiché dans les CGV. Il résulte d'un processus de « descente tarifaire » au cours duquel le prix initial est progressivement diminué par une série de remises et de contreparties commerciales.

Le prix « 3 net » correspond au prix réellement payé par la centrale d'achat au fournisseur. La descente tarifaire se poursuit avec la rémunération des services commerciaux, qui réduit le prix réellement perçu par le fournisseur.

Schéma relatif à la lecture économique des marges : entre le prix net le

« 3 net »

Source : Olivier Mevel

Entre le prix catalogue et le prix réellement perçu par le fournisseur, les écarts peuvent être significatifs, traduisant l'importance des remises, ristournes et services commerciaux dans la structuration des relations économiques entre industriels et distributeurs.

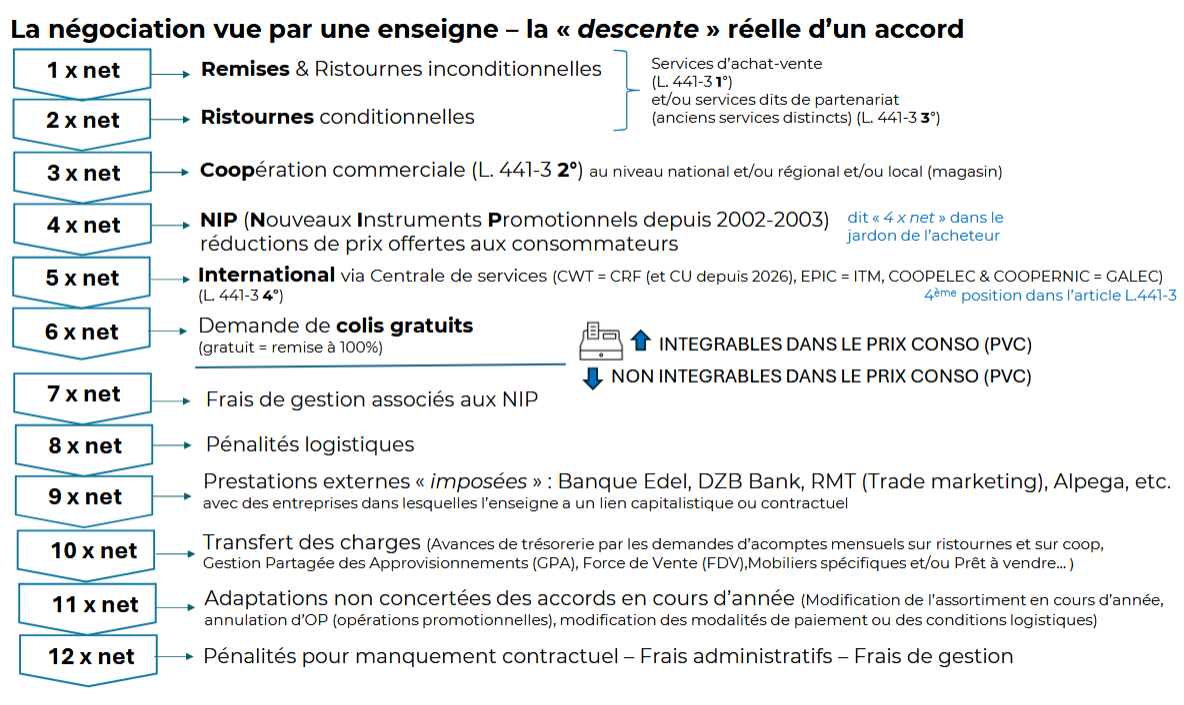

Laetitia Lemmouchi-Maire, avocate au Barreau de Paris spécialisée en droit de la distribution et de la concurrence, a réalisé un tableau qui complète le précédent et illustre la créativité de la grande distribution pour récupérer des marges et montre la succession d'étapes que certains réseaux imposent aux fournisseurs avant d'aboutir au prix de cession réel des produits.

Source : L.A Solution Avocats Laetitia Lemmouchi-Maire

Il est difficile d'apprécier précisément le montant des services commerciaux, en France ou dans les centrales européennes. En France, des taux de 20, 30, voire 40 % du chiffre d'affaires semblent fréquents. Dans les centrales européennes, les taux semblent moins élevés (environ 4 % en moyenne), mais portent sur des volumes considérables et sur des services commerciaux très contestés (voir infra, partie III, C.4. d).

2. La formation du prix de vente au consommateur et des marges : une forte dépendance aux stratégies commerciales de la distribution

Une fois les conditions d'achat négociées et déterminées dans les conventions écrites, les centrales d'achat des distributeurs, qu'il s'agisse de centrales d'achat nationales ou européennes, communiquent ces conditions, par référence et par fournisseur, aux maisons mères des enseignes pour lesquelles elles négocient - par exemple, Aura Retail communique ces conditions à Intermarché, Auchan, Casino et Francap, qui les font redescendre vers les entités compétentes. La politique de prix en rayons relève ensuite des enseignes.

a) Les mystères des marges : de la marge commerciale à la marge nette

La marge brute correspond à la différence entre le prix de vente au consommateur (PVC) et le prix d'achat des produits. Cet indicateur reflète la capacité d'un distributeur à valoriser les produits qu'il commercialise en magasin, mais calculée avant prise en compte des coûts qu'il supporte, elle ne traduit pas la rentabilité d'un distributeur.

La rentabilité d'un distributeur dépend de l'ensemble des coûts supportés et de son organisation économique. La déduction de cette marge brute des frais logistiques, des démarques, donne la marge commerciale. La déduction de la marge commerciale de l'ensemble des charges nécessaires au fonctionnement de l'activité permet d'obtenir une marge opérationnelle (ou résultat d'exploitation). Ces charges comprennent : les charges de personnel (salaires, cotisations sociales), les dépenses d'exploitation (énergie, informatique), les frais de siège pour un magasin intégré ou les redevances pour un magasin franchisé. Sont ensuite déduites les charges immobilières (loyers ou coûts d'emprunt liés à la détention des murs), les dotations aux amortissements et les charges financières. La déduction des impôts et taxes permet d'obtenir le résultat net, résultat final dégagé par l'entreprise. Le résultat net rapporté au chiffre d'affaires donne la marge nette de l'enseigne.

L'ensemble des représentants de distributeurs entendus par la commission d'enquête ont insisté sur le modèle particulier de la grande distribution : métier de volume, caractérisé par la vente de quantités importantes de produits avec une marge nette globale structurellement faible, généralement comprise entre 1 et 2 %.

Dans ses réponses au questionnaire, la Fédération du commerce et de la distribution (FCD) communique le compte de résultat simplifié du commerce alimentaire généraliste établi sur les données 2022-2023 de l'Insee pour dégager le résultat net consolidé du secteur. Elle avance ainsi que :

- le taux de marge commerciale s'établirait à environ 23 % du chiffre d'affaires tous produits confondus (alimentaires et non alimentaires) ;

- le taux de résultat net après impôt s'établirait à environ 1 %.

|

CA HT |

100 % |

|

Achats marchandises |

-77 % |

|

Marge commerciale |

23 % |

|

AACE (autres achats et charges externes : énergie, loyer...) |

- 10 % |

|

Impôts et taxes (- subventions de prod) |

- 1 % |

|

Valeur ajoutée |

12 % |

|

Salaires (yc charges) |

- 10 % |

|

EBE (excédent brut d'exploitation) |

2 % |

|

Amortissements nets / solde financier / solde précédents-charges exceptionnels / participation salariés / impôts bénéfices |

- 1 % |

|

Résultat net comptable |

1 % |

Source : FCD d'après les données de l'Insee

Il s'agit là cependant d'une présentation très simplifiée qui ne tient pas compte des importantes différences de modèles et de rentabilité des distributeurs.

L'analyse et la comparaison des marges nettes entre les distributeurs se heurtent à la diversité de leurs structures de coûts et de leur organisation : un magasin « intégré » supporte les charges de personnel, d'exploitation, voire des frais de siège, consolidés au sein du groupe. Dans le modèle dit des « indépendants », une partie des coûts est externalisée, supportée par des structures distinctes : le magasin est exploité par un franchisé ou un gérant indépendant qui supporte directement les charges de personnel et une partie des coûts d'exploitation. La « tête » de réseau perçoit alors des redevances, voire des marges sur les achats du magasin et/ou des revenus immobiliers, permettant souvent d'afficher une marge nette plus élevée.

Ces différences de modèle et de structures de coûts complexifient la comparaison des performances financières entre les enseignes.

|

Estimation des écarts de marges selon les modèles de distribution communiqués par la FCD Interrogée sur les écarts de marges entre distributeurs, la FCD fournit quelques éléments de comparaison selon les modèles de distribution : « selon les données publiées par Linéaires sur la base de comptes d'entreprises (via Ellisphère), le taux de résultat net des indépendants (hypers, supers, proximité), s'est établi à 1,54 % en 2022, en baisse par rapport à 2021 - en incluant les carburants ». Cette inclusion est du reste de nature à tirer la rentabilité vers le bas s'agissant d'un produit d'appel fréquemment vendu à très faible marge.  Source : réponses de la FCD au

questionnaire de la commission d'enquête, Pour les distributeurs « intégrés », les données sont publiques : les sociétés dont les titres sont admis aux négociations sur un marché réglementé doivent établir leurs comptes consolidés en conformité avec les normes IFRS (International Financial Reporting Standards), qui garantissent la transparence financière. Ainsi, pour Carrefour, le taux de marge nette consolidée en 2024 est de 0,9 %25(*), pour Casino, il est de - 3,5 %26(*). Auchan n'est pas coté mais publie des éléments consolidés : le taux de marge nette consolidée du groupe ELO est ainsi en 2024 de - 3,8 %27(*). Source : commission d'enquête d'après les réponses au questionnaire de la FCD |

La rapporteure a néanmoins souhaité fournir une vision comparative des chiffres communiqués en audition ou dans les réponses au questionnaire par les distributeurs : il s'agit de moyennes, établies pour un magasin type, par chaque distributeur.

Pour les indépendants :

|

Coopérative U |

Marge commerciale |

Frais de personnel |

Frais généraux |

Impôts |

Coûts de l'outil économique (amortissement annuel et charges de remboursement d'emprunt si propriétaire, ou loyer) |

Marge nette |

|

24,5 % |

12 % |

6 % |

1 % |

3,5 % |

2 % |

|

Leclerc |

Marge commerciale |

Frais personnel |

Communication |

Charges fonctionnement (avec impôts) |

Charges investissement (incluant loyer) |

Marge nette |

|

25,5 % |

12,5 % |

1 % |

7 % |

2,5 % |

2,5 % |

|

Intermarché |

Marge commerciale |

Frais de personnel |

Loyer |

Charges de fonctionnement |

Taux de casse |

Marge nette |

|

21 % |

10 % |

2,5 % |

6 % |

1,5 % |

2 % |

S'agissant des distributeurs « intégrés », le directeur général d'Auchan Retail a indiqué en audition qu'« hors carburant et drive, la marge brute de nos hypermarchés et magasins s'élève à 24,39 %. Nos charges de personnel s'élevant à 15,23 %, il nous reste donc 9,16 % pour payer l'ensemble de nos charges externes, qui représentent 9,92 %. Par conséquent, notre bénéfice avant intérêts, impôts, dépréciation et amortissement (Ebitda) est négatif de 0,79 %, pour un résultat d'exploitation courant négatif de 3 % ».

Carrefour a, de son côté, évoqué en audition une marge opérationnelle de 2,5 % en France et un résultat net inférieur à 1 %. La marge commerciale brute d'environ 30 % finance à 4 % la logistique, 2 % la démarque, 14 % les frais de personnel, 2,5 % les loyers et à 7 % les autres frais opérationnels (sécurité, amortissement, IT, frais financiers etc..) : « il reste un bénéfice net de 0,5 euros. À ne pas confondre avec notre résultat opérationnel courant (2,5 %) dans les comparaisons avec les autres distributeurs ».

S'agissant des « indépendants », caractérisés par l'absence de consolidation et de publication de leurs comptes, la rapporteure a voulu pousser plus loin ses investigations et a obtenu de l'administration fiscale les déclarations de revenus de dirigeants de magasins des trois réseaux Leclerc, Coopérative U et Intermarché.

Sur la base des échantillons examinés, les revenus, qui peuvent concerner des salaires, des revenus fonciers ou des revenus mobiliers, et les plus-values dégagés en 2023 et 2024, ainsi que le patrimoine déclaré au titre de l'impôt sur la fortune immobilière, s'établissent dans les fourchettes suivantes28(*).

Ressources et patrimoines déclarés

d'un échantillon de directeurs

de magasins des réseaux

d'indépendants

|

Revenus |

Patrimoine déclaré au titre de l'IFI |

|||

|

2023 |

2024 |

2023 |

2024 |

|

|

Leclerc |

De 144 000 à 11, 6 M€ |

De 1 M€ à 11,7 M€ |

De 2,1 M€ à 24,8M€29(*) |

De 2,5 M€ à 11,6 M€ |

|

Coopérative U |

De 126 000 à 12,2 M€ |

De 131 000 à 12,3 M€ |

De 2,1 M€30(*) à 3,6 M€ |

De 589 000 à 5,3 M€ |

|

Intermarché |

De 90 800 à 6,5 M€ |

De 254 000 à 7,8 M€ |

De 2,1 M€ à 10,9 M€31(*) |

1 cas de 7,8 M€ |

Source : Commission d'enquête

d'après documents fiscaux

transmis par la direction

générale des finances publiques

Quelles conclusions tirer de ces chiffres ? La première est que, au-delà des faibles chiffres de marges avancés par les dirigeants de la grande distribution, la fonction de directeur de magasin de ces réseaux indépendants est rémunératrice, et généralement très rémunératrice. La seconde est que, surtout pour les centres Leclerc et dans une moindre mesure pour les adhérents U, les revenus de capitaux mobiliers, d'une part, et les plus-values mobilières, d'autre part, sont souvent très élevés et font, la plupart du temps, la différence. La troisième, connexe, est que l'hypothèse selon laquelle une forte part de rémunération est obtenue par le biais de loyers qui génèrent des dividendes dans le cadre d'une société foncière est plausible, ce qui confirmerait l'idée que la marge nette telle que révélée par les comptes d'exploitation des magasins est minorée par imputation comme charges des loyers dudit magasin.

b) Le mécanisme classique, mais critiquable, de la péréquation des marges

La formation de la marge commerciale dans la grande distribution ne résulte généralement pas d'une application uniforme d'un taux de marge par produit. Elle repose sur des mécanismes de péréquation des marges déterminés au niveau des magasins, qui traduisent une approche stratégique globale du prix et de la rentabilité.

La Fédération du commerce et de la distribution (FCD) indique ainsi que « la péréquation des marges relève de la politique commerciale des enseignes et points de vente. Elle se situe au coeur des stratégies commerciales des acteurs, avec pour objectif de dégager un résultat net global positif permettant aux entreprises d'investir et se moderniser et s'adapter au contexte de l'évolution de la demande (essor du drive, adaptation des formats, livraison et logistique) et des normes (décarbonation, exigence panneaux photovoltaïques...) ».

Concrètement, des marges plus élevées sont observées sur certains rayons, parfois au sein d'un même rayon, sur certains produits, « compensant » des marges plus faibles d'autres rayons et produits du même point de vente. D'après la FCD, « les marges plus élevées observées sur certains rayons ont pour fonction d'assurer l'équilibre économique d'ensemble : elles permettent de compenser des rayons à très faible marge, voire à marge nulle ou négative, ainsi que des coûts fixes élevés liés à l'exploitation des magasins, à la logistique et à la distribution, mais également des taxes et impôts dont certains spécifiques au secteur ».

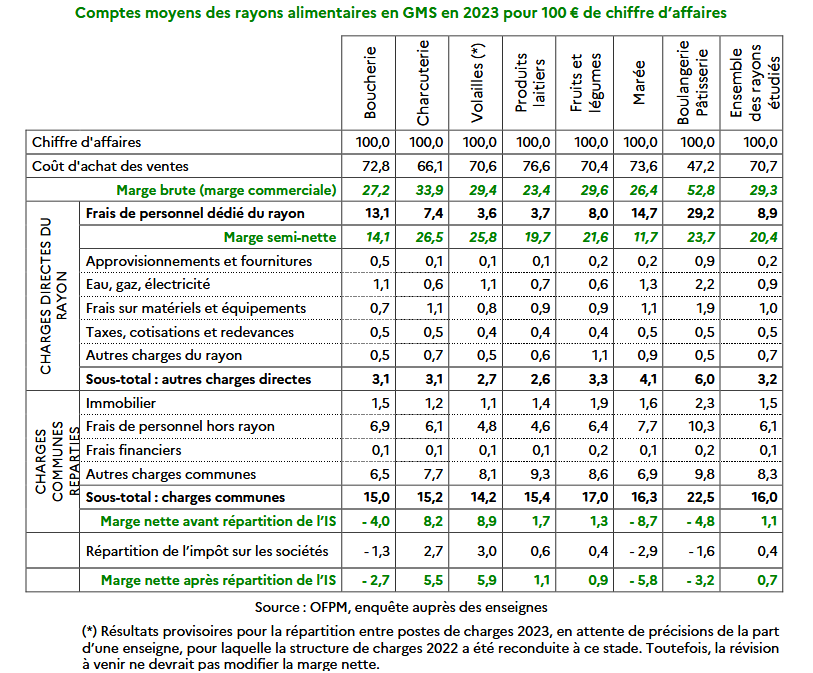

Les travaux de l'Observatoire de la formation des prix et des marges (OFPM) de 2025 (portant sur les données de 2023) offrent une analyse intéressante de la péréquation réalisée en grandes surfaces alimentaires.

Source : rapport 2025 de l'OFPM

Sur les 7 rayons analysés par l'OFPM, 3 dégagent des marges nettes structurellement négatives - boucherie, marée et boulangerie-pâtisserie - liées au poids de la masse salariale plus élevé que dans les autres rayons. Dans le rayon marée, par exemple, le poids de la masse salariale (dédié au rayon et hors rayon) représente 20 % du chiffre d'affaires contre 15 % tous rayons confondus.

Les autres rayons dégagent des marges nettes positives, la charcuterie étant traditionnellement celui où la marge de la grande et moyenne distribution est la plus élevée (5,5 %), et 5,9 % pour la volaille, 0,9 % pour les fruits et légumes frais, et 1,1 % pour les produits laitiers.

Ainsi, la marge nette positive du rayon volaille (+ 5,9 %) « compense » celle négative du rayon marée (- 5,8 %). Cette péréquation permet de maintenir des rayons structurellement déficitaires, mais essentiels, en les compensant par des rayons plus rentables.

Michel-Edouard Leclerc a indiqué devant la commission d'enquête que « le métier de commerçant ne repose pas sur la péréquation de marge, mais sur le prix. La marge est une résultante d'une stratégie et non un objectif stratégique » - tout en reconnaissant qu'une péréquation s'opère entre l'alimentaire et le non-alimentaire au sein des centres E. Leclerc32(*). Autrement dit, la péréquation des marges ne serait pas un choix du distributeur, mais la résultante de contraintes - charges de personnel élevées, taux de casse important en fruits et légumes, contraintes sanitaires spécifiques et horaires élargis du personnel pour la marée. La directrice du Groupement d'achats des centres E. Leclerc (Galec), entendue par la commission d'enquête, défend l'objectif de l'accessibilité prix pour le consommateur derrière la péréquation : « sans péréquation, les produits essentiels du quotidien seraient beaucoup plus chers. La marge n'est ni une résultante, ni un objectif, mais un équilibre qui permet l'accessibilité prix. »

La rapporteure note néanmoins que le taux de marge commerciale ne semble pas déterminé uniquement en fonction des charges de personnel afférentes au rayon. En réalité, certains produits, dits produits d'appel (grandes marques, produits de consommation courante), se voient appliquer des marges très faibles, voire nulles quand, à l'inverse, d'autres produits moins sensibles au prix ou moins comparables supportent des marges plus élevées. Ce système permet aux enseignes de maintenir une image de prix compétitive sur des références visibles et attractives (à l'instar de produits incontournables ou non-substituables comme le Nutella) tout en assurant leur rentabilité globale en récupérant cette marge sur d'autres produits parfois du même rayon.

Cette péréquation est régulièrement critiquée, notamment par les associations de consommateurs, en ce qu'elle conduirait in fine les produits transformés à être mis en vente avec un taux de marge commerciale faible, voire nul, et à « sur-marger » des produits frais comme les fruits et légumes.

M. Michaud, président exécutif du mouvement E. Leclerc, s'est inscrit en faux contre cette idée, sans toutefois convaincre : « dans le rayon épicerie, où l'on trouve peut-être des produits ultra-transformés, les marges sont plus élevées que celles des fruits et légumes, denrées périssables qui mobilisent plus de personnel et pour lesquelles les objectifs sont différents. Si une péréquation devait être opérée au sein d'un rayon, le rayon épicerie offre un terrain de jeu suffisant pour ajuster les marges sur les produits transformés. Cette péréquation s'opère à l'intérieur d'un même rayon et ne conduit en aucun cas à aller chercher des marges sur les produits frais ».

Un autre distributeur développe un argumentaire similaire dans ses réponses au questionnaire : « dans un magasin, il y a des catégories margées qui, en quelque sorte, financent celles qui ne le sont pas, ce qui ne veut pas dire que ce sont justement les catégories des produits sains ou en lien direct avec le monde agricole qui financent les autres. Il n'y a pas de traitement spécifique en matière de marges pour les produits sains ou ultra transformés. Certains produits sains sont même faiblement margés, par exemple l'eau (fortement bataillée, comme Cristaline) ou le lait. La péréquation de marges résulte surtout de la structure des marchés, entre la pression concurrentielle sur les prix de vente et les conditions d'achat à l'amont, notamment pour les grandes marques ».

S'il est évident qu'il n'est jamais demandé à un chef de rayon de compenser les marges nulles d'un autre rayon du même magasin, il n'en demeure pas moins que la marge commerciale, pilotée à l'échelle du magasin, nécessite d'ajuster les marges sur des produits, voire des rayons d'appel, indispensables pour conserver un trafic au sein du magasin, et que ce choix stratégique emporte nécessairement des conséquences sur les autres rayons.

Rémy Gérin, professeur à l'Essec, spécialisé sur les questions de la grande consommation et distribution, relève ainsi : « J'en viens à la péréquation des marges. C'est assez simple. Le métier de l'enseigne consiste à construire un assortiment. Ensuite, il faut faire venir les gens dans les magasins. Or ce qui fait venir les gens dans les magasins, dans le monde des hypermarchés et supermarchés de l'alimentaire, c'est la proximité : le magasin ne doit pas être trop loin de chez moi. Et c'est aussi le prix de la Danette, du Ricard et du Coca-Cola. La communication commerciale des enseignes, notamment les prospectus - anciennement papiers et désormais digitaux - porte d'ailleurs sur le prix ou sur des offres promotionnelles sur ces fameuses marques nationales leaders. Ce qui fait le trafic, ce n'est pas forcément le prix, c'est ce que l'on appelle l'image prix, à savoir la perception que j'ai du positionnement prix de l'enseigne, qui ne correspond pas forcément à la réalité des prix. Ce qui construit l'image prix auprès des consommateurs, c'est le prix réel de 100 à 200 références. Et c'est l'image prix qui détermine la préférence d'enseigne.

Une fois que ceci est acté, je reviens sur ce que j'évoquais tout à l'heure : Leclerc a emmené le marché dans une guerre de prix sur les marques nationales leaders - Danette, Ricard, Coca-Cola, etc. Avant la loi Galland, il y avait de la revente à perte. Puis des régulations sont intervenues : la loi Galland avec le SRP, et les lois EGalim avec le SRP+ 10. Ces références sont désormais vendues au SRP + 10. Or un retailer ne vit pas avec 10 points de marge commerciale, mais avec 22, 23, ou 25 points. Un produit acheté 100 euros est donc revendu 122, 123 ou 125 euros en moyenne.

Or ces 23 points de marge servent d'abord à payer le personnel. (...)

Sur les 25 points de marge brute - sachant que ce pourcentage varie selon les enseignes - pas moins de 11 %, 12 %, 13 % ou 14 % du chiffre, soit plus de la moitié de la marge, sert à payer le personnel : dans les magasins, les entrepôts. Il y a aussi des gens dans les sièges, mais ils se trouvent majoritairement dans les territoires. (...)

Après les dépenses de personnel figurent les dépenses de supply : transports, entrepôts, coûts logistiques ; puis les coûts de marketing, de bureaux. À la fin, il reste, selon les enseignes, deux, trois ou quatre points d'Ebitda (...) sachant qu'à la différence des industriels, les enseignes de la grande distribution n'ont pas des postes d'amortissement très élevés.

Au contraire, certains industriels, notamment les gros, ont des ratios « Ebitda sur chiffre d'affaires » de 20, 30 ou 35 points. Ils payent ensuite l'amortissement de leurs outils, de la recherche et développement (R&D), de l'innovation, et de la communication pour faire vivre les marques. Je relativise ainsi les structures de PnL (Profit and Loss) des industriels et des enseignes.

J'en viens à la question de la péréquation. Vous l'aurez compris, c'est le prix de la Danette et du Ricard qui fait le trafic, donc le chiffre d'affaires. Le distributeur le fixe à SRP + 10. Quand il fait des promotions, il place ces produits au seuil maximum autorisé : 34 points en valeur, 25 points en volume. Mais dix points de marge ne suffisent pas ! Il lui en faut 20, 25 ou 23. Il faut donc de la péréquation sur d'autres produits.

Sur des produits sur lesquels le consommateur sera moins regardant, ou qui ne constituent pas l'image prix de l'enseigne, le distributeur réalise 30 points, 40, 50 voire 60 ou 70 points de marge. Certes, cela s'applique sur des volumes plus petits. Les marques de PME sont formidables, à cet égard, pour les enseignes. Politiquement, c'est très malin de les soutenir, car cela entretient l'industrie ou l'artisanat local. C'est très vertueux. De plus, l'image que l'enseigne présente à ses clients est constituée par ce qu'elle met dans ses rayons. Or, si elle met dans ses rayons la bière Le Trého de La Trinité-sur-Mer, elle s'inscrit dans un ancrage local, apprécié par les clients. Et elle marge généreusement sur ce produit, car la bière Le Trého se trouve au Carrefour de La Trinité-sur-Mer, mais pas au Super U de Carnac. Je ne sais pas quel est son prix : elle est peut-être à 3,50 euros la bouteille. Le consommateur accepte de l'acheter à ce prix, car c'est la bière du coin. Et si le retailer fait 60 points de marge, peu importe. C'est cela, la péréquation de marge. »

Le Basic (bureau d'analyse sociétale d'intérêt collectif), spécialisé dans l'analyse des impacts des modes de production et de consommation sur la société et l'environnement, en particulier dans l'alimentation et l'agriculture, a porté à la connaissance de la rapporteure son « étude sur la création de valeur et les coûts sociétaux du système alimentaire français »33(*)Le Basic analyse les mécanismes de construction de prix dans notre système alimentaire. Il est rappelé que la recherche économique sur la fixation des prix distingue deux cas :

- En situation de forte concurrence, les prix sont notamment déterminés sur la base de ceux des concurrents, en général tirés à la baisse : ce mode de détermination des prix concerne surtout les produits substituables (prix « competition-based ») ;

- Pour certains produits dits « différenciés », les prix sont fixés en tenant compte de la valeur perçue par les clients (prix « value-based ») : pour contrebalancer la stratégie des distributeurs de mise en concurrence importante des fournisseurs, ces derniers sont incités à développer des produits différenciés, couvrant les coûts de revient et générant davantage de marge.

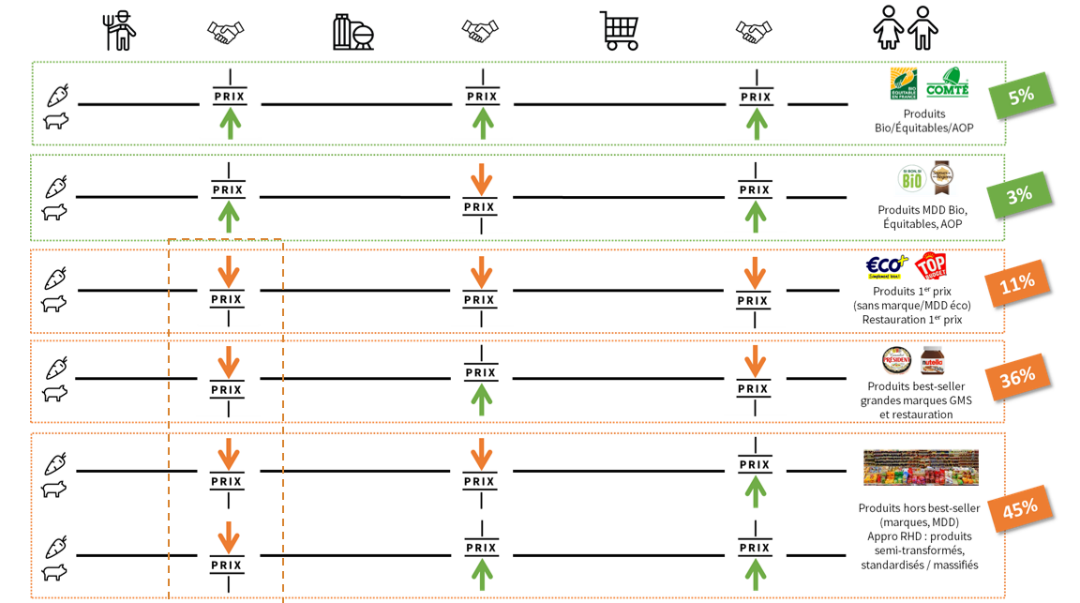

Le Basic identifie ainsi, dans le système alimentaire actuel, plusieurs types de chaînes de valeur, caractérisées par des logiques différentes de construction de prix depuis la production agricole jusqu'au consommateur. Il distingue ainsi :

- des chaînes de valeur agroalimentaires « indifférenciées », caractérisées par une pression plus importante exercée sur les prix agricoles : il s'agit de chaînes de valeur marquées par une concurrence forte sur les prix à chaque maillon (notamment produits premier prix, sans marque, ou en MDD économique), ou encore de chaînes comprenant les produits « best-sellers » de grandes marques, dont la mise en avant repose davantage sur le marketing publicitaire que sur la promotion des premières agricoles utilisées (denrées agricoles standardisées). Ces chaînes de valeur priorisent le volume des ventes à moindre coût plutôt que la qualité nutritionnelle des produits : ceux-ci permettent aux transformateurs de dégager des marges importantes, ce qui n'est pas le cas pour les distributeurs, puisqu'ils constituent les « produits d'appel », au coeur de la bataille des prix34(*) ;

- des chaînes de valeur différenciées, « qui s'appuient sur des principes de coopération pour créer de la valeur pour l'amont agricole et au moins un autre maillon»35(*). Il s'agit de filières reposant par exemple sur des labels de qualité ou d'origine, ou de certaines filières AOP - même si toutes ces filières sous signe de qualité ne correspondent pas à ce modèle.

Les premières, cherchant un approvisionnement en MPA au moindre prix, sont majoritaires et représenteraient 92 % de valeur des ventes de produits alimentaires ; les secondes, valorisant la spécificité de produits agricoles, ne concerneraient que 8 % de la valeur des ventes de produits alimentaires en France.

Les différentes chaînes de valeur dans l'alimentation

Source : « les coûts sociétaux de notre alimentation », présentation du Basic, mars 2026

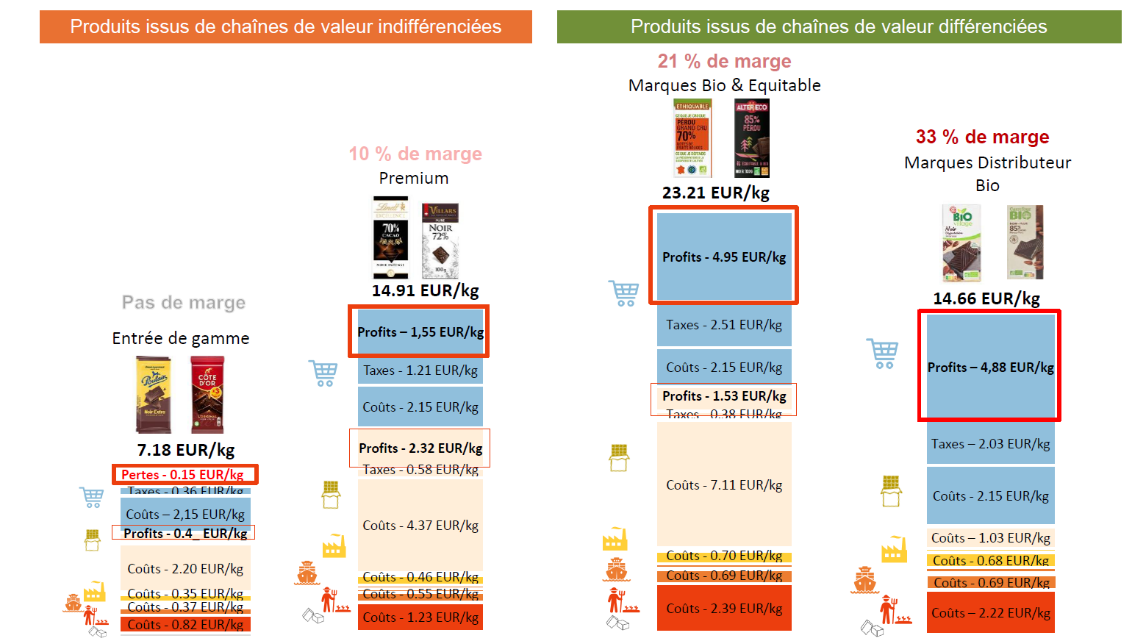

Les flèches orange identifient les points de pression à la baisse sur les prix, les flèches vertes les points à la hausse. Les étiquettes sur la droite mentionnent la part de la chaîne de valeur dans la production alimentaire française. Les logos sont purement illustratifs.Dans une étude menée pour l'organisation pour l'alimentation et l'agriculture (FAO), agence spécialisée des Nations Unies, le Basic décompose le partage de la valeur d'un produit phare, la tablette de chocolat36(*). Le graphique ci-dessous illustre ainsi la différence de marge brute de la grande distribution, en fonction du positionnement du produit au sein d'une chaîne de valeur - indifférenciée ou différenciée. Ainsi, l'absence de marge pour un produit entrée de gamme contraste avec la marge de 21 % pour un produit de marque bio et équitable, et plus encore avec la marge de 33 % pour une tablette de chocolat de marque distributeur bio.

Partage de la valeur pour plusieurs types de

tablettes de chocolat

(données 2018)

Source : « les coûts sociétaux de notre alimentation », présentation du Basic, mars 2026

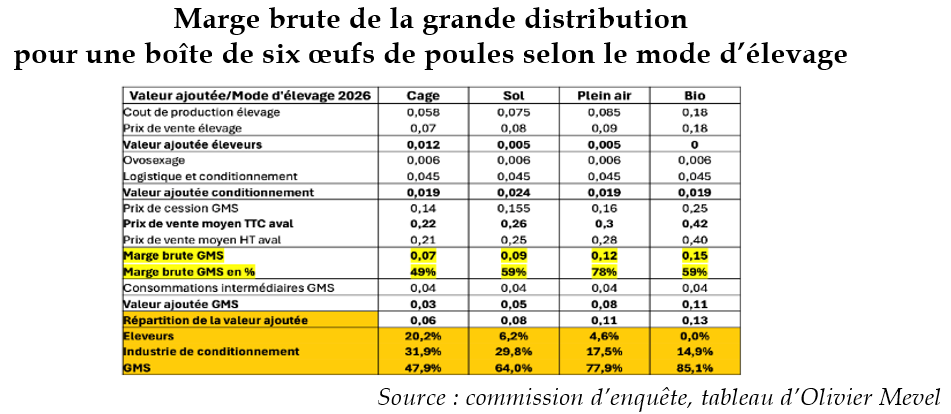

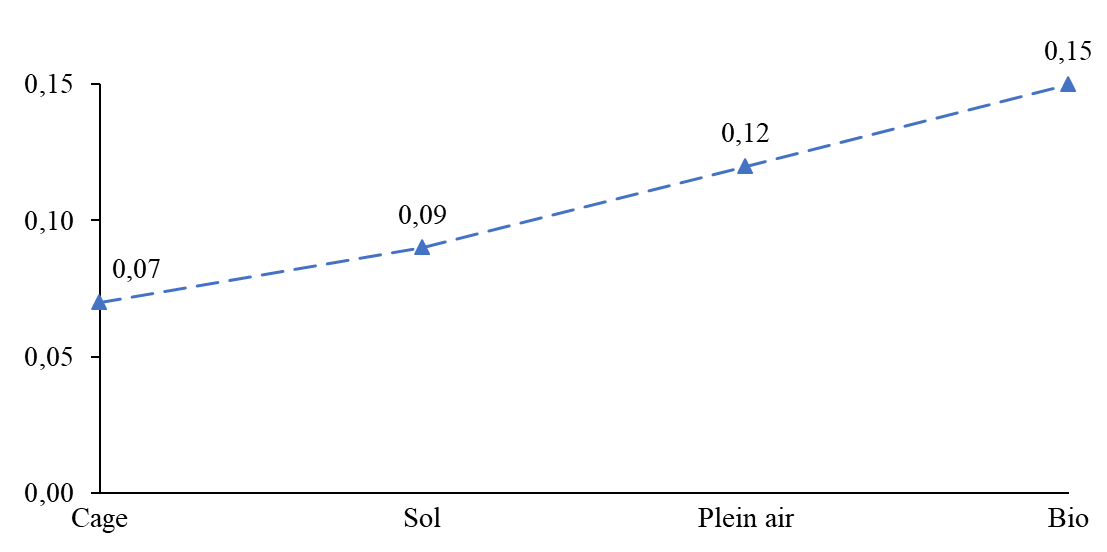

Les marges de la grande distribution diffèrent ainsi pour un même produit, selon son mode de production et la chaîne de valeur dans laquelle il s'inscrit. L'exemple des oeufs est à ce titre très révélateur : le tableau ci-dessous illustre la variation de la marge brute de la grande distribution sur une boîte de six oeufs, selon le mode d'élevage. Il en ressort que cette marge brute passe du simple au double pour le même produit selon qu'il s'agisse d'une boîte d'oeufs de poules élevées en cage ou en bio.

Marge brute de la grande distribution

pour une

boîte de six oeufs de poules selon le mode d'élevage

Source : commission d'enquête, tableau d'Olivier Mevel

Marge brute de la grande distribution

pour une

boîte de six oeufs de poules selon le mode d'élevage

Source : commission d'enquête, d'après le tableau d'Olivier Mevel

Ces éléments confirment les analyses tirées des auditions menées par la commission d'enquête. Celles-ci ont en effet permis de relever que lorsqu'ils disposent d'un faible pouvoir de marché, les distributeurs fixent leurs prix de façon contrainte, en se basant sur ceux de leurs concurrents, afin de rester compétitifs (par exemple, s'agissant du produit d'appel qu'est le Nutella). Sur certains produits que le Basic qualifie de « différenciés », le prix est davantage déterminé par la valeur perçue par le consommateur (produits bio, commerce équitable, MDD bio, AOP...), et pour ceux-ci, les distributeurs tirent profit d'une capacité à valoriser les spécificités du produit (soit grâce à la qualité du produit soit grâce au marketing déployé) et à générer une marge plus importante.

La rapporteure partage ainsi pleinement le constat du Basic, qui indique dans son rapport37(*) qu'« un peu moins de la moitié des ventes aux consommateurs (47 %) est marquée par la guerre des prix que se livrent les enseignes de grandes surfaces à grand renfort d'investissement publicitaire. Pour compenser les marges négatives liées à ces ventes, le reste des produits alimentaires est vendu avec des marges bien plus substantielles, notamment les produits MDD. Mais ces marges sont totalement opaques aux yeux des consommateurs, surtout dans le contexte de guerre de prix, qui a fait disparaître la notion de prix de référence pour les produits. Au total, les marges bénéficiaires des acteurs de la grande distribution sont donc assez faibles, de l'ordre de 1 % du chiffre d'affaires) et très dépendantes de l'équilibre entre les deux ensembles de chaînes de valeur qui transitent par les magasins ».

Si ce système permet d'attirer les consommateurs et de soutenir la compétitivité des enseignes, la rapporteure considère qu'il contribue à une déconnexion entre le prix de vente et les coûts de production, complexifiant l'identification de la répartition réelle de la valeur. En effet, cette péréquation conduit à ce que le prix de vente d'un produit ne reflète plus son coût ni sa valeur, mais repose sur sa place dans la stratégie commerciale globale de l'enseigne. Pour le consommateur, il peut donner l'impression que certains produits sont vendus à des prix élevés sans justification apparente - ces prix élevés compensent en réalité de faibles marges sur d'autres produits dont il se trouve qu'ils sont généralement très transformés.

Les industriels et les distributeurs pratiquent-ils des marges « genrées » ?

Lors de l'audition des représentantes de Procter&Gamble par la commission d'enquête, la rapporteure a souhaité comprendre l'origine des différences de prix pratiquées en magasin en matière de produits d'hygiène « genrés » - par exemple, les rasoirs, produits phares de cet industriel.

Interrogée sur l'existence éventuelle de marge « genrées » sur les produits d'hygiène commercialisés par le secteur du DPH, Béatrice Dupuy, directrice générale de Procter&Gamble France, a rappelé que les prix pratiqués en magasin relèvent du distributeur, tout en précisant la politique de l'industriel en la matière : « Il n'y a pas de différence de prix genrée quand la technologie est la même. Il peut y avoir des différences de produits genrés quand la technologie est différente. Le rasoir Vénus pour le maillot et le Labs Body, par exemple, sont au même prix recommandé à 14,90 euros, si ma mémoire est bonne, parce que la technologie est la même.

En revanche, la tondeuse pour femmes et la tondeuse pour hommes n'ont pas la même technologie, car la première continue à être utilisée uniquement sur le maillot, alors que la seconde est utilisée sur l'ensemble du corps. »

Dans ce contexte, où de nombreux produits présentant une technologie identique demeurent affichés en rayon à des prix différents, selon qu'ils sont destinés aux hommes ou aux femmes, la rapporteure invite les distributeurs à cesser cette pratique de « marge genrée » et à appliquer la même marge aux produits identiques, quel que soit le public de consommateurs concerné.

Source : commission d'enquête

c) La politique commerciale et le positionnement prix ont un rôle important dans la détermination du prix de vente au consommateur

La formation du prix de vente au consommateur (PVC) est étroitement liée aux politiques commerciales mises en oeuvre par les distributeurs. Ces politiques reposent sur de multiples leviers :

- le positionnement « prix » global de l'enseigne (discount, milieu de gamme...), qui détermine notamment la diversité de l'assortiment ;

- les prix d'appel, appliqués à certains produits emblématiques afin d'attirer la clientèle (voir supra sur la péréquation) ;

- les promotions, qui permettent de moduler temporairement les prix et de soutenir les volumes.

La fixation du prix de vente au consommateur dépend aussi de plusieurs paramètres :

- du prix d'achat, négocié par une centrale nationale ou européenne, ou d'achat à une coopérative régionale ou encore directement auprès du fournisseur ou du producteur ;

- de la demande du consommateur, de leurs préférences en termes de produits et de niveaux de prix ;

- de la concurrence (interne au secteur, sur la zone de chalandise, mais aussi externe : Amazon, Action, Shein et autres plateformes) ;

- de la régulation : le seuil de revente à perte (SRP) encadre la fixation des prix par la grande distribution en interdisant à un distributeur de revendre un produit en dessous de son prix d'achat effectif. Ce dernier inclut le tarif du fournisseur, après déduction des remises et ristournes, mais hors certains services commerciaux. Ce seuil a été relevé par les lois EGalim avec le mécanisme dit du SRP + 10 %, qui impose de revendre certains produits au moins 10 % au-dessus du prix d'achat.

Les négociations réalisées au niveau national ou européen permettent d'obtenir des conditions d'achat dont bénéficient ensuite les enseignes et les adhérents chez les indépendants : chez E. Leclerc, d'après M. Michaud « chaque adhérent est certain que l'ensemble de la négociation lui revient et lui permet d'offrir le meilleur prix au consommateur. Un prix de vente doit correspondre le plus justement possible à ce que le consommateur recherche et peut acheter. Ensuite une marge est déterminée, en fonction de la demande, de la concurrence, et d'un besoin de modération. La marge est la conséquence de leurs choix et des choix du consommateur ».

Certaines enseignes, disposant de conditions d'achat moins avantageuses que leurs concurrents, ont pu rencontrer des difficultés en raison du positionnement prix qui en découle - les représentants d'Auchan entendus par la commission d'enquête ont insisté sur ce point.

Pour les « indépendants », la fixation des PVC reste à la main des exploitants de points de vente, mais doit néanmoins répondre à certaines règles s'agissant du positionnement prix, pour une partie de l'assortiment du magasin - faisant l'objet de négociations commerciales.

Chaque adhérent exploitant un magasin E. Leclerc est ainsi pleinement responsable de la gestion de son entreprise et de sa politique commerciale : le Galec communique aux adhérents une recommandation de prix de marché acceptable pour le consommateur, à titre indicatif. D'après les informations délivrées par Leclerc, l'adhérent est libre de fixer ses prix « pour autant qu'il respecte un objectif d'indice de prix de 96 versus le prix moyen France (index à 100) » : la seule règle, néanmoins contraignante, est donc de proposer des prix inférieurs de 4 % aux prix du marché. En réalité, la stratégie commerciale est déterminée dès le coût d'achat : une analyse du marché est réalisée, tenant compte des demandes du consommateur et du niveau d'acceptabilité en termes de prix. La directrice du Galec a ainsi indiqué que les adhérents E. Leclerc bénéficiaient d'une sorte de « promesse commerciale » d'être les moins chers sur leur zone de chalandise.

Chez U, les indépendants sont également libres dans la fixation de leurs prix et donc libres de dégager la marge voulue pour chaque produit vendu dans chaque magasin : Coopérative U détermine un prix de cession, auquel le magasin achète le produit, et diffuse des « prix de vente conseillés ».

Les indépendants U sont libres d'appliquer ce positionnement prix ou non : d'après Dominique Schelcher, PDG de Système U entendu par la commission d'enquête, « si nos associés sont libres, les écarts de tarifs restent limités, pour la simple raison que les clients bouderont un établissement qui ne respecterait pas les prix du marché sur un territoire donné. Ces tarifs « confiance » sont donc en très grande majorité suivis par les dirigeants de nos magasins. (...) Il peut y avoir des sanctions internes, mais pas de radiation. Pour autant, des discussions ont pu être menées lorsque des écarts trop importants avec les tarifs « confiance » ont été constatés, mais, une fois encore, lesdits écarts sont marginaux. Nous sommes vigilants sur ce point, car un écart significatif dans un territoire pourra avoir des répercussions sur l'« image prix » de l'ensemble ».

En ce qui concerne Intermarché, comme pour les autres indépendants, les adhérents achètent en priorité l'offre proposée par Intermarché, massifiée, tout en demeurant libres, comme chez les autres distributeurs indépendants, de s'appuyer, pour une part minoritaire de leur approvisionnement, sur des PME ou des fournisseurs locaux en direct. Ils revendent au prix qu'ils souhaitent les produits qui ne concernent pas l'offre d'Intermarché. « S'agissant de celle-ci (l'offre Intermarché) - qui représente donc l'essentiel -, il existe une préconisation de prix : dans la mesure où nous assumons notre image de discounter, nous ne pouvons pas laisser les prix filer sans contrôle. En préconisant un prix, nous essayons davantage d'empêcher d'aller vers des tarifs trop élevés - qui nous désaligneraient - que d'inciter à pratiquer des prix vraiment inférieurs », a ainsi affirmé Thierry Cotillard, président du groupement Les Mousquetaires, devant la commission d'enquête. Les enseignes Intermarché - et Netto - préconisent donc des prix maximums pour chaque produit, appelés prix « cadenciers » ; des sanctions peuvent être prises lorsque la limite haute est dépassée, comme la non-perception de tout ou partie de budgets de ristournes négociés par les centrales avec les fournisseurs, au titre des conditions commerciales annuelles.

Comme le montrent ces exemples, dans un contexte de forte concurrence, le prix devient donc un outil central de la stratégie commerciale, et fait l'objet d'un suivi minutieux par les enseignes, y compris chez les distributeurs indépendants.

Les enseignes arbitrent donc entre attractivité pour le consommateur (produits d'appel) et préservation de leurs marges. Mais ces stratégies peuvent conduire à des écarts significatifs entre le prix « affiché » et le prix réellement pratiqué, notamment en raison du recours aux promotions, ce qui contribue à une certaine opacité pour le consommateur. Plusieurs types de promotions peuvent être pratiquées, financées par le fournisseur : réduction de prix chiffrée (en valeur ou en %), offres avec augmentation de quantité offerte (2+ 1 gratuit), bons de réduction sur un produit, cagnottage sur un produit...

Finalement, la formation du prix de vente au consommateur (PVC) ne résulte pas uniquement de l'addition des coûts et des marges amont, mais dépend largement des stratégies commerciales propres aux enseignes de distribution. Ces stratégies, qui combinent objectifs de rentabilité, positionnement concurrentiel et attractivité commerciale, conduisent à une construction du prix souvent déconnectée des coûts réels des produits, mais aussi des demandes des fournisseurs.

d) L'immobilier, une source de profits annexes ?

La commission d'enquête s'est intéressée à la structure de détention des actifs immobiliers dans la grande distribution : l'activité immobilière est ainsi susceptible de dégager des marges annexes qui ne sont pas intégrées dans les comptes de la distribution, pas plus qu'ils ne sont portés à la connaissance de l'OFPM.

Interrogée sur l'influence de l'organisation immobilière sur le calcul des marges dans le secteur, l'OFPM indique ainsi dans les réponses au questionnaire de la rapporteure que, « dans la grande distribution, l'Observatoire évalue les produits et les charges sur base comptable pour un périmètre consolidé d'activité qui n'englobe toutefois pas certaines entreprises du groupe (ou également détenues par les exploitants des magasins, dans les enseignes « d'indépendants ») fournissant des services au périmètre (notamment, sociétés de portage de l'immobilier commercial), lesquels services sont donc imputés en charges au périmètre dont les montant afférents peuvent intégrer un élément de rémunération du capital des propriétaires de l'enseigne ou des magasins. »

Autrement dit, les flux financiers associés (loyers, redevances) peuvent alourdir les charges d'un groupe et réduire facialement la marge nette en magasin, mais par ailleurs constituer une source de rentabilité pour les propriétaires des sociétés de portage : « Certaines charges imputées au périmètre d'activité retenu (i.e. la mise à disposition de produits alimentaires en magasin, depuis leur arrivée en plateforme jusqu'à leur passage en caisse), et donc grevant la marge nette de ce périmètre, peuvent correspondre à des redevances pour services assurés par des entités en lien capitalistique avec les magasins. Il peut s'agir de sociétés assurant le portage de l'immobilier commercial, ou d'autres investissements, la logistique, ou détentrices des marques de l'enseigne... : une partie du montant de ces charges imputées au périmètre, et grevant donc sa marge nette, rémunère donc les détenteurs du capital de ces entités. »

Ainsi, les groupes propriétaires des enseignes intégrées gèrent le foncier des magasins, parfois via des filiales spécialisées (foncières) détenant et gérant l'immobilier commercial : chez Auchan, d'après les réponses au questionnaire, un peu plus de la moitié du parc est détenue en pleine propriété par Auchan Retail, tandis que l'autre moitié est exploitée dans des locaux loués auprès de bailleurs externes, mais proches de la nébuleuse Mulliez38(*). Parmi les magasins détenus en propre, la majorité est exploitée de façon intégrée, seule une petite partie étant opérée sous forme déléguée (franchise ou location-gérance). Parmi les magasins loués, une faible part est exploitée sous cette forme déléguée, le reste du parc étant exploité de façon intégrée. Auchan conserve donc une maîtrise opérationnelle directe de son réseau, quel que soit le statut immobilier des sites.

Mais chez les distributeurs dits « indépendants », l'immobilier commercial est souvent porté par des SCI percevant les loyers, appartenant souvent à l'exploitant du magasin - mais pas systématiquement - et dégagent de marges annexes aux activités de distribution.

La rapporteure a souhaité approfondir la question de la détention de l'immobilier commercial dans le modèle des « indépendants ».

Deux indépendants se caractérisent par un modèle de détention commune de l'exploitation du magasin et du foncier commercial.

Le modèle U se distingue chez les indépendants par le fait que l'exploitant est à la fois propriétaire de son fonds de commerce et des murs, tout en étant responsable de l'exploitation du magasin : les murs des magasins sont détenus directement par la même société ou bien par une SCI (elle-même détenue par le propriétaire). Il est très peu fréquent que les murs ou encore moins les fonds de commerce soient détenus par des personnes tierces à l'exploitant des magasins ou par un tiers au groupement.

Des différences existent néanmoins entre les super/hypermarchés et le marché de la proximité, les hyper et supermarchés étant davantage caractérisés que les magasins de proximité par une détention des murs par l'exploitant du magasin lui-même.

Le fonctionnement de Coopérative U - être propriétaire du fonds de commerce et de l'immobilier - offre ainsi à l'adhérent la possibilité de maîtriser sa stratégie sans dépendre d'un propriétaire extérieur et de fluctuations de loyer susceptible de déstabiliser le fonctionnement de sa structure. C'est l'une des raisons pour lesquelles U ne s'est pas positionné dans le rachat de magasins Casino, car seuls les fonds de commerce étaient vendus, les murs ayant été auparavant cédés à des investisseurs pratiquant des loyers relativement élevés susceptibles de compromettre la réussite de l'exploitation : ainsi que l'a expliqué Dominique Schelcher, PDG de Système U, devant la commission d'enquête : « la Coopérative U a reçu très tôt ce dossier, dont l'étude nous a permis de constater que seuls les fonds de commerce étaient en vente dans la plupart des cas, tandis que les murs avaient été vendus plusieurs années plus tôt par Casino à des investisseurs pratiquant des loyers relativement élevés.