B. LES MARGES DES INDUSTRIELS ET DE LA GRANDE DISTRIBUTION RESTENT DIFFICILES À APPRÉHENDER ET ONT ÉTÉ IMPACTÉES PAR LA PÉRIODE INFLATIONNISTE RÉCENTE

Les tensions inflationnistes résultant du contexte économique depuis 2021 ont impacté les relations commerciales : la période 2022-2023 a été marquée par un choc de coûts exceptionnel, en raison de la hausse des prix de l'énergie et des matières premières industrielles. Dans ce contexte, tant les industriels que les distributeurs ont fait face à des accusations grandissantes dans le débat public sur leur profitabilité. Les uns et les autres se sont du reste emparé du sujet pour « démontrer » les excès de marges de leurs « partenaires ».

1. L'industrie agroalimentaire : des marges résilientes mais sous tension

Dans une note communiquée à la rapporteure sur les marges et l'inflation à destination du ministre de l'économie datée de mars 2024, faisant suite à une réunion avec les associations de consommateurs, la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) confirme une augmentation des taux de marge de l'industrie agroalimentaire entre fin 2021 et mi-2023, établie à partir des données de l'Institut national de la statistiques et des études économiques (Insee). Néanmoins, elle estime que cette augmentation est conjoncturelle, et amorçait déjà une baisse au début de l'année 2024.

Toutefois, le taux de marge renvoie à plusieurs indicateurs comptables, utilisés pour déterminer la rentabilité d'une activité ou d'une entreprise.

La marge brute est utilisée pour les activités de faible transformation, et correspond à la différence entre le prix d'achat et le prix de revente (par exemple, pour la distribution). Pour les activités nécessitant des étapes de transformation, la notion de valeur ajoutée est davantage utilisée, et renvoie à la différence entre le prix de vente et le coût des intrants. Lorsqu'on y ajoute les subventions d'exploitation et qu'on y déduit les charges de personnel, les impôts et taxes, on obtient l'excédent brut d'exploitation (EBE). Il s'agit de l'excédent utilisé par les entreprises pour investir et rémunérer le capital - l'EBE est plus élevé dans l'industrie, intensive en capital.

L'Insee définit ainsi le taux de marge comme étant le ratio excédent brut d'exploitation / valeur ajoutée.

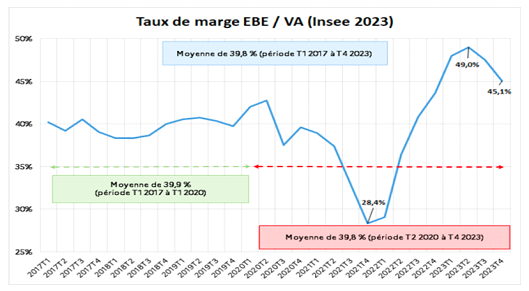

Entre fin 2021 et mi 2023, ce taux de marge a fortement augmenté dans

l'industrie agroalimentaire.

Source : note de la DGCCRF, d'après les données de l'Insee

Avant la période marquée par le Covid-19, le taux de marge des industries agro-alimentaires (IAA) évoluait autour de 40 %. Ce taux a chuté pour atteindre un point bas à 28,4 % à la fin 2021, lié à la crise du Covid-19, avant de remonter et d'atteindre 49 % au troisième trimestre 2023. Ce pic laisse ensuite place à une nouvelle baisse, dès la deuxième partie de l'année 2023, où le taux de marge redescend à 45 %.

Ces évolutions témoignent d'une forte variabilité conjoncturelle du taux de marge des IAA : l'augmentation importante entre fin 2021 et 2023 témoignerait d'un ajustement différé des hausses de coûts des intrants dans les prix. D'après les interlocuteurs de la commission d'enquête, les hausses tarifaires obtenues auprès de la grande distribution ont été décalées dans le temps, et partielles.

La direction générale des entreprises (DGE) a fourni à la commission d'enquête une note pour les directeurs de cabinet des ministres de Bercy portant sur l'analyse des marges des IAA, établie en décembre 202341(*). Ses auteurs rappellent qu'en comparaison du commerce ou de l'industrie manufacturière, les IAA sont plus rentables, avec un taux de marge de 45 % en moyenne, soit dix points de plus que les taux de marge observés dans le secteur manufacturier dans son ensemble, principalement en raison d'un « degré de concurrence plus faible au sein de ce secteur que dans le reste de l'économie selon le CEPII42(*) (Centre d'études prospectives et d'informations internationales) ».

S'agissant de la hausse du taux de marge constatée jusqu'au troisième trimestre 2023, la DGE note également, après avoir relevé la chute de la fin 2021, que « l'évolution du taux de marge semble correspondre à la répercussion retardée de la hausse des prix des intrants » : ainsi en 2021, « la poussée des prix des consommations intermédiaires est le facteur qui participe le plus à la chute de l'EBE et du taux de marge des IAA. Ce n'est qu'au premier trimestre 2022 que les entreprises du secteur arrivent à compenser la hausse du coût des intrants par une hausse du prix de production ». Ce n'est donc qu'en 2022 que les IAA ont pu répercuter les hausses des prix des produits agricoles, de l'électricité et du gaz dans leur prix de production.

À la question de savoir si les IAA ont profité de la crise inflationniste pour accroître leurs marges de façon excessive, la DGE conclut que, à date du troisième trimestre 2023, « la forte progression des marges des IAA en 2022-2023 est d'une ampleur qui correspond à une compensation de la forte chute de 2021 », ne mettant pas en évidence de « sur-profits » opportunistes de la part du secteur, mais identifiant plutôt une « succession d'une phase de sous-répercussion et d'une phase de sur-répercussion ».

La DGE soulignait dans sa note qu'il importait de « surveiller l'évolution du taux de marge des IAA, car le taux de marge des IAA reste très élevé au troisième trimestre 2023 à 48 % ». La commission d'enquête a mené ses propres analyses, en retenant une méthodologie différente.

En outre, le taux de marge tel que défini dans ces analyses, à savoir un ratio EBE/VA présente plusieurs limites.

D'abord, un taux élevé ne signifie pas nécessairement que l'entreprise a une forte rentabilité. Ce taux peut, comme le rappelle la DGCCRF, financer des investissements, souvent lourds dans cette industrie marquée par un fort besoin de modernisation et de décarbonation.

Ensuite, le taux de marge EBE/VA est un taux global moyen. Il reprend la somme des EBE des entreprises du secteur de l'agroalimentaire, et la somme de leurs valeurs ajoutées, et non le taux d'EBE/VA de chaque entreprise. Il reflète donc assez mal la diversité des secteurs et des acteurs au sein de l'industrie agroalimentaire, qui présentent des situations très contrastées.

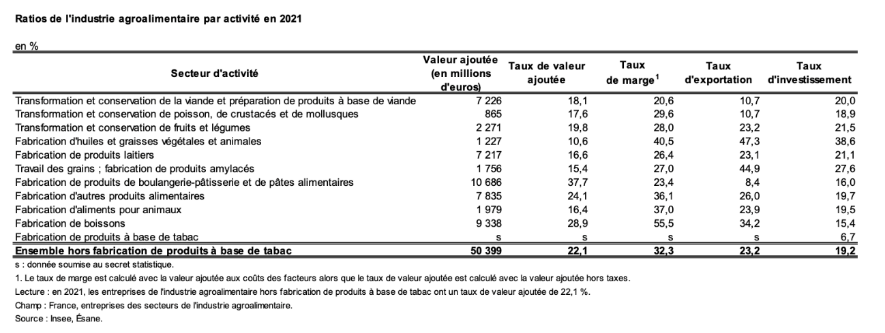

Source : note de la DGCCRF

Par exemple, dans le tableau ci-dessus figurant dans la note de la DGCCRF, le taux de marge varie de 20,6 % pour « la transformation et conservation de viande et préparation de produits à base de viande » à 55,5 % pour la « fabrication de boissons »43(*). Pour autant, si les fabricants de boissons affichent des marges plus confortables, il existe aussi de grandes disparités au sein de cette filière, comme au sein des autres filières agroalimentaires.

Ce taux de marge tend enfin à donner plus de poids aux grands groupes, qui ont aussi des marges plus élevées - l'Ania indique en effet que les branches les plus capitalistiques ont par définition des marges plus élevées, et ne comptent que de grandes entreprises : ce constat ne vaut pas dans tous les secteurs (comme la charcuterie par exemple). En effet, les auditions menées par la commission d'enquête ont pu montrer que certains grands industriels du secteur ont un pouvoir de négociation plus important, et ont pu répercuter plus facilement les coûts des intrants dans leurs prix - mais ce n'est pas le cas de tous les acteurs de l'IAA.

Surtout, il faut noter que le périmètre de la branche « agroalimentaire » au sens de la comptabilité nationale - retenu par l'Insee chaque trimestre dans la publication des comptes des résultats de branche, utilisé par la direction générale des entreprises (DGE) et la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) dans leurs analyses - inclut notamment les fabricants de tabac et les artisans-commerçants, qui ont des niveaux de rentabilité plus élevés que l'industrie alimentaire.

L'Ania a également souligné dans les réponses au questionnaire de la rapporteure que l'indicateur de taux de marge utilisé par l'Insee dans la comptabilité nationale ne « correspond pas aux indicateurs suivis par les entreprises pour piloter leur activité (ex : EBE/CA, EBITDA/CA, RCAI/CA, RN/CA). »

L'Ania a ainsi fait réaliser une étude par la Banque de France afin d'analyser les bilans comptables des entreprises membres. D'après les résultats de cette étude, les industriels affichent :

- des marges brutes d'exploitation (EBE/CA) de 6-7 % du chiffre d'affaires ;

- des marges courantes avant impôts de 4 % du chiffre d'affaires ;

- des marges nettes de 3-4 % du chiffre d'affaires.

In fine, le taux de marge (EBE/VA) retenu par l'Insee ne semble pas tout à fait représentatif de la rentabilité réelle du secteur qui, d'une part, a une faible valeur ajoutée (certains produits sont peu transformés et une grande partie du prix vient dans ce cas des matières premières) et, d'autre part, supporte beaucoup de coûts qui n'apparaissent pas dans l'EBE, notamment les coûts liés à l'appareil industriel (amortissements élevés), à la logistique lourde, aux normes sanitaires, et à la pression sur les prix venant de la grande distribution (voir partie III du présent rapport).

2. La grande distribution, des marges difficiles à évaluer mais faibles en apparence

a) Un rôle d'amortisseur en 2022, année marquée par la hausse des MPA/MPI

Afin d'évaluer les taux de marge de la grande distribution, l'Observatoire de la formation des prix et des marges des produits alimentaires (OFPM) mène une enquête directement auprès des distributeurs sur plusieurs rayons et produits. Il travaille sur des données consolidées, disponibles généralement pour l'année n - 1 concernant les marges brutes et l'année n - 2 pour les marges nettes, issues des comptes des entreprises. Les travaux de l'Observatoire portent sur les comptes des rayons alimentaires dans la grande distribution des formats de magasins uniquement hypermarchés et supermarchés hors enseigne à dominante marques propres.

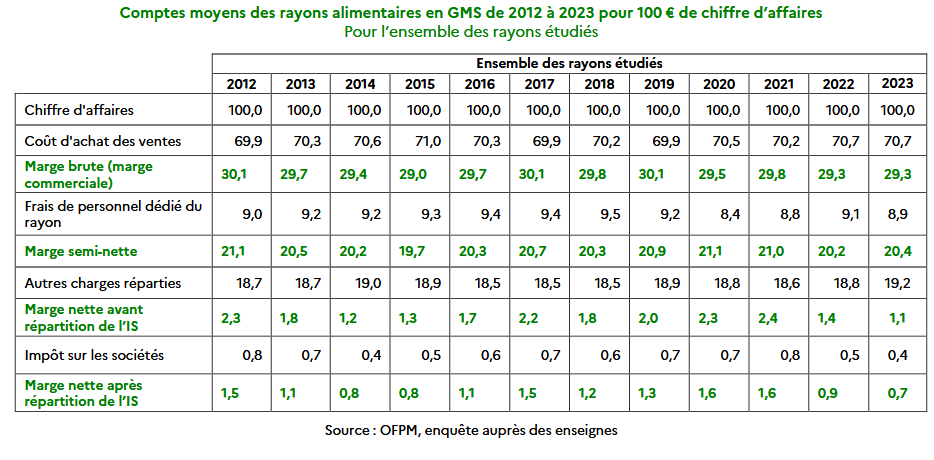

Le rapport annuel de 2025 propose un tableau récapitulatif des marges brutes et des marges nettes avant répartition de l'impôt sur les sociétés de la grande distribution. Le tableau présente un compte de résultat simplifié partant du chiffre d'affaires et descendant jusqu'à la marge nette après impôts, qui oscille entre 0,7 et 1,6 %. L'OFPM distingue notamment les frais de personnel dédiés aux rayons suivis des autres charges réparties (il utilise des clés de répartition).

Il en ressort que la marge brute, la marge semi-nette et la marge nette ont connu des évolutions modérées sur la période de référence allant de 2012 à 2023 (dernière donnée disponible).

Le taux de marge nette après impôt des distributeurs s'est contracté pendant la phase inflationniste de 2022-2023, et a même atteint un point bas en 2023, à 0,7 % du chiffre d'affaires.

D'après l'OFPM, pendant la période d'inflation modérée allant de 2010 à 2021, l'industrie de transformation amortissait les hausses de coût de la matière première, afin de limiter les hausses de prix au consommateur, et dans une certaine mesure, la grande distribution faisait de même. Les marges brutes puis nettes étaient comprimées puis reconstituées lorsque les chocs passaient.

En se basant sur les mêmes données, la DGE estime dans sa note de 2023 que « le taux de marge brute des GMS est stable sur la période 2020-2021 en dépit de la hausse de leur coût de production en 2021. Cela suggère que les GMS ont réussi à transmettre ces coûts dans leurs prix mais n'auraient pas augmenté les prix au-delà d'une répercussion totale des hausses de coûts. »

Source : Document de la conférence de presse de présentation du rapport 2025 de l'OFPM44(*)

En 2022, les matières premières, agricoles en particulier, mais également les matières premières industrielles (énergie, emballages) ont été marquées par une forte inflation. Comme l'indique le rapport de l'OFPM, ce choc de prix ne s'est pas intégralement transmis au consommateur, mais cette fois, ce sont surtout les distributeurs qui ont diminué leur marge - la marge nette s'est comprimée à 0,9 % en 2022. Pour les industriels, la marge apparaissait au mieux stable, mais plus souvent en diminution.

Pendant la crise inflationniste, les distributeurs auraient ainsi joué un rôle d'amortisseur face à la flambée des prix d'approvisionnement, évitant une transmission brutale du choc inflationniste au consommateur. À partir de 2023, l'aval a progressivement reconstitué ses marges. L'OFPM note ainsi que sur lensemble produits suivis et sur la période 2021-2024, l'augmentation du prix des produits alimentaires est due autant à l'accroissement du coût de la matière première agricole qu'à celui de la marge brute aval (grande distribution et industrie), ces évolutions étant décalées dans le temps : d'après Sophie Devienne, présidente de l'OFPM, entendue par la commission d'enquête : « on ne peut donc considérer une seule année et en déduire que tel acteur « s'en met plein les poches ». Il faut regarder l'ensemble de la période inflationniste, car le mouvement s'étale dans le temps et contribue à éviter que le consommateur subisse la hausse des prix agricoles d'un seul coup ».

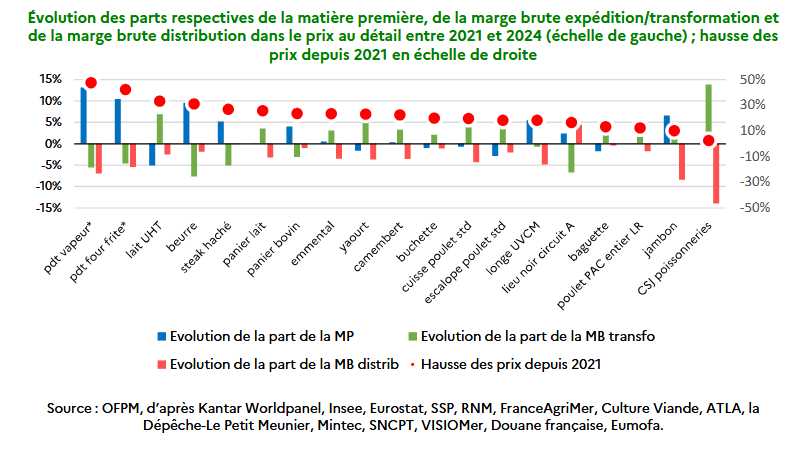

Entre 2021 et 2024, pour les rayons suivis par l'OFPM, la part de la distribution est en baisse sur tous les produits sauf un, ce qui illustre la moindre contribution de la grande distribution à la hausse des prix au détail (voir graphique ci-dessous).

Source : rapport 2025 OFPM

Ainsi, d'après le dernier rapport de l'OFPM, le choc de prix sur les produits agricoles semble avoir été amorti pour le consommateur par la compression des marges aval, notamment du fait de la grande distribution.

b) Pour autant, la marge nette n'est que l'aspect facial de la rentabilité de la grande distribution

La marge commerciale présente un état des lieux de la « marge avant » du distributeur : il s'agit de la différence entre le prix d'achat au fournisseur et le prix de vente en rayon. Cette présentation éclipse l'ensemble des avantages financiers accordés par un fournisseur à un distributeur, en dehors du prix d'achat facial du produit (« 3 net »).

En réalité, au-delà de la marge commerciale réalisée sur la vente des produits, une part croissante de la rentabilité de la grande distribution repose sur des services commerciaux facturés aux industriels, qui constituent des revenus distincts du prix de vente des produits pour les distributeurs. Ces flux financiers ne sont pas intégrés directement dans la marge commerciale : ils constituent ainsi des revenus « hors marge », parfois qualifiés de « marges arrière », dont l'encadrement juridique a évolué - voir partie III du rapport.

La FCD reconnaît d'ailleurs dans les réponses au questionnaire de la rapporteure que « les revenus générés (par ces services) représentent un revenu complémentaire pour les distributeurs », notamment les services vendus dans les centrales de services situées à l'étranger. Ces services peuvent viser à financer les investissements logistiques, moderniser les systèmes d'information, activer des promotions en magasin, soutenir la compétitivité des enseignes. Ils font l'objet d'une négociation, et présentent un aspect contractuel en théorie non obligatoire, et distincte de la négociation des produits.

Or, l'ensemble des interlocuteurs de la commission d'enquête a mentionné l'importance croissante que ces services tiennent dans la négociation commerciale, notamment lorsqu'ils sont négociés au niveau des alliances internationales, au sein des centrales de services. La FCD indique d'ailleurs que ces prestations commerciales « participent ainsi à la transformation du modèle économique des distributeurs, où la création de valeur ne repose plus uniquement sur la marge commerciale sur les produits, mais également sur la monétisation de services à destination des industriels internationaux ».

Ainsi, l'importance croissante prise par ces services facturés en France ou à l'étranger rend particulièrement délicate l'évaluation de la rentabilité réelle des distributeurs.

Le développement de ces prestations commerciales contribue en outre à une complexification des flux économiques entre industriels et distributeurs, car ces services participent d'une déconnexion entre le prix facial du produit payé au fournisseur, et les montants qu'il perçoit réellement après paiement des services au distributeur.

Par ailleurs, les marges réelles de la grande distribution sont soutenues par des transferts de charges non comptabilisés et difficiles à évaluer, comme par exemple, la mise en rayonnage, à titre gratuit, par les forces de vente des...fournisseurs. Transferts qui selon les auditions de la commission semblent voir tendance à peser de façon croissante sur ces derniers. Comme le note Olivier Mevel, dans ses réponses au questionnaire de la commission d'enquête « la pression économique (sur les fournisseurs) s'exerce de plus en plus par des mécanismes périphériques au prix, difficiles à capter dans les indicateurs comptables agrégés ».

c) L'analyse économique des marges de la grande distribution se heurte à l'absence de données financières consolidées pour les réseaux reposant sur des commerçants indépendants

Contrairement aux groupes intégrés, les distributeurs organisés sous forme de coopératives ou de groupements d'indépendants ne sont pas tenus de publier leurs résultats financiers et de consolider leurs comptes à l'échelle de l'enseigne. Il est donc difficile de reconstituer les marges et les résultats pour ces distributeurs.

E. Leclerc, par son statut de groupement de coopérateurs indépendants, ne publie ainsi aucune donnée relative à ses résultats financiers, qui restent inconnus. Intermarché ne communique pas davantage sur le sujet : tout au plus sait-on que les résultats d'exploitation remontent à la holding ITM Entreprise, société anonyme propriétaire des enseignes du groupement. Il en va de même pour Système U, qui, en tant que coopérative, ne dégage pas de résultats consolidés.

En 2019, la commission d'enquête de l'Assemblée nationale sur la situation et les pratiques de la grande distribution et de ses groupements dans leurs relations commerciales avec leurs fournisseurs se prononçait en faveur d'une nouvelle obligation légale de publication des comptes consolidés pour tous les groupes de la grande distribution, incluant donc ceux établis sous forme coopérative. Elle préconisait que cette publication soit rendue obligatoire à partir d'un certain seuil de chiffre d'affaires fixé par décret45(*).

La rapporteure partage pleinement cette proposition, et la reprend avec une formulation adaptée au fait qu'il ne peut, par nature, y avoir de comptes consolidés pour des indépendants. Elle propose donc une obligation de publication d'informations agrégées des données relatives aux magasins de ces groupements : chiffres d'affaires, résultats d'exploitation, résultat net, marges...

|

Recommandation |

||||

|

N° |

Libellé |

Destinataires |

Échéancier |

Support |

|

2 |

Pour les groupements de la grande distribution organisés sous forme coopérative ou indépendante, prévoir une obligation législative de publication d'informations agrégées des données relatives aux magasins de ces groupements, à partir d'un certain seuil de chiffre d'affaires minimum, fixé par décret. |

Parlement Ministre Ministre de la consommation |

2026-2027 |

Loi Décret |

d) Contrairement à une idée reçue, une faible marge de la distribution n'est pas la solution mais l'un des problèmes qui contribuent à la fragilisation de la chaîne de valeur

Faisant face à une rentabilité faible, les distributeurs ont développé de nouvelles sources de rentabilité alternatives à l'exploitation commerciale, dénaturant le concept même de marge : les services commerciaux prennent une place de plus en plus importante dans leur modèle économique, sont de plus en plus lourdement facturés aux industriels et une activité immobilière annexe s'est développée, également source de profits pour certains indépendants.

Pour autant, il n'en demeure pas moins que la marge nette des distributeurs reste faible, même si cela ne renvoie pas nécessairement à une faible rentabilité réelle. Or, si la faiblesse des marges est souvent vue comme un élément favorable au consommateur, en ce qu'elle traduirait un effort de modération des prix, la rapporteure considère que ces marges faibles sont au contraire l'une des causes des déséquilibres constatés tout au long de la chaîne de valeur.

Lorsque les marges restent durablement faibles dans un contexte de concurrence accrue entre distributeurs, la capacité de chaque acteur de la distribution à préserver sa rentabilité et à éviter la « cannibalisation » (voir partie III du rapport) repose en partie sur son pouvoir de négociation avec les fournisseurs : la tentation est alors grande de vouloir à tout prix limiter les hausses tarifaires demandées par les industriels (notamment grâce aux services, voir infra) et de maintenir une pression permanente sur les prix d'achat. La contrainte économique est alors « reportée » vers l'amont de la chaîne - les industriels, et in fine, les producteurs agricoles.

La tension créée par des marges faibles incite les distributeurs à garder le prix comme principal levier de concurrence. À terme, ce modèle peut conduire à une dévalorisation structurelle des produits alimentaires, en installant durablement des niveaux de prix bas déconnectés des coûts réels de production, fragilisant l'ensemble de la chaîne de valeur - la rémunération des producteurs comme les capacités d'investissement des industriels.

* 41 Pour cette étude, la DGE retient une définition des IAA correspondant aux divisons 10 (industries alimentaires), 11 (fabrication de boissons) et 12 (fabrications de produits à base de tabac) de la nomenclature NAF rév2. L'artisanat commercial est inclus, comme les boulangers.

* 42 La crise énergétique, une occasion pour les entreprises de secteurs peu concurrentiels d'exagérer leurs hausses de prix ? La lettre du CEPII n° 441 octobre 2023.

* 43 Référence de la note : Insee, ratios de l'IAA par activité données annuelles, 2021, parus le 25/09/2023.

* 44 OFPM (2025), Conférence de presse du 9 juillet 2025.

* 45 « Proposition n° 1 : Inscrire dans la loi l'obligation pour les groupes de la grande distribution sous forme de société coopérative, de publier les comptes consolidés à partir du moment où leurs chiffres d'affaires cumulés excèdent un certain montant que le pouvoir réglementaire aura à fixer ».