B. LES SPÉCIFICITÉS DES TERRITOIRES ULTRAMARINS ET LEUR IMPACT SUR LES PROBLÉMATIQUES DE MARGES

1. Des marges à la question plus générale de la vie chère : les outre-mer frappés de maux multiples

La vie chère dans les outre-mer est un phénomène connu, multifactoriel, qui a été étudié à plusieurs reprises ces dernières années par le Parlement (délégation sénatoriale aux outre-mer, commission d'enquête de l'Assemblée nationale) et diverses autorités publiques (Conseil économique, social et environnemental, Autorité de la concurrence). Ses causes, liées aux caractéristiques des territoires ultramarins, sont bien identifiées, sans que - pour autant - le poids respectif de chacune puisse être précisément mesuré.

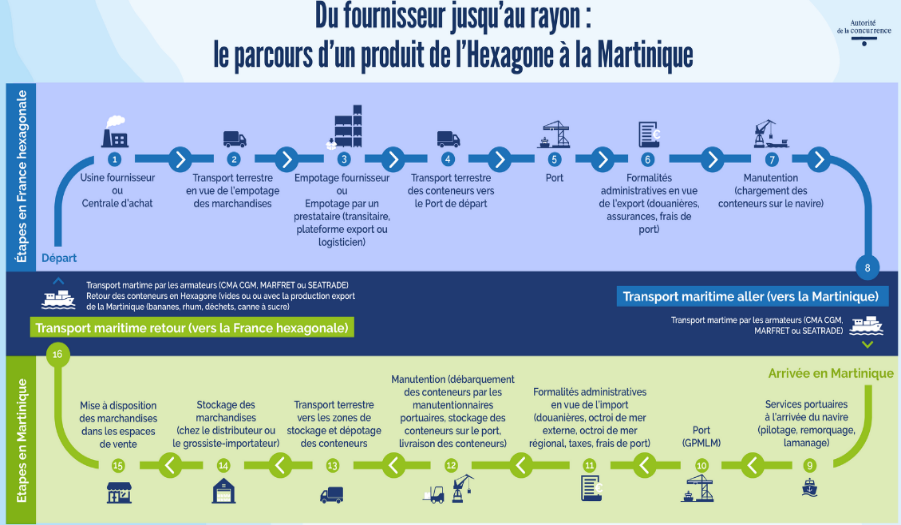

D'abord, il faut relever l'insularité et l'éloignement par rapport à l'Hexagone, source de la majeure partie des importations de ces territoires, dont la production locale couvre moins de 10 % de la consommation, entraînant des coûts d'approvisionnement très élevés et une multiplication des acteurs (transporteurs, transitaires, importateurs, distributeurs, etc.) intervenant dans cette chaîne, majorant chacun de leurs marges le prix payé par le consommateur final. Le graphique suivant illustre ce grand nombre d'intermédiaires avant la mise en vente des produits en rayon aux consommateurs.

Source : Autorité de la concurrence

Ensuite, une taxe spécifique appelée octroi de mer s'ajoute aux autres impôts, augmentant ainsi le prix des produits importés.

Enfin, la taille limitée des marchés de ces territoires où les coûts de production sont élevés représente un contexte peu favorable aux économies d'échelle, ce qui aggrave la vie chère. Ces petits marchés sont, de plus, marqués par une concurrence insuffisante : dans la plupart des secteurs (grande distribution, carburant, télécommunications, etc.), des entreprises, le plus souvent familiales et en nombre très restreint, contrôlent le marché.

2. Une structure monopolistique ou oligopolistique dommageable conjuguée à une situation économique et sociale tendue

Ces monopoles - ou oligopoles plutôt - maintiennent des prix élevés et dégagent des marges importantes, qu'elles soient prélevées par les intermédiaires ou les distributeurs. Les coûts élevés pour entrer sur le marché - en termes d'importation, de logistique ou de fiscalité - rendent, de plus, difficile l'émergence de nouveaux concurrents, ce qui favorise la concentration des acteurs en place.

Quatre familles détiendraient ainsi plus de 80 % des marchés ultramarins62(*). Parmi elles, GBH (pour Groupe Bernard Hayot), est ainsi la plus grande entreprise avec un chiffre d'affaires de 5,3 milliards d'euros. Premier employeur privé dans les outre-mer, ce groupe se trouve souvent accusé d'être opaque et trop puissant. Il a, par exemple, fallu la menace d'une injonction du tribunal il y a un peu plus d'un an pour obtenir le dépôt des comptes de l'entreprise, une obligation légale pourtant. Ses 5 milliards d'euros de chiffre d'affaires, ses 18 000 salariés dans le monde et ses 300 filiales ont ainsi fait titrer le journal Le Monde le 12 février 2025 : « Hayot, le nom de la vie chère en outre-mer ».

L'Autorité de la concurrence estime dans son avis du 10 février 2026 relatif aux marges des grossistes-importateurs et des distributeurs de produits alimentaires de première nécessité en Martinique que les niveaux de marges pratiquées par ces grossistes-importateurs ainsi que par les acteurs de la grande distribution sont frappés « d'opacité »63(*).

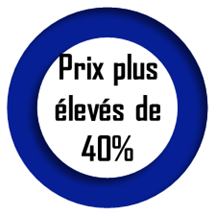

Dans ce contexte, les crises sociales liées à la vie chère se succèdent et se ressemblent, tout comme la réponse des pouvoirs publics. 2009 en Guadeloupe et Martinique, 2012 à La Réunion, 2017 en Guyane, 2024 à nouveau en Martinique : les constats restent les mêmes. À chaque fois, le Gouvernement réagit par une nouvelle loi64(*). Malheureusement, en dépit de cette intense activité législative, la situation ne connaît pas d'amélioration sensible. Selon l'Insee, les écarts de prix avec l'Hexagone ont même légèrement progressé depuis 2010 et sont compris entre 9 % (La Réunion) et 31 % (Polynésie française), la Guyane, la Martinique et la Guadeloupe étant proches de 15 %. Surtout, ces écarts sont encore plus élevés pour les produits alimentaires : en 2022, ils atteignaient 36,7 % à La Réunion et jusqu'à 40,2 % à la Martinique et 41,8 % en Guadeloupe.

|

En outre-mer, en moyenne, par rapport à l'hexagone pour les produits alimentaires |

Si les marges ne sont pas le seul facteur de tels écarts de prix, elles jouent un rôle dans la formation des prix outre-mer, en particulier compte-tenu de cette présence d'oligopoles, dont la contribution à la vie chère est souvent pointée du doigt. Le directeur général du groupe GBH estime que sa marge nette consolidée d'environ 4 % n'est pas un sujet car ses filiales dédiées à la seule distribution aval se situent autour de 2 % mais le taux consolidé interroge car il s'agit tout de même du double de ce qui est constaté dans la grande distribution métropolitaine, sachant qu'il est très difficile d'appréhender le détail des opérations intragroupes. Lors de son audition, Jocelyn Cavillot, président de l'observatoire des prix, des marges et des revenus (OPMR) de La Réunion a apporté des précisions à ce sujet complexe : « outre l'éloignement et la fiscalité, la cherté s'explique surtout par la longueur de la chaîne de valeur, qui compte plus d'une dizaine de maillons chez nous, contre deux ou trois en Hexagone. Pour certains acteurs de la grande distribution, chaque maillon est un centre de coûts, mais pour d'autres, qui ont verticalement intégré la chaîne, chaque étape est aussi un centre de profit. Notre étude sur 21 produits a révélé des surcoûts de plus de 75 %, avec des marges captées à chaque étape par des entreprises qui, si elles ne sont pas juridiquement liées, appartiennent économiquement au même groupe et aux mêmes porteurs de capitaux ».

Pour les achats de produits locaux, de tels groupes détiendraient un tel pouvoir de marché qu'ils seraient en mesure d'imposer leurs prix d'achat à leurs fournisseurs. Devant la commission, Christophe Girardier, président de Bolonyocte Consulting, auteur de plusieurs rapports sur les économies ultramarines dont plusieurs pour les OPMR, a fait valoir l'argument suivant : « lors de mes enquêtes, les producteurs locaux m'ont tous confié, sous le sceau du secret, qu'il n'y avait plus de négociation. Il n'y a donc pas de négociation commerciale. Je suis volontairement tranché, car c'est la réalité ».

Il a plus généralement évoqué la position dominante d'un seul groupe, GBH, : « présent non seulement dans la distribution (marché aval), mais aussi dans la production, chez les grossistes, les transitaires et dans une multitude d'autres secteurs : sport, bricolage, habillement, avec des enseignes comme Décathlon, Carrefour ou Monsieur Bricolage. Ce groupe est également le représentant de la plupart des grandes marques. Vous retrouvez donc le même acteur dans le magasin, à l'importation, dans la logistique. Il suffit de compter les conteneurs à son nom au port de La Réunion ou de Martinique pour mesurer son poids ». Cependant, les OPMR, comme l'ADLC, ont dressé un portrait plus nuancé de la situation.

Le bilan dressé par l'observatoire des prix, des marges et des revenus (OPMR) de La Réunion

Le travail sur les marges des acteurs économiques est une véritable gageure outre-mer dans la mesure où les acteurs économiques sont très peu prolixes sur le sujet. Le recours au secret des affaires et le manque de moyens des OPMR ne favorisent pas non plus de réelles capacités d'investigation.

La multiplication d'étapes et d'acteurs entre le fournisseur et le client ne peut que faire progressivement croître le prix de départ, sous l'effet des marges successives des intermédiaires et avec une fiscalité qui se rajoute, comme l'octroi de mer et même avec des taux plus faibles de TVA. Dans ces territoires, certaines étapes opérées par des acteurs différents juridiquement font partie d'un même groupe économique. Un élément de coût pour un acteur devient un centre de profit pour un autre qui appartient à un même groupe. Sur les 7 acteurs de la distribution à La Réunion, deux détiennent des maillons de la chaîne logistique locale ou en amont. Il s'agit d'intégration verticale. Comme ces entités juridiques ne sont pas intégrées fiscalement, elles s'en défendent.

Selon l'OPMR, un partage d'informations précis relatif aux porteurs de capitaux permettrait assez aisément de vérifier ce qu'il en est exactement.

Plus généralement, l'OPMR relève que les moyens de contrôle de la DGCCRF sont insuffisants pour enquêter et sanctionner lorsque quelques acteurs qui disposent du pouvoir de marché verrouillent et abusent de leur position dominante.

Source : OPMR de La Réunion

3. L'expérimentation récente du protocole contre la vie chère en Martinique

À titre expérimental, un protocole contre la vie chère a été signé en Martinique en octobre 2024. Il prévoit plusieurs séries d'engagements des acteurs économiques, de l'État et de la collectivité de Martinique pour permettre une baisse des prix à la consommation.

Les principaux engagements mis en place sont la suspension de l'octroi de mer et de la TVA (respectivement sur 54 et sur 69 familles de produits), ainsi que le gel ou la baisse des taux de marge des distributeurs. Les engagements relatifs à la compensation des frais d'approche et à la mise en place d'un tarif export ne sont pas encore effectifs à ce jour.

Par l'exploitation des données de prix des quatre plus gros distributeurs (GBH, Parfait, CréO, et SAFO), qui représenteraient à eux-seuls 80 % du marché de la grande distribution à dominante alimentaire en Martinique, comme il a été vu, la DGCCRF a pu objectiver une baisse de prix de 10,5 % en moyenne sur 54 familles de produits. Elle a estimé que les opérateurs analysés ont respecté leurs engagements de baisse de prix, conformément à la diminution de l'octroi de mer dont ils ont bénéficié. Le suivi des effets du protocole sur les prix se poursuivra jusqu'au terme de la période d'observation de 36 mois prévue dans le protocole, soit jusqu'à fin 2027.

4. La tentative d'apporter une réponse incomplète : le bilan du déploiement du bouclier qualité-prix (BQP)

Le Gouvernement a fait le choix d'intervenir directement dans les outre-mer au niveau des prix, et donc des marges, avec une régulation assez poussée, à la fois des prix et des négociations commerciales.

Un accord annuel de modération des prix des produits de grande consommation, appelé communément bouclier qualité-prix (BQP), a ainsi été mis en place depuis douze ans65(*). Après avis de l'Observatoire des prix, des marges et des revenus (OPMR) compétent, les organisations professionnelles du commerce de détail, leurs fournisseurs et le représentant de l'État se réunissent pour des négociations qui doivent aboutir dans un délai d'un mois. L'accord qui en résulte fait alors l'objet d'un arrêté préfectoral.

Ce dispositif permet aux consommateurs de bénéficier de prix inférieurs au prix maximum fixé par arrêté pour une liste restreinte de produits de grande consommation (PGC), identifiés en magasin par une signalétique propre « BQP ». À La Réunion, ce panier est, par exemple, passé de 153 à 175 produits en juillet 2025. Le 10 juillet 2025, une circulaire a été publiée afin de préciser les orientations pluriannuelles que le Gouvernement entend donner aux négociations, préconisant notamment d'élargir le BQP à de nouveaux produits, voire à des prestations de services.

Selon la DGCCRF, des pistes d'amélioration du dispositif BQP existent, bien que leur mise en oeuvre ne soit pas aisée. Elles tiennent en premier lieu à la portée des négociations de prix menées par les préfets qui, sur certains territoires, sont élargies progressivement à un nombre moins restreint de produits, en intégrant des produits plus consommés, c'est le cas en Martinique par exemple. Une meilleure information sur les marges commerciales permettrait également de tenir des négociations plus pertinentes pour ce qui concerne les efforts tarifaires demandés. Par ailleurs, les négociations pourraient également impliquer davantage d'autres opérateurs économiques que la grande distribution - en particulier, les fournisseurs, importateurs-grossistes et transporteurs - pour faire gagner de l'efficacité au dispositif. En outre, le dispositif n'est pas toujours respecté par les distributeurs et connaît un succès mitigé dans certains territoires, où les négociations avec les distributeurs sont difficiles et où le BQP reste peu connu des consommateurs, comme en Guyane et à Mayotte).

Les anomalies dans la mise en oeuvre du BQP

Certains engagements ne sont pas respectés en magasin, d'où la nécessité de contrôles fréquents, afin de vérifier le respect du plafond de prix global du panier, la disponibilité des produits, leur conformité qualitative à la liste définie, l'étiquetage et le balisage en magasin.

Comme le dispositif reste volontaire, et qu'aucune sanction spécifique n'est prévue en cas de non-respect du dispositif, la problématique des mesures coercitives à envisager se pose régulièrement (une pratique commerciale trompeuse a été relevée à La Réunion du fait du non-respect des engagements pris, le distributeur n'ayant montré aucune intention d'y remédier).

Les anomalies principalement constatées par la DGCCRF tiennent à des indisponibilités de produits, des manquements aux règles d'affichage et de communication en magasin (balisage et logo, affichage en entrée), ainsi que des retards significatifs dans la transmission mensuelle des listes de prix à la préfecture.

Les indisponibilités relèvent pour moitié de ruptures ponctuelles d'approvisionnement, et pour l'autre moitié de ruptures structurelles liées aux difficultés rencontrées par les chaînes logistiques à l'international.

Source : DGCCRF

Si le BQP n'est qu'une solution partielle, il apporte un peu de pouvoir d'achat à nos compatriotes ultramarins, tout en laissant en suspens la question plus générale de la répartition de la valeur entre producteurs, transformateurs, intermédiaires et distributeurs dans ces territoires ultramarins.

Dans son avis précité du 10 février 2026, l'Autorité de la concurrence formule, quant à elle, neuf recommandations permettant de répondre de manière plus ambitieuse à ce défi. La commission juge pertinent de les rappeler ici.

Les recommandations de l'Autorité de la

concurrence

dans son avis sur les marges en Martinique

Faisant suite au protocole d'objectifs et de moyens de lutte contre la vie chère signé en octobre 2024 par l'État, la Collectivité territoriale de Martinique et différents opérateurs, l'avis de l'Autorité de la concurrence du 10 février 2026 analyse les causes de la vie chère en Martinique et formule neuf recommandations.

Elles peuvent être regroupées de façon synthétique en cinq axes : renforcement des moyens des OPMR (recommandations 1 et 2) ; actions structurelles pour accroître la taille des marchés, la concurrence et la transparence, notamment sur les taux d'octroi de mer (recommandations de 3 à 6) ; renforcement des contrôles de la DGCCRF et de ses moyens (recommandation 7) ; travail sur les marges des importateurs-grossistes, plus importantes que celles des distributeurs (recommandation 8) dispositif de suivi des données en matière de prix et de marges (recommandation 9).

Source : commission d'enquête d'après l'avis précité de l'Autorité de la concurrence

Nos compatriotes ultramarins méritent une véritable mobilisation autour de l'objectif de lutte contre la vie chère et de vigilance sur les pratiques des oligopoles locaux. La commission déplore la tendance observée lors des auditions, à la fois de la part des acteurs privés - grands groupes comme fédérations et organisations professionnelles -, mais plus encore des administrations et des ministres, à botter en touche et à systématiquement se défausser, dès que les sujets abordés concernaient les problématiques des outre-mer. Elle juge que ces marchés méritent toute notre attention, en raison des atteintes aggravées à la concurrence et à la transparence qui y sont constatées. Elle demande donc, en particulier et a minima, un renforcement des contrôles de la DGCCRF et un renforcement des moyens des OPMR permettant un travail de suivi rigoureux des prix et des marges.

Sans formuler de propositions définitives en face de ces problématiques complexes, la commission recommande de poursuivre la réflexion, notamment en s'interrogeant sur la pertinence éventuelle de plusieurs pistes comme :

- assurer le développement des filières de production locales ;

- encadrer davantage la concentration outre-mer, en se posant en particulier la question du cumul des rôles de distributeur et d'importateur-grossiste ;

- compenser l'éloignement par le principe de continuité territoriale ;

- réformer l'Autorité de la concurrence en la dotant d'une section outre-mer ;

- doter les OPMR de la personnalité morale, en lien avec la question de leurs moyens.

* 62 Sur le fondement des données de l'Insee, plusieurs enquêtes journalistiques ont conduit à révéler cette situation. Cf. https://www.lemonde.fr/economie/article/2024/11/02/a-la-martinique-ces-grandes-familles-qui-regnent-sur-les-prix-alimentaires_6371650_3234.html et https://www.liberation.fr/societe/aux-antilles-le-systeme-na-pas-change-en-quatre-siecles-leconomie-coloniale-sest-adaptee-a-la-mondialisation-20250109_QY76D3K2RRGYZJEYFPESQ2WFII/

* 63 Cf. https://www.autoritedelaconcurrence.fr/fr/avis/relatif-aux-marges-des-grossistes-importateurs-et-des-distributeurs-de-produits-alimentaires

* 64 Exemples : loi « Lodéom » en 2009, loi «Lurel » sur la régulation économique outre-mer en 2012, loi « Érom » sur l'égalité réelle outre-mer en 2017, et projet de loi sur la vie chère en 2025, toujours en cours d'examen.

* 65 Sur le fondement du décret du 26 décembre 2012 relatif aux accords annuels de modération de prix de produits de grande consommation prévus à l'article L. 410-5 du code de commerce, pris en application de la loi du 20 novembre 2012 relative à la régulation économique outre-mer et portant diverses dispositions relatives aux outre-mer, dite loi Lurel.