Rapport n° 471 (2022-2023) de Mme Agnès CANAYER , fait au nom de la commission des lois, déposé le 29 mars 2023

Disponible au format PDF (591 Koctets)

N° 471

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 29 mars 2023

RAPPORT

FAIT

au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur la proposition de loi constitutionnelle visant à créer une loi de financement des collectivités territoriales et de leurs groupements et à garantir la compensation financière des transferts de compétences ,

Par Mme Agnès CANAYER,

Sénateur

(1) Cette commission est composée de : M. François-Noël Buffet , président ; Mmes Catherine Di Folco, Marie-Pierre de La Gontrie, MM. Christophe-André Frassa, Jérôme Durain, Marc-Philippe Daubresse, Philippe Bonnecarrère, Mme Nathalie Goulet, M. Thani Mohamed Soilihi, Mmes Cécile Cukierman, Maryse Carrère, MM. Alain Marc, Guy Benarroche , vice-présidents ; M. André Reichardt, Mmes Laurence Harribey, Muriel Jourda, Agnès Canayer , secrétaires ; Mme Éliane Assassi, MM. Philippe Bas, Arnaud de Belenet, Mmes Nadine Bellurot, Catherine Belrhiti, Esther Benbassa, MM. François Bonhomme, Hussein Bourgi, Mme Valérie Boyer, M. Mathieu Darnaud, Mmes Françoise Dumont, Jacqueline Eustache-Brinio, M. Pierre Frogier, Mme Françoise Gatel, MM. Loïc Hervé, Patrick Kanner, Éric Kerrouche, Jean-Yves Leconte, Henri Leroy, Stéphane Le Rudulier, Mme Brigitte Lherbier, MM. Didier Marie, Hervé Marseille, Mme Marie Mercier, MM. Alain Richard, Jean-Yves Roux, Jean-Pierre Sueur, Mme Lana Tetuanui, M. Dominique Théophile, Mmes Claudine Thomas, Dominique Vérien, M. Dany Wattebled .

Voir les numéros :

|

Sénat : |

869 rect. (2021-2022), 468 et 472 (2022-2023) |

L'ESSENTIEL

Face à l'absence de garantie réelle de l'autonomie financière des collectivités territoriales, la proposition de loi constitutionnelle n° 869 rectifiée (2012-2022) déposée par Éric Kerrouche et plusieurs de ses collègues du groupe Socialiste, Écologiste et Républicain propose deux solutions d'inégale portée : la création d'une loi de financement des collectivités territoriales et de leurs groupements et une rénovation des modalités de compensation financière des transferts de compétences pour mieux appliquer le principe « qui décide paie ».

Le rapporteur a souligné la pertinence du débat soulevé par les auteurs de la proposition de loi constitutionnelle qui entend répondre à une attente majeure des élus locaux qui souhaitent voir leur autonomie financière mieux garantie et appellent à une profonde réforme des relations financières entre l'État et les collectivités territoriales.

Toutefois, si la commission partage la nécessité de renforcer l'association des élus locaux aux discussions budgétaires et d'assurer une prévisibilité suffisante sur leurs ressources financières , elle n'a pas jugé opportune la principale mesure proposée qui se heurte à de nombreux écueils pratiques et juridiques. Par ailleurs, bien que favorable aux principes d'un réexamen régulier et d'une compensation évolutive des transferts de compétences, elle n'a pas jugé souhaitable d'étendre l'ensemble de ces garanties financières aux groupements de collectivités territoriales.

Au terme d'un débat approfondi et sur proposition de son rapporteur, la commission des lois n'a pas adopté les dispositions de la proposition de loi constitutionnelle, la commission des finances saisie pour avis ayant parallèlement exprimé un avis défavorable à l'adoption du texte.

I. FACE À L'INSUFFISANTE AUTONOMIE FINANCIÈRE DES COLLECTIVITÉS TERRITORIALES, DEUX SOLUTIONS D'INÉGALE PORTÉE

Ne bénéficiant jusqu'alors que d'une protection législative, les principes d'autonomie financière des collectivités territoriales et de neutralité budgétaire des transferts de compétences font l'objet d'une reconnaissance constitutionnelle à l'article 72-2 de la Constitution depuis la révision constitutionnelle du 28 mars 2003.

Néanmoins, ces principes voient aujourd'hui leur portée nettement diminuée tant par le principe jurisprudentiel de la compensation dite « au coût historique » des transferts de compétences que par les nombreux tempéraments admis au principe d'autonomie financière par le juge constitutionnel.

La proposition de loi constitutionnelle déposée par Éric Kerrouche et plusieurs de ses collègues prévoit en conséquence deux mesures principales :

• la création d'une loi de financement des collectivités territoriales dans un nouvel article 47-1-1 de la Constitution ;

• une rénovation des modalités de compensation financière des transferts de compétences, en application du principe « qui décide paie », en proposant de modifier l'article 72-2 de la Constitution.

II. LA POSITION DE LA COMMISSION : REJETER UNE RÉPONSE IMPARFAITE AUX BESOINS EXPRIMÉS PAR LES ÉLUS LOCAUX

Tout en partageant la préoccupation légitime des auteurs de la proposition de loi constitutionnelle, la commission a estimé que l'institution d'une loi de financement des collectivités territoriales et de leurs groupements, d'une part, se heurtait à de nombreux écueils pratiques et juridiques , et d'autre part, ne constituait pas la réponse la plus opérationnelle aux souhaits de lisibilité et de prévisibilité sur leurs ressources financières exprimés par les élus locaux.

Par ailleurs, de l'avis quasi-unanime des personnes entendues par le rapporteur - élus locaux comme professeurs de droit - un tel véhicule présente le risque de confier au Gouvernement un nouvel outil procédural lui permettant d'imposer unilatéralement aux collectivités territoriales et à leurs groupements de nouvelles réductions de leurs marges de manoeuvres financières.

En outre, la commission, à l'initiative du rapporteur, n'a pas estimé pertinent le principe et les modalités de la loi de financement envisagés par la proposition de loi constitutionnelle, qui reviendrait à accorder aux groupements - émanations des communes - des garanties aujourd'hui applicables aux seules collectivités. Bien que favorable aux principes d'un réexamen régulier et d'une compensation évolutive des transferts de compétences, la commission n'a pour cette même raison pas jugé souhaitable d'étendre l'ensemble de ces garanties financières aux groupements de collectivités territoriales.

Enfin, au vu du lancement, par le Président du Sénat, Gérard Larcher, d'un groupe de travail transpartisan sur la décentralisation et les finances locales, la commission a jugé préférable de ne pas adopter ces dispositions, au profit d'une réflexion plus globale sur la place des collectivités territoriales dans l'architecture institutionnelle des pouvoirs publics .

EXAMEN DES ARTICLES

Article 1er

Création d'une loi de financement

des collectivités territoriales

et de leurs groupements

L'article 1 er vise à instituer une loi de financement des collectivités territoriales et de leurs groupements afin de garantir leur autonomie financière.

Si la commission n'a pu que constater les besoins légitimes des élus locaux d'une meilleure association aux discussions budgétaires nationales comme locales et d'une plus grande prévisibilité sur leurs ressources financières , elle n'a pas jugé opportune la mesure proposée qui se heurte à de nombreux écueils pratiques et juridiques .

Elle a, en conséquence, rejeté cet article .

1. Le dispositif : instituer une loi de financement des collectivités territoriales et de leurs groupements pour protéger leur autonomie financière

a) Un constat ancien et récurrent : une autonomie financière des collectivités territoriales en trompe-l'oeil

Si le principe de l'autonomie financière des collectivités territoriales a été posé dès le premier acte de la décentralisation, celle-ci n'a, comme le rappelle le professeur Éric Olivera, « longtemps bénéficié que d'une affirmation législative » 1 ( * ) . Toutefois, depuis la révision constitutionnelle du 28 mars 2003, cette autonomie financière des collectivités territoriales a bénéficiée d'une consécration constitutionnelle .

Depuis lors, l'article 72-2 de la Constitution précise le contenu de cette autonomie qui est quadruple :

- « les collectivités territoriales bénéficient de ressources dont elles peuvent disposer librement dans les conditions fixées par la loi » ;

- « elles peuvent recevoir tout ou partie du produit des impositions de toutes natures. La loi peut les autoriser à en fixer l'assiette et le taux dans les limites qu'elle détermine » ;

- « les recettes fiscales et les autres ressources propres des collectivités territoriales représentent, pour chaque catégorie de collectivités, une part déterminante de l'ensemble de leurs ressources » et ;

- « tout transfert de compétences [...] s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice ».

Ce faisant, l'autonomie financière des collectivités territoriales est devenue une composante à part entière du principe constitutionnel préexistant de libre administration . Ainsi, le juge constitutionnel s'assure désormais que les règles posées par le législateur « n'ont pour effet ni de restreindre la part [des] recettes ni de diminuer les ressources globales des collectivités concernées au point d'entraver leur libre administration » 2 ( * ) .

Toutefois, une double évolution a récemment montré les limites du principe d'autonomie financière des collectivités territoriales.

D'une part, du fait du législateur, les marges de manoeuvres des collectivités territoriales ont progressivement connu une réduction sans précédent . En effet, comme le notaient Françoise Gatel et Mathieu Darnaud en 2020 dans le cadre de l'examen de la proposition de loi constitutionnelle pour les libertés locales : « Du côté de leurs dépenses, les contrats dits « de Cahors » ont eu pour effet de contraindre très significativement leurs choix de gestion en exerçant une forte pression à la baisse sur leurs dépenses réelles de fonctionnement. Du côté de leurs recettes, la réforme en cours de la taxe d'habitation entérine le mouvement déjà entamé d'une réduction du pouvoir fiscal des collectivités au profit du transfert d'impositions nationales , sur lesquelles les collectivités n'ont jamais la main » 3 ( * ) .

D'autre part, la jurisprudence constitutionnelle a admis de nombreux tempéraments à ce principe . À titre d'exemple, très récemment, le Conseil constitutionnel a estimé qu' « aucune exigence constitutionnelle n'impose que la suppression ou la réduction d'une recette fiscale perçue par des collectivités territoriales soit compensée par l'allocation d'un montant de recettes comparable » dans une décision relative à la suppression de la taxe d'habitation pour 2023 4 ( * ) . Il a, en conséquence, jugé que cette suppression n'était contraire ni au principe de libre administration ni à celui d'autonomie financière des collectivités territoriales.

Malgré des ratios d'autonomie financière très élevés 5 ( * ) et une reconnaissance constitutionnelle de leur autonomie, les collectivités territoriales ont donc vu leurs marges de manoeuvre effectives en matière financière très significativement réduites et, par conséquent , leur autonomie financière s'amoindrir d'autant.

b) Le dispositif : créer un véhicule financier annuel spécifique aux collectivités territoriales et à leurs groupements

(1) Un nouveau véhicule financier poursuivant un objectif unique, la garantie de l'autonomie financière des collectivités territoriales et de leurs groupements

En réponse à la « dissémination dans le projet de loi de finances des dispositions ayant un impact sur les collectivités territoriales » 6 ( * ) , Eric Kerrouche et plusieurs de ses collègues du groupe Socialiste, Écologiste et Républicain proposent, à l'article 1 er , de créer une loi de financement des collectivités territoriales et de leurs groupements . Une telle loi est présentée, pour les auteurs de la proposition de loi constitutionnelle, comme « un moyen efficace permettant de garantir l'autonomie financière, et donc politique, des collectivités territoriales et de leurs groupements » 7 ( * ) .

Ce nouveau véhicule, inscrit dans un nouvel article 47-1-1 de la Constitution, aurait pour objectif de « déterminer les ressources et les conditions générales d'équilibre des comptes » des collectivités et viserait à « garantir l'autonomie financière des collectivités territoriales et de leurs groupements ».

(2) Un champ d'application particulièrement large

Cette loi de financement, et les garanties qu'elle apporterait quant à l'autonomie financière des collectivités territoriales, trouverait une large application puisqu'elle concernerait non seulement les collectivités territoriales mais également l'ensemble de leurs groupements .

Au 1 er janvier 2023, selon les statistiques publiées par la direction générale des collectivités locales (DGCL), les collectivités territoriales sont au nombre de 35°074, réparties comme suit :

- 34 955 communes ;

- 101 départements et ;

- 18 régions 8 ( * ) .

En l'état de la rédaction de la proposition de loi constitutionnelle, s'ajouteraient à ces collectivités, les 1 254 établissements publics de coopération intercommunale à fiscalité propre et les 8 882 syndicats de communes existants au 1 er janvier 2022 9 ( * ) .

(3) Une procédure largement inspirée des projets de loi de financement de la sécurité sociale

La procédure proposée est très largement inspirée de celle aujourd'hui applicable aux lois de financement de la sécurité sociale et prévue à l'article 47-1 de la Constitution. Le Parlement disposerait ainsi d'un délai de cinquante jours pour voter une telle loi, faute de quoi, le Gouvernement aurait la faculté de mettre en oeuvre par voie d'ordonnances les dispositions du projet de loi.

Principale originalité du dispositif, le Sénat serait la première assemblée saisie sur ce projet de loi et disposerait d'un délai d'examen du texte plus long que celui confié à l'Assemblée nationale - respectivement vingt et quinze jours.

Scindée en deux parties , cette loi de financement comprendrait une partie relative aux ressources des collectivités et de leurs groupements et un « objectif de dépenses », sans être contraignante afin de préserver la libre administration et l'autonomie de gestion des collectivités.

Enfin, l'application de ces dispositions constitutionnelles serait largement renvoyée à une loi organique , sur le modèle de la loi organique relative aux lois de finances (LOLF) et de la loi organique relative aux lois de financement de la sécurité sociale (LOLFSS) qui précisent aujourd'hui certaines dispositions constitutionnelles.

2. La position de la commission : rejeter un dispositif résultant d'une réflexion pertinente mais inaboutie sur l'autonomie financière des collectivités territoriales et de leurs groupements

Au terme d'un débat approfondi et sur proposition de son rapporteur, la commission des lois n'a pas adopté ces dispositions, la commission des finances saisie pour avis ayant parallèlement exprimé un avis de rejet du texte.

Tout en partageant la préoccupation légitime des auteurs de la proposition de loi constitutionnelle, elle a estimé que les mesures proposées, d'une part, se heurtaient à de nombreux écueils pratiques et juridiques , et d'autre part, ne constituaient pas la réponse la plus robuste et opérationnelle aux souhaits de lisibilité et de visibilité sur leurs ressources financières exprimés par les élus locaux .

Au demeurant, au vu du lancement, par le Président du Sénat, Gérard Larcher, d'un groupe de travail transpartisan sur la décentralisation et les finances locales, la commission a jugé préférable de ne pas adopter ces dispositions, au profit d'une réflexion plus globale sur la place des collectivités territoriales dans l'architecture institutionnelle des pouvoirs publics .

a) Une intention légitime qui ne répond toutefois pas aux besoins exprimés par les élus locaux

À l'instar des auteurs de la proposition de loi, la commission juge nécessaire, dans un contexte de crise inflationniste et énergétique, de s'interroger sur le niveau des ressources des collectivités territoriales et la prévisibilité de celles-ci pour éviter que l'investissement local, qui représente une part déterminante du total de l'investissement public, ne fléchisse.

Le rapporteur partage pleinement l'objectif recherché par les auteurs de la proposition de loi estimant qu'il importe, en effet, de remédier à la situation actuelle des collectivités territoriales qui ont vu leurs marges de manoeuvre financières se réduire très significativement depuis plusieurs années .

Au surplus, le rapporteur fait pleinement sien le constat des nombreux défauts du cadre législatif et constitutionnel actuel des finances locales pour les collectivités territoriales dressé par les associations représentants les élus locaux lors de leurs auditions, à savoir :

- en premier lieu, le défaut d'information des collectivités territoriales en amont du dépôt des projets de loi de finances et lors des réformes de la fiscalité locale nuit à la création de réformes consensuelles et adaptées aux réalités locales.

La suppression de la taxe d'habitation constitue à ce titre un exemple topique du défaut d'information préalable à destination des collectivités territoriales des incidences réelles d'une telle mesure. En effet, lors de l'examen du projet de loi de finances pour 2020 qui tirait les conséquences de la suppression progressive de la taxe d'habitation décidée en 2017, la commission des lois du Sénat avait regretté « le manque de concertation des élus en amont de la réforme » et le choix gouvernemental d'une réforme par le biais du projet de loi de finances plutôt que par « un texte dédié à la fiscalité locale » 10 ( * ) .

Au surplus, elle avait estimé que « les effets de bords [d'une telle réforme] n'avaient pas fait l'objet d'une anticipation chiffrée et d'une information préalable à destination des collectivités territoriales » 11 ( * ) ;

- en deuxième lieu, la litanie des réformes de la fiscalité locale n'offre pas aux élus locaux une visibilité suffisante leur permettant de construire une programmation budgétaire pluriannuelle et sincère pour réaliser leurs investissements.

À l'heure où le cadre dans lequel évoluent les finances publiques se caractérise de plus en plus par sa pluriannualité, il n'est toujours pas donné aux collectivités la possibilité de contribuer à ce mouvement en ayant une visibilité sur leurs finances à l'horizon de plusieurs années.

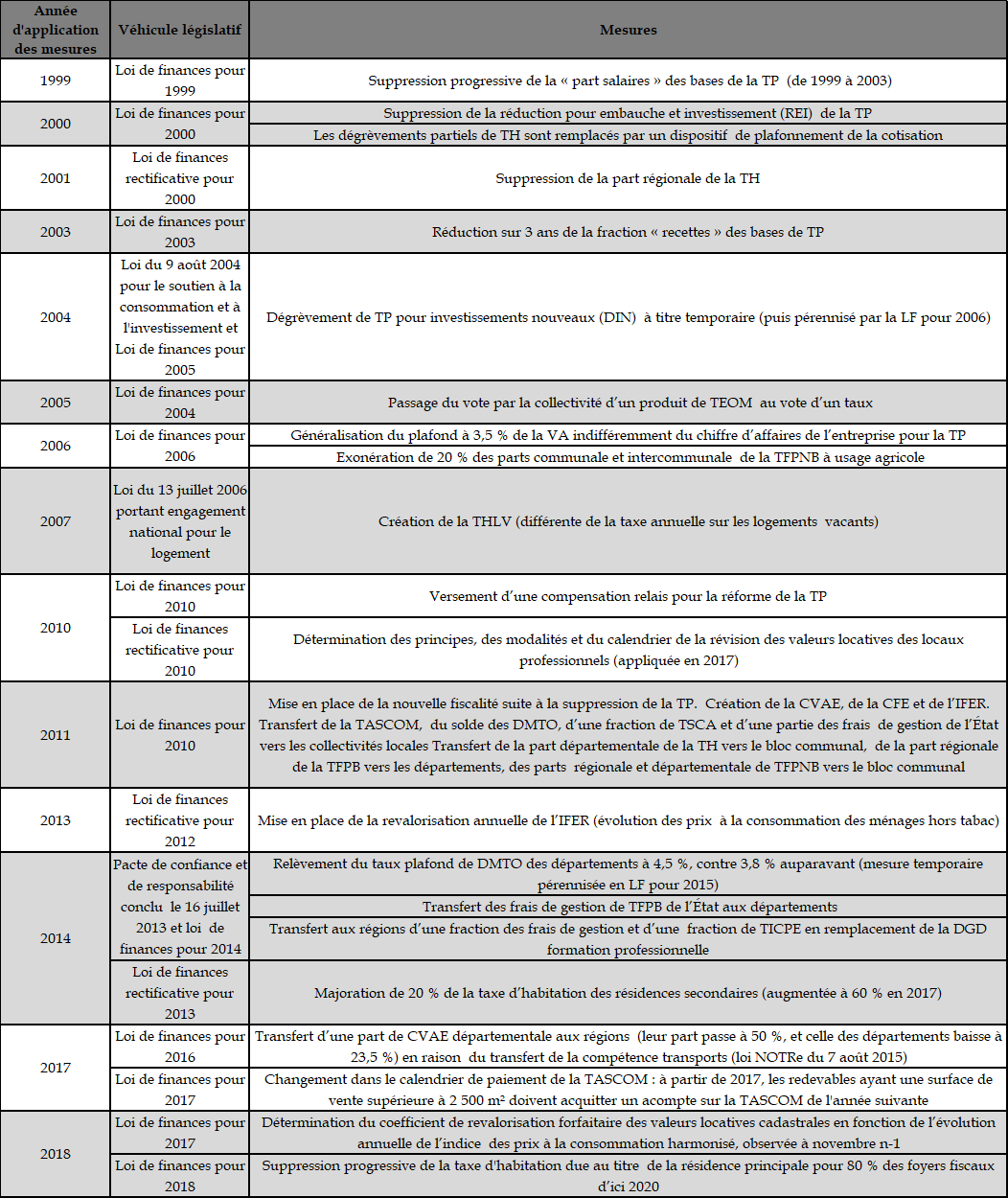

En l'occurrence, comme le souligne le tableau ci-dessous retraçant les principales évolutions législatives de la fiscalité locale entre 1999 et 2019, rares depuis vingt ans ont été les années exemptes de réformes de la fiscalité locale .

Tableau récapitulatif des principales

évolutions législatives

de la fiscalité locale depuis

1999

Source : «

Regards sur la

fiscalité locale (1986-2018)

», vol. 1 (contributions

directes),

juin 2019, étude réalisée par La Banque

Postale Collectivités Locales

Force est aujourd'hui de constater que ce tableau est déjà daté puisque depuis lors, une nouvelle modification d'ampleur de la fiscalité locale a été votée dans le cadre de la loi de finances pour 2023 : la suppression de la CVAE, illustrant, si besoin était, l'acuité de ce constat .

Dans ces conditions, les collectivités territoriales ne peuvent construire une programmation budgétaire pluriannuelle et sincère faute de lisibilité sur leur cadre législatif de leurs finances ;

- en troisième lieu, l'insuffisante lisibilité et association des élus aux décisions d'attribution des dotations d'investissement nuit à leur allocation efficiente.

Sur ce point, à l'initiative de Loïc Hervé, rapporteur pour avis de la mission « relations avec les collectivités territoriales » dite « RCT » du projet de loi de finances pour 2023, la commission des lois a, une nouvelle fois, regretté que « les crédits de l'État dédiés au soutien à l'investissement des collectivités territoriales soient répartis selon des modalités ne permettant pas la parfaite lisibilité et la pleine association des élus » 12 ( * ) .

Ce défaut de visibilité est particulièrement prégnant pour l'année budgétaire 2023 compte tenu de la création du nouveau fonds d'accélération de la transition écologique dans les territoires , dit « fonds vert », dont les crédits seront répartis selon des modalités qui sont longtemps restées indéterminées et qui n'offrent pas les mêmes garanties que les procédures d'attribution prévues pour des dotations d'investissement existantes, qui associent, même imparfaitement, les élus locaux aux décisions d'attribution.

Au surplus, les associations d'élus auditionnées par le rapporteur ont, une nouvelle fois, déploré le défaut de clarté des critères d'attribution de ces dotations que les élus peinent, chaque année à comprendre ;

- en dernier lieu, l'émiettement des mesures budgétaires et fiscales ayant une incidence sur les ressources comme les dépenses des collectivités territoriales dans le projet de loi de finances , nuisant à une appréhension globale des relations financière entre l'État et les collectivités territoriales.

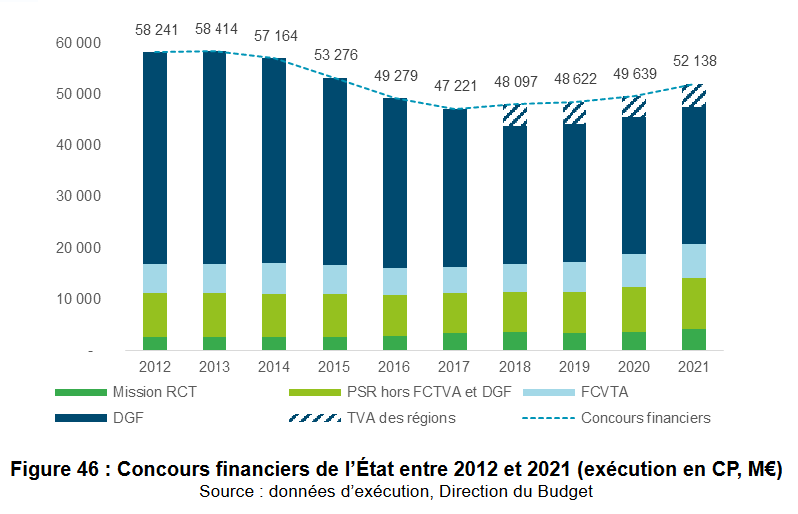

Sur ce point, la mission « RCT » ne constitue qu'une part minime des transferts financiers de l'Etat aux collectivités territoriales, les autres mesures étant dispersées au sein d'autres articles du projet de loi de finances , et ce, depuis des années.

Plus précisément, dans le projet de loi de finances initial pour 2023, la mission « RCT » ne retraçait que 4 % du montant total des transferts financiers de l'État aux collectivités territoriales inscrits pour l'année 2023 et 8% des concours financiers, comme le démontre le schéma ci-après.

Répartition des concours financiers de l'État aux collectivités territoriales au sein des projets de loi de finances entre 2012 et 2021

Source : Rapport sur la situation des finances

publiques locales de 2022

annexé au projet de loi de finances pour

2023

Forte de ces constats et réaffirmant une position constante du Sénat en la matière, la commission considère, comme les auteurs de la proposition de loi constitutionnelle, que l'autonomie financière des collectivités territoriales est une condition indispensable à l'effectivité de la décentralisation . Aux yeux du rapporteur, cette autonomie doit, dès lors, trouver une réalité concrète tant s'agissant des ressources des collectivités territoriales qui doivent être davantage à la main de celles-ci que de leurs dépenses qui ne sauraient être enserrées dans une contractualisation imposée unilatéralement par l'État.

Toutefois, au cours de ses travaux, plusieurs personnes consultées par le rapporteur, et singulièrement les associations d'élus locaux, se sont interrogées sur l'utilité de la création d'une loi de financement spécifique aux collectivités territoriales et à leurs groupements pour atteindre ces objectifs et remédier aux constats déplorés ci-avant.

Ainsi, l'association des maires et des présidents d'intercommunalités de France (AMF) a indiqué qu'elle « n'est pas favorable à une loi de financement des collectivités » mais « demande davantage la mise en place d'un pacte financier liant l'État et les collectivités qui doit garantir, pour la durée de la mandature parlementaire, la stabilité et la prévisibilité des ressources et des charges des communes et intercommunalités ».

De la même manière, l'Assemblée des départements de France (ADF), si elle « souscrit à la création d'un dispositif qui permettrait d'améliorer la (pré)visibilité de leurs ressources », « ne réclame pas, toutefois, de loi de financement nommément appelée », constatant que « dans son principe seul, un tel support législatif ne suffirait pas à garantir l'autonomie financière des collectivités » 13 ( * ) . Sur ce point, le professeur Xavier Cabannes a indiqué lors de son audition que la création d'un tel véhicule n'aurait « aucun effet significatif » sur la jurisprudence du Conseil constitutionnel s'agissant des garanties découlant du principe d'autonomie financière des collectivités territoriales puisque le juge constitutionnel resterait « libre d'apprécier ce qui porte effectivement ou non atteinte à la libre administration de l'article 72 et/ou à l'autonomie financière de l'article 72-2 de la Constitution ».

Par ailleurs, il a été rappelé par Régions de France qu' « au cours des dernières années, [elle] n'a pas soutenu publiquement l'instauration d'une loi de financement des collectivités territoriales » mais a formulé d'autres propositions dans le cadre de son livre blanc des Régions publié en 2021.

Aussi, force est en effet de constater, comme l'a fait valoir le professeur Xavier Cabannes lors de son audition par le rapporteur, qu'il est difficile de mesurer « en quoi la protection offerte par cette loi serait supérieure à celle offerte par la loi de finances à l'égard du niveau des dotations étatiques et de la loi de financement pluriannuelle des finances publiques à l'égard du niveau des dépenses des collectivités territoriales ».

Au demeurant, d'un constat partagé avec plusieurs personnes auditionnées, le rapporteur souligne qu'une telle loi de financement n'empêcherait en rien une révision annuelle du montant des concours financiers de l'État aux collectivités, conformément au principe d'annualité budgétaire . Ainsi, la DGCL a confirmé au rapporteur son analyse en affirmant que « les concours financiers de l'État entrant dans le périmètre du budget de l'État et contribuant de manière significative à l'équilibre du budget de l'État, soumis au principe d'annualité, une loi de financement des collectivités territoriales ne constituerait pas protection pluriannuelle quant à une éventuelle révision ultérieure du montant des concours financiers ».

Dès lors, il n'est pas certain que l'inscription dans la Constitution d'un véhicule financier spécifique aux collectivités territoriales et à leurs groupements aurait, conformément au souhait des auteurs de la proposition de loi, une incidence majeure sur l'autonomie financière de celles-ci ou sur la prévisibilité de leurs ressources.

b) Le risque de confier à l'État un nouvel outil à sa main pour réglementer les finances des collectivités territoriales

Au-delà des incertitudes quant aux bénéfices que pourraient induire pour les finances des collectivités territoriales les dispositions de la proposition de loi, les personnes consultées par le rapporteur se sont également interrogées sur les risques pour les collectivités territoriales que présente un tel véhicule . Ces risques sont de deux ordres : l'institution d'une procédure largement à la main du Gouvernement et la création d'un outil, en pratique, recentralisateur .

En effet, comme le Sénat l'a déjà exprimé dans son rapport intitulé « 50 propositions pour le plein exercice des libertés locales » 14 ( * ) , « il serait hasardeux de prévoir une loi annuelle de financement des collectivités territoriales sur le modèle de la loi de financement de la sécurité sociale prévue par la Constitution depuis 1996, parce que ce serait l'instrument d'une régulation plus forte des finances locales par l'État et, par voie de conséquence, un facteur de recentralisation ».

L'affaiblissement du principe de décentralisation qu'il pourrait induire serait d'autant plus important que la jurisprudence constitutionnelle a admis que le « législateur puisse (...) en réponse à des exigences constitutionnelles ou (...) à des fins d'intérêt général (...) assujettir les collectivités territoriales ou leurs groupements à des obligations et à des charges » 15 ( * ) dès lors que ces dispositions « ne port[ent] pas à la libre administration des collectivités territoriales une atteinte d'une gravité telle que seraient méconnus les articles 72 et 72-2 de la Constitution ». Ainsi, le Conseil constitutionnel a considéré que l'institution d'un mécanisme contraignant de réduction des dépenses publiques locales introduit dans la loi de programmation des finances publiques pour 2018 à 2022 - les contrats dits « de Cahors » - ne constituait pas une atteinte grave au principe de libre administration des collectivités territoriales, dès lors que le législateur a entendu mettre en oeuvre « l'objectif d'équilibre des comptes des administrations publiques ». C'est pourquoi, ce nouvel outil recèle le risque de permettre au Gouvernement d'introduire de nouvelles obligations pesant sur les collectivités territoriales et leurs groupements, et ce au mépris de l'objectif louable poursuivi par les auteurs de la proposition de loi constitutionnelle de préservation de l'autonomie financière de ces derniers.

En outre, il peut être observé que la création d'un véhicule spécifique relevant de la catégorie des lois de finances est de nature à créer un nouveau véhicule susceptible de faire l'objet de la procédure fixée à l'alinéa 3 de l'article 49 de la Constitution et, d'octroyer au Gouvernement une nouvelle faculté d'adopter ces mesures par voie d'ordonnances en cas de non-respect par le Parlement des délais d'examen prévus. Ces dispositions tendent donc à introduire une nouvelle procédure susceptible de limiter les marges de manoeuvres du Parlement dans la discussion de textes de loi financiers applicables aux collectivités territoriales.

Enfin, l'absence de véhicule organique précisant les dispositions constitutionnelles ainsi proposées est apparue , aux yeux du rapporteur, comme étant particulièrement risquée puisque, comme l'a rappelé la professeure Céline Viessant lors de son audition, « l'un des inconvénient de ce type de véhicule est que sans loi organique nous avons des difficultés à cerner le contenu des loi de financements des collectivités territoriales, les éventuels risques juridiques afférents et l'encadrement qui serait opéré au niveau organique ensuite ». En l'état de l'examen de la proposition de loi constitutionnelle, celle-ci recèle le risque, si elle était adoptée, de se voir dénaturée ou profondément modifiée par des dispositions organiques.

De l'avis quasi-unanime des personnes entendues, élus locaux comme professeurs de droit et de finances locales, un tel véhicule recèle le risque de confier au Gouvernement un nouvel outil procédural lui permettant d'imposer unilatéralement aux collectivités territoriales et à leurs groupements de nouvelles réductions de leurs marges de manoeuvres financières .

c) Un dispositif qui se heurte à de nombreux écueils pratiques et juridiques

Les dispositions proposées par les auteurs de la proposition de loi constitutionnelle se heurtent, en outre, à de nombreux écueils juridiques et pratiques .

En premier lieu, dans un contexte où le financement des collectivités par l'affectation de fractions d'impôts nationaux et par dotations est croissant, il semble désormais très difficile d'isoler dans les finances publiques les ressources des collectivités territoriales de celles de l'État .

Interrogée sur ce point, la direction du Budget a rappelé que « certaines dispositions ne pourront pas quitter le champ des lois de finances » et que, dès lors, « le champ de cette loi de financement des collectivités territoriales sera mécaniquement restreint par la nécessité de préserver le domaine des lois de finances qui doit demeurer intacte pour laisser crédits et recettes de l'État dans un même véhicule ». A l'inverse, comme l'a indiqué la DGCL, « un périmètre restreint de ressources discutées uniquement dans le cadre d'une loi de financement des collectivités territoriales limiterait significativement l'intérêt de ce dernier ».

À titre d'exemple, la suppression de la taxe d'habitation comme de la CVAE qui ont été présentées au Parlement lors des projets de loi de finances pour 2020 et pour 2023 dans le cadre d'un article unique qui traitait à la fois de l'opportunité de ces suppressions et des modalités de compensation de celles-ci pour les collectivités territoriales .

Or, le rapporteur partage l'opinion de la DGCL qu' « avec deux véhicules législatifs distincts, il est vraisemblable que la suppression de ces impôts aurait relevé de la loi de finances, alors que les modalités de compensation des collectivités auraient relevé de la loi de financement (...) [pouvant alors] nuire à l'information des députés et des sénateurs lors des discussions parlementaires ».

En deuxième lieu, prenant l'exemple des difficultés d'articulation existantes entre le projet de loi de finances et le projet de loi de financement de la sécurité sociale, Pierre Chavy, sous-directeur à la 5 ème division de la direction du Budget, a indiqué au rapporteur que les conséquences de toute loi de financement sur les recettes et les charges de l'État devraient, en tout état de cause, être tirées en loi de finances, ce qui semble, de facto , en relativiser l'intérêt.

En troisième lieu, l'insertion dans le calendrier parlementaire existant d'un nouveau véhicule financier , enserré par des délais contraints et une procédure d'adoption spécifique, n'est pas aussi évident qu'il y paraît. En l'occurrence, les deux administrations centrales précitées ont fait remarquer, lors de leur audition, que de telles dispositions risquaient de rigidifier « encore davantage l'espace de la discussion parlementaire ».

d) La consécration de l'autonomie financière des groupements de collectivités introduit le risque d'une supra-communalité

Ainsi que l'ont fait remarquer certaines personnes auditionnées, la rédaction actuelle de l'article 1 er de la proposition de loi constitutionnelle vise « les collectivités territoriales et leurs groupements ». Or, aujourd'hui, les groupements - n'étant pas mentionnés à l'article 72-2 de la Constitution - ne bénéficient pas, en matière financière, des mêmes garanties que les collectivités territoriales .

Au surplus, le Conseil constitutionnel a récemment rappelé que ces derniers « ne constituent pas des collectivités territoriales au sens de l'article 72 de la Constitution » 16 ( * ) et qu'ils ne sauraient , par suite, bénéficier des garanties applicables aux collectivités territoriales , notamment s'agissant des principes de libre administration et d'autonomie financière.

Dès lors, en ce qu'elle modifierait substantiellement les équilibres constitutionnels et institutionnels existants au sein du bloc local et qu'elle reviendrait à accorder aux groupements - émanations des communes - des garanties aujourd'hui applicables aux seules collectivités , la commission, à l'initiative du rapporteur, n'a pas jugé pertinent le principe et les modalités de la loi de financement ainsi envisagés par la proposition de loi constitutionnelle .

e) Une réflexion pertinente mais inaboutie sur la redéfinition des relations financières entre l'État et les collectivités territoriales

Assurément, la proposition de loi présentée par Eric Kerrouche et plusieurs de ses collègues répond à une attente majeure des élus locaux qui, comme l'a mis en relief il y a quelques jours la réunion organisée entre le Président de la République et plusieurs associations d'élus, souhaitent voir leur autonomie financière mieux garantie et appellent à une profonde réforme des relations financières entre l'État et les collectivités territoriales .

Elle pose un débat essentiel, celui de l'équilibre à trouver en matière d'autonomie financière comme fiscale des collectivités territoriales au sein d'un État unitaire et décentralisé . L'autonomie financière étant une condition essentielle et indispensable de la décentralisation et de la libre administration des collectivités territoriales, il apparaît en effet pertinent de s'interroger, comme le font les auteurs de la proposition de loi constitutionnelle, sur la manière de la garantir et de la préserver sans pour autant porter atteinte aux principes d'unité de la République et d'égalité entre les administrés de territoires différents.

Cette même interrogation est à l'origine du lancement, par le Président du Sénat, Gérard Larcher, d'une réflexion sur la décentralisation comprenant un volet relatif aux finances locales , annoncée début octobre 2022. Le soin de procéder à cette réflexion a été confié à un groupe de travail transpartisan présidé par Gérard Larcher et dont le rapporteur de la présente proposition de loi constitutionnelle est membre. Ce dernier souligne que la dernière réunion de travail de ce groupe a permis de discuter, à l'initiative du rapporteur général du budget de la commission des finances, Jean-François Husson, de propositions couvrant l'ensemble du champ des finances locales (autonomies financière et fiscale, ressources propres, compensation des transferts de compétences, gouvernance des finances locales, etc .) s'insérant elles-mêmes dans une réflexion plus large sur la place des collectivités territoriales dans l'architecture institutionnelle actuelle .

Les dispositions de l'article 1 er de la présente proposition de loi constitutionnelle, dans la mesure où elles entendent garantir l'autonomie financière des collectivités territoriales, s'inscrivent dans la droite ligne de cette réflexion plus globale .

Pour autant, au regard des difficultés précédemment évoquées, la commission a estimé la solution proposée inaboutie et insuffisante pour répondre à l'enjeu soulevé .

Elle a, aussi, jugé préférable de conditionner toute évolution constitutionnelle relative à l'autonomie financière des collectivités territoriales à un examen conjoint d'un véhicule constitutionnel et d'un véhicule organique, afin tant de garantir l'efficacité des évolutions proposées que d'éviter tout effet de bord préjudiciable aux ressources financières des collectivités territoriales.

La commission n'a pas adopté l'article 1 er .

Article 2

Rénovation des modalités de

compensation financière

des transferts de compétences

L'article 2 de la présente proposition de loi constitutionnelle tend, à titre principal, à modifier les règles de compensation financière des créations, extensions, ou modifications des conditions d'exercice des compétences des collectivités territoriales et des groupements , selon le principe « qui décide paie », et à en prévoir le réexamen régulier . À titre subsidiaire, il tire les conséquences de la création d'une loi de financement des collectivités territoriales et de leurs groupements en matière de compensation financière des modifications des périmètres de compétences.

Bien que favorable aux principes d'un réexamen régulier et d'une compensation évolutive des transferts de compétences, la commission n'a pas jugé souhaitable d'étendre l'ensemble de ces garanties financières aux groupements de collectivités territoriales et rappelle que des dispositions similaires ont déjà été adoptées par le Sénat en septembre 2020 et transmises à l'Assemblée nationale.

Elle a, en conséquence, rejeté cet article .

1. Le dispositif : remédier aux difficultés existantes de compensation financière des transferts de compétences par un réexamen régulier et une révision des règles applicables en cas de modification des périmètres de compétences

a) Les difficultés des modalités actuelles de compensation financière des transferts de compétences

(1) Les insuffisances de la compensation « au coût historique » des transferts de compétences

De la même manière que pour le principe d'autonomie financière des collectivités territoriales, le principe de compensation des transferts de compétences a été posé dès le premier acte de décentralisation et n'a bénéficié dans un premier temps que d'une protection législative 17 ( * ) . Ce principe a par la suite fait l'objet d'une reconnaissance constitutionnelle puisque l'article 72-2 de la Constitution, issu de la loi constitutionnelle du 28 mars 2003, prévoit désormais que « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice ».

Néanmoins, ce principe voit sa portée nettement diminuée par le principe jurisprudentiel de la compensation dite « au coût historique » des transferts de compétences. En effet, le juge constitutionnel admet, selon une jurisprudence constante, qu'une compensation à hauteur du coût d'exercice à la date du transfert et définitive est conforme aux principes d'une compensation des transferts de compétences et d'autonomie financière des collectivités territoriales définis par l'article 72-2 de la Constitution.

À titre d'exemple, le Conseil constitutionnel a jugé que ne méconnaissait « par lui-même, ni la libre administration des départements, ni le principe selon lequel tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice , ni celui selon lequel toute création de compétences est accompagnée de ressources déterminées par la loi » 18 ( * ) .

Par la suite, il a estimé « qu'en transférant aux départements des recettes égales au montant des dépenses exécutées par l'État en 2003 au titre de l'allocation de revenu minimum d'insertion et de l'allocation de revenu de solidarité, l'article 59 respecte le principe de l'équivalence entre les charges constatées à la date du transfert et les ressources transférées » 19 ( * ) et ne prévoyant d'ajustement des recettes perçues par les départements que « si les recettes départementales provenant de la taxe intérieure de consommation sur les produits pétroliers venaient à diminuer pour maintenir un niveau de ressources équivalant à celui [que l'État] consacrait à l'exercice de cette compétence avant son transfert », la loi déferrée n'étant pas contraire à la Constitution, consacrant ainsi le principe de compensation « au coût historique » .

Comme le précise le rapport sur la situation des finances publiques pour 2023, « la notion jurisprudentielle du « coût historique » (...) n'implique pas un droit à compensation (DAC) évolutif mais justifie au contraire le fait de fixer de façon définitive le montant du DAC au moment du transfert de la compétence qui n'évolue plus ensuite » 20 ( * ) .

Dans ces conditions, des facteurs tels que l'inflation, l'accroissement du public concerné, ou une modification des conditions d'exercice de la compétence transférée insuffisamment prise en compte peuvent conduire à rendre insoutenable une compensation au « coût historique » .

Ainsi, s'agissant de la compensation des transferts des allocations de solidarité, les données transmises au rapporteur par la direction du Budget démontrent la progression régulière des dépenses de RSA à la charge des départements, depuis sa création, avec un taux de croissance annuel moyen de 5% par an depuis 2009. Force est de constater qu'entre 2009 et 2019, une telle progression a abouti à un quasi doublement du montant des dépenses obligatoires à la charge des départements pour l'exercice de cette compétence (voir tableau ci-dessous).

Tableau des dépenses de RSA des

départements

entre 2009 et 2019

|

Années |

Montants des

|

|

2009 |

6 504 |

|

2010 |

7 368 |

|

2011 |

7 784 |

|

2012 |

8 143 |

|

2013 |

8 873 |

|

2014 |

9 698 |

|

2015 |

10 350 |

|

2016 |

10 680 |

|

2017 |

10 737 |

|

2018 |

11 048 |

|

2019 |

11 023 |

Source : Rapport sur la situation des finances

publiques locales pour 2022,

annexé au projet de loi de finances

pour 2023

Bien que de nouvelles ressources aient été allouées aux collectivités depuis le 1 er janvier 2014 pour faire face à ces coûts 21 ( * ) , il apparait que, sans mesure spécifique accordée par l'État, aucun mécanisme constitutionnel n'impose une modification de la compensation financière des effets de ce transfert .

(2) Les insuffisances de « l'accompagnement financier » des modifications de périmètre de compétences

Comme l'avaient souligné Mathieu Darnaud et Françoise Gatel lors de l'examen de la proposition de loi constitutionnelle pour le plein exercice des libertés locales, « la nature de la compensation n'est pas la même lorsqu'il s'agit, d'une part, d'un transfert (compensation intégrale au coût historique) ou, d'autre part, de l'extension d'une compétence déjà transférée ou de la création d'une compétence nouvelle » 22 ( * ) . Dans ces derniers cas, le principe qui prévaut n'est pas celui de la compensation intégrale mais bien celui de « l'accompagnement financier » . En effet, dans sa rédaction actuelle, le quatrième alinéa de l'article 72-2 de la Constitution prévoit à sa seconde phrase que « toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi ». Toutefois, de la même manière que s'agissant de la compensation « au coût historique », le juge constitutionnel a estimé qu'il ne découle de ces dispositions qu'une « obligation d'accompagner ces créations ou extensions de compétences de ressources dont il appartient [au législateur] d'apprécier le niveau ».

Par conséquent, en cas de création d'une compétence ou d'extension du périmètre d'une compétence déjà transférée, le législateur n'est tenu, ni de prévoir une compensation financière si l'extension ou la création sont obligatoires, ni d'en fixer un montant particulier , tant que celui-ci ne porte pas atteinte au principe de libre administration.

b) Le dispositif : introduire le réexamen régulier et réviser les règles applicables en cas de modification des périmètres de compétences

À titre principal, le 3° de l'article 2 de la proposition de loi constitutionnelle tend à modifier l'article 72-2 de la Constitution afin :

- d'étendre la règle de compensation financière des transferts de compétences aux transferts de compétences entre collectivités territoriales ;

- de prévoir la compensation financière intégrale des créations, extensions ou modifications des conditions d'exercice de compétences ou résultant de décisions de l'État ;

- d'inscrire le principe d'un réexamen régulier des ressources attribuées pour compenser les transferts , extensions, créations, ou modifications des conditions d'exercice des compétences des collectivités territoriales.

À titre subsidiaire, les 1°, 2° et 5° accordent aux groupements de collectivités l'ensemble de ces nouvelles garanties financières et tirent les conséquences de la création d'une loi de financement des collectivités territoriales et de leurs groupements en matière de compensation financière des modifications des périmètres de compétences.

2. La position de la commission : approuver le principe d'une rénovation des modalités de compensation financière des transferts de compétences mais rejeter leur imbrication avec une loi de financement des collectivités territoriales

L'article 2, reprenant, à titre principal, un dispositif déjà adopté par le Sénat en octobre 2020, la commission ne peut qu'être favorable sur le principe à ces dispositions qu'elle a déjà votées, qui vont dans le sens de d'une compensation dynamique du coût des transferts et d'une meilleure compensation financière des modifications de périmètre de compétences transférées .

En effet, comme l'avaient souligné lors de l'examen de la proposition de loi constitutionnelle visant à protéger les libertés locales les rapporteurs Françoise Gatel et Mathieu Darnaud, « ces dispositions sont la traduction constitutionnelle du principe « qui décide paie » » 23 ( * ) .

Le rapporteur tient, toutefois, à rappeler que les principales dispositions de cet article ont déjà été adoptées par le Sénat et transmises à l'Assemblée nationale qui est libre de les inscrire à son ordre du jour 24 ( * ) . Au surplus, ces dispositions s'inscrivaient dans une proposition de loi constitutionnelle plus ambitieuse pour les libertés locales examinée conjointement avec une proposition de loi organique tirant les conséquences des évolutions constitutionnelles proposées 25 ( * ) .

Par ailleurs, certaines dispositions de cet article visent à accorder les mêmes garanties financières aux collectivités territoriales et à leurs groupements tandis que d'autres tirent les conclusions de la création d'une loi de financement des collectivités territoriales et de leurs groupements, ce qui est contraire à la position exprimée par la commission et développée ci-avant à l'article 1 er26 ( * ) .

Pour toutes ces raisons et par cohérence avec le rejet de l'article 1 er , la commission a rejeté cet article .

La commission n'a pas adopté l'article 2.

*

* *

Pour l'ensemble de ces raisons, la commission n'a pas adopté la proposition de loi constitutionnelle n° 869 rectifiée (2021-2022) visant à créer une loi de financement des collectivités territoriales et de leurs groupements et à garantir la compensation financière des transferts de compétences.

En conséquence, et en application du premier alinéa de l'article 42 de la Constitution, la discussion portera en séance sur le texte initial de la proposition de loi constitutionnelle .

EXAMEN EN COMMISSION

__________

M. François-Noël Buffet , président . - Nous abordons désormais l'examen de la proposition de loi constitutionnelle visant à créer une loi de financement des collectivités territoriales et de leurs groupements et à garantir la compensation financière des transferts de compétences.

Mme Agnès Canayer , rapporteur . - Dans un contexte de crise inflationniste et énergétique, il est nécessaire et bienvenu de s'interroger sur le niveau des ressources des collectivités territoriales et leur prévisibilité, afin d'éviter un fléchissement de l'investissement local, part déterminante de l'investissement public.

Nous partageons donc le constat fait par Éric Kerrouche et les autres auteurs de cette proposition de loi constitutionnelle, les élus locaux souhaitent voir l'autonomie financière des collectivités mieux garantie et renforcer la relation entre l'État et celles-ci, notamment dans l'élaboration des documents budgétaires, afin d'avoir plus de prévisibilité sur les finances locales.

Toutefois, les solutions proposées par nos collègues sont soit une fausse bonne idée, soit redondantes avec des propositions déjà adoptées par le Sénat.

La présente proposition de loi constitutionnelle vise à créer une loi de financement des collectivités territoriales et de leurs groupements et à garantir la compensation financière des transferts de compétence, par le biais de deux outils : un nouveau type de loi de financement et une compensation dynamique des transferts de charges vers les collectivités territoriales.

Pour le premier outil, un nouvel article 47-1-1 serait inscrit dans la Constitution, inspiré de celui qui régit les projets de loi de financement de la sécurité sociale (PLFSS).

Cette idée suscite d'abord des réserves concernant la procédure qui s'appliquerait : on introduirait un nouveau texte dans un calendrier budgétaire déjà contraint, entre le PLFSS et le projet de loi de finances (PLF). Le Gouvernement pourrait d'ailleurs utiliser pour ce nouveau texte toutes les procédures qui sont à sa disposition pour les textes financiers, notamment le troisième alinéa de l'article 49, de la Constitution...

Sur le fond, rappelons que l'instauration des PLFSS exprimait un objectif de réduction et d'encadrement de la dépense publique. Une loi de financement des collectivités territoriales n'aurait-elle pas pour conséquence d'encadrer et de limiter les moyens dévolus à celles-ci ? Par ailleurs, même si un tel texte pourrait fournir l'occasion d'un débat annuel sur les finances locales - débat qui existe désormais depuis la récente réforme de la LOLF -, le volume des ressources dévolues aux collectivités ne changerait pas.

Les ressources des collectivités proviennent essentiellement de dotations de l'État complétées par une part des impôts nationaux ; il serait très difficile d'isoler cette part du reste des ressources de l'État examinées dans le PLF, ce qui brouillerait le débat en le dédoublant, à rebours de la lisibilité recherchée par les élus locaux et les auteurs du présent texte. Ce texte annuel n'offrirait en outre aucune prévisibilité pluriannuelle, souhait majeur des associations d'élus que nous avons auditionnées ; il n'interdirait pas non plus des révisions en cours d'exercice, conformément au principe d'annualité budgétaire.

Quant aux dépenses, si la proposition de loi constitutionnelle prévoit la simple fixation d'un objectif de dépenses, afin de respecter le principe de libre administration des collectivités territoriales, en l'absence d'une proposition de loi organique qui lui soit adossée, cette notion demeure floue et incapable de fournir les garanties nécessaires pour éviter que ce projet de loi de financement encadre de manière trop stricte les dépenses des collectivités, par une sorte de contractualisation ; on risque un retour aux contrats de Cahors, cette fois-ci dans un texte encore plus contraignant qu'une loi de programmation, voire une recentralisation.

Dès lors, inscrire un tel projet de loi de financement des collectivités territoriales dans la Constitution ne me paraît pas permettre l'atteinte des objectifs louables des auteurs de cette proposition de loi constitutionnelle ; ce n'est pas ainsi que l'on obtiendra une meilleure prévisibilité sur les ressources ni une meilleure association des collectivités aux décisions budgétaires.

Le deuxième outil proposé est la rénovation des modalités de compensation des transferts de compétence, en application du principe « qui décide paie », figurant à l'article 72-2 de la Constitution. Il s'agit de répondre à une demande récurrente, en passant d'une compensation dite au « coût historique » à une compensation dynamique. On y parviendrait par trois mécanismes : l'obligation de compensation serait étendue aux transferts de compétences entre collectivités ; la compensation financière serait désormais intégrale pour toute création ou extension de compétences ou toute modification des conditions d'exercice des compétences des collectivités territoriales résultant d'une décision de l'État ; enfin, les ressources ainsi attribuées feraient l'objet d'un réexamen régulier.

Cette approche se heurte d'abord à un écueil global : ces mécanismes vaudraient pour les collectivités, mais aussi pour leurs groupements, alors que ces derniers ne constituent pas des collectivités à part entière et reconnues par l'article 72 de la Constitution. Placer les intercommunalités au même niveau que les collectivités territoriales est problématique.

Par ailleurs, un tel mécanisme de compensation dynamique a déjà été adopté par le Sénat, le 20 octobre 2020, au sein de la proposition de loi constitutionnelle pour le plein exercice des libertés locales de notre collègue Philippe Bas. Il appartient aujourd'hui à l'Assemblée nationale de s'emparer du texte qui lui a été transmis ; nous ne voyons pas l'intérêt de voter de nouveau sur des dispositions similaires, qui étaient au demeurant complétées par des dispositions organiques, ce qui n'est pas le cas du texte que nous examinons ce matin.

Pour toutes ces raisons, je propose de rejeter cette proposition de loi constitutionnelle.

M. Éric Kerrouche , auteur de la proposition de loi constitutionnelle . - Merci, madame le rapporteur, pour votre travail de fond sur ce texte et les auditions que vous avez organisées.

Nous avons déposé cette proposition de loi constitutionnelle pour répondre à l'incertitude qui règne à l'égard des transferts financiers entre l'État et les collectivités : entre dotations, dégrèvements, subventions et fiscalité transférée, leur périmètre est difficile à appréhender.

Du fait de cette opacité, les atteintes au principe de libre administration des collectivités territoriales sont quotidiennes. L'État impose à celles-ci une contribution au redressement des finances publiques ; il existe aujourd'hui un indicateur de la dépense publique locale, l'ODEDEL. Pour autant, l'État fait assumer aux collectivités, du fait de l'enchevêtrement des compétences, des dépenses qu'il ne souhaite plus engager lui-même. Il leur impose enfin des normes de toutes natures, qui sont parfois peu proportionnées et dont le coût n'est pas compensé. La mesure dans laquelle cela affecte les budgets locaux n'est pas bien connue.

Les collectivités manquent donc de visibilité, car le budget de l'État manque de transparence, en particulier pour les opérations les concernant. C'est pourquoi nous avons pris l'initiative de ce texte.

J'entends les objections de forme du rapporteur quant à la procédure proposée, mais concernant l'article 49-3, qu'on l'applique sur le budget de l'État ou sur celui des collectivités territoriales, le résultat est le même !

Ensuite, d'après le rapporteur, avec une telle loi de financement, l'État pourrait encore plus contraindre les collectivités territoriales. Tel n'est pas le cas. En effet, l'État a déjà pu geler, puis faire baisser les dotations sans difficulté aucune. Ce que nous proposons ne lui donnera pas plus de pouvoir qu'il n'en a actuellement. Nous voulons surtout, au travers de ces textes, créer un moment de dialogue particulier entre État et collectivités.

Nous sommes en revanche d'accord quant à la nécessité d'une loi organique pour compléter ce texte-ci.

Quant à la compensation dynamique, elle est effectivement difficile à mettre en place, mais la question des groupements de communes n'est pas la plus problématique ; l'enjeu est plutôt la mise en oeuvre du dispositif.

Je veux rappeler en conclusion que, le 14 mars dernier, l'Association des maires de France et des présidents d'intercommunalité (AMF) réclamait encore la mise en place d'une telle loi de financement. C'est une demande récurrente des élus locaux, mais elle figure aussi dans de nombreux rapports, depuis celui d'Olivier Guichard en 1976 jusqu'à celui d'Alain Lambert et Martin Malvy en 2014. Un tel outil serait intéressant ; surtout, il viendrait compléter le trépied des textes budgétaires, aux côtés des finances de l'État et des finances sociales.

Enfin, je ferai remarquer que Roger Karoutchi a déposé une proposition de loi constitutionnelle assez proche de celle-ci ; elle a été signée par divers membres de la commission des finances et de la nôtre, y compris vous-même, madame le rapporteur...

M. Jean-Yves Roux . - Je remercie Éric Kerrouche pour son initiative, ainsi que le rapporteur pour son exposé.

L'idée d'une loi de financement spécifique pour les collectivités avait déjà été évoquée, notamment lors des débats sur la modernisation de la loi organique relative aux lois de finances (LOLF) en 2020. Le principal obstacle est le principe constitutionnel de libre administration des collectivités territoriales ; le volet dépenses d'un tel texte ne pourrait dès lors avoir qu'un caractère indicatif. Toutefois, il aurait le mérite de mieux distinguer ce qui relève des finances de l'État et des finances locales.

Je salue aussi l'article 2 de cette proposition de loi constitutionnelle, qui vise à renforcer le principe constitutionnel de compensation financière des transferts de compétences. Les lois de financement proposées permettraient sans doute de mieux suivre et contrôler ces compensations.

Une question demeure : le transfert proposé de certaines dispositions budgétaires du PLF au projet de loi de financement proposé ne devrait-il pas, si l'on veut préserver un ordre du jour réaliste à l'automne, s'accompagner d'une réduction correspondante des délais d'examen du PLF ?

M. Alain Richard . - Je reconnais l'intérêt de cette proposition de loi constitutionnelle, mais elle soulève des objections. Une clarification et une prise de responsabilité du Parlement en la matière sont certes nécessaires, mais il ne saurait y avoir de symétrie entre le PLF, le PLFSS et le projet de loi de financement des collectivités territoriales ici proposé, car tout texte budgétaire autorise la perception de recettes et fixe un plafond de dépenses ; or ce dernier ne peut pas s'appliquer aux collectivités territoriales dans un système décentralisé. L'examen parlementaire des finances locales ne peut donc prendre la forme d'une loi de financement aussi impérieuse que le PLF ou le PLFSS.

Il faudrait plutôt modifier la LOLF, en y faisant figurer un chapitre organisant un temps de débat et des documents budgétaires, soumis au vote des assemblées, relatifs aux finances locales et notamment à l'évolution des ressources des collectivités.

Il me semblerait aussi souhaitable de clarifier dans la Constitution les modalités de partage de certains impôts nationaux entre les collectivités et l'État. Ce partage, aujourd'hui très courant, a été conçu comme un facteur de stabilité et de prévisibilité des ressources des collectivités, mais ses modalités peuvent être modifiées par une simple disposition en loi de finances, ce qui constitue une fragilité. Il faudrait préciser dans la Constitution que seule une loi organique peut modifier la répartition de ces recettes.

Mme Françoise Gatel . - Nous partageons tous le diagnostic que font Éric Kerrouche et ses collègues : les collectivités territoriales, dont l'action est pluriannuelle, ont besoin de plus de clarté et de prévisibilité, leurs finances doivent être sécurisées. Leur action est souvent pluriannuelle.

Je partage toutefois l'analyse de notre rapporteur : le diagnostic est bon, mais je ne prendrai pas le médicament prescrit !

Au sein du groupe de travail institué par le président Larcher en 2020, dont étaient issues nos 50 propositions pour le plein exercice des libertés locales, nous avions certes été tentés par la réponse miraculeuse d'une loi de financement des collectivités. Nous avions néanmoins conclu que cette bonne intention pourrait aboutir à un « Ondam des collectivités », un objectif de dépenses qui les contraindrait encore davantage. La Cour des comptes et le ministère des finances seraient évidemment favorables à une telle approche...

Ce serait en outre négliger les effets collatéraux pour les collectivités de textes divers, sur l'environnement, les mobilités... Entre 2017 et 2021, les charges supplémentaires découlant de normes ou dispositions génériques atteignent 2,5 milliards d'euros ! Une loi de financement n'empêcherait pas ces dérives.

Enfin, comme inscrit dans la proposition de loi constitutionnelle de Philippe Bas que nous avons adoptée en 2020, il faut rappeler l'exigence de compensation des transferts de charges, en lui adjoignant une clause de revoyure au vu de l'augmentation fréquente du coût de la compétence transférée du fait de nouvelles contraintes législatives. Il faut l'imposer pour restaurer la confiance entre État et collectivités !

M. Philippe Bas . - Cette proposition de loi constitutionnelle a le mérite de susciter le débat sur notre mission constitutionnelle de représentation des collectivités territoriales. Nos points de vue convergent sur divers points : la compensation des transferts de compétence, le principe « qui décide paie », ou encore la nécessaire sécurisation des dotations de l'État, qui ne sont pas des libéralités ou des variables d'ajustement, mais des compensations indispensables.

Toutefois, le texte qui nous est soumis m'inquiète beaucoup. L'analogie avec le PLF et le PLFSS doit être poussée jusqu'au bout : ces deux textes ont pour objet d'assurer un équilibre financier ; le second le fait certes dans une version déjà dégradée, mais son institution en 1996 exprimait bien un objectif de maîtrise des dépenses de sécurité sociale. L'idée d'une loi de financement des collectivités territoriales trouve d'ailleurs bien sa genèse à la Cour des comptes et au ministère des finances, dans une perspective similaire : on adresse aux élus locaux le reproche lancinant d'aggraver la dépense publique, alors que le montant global des déficits publics n'a rien à voir avec les comptes, forcément équilibrés, des collectivités. Ne nous laissons pas séduire par la création d'un instrument qui se retournerait contre nos collectivités, en permettant l'encadrement de leurs dépenses par Bercy !

Autant je suis attaché à la défense de l'autonomie financière de nos collectivités, autant l'invention d'un tel texte me paraît extrêmement dangereuse : je suivrai donc sans réserve la position de notre rapporteur.

M. André Reichardt . - Le diagnostic posé par Eric Kerrouche et ses collègues est assurément le bon : il faut assurer une plus grande prévisibilité et sécuriser les budgets des collectivités territoriales. Concernant les outils proposés, je ne sais si une loi de financement des collectivités territoriales est le bon. Je fais miennes les observations du rapporteur et d'Alain Richard et Philippe Bas : ce serait prendre un grand risque pour les collectivités. Quant à la rénovation des modalités de compensation, rappelons que la mission d'information sur l'impact des décisions réglementaires et budgétaires de l'État sur l'équilibre financier des collectivités locales y travaille actuellement, à l'initiative du groupe RDSE : il faudra s'inspirer de ses conclusions.

Je voterai contre ce texte, mais il faut persévérer sur ce sujet. Les propositions formulées par Alain Richard sont intéressantes, il faut les approfondir.

Mme Cécile Cukierman . - Cette proposition de loi constitutionnelle répond à une réalité pointée par de nombreux élus locaux, qui veulent savoir combien ils auront demain, pour investir dès aujourd'hui, et comment s'établit le rapport de forces entre État et collectivités. Il est impératif de garantir la compensation des transferts de compétences.

Pour autant, je ne suis pas certaine que le parallélisme des formes proposé dans ce texte soit pertinent, pour les raisons déjà exposées. On risque un énième recours à l'article 49-3 sur ce projet de loi de financement des collectivités territoriales !

La vraie question est celle de l'autonomie fiscale des collectivités territoriales. Notre pays a beaucoup trop de taxes et pas assez d'impôts. Il faudrait aussi avoir une vision pluriannuelle des finances locales, qui exprime plutôt des planchers que des plafonds de recettes et de dépenses.

En tout cas, ce texte nous permettra de discuter avec le Gouvernement de la façon dont il entend aborder les finances de nos collectivités dans les prochains mois.

M. Didier Marie . - Le constat est manifestement partagé : la dissémination, au sein du PLF, des concours de l'État aux collectivités territoriales les rend illisibles pour celles-ci. La Cour des comptes souligne d'ailleurs que les modalités de financement des collectivités sont complexes et peu compréhensibles. Cela entraîne un manque de prévisibilité et de capacité politique pour les élus locaux. Si la Cour des comptes a proposé à trois reprises une telle loi de financement, je ne crois pas que ce soit uniquement pour contraindre les collectivités : d'ailleurs, l'État y parvient très bien au travers du PLF, ou encore par les contrats de Cahors. Les collectivités sont infantilisées, privées de marges de manoeuvre. Certes, notre proposition ne leur redonnerait pas forcément de l'autonomie, mais elle permettrait d'avoir une lecture précise des concours de l'État et d'engager un dialogue, sans encadrer les ressources propres des collectivités. Je suis surpris du rejet du texte par le rapporteur, alors qu'un consensus semblait se former pour plus de lisibilité et de transparence.

M. Loïc Hervé . - Je n'ai pas signé la proposition de loi constitutionnelle de notre collègue Roger Karoutchi, alors que j'étais a priori plutôt favorable à une telle idée. Françoise Gatel m'a convaincu que ce n'était pas l'approche la plus pertinente, car elle pourrait se retourner contre les collectivités.

En tant que rapporteur pour avis de la mission « Relations avec les collectivités territoriales », qui ne couvre que quelques milliards d'euros, je m'autorise à aborder un périmètre beaucoup plus vaste. Il faut donc impérativement réfléchir à la manière dont on aborde les finances locales. Comment notre commission, au titre du contrôle de l'autonomie financière des collectivités, pourrait-elle avoir un panorama plus large de la question lors des discussions budgétaires ?

M. Mathieu Darnaud . - Je pourrais dire avec un peu de cynisme que, quelle que soit la formule retenue, à la fin des fins, c'est toujours l'État qui gagne... Je salue l'initiative d'Eric Kerrouche, comme j'avais soutenu celle de Philippe Bas, parce qu'il est impératif de faire oeuvre utile sur la transparence des ressources des collectivités. On peut aussi se désoler chaque année de la manière dont sont examinés les crédits relatifs aux outre-mer pourtant largement sous-consommés. Je pense aussi au tristement célèbre filet de sécurité. À l'évidence, les objectifs financiers avancés par l'État ne se traduisent que très peu dans la réalité, au vu des taux d'exécution ou des fonds dont disposent in fine nos collectivités. La mise en place désorganisée du « fonds vert » en témoigne encore. Il faut plus de transparence et de lisibilité !

M. Guy Benarroche . - Je remercie le groupe socialiste d'avoir déposé cette proposition de loi constitutionnelle dans le contexte actuel. Quels que soient la taille de la commune ou le bord politique des élus, le sentiment général qui revient en permanence quand on discute avec les maires est l'idée d'une opposition entre les collectivités territoriales et l'État.

Ce sentiment prend sa source - Mathieu Darnaud en a

parlé

- dansl'absence de lisibilité et de transparence

et dans l'extrême difficulté des élus à mener

à bien les politiques pour lesquelles les électeurs ont

voté pour eux. Pourtant, les communes sont le lieu principal où

la démocratie peut avoir un effet direct sur la vie quotidienne de la

population.

Il prend aussi sa source dans l'atrophie des ressources propres des collectivités au profit de dotations et de subventions de l'État sur lesquelles les élus n'ont pas de visibilité et qui sont décidées au fil de l'eau par le préfet.

Alors que l'État a beaucoup affaibli l'autonomie

financière et fiscale des collectivités, cette proposition de loi

constitutionnelle est un petit bout de la réponse. On pourrait

d'ailleurs se demander si ce mouvement général n'est pas

délibéré pour s'attaquer en fait aux pouvoirs des communes

- rappelons-nous de certaines déclarations du Président

de la République... Nous devons avoir ce débat, même si ce

texte n'est pas une réponse parfaitement adaptée à la

situation.

Mme Valérie Boyer . - Il est vrai que l'autonomie des collectivités territoriales est complètement étouffée, ce qui amène certains à proposer des mesures qui sont finalement d'une complexité extrême. Je rappelle quand même que la France est l'un des pays au monde où le taux de prélèvements obligatoires est le plus élevé et où le système est le plus redistributif. Nous devons vraiment nous poser la question du niveau et de l'efficacité de la dépense publique, parce que nous sommes passés du mauvais côté de la courbe de Laffer, ce qui est particulièrement inquiétant.

J'ajoute que, quand on parle d'efficacité et d'opacité, on doit aussi s'interroger sur la suppression de la réserve parlementaire. Nous ne savons pas vraiment où est passé cet argent, alors que c'était un outil important pour les collectivités territoriales.

Mme Agnès Canayer , rapporteur . - Quelques remarques rapides et sans revenir sur le fond.

La commission des finances par la voix de son rapporteur Charles Guené a également émis un avis défavorable sur cette proposition de loi constitutionnelle.

En ce qui concerne les associations d'élus, je les ai consultées et elles estiment qu'un projet de loi de financement ne répondrait pas à leurs attentes. Vous trouverez dans mon rapport des extraits de la contribution écrite envoyée par l'AMF.

Je rappelle également que le rapport rendu par Alain Lambert et Martin Malvy avait pour titre : « Pour un redressement des finances publiques fondé sur la confiance mutuelle et l'engagement de chacun ».

Par ailleurs, nous serons évidemment vigilants sur la cohérence entre les différents groupes qui réfléchissent sur ces sujets, que ce soit la mission d'information demandée par le groupe du RDSE sur l'impact des décisions réglementaires et budgétaires de l'État sur l'équilibre financier des collectivités locales ou le groupe de travail mis en place par le Président du Sénat.

Enfin, je veux dire à mon collègue Éric Kerrouche : errare humanum est, perseverare diabolicum .

EXAMEN DES ARTICLES

Article 1 er

L'article 1 er n'est pas adopté.

Article 2

L'article 2 n'est pas adopté.

La proposition de loi constitutionnelle n'est pas adoptée.

Conformément au premier alinéa de l'article 42 de la Constitution, la discussion en séance portera, en conséquence, sur le texte initial de la proposition de loi constitutionnelle déposée sur le Bureau du Sénat.

LISTE DES PERSONNES ENTENDUES ET DES CONTRIBUTIONS ÉCRITES

M. Éric Kerrouche , sénateur des Landes, auteur de la proposition de loi constitutionnelle

Ministère de l'Économie, des Finances et de la Relance - Direction du budget

M. Pierre Chavy , sous-directeur chargé de la 5 e sous-direction (défense, intérieur et collectivités territoriales)

M. Thibaut Roulon , chef du bureau des collectivités locales

Ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales - Direction générale des collectivités locales (DGCL)

M. Stéphane Brunot , adjoint à la directrice générale

M. Thomas Fauconnier , sous-directeur des finances locales

M. Yoann Geneslay , chef du bureau des budgets locaux et de l'analyse financière

M. Thomas Montbabut , chef du bureau du financement des transferts de compétences

Table ronde des associations d'élus

Association des maires de France et des présidents d'intercommunalité (AMF)

M. Guy Geoffroy , vice-président, maire de Combs-la-Ville et président de l'association départementale des maires de Seine-et-Marne

Mme Charlotte de Fontaines , chargée des relations avec le Parlement

Assemblée des départements de France (ADF)

M. Nicolas Fricoteaux , président du conseil départemental de l'Aisne

Intercommunalités de France

M. Jean-Pascal Fichere , président du Grand Dôle

Mme Claire Delpech , responsable finances et fiscalité

Mme Montaine Blonsard , chargée des relations avec le Parlement

Régions de France

M. Philippe Bailbe , délégué général

M. William Tissandier , conseiller finances publiques

Table ronde de professeurs de finances locales et de droit des collectivités territoriales

M. Aurélien Baudu , président de la section de finances publiques comparées, secrétaire général adjoint de la société française de finances publiques

M. Michel Bouvier , professeur émérite de l'université Paris 1 Panthéon Sorbonne, président de Fondafip

M. Xavier Cabannes , professeur de droit public à l'université de Paris 5 Descartes

M. Matthieu Conan , professeur à l'École de droit de la Sorbonne spécialiste de finances locales

M. Guy Gilbert , professeur émérite à l'École normale supérieure de Cachan, spécialiste des finances locales

M. Patrick Le Lidec , chargé de recherche CNRS à Sciences Po

M. Benjamin Morel , maître de conférences en droit public

Mme Céline Viessant , professeur des universités, membre du centre d'études fiscales et financières (UR 891), secrétaire générale de la société française de finances publiques, université d'Aix-Marseille

*

Contributions écrites

Mme Virginie Donnier , professeur de droit public à l'université de Toulon

M. Michel Verpeaux , professeur des universités à l'université Panthéon-Sorbonne Paris I

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

http://www.senat.fr/dossier-legislatif/ppl21-869.html

* 1 Eric Olivera, « La décentralisation et les finances publiques », Titre VII , n° 9, octobre 2022, https://www.conseil-constitutionnel.fr/publications/titre-vii/la-decentralisation-et-les-finances-publiques .

*

2

Conseil

constitutionnel, DC n° 2000-442 du 28 décembre 2000, Loi de

finances pour 2001,

consultable à l'adresse suivante :

https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&cad=rja&uact=8&ved=2ahUKEwjLtqu22fr9AhVZVKQEHSvRBakQFnoECA0QAQ&url=https%3A%2F%2Fwww.conseil-constitutionnel.fr%2Fdecision%2F2000%2F2000442DC.htm&usg=AOvVaw2A7VDIBnEyUc3S2vcJ0kpN

.

* 3 Rapport de Mathieu Darnaud et Françoise Gatel fait au nom de la commission des lois du Sénat sur les propositions de lois constitutionnelle et organique pour le plein exercice des libertés locales, déposé le 14 octobre 2020, p. 4, consultable à l'adresse suivante : https://www.senat.fr/rap/l20-048/l20-048.html .

*

4

Conseil

constitutionnel, DC n° 2019-796, du 27 décembre 2019, Loi de

finances pour 2020,

consultable à l'adresse suivante :

https://www.conseil-constitutionnel.fr/decision/2019/2019796DC.html

* 5 Selon les chiffres communiqués par la direction générale des collectivités territoriales (DGCL) pour 2022, le ratio d'autonomie financière des départements se stabilise à 74,7 % tandis que celui du bloc communal et des régions diminue, légèrement pour le premier (-0,8 point), de manière plus importante pour les secondes (-3,9 points) pour s'établir respectivement à 70,9 % et 73,9 %.

* 6 Exposé des motifs de la présente proposition de loi constitutionnelle, p.1.

* 7 Ibid .

*

8

Les

collectivités locales en chiffres pour 2022

, publié par la

direction générale des collectivités

locales (DGCL),

consultables à l'adresse suivante :

https://www.collectivites-locales.gouv.fr/collectivites-locales-chiffres-2022

.

* 9 Ibid .

* 10 Avis budgétaire fait par Loïc Hervé, au nom de la commission des lois, sur la mission « Relations avec les collectivités territoriales » du projet de loi de finances pour 2020, déposé le 21 novembre 2019, p. 26, consultable à l'adresse suivante : http://www.senat.fr/rap/a19-146-12/a19-146-12.html .

* 11 Op ., p. 33.