- L'ESSENTIEL

- EXAMEN DES ARTICLES

- ARTICLE 1er

Détermination du rayon des douanes

- ARTICLE 2

Mise en conformité du droit de visite douanière

- ARTICLE 3

Adaptation du droit d'accès et de visite des navires

- ARTICLE 4

Remise à officier de police ou de douane judiciaire

en cas d'infraction flagrante de droit commun

- ARTICLE 5

Précision sur le fondement des contrôles

aux frontières extérieures

- ARTICLE 6

Création d'une retenue temporaire d'argent liquide

sur le territoire national

- ARTICLE 7

Création d'une réserve opérationnelle douanière

- ARTICLE 8

Sonorisation et captation d'images dans le cadre des enquêtes douanières

- ARTICLE 8 bis (nouveau)

Mise en cohérence avec le code des douanes des dispositions du code de procédure pénale relatives à la criminalité organisée

- ARTICLE 9

Adaptation de la saisie et de la retenue douanières

aux nouvelles réalités numériques

- ARTICLE 10

Accès et saisie des données numériques

dans le cadre des visites domiciliaires

- ARTICLE 10 bis (nouveau)

Échanges d'informations entre l'autorité judiciaire et la Douane

- ARTICLE 11

Expérimentation d'un élargissement de la durée ouverte

pour des traitements informatiques de données fondées sur le LAPI

- ARTICLE 12

Prévention des infractions commises par l'intermédiaire d'internet

- ARTICLE 13

Modernisation du délit de blanchiment douanier

- ARTICLE 14

Renforcement des sanctions douanières et pénales en matière de trafics de tabacs

- ARTICLE 14 bis (nouveau)

Accès automatique pour les agents des douanes aux informations de la DGFiP pour le contrôle des opérations de détaxe de TVA

- ARTICLE 15

Habilitation du Gouvernement à codifier la partie législative

du code des douanes

- ARTICLE 16

Dispositions relatives à l'outre-mer

- ARTICLE 1er

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

SOMMAIRE

· ARTICLE 1er Détermination du rayon des douanes 15

· ARTICLE 2 Mise en conformité du droit de visite douanière 16

· ARTICLE 3 Adaptation du droit d'accès et de visite des navires 17

· ARTICLE 4 Remise à officier de police ou de douane judiciaire en cas d'infraction flagrante de droit commun 18

· ARTICLE 5 Précision sur le fondement des contrôles aux frontières extérieures 19

· ARTICLE 6 Création d'une retenue temporaire d'argent liquide sur le territoire national 20

· ARTICLE 7 Création d'une réserve opérationnelle douanière 35

· ARTICLE 8 Sonorisation et captation d'images dans le cadre des enquêtes douanières 46

· ARTICLE 8 bis (nouveau) Mise en cohérence avec le code des douanes des dispositions du code de procédure pénale relatives à la criminalité organisée 47

· ARTICLE 9 Adaptation de la saisie et de la retenue douanières aux nouvelles réalités numériques 48

· ARTICLE 10 Accès et saisie des données numériques dans le cadre des visites domiciliaires 57

· ARTICLE 10 bis (nouveau) Échanges d'informations entre l'autorité judiciaire et la Douane 67

· ARTICLE 11 Expérimentation d'un élargissement de la durée ouverte pour des traitements informatiques de données fondées sur le LAPI 70

· ARTICLE 12 Prévention des infractions commises par l'intermédiaire d'internet 71

· ARTICLE 13 Modernisation du délit de blanchiment douanier 99

· ARTICLE 14 Renforcement des sanctions douanières et pénales en matière de trafics de tabacs 110

· ARTICLE 14 bis (nouveau) Accès automatique pour les agents des douanes aux informations de la DGFiP pour le contrôle des opérations de détaxe de TVA 120

· ARTICLE 15 Habilitation du Gouvernement à codifier la partie législative du code des douanes 125

· ARTICLE 16 Dispositions relatives à l'outre-mer 135

RÈGLES RELATIVES À L'APPLICATION DE L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS DU RÈGLEMENT DU SÉNAT (« CAVALIERS ») 161

LISTE DES PERSONNES ENTENDUES 163

L'ESSENTIEL

Un « électrochoc », c'est ainsi que la directrice générale des douanes et des droits indirects a décrit la façon dont les agents des douanes avaient vécu la déclaration de non-conformité à la Constitution de leur droit de visite. Cette prérogative majeure des douaniers, qui leur confère un droit de fouille des personnes, des marchandises et des moyens de transport, n'avait fait l'objet d'aucune modification depuis 1948, en dépit des évolutions jurisprudentielles intervenues en matière de protection des droits fondamentaux.

Le droit de visite n'est pourtant pas une exception : plusieurs dispositions du code des douanes nécessitent d'être modernisées et adaptées, que ce soit par rapport à la protection des droits et des libertés individuelles, aux nouvelles réalités technologiques, aux comportements des réseaux criminels ou encore à l'état de la menace.

C'est tout l'objet du projet de loi n° 531 (2022-2023) visant à donner à la Douane les moyens de faire face aux nouvelles menaces, déposé au Sénat le 13 avril 2023. La commission des finances a examiné le 17 mai 2023, sous la présidence de Claude Raynal, président, le rapport de M. Albéric de Montgolfier sur les articles 6, 7, 9, 10, 12, 13 à 16, la commission des finances ayant délégué l'examen des articles 1er à 5, 8 et 11 à la commission des lois.

Avec le double objectif d'encadrer sans entraver les nouvelles prérogatives douanières et d'accroître l'efficacité de la lutte contre les infractions douanières, la commission a adopté 17 amendements :

· à l'article 6, un amendement du rapporteur ( COM-67) visant à étendre le droit au recours contre les décisions de retenue temporaire d'argent liquide par les agents des douanes, afin de placer le dispositif en conformité avec la jurisprudence de la Cour de cassation, ainsi que deux amendements rédactionnels ( COM-68 et COM-69) ;

· à l'article 9, deux amendements du rapporteur ( COM-70 et COM-71, tel que modifié par le sous-amendement COM-82 du rapporteur pour avis de la commission des lois, M. Alain Richard) visant à rapprocher les dispositions applicables en matière de retenue douanière de celles prévues au sein du code de procédure pénale, afin de renforcer les garanties apportées aux personnes faisant l'objet d'une retenue et de favoriser la complémentarité entre les douanes et l'autorité judiciaire. La commission a également adopté un amendement rédactionnel ( COM-47) du rapporteur pour avis ;

· à l'article 10, deux amendements du rapporteur ( COM-72 et COM-73) visant à encadrer la nouvelle prérogative donnée aux agents des douanes de pouvoir procéder au « gel » des données numériques dans le cadre d'une visite domiciliaire, en prévoyant que le téléchargement devra être opéré dans un délai de 30 jours et que seules les données en lien avec l'infraction pourront être saisies, en conformité avec la jurisprudence du Conseil constitutionnel. À l'initiative du rapporteur pour avis, la commission a également adopté un amendement alignant les sanctions applicables aux personnes faisant obstacle à l'accès aux données informatiques situées sur serveur distant sur celles applicables en cas d'obstacle à l'accès aux données hébergées sur un support physique ( COM-54) ;

· à l'article 12, un amendement du rapporteur ( COM-75) procédant à une réécriture globale de cet article confiant de nouvelles prérogatives aux agents des douanes pour lutter contre les contenus illicites en ligne et servant de support à la commission d'infractions douanières (contrebande de marchandises prohibées, acquisition ou vente de tabac en ligne), afin d'assurer la pleine effectivité du dispositif et le sécuriser juridiquement ;

· à l'article 13, deux amendements du rapporteur ( COM-76 et COM-77) visant à sécuriser l'extension et la modernisation du délit de blanchiment douanier, pour ce qui relève notamment des personnes intéressées à la fraude et du lieu de commission de l'infraction sous-jacente ;

· à l'article 16, un amendement de coordination du rapporteur ( COM-80) ;

· deux amendements du rapporteur portant articles additionnels ( COM-74 et COM-79) visant, d'une part, à favoriser les échanges d'informations entre l'autorité judiciaire et la Douane en matière de lutte contre les infractions douanières et, d'autre part, à mieux lutter contre la fraude à la détaxe de TVA.

I. MAINTENIR LA SURVEILLANCE DOUANIÈRE SUR L'ENSEMBLE DU TERRITOIRE

A. LA DOUANE, ADMINISTRATION DE LA FRONTIÈRE ET DE LA MARCHANDISE

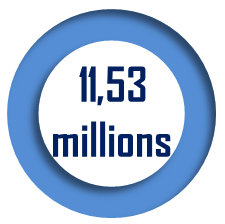

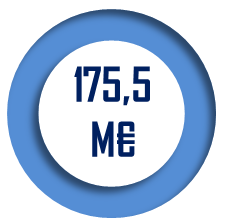

Administration de la marchandise, la Douane surveille et contrôle l'ensemble des flux de marchandises entrant et sortant du territoire. L'une de ses missions fondamentales, réaffirmée dans le cadre de sa revue stratégique, est de lutter contre les trafics de marchandises prohibées et les flux financiers illicites.

|

En 2022, la Douane a saisi |

La Douane a retiré |

La Douane a saisi ou identifié des avoirs pour un montant de |

|

|

|

|

de stupéfiants, dont 17,9 tonnes de cocaïne |

d'articles contrefaits du marché en 2022 |

en 2022 au titre de la lutte contre la fraude financière |

Administration de la frontière, la Douane dispose d'un positionnement privilégié, au coeur des principaux vecteurs d'entrée des marchandises prohibées sur le territoire. Elle doit désormais « tenir » une frontière caractérisée par sa multi-dimensionnalité : maritime, terrestre, aérienne et, bien sûr, numérique.

Des prérogatives aux « particularités marquées », liées à la nature même des infractions douanières

Dans son étude sur les pouvoirs d'enquête et de contrôle des administrations1(*), le Conseil d'État relève les « particularités marquées » des pouvoirs d'investigation dont sont dotés les agents des douanes. Ces spécificités tiennent à la nature même des infractions douanières, « qui se caractérisent par leur caractère fugace et le fait que les contrevenants sont davantage susceptibles de porter sur eux des indices matériels de fraude ».

Pour autant, ces prérogatives doivent s'adapter aux nouvelles réalités, tout en étant assorties d'un encadrement suffisant pour s'assurer de leur conformité à la jurisprudence constitutionnelle et européenne en matière de garantie des droits et des libertés individuelles. Encadrer sans entraver, concilier l'objectif de valeur constitutionnelle de recherche des auteurs d'infraction (douanière) et la protection des libertés personnelles, tels furent les deux prismes d'analyse du rapporteur dans l'examen des dispositions du présent projet de loi.

B. SURVEILLER ET CONTRÔLER LES FLUX FINANCIERS AUX FRONTIÈRES ET À L'INTÉRIEUR DU TERRITOIRE NATIONAL

L'article 6 crée un dispositif de retenue temporaire d'argent liquide circulant à l'intérieur du territoire, lorsqu'il existe des indices que cet argent est lié à l'une des activités criminelles suivantes : terrorisme, fabrication et trafic de stupéfiants, criminalité organisée, corruption, fraude portant atteinte aux intérêts financiers de l'Union européenne et fraude fiscale grave. Ce dispositif se veut le pendant des retenues temporaires applicables aux flux d'argent liquide en provenance ou à destination de l'étranger, en cas de violation des obligations déclaratives ou en cas d'indices de lien avec l'une des activités criminelles précitées.

La création d'une retenue pour les flux d'argent liquide sur le territoire national avait été défendue par le rapporteur dans le cadre du rapport qu'il avait commis avec Claude Nougein sur la Douane face au trafic de stupéfiants2(*). La lutte contre les trafics illicites ne peut désormais plus être conçue sans une action en parallèle sur les flux financiers. Or, les réseaux criminels se sont adaptés aux contrôles aux frontières et recourent de plus en plus à des collecteurs de fonds sur le territoire national. Pourtant, en l'état actuel du droit, il est impossible pour les agents des douanes de retenir temporairement les sommes découvertes lors de contrôles sur le territoire.

Une évolution est donc primordiale. Le rapporteur s'est attaché à examiner si cette nouvelle retenue temporaire d'argent liquide « sur le territoire national » était entourée des mêmes garanties que les retenues « aux frontières ». Ce sont en effet les mêmes, qu'il s'agisse des indices sur lesquels pourront s'appuyer les agents des douanes pour retenir temporairement l'argent liquide (faisceau d'indices), de la durée de retenue (30 jours renouvelables jusqu'à un maximum de 90 jours) et du droit au recours. À cet égard, pour tenir compte d'un arrêt de la Cour de cassation du 22 mars 2023, la commission a adopté l'amendement COM-67, qui vise à préciser qu'en plus de la personne à laquelle a été notifiée la décision de retenue temporaire, le propriétaire de l'argent liquide, s'il s'agit d'une autre personne, peut aussi exercer un recours contre cette décision. Deux amendements rédactionnels ont également été adoptés par la commission ( COM-68 et COM-69).

233 cas de blanchiment douanier en 2022, pour 350,7 millions d'euros redressés (+ 610 % en cinq ans)

L'article 13 vise à moderniser le délit de blanchiment douanier, de manière à :

- étendre le champ d'application territorial du délit de blanchiment douanier, en précisant, d'une part, que les activités portant sur le produit de l'infraction à l'origine du blanchiment peuvent être réalisées sur le territoire national, ce qui vise notamment les fonds transportés par des « mules » entre le territoire métropolitain et la Guyane et, d'autre part, que cette infraction d'origine peut être commise à l'étranger. Sur ce point, la commission a clarifié la rédaction, de manière à ce qu'elle soit cohérente avec les dispositions de la directive européenne anti-blanchiment du 20 mai 2015 (amendement COM-77) ;

- accroître le périmètre des personnes pouvant être sanctionnées au titre du blanchiment douanier, en étendant le champ de la notion de « personnes intéressées à la fraude ». La commission a parachevé cette logique en étendant cette fois-ci le champ de l'intéressement à la fraude aux délits d'importation ou d'exportation commis par le biais de fausse déclaration, seuls les délits sans déclaration étant aujourd'hui couverts (amendement COM-76) ;

- inclure les cryptoactifs parmi les fonds pouvant relever du délit de blanchiment douanier.

C. DOTER LA DOUANE D'UNE RÉSERVE OPÉRATIONNELLE POUR LUI PERMETTRE DE DISPOSER D'UN VIVIER D'AGENTS EN CAS D'URGENCE

L'article 7 vise à créer une réserve opérationnelle douanière pour permettre à la Douane de faire face à des situations d'urgence ou à des pics d'activité. Il ne s'agit donc en aucun cas de substituer des emplois douaniers par des réservistes. La réserve permettra par ailleurs aux différentes directions de pouvoir bénéficier de compétences rares ou difficiles à recruter, par exemple dans le domaine informatique.

Le rapporteur relève avec intérêt que les dispositions prévues pour la création de cette réserve, que ce soit en termes de durée et de conditions du contrat d'engagement, de conciliation entre temps de réserve et temps professionnel, de formation ou de déroulement de carrière, s'inspirent très largement des dispositions applicables à la retenue opérationnelle de la police nationale, dont la création avait initialement été portée par le Sénat. Il y a donc lieu de se satisfaire de leur reprise pour les douaniers réservistes.

Alors que la France se prépare à accueillir de grands événements internationaux et que la Douane est de plus en plus sollicitée pour lutter contre les trafics et la fraude, les réservistes pourront apporter leur soutien sur des missions temporaires, sans que la direction des douanes n'ait besoin de réorganiser ses effectifs « permanents » au détriment de leurs missions quotidiennes. La Douane, qui vise 300 réservistes d'ici 2025, était par ailleurs la dernière administration de l'État en uniforme à ne pas disposer de sa propre réserve opérationnelle.

II. MODERNISER LE CADRE D'EXERCICE DES POUVOIRS DOUANIERS

A. ADAPTER LES POUVOIRS DOUANIERS AUX NOUVELLES RÉALITÉS NUMÉRIQUES

1. De nouvelles prérogatives pour permettre aux agents des douanes d'accéder aux données et aux supports informatiques lors des retenues douanières et des visites domiciliaires

L'article 9 vise à permettre aux agents des douanes de prendre connaissance et de saisir, au cours d'une retenue douanière, des objets et des documents qui se rapportent à un flagrant délit douanier, y compris lorsque le support de ces documents est numérique. Il s'agit de répondre à un besoin opérationnel : des informations nécessaires aux enquêtes douanières sont par exemple souvent contenues dans les téléphones portables des personnes retenues.

Des copies pourront être faites des données numériques ainsi saisies, soit au cours de la retenue, soit postérieurement, sur autorisation du procureur de la République. Une procédure de restitution est prévue et encadrée : les agents des douanes décident de la restitution, dans des délais relativement courts - 30 jours après réception d'une requête ou d'office deux mois après la saisie - les décisions de non-restitution étant susceptibles de recours.

Pouvoir effectuer des investigations sur tous les supports, mais sous réserve d'un strict encadrement

Des amendements rédactionnels ( COM-70) et de précision ( COM-71) ont été adoptés par la commission, dont le deuxième tel que modifié par le sous-amendement du rapporteur pour avis de la commission des lois, M. Alain Richard ( COM-82), pour rapprocher ces dispositions de celles prévues par le code de procédure pénale tout en tenant compte des spécificités des procédures douanières. La commission a également adopté un deuxième amendement rédactionnel à l'initiative du rapporteur pour avis ( COM-47).

L'article 10 permet en outre aux agents des douanes habilités à cet effet, et dans le cadre d'une visite domiciliaire, de procéder au gel de données stockées sur des serveurs informatiques situés à l'extérieur du lieu de visite. Alors que de plus en plus de données sont conservées sur des systèmes de cloud, cette procédure de « gel » vise à éviter que les données ne soient altérées ou effacées et donc à préserver leur intégrité en vue de leur téléchargement et de leur exploitation ultérieure par les agents des douanes.

La commission a toutefois estimé qu'il était nécessaire de renforcer l'encadrement du dispositif :

- en introduisant un délai au terme duquel les agents des douanes devront avoir procédé au téléchargement des données « gelées », à savoir 30 jours (amendement COM-72) ;

- en précisant explicitement que les données finalement saisies doivent être en lien avec l'infraction recherchée, en accord avec la jurisprudence constitutionnelle sur le téléchargement des données (amendement COM-73).

Elle a également adopté, sur proposition du rapporteur pour avis de la commission des lois, un amendement visant à aligner les sanctions applicables aux personnes faisant obstacle à l'accès des agents des douanes aux données informatiques hébergées sur un système distant à celles prévues en cas d'obstacle à l'accès aux données hébergées sur un support physique ( COM-54).

L'article 10 prévoit également que les officiers de douane judiciaire (ODJ) pourront assister les douaniers lors des visites domiciliaires, en lieu et place des officiers de police judiciaire (OPJ). Le rapporteur soutient cette évolution, alors que les OPJ sont en nombre insuffisant. Cette mesure apporte également une réponse opérationnelle à la disparition programmée du service de police nationale détachée (SPND) auprès de la direction nationale du renseignement et des enquêtes douanières (DNRED), les OPJ n'y étant plus renouvelés.

2. La lutte contre les infractions douanières commises à partir de contenus illicites en ligne, un enjeu pour tenir la « frontière numérique », à condition de prévoir des garanties suffisantes pour préserver la liberté d'expression et de communication

L'article 12 vise à donner de nouvelles prérogatives aux agents des douanes pour prévenir les infractions commises par l'intermédiaire d'internet. Les agents habilités pourront demander aux intermédiaires en ligne de prendre les mesures utiles pour retirer ou pour rendre inaccessibles les contenus ayant permis la commission d'infractions douanières graves, à savoir les délits douaniers de contrebande ainsi que la vente et l'acquisition de tabac en ligne.

En l'absence de réponse de la part des intermédiaires, les agents pourront demander aux opérateurs de registre, aux bureaux d'enregistrement de domaines ou aux exploitants de moteur de recherche, d'annuaire ou de service de référencement de prendre toutes mesures utiles pour faire cesser le référencement des contenus illicites ou de procéder à la suspension du nom de domaine. Enfin, ils pourront demander au tribunal judiciaire de supprimer un ou plusieurs noms de domaines ou un ou plusieurs comptes de réseaux sociaux.

Tenir la frontière numérique, c'est faire en sorte que les produits achetés en ligne et acheminés depuis l'étranger, n'échappent pas au respect des normes3(*)

Si le rapporteur est favorable au dispositif proposé et en perçoit les avancées pour la lutte contre les infractions douanières les plus graves, il considère que plusieurs ajustements sont nécessaires pour assurer la pleine effectivité du dispositif et le sécuriser juridiquement. La possibilité de déréférencer des sites, de suspendre ou de supprimer des noms de domaine et de supprimer des comptes de réseaux sociaux constitue en effet une atteinte à la liberté d'expression et de communication, qu'il convient dès lors de strictement encadrer, en s'appuyant sur la jurisprudence constitutionnelle et européenne.

La commission a adopté l'amendement COM-75 afin de procéder à la réécriture du présent article pour préciser le champ des infractions visées, encadrer les délais de réponse des intermédiaires, préciser que les agents des douanes devront adopter une approche « graduée » - la saisine du tribunal judiciaire ne pouvant qu'intervenir en dernier ressort - et apporter plusieurs corrections et précisions.

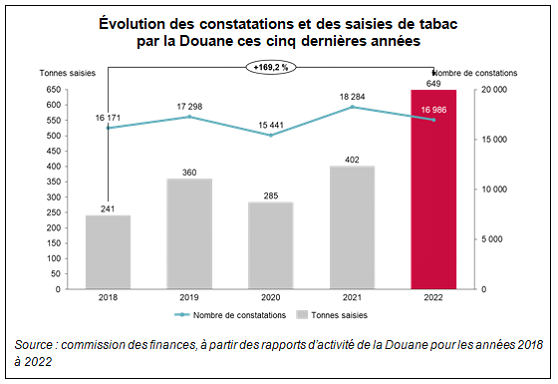

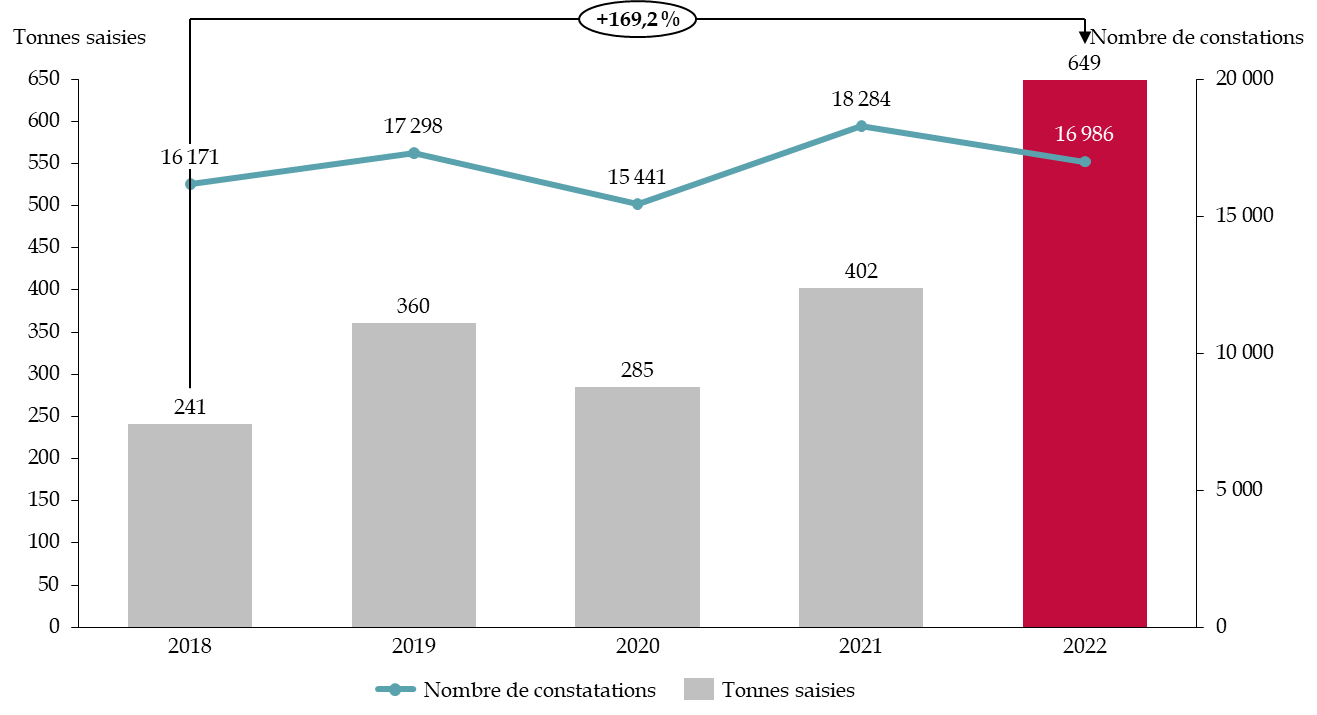

B. RENFORCER LA LUTTE CONTRE LE TRAFIC DE TABACS ET LA FRAUDE

L'article 14 renforce les sanctions applicables aux trafics de tabacs, d'abord en élargissant la peine complémentaire de confiscation pour délit de contrebande aux biens ayant servi à commettre l'infraction ou qui étaient destinés à la commettre - cette disposition couvrant l'ensemble des marchandises prohibées et les produits du tabac manufacturé.

Ensuite, il crée une peine complémentaire d'interdiction du territoire pour les étrangers condamnés pour contrebande de tabacs ou de stupéfiants, qui serait prononcée selon les conditions d'application prévues par le code pénal.

Enfin, les sanctions pénales applicables à la fabrication, à la détention et au trafic de tabacs seraient portées d'un an à trois ans d'emprisonnement, voire de cinq ans à dix ans d'emprisonnement pour les faits commis en bande organisée.

Ces sanctions renforcées doivent permettre de lutter contre l'augmentation des volumes de produits de tabacs concernés par les trafics et contre le développement de la poly-criminalité des individus impliqués. La commission a adopté un amendement rédactionnel ( COM-78).

Enfin, toujours dans l'objectif de renforcer la lutte contre les infractions douanières et la fraude, la commission a adopté deux amendements portant articles additionnels afin :

- d'améliorer les échanges entre l'autorité judiciaire et la Douane en procédant à une actualisation de l'article 343 bis du code des douanes, qui n'a pas été modifié depuis 1964 et ne tient donc pas compte des réformes judiciaires ( COM-74) ;

- d'améliorer la lutte contre la fraude à la détaxe de TVA, en permettant aux agents des douanes dûment habilités à cet effet d'accéder automatiquement aux informations détenues par la direction générale des finances publiques sur les résidences fiscales des voyageurs, ce qui permettrait de mieux cibler les contrôles ( COM-79).

C. MODERNISER LE CODE DES DOUANES, UN IMPÉRATIF DE LISIBILITÉ ET DE MISE EN CONFORMITÉ

L'article 15 porte une demande d'habilitation du Gouvernement à légiférer par ordonnance pour procéder à la recodification de la partie législative du code des douanes. Si le rapporteur n'est pas, par principe, favorable aux ordonnances, il estime que procéder ainsi pour recodifier le code des douanes, un travail particulièrement technique et long, se justifie au regard de l'état actuel du code, devenu illisible et contenant des dispositions obsolètes qui, pour certaines d'entre elles, n'ont pas été modifiées depuis les années 1950 ou la création du marché unique.

L'article 16 précise les conditions d'application du présent projet de loi dans les collectivités d'Outre-mer, la commission ayant simplement adopté un amendement de coordination ( COM-80).

EXAMEN DES ARTICLES

ARTICLE

1er

Détermination du rayon des douanes

. L'examen de cet article a été délégué au fond à la commission des lois4(*).

La commission des lois a adopté cet article sans modification.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 2

Mise en

conformité du droit de visite douanière

. L'examen de cet article a été délégué au fond à la commission des lois5(*).

À l'initiative de son rapporteur, la commission des lois a adopté huit amendements rédactionnels, de précision et de clarification ( COM-26, COM-28, COM-29 rectifié, COM-30, COM-34 rectifié à COM-36 et COM-65), ainsi que quatre amendements visant à :

- renvoyer à un arrêté conjoint du ministre des douanes et du ministre des transports la détermination des gares intérieures entre lesquelles un contrôle douanier est possible ( COM-27) ;

- préciser que la visite des personnes ne peut pas constituer en une fouille intégrale ( COM-31) ;

- obliger à conduire les fouilles des personnes à l'abri du regard du public, sauf impossibilité liée aux circonstances ( COM-32) ;

- préciser le contenu des opérations matérielles de visite ( COM-33).

Elle a également adopté l'amendement COM-19 de Jean-Yves Leconte substituant à la notion « d'abords » d'un lieu celle d'un rayon maximal de dix kilomètres ainsi que l'amendement COM-7 d'André Reichardt étendant la possibilité de conduire des visites douanières de 6 heures à 21 heures, contre 8 heures à 20 heures dans le texte initial.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 3

Adaptation

du droit d'accès et de visite des navires

. L'examen de cet article a été délégué au fond à la commission des lois6(*).

À l'initiative de son rapporteur, la commission des lois a adopté l'amendement COM-66 afin de prévoir que le droit de visite des navires peut être exercé par les agents des douanes pour les contrôles de l'argent liquide entrant et sortant de l'Union européenne au sens du règlement européen du 23 octobre 20187(*).

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 4

Remise

à officier de police ou de douane judiciaire

en cas d'infraction

flagrante de droit commun

. L'examen de cet article a été délégué au fond à la commission des lois8(*).

La commission des lois a adopté cet article sans modification.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE

5

Précision sur le fondement des contrôles

aux

frontières extérieures

. L'examen de cet article a été délégué au fond à la commission des lois9(*).

La commission des lois a adopté cet article sans modification.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE

6

Création d'une retenue temporaire d'argent liquide

sur le

territoire national

. Le présent article instaure un dispositif de retenue temporaire d'argent liquide circulant à l'intérieur du territoire lorsqu'il existe des indices que cet argent est lié à l'une des activités criminelles suivantes : terrorisme, fabrication et trafic de stupéfiants, criminalité organisée, corruption, fraude portant atteinte aux intérêts financiers de l'Union européenne et fraude fiscale grave. Ce nouveau dispositif se veut le pendant des dispositifs de retenue temporaire applicable aux flux d'argent liquide en provenance ou à destination de l'étranger, en cas de violation des obligations déclaratives ou en cas d'indices faisant état de lien avec l'une des activités criminelles précédemment énumérées.

L'argent liquide, au sens du règlement européen du 23 octobre 2018 relatif aux contrôles de l'argent liquide entrant dans l'Union ou sortant de l'Union, recouvre les espèces, les cartes prépayées et les marchandises servant de réserves de liquide, par exemple les lingots d'or.

Le rapporteur soutient la création de cette retenue : il avait défendu avec son collègue Claude Nougein un mécanisme similaire dans leur rapport d'information d'octobre 2022 sur la Douane face au trafic de stupéfiants. Ce dispositif viendrait utilement compléter les retenues « aux frontières » en permettant aux agents des douanes d'appréhender des flux qui leur échappent jusqu'ici. La lutte contre les trafics illicites doit en effet s'accompagner en parallèle d'une lutte contre les flux financiers qui y sont liés, l'effet dissuasif s'en trouvant renforcé. De plus, les réseaux criminels se sont adaptés aux contrôles aux frontières et recourent de plus en plus à des collecteurs de fonds sur le territoire national. Or, en l'état actuel du droit, si les agents des douanes détectent une importante somme d'argent, avec des indices laissant présager d'une activité criminelle, ils ne peuvent que dénoncer les faits au procureur de la République au titre de l'article 40 du code de procédure pénale.

Le rapporteur s'est donc attaché à examiner si cette nouvelle retenue temporaire d'argent liquide « sur le territoire national » était entourée des mêmes garanties que la retenue « aux frontières », s'agissant notamment des indices sur lesquels pourront s'appuyer les agents des douanes (faisceau d'indices identiques à ceux retenus pour le dispositif « aux frontières »), de la durée de retenue (30 jours renouvelables jusqu'à un maximum de 90 jours) et de recours. À cet égard, pour tenir compte d'un arrêt de la Cour de cassation du 22 mars 2023, la commission a, sur proposition du rapporteur, adopté l'amendement COM-67 visant à préciser qu'en plus de la personne à laquelle a été notifiée la décision de retenue temporaire, le propriétaire de l'argent liquide, s'il s'agit d'une autre personne, peut aussi exercer un recours contre cette décision.

La commission a adopté deux autres amendements rédactionnels ( COM-68 et COM-69) puis adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : DEPUIS 2020, UN DISPOSITIF RENFORCÉ DE RETENUE D'ARGENT LIQUIDE AUX FRONTIÈRES

La réintroduction de produits illicites dans l'économie et le détournement de fonds pour financer des activités illicites constituent des atteintes au bon fonctionnement du marché intérieur, à l'intégrité du système financier et à l'efficacité de la lutte contre les activités criminelles.

Par conséquent, sous l'impulsion du droit européen, dont les dispositions ont été traduites en droit national par l'article 13 de la loi du 3 décembre 2020 portant diverses dispositions d'adaptation au droit de l'Union européenne en matière économique et financière10(*) (loi DDADUE), le contrôle des flux d'argent liquide aux frontières a été renforcé. Il se compose désormais d'un double dispositif, articulé autour, d'une part, des obligations déclaratives des personnes physiques auprès des agents de la direction générale des douanes et des droits indirects (DGDDI) et, d'autre part, de la possibilité pour la Douane de retenir temporairement l'argent liquide lorsqu'il existe des indices que cet argent pourrait être lié à une activité criminelle.

Les articles 134 et 267 du code des douanes de l'Union11(*) (CDU) prévoient, respectivement à l'entrée et à la sortie du territoire douanier, que les marchandises soumises à la surveillance douanière puissent faire l'objet de mesures de prohibition ou de restriction et de contrôles douaniers, parmi lesquels le contrôle de l'argent liquide. Ce dernier suppose en effet une vigilance particulière au regard de la lutte contre le blanchiment des infractions douanières.

La définition « d'argent liquide » a été précisée par le règlement européen 2018/1672 du 23 octobre 2018 relatif aux contrôles de l'argent liquide entrant dans l'Union ou sortant de l'Union12(*) (règlement « cash control »). L'argent liquide recouvre les espèces, les instruments négociables au porteur, les cartes prépayées et les marchandises servant de réserves de liquide, ces dernières désignant les pièces contenant au moins 90 % d'or et le métal non monnayé tel que les lingots, les pépites et les autres agglomérats d'or natif contenant au moins 99,5 % d'or.

Le règlement européen13(*) a également enjoint aux États membres de renforcer leur dispositif en matière de contrôle des flux d'argent liquide, en incluant les flux d'argent liquide « non accompagné », sans porteur physique, et en étendant la retenue temporaire. Le règlement demandait également aux États membres de prévoir un recours contre les décisions de retenue temporaire.

A. DES OBLIGATIONS DÉCLARATIVES RENFORCÉES POUR COUVRIR LES FLUX D'ARGENT LIQUIDE « NON ACCOMPAGNÉ » AUX FRONTIÈRES

Aux termes de l'article 464 du code des douanes, les transports par porteur et les envois sans l'intervention d'un porteur d'argent liquide doivent être déclarés auprès de la douane, dans les conditions prévues aux articles L. 152-1 à L. 152-1-2 du code monétaire et financier (CMF).

L'article 465 du code des douanes précise que la méconnaissance de ces obligations déclaratives est recherchée, constatée et réprimée par les agents des douanes, dans les conditions prévues à l'article L. 152-4 du CMF. Il ajoute que les agents des douanes peuvent procéder à la retenue temporaire de l'argent liquide à destination ou en provenance de l'étranger, cette décision étant susceptible de recours.

Ces obligations et les prérogatives de la Douane ont été progressivement renforcées, en particulier par l'article 13 de la loi DDADUE, qui avait pour principal objectif de modifier le cadre national afin qu'il soit conforme aux dispositions du règlement européen « cash control ».

1. Une obligation déclarative générale pour les porteurs d'argent liquide d'un montant supérieur à 10 000 euros, étendue aux flux d'argent liquide « non accompagné »

Aux termes de l'article L. 152-1 du CMF, les porteurs transportant de l'argent liquide vers ou en provenance d'un État membre de l'Union européenne doivent en faire la déclaration à la Douane lorsque le montant transporté est égal ou supérieur à 10 000 euros. Toute personne physique transportant de l'argent liquide sur elle, dans ses bagages ou dans ses moyens de transport, pour elle ou pour le compte d'un tiers, est considérée comme un porteur.

Conformément à l'article 3 du règlement « cash control », l'article R. 152-6 du CMF fixe les informations devant obligatoirement figurer sur cette déclaration. Il s'agit des informations concernant le porteur (noms, prénoms, coordonnées, date et lieu de naissance, nationalité, numéro d'un document d'identité), le propriétaire de l'argent liquide, le destinataire projeté de l'argent liquide si l'information est disponible, la nature et le montant de l'argent liquide, sa provenance économique, l'usage qu'il est prévu d'en faire, l'itinéraire de transport et enfin les moyens de transport.

L'article 13 de la loi DDADUE a étendu ces obligations en prévoyant, à l'article L. 152-1-1 du CMF, une obligation de divulgation pour l'argent liquide « non accompagné ». Ainsi, lorsqu'une somme d'argent liquide, égale ou supérieure à 10 000 euros, fait partie d'un envoi en provenance ou vers un État membre de l'Union européenne, sans l'intervention d'un porteur, les agents des douanes peuvent exiger que l'expéditeur, le destinataire ou leur représentant fasse une déclaration de divulgation, dans un délai de 30 jours. Ils peuvent également retenir cet argent jusqu'au dépôt de la déclaration.

Les informations devant figurer sur la déclaration de divulgation sont listées à l'article R. 152-7 du CMF, conformément à l'article 4 du règlement « cash control ». Il s'agit des informations concernant le déclarant, le propriétaire de l'argent liquide, l'expéditeur de l'argent liquide, le destinataire ou le destinataire projeté de l'argent liquide, la nature et le montant de l'argent liquide, sa provenance économique et l'usage qu'il est prévu d'en faire.

Il convient de relever que la Cour européenne des droits de l'homme a jugé que la retenue temporaire d'argent liquide aux frontières, en l'espèce en l'absence de satisfaction aux obligations déclaratives, ne constituait pas en soi une atteinte disproportionnée au droit à la propriété14(*). Elle estime que les États ont un intérêt légitime à mettre en oeuvre de telles mesures pour lutter contre le blanchiment des capitaux, le financement du terrorisme, le trafic de stupéfiants, le crime organisé ou l'évasion fiscale, à condition que ces mesures soient proportionnées et qu'il existe un droit au recours effectif.

2. Des obligations déclaratives assorties de sanction

L'article L. 152-1-2 du CMF précise que les obligations déclaratives et de divulgation ne sont pas réputées exécutées si les informations fournies sont incorrectes ou incomplètes, ou bien si l'argent liquide n'est pas mis à la disposition de l'administration des douanes à sa demande, à l'occasion d'un contrôle lors d'un transport.

De plus, depuis la loi du 3 juin 2016 renforçant la lutte contre le crime organisé, le terrorisme et leur financement15(*), il est précisé que les obligations ne sont pas non plus considérées comme exécutées lorsque l'argent liquide transporté par un porteur ou non accompagné excède 50 000 euros et n'est pas accompagné de documents permettant de justifier de sa provenance16(*). Ce seuil était issu d'un amendement du rapporteur, également rapporteur pour avis de ce projet de loi.

La méconnaissance des obligations de déclaration et de divulgation est punie d'une amende égale à 50 % du montant de l'argent liquide sur lequel a porté l'infraction ou la tentative d'infraction17(*). Le Conseil constitutionnel a déclaré cette sanction conforme à la Constitution et au principe de proportionnalité des peines18(*). Il a rappelé que la sanction de cette obligation déclarative vise à assurer l'efficacité de la surveillance par l'administration des mouvements financiers internationaux. Il a ajouté que le législateur, en voulant ainsi lutter contre le blanchiment des capitaux, la fraude fiscale et les mouvements financiers portant sur des sommes d'origine frauduleuse, a poursuivi l'objectif à valeur constitutionnelle de lutte contre la fraude et l'évasion fiscales ainsi que celui de sauvegarde de l'ordre public.

L'article L. 152-4 du CMF précise qu'en sus de cette amende, les agents des douanes peuvent prononcer la retenue temporaire de cet argent liquide en cas de méconnaissance de ces obligations.

La durée de la retenue ne peut être supérieure à 30 jours, renouvelable jusqu'à un maximum de 90 jours. Les motifs de la retenue doivent être notifiés à l'auteur de l'infraction aux obligations déclaratives ou de divulgation. Au terme de la durée de 90 jours, l'argent liquide est soit remis, soit consigné, si les nécessités de l'enquête l'exigent et sur autorisation du procureur de la République. Dans ce cas, la consignation ne peut excéder 12 mois à compter du premier jour de la retenue temporaire. Les agents des douanes peuvent en parallèle retenir, pour les besoins de l'enquête, les documents se rapportant à l'argent liquide retenu temporairement ou en prendre copie.

L'argent liquide peut également être saisi et la confiscation prononcée par la juridiction compétente si, pendant la durée de la retenue temporaire ou de la consignation, il est établi que l'auteur de l'infraction aux obligations déclaratives19(*) est ou a été l'auteur présumé d'une ou de plusieurs infractions prévues et réprimées par le code des douanes.

B. UNE EXTENSION DE LA RETENUE TEMPORAIRE D'ARGENT LIQUIDE AUX FRONTIÈRES EN CAS D'INDICES LAISSANT PRÉSUMER D'UN LIEN AVEC UNE ACTIVITÉ CRIMINELLE

1. Une retenue temporaire d'argent liquide « aux frontières » en cas de liens avec une activité criminelle

Inscrivant en droit national les dispositions de l'article 7 du règlement (UE) 2018/1672, l'article 13 de la loi DDADUE a conduit à la création de l'article L. 152-4-1 du CMF, entré en vigueur le 3 juin 2021. Il étend la possibilité pour les agents des douanes de procéder à la retenue temporaire d'argent liquide aux frontières lorsqu'il existe des indices qu'il est lié à l'une des activités énumérées au 4 de l'article 3 de la directive du 20 mai 2015 relative à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme20(*) (« 4e directive anti-blanchiment »). Ces activités sont celles relevant du terrorisme, de la fabrication et du trafic de stupéfiants, de la criminalité organisée, de la fraude portant atteinte aux intérêts financiers de l'Union européenne, de la corruption ainsi que de la fraude fiscale punie d'une peine privative de liberté.

La retenue peut donc être décidée même si la somme est inférieure à 10 000 euros ou que les obligations de déclaration et de divulgation ont été accomplies, et pour tous les flux en provenance d'un État non-membre de l'Union européenne ou d'un État membre, ou à destination de tels États.

Elle s'exerce dans les conditions prévues à l'article L. 152-4 du CMF précédemment décrites, notamment en ce qui concerne sa durée. Les motifs de la retenue temporaire doivent être notifiés au porteur, à l'expéditeur ou au destinataire de l'argent liquide, ou à son représentant.

La décision de retenue temporaire, que ce soit celle prévue à l'article L. 152-4 (infraction aux obligations déclaratives) ou celle prévue à l'article L. 152-4-1 (indices) du CMF, est susceptible de recours, ce recours n'étant pas suspensif. L'article L. 152-5 du CMF précise que ce recours doit être exercé devant la chambre de l'instruction de la cour d'appel du lieu de la direction des douanes dont dépend le service chargé de la procédure, par la personne à laquelle la décision de retenue temporaire a été notifiée. Le recours doit obéir à des conditions formelles : il doit être formé par pli recommandé ou par voie électronique, au greffe de la cour dans un délai de 15 jours qui court à compter de la notification de la décision. L'ordonnance du président de la chambre d'instruction est elle-même susceptible d'un pourvoi en cassation, selon les règles prévues par le code de procédure pénale.

2. Un dispositif désormais régulièrement mobilisé par les agents des douanes

Le contrat d'objectifs et de moyens de la direction générale des douanes et des droits indirects (DGDDI) pour la période 2022-2025 comprend un axe relatif à l'amplification de la lutte contre les trafics et la criminalité organisée ainsi que contre le blanchiment et le financement du terrorisme. L'un des enjeux soulignés dans le cadre de ce contrat est de mettre en oeuvre les nouvelles règles européennes en matière de déclaration et de contrôle d'argent liquide, adoptées à la fin de l'année 2020.

D'après les informations communiquées au rapporteur21(*), il y aurait eu au total 54 retenues temporaires d'argent liquide du fait d'indices de lien avec une activité criminelle en 2021 et en 2022, pour un montant d'environ 1,5 million d'euros. 11 recours avaient été déposés sur le premier semestre 2021, tous rejetés.

4 retenues sur 20 ont donné lieu à une enquête administrative ou judiciaire en 2021 et 10 sur 34 en 2022. Le nombre de ces retenues demeure toutefois encore limité par rapport aux retenues effectuées en cas de manquement aux obligations déclaratives, à savoir 500 en 202222(*), pour un montant total de 18,5 millions d'euros.

II. LE DISPOSITIF PROPOSÉ : PRÉVOIR UN DISPOSITIF DE RETENUE TEMPORAIRE DE L'ARGENT LIQUIDE CIRCULANT À L'INTÉRIEUR DU TERRITOIRE NATIONAL

Le présent article insère au sein du chapitre VI du titre II du code des douanes une nouvelle section 7 ter intitulée « Retenue temporaire d'argent liquide ». Cette nouvelle section serait composée de trois articles (articles 67 ter B à 67 ter D).

Aux termes du nouvel article 67 ter B du code des douanes, les agents des douanes pourront, à l'occasion de leurs contrôles, retenir temporairement l'argent liquide circulant à l'intérieur du territoire national et n'étant pas en provenance ou à destination de l'étranger, lorsqu'il existe des indices que cet argent liquide, au sens du règlement européen 2018/1672 (« cash control »), est lié à l'une des activités criminelles énumérées au 4 de l'article 3 de la directive 2015/489 précitée. Il n'y a donc pas de « plancher », même si la nécessité de disposer d'indices pour procéder à la retenue su

Lors de cette retenue, les agents des douanes pourront également retenir, pour les besoins de l'enquête, les documents se rapportant à l'argent liquide retenu temporairement ou en prendre copie, quel qu'en soit le support.

La durée de la retenue temporaire sera de 30 jours, renouvelables jusqu'à un maximum de 90 jours. Les motifs de la retenue devront être notifiés au porteur, au détenteur, à l'expéditeur ou au destinataire de l'argent liquide ou à leur représentant.

L'article 67 ter C porte les dispositions applicables en matière de recours. La décision de retenue temporaire pourra faire l'objet d'un recours par la personne notifiée devant la chambre de l'instruction de la cour d'appel du lieu de la direction des douanes dont dépend le service chargé de la procédure. L'ordonnance du président de la chambre de l'instruction sera susceptible d'un pourvoi en cassation, selon les règles prévues par le code de procédure pénale.

Le recours devra respecter des conditions formelles, notamment être remis par pli recommandé ou par voie électronique, au greffe de la cour d'appel dans un délai de 15 jours courant à compter de la notification de la décision de retenue temporaire, étant précisé que ce recours n'est pas suspensif. Les voies et délais de recours seront mentionnés dans la décision de retenue temporaire.

L'article 67 ter D précise enfin qu'au terme de la retenue temporaire, l'argent liquide est restitué à la personne à qui il a été retenu, sauf en cas de saisie.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DISPOSITION NÉCESSAIRE POUR PERMETTRE AUX AGENTS DES DOUANES D'APPRÉHENDER LES FLUX FINANCIERS À L'INTÉRIEUR DU TERRITOIRE NATIONAL ET LIÉS À DES ACTIVITÉS ILLICITES

Le rapporteur soutient la création d'une retenue temporaire d'argent liquide sur le territoire national, d'autant qu'elle est assortie des garanties nécessaires à son bon usage. Il avait par ailleurs défendu cette mesure avec son collègue Claude Nougein dans le cadre de leur rapport sur la Douane face au trafic de stupéfiants23(*). Une telle prérogative est en effet de nature à permettre aux agents des douanes de mieux appréhender certains flux financiers illicites, liés par exemple au trafic de stupéfiants.

A. UNE PRÉROGATIVE NOUVELLE POUR LES AGENTS DES DOUANES, QUI DOIT ÊTRE ENTOURÉE DES GARANTIES NÉCESSAIRES À SON BON EXERCICE

1. Un cadre d'intervention et une durée de retenue précisément définis

Le présent article vise concrètement à créer, en parallèle de la retenue temporaire d'argent liquide aux frontières, une retenue temporaire d'argent liquide sur le territoire national, lorsqu'il existe des indices d'un lien avec les activités criminelles que sont le terrorisme, la fabrication et le trafic de stupéfiants, la criminalité organisée, la fraude portant atteinte aux intérêts financiers de l'Union européenne, la corruption ainsi que la fraude fiscale grave. Il vient donc utilement compléter les dispositions existantes en matière de déclaration, de divulgation et de retenue temporaire d'argent liquide aux frontières.

Cependant, contrairement au contrôle des flux d'argent liquide non accompagné ou de la retenue temporaire aux frontières en cas d'indices de lien de cet argent avec une activité criminelle, le présent dispositif ne répond pas à une exigence imposée et encadrée par le droit européen. Le rapporteur s'est donc attaché à vérifier qu'il était entouré des garanties nécessaires, et notamment de celles prévues pour les retenues temporaires d'argent liquide aux frontières.

Le cadre d'intervention serait tout d'abord celui des contrôles pouvant être opérés par les agents des douanes aux termes des dispositions du chapitre IV du titre II du code des douanes, relatif aux « Pouvoirs des agents des douanes », c'est-à-dire le droit de visite des marchandises, des moyens de transport et des personnes, tel que modifié par les dispositions du présent projet de loi, ainsi que les visites domiciliaires, les contrôles douaniers des envois par la poste, le contrôle des titres ou encore les enquêtes douanières. Ces contrôles sont eux-mêmes entourés de garanties propres à leur exercice (personnels concernés, rôle de l'autorité judiciaire, recours, encadrement des prérogatives douanières).

La retenue temporaire d'argent liquide ne pourrait ensuite être opérée par les agents des douanes qu'en cas d'indices faisant état de lien entre cet argent et des activités criminelles au sens de la directive 2015/489 précitée, indices justifiant des vérifications complémentaires pour rechercher les éléments constitutifs d'une infraction douanière. Une formulation identique est employée pour la retenue aux frontières et la direction générale des douanes et des droits indirects a confirmé en audition que la même technique du faisceau d'indices serait employée par les agents des douanes (déclarations contradictoires du porteur, factures inexpliquées, déplacements antérieurs, existence de caches naturelles ou aménagées, conditionnement des sommes et répartition dans des enveloppes numérotées, détection positive aux stupéfiants sur les billets ou leur contenant, manoeuvres de dissimulation, etc.). Ainsi, s'il n'y a pas de seuil « plancher » pour la retenue, à l'instar de la saisie aux frontières en cas d'indices de lien avec une activité criminelle, l'importance de la somme d'argent liquide transporté constituera toutefois un indice pouvant être pris en compte, parmi d'autres, pour apprécier l'existence d'un lien potentiel entre cet argent et une activité de blanchiment ou de trafic par exemple.

Les motifs de la retenue devront également être notifiés au porteur, au détenteur, à l'expéditeur ou destinataire de l'argent liquide.

Ces précisions sont importantes : dans plusieurs décisions, y compris celle portant sur la non-conformité à la Constitution du droit de visite des agents douaniers24(*), le Conseil constitutionnel a rappelé que, pour apprécier la conciliation opérée par le législateur entre la recherche des auteurs d'infractions d'une part et les droits et libertés des personnes concernées d'autre part, il tenait compte des précisions apportées au cadre applicable à la conduite des opérations douanières, y compris donc l'existence de raisons plausibles de soupçonner la commission d'une infraction. Il est dès lors impératif, pour les agents des douanes, de pouvoir circonstancier l'application de leurs prérogatives.

La durée de rétention serait également la même que celle prévue pour la rétention temporaire d'argent liquide aux frontières, à savoir 30 jours renouvelable dans la limite de 90 jours maximum. La DGDDI estime que c'est un délai suffisant pour procéder aux premières vérifications, avant éventuellement de saisir l'argent liquide.

2. Un droit au recours à préciser pour tenir compte de la jurisprudence de la Cour de cassation

Les modalités de recours contre la décision de retenue temporaire sont identiques : les dispositions du nouvel article 67 ter C du code des douanes reprennent celles de l'article L. 152-5 du code monétaire et financier.

L'existence d'un droit au recours est essentielle puisqu'elle répond à une double exigence européenne et constitutionnelle. L'article 44 du code des douanes de l'Union dispose ainsi que « toute personne a le droit d'exercer un recours contre les décisions relatives à l'application de la législation douanière prise par les autorités douanières et qui la concernent directement et individuellement », recours exercé « au minimum en deux temps », avec une procédure de pourvoi. L'article 45 précise que, sauf situations particulières, ce recours n'est pas suspensif de l'exécution de la décision contestée.

Dans un arrêt du 22 mars 202325(*), la Cour de cassation a jugé que les dispositions de l'article L. 152-5 du CMF, reprises à l'identique au sein du nouvel article 67 ter C créé par le présent article, ne faisaient pas obstacle à ce que le propriétaire de l'argent liquide puisse exercer un recours contre une retenue temporaire d'argent liquide aux frontières, même lorsque ce n'est pas lui qui a été notifié de cette décision mais un tiers, en l'espèce le porteur des sommes. Dans son raisonnement, la Cour de cassation s'est appuyée sur les articles 6 et 13 de la Convention de sauvegarde des droits de l'homme et des libertés fondamentales, relatifs au droit au procès équitable et au droit à un recours effectif, ainsi que sur l'article 1 du Protocole additionnel n° 1, relatif au droit de propriété.

À l'initiative du rapporteur, la commission a donc adopté l'amendement COM-67 pour apporter cette précision aux articles L. 152-5 du CMF et 67 ter C du code des douanes et intégrer la jurisprudence de la Cour de cassation.

3. À l'issue de la retenue temporaire, l'argent liquide devra être restitué, sauf en cas de saisie

À l'issue de la retenue temporaire, le nouvel article 67 ter D du code des douanes précise que l'argent liquide sera restitué, sauf en cas de saisie. Cette disposition est conforme à ce qui est prévu pour la retenue temporaire d'argent liquide aux frontières en cas d'indices de lien avec une activité criminelle mais diffère de ce qui est prévu pour la retenue temporaire en cas de manquements aux obligations déclaratives.

Aux termes du II de l'article L. 152-4 du code monétaire et financier, les douanes peuvent en effet décider de consigner l'argent liquide retenu si les nécessités de l'enquête l'exigent et sur autorisation du procureur de la République, dans une limite de 12 mois à compter du premier jour de la retenue. Dans ce cadre, la saisie intervient si les agents des douanes ont établi, pendant la retenue temporaire ou pendant la consignation, que l'auteur de l'infraction aux obligations de déclaration ou de divulgation est en possession d'objets laissant présumer qu'il est ou a été l'auteur d'une ou plusieurs infractions prévues et réprimées par le code des douanes ou qu'il a participé à leur commission.

Le rapporteur s'est donc interrogé sur l'opportunité de répliquer cette disposition pour la retenue temporaire d'argent liquide sur le territoire national. Cependant, comme l'ont confirmé les informations qui lui ont été transmises, la consignation de l'argent liquide s'inscrit dans la situation particulière où il y a eu auparavant infraction aux obligations déclaratives. Dans ce cas, un temps supplémentaire peut être nécessaire pour procéder aux investigations douanières afin de déterminer s'il s'agit simplement d'un défaut de déclaration ou bien de la volonté de dissimuler le produit d'une infraction douanière. Or, dans le cas des retenues temporaires du fait d'indices faisant état de liens entre l'argent liquide et une activité criminelle, aux frontières comme sur le territoire national, les agents des douanes doivent avoir pris cette décision sur la base des indices dont ils disposent.

Dans ce cas, c'est bien le délai de retenue de 90 jours maximum qui doit leur permettre de procéder à leurs investigations et de décider ou non d'ouvrir une enquête, administrative comme judiciaire. Prévoir une alternative simple entre restitution et saisie peut dès lors apparaître plus protecteur pour la personne visée, qui n'a pas commis d'infraction au préalable, en l'absence de toute obligation déclarative pour la circulation d'argent liquide à l'intérieur du territoire.

B. UN DISPOSITIF VENANT UTILEMENT COMPLÉTER LA RETENUE TEMPORAIRE D'ARGENT LIQUIDE AUX FRONTIÈRES

À l'instar de ce qu'avait pu dire la commission lors de l'examen de l'article 13 du PJL DDADUE, qui a étendu les prérogatives de la Douane en matière de contrôle des flux d'argent liquide, en ciblant les envois sans porteur et les flux liés à une activité criminelle, la disposition proposée au présent article est indispensable dans la lutte contre la fraude fiscale, le blanchiment d'argent, le crime organisé et le trafic de stupéfiants, y compris par l'intermédiaire des « mules ». Elle couvrirait à la fois l'argent liquide transporté par les personnes physiques et les flux non accompagnés.

La création d'une retenue temporaire d'argent liquide sur le territoire national vient dès lors utilement compléter les dispositifs de retenue aux frontières, soit en l'absence de déclaration, soit en cas d'indices de lien avec une activité criminelle. Les agents des douanes pourront s'appuyer sur l'expérience acquise ces deux dernières années dans la mise en oeuvre du dispositif aux frontières, d'autant qu'il s'agit de l'un des axes prioritaires d'action de la Douane.

Le contrat d'objectifs et de moyens de la DGDDI pour la période 2022-2025 comprend en effet un axe 6 relatif à l'amplification de la lutte contre les trafics et la criminalité organisée ainsi que contre le blanchiment et le financement du terrorisme. L'une des principales mesures prévues dans ce cadre a trait aux procédures de déclaration et de retenue d'argent liquide.

Comme le rapporteur l'avait souligné dans le rapport qu'il avait commis avec son collègue Claude Nougein sur la Douane et le trafic de stupéfiants26(*), pour être efficace, la lutte contre les trafics illicites doit être conçue et opérée conjointement avec la lutte contre les flux financiers qui y sont liés. La Douane dispose dans ces deux situations d'un positionnement privilégié, de par son action aux frontières et sa possibilité de contrôler les flux sur le territoire national.

L'une des recommandations du rapport portait ainsi sur la possibilité de créer une retenue temporaire d'argent liquide à l'occasion des sommes découvertes lors de la fouille d'un véhicule ou d'un contrôle de marchandises sans passage de frontières. La DGDDI avait en effet expliqué aux rapporteurs spéciaux être insuffisamment armée juridiquement pour pouvoir lutter contre les flux financiers illicites sur le territoire, en dehors de tout franchissement de frontière. De même, matérialiser un délit de blanchiment douanier (article 415 du code des douanes) est particulièrement difficile pour des mouvements physiques d'argent allant d'un point à un autre du territoire national, sauf à pouvoir caractériser une opération avec l'étranger réalisée par compensation, ce qui suppose une enquête approfondie et excède donc généralement le cadre du contrôle.

Dans ces situations, et ne s'agissant pas d'une infraction douanière, les agents des douanes peuvent donc soit dénoncer les faits au procureur de la République (article 40 du code de procédure pénale) qui, en retour, peut saisir des officiers de police judiciaire, soit, en situation de flagrance, remettre la personne à l'officier de police judiciaire le plus proche (article 73 du code de procédure pénale). La Douane ne dispose pas pour autant du pouvoir de retenir les personnes concernées ou leurs biens. Il lui est dès lors impossible, dans le droit actuel, de retenir de l'argent découvert dans le cadre d'un contrôle douanier à l'intérieur du territoire, même s'il y a des traces de stupéfiants sur les billets.

L'absence de dispositif de retenue temporaire sur le territoire pose d'autant plus de difficultés qu'il y a de moins en moins de mouvements de fonds aux frontières, les réseaux criminels ayant adapté leurs circuits financiers. C'est notamment le cas en matière de trafics illicites, les organisations criminelles recourant de plus en plus, sur le territoire national, à des collecteurs de l'argent liquide issu de ces trafics (stupéfiants, armes, tabac, contrefaçons) ou servant à les financer (activités terroristes).

De même, dans le cas du recours aux « mules » en provenance de Guyane pour le transport de la cocaïne, les agents des douanes ne sont aujourd'hui pas en mesure d'agir sur les flux « retour », en retenant par exemple l'argent transporté par les personnes en rémunération de leur passage. Ce transport d'argent n'implique en effet aucun franchissement de frontières, les déplacements s'effectuant entre la métropole et la Guyane.

Or, la DGDDI comme la direction nationale du renseignement et des enquêtes douanières (DNRED) ont confirmé qu'il était presque plus efficace de travailler sur les flux retour et sur les « mules financières », avec un effet dissuasif plus important à l'égard des personnes qui seraient tentées d'accepter de transporter de la drogue, à corps ou ingérée, et de prendre ce risque très lourd pour leur intégrité physique et pour leur santé.

Le rapporteur ne peut donc que se féliciter que sa recommandation trouve une traduction dans le présent article. Plus généralement, la retenue temporaire d'argent liquide circulant à l'intérieur du territoire national permettra aux agents des douanes de pouvoir rechercher davantage d'éléments constitutifs d'infractions douanières.

Elle participe aussi du renforcement de la complémentarité entre la Douane et l'autorité judiciaire : les agents des douanes pourront signaler certains dossiers aux procureurs de la République, qui pourront ouvrir des enquêtes judiciaires.

Dans cette perspective, pour donner sa pleine portée à ce dispositif et faciliter les investigations des agents de la douane, le rapporteur s'est interrogé sur la possibilité d'autoriser les agents des douanes à demander certaines informations sur l'argent liquide retenu au porteur, à l'expéditeur ou au destinataire de l'argent liquide, ou à leur représentant. La liste de ces informations pourrait être fixée par décret en Conseil d'État.

Une telle disposition s'inspirerait de ce qui est prévu pour la retenue temporaire d'argent liquide aux frontières en cas d'indices de lien de cet argent avec une activité criminelle. Aux termes de l'article L. 152-4-1 du code monétaire et financier, les porteurs, expéditeurs, destinataires ou leurs représentants sont tenus de fournir à l'administration des douanes des informations dont la liste est fixée par décret en Conseil d'État. Le décret27(*) renvoie aux articles R. 152-6 et R. 152-7 du code monétaire et financier, qui listent les informations qui doivent figurer sur les déclarations d'argent liquide et les déclarations de divulgation, conformément aux articles 3 et 4 du règlement européen « cash control » (cf. supra).

Le rapporteur ne disposant pas encore d'éléments suffisants pour apprécier la portée de cette modification, d'autant plus qu'il n'y a pas d'obligations déclaratives pour l'argent liquide circulant à l'intérieur du territoire national, il n'a pas proposé d'amendement au stade de l'examen en commission.

Il importera enfin de pouvoir disposer de données fiables sur l'utilisation de cette nouvelle retenue temporaire d'argent liquide, alors que la Douane vise 100 retenues sur le territoire national par an28(*). L'un des indicateurs de suivi du contrat d'objectifs et de moyens de la DGDDI porte sur le nombre de retenues d'argent liquide effectuées aux frontières : il conviendrait d'y inclure à la fois les retenues « aux frontières » et les retenues effectuées sur le territoire national, en les distinguant. Cet indicateur ne pourra pas seulement être quantitatif : les douanes devront être en mesure de préciser si les retenues ont ensuite donné lieu à des saisies, à des confiscations ou à des enquêtes, en cas d'infractions douanières caractérisées.

*

Sur proposition du rapporteur, la commission a également adopté deux amendements rédactionnels ( COM-68 et COM-69).

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE

7

Création d'une réserve opérationnelle

douanière

. Le présent article a pour objet de créer une réserve opérationnelle douanière, dont le cadre s'inspire de celui applicable à la réserve opérationnelle de la police nationale. La réserve serait composée de retraités de l'administration des douanes et de personnes volontaires qui exerceraient des missions de renfort temporaire des agents des douanes ainsi que des missions plus spécialisées.

L'un des principaux objectifs poursuivis par la création de cette réserve est en effet de pouvoir fidéliser des profils d'experts qui n'ont pas nécessairement vocation à travailler à temps plein pour la Douane, soit qu'ils exercent un autre métier, soit qu'ils aient atteint l'âge de la retraite. Il s'agit par exemple de garde-frontières, de moniteurs de tirs, d'experts en maintenance aérienne ou navale ou de militaires en mesure d'assurer certaines fonctions d'entrainement opérationnel.

La commission estime tout à fait justifié que la Douane dispose d'une réserve opérationnelle, alors qu'elle est le dernier corps en uniforme de l'État à ne pas avoir de réservistes. Elle est également favorable au « double emploi » prévu pour la réserve opérationnelle, avec à la fois des missions de soutien, pour pallier des urgences ou des pics d'activité - dans un contexte où la France s'apprête à accueillir des grands événements internationaux comme les Jeux Olympiques et Paralympiques de Paris 2024 - et des missions de « spécialistes », faisant appel à des compétences rares.

Pour l'ensemble de ces raisons, la commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : CONTRAIREMENT À D'AUTRES CORPS EN UNIFORME, LA DOUANE NE DISPOSE PAS DE RÉSERVE OPÉRATIONNELLE

A. « PARIS-SPÉCIAL », UN SERVICE POUR FAIRE FACE AUX ACCROISSEMENTS TEMPORAIRES D'ACTIVITÉ DE LA DOUANE

Pour faire face à un accroissement temporaire de la charge de travail d'une brigade, d'un service ou d'une direction, la Douane dispose aujourd'hui du service Paris-Spécial, composé de 315 agents, dont 117 de la branche surveillance et 198 de la branche administration générale/ opérations commerciales29(*).

Ces agents peuvent exercer l'ensemble des fonctions dévolues aux agents des douanes : tenue des points de passage frontaliers ou lutte contre la fraude pour la branche surveillance ; fonctions support, dédouanement, fiscalité et management pour la branche administration générale/opérations commerciales. Ils sont principalement mobilisés pour répondre aux situations suivantes :

- une hausse conjoncturelle d'activité, notamment dans le cadre d'événements internationaux (sommets de chefs d'État, événements sportifs) ou de trafic à forte variation saisonnière (renfort de certains points de passage frontaliers en été ou en hiver) ;

- un service temporairement en sous-effectif (maladie, absence, vacance de poste) ;

- la création d'une nouvelle structure, avec la constitution d'une équipe dédiée pour amorcer son fonctionnement en l'attente de l'affectation pérenne de personnels (création des bureaux Brexit) ;

- l'accompagnement à la réorganisation de missions et à la gestion des périodes de transition, par exemple en cas de fermeture d'un service.

Paris-Spécial ne constitue donc pas une réserve opérationnelle mais est composé d'agents des douanes, mobilisables pour diverses missions sur le territoire.

B. UN EXEMPLE RÉCENT : LA CRÉATION DE LA RÉSERVE OPÉRATIONNELLE DE LA POLICE NATIONALE

Les autres corps de fonctionnaires « en uniforme » disposent tous de réserves opérationnelles : armées, gendarmerie nationale, police nationale. La réforme la plus récente est intervenue avec la création de la réserve opérationnelle de la police nationale (articles L. 411-7 à L. 411-17 du code de la sécurité intérieure)30(*), issue de la transformation de la réserve civile de la police nationale.

Les dispositions du présent article s'inspirent très largement de celles applicables à la réserve opérationnelle de la police nationale, telles qu'issues de la loi du 24 janvier 2022 relative à la responsabilité pénale et à la sécurité intérieure.31(*) Les policiers réservistes peuvent exercer des missions de renfort temporaire des forces de sécurité intérieure, à l'exception des missions de maintien et de rétablissement de l'ordre public.

Il convient de rappeler que la création de la réserve opérationnelle de la police nationale avait été portée par le Sénat dans le cadre de la loi du 25 mai 2021 dite « Sécurité globale »32(*), mais que la disposition avait été déclaré cavalier législatif par le Conseil constitutionnel.

L'un des objectifs de la transformation de la réserve civile en réserve opérationnelle était de répliquer pour les policiers réservistes ce qui avait cours pour les gendarmes réservistes : les volontaires sont considérés comme des militaires à part entière, ils exercent les mêmes missions que les gendarmes d'active, ils peuvent être armés et ils bénéficient d'une formation.

La réforme de la réserve de la police nationale visait ainsi à pouvoir proposer à l'ensemble des réservistes, y compris ceux qui ne sont ni retraités des corps actifs de la police nationale ni anciens policiers-adjoints, de remplir, après une période de formation, des missions de nature opérationnelle en tenue d'uniforme et armés, à l'exception des missions de maintien et de rétablissement de l'ordre public.

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UNE RÉSERVE OPÉRATIONNELLE DOUANIÈRE, SUR LE MODÈLE DE LA RÉSERVE OPÉRATIONNELLE DE LA POLICE NATIONALE

Le présent article insère au sein du titre II du code des douanes un nouveau chapitre II bis intitulé « Réserve opérationnelle de l'administration des douanes ». Ce nouveau chapitre serait composé de dix nouveaux articles (articles 52 bis à 52 undecies), relatifs à la doctrine d'emploi de la réserve ainsi qu'à la composition, au fonctionnement et au statut des douaniers réservistes.

Un décret en Conseil d'État devrait également déterminer les conditions d'application de ce chapitre (article 52 undecies).

A. UNE RÉSERVE COMPOSÉE D'AGENTS DES DOUANES RETRAITÉS ET DE VOLONTAIRES

L'article 52 bis dispose tout d'abord que la réserve opérationnelle des douanes est destinée à des missions de renfort temporaire de la Douane. Elle serait constituée de deux types de profils :

- des retraités de l'administration des douanes, qui conserveraient le grade qu'ils détenaient lorsqu'ils étaient en activité ;

- des personnes volontaires, dans les conditions définies aux articles 52 ter à 52 quinquies. Les volontaires ne seraient admis qu'à l'issue d'une période de formation initiale, en qualité d'agent des douanes réserviste. Plusieurs grades seraient prévus : agent de constatation réserviste, agent de constatation principal réserviste, contrôleur réserviste, contrôleur principal réserviste, inspecteur réserviste, inspecteur régional réserviste, inspecteur principal réserviste, directeur des services douaniers réserviste et spécialiste réserviste.

L'article 52 ter liste les critères que les candidats devraient satisfaire pour être admis en tant que volontaire :

- être de nationalité française ;

- être âgé d'au moins 18 ans ;

- ne pas avoir été condamné soit à la perte des droits civiques ou à l'interdiction d'exercer un emploi public, soit à une peine criminelle ou correctionnelle inscrite au bulletin n° 2 du casier judiciaire ;

- satisfaire à certaines conditions de santé requises pour exercer une activité dans la réserve. Ces conditions seraient définies par un arrêté du ministre chargé du budget.

Toutefois, même si un candidat venait à répondre à ces critères, il pourrait ne pas être admis dans la réserve si l'enquête administrative, à laquelle il peut être procédé au préalable pour certains emplois publics, démontrait que son comportement était incompatible avec les missions envisagées. Cette enquête est prévue à l'article L. 114-1 du code de sécurité intérieure et peut précéder les décisions administratives de recrutement ou d'affectation concernant des « emplois publics participant à l'exercice des missions de souveraineté de l'État » ou « relevant du domaine de la sécurité ou de la défense ».

Pour les agents retraités, la seule condition serait qu'ils n'aient pas fait l'objet d'une sanction disciplinaire pour des motifs incompatibles avec l'exercice des missions dans la réserve opérationnelle.

B. UNE DOCTRINE D'EMPLOI QUI COUVRE LA QUASI-TOTALITÉ DES MISSIONS DE LA DOUANE

L'article 52 quater définit le cadre d'emploi des agents douaniers réservistes : ils exerceraient des missions de renfort temporaire à la demande des fonctionnaires sous l'autorité desquels ils seraient placés ou des missions de spécialiste correspondant à leur qualification professionnelle.

Ils pourraient pour ce faire être habilités à mettre en oeuvre les pouvoirs dévolus aux agents des douanes, dans des conditions définies par un décret en Conseil d'État. Par conséquent, et s'ils participent à des missions qui les exposent à un risque d'agression, ils pourraient être autorisés à porter une arme. Le décret en Conseil d'État devrait préciser l'autorité compétente pour délivrer ces autorisations, les types d'armes pouvant être autorisés ainsi que les conditions exigées des réservistes, que ce soit en termes de formation, d'entrainement ou d'aptitude physique.

C. DES DISPOSITIONS POUR ASSURER UNE CONCILIATION ENTRE ACTIVITÉS PROFESSIONNELLES ET ACTIVITÉS DE RÉSERVISTE

Les modalités du contrat d'engagement des agents douaniers réservistes sont définies à l'article 52 quinquies. Souscrit pour une durée comprise entre un an et cinq ans, le contrat définirait les obligations de disponibilité et de formation initiale et continue des réservistes - la durée d'affectation ne pouvant excéder 90 jours - et leur conférerait la qualité de collaborateur occasionnel du service public.

Les collaborateurs occasionnels du service public

Les collaborateurs occasionnels du service public sont des personnes qui contribuent à l'exécution d'une mission de service public à caractère administratif pour le compte d'une personne publique ou privée, lorsque cette activité revêt un caractère occasionnel.

Au titre de cette activité occasionnelle, ils perçoivent une rémunération fixée par des dispositions législatives ou réglementaires ou par décision de justice. Les collaborateurs occasionnels sont affiliés au régime général de la Sécurité sociale par détermination de la loi. C'est l'organisme pour le compte duquel est effectuée la mission de service public qui est chargé du versement des cotisations et contributions sociales.

Source : Urssaf, « Les collaborateurs occasionnels du service public »

La Douane pourrait prononcer la radiation de la réserve opérationnelle de tout agent manquant aux obligations prévues par le contrat d'engagement ou ayant un comportement incompatible avec l'exercice de ses missions. Le contrat pourrait également être résilié ou suspendu en cas de manquement, si l'agent des douanes réserviste cessait de remplir les conditions d'éligibilité ou en cas de nécessité tenant à l'ordre public.

L'article 52 sexies prévoit que les périodes de formation continue et d'emploi sont indemnisées, tandis que l'article 52 septies précise les conditions de « conciliation » de la vie professionnelle des salariés avec leur temps en réserve :

- sous réserve de dispositions plus favorables33(*), l'accord de l'employeur serait nécessaire dès lors que la période d'emploi ou de formation effectuée sur le temps de travail du salarié excède 10 jours ouvrés par année civile. Cet accord ne serait pas nécessaire lorsque le réserviste effectue, durant ses activités au sein de la réserve opérationnelle, une formation professionnelle au titre de l'article L. 6313-1 du code du travail ;

- si le contrat de travail du salarié est suspendu pendant les périodes d'emploi et de formation dans la réserve opérationnelle, ces périodes sont considérées comme des périodes de travail effectif pour tout ce qui relève des avantages légaux et conventionnels en matière d'ancienneté, d'avancement, de congés payés et de droits aux prestations sociales ;

- l'employeur qui maintient tout ou partie de la rémunération de son salarié pendant son absence pour une formation suivie dans le cadre de la réserve opérationnelle des douanes pourra admettre la rémunération et les prélèvements sociaux afférents à cette absence au titre de la participation des employeurs au financement de la formation professionnelle continue (article L. 6131-1 du code du travail).

Pour les fonctionnaires, deux statuts sont à distinguer, à l'instar de ce qui est prévu pour les membres de la réserve militaire ou de la réserve de la police nationale :

- en-deçà de 45 jours (30 jours pour les militaires), les fonctionnaires accomplissant une activité dans la réserve, sur leur temps de travail, sont placés en position d'accomplissement des activités. Concrètement, ils conservent leur traitement (administration d'origine) et sont indemnisés au titre de leur participation aux activités de la réserve opérationnelle ;

- au-delà de 45 jours, et en l'absence de précision dans les textes34(*), les agents seraient placés en situation de détachement auprès de la Douane. Ils ne perçoivent plus leur traitement (à partir du 46e jour) mais ils sont indemnisés au titre de leur participation aux activités de la réserve professionnelle.

Pour les agents publics non contractuels, un décret en Conseil d'État devra préciser leur situation.

Il est enfin précisé qu'aucun licenciement ou déclassement professionnel, aucune sanction disciplinaire, ne peut être prononcé à l'encontre de l'agent des douanes réserviste en raison de ses absences au titre de ses activités au sein de la réserve opérationnelle des douanes.

D. DES DROITS ET DES OBLIGATIONS POUR LES AGENTS DES DOUANES RÉSERVISTES