II. REPENSER LA POLITIQUE DE PRÉVENTION DES RISQUES FACE AU CHANGEMENT CLIMATIQUE

Évolution des crédits du

programme 181 « Prévention des

risques »

entre 2025 et 2026

(en millions d'euros)

|

Programme 181 - Prévention des risques |

LFI 2025 |

PLF pour 2026 |

Évolution PLF 2025/ LFI 2024 |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Action 01 - Prévention des risques technologiques et des pollutions |

59,3 |

61,3 |

60,8 |

62,8 |

+ 2,5 % |

+ 2,5 % |

|

Action 10 - Prévention des risques naturels et hydrauliques |

65,2 |

37,8 |

65,2 |

37,8 |

- |

- |

|

Action 11 - Gestion de l'après-mine et travaux de mise en sécurité, indemnisations et expropriations sur les sites |

42,4 |

42,4 |

57,4 |

42,4 |

+ 35,4 % |

- |

|

Action 12 - Agence de l'environnement et de la maîtrise de l'énergie (ADEME) |

888,4 |

888,4 |

2 094,1 |

1 059,4 |

+ 135,7 % |

+ 19,3 % |

|

Action 13 - Institut national de l'environnement industriel et des risques (INERIS) |

32,6 |

32,6 |

38,8 |

38,8 |

+ 19,1 % |

+ 19,1 % |

|

Action 14 - Fonds de prévention des risques naturels majeurs |

330,0 |

287,4 |

300 |

228,8 |

- 9,1 % |

- 20,4 % |

|

Action 15 - Retrait gonflement des argiles |

- |

- |

30 |

15 |

- |

- |

|

Total |

1 417,8 |

1 349,8 |

2 646,2 |

1 484,9 |

+ 86,7 % |

+ 10,0 % |

Source : réponse au questionnaire du rapporteur spécial

A. LE MONTANT DES DÉPENSES LIÉES AUX CATASTROPHES NATURELLES DOIT ÊTRE MIS EN COHÉRENCE AVEC LES PRÉLÈVEMENTS SUR LES CONTRATS D'ASSURANCE

1. Il est nécessaire de maintenir une cohérence entre le montant des dépenses destinées aux catastrophes naturelles et le prélèvement sur la garantie « CatNat » des contrats d'assurance

Dans le PLF pour 2026, les crédits de l'action 14, « fonds pour la prévention des risques naturels majeurs » sont de 300 millions d'euros en AE et de 228,8 millions d'euros en CP, en diminution de 30 millions d'euros en AE et de 58,6 millions d'euros en CP par rapport à la LFI pour 2025.

Le fonds de prévention des risques naturels majeurs (FPRNM), communément appelé le « fonds Barnier », est prévu par l'article L. 561-3 du code de l'environnement, et il permet de financer l'acquisition de biens à l'amiable ou par expropriation.

Les interventions du fonds « Barnier »

Le fonds de prévention des risques naturels majeurs (FPRNM) permet différents types d'interventions.

Les mesures d'acquisition de biens d'habitation ou de petites entreprises, à l'amiable ou par expropriation, permettent des délocalisations des populations gravement menacées ou dont le bien a été sinistré, sans prise en compte du risque dans le montant de l'acquisition.

Les mesures de réduction de la vulnérabilité face aux risques peuvent bénéficier à des collectivités locales en particulier pour leurs études, travaux et équipements sur les territoires dotés de plans de prévention des risques naturels (PPRN). Cette mesure est la plus utilisée du FPRNM et représente plus de 50 % du montant des délégations effectuées ces dernières années. Elle permet notamment le financement des programmes d'action de prévention des inondations (PAPI), des opérations contractualisées dans le cadre des contrats de plan État-région (CPER) et d'une partie du plan séisme Antilles (PSA).

Le FPRNM vient également en soutien, sous conditions, à des mesures de réduction de la vulnérabilité du bâti pour les particuliers (habitations) et les petites entreprises.

Les mesures au bénéfice de l'État concernent les études et travaux de mise en conformité des digues domaniales de protection contre les crues et les submersions marines et les dépenses liées à l'élaboration des PPRN, à l'information préventive et la mise en oeuvre de la directive inondation. In fine, l'acquisition de ces connaissances est indispensable en termes de prévention et partagée avec l'ensemble des parties prenantes.

Un taux maximal de subvention ou d'indemnité est fixé pour la plupart des mesures. Certaines mesures sont plafonnées dans leur montant global et dans la durée.

Source : réponse au questionnaire budgétaire du rapporteur spécial

Répartition de l'intervention22(*) du FPRNM par type de risque de 2019 à 2024

(en millions d'euros)

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Mouvement de terrain |

23,2 |

23,2 |

42,6 |

12,7 |

13,8 |

8,7 |

|

Inondation |

115,5 |

199,0 |

221,3 |

124,8 |

114,4 |

182,8 |

|

Submersion marine |

14,5 |

7,3 |

25,8 |

25,6 |

20,7 |

9,9 |

|

Incendie de forêt |

0,34 |

0,5 |

0,4 |

1,8 |

3,7 |

0,4 |

|

Avalanche |

0,4 |

0,6 |

0,5 |

0,8 |

1,7 |

0,5 |

|

Cavité souterraine |

5,0 |

3,7 |

4,9 |

7,2 |

4,8 |

6,5 |

|

Séisme |

40,0 |

24,2 |

33,4 |

39,2 |

19 |

32,0 |

|

Volcanisme |

- |

- |

- |

0,5 |

1,0 |

0,4 |

|

Autres dont multirisques |

3,5 |

5,8 |

9,9 |

16,2 |

13,8 |

21,0 |

|

Total |

202,5 |

264,3 |

338,7 |

229,9 |

225,6 |

262,0 |

Source : réponse au questionnaire budgétaire du rapporteur spécial

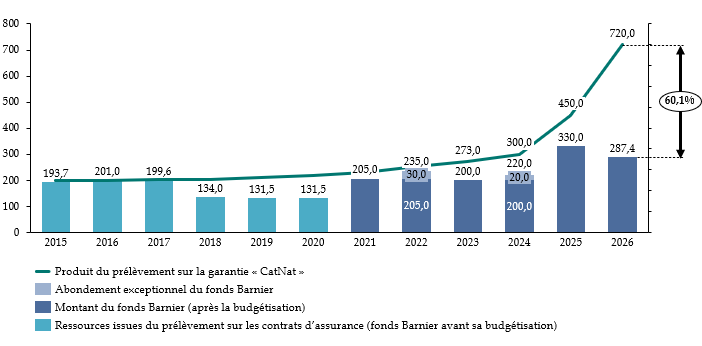

La loi de finances pour 2021 a intégré le budget du Fonds de prévention des risques naturels majeurs au programme 181 « Prévention des risques ». Jusqu'à cette intégration, le FPRNM était financé par un prélèvement obligatoire de 12 % sur le montant payé par les assurés au titre de la garantie contre les catastrophes naturelles représentant elle-même une « surprime » de 12 % ou 6,5 % sur la prime technique d'assurance selon qu'il s'agit d'un contrat habitation ou automobile.

Cela ne signifie pas que ce prélèvement ait disparu : une nouvelle taxe a été créée à l'article 235 ter ZE du code général des impôts, qui reprend l'assiette et le taux exacts du prélèvement sur la surprime CatNat, mais qui est désormais entièrement affectée au budget général de l'État. Le produit de cette taxe varie donc avec celui de la surprime, lui-même en relation croissante avec le produit des primes d'assurance.

Par conséquent, les montants attribués au fonds Barnier sont depuis 2021 à la discrétion du Gouvernement et sont décorrélés des montants payés par les assurés au titre de la taxe « Cat Nat ».

Le régime d'indemnisation des catastrophe naturelles et la surprime CatNat

Lorsque l'état de catastrophe naturelle a été déclaré par arrêté, les assureurs sont tenus d'assurer les victimes, au titre de la « garantie CatNat » obligatoire dans tout contrat garantissant les dommages aux biens, et en particulier dans l'assurance multirisque habitation (MRH). La reconnaissance de l'état de catastrophe naturelle doit être demandée par la commune, dans un délai de 24 mois après l'événement.

Dans le même temps, les assurances peuvent souscrire à une offre de réassurance de la Caisse centrale de réassurance (CCR), qui est une société anonyme intégralement détenue par l'État, qui bénéficie d'une garantie illimitée de sa part. Ces deux versants, une couverture obligatoire par les assureurs privés et une possibilité de réassurance garantie par l'État, constitue le régime d'indemnisation des catastrophes naturelles, dit « régime CatNat ».

Le régime CatNat n'a vocation qu'à couvrir des risques naturels « inassurables » par le seul secteur privé. Il intègre notamment les inondations, les séismes, les cyclones (outre-mer) ainsi que le risque retrait gonflement des argiles (RGA). En revanche, il n'inclut pas les risques incendies, tempêtes, grêle et neige, car ils sont déjà couverts par des contrats d'assurance ordinaires. Les catastrophes naturelles relevant du régime sont listées par une circulaire du 29 avril 2024 (IOME2322937C).

L'article L. 125-2 du code des assurances prévoit que le régime CatNat est financé par une cotisation additionnelle assise sur la prime des contrats d'assurance, appelée « surprime CatNat ». Le taux de cette prime est fixé par arrêté, et il est codifié à l'article A 125-2 du code des assurances.

Dans le droit en vigueur, le taux de surprime est de 20 % pour les contrats multirisques habitation (MRH), et de 9 % pour les contrats d'assurance automobile. Ces taux ont été relevés par un arrêté du 22 décembre 2023, et ils sont applicables à partir du 1er janvier 2025. Avant cette date, le taux de la surprime était de 12 % pour les contrats MRH et de 6 % pour les contrats automobiles.

Source : commission des finances

La budgétisation du fonds Barnier devait permettre au Parlement de se prononcer sur les dépenses du fonds, de simplifier sa gestion et de donner une plus grande visibilité et stabilité sur ses financements. La commission des finances du Sénat avait, pour toutes ces raisons, soutenu la budgétisation23(*). En revanche, la réforme ne devait pas se traduire par une diminution des financements consacrés à la prévention des risques par rapport aux prélèvements sur les contrats d'assurance. D'ailleurs, au moment de la budgétisation, les sommes allouées au fonds Barnier ont été relevées de 137 millions d'euros à 205 millions d'euros, les rapprochant de ce qui était effectivement prélevé sur les contrats d'assurance en 2021.

Le rapporteur spécial avait déjà alerté sur cette situation dans son rapport sur le régime d'indemnisation des catastrophes naturelles, adopté par la commission des finances le 15 mai 2024 : « Il serait incompréhensible pour l'ensemble des acteurs de l'assurance et de la prévention des risques que le relèvement du taux de la surprime ne se traduise pas par un rehaussement parallèle des financements du fonds Barnier, ou du moins, des dépenses destinées à la prévention des risques. »24(*)

Lors de l'examen du PLF pour 2025, le rapporteur spécial avait ainsi fait adopter un amendement de crédit en commission des finances et en séance publique au Sénat, qui a conduit, à la suite de la commission mixte paritaire, à rehausser les crédits du fonds Barnier de 220 à 330 millions d'euros. L'écart entre le prélèvement et le montant du fonds Barnier avait ainsi été réduit à 26,7 % en 2025.

Toutefois, l'écart se creuse à nouveau en 2026 : l'augmentation du taux de surprime au 1er janvier 2025 de 12 à 20 % sur les contrats habitation (de 6,5 à 9 % sur les contrats automobile) va conduire à une forte progression du rendement de la taxe de l'article 235 ter ZE qui, couplé à son dynamisme structurel, devrait atteindre le montant de 720 millions d'euros en 2026.

Comparaison entre le produit du

prélèvement sur la garantie

« CatNat »

et les sommes allouées au fonds

Barnier entre 2015 et 2025

(en millions d'euros)

Note : les montants indiqués ci-dessous correspondent à ceux inscrits en loi de finances, et ne prennent donc pas en compte une éventuelle sous-exécution ou sur-exécution des crédits. Les montants pour 2025 et 2026 sont prévisionnels.

Source : commission des finances

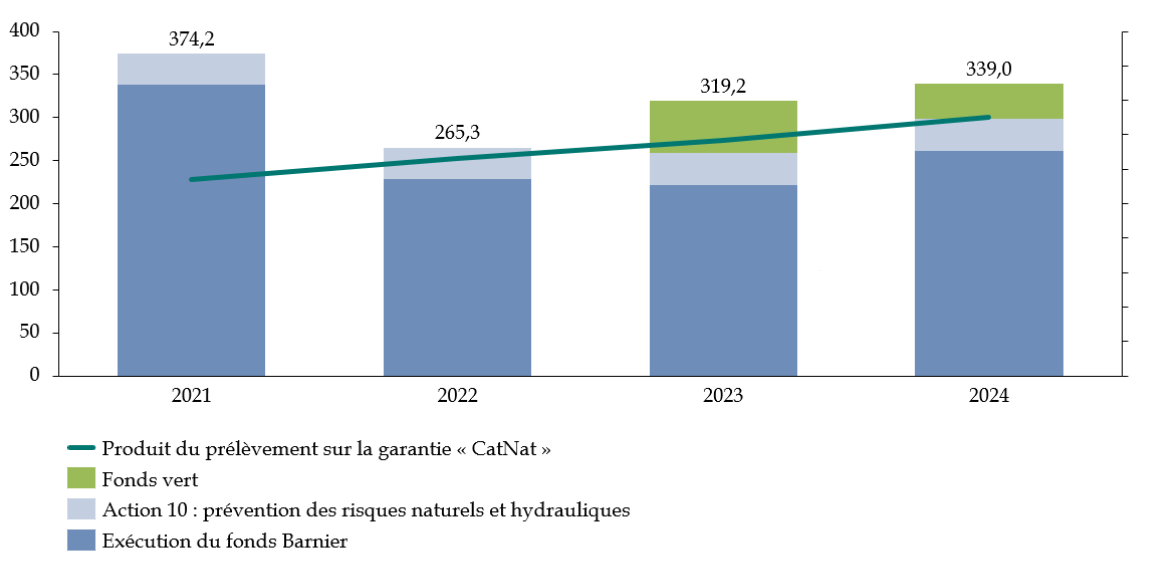

Il faut toutefois ajouter une nuance à ce constat : tous les crédits relatifs à la prévention des risques ne sont pas inscrits dans le fonds Barnier, et inversement, le fonds Barnier ne finance pas uniquement des risques qui relèvent du régime d'indemnisation des catastrophes naturelles25(*).

Lorsque l'on agrège les dépenses spécifiques pour les catastrophes naturelles qui relèvent du régime « CatNat », alors la somme des dépenses correspond au montant sur le prélèvement de la garantie des contrats d'assurance. Toutefois, faute de ventilation a priori du fonds Barnier et du fonds vert, il n'est possible d'établir des chiffres précis que jusqu'en 2024.

Le rapporteur spécial vérifiera donc que cette équivalence se maintient dans les années à venir. Il est néanmoins peu probable que ce soit le cas pour 2026, en raison de la très forte progression du rendement du produit sur le prélèvement de la garantie CatNat.

Comparaison entre le produit du

prélèvement sur la garantie

« CatNat »

et les sommes allouées à la

prévention des risques naturels qui relèvent du régime

« CatNat » entre 2021 et 2022.

(en millions d'euros)

Note : les montants donnés sont ceux de l'exécution.

Source : commission des finances

En tout état de cause le rapporteur spécial ne défend pas le retour à un compte d'affectation spéciale, qui empêcherait le Parlement de se prononcer sur les montants alloués au fonds Barnier. En revanche, il soutient une mise en cohérence des fonds publics fléchés vers la prévention des risques avec le prélèvement sur les contrats d'assurance. Il formulait ainsi, dans son rapport de mai 2024, la recommandation suivante : « inscrire chaque année sur le programme 181 un montant de financement du fonds Barnier cohérent avec les sommes collectées au titre de l'article 235 ter ZE du code général des impôts. Retracer le montant de cette taxe dans le projet annuel de performances de la mission « Écologie, mobilité et développement durable », et justifier le financement de la politique de prévention des risques au regard de ce montant. »26(*)

Cette recommandation n'a malheureusement pas été suivie. Le rendement de l'impôt prévu à l'article 235 ter ZE du code général des impôts n'apparaît d'ailleurs pas non plus dans les Voies et Moyens annexés au projet de loi de finances, ce qui est incompréhensible sachant qu'il rapporte aujourd'hui plus de 450 millions d'euros, et que dès l'année prochaine son produit sera de près de 720 millions d'euros. Il serait souhaitable de ne pas attendre que le produit de ce prélèvement atteigne les 1 milliard d'euros avant de l'inscrire dans les documents annexés au projet de loi de finances.

2. La création d'une nouvelle action pour la prévention du retrait-gonflement des argiles

À l'avenir, le poids du RGA au sein du régime d'indemnisation des catastrophes naturelles devrait augmenter fortement, avec une volatilité qui pourrait être considérable selon les scénarios de hausse de température. Les indemnités versées au titre de la sécheresse devraient avoisiner 43 milliards d'euros entre 2020 et 2050, contre 13,8 milliards d'euros au cours des trente dernières années. Environ 50 % des maisons individuelles en France sont situées dans une zone d'exposition à ce risque.

Or, des mesures de prévention pour le RGA existent, et elles peuvent aider à réduire considérablement la pression sur le régime d'indemnisation des catastrophes naturelles. Le rapporteur spécial en avait présenté certaines, avec leurs avantages et leurs inconvénients, dans le rapport qu'il a consacré au risque RGA, et dont les conclusions ont été adoptées par la commission des finances le 15 février 2023.

Mesures « horizontales » et

« verticales »

de prévention du

retrait-gonflement des argiles

Les mesures verticales désignent les opérations qui agissent directement sur la structure du bâtiment. Elles peuvent par exemple consister en une rigidification de la structure par l'injection de résine, ou en l'installation de micropieux au niveau des fondations. Ces mesures ont une efficacité prouvée, et elles sont également utilisées pour redresser des bâtiments fragilisés par le RGA.

Les mesures horizontales répondent à une logique différente : elles consistent à agir sur l'environnement du bâtiment, afin de limiter en amont du sinistre la variation de la teneur en eau du sol. Elles peuvent notamment désigner des techniques d'imperméabilisation de la surface du sol aux abords direct de la surface du bâti, afin de limiter l'évaporation sur la surface. D'autres solutions consistent à agir sur la végétation, avec par exemple l'installation d'écrans anti-racinaires.

Les mesures qui portent sur l'environnement du bâti présentent un coût moyen de 10 000 euros, nettement moins élevé que celui des mesures curatives (plusieurs dizaines de milliers d'euros). Ces techniques sont toutefois expérimentales à l'heure actuelle, et par conséquent, elles ne sont pas aussi reconnues par les compagnies que le sont les mesures dites « verticales ».

L'« initiative sécheresse », lancée le 12 septembre 2023 par Frances assureurs, la CCR, et la Mission risques naturels (MRN) a vocation à définir une démarche de prévention pérenne pour les maisons existantes exposées et non sinistrées.

Source : rapport d'information n° 354 (2022-2023) du 15 février 2023 de Mme Christine Lavarde fait au nom de la commission des finances sur le financement du risque de retrait gonflement des argiles et de ses conséquences sur le bâti

Dans le PLF pour 2026, 30 millions d'euros en AE et 15 millions en CP sont ouverts pour une nouvelle action 15 « retrait-gonflement des argiles », qui vise spécifiquement à soutenir la réalisation de travaux de prévention pour les maisons les plus exposées à ce risque. Cette mesure avait été inscrite sur l'action 14 « fonds de prévention des risques naturels majeurs » l'année dernière, à la suite d'un amendement du rapporteur spécial visant à mettre en place des actions pour lutter contre le RGA.

Il est encore trop tôt pour évaluer l'efficacité de ce nouveau dispositif, mais le rapporteur spécial restera vigilant à ce que sa mise en oeuvre soit conforme à la volonté des parlementaires lors de l'examen du projet de loi de finances pour 2025.

3. La nécessité de créer une nouvelle action pour lutter contre l'érosion côtière et la submersion marine

De manière similaire, le rapporteur spécial propose par un amendement de transférer des crédits du programme 380 « Fonds d'accélération de la transition écologique dans les territoires » au programme 181 « Prévention des risques », afin de mettre en place une action 16 « Lutte contre l'érosion côtière et la submersion marine ».

Le rapport de la mission de l'Inspection générale de l'environnement et du développement durable (IGEDD) et de l'Inspection générale de l'administration (IGA) de novembre 2023 relatif au financement des conséquences du recul du trait de côte considère que plusieurs milliers de logements sont menacés à l'horizon 2050 : « Le nombre de locaux menacés est d'environ 8 200 pour les logements et activités. Le nombre de logements est d'environ 5 200, pour une valeur totale estimée à 1,1 milliard d'euros. Le nombre de locaux d'activité (hors équipements publics) est d'environ 1 400 ; dominés à près de 60 % par les commerces, hôtels et locaux de camping. La valeur des bureaux et des commerces est estimée à 120 millions. S'y ajoutent environ 100 locaux d'équipements publics »27(*).

Des mesures de prévention existent là aussi, mais le recul du trait de côte est aujourd'hui un angle mort de la politique de prévention des risques. Des mesures sont prévues dans le fonds vert, mais elles concernent des montants très faibles (12 dossiers ont été acceptés entre le 1er janvier et le 31 août 2025, pour un montant de 1,3 millions d'euros). Il est donc nécessaire de mettre en place une véritable politique publique de lutte contre l'érosion côtière et la submersion marine.

* 22 Les montants correspondent aux délégations des crédits extra-budgétaires du FPRNM.

* 23 Rapport général fait au nom de la commission des finances du Sénat, Rapporteur général M. Jean-François Husson, Tome II fascicule 1, pages 584-598.

* 24 Rapport d'information n° 603 (2023-2024) du 15 mai 2024 de Mme Christine Lavarde fait au nom de la commission des finances sur le régime d'indemnisation des catastrophes naturelles.

* 25 Le fonds Barnier peut en effet mener des actions pour les feux de forêt, alors que les incendies ne relèvent pas du régime CatNat. Il faut toutefois relever que ces financements sont très minoritaires par rapport au reste du fonds Barnier : ils ont représenté 3,7 millions d'euros en 2023 et 0,4 millions d'euros en 2024.

* 26 Rapport d'information n° 603 (2023-2024) du 15 mai 2024 de Mme Christine Lavarde fait au nom de la commission des finances sur le régime d'indemnisation des catastrophes naturelles.

* 27 « Financement des conséquences du recul du trait de côte - Comment accompagner la transition des zones littorales menacées ? », Inspection générale de l'environnement et du développement durable (IGEDD), Inspection générale de l'administration (IGA), novembre 2023.