DEUXIÈME

PARTIE

LES CRÉDITS DU COMPTE D'AFFECTATION

SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE

L'ÉTAT »

I. L'EXERCICE 2026 EST MARQUÉ PAR PLUSIEURS PROJETS DE CESSIONS D'AMPLEUR DE PARTICIPATIONS PUBLIQUES QUI ONT POUR EFFET DE RÉDUIRE LES RECETTES BUDGÉTAIRES À HAUTEUR DE 37 % DES RECETTES DU COMPTE SPÉCIAL

En premier lieu, le rapporteur spécial relève que le périmètre du compte d'affectation spéciale (CAS) « Participations financières de l'État » a connu un changement majeur du fait de l'abandon, à l'initiative de la commission des finances du Sénat, du « schéma d'isolement de la dette covid » qui correspondait à un jeu d'écriture sans conséquence effective sur l'endettement de l'État et qui nuisait à la lisibilité du budget général.

Le texte adopté en commission mixte paritaire lors des débats sur la loi de finances initiale pour 2025, qui a repris partiellement l'amendement n° II-31 du rapporteur spécial adopté en première lecture au Sénat et qui est devenu la loi de finances initiale pour 202529(*) a annulé les crédits des programmes 369 et 732 et a pour conséquent « mis un terme à l'isolement de la dette covid »30(*) selon les termes retenus par le commissaire aux participations de l'État en qualité de responsable du programme 732.

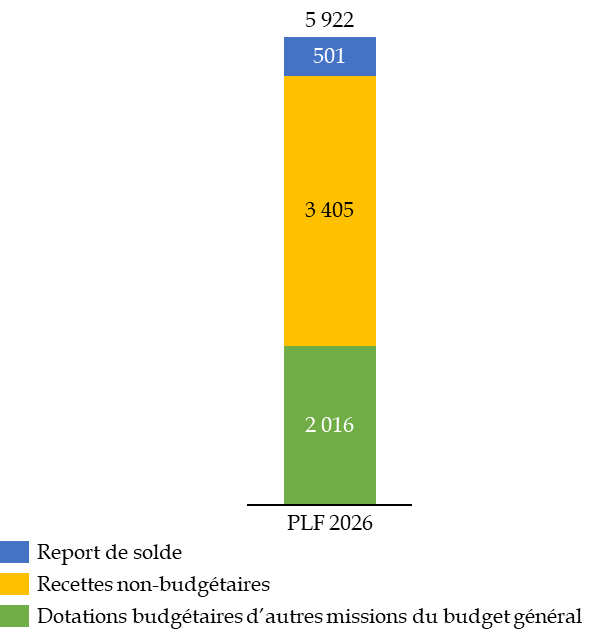

Cette neutralisation renforce fortement la lisibilité des crédits du compte d'affectation spéciale « Participations financières de l'État » qui est recentré sur les crédits correspondant aux opérations patrimoniales de l'État dans le périmètre de l'Agence des participations de l'État (APE) et en dehors de ce périmètre. Elle a également pour effet de réduire le montant total des crédits proposés pour le compte spécial qui passe de 9 569 millions d'euros à 5 421 millions d'euros en crédits de paiement (CP) entre le projet de loi de finances pour 2025 et le projet de loi de finances pour 2026, soit une réduction de 43 %.

En second lieu, compte tenu du nouveau périmètre retenu pour le compte spécial, le projet de loi de finances pour 2026 présente un solde annuel à l'équilibre pour le compte d'affectation spéciale (CAS) « Participations financières de l'État ». Le montant des recettes du compte inscrites dans l'état A « Voies et moyens » annexé au projet de loi de finances est de 5 421 millions d'euros.

Une fraction majoritaire de ces recettes, à hauteur de 3 225 millions d'euros soit 59 % des recettes totales, correspondent à des recettes de cessions d'actifs. Ces recettes correspondent par conséquent à cinq opérations d'ampleur qui ne sont pas précisées dans la documentation budgétaire au regard de leur caractère confidentiel et de la nécessité de confirmer que les conditions de ces cessions seront suffisamment favorables dans le courant de l'exercice 2026.

Le reste des recettes, qui représentent 2 196 millions d'euros, est composé à hauteur de 2 016 millions d'euros des dotations budgétaires versées au compte d'affectation spéciale « Participations financières de l'État » et à hauteur de 180 millions d'euros des retours financiers des investissements d'avenir, qui sont situés en dehors du périmètre de l'Agence des participations de l'État (APE).

Enfin, le rapporteur spéciale relève qu'il convient enfin d'ajouter à ces recettes le montant prévisionnel du solde comptable du compte spécial à la fin de l'exercice 2026 qui pourra être reporté sur l'exercice 2026 à hauteur de 501 millions d'euros31(*).

Moyens du CAS « Participations financières de l'État » pour l'exercice 2026

(en millions d'euros)

Source : commission des finances, après la documentation budgétaire

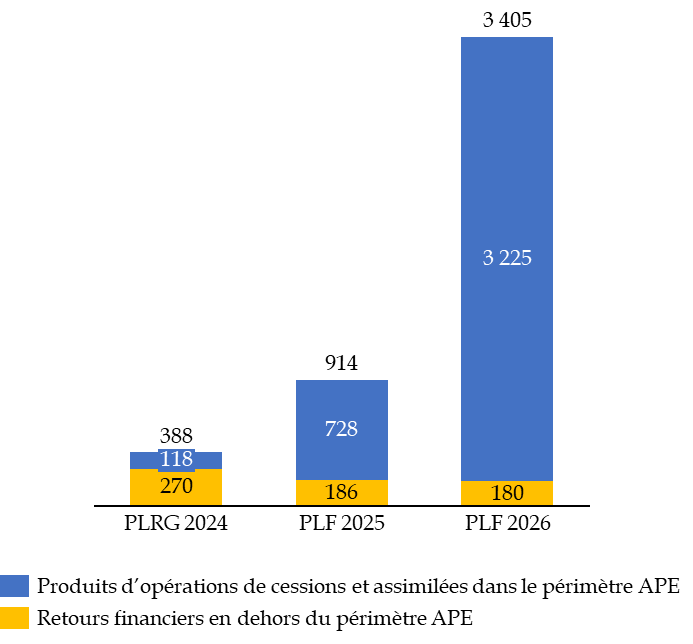

Premièrement, le rapporteur spécial souligne que le montant des recettes non-budgétaires prévues pour l'exercice 2026 correspondent à une hausse très significative à hauteur de 2,5 milliards d'euros par rapport aux prévisions pour l'exercice 2025 et à hauteur de 3 milliards d'euros par rapport aux recettes constatées en 2024.

Recettes non-budgétaires du CAS « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Cette hausse s'explique principalement par la hausse de 2 497 millions des produits liés aux opérations de cessions et assimilées dans le périmètre de l'Agence des participations de l'État (APE). Cette progression des produits d'opérations de cessions et assimilées résulte des prévisions de recettes associées aux cinq opérations confidentielles préalablement mentionnées et qui devront être confirmées en 2026.

Les retours financiers en dehors du périmètre de l'Agence des participations de l'État (APE) correspondent principalement à des retours sur investissement lié aux investissements d'avenir. Les prévisions inscrites dans le projet annuel de performances font apparaître une stabilisation de ces recettes à un niveau de 180 millions d'euros en 2026, soit une réduction de 3 % par rapport à la prévision pour 2025 - étant entendu que la prévision pour ces recettes est indicative au regard du fait que les recettes effectives dépendront des décisions prises en cours de gestion par les gestionnaires des fonds entrant dans le périmètre des investissements d'avenir.

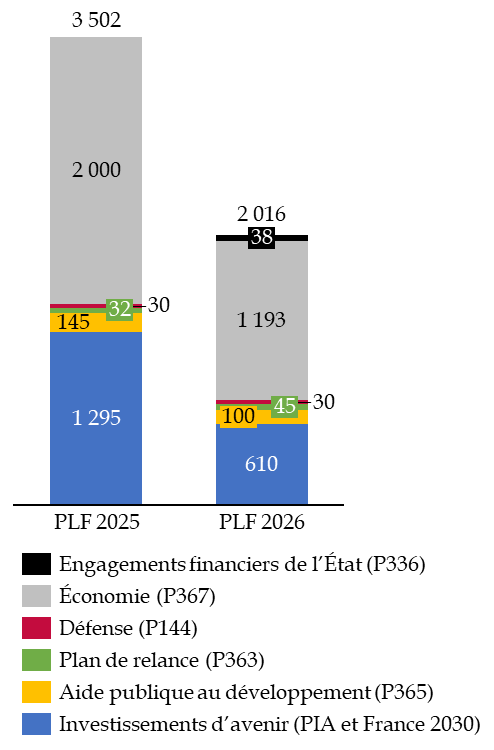

Deuxièmement, les recettes budgétaires représentent un montant de 2 016 millions d'euros pour l'exercice 2026, soit 37 % des recettes du compte spécial. À périmètre constant, ce montant connait une réduction de 1,5 milliard d'euros entre 2025 et 2026.

Le rapporteur spécial relève également qu'une partie de l'abondement des recettes du compte d'affectation spéciale par le programme 367, à hauteur de 485 millions d'euros, a pour objet de permettre le financement rapide de certaines opérations dans le périmètre de l'Agence des participations de l'État (APE) et en dehors de son périmètre dès le début de l'exercice 2026 alors que certaines recettes de cession ne sont attendues qu'à partir du second semestre de l'exercice 2026.

Recettes budgétaires hors désendettement du compte d'affectation spéciale « Participations financières de l'État »

(en millions d'euros)

Note : Les recettes prises en compte excluent le « schéma d'isolement de la dette covid ».

Source : commission des finances, d'après la documentation budgétaire

Le rapporteur spécial relève à ce titre que l'exercice 2026 marque un recul net du financement des dépenses du compte spécial par des recettes budgétaires. À périmètre constant, c'est-à-dire en neutralisant le schéma d'isolement de la dette covid, les recettes budgétaires du compte spécial sont passé de 79 % des recettes totales du comptes à 37 % de ces recettes entre le projet de loi de finances pour 2025 et le projet de loi de finances pour 2026.

Ce recul renforce la lisibilité du compte spécial et rapproche son fonctionnement d'un compte d'affectation spéciale conventionnel dont l'objet est de flécher certaines recettes vers certaines dépenses dès lors qu'il existe une relation directe entre les dépenses et les recettes concernées.

* 29 Loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 30 Projet de loi de finances pour 2026, Projet annuel de performances du compte d'affectation spéciale « Participations financières de l'État », p. 52.

* 31 Cf. Première partie du présent rapport.