TROISIÈME

PARTIE

LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

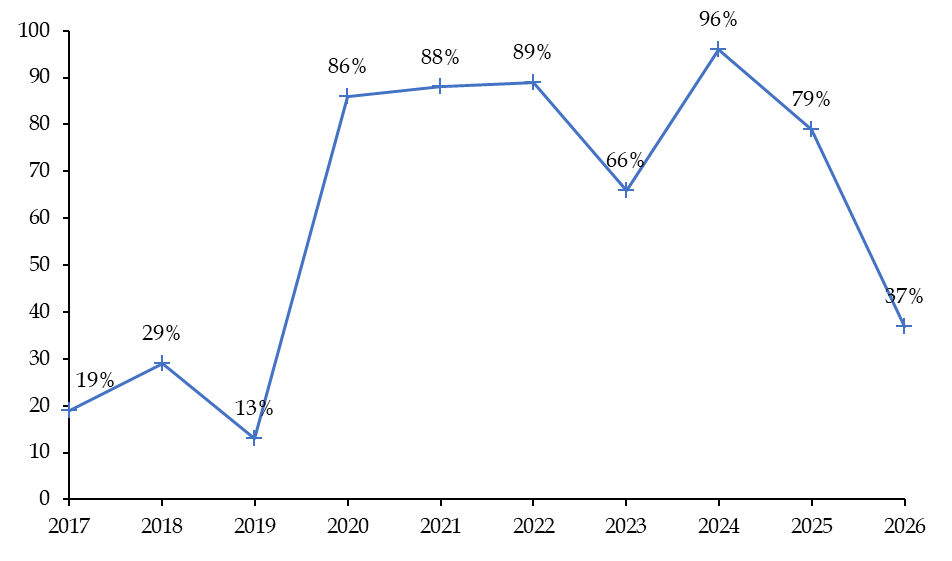

I. L'EXERCICE 2026 MARQUE UN NET RECUL DE LA PART DES DÉPENSES DU COMPTE SPÉCIAL FINANCÉES PAR DES RECETTES BUDGÉTAIRES QUI EST RAMENÉE À 37 %

La logique sous-jacente d'un compte d'affectation spéciale est de permettre, en dérogation avec le principe de non-affectation budgétaire, de réserver l'emploi de certaines recettes au financement de certaines dépenses qui sont en relation directe avec ces recettes. La loi organique prévoit à ce titre un plafond, qui n'est pas applicable pour le compte d'affectation spéciale « Participations financières de l'État », de 10 % des crédits initiaux pour les abondements d'équilibre versés depuis le budget général vers les comptes d'affectation spéciale.

Pour respecter cette logique, en principe, les recettes budgétaires d'un compte d'affectation spéciale doivent être limitée, et en tout état de cause minoritaire au regard des recettes totales de ce compte.

Au contraire de ce principe, le compte d'affectation spéciale « Participations financières de l'État » a connu une longue période, couvrant les exercices 2020 à 2024, de « budgétisation » des recettes du compte spéciale pendant laquelle les recettes du compte ont systématiquement été composées de crédits en provenance du budget de l'État à hauteur d'au moins 80 % des recettes totales du compte.

Pour l'exercice 2025, si la suppression du « schéma d'isolement de la dette covid » à l'initiative de la commission des finances du Sénat permettra de réduire le poids des recettes budgétaires dans les recettes totales du compte spécial, les recettes budgétaires devraient tout de même représenter 79 % des recettes du compte et donc rester largement majoritaire.

Ce phénomène de budgétisation des recettes du compte à partir de 2020 s'expliquait par une triple tendance : premièrement l'absence de cession de participation significative depuis 2019, deuxièmement la renationalisation d'EDF qui s'est traduite par la mobilisation de recettes budgétaires importantes en 2022 et 2023 pour un montant total de 9,7 milliards d'euros, enfin troisièmement la création pour les exercice 2022 et suivant du programme 369 qui augmente artificiellement les recettes budgétaires du compte à travers le « schéma d'isolement de la dette covid ».

Proportion des

recettes budgétaires dans les recettes totales

du compte

d'affectation spéciale « Participations financières de

l'État »

(en points de pourcentage)

Source : commission des finances, d'après la documentation budgétaire

D'après les prévisions du Gouvernement figurant dans la documentation budgétaire41(*), l'exercice 2026 marquera une rupture avec la tendance de budgétisation des recettes du compte spécial. En effet, les importantes recettes de cession de participations, estimée à 3,2 milliards d'euros en 2026, conjuguées à la non-reconduction par le Gouvernement du « schéma d'isolement de la dette covid », permettent d'atteindre une part de recettes budgétaires dans les recettes totales du compte spécial de seulement 37 % en 2026. Cela représente un recul de 59 points de pourcentage par rapport au taux de budgétisation des recettes en 2024 et un recul de 47 points de pourcentage par rapport au taux moyen de budgétisation des recettes du compte spécial entre 2020 et 2025.

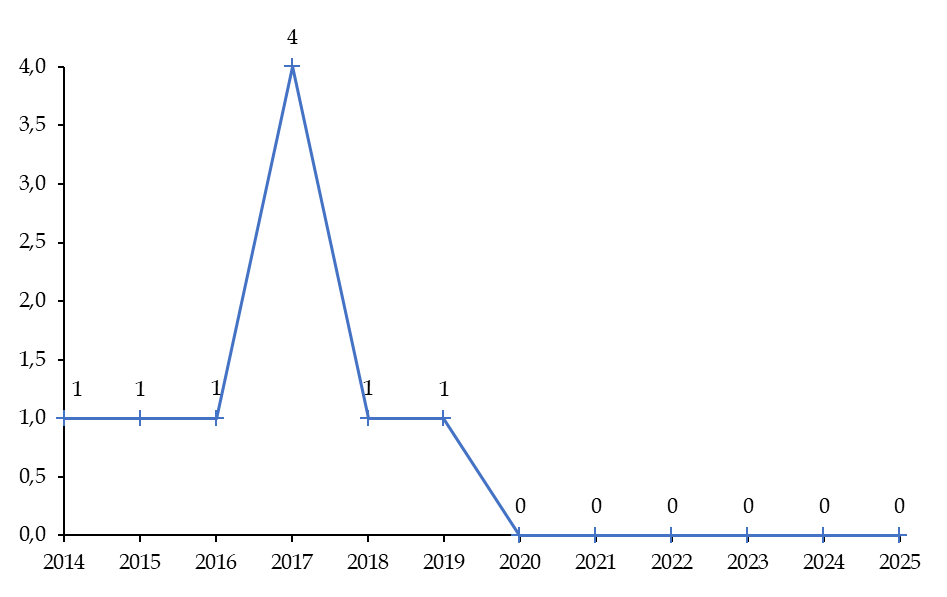

La hausse des recettes de cessions pendant l'exercice 2026 rapproche la structure du compte spécial pendant cette exercice de celle des exercices 2017 à 2019. En effet, les exercice 2017 à 2019 ont correspondu à une reprise des cessions mises en oeuvre par l'Agence des participations de l'État, avec notamment la cession partielle des actions détenues dans Engie et Safran pour un montant de recettes de 4 069 millions ou encore la cession totale des titres de Peugeot42(*) pour un montant de 1 920 millions d'euros. Cette période a également été marquée par l'adoption de la loi « plan d'action pour la croissance et la transformation de l'économie (Pacte) » du 22 mai 201943(*) qui prévoyait la privation de la Française des Jeux (FDJ)44(*) dont 52 % des titres ont été cédés par l'État en 2019 pour un montant de 1 888 millions d'euros.

Le déclenchement en 2020 de la crise économique et sanitaire lié à l'épidémie de covid-19 a profondément perturbé les conditions de mise en oeuvre de la politique d'actionnariat public. Au reste, l'évolution des conditions de marché ont justifié de ne pas mettre en oeuvre des opérations de cession programmées dont notamment la cession des titres d'ADP qui n'a pas eu lieu malgré les dispositions la prévoyant dans la loi « Pacte » du 22 mai 201945(*). La crise économique et sanitaire s'est donc traduite par un ralentissement notable des cessions significatives dans le périmètre de l'Agence des participations de l'État depuis 2020.

Nombre d'opérations de cession d'actions

d'un montant supérieur

à un milliard d'euros dans le

périmètre de l'Agence des participations de

l'État

Source : commission des finances, d'après la documentation budgétaire

Alors que les circonstances pourraient justifier que l'État poursuivent ses interventions en fonds propres dans les années à venir, à la fois dans le cadre de nouvelles acquisitions correspondant à des entreprises stratégiques pour lesquelles le maintien d'un actionnariat souverain répondrait à un enjeu d'autonomie stratégique et dans le cadre d'opération de recapitalisation d'entreprises dont l'État est déjà actionnaire, à l'image de l'opération de recapitalisation de l'entreprise IN Group intervenue en 2025 à hauteur de 625 millions d'euros pour lui permettre d'acquérir Idemia Smart Identity (ISI), le maintien d'un taux réduit de budgétisation des recettes du compte spécial nécessitera d'engager de nouvelles cessions dans les années à venir.

Si les informations rendues publiques à ce stade par le Gouvernement ne permettent pas de déterminer si l'exercice 2026 marque le début d'un nouveau cycle pluriannuel de cessions d'actifs publics, la prolongation aux exercices postérieurs à 2026 d'un programme de cession constituera une condition au maintien du recul de la budgétisation des recettes du compte spécial - conformément au schéma mis en place par le législateur organique.

* 41 Projet de loi de finances pour 2026, Projet annuel de performances « Participations financières de l'État ».

* 42 Le groupe Peugeot a été intégré en janvier 2021 au groupe Stellantis.

* 43 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 44 III de l'article 137 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 45 II de l'article 135 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.