B. AFIN D'ASSURER UNE MEILLEURE QUALITÉ DU DÉBAT PUBLIC SUR LES RETRAITES DES FONCTIONNAIRES, UN QUESTIONNEMENT DE LA NORME COMPTABLE DU CAS « PENSIONS » EST POSSIBLE

Au cours de l'année 2025, plusieurs voix ont indiqué que le régime de retraite, et notamment celui des fonctionnaires, connaissait un déficit plus important que celui habituellement annoncé. Le Premier ministre François Bayrou, lors de sa déclaration de politique générale le 14 janvier 2025, avait évoqué « 55 milliards d'euros » de déséquilibre, bien au-delà du chiffrage qui faisait alors référence.

Le régime de la fonction publique d'État, avec ses taux employeurs démesurés si on les compare à ceux pratiqués dans le régime général, peut ainsi sembler particulièrement subventionné.

La rapporteure spéciale souhaite rappeler que ces valeurs des taux employeurs constituent avant tout une norme comptable et qu'elles ne traduisent en rien que les retraites publiques sont particulièrement mieux loties que celles du privé.

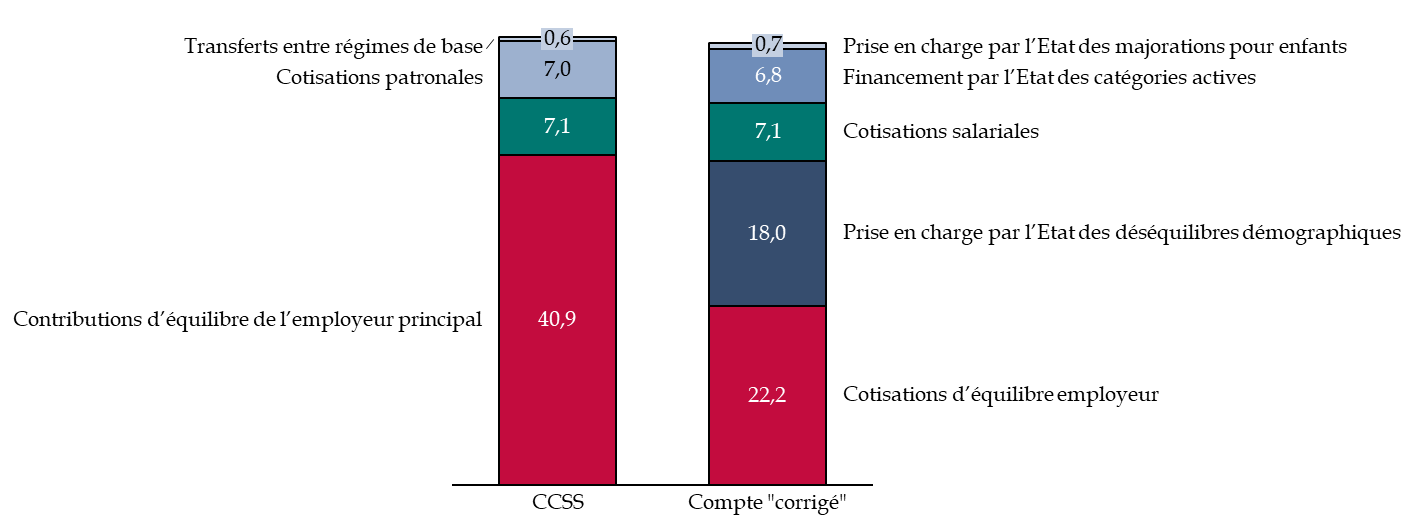

La note récente de l'Institut des politiques publiques54(*) vient d'ailleurs judicieusement questionner cette norme comptable. En effet, les auteurs y proposent une nouvelle comptabilisation de l'origine des ressources du CAS « Pensions » : au lieu de venir pour une grande majorité d'une contribution d'équilibre de l'État, qui n'a de « cotisation employeur » que le nom au vu de la valeur irréaliste du taux, elles seraient séparées en plusieurs origines qui expliciteraient certains mécanismes ou objectifs du régime. Ainsi :

- une première partie des recettes modéliserait la prise en charge par l'État des déséquilibres démographiques. Comme le montrait la première partie du rapport, ce déséquilibre aujourd'hui défavorable au régime de la fonction publique d'État n'est pas compensé ;

- un deuxième étage consisterait à isoler les prestations qui relèvent de la solidarité nationale, par exemple celles qui concernent les spécificités liées à la pénibilité ou à la dangerosité de certains métiers de la fonction publique d'État55(*) ;

- un troisième type de ressources serait constitué des cotisations salariales. Ce dernier ne bougerait pas ;

- la dernière subvention constituerait ce que les auteurs appellent les « cotisations d'équilibre employeur », avec un taux de cotisation qui permettrait de maintenir un équilibre du régime.

En travaillant cette méthode, les auteurs parviennent à un taux employeur pour l'État qui atteint 34,7 %, proche de celui de la CNRACL et déjà plus facilement présentable dans le débat public.

Évolution des ressources du compte du régime de retraite des fonctionnaires d'État en 2020 proposé par l'IPP

(en milliards d'euros)

Note : les totaux ne sont pas équivalents car l'étude de l'IPP retraite aussi les charges lors de la « correction », ce qui entraîne une légère différence dans le total comptabilisé pour les retraites des fonctionnaires d'État.

Source : commission des finances, d'après la note de l'IPP précitée

La rapporteure spéciale considère que les travaux ainsi faits peuvent rendre plus claire la présentation des ressources dont bénéficie le régime des fonctionnaires de l'État, en séparant :

- celles qui relèvent des contributions de l'État en tant qu'employeur ;

- celles qui relèvent de la solidarité nationale ;

- celle qui sont liées à la démographie du régime.

Néanmoins, la définition de ces nouvelles manières de comptabiliser la provenance de la ressource est d'une grande complexité, ce qui demande de la prudence.

Enfin, la rapporteure rappelle que ces évolutions potentielles ne doivent pas détourner de l'enjeu : la question de l'équilibrage se joue au niveau de l'ensemble du système de retraites et du solde budgétaire.

* 54 IPP, Retraites des fonctionnaires d'État : faut-il changer la convention comptable ?, juin 2025.

* 55 Comme les militaires ou les gendarmes.