III. OBSERVATIONS SUR LE COMPTE D'AFFECTATION SPÉCIALE « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS »

A. UN COMPTE À L'ARCHITECTURE COMPLEXE, FAISANT L'OBJET D'AJUSTEMENTS EN 2025 ET 2026

L'article 49 de la loi de finances pour 200635(*) a créé le compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers », habituellement appelé CAS « Radars »36(*), en partie improprement, ses recettes étant en réalité plus larges37(*). Son architecture, qui fait l'objet d'ajustements en 2025 et 2026, est devenue aujourd'hui complexe.

1. Le CAS « Radars » est composé de deux sections finançant des dépenses de diverses natures

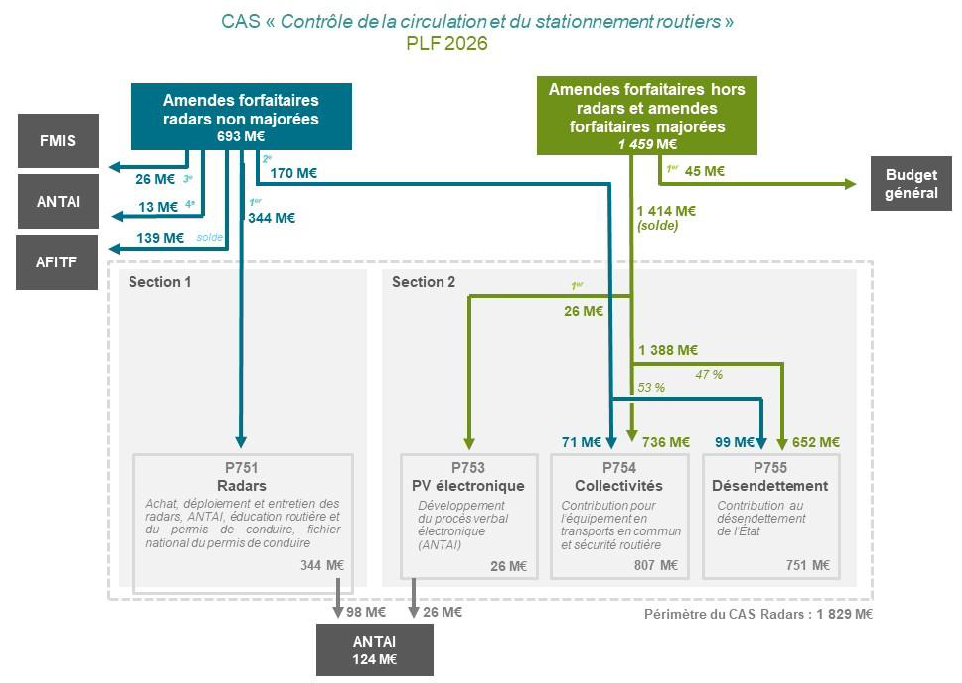

Le CAS repose sur une architecture à deux sections regroupant quatre programmes.

Depuis 2017, la section 1 « Contrôle automatisé » ne comprend que le seul programme 751 « Structures et dispositifs de sécurité routière », qui finance le déploiement et la maintenance du parc de radars, le traitement automatisé des infractions (par l'ANTAI38(*) et son centre national de traitement) ainsi que la gestion du permis à points.

La section 2 « Circulation et stationnement routiers » regroupe trois programmes :

- le programme 753 « Contrôle et modernisation de la politique de la circulation et du stationnement routiers », chargé notamment du déploiement du procès-verbal électronique (PVe), outil de dématérialisation et de modernisation de la gestion des amendes ;

- le programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières », qui reverse une partie des recettes des amendes aux collectivités pour financer des projets locaux liés à la sécurité routière ou aux transports en commun ;

- le programme 755 « Désendettement de l'État », qui vient abonder le budget général au titre des recettes non fiscales.

2. Des recettes issues des amendes et réparties selon un schéma encadré

Le CAS « Radars » est alimenté par deux types de recettes :

- le produit des amendes forfaitaires faisant suite aux infractions relevées par les radars, dites « AF radars » ;

- le produit des autres amendes de la police de la circulation forfaitaires, dites « AF hors radars », et des amendes forfaitaires majorées, dites « AFM » (radars et hors radars).

Néanmoins, le « CAS Radars » ne bénéficie pas de l'affectation de la totalité des recettes résultant de ces amendes. C'est l'article 49 de la loi de finances initiale pour 200639(*) qui fixe les règles de répartition de ces recettes.

Pour les « AF radars » :

- une première fraction vient abonder la section 1 « Contrôle automatisé » du CAS, dans le respect d'un plafond défini par l'article 49 de ladite loi, aujourd'hui fixé à 336,65 millions d'euros ;

- une seconde fraction bénéficie à la section 2 « Circulation et stationnement routiers » », dans le respect d'un plafond défini par l'article 49 de ladite loi, aujourd'hui fixé à 170 millions d'euros. Une première partie de cette fraction est affectée au programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières ». La seconde partie de la fraction est affectée au programme 755 « Désendettement de l'État » ;

- dans le cas où le solde des recettes des AF radars excède le cumul des plafonds de ces deux fractions, le solde revient au Fonds pour la modernisation de l'investissement en santé (FMIS), dans la limite de 26 millions d'euros, à l'ANTAI, dans la limite de 13 millions d'euros, puis à l'Agence de financement des infrastructures de transport de France (AFITF), pour le solde.

Pour les « AF hors radars » et les « AFM » :

- 45 millions d'euros sont affectés au budget général au titre de recettes non fiscales ;

- le solde vient alimenter la section 2 du CAS dont une première fraction est fléchée vers le programme 753 ; une seconde fraction est ensuite répartie entre le programme 754 pour 53 %, et le programme 755, pour 47 %.

Ce schéma de répartition des recettes au sein du CAS Radars s'applique tant aux recettes prévues en loi de finances initiale qu'aux éventuelles hausses de recettes en cours d'exécution, sauf disposition législative contraire. Les dépenses correspondantes varient chaque année en fonction du rendement des amendes, qui tend à augmenter.

Le schéma suivant récapitule les affectations des deux recettes entre les deux sections et les quatre programmes décrits supra.

Schéma d'affectation du produit des amendes routières en 2026

Source : projet annuel de performances « Contrôle de la circulation et du stationnement routiers », annexé au projet de loi de finances pour 2026

Les ajustements de l'architecture du CAS prévus par la loi de finances initiale pour 2025 et l'article 38 du projet de loi de finances pour 2026

L'article 130 de la loi de finances pour 2025 a modifié l'article 49 de la loi de finances pour 2006, pour, d'une part, minorer de 3,3 millions d'euros le niveau du plafond d'affectation des recettes des AF Radars à la première section du compte (programme 751). Le plafond est ainsi passé de 339,95 millions d'euros à 336,65 millions d'euros. D'autre part, elle a créé une affectation directe d'une fraction du produit des AF Radars à l'ANTAI40(*). Cette affectation de recettes est sans lien avec la subvention déjà versée à l'ANTAI au titre des programmes 753 et 754, à savoir 124 millions d'euros en 2026.

L'article 38 du projet de loi de finances pour 2026 prévoit de relever de 8 millions d'euros le plafond du produit des AF Radars affectées à la première section du compte - de 336,65 millions d'euros à 344,65 millions d'euros -, afin de tirer les conséquences de la hausse des crédits prévue pour le programme 751 afin de financer les coûts pour l'Etat associés au lancement du marché de nouveaux dispositifs de contrôle automatisé déployés par les collectivités territoriales, en application de la loi du 21 février 2022 dite « 3DS »41(*).

Source : commission des finances

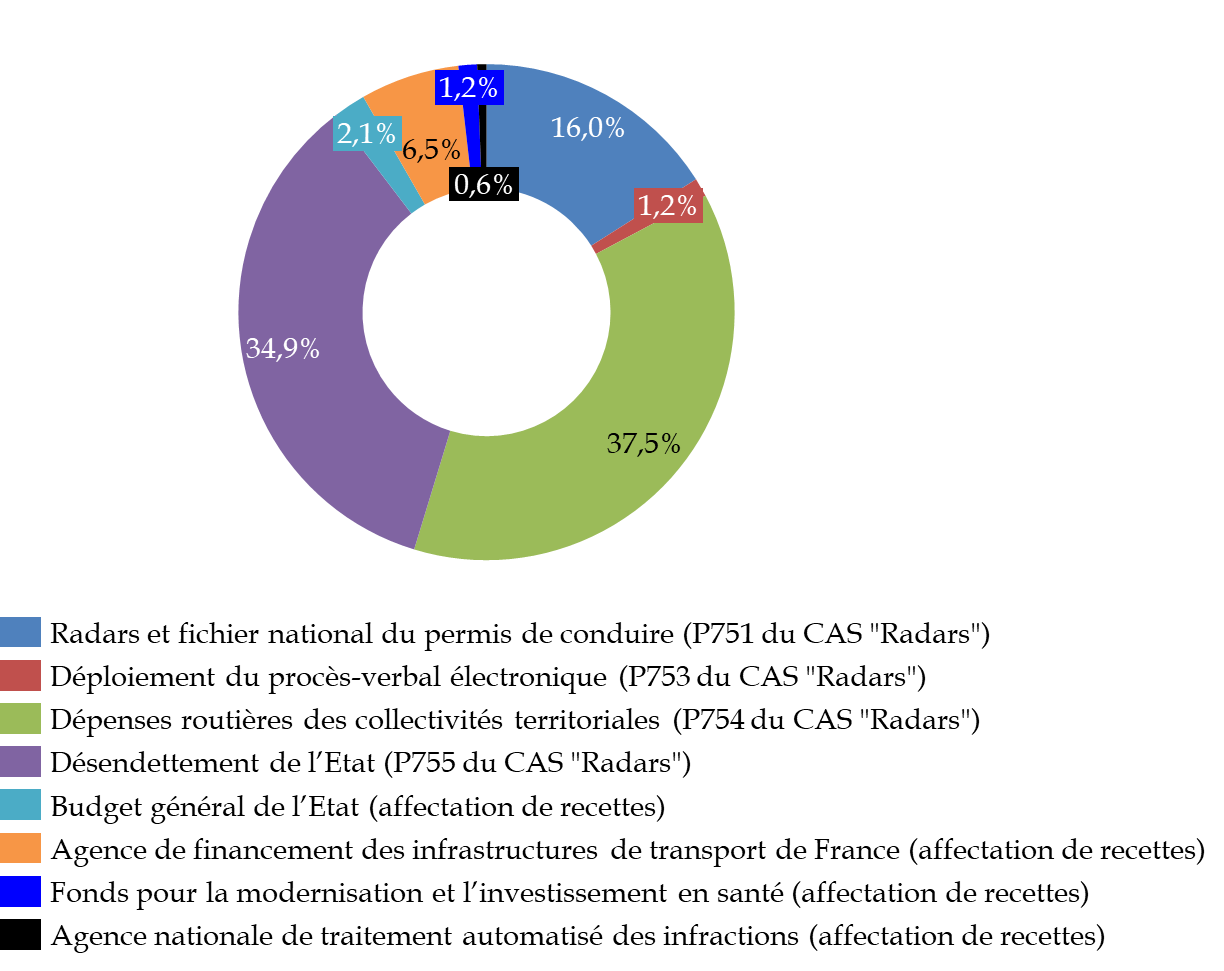

En 2026, alors que les amendes devraient produire un rendement cumulé de 2,152 milliards d'euros, 1,928 milliard d'euros reviendrait au CAS « Radars ». En effet 224 millions d'euros, soit 10,4 % du produit des amendes, n'entrent pas dans son périmètre et alimentent directement l'AFITF (139 millions d'euros), le budget général de l'État (45 millions d'euros), le FMIS (26 M€) et l'ANTAI (13 millions d'euros)42(*).

Certaines affectations de recettes des amendes, comme celle de 45 millions d'euros au budget général, ne présentent ainsi aucun lien avec la sécurité ou les infrastructures routières. C'est le cas également, au sein du périmètre des dépenses du CAS, des crédits qui alimentent le programme 755 « Désendettement de l'État », soit 38,9 % des crédits (751 millions d'euros) du compte.

Au total, ce sont donc environ 800 millions d'euros des dépenses qui ne présentent aucun lien avec la sécurité ou les infrastructures routières, soit plus d'un tiers des recettes des amendes (37,0 %).

Ventilation de l'affectation des recettes des amendes en 2026

Source : commission des finances, d'après les données du projet annuel de performances « Contrôle de la circulation et du stationnement routiers », annexé au projet de loi de finances pour 2026

* 35 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 36 Conformément à l'article 21 de la LOLF, « les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

* 37 Voir infra.

* 38 L'Agence nationale de traitement automatisé des infractions.

* 39 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 40 Voir supra.

* 41 Voir infra. Loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale.

* 42 Selon la ventilation exposée supra.