II. LE PROGRAMME 126 : UNE STABILISATION DES MOYENS DU CONSEIL ÉCONOMIQUE, SOCIAL ET ENVIRONNEMENTAL

Les crédits demandés pour le CESE en 2026 s'élèvent à 34,1 millions d'euros demandés en AE et en CP et sont stables par rapport à la LFI 2025 (- 0,8 %).

Évolution des crédits par action du programme 126

(en millions d'euros et en %)

|

LFI 2025 |

PLF 2026 |

Évolution PLF 2025 / LFI 2026 (%) |

||

|

04 - Travaux consultatifs |

AE |

17,1 |

12,4 |

- 27,4 % |

|

CP |

17,1 |

12,4 |

- 27,4 % |

|

|

05 - Fonctions supports à l'institution |

AE |

17,3 |

21,7 |

+ 25,4 % |

|

CP |

17,3 |

21,7 |

+ 25,4 % |

|

|

Total programme 126 |

AE |

34,4 |

34,1 |

- 0,8 % |

|

CP |

34,4 |

34,1 |

- 0,8 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

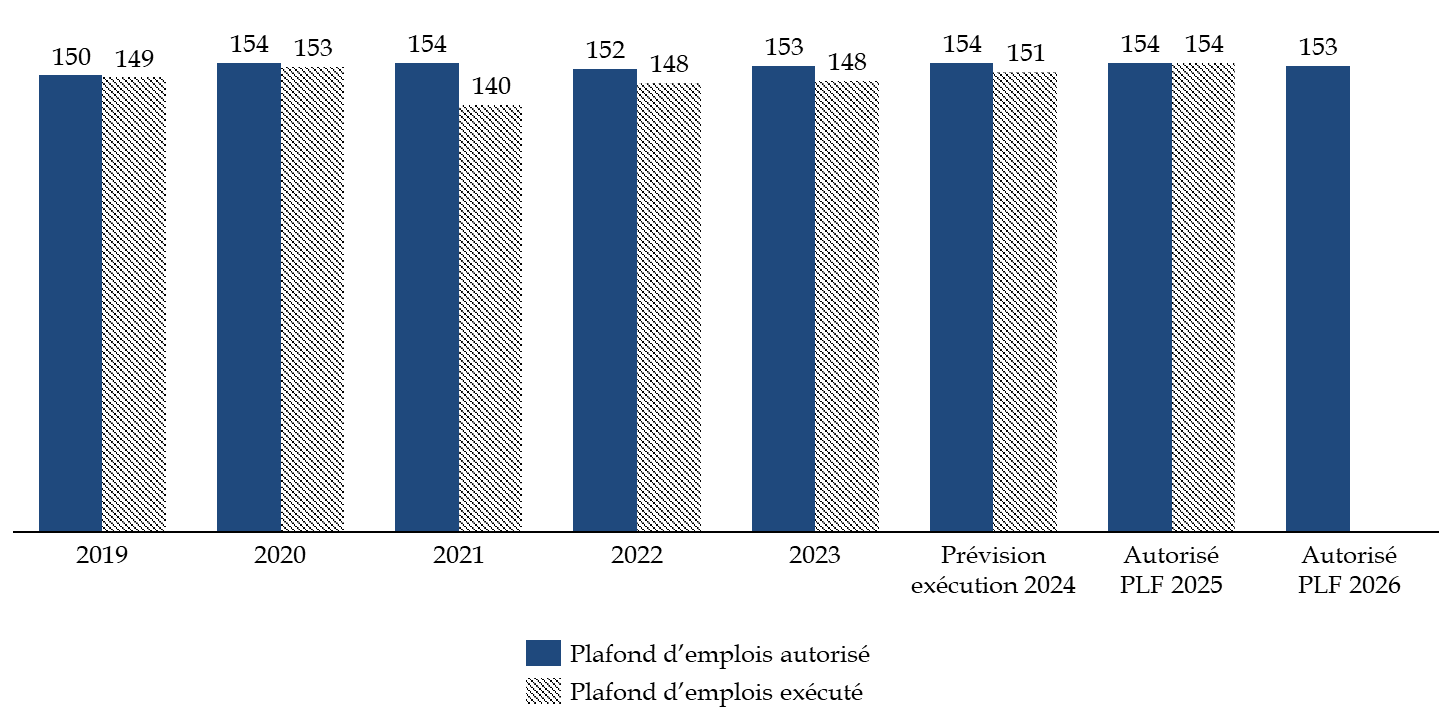

Les dépenses de personnel du programme 126 s'élèvent à 27,8 millions d'euros en 2026, et sont également stables. Elles représentent presque 80 % du budget total alloué au CESE et comprennent, d'une part, les rémunérations des membres (8,4 millions d'euros), et d'autre part, les rémunérations des personnels (15,5 millions d'euros). Le plafond d'emplois du CESE a été ramené à 154 ETPT cette année (- 1 ETP par rapport à la LFI 2025). Le rapporteur spécial a, à plusieurs reprises, alerté la commission des finances sur la sous-exécution du plafond d'emplois. Après cinq années consécutives de sous-exécution, celui-ci devrait toutefois être exécuté en 2025 à un niveau très proche de la prévision.

Consommation du plafond d'emplois depuis 2019

(en ETP)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Les dépenses de fonctionnement sont quant à elles en baisse de 5,8 % et s'élèvent à 6,7 millions d'euros. Le rapporteur spécial regrette que les informations contenues dans les documents budgétaires ne permettent pas d'identifier avec précision les différents postes de dépenses du programme sur lesquels porteront cette diminution des crédits.

Il convient enfin de relever que le programme 126 ne contient aucune dépense de titre 5, dans la mesure où la totalité des investissements du CESE est financée sur ses ressources propres.

A. LE FINANCEMENT DES RETRAITES DES MEMBRES DU CESE EST SOURCE DE PRÉOCCUPATION

Le rapporteur spécial a plusieurs fois attiré l'attention de la commission des finances sur l'équilibre financier délicat de la caisse des retraites des anciens membres du CESE, dans un contexte de baisse de ses ressources.

En effet, la suppression du régime spécial de retraite des conseillers du CESE par la loi n° 2023-270 du 14 avril 2023 de financement rectificative de sécurité sociale (LFRSS) a eu un impact négatif sur les cotisations des membres au régime de retraite du CESE puisque les nouveaux membres qui ont été désignés à compter du 1er septembre 2023 relèvent désormais du régime général pour la retraite de base et à l'Ircantec pour la retraite complémentaire, auxquels ils cotisent au détriment du régime spécial. La fin de mandature de l'année 2026 impliquera par ailleurs un renouvellement des membres du CESE, et se traduira mécaniquement par une baisse drastique des ressources. À terme, cette réforme aura également pour conséquence une baisse progressive des dépenses, puisque seuls les membres ayant cotisé au régime spécial avant le 31 août 2023 pourront bénéficier d'une pension versée par ce régime en extinction. Cet impact est cependant lointain et dépend de la date à laquelle ces membres feront valoir leurs droits à retraite.

Ainsi, selon les estimations du CESE, le déficit du régime pourrait s'établir à - 6,3 millions à horizon 2040 et représenterait un cumul de 141,2 millions d'euros sur la période 2024-2040.

La réforme du mécanisme d'équilibrage du régime de retraite du CESE par la loi de financement de la sécurité sociale (LFSS) pour 2024

Jusque 2024, le régime spécial des anciens membres du CESE bénéficiait d'une dotation d'équilibre de l'Etat, retracé dans le programme 126. À partir de 2025 les régimes fermés sont intégrés progressivement au régime général, qui se substitue ainsi à l'Etat pour garantir l'équilibre du financement des retraites du CESE. L'article 15 de la loi de financement de la sécurité sociale (LFSS) pour 2024 a déterminé le schéma de financement des régimes spéciaux fermés, applicable au 1er janvier 2025, qui fonctionne de la manière suivante :

- par priorité, le financement repose sur l'affectation des cotisations et contributions sociales. Tant que ces ressources sont suffisantes pour assurer ce financement, aucun mécanisme de solidarité n'est nécessaire ;

- à défaut de recettes propres suffisantes pour couvrir leurs dépenses, le financement de ces régimes repose sur la mobilisation des réserves constituées le cas échéant par ces régimes ;

- à défaut de fonds propres suffisants pour couvrir les dépenses, les régimes intégrés bénéficient d'une dotation d'équilibre de la caisse nationale d'assurance vieillesse (CNAV).

Compte tenu de la situation structurellement déficitaire de la caisse de retraite des membres du régime spécial du CESE, une convention tripartite entre le CESE, la CNAV et l'Agence centrale des organismes de sécurité sociale (ACOSS) a été signée le 23 décembre 2024 pour définir les modalités de versement de la dotation d'équilibre. Les fonds de réserve du CESE seront épuisés avant la fin de 2025 et la dotation d'équilibre de la CNAV sera donc mobilisée dès cette même année, à hauteur d'1,8 million d'euros.

Source : réponses du CESE au questionnaire budgétaire

Par ailleurs, le CESE a alerté le rapporteur spécial sur le fait que la programmation budgétaire 2026 ne prendrait pas en compte le financement des cotisations retraite des nouveaux membres au régime général. Il estime en effet que l'affiliation progressive des membres du Conseil au régime général, au fur et à mesure de leur renouvellement, devrait en effet générer un coût supplémentaire estimé à 326 000 euros en 2026 - non prévus dans le PLF - et à 500 000 euros en année pleine, au titre de la contribution du programme au compte d'affectation spéciale (CAS) « Pensions ».