TITRE II

DISPOSITIONS PERMANENTES

I. - MESURES BUDGÉTAIRES NON RATTACHÉES

ARTICLE

62

Sécurisation des prêts et dispositions relatives au

financement de la collectivité de Nouvelle-Calédonie

Le présent article vise à étendre jusqu'à fin 2026 la garantie accordée par l'État aux prêts accordés par l'Agence française de développement (AFD) à la Nouvelle-Calédonie, et à augmenter le montant garanti de 100 millions d'euros.

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution augmente de 70 millions d'euros le montant des prêts accordés par l'AFD à la Nouvelle-Calédonie disposant de la garantie de l'État.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF PROPOSÉ

Il est renvoyé, pour l'analyse du droit existant et du dispositif proposé par le texte initial, au tome III du rapport général de première lecture n° 139 (2025-2026) de Jean-François Husson, rapporteur général.

II. LES MODIFICATIONS APPORTÉES

A. LES MODIFICATIONS ADOPTÉES PAR LE SÉNAT EN PREMIÈRE LECTURE

En première lecture, le Sénat a adopté un amendement II-2280 du Gouvernement, avec un avis favorable de la commission, visant à rehausser de 100 millions d'euros de la garantie des prêts accordés par l'Agence française de développement (AFD) à la Nouvelle-Calédonie.

B. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution reprend un amendement du Gouvernement, non discuté à l'Assemblée nationale, visant à rehausser le montant des prêts accordés par l'AFD à la Nouvelle-Calédonie de 70 millions d'euros.

III. LA POSITION DE LA COMMISSION DES FINANCES

Le présent article est conforme à la position de la commission des finances. La situation de la Nouvelle-Calédonie demeure en effet critique, alors que le déficit public du budget de Nouvelle-Calédonie pourrait s'élever à 513 millions d'euros en 2026.

Le présent article permettra à l'AFD de prêter 300 millions d'euros supplémentaires à la Nouvelle-Calédonie en 2026, en cohérence avec l'accord Élysée-Oudinot. En effet, sur 1,170 milliard d'euros de prêts garantis par l'État autorisés par l'article 150 de la loi de finances pour 2025231(*) modifié par le présent article, l'AFD a déjà décaissé 800 millions d'euros en 2025. L'AFD devrait user des 70 millions d'euros de prêts garantis restants pour rééchelonner la dette calédonienne.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 65

Suppression de la prise en charge par

l'État des cotisations salariales des apprentis dans le secteur public

non industriel et commercial

Le présent article prévoyait initialement de supprimer la prise en charge par l'État des cotisations salariales des apprentis employés dans le secteur public non-industriel et commercial. Le Sénat n'a pas modifié cet article.

Dans le texte sur lequel le Gouvernement a engagé sa responsabilité en nouvelle lecture à l'Assemblée nationale, la prise en charge des cotisations salariale par l'État est maintenue mais recentrée sur les seuls apprentis dont l'État est employeur.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF PROPOSÉ

Il est renvoyé, pour l'analyse du droit existant et du dispositif proposé par le texte initial, au tome III du rapport général de première lecture n° 139 (2025-2026) de M. Jean-François Husson, rapporteur général.

II. LES MODIFICATIONS APPORTÉES

A. LES MODIFICATIONS ADOPTÉES PAR LE SÉNAT EN PREMIÈRE LECTURE

Le Sénat a adopté cet article sans modification.

B. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution reprend son amendement n° 3616, qui maintient la prise en charge des cotisations salariales des apprentis par l'État pour les seuls apprentis qu'il emploie.

III. LA POSITION DE LA COMMISSION DES FINANCES

Le rapporteur général regrette que l'identification d'une situation anormale - la prise en charge des cotisations salariales des apprentis dans le secteur public, alors que cette prise en charge n'existe pas dans le secteur privé - conduise le Gouvernement, non à aligner l'ensemble de règles sur le droit commun, mais à réserver cette différence de traitement à ses seuls apprentis, en excluant les apprentis employés par les autres employeurs publics, en particulier les collectivités territoriales.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 65 ter

Modification de la répartition

du produit de l'IFER lors du renouvellement d'un parc éolien terrestre

ou d'une centrale photovoltaïque

Cet article, introduit au Sénat par trois amendements identiques de M. Saury, de Mme Vermeillet et de Mme Monier, prévoit qu'un renouvellement d'un parc éolien ou d'une centrale photovoltaïque donne lieu à une répartition du produit de l'IFER plus favorable aux communes. Dans le texte sur lequel il a engagé sa responsabilité, le Gouvernement a décidé de restreindre le dispositif sénatorial au seul IFER éolien et à la condition que le renouvellement augmente la puissance installée du parc.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF INSÉRÉ PAR LE SÉNAT EN PREMIÈRE LECTURE

A. CERTAINES FRACTIONS DE L'IFER SONT AFFECTÉES AUX COMMUNES, Y COMPRIS DANS LES INTERCOMMUNALITÉS À FISCALITÉ PROFESSIONNELLE

L'imposition forfaitaire sur les entreprises de réseau (IFER) comprend dix composantes, chacune étant associée à une catégorie particulière d'équipements dans certains secteurs liés à l'énergie, au transport ou à la communication. Chaque composante possède sa propre méthode de calcul, avec une contribution qui dépend généralement de la puissance ou d'autres mesures physiques des équipements possédés par l'entreprise.

La répartition du produit de l'IFER dépend du régime fiscal de chaque établissement public de coopération intercommunale (EPCI). Initialement, le produit de l'IFER était, dans les EPCI à fiscalité professionnelle unique (FPU) - qui représentent la majorité des EPCI - affecté aux seuls EPCI au sein du bloc communal. Toutefois, les efforts récents de certains élus ont contribué, pour compenser aux communes les nuisances qui peuvent résulter de l'implantation de ces installations et pour constituer une incitation supplémentaire à leur développement, à affecter une partie du produit de certains l'IFER revenant au bloc communal aux communes d'implantation.

1. Dans les EPCI à FPU, l'IFER sur les éoliennes terrestres est partiellement affecté aux communes depuis 2019

L'imposition sur les éoliennes terrestres, visée à l'article 1519 D du CGI, est due chaque année par l'exploitant de l'installation de production d'électricité au 1er janvier de l'année d'imposition.

Dans les EPCI à fiscalité additionnelle ou à fiscalité professionnelle de zone, la commune perçoit 20 % du produit de l'IFER, l'EPCI en perçoit 50 % et le département 30 %.

Dans les EPCI à fiscalité éolienne unique et à fiscalité professionnelle unique, le principe était celui du transfert de la part de la commune à l'EPCI, ce dernier percevant 70 % du produit et le département percevant les 30 % restants.

Toutefois, le législateur a souhaité modifier cette clé de répartition en prévoyant que, pour les installations dont l'implantation serait postérieure au 1er janvier 2019, la répartition de l'IFER éolien dans les EPCI soumis à la FPU ou à la FEU serait identique à sa répartition dans les EPCI à fiscalité additionnelle.

Modalités de répartition de l'IFER

sur les éoliennes terrestres

selon le régime fiscal de

l'EPCI

|

Régime fiscal de l'EPCI |

Commune isolée (pas d'EPCI) |

EPCI - FA |

EPCI - FEU |

|

Répartition du produit |

20 % commune |

20 % commune |

Éoliennes installées avant

le 1er janvier 2019 |

Note : fiscalité additionnelle (FA), fiscalité professionnelle de zone (FPZ), fiscalité éolienne unique (FEU) et fiscalité professionnelle unique (FPU).

Source : DGCL

2. Dans les EPCI à FPU, l'IFER photovoltaïque est partiellement affecté aux communes depuis 2023

L'imposition sur les centrales photovoltaïques, visée à l'article 1519 F du CGI, est due chaque année par l'exploitant de la centrale au 1er janvier de l'année d'imposition.

Dans les EPCI à fiscalité additionnelle ou à fiscalité professionnelle de zone, la commune perçoit 50 % du produit de l'IFER, et le département en perçoit 50 %.

Dans les EPCI à fiscalité professionnelle unique, le principe était celui du transfert de la part de la commune à l'EPCI, ce dernier percevant 50 % du produit et le département percevant les 50 % restants.

Toutefois, le législateur a souhaité modifier cette clé de répartition en prévoyant que, pour les installations dont l'implantation serait postérieure au 1er janvier 2023, la répartition de l'IFER photovoltaïque dans les EPCI soumis à la FPU serait plus avantageuse pour les communes - qui percevraient 20 % du produit - et le serait moins pour les départements (qui n'en percevraient plus que 30 %).

Modalités de répartition de l'IFER

photovoltaïque

selon le régime fiscal de l'EPCI

|

Régime fiscal de l'EPCI |

Commune isolée (pas d'EPCI) |

EPCI - FPU |

|

Répartition du produit |

50 % commune |

Centrales installées avant

le 1er janvier 2023 |

Note : fiscalité additionnelle (FA), fiscalité professionnelle de zone (FPZ), fiscalité éolienne unique (FEU) et fiscalité professionnelle unique (FPU).

Source : DGCL

B. LE SÉNAT A SOUHAITÉ QUE CES TRANSFERTS AU PROFIT DES COMMUNES PUISSENT ÉGALEMENT AVOIR LIEU EN CAS DE RENOUVELLEMENT DES INSTALLATIONS

De nombreux élus ont fait valoir que la répartition actuelle crée un biais en défaveur des communes pionnières ayant depuis longtemps attiré des installations éoliennes ou photovoltaïques sur leur territoire, puisqu'elles demeurent exclues du bénéfice de l'IFER si les centrales ont été installées avant les dates de 2019 ou de 2023 (selon la fraction d'IFER).

Aussi le Sénat a adopté trois amendements identiques n° II-1764 de M. Hugues Saury et plusieurs de ses collègues, n° II-110 de Mme Sylvie Vermeillet et M. Jean-Michel Arnaud, et n° II-1475 de Mme Marie-Pierre Monier et plusieurs de ses collègues, avec un avis favorable de la commission et défavorable du Gouvernement, afin de permettre un transfert aux communes d'un partie du produit des IFER éolien et photovoltaïque en cas de renouvellement des installations.

Ainsi, en cas de renouvellement de ces installations intervenant à compter du 1er janvier 2026, les communes d'implantation percevraient 20 % du produit de l'IFER quelle que soit la date d'implantation initiale de l'installation, selon la clé de répartition favorable aux communes en FPU exposée supra.

L'article définit un tel renouvellement comme une « modification substantielle ou notable » de l'installation, une notion utilisée par ailleurs à l'article L. 181-14 du code de l'environnement.

Il prévoit également que l'organe délibérant d'un EPCI peut réduire l'attribution de compensation qu'il verse aux communes sur le territoire desquelles sont implantées des éoliennes installées avant le 1er janvier 2019 afin de tenir compte du gain d'IFER qu'elles tirent des dispositions de l'article.

II. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution reprend son amendement n° 3461 qui vise à :

- restreindre le dispositif adopté par le Sénat au seul IFER éolien ;

- soumettre l'application de l'affectation aux communes à la condition que le renouvellement en question permette d'accroitre la puissance installée du parc ;

- supprimer la faculté pour les EPCI de modifier en conséquence leurs attributions de compensation.

III. LA POSITION DE LA COMMISSION DES FINANCES

Le rapporteur général prend acte des modifications apportées par le Gouvernement.

Il rappelle que la commission avait émis un avis favorable à l'adoption du dispositif sénatorial.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 65 quinquies

Création d'un

régime d'assurance contre les risques résultant des

émeutes

Le présent article, issu de l'adoption de deux amendements identiques du Gouvernement et de la commission des finances du Sénat, crée un nouveau régime d'assurance des risques résultant des émeutes.

Dans un contexte de développement des risques sociaux et politiques et alors que la France est exposée à des épisodes d'émeutes particulièrement coûteux sur le plan économique, la couverture assurantielle de ce risque est insatisfaisante. Dans les territoires les plus exposés, notamment ceux d'outre-mer, il existe un risque de retrait des assureurs, tandis que le risque d'émeutes participe d'une remontée des tarifs assurantiels, en particulier pour les collectivités territoriales.

En partie inspiré du régime d'assurance des catastrophes naturelles, le présent article entend renforcer la couverture assurantielle du risque d'émeutes en introduisant une nouvelle garantie obligatoirement inscrite dans les contrats « dommages aux biens » et un fonds de mutualisation prenant en charge une partie de l'indemnisation de ce risque.

En nouvelle lecture, le Gouvernement a retenu dans le texte sur lequel il a engagé sa responsabilité un de ses amendements pour assouplir la rédaction du présent dispositif : d'une part, son financement ne serait plus assuré par une prime additionnelle versée par les assurés mais par une contribution de solidarité acquittée par les assureurs et, d'autre part, ces derniers ne seraient plus obligés de céder une partie du risque couvert au fonds de mutualisation.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF INSÉRÉ PAR LE SÉNAT EN PREMIÈRE LECTURE

A. LE DROIT EXISTANT : UNE COUVERTURE ASSURANTIELLE LACUNAIRE DES RISQUES LIÉS AUX ÉMEUTES

1. Les dommages résultant des « émeutes et mouvements populaires » sont, sauf stipulation contraire, exclus des garanties assurantielles

Mise en place à titre facultatif et par voie conventionnelle, la garantie des émeutes est soumise à la liberté contractuelle.

En effet, si l'article L. 121-8 du code des assurances dispose que les « émeutes » et les « mouvements populaires » sont, par principe, exclus de la garantie d'assurance, cette exclusion n'est pas d'ordre public, de telle sorte que les parties peuvent convenir de garantir le risque par le mécanisme dit du « rachat de l'exclusion »232(*).

Code des assurances

Article L. 121-8 : L'assureur ne répond pas, sauf convention contraire, des pertes et dommages occasionnés soit par la guerre étrangère, soit par la guerre civile, soit par des émeutes ou par des mouvements populaires. (...)

En l'absence de stipulations contractuelles prévoyant la couverture du risque d'émeutes et de mouvements populaires, les assureurs peuvent se retrancher derrière les dispositions de l'article L. 121-8 du code des assurances pour opposer une exclusion de garantie.

Bien sûr, les parties peuvent également s'accorder pour appliquer cette garantie dans leur contrat, ce qui arrive, du reste, fréquemment pour les contrats « dommages aux biens » et les traités de réassurance. Cette intégration prend généralement la forme d'une extension de garantie « grèves, émeutes et mouvements populaires » (GEMP)233(*).

Ce faisant, les parties peuvent opter pour une couverture totale, ou partielle, des biens au contrats. Parfois, même lorsque la police d'assurance comprend le risque d'émeute, elle exclut certains dommages comme ceux sur les vitres et glaces, les mobiliers urbains ou ouvrages d'art, les vols, les pertes d'exploitation, voire tout ce qui n'est pas consécutif à un incendie ou une explosion.

De même, la plupart des contrats comprennent des franchises absolues, voire des clauses de limite de décaissement. Bref, en matière d'assurance des émeutes et des mouvements populaires, « la liberté contractuelle est d'une créativité infinie, et l'intérêt d'une assurance de plus en plus relatif »234(*).

Ajoutons que la prérogative contractuelle, c'est-à-dire la possibilité pour l'une des parties - le potentior - de modifier unilatéralement la situation contractuelle à laquelle elle participe235(*) permet aux assureurs de modifier le contrat afin de se protéger contre un risque qui suscite de plus en plus leur méfiance. Il peut ainsi en découler - comme cela a pu être observé après les émeutes de 2023 - un durcissement des conditions de garantie, voire le désengagement des assureurs sur le risque d'émeutes.

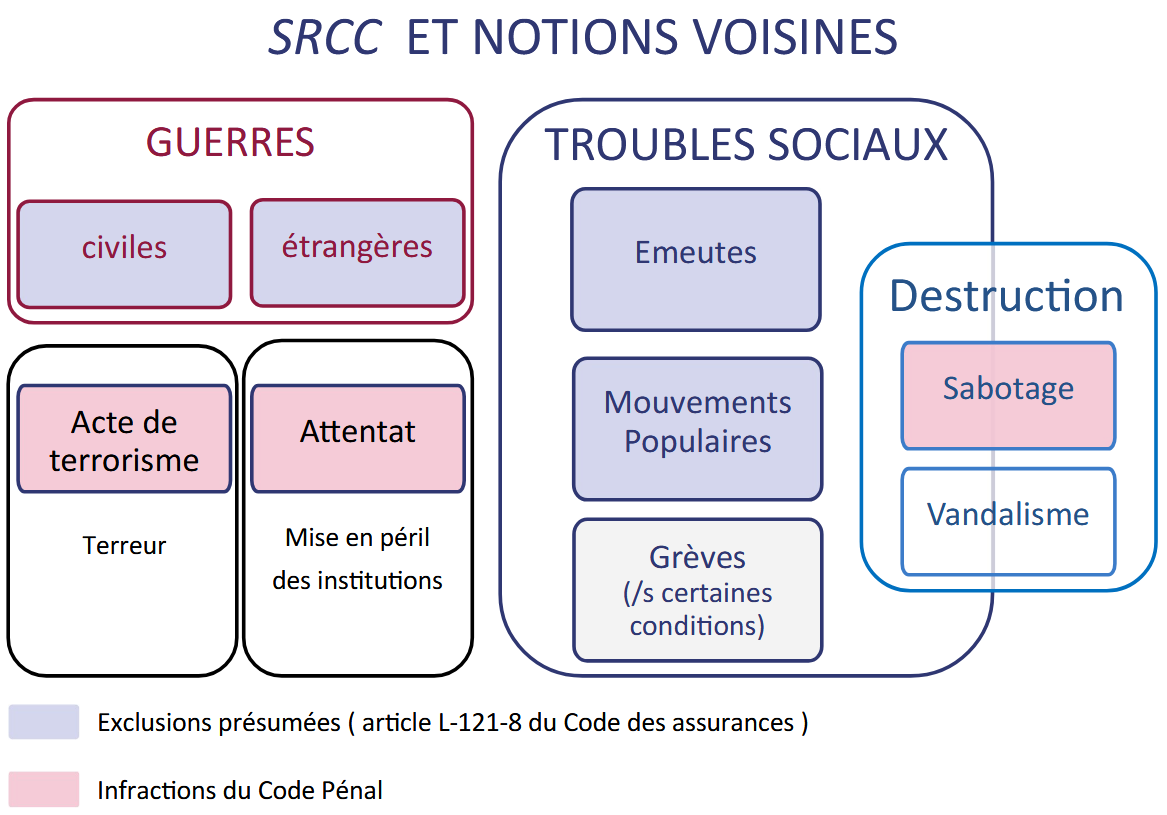

À noter que la notion même d'« émeute » ou de « mouvement populaire » n'est pas définie par le code des assurances. Il en ressort une grande diversité des définitions jurisprudentielles et doctrinales des notions d'émeutes et de mouvements populaires, voire une confusion entre ces deux expressions236(*). Au surplus, comme a pu le noter l'Association des professionnels de la réassurance en France (Apref), les professionnels de l'assurance et de la réassurance ont pu recourir à des notions voisines pour appréhender les risques sociaux graves237(*). Ainsi les « assureurs et réassureurs ont eu tendance, ces dernières années, à utiliser d'autres vocables pour délimiter les contours de couverture des risques SRCC [Strike, Riot, Civil commotion], vocables sans doute inspirés de l'article L. 172-16 du code des assurances (disposition spécifique aux assurances transports) qui mentionne notamment les « émeutes, mouvements populaires, grèves lock-out, actes de sabotage ou de terrorisme ».

Le risque « émeutes et

mouvements populaires » :

une préoccupation

croissante pour les assureurs en France

La notion d'émeutes et de mouvements populaires, mentionnée mais non définie dans le code des assurances, renvoie à la catégorie plus large des « risques SRCC », désigné en français plutôt sous l'acronyme de « GEMP » - pour « grèves, émeutes et mouvements populaires » et parfois regroupé sous le terme « chapeau » de « troubles sociaux ».

Présentation synthétique des risques « SRCC » et des notions voisines

Source : Apref

Le développement des risques politiques et sociaux relève d'une tendance de fond observée dans toutes les régions du monde. Entre 2017 et 2024, plus de 800 manifestations massives ont été enregistrées partout dans le monde par l'assureur Allianz238(*), dont plus de 18 % sur une durée supérieure à trois mois.

De ce fait, cette catégorie de risques constitue, pour les entreprises d'assurance et de réassurance, une préoccupation croissante. Selon l'Apref, le coût des sinistres liés à des émeutes et ayant fait l'objet d'une réassurance a été multiplié par sept entre 2012 et 2023. Dans certaines régions, le coût du risque SRRC est supérieur aux dommages causés par les catastrophes naturelles. À titre d'illustration, les émeutes intervenues d'octobre à novembre 2019 au Chili ont constitué l'évènement le plus coûteux des dernières années (avec un coût total estimé à quatre milliards de dollars).

La France se trouve particulièrement exposée aux mouvements sociaux accompagnés de violences. Parmi les dix mouvements populaires les plus coûteux en termes d'assurance depuis 2018 dans le monde, trois ont eu lieu en France : le mouvement des gilets jaunes (267 millions d'euros), les émeutes de 2023 (798 millions d'euros) et les manifestations en Nouvelle-Calédonie en 2024 (945 millions d'euros). Selon Allianz239(*), si les troubles à l'ordre public constituent, au plan mondial, le principal risque pour plus de 50 % des entreprises interrogées par cet assureur, cette proportion monte à 80 % s'agissant de la France240(*).

Assureurs et réassureurs soulignent unanimement la difficulté à anticiper le coût du risque social, ce qui rend délicate toute anticipation de la survenance de tels évènements dans les années à venir. Le secteur ne dispose pas de modélisation et les risques sociaux présentent un aléa moral important.

Source : commission des finances

2. La responsabilité sans faute de l'État peut être engagée à raison des dégâts et dommages résultant des crimes et délits commis lors d'un attroupement ou d'un rassemblement

Parallèlement à ce régime assurantiel, la responsabilité sans faute de l'État peut être engagée à raison des dégâts et dommages résultant des crimes et délits commis lors d'un attroupement ou d'un rassemblement. Particulièrement ancien241(*), ce régime de responsabilité sans faute a été explicité par le doyen George Vedel qui indique que « le principe, si l'on envisage globalement le problème de la réparation du dommage, est que dans une société civilisée la collectivité doit répondre du préjudice subi du fait d'infractions commises par des individus attroupés. »242(*)

Depuis la loi n° 2019-290 du 10 avril 2019 visant à renforcer et garantir le maintien de l'ordre public lors des manifestations, ce régime figure dans le code de la sécurité intérieure, à l'article L. 211-10243(*). Le professeur Leveneur, spécialiste du droit des assurances et président du bureau central de tarification (BCT), a interprété, au cours de son audition par le rapporteur général, la permanence de ce régime comme la contrepartie du monopole de la violence physique légitime par l'État et de la limitation de l'autodéfense.

Code de la sécurité intérieure

Article L. 211-10 : L'État est civilement responsable des dégâts et dommages résultant des crimes et délits commis, à force ouverte ou par violence, par des attroupements ou rassemblements armés ou non armés, soit contre les personnes, soit contre les biens. (...)

Le régime de responsabilité du fait des attroupements, d'ordre public, peut être soulevé d'office par le juge administratif en cours d'instance244(*). Il est particulièrement attractif pour les victimes et leurs assureurs245(*) dès lors qu'il permet une indemnisation de tous les dommages, que les préjudices réparables sont entendus largement et, qu'à l'inverse d'autres régimes de responsabilité sans faute, il n'impose pas de conditions d'anormalité et de spécialité.

L'application de ce régime de responsabilité sans faute, dont les contours ont été précisés par la jurisprudence administrative, suppose le respect de quatre critères cumulatifs :

- un crime ou un délit, au sens du code pénal, doit avoir été commis ;

- par l'usage de la violence ou de la « force ouverte », c'est-à-dire réalisée sans rencontrer de résistance de la part de l'autorité ;

- à l'occasion d'un attroupement ou d'un rassemblement ;

- et avoir causé un préjudice direct et certain.

Pour le ministère de l'intérieur, la mise en oeuvre de ce régime représente un enjeu budgétaire non négligeable. Au sein des dépenses de contentieux, inscrites sur le programme 216 « Conduite et pilotage des politiques de l'intérieur » de la mission « Administration générale et territoriale de l'État », la dépense relative aux attroupements s'élevait à 3,85 millions d'euros en exécution 2024, contre 3,5 millions d'euros en 2023246(*).

Outre ce régime, il existe deux autres voies permettant d'engager la responsabilité de l'État s'agissant d'évènements sociaux graves :

- d'une part, la responsabilité pour faute de l'État pour inaction des forces de l'ordre. De fait, il est nécessaire de démontrer la carence fautive de l'administration, qui n'aurait pas pris les mesures nécessaires dans la prévention des atteintes à l'ordre public ;

- d'autre part, la responsabilité sans faute de l'État du fait d'une rupture d'égalité devant les charges publiques. Ce régime recouvre, schématiquement, les cas où les forces de sécurité intérieure décident délibérément de s'abstenir d'intervenir, pour éviter la survenance de désordres supérieurs. La reconnaissance de la responsabilité de l'État dans ce cadre impose toutefois que le dommage indemnisable présente le caractère d'un préjudice anormal et spécial. Or, cette condition est difficile à remplir dans le cas d'émeutes urbaines.

B. LE DROIT PROPOSÉ : LA CRÉATION D'UN RÉGIME ASSURANTIEL D'INDEMNISATION DES DOMMAGES CAUSÉS PAR LES ÉMEUTES

Le présent article est issu de deux amendements identiques n° II-2131 du Gouvernement et n° II-2336 de la commission des finances, respectivement adoptés avec un avis favorable de la commission et un avis favorable du Gouvernement.

1. La création d'une nouvelle garantie obligatoire contre les dommages causés par les émeutes

Le 2° du I du présent article insère, dans le code des assurances, un nouveau chapitre XI sur l'indemnisation du risque d'émeute, composé des nouveaux articles L. 12-11-1 à L. 12-11-7.

Le nouvel article L. 12-11-1 crée une nouvelle garantie « facultativement obligatoire »247(*). Cette garantie serait rattachée aux contrats « dommages aux biens » :

- souscrits par toute personne physique ou morale autre que l'État. Le nouveau régime couvrirait ainsi les personnes privées, professionnels et particuliers, de même que les collectivités territoriales ;

- couvrant des dommages d'incendie ou tous autres dommages à des biens situés en France ou des véhicules terrestres à moteur ;

- contre les dommages résultant des émeutes. Le présent article, par souci de simplification, retient donc la notion d'émeutes plutôt que celle, datée, d'émeutes et de mouvements populaires.

L'émeute est ici définie comme « une action collective occasionnant des violences, dirigée contre l'autorité publique, exprimant une protestation ou visant à obtenir la satisfaction de revendications d'ordre politique ou social. » Par exclusion, le nouvel article L. 12-11-1 dispose que les actions relevant de la guerre étrangère ou de la guerre civile, les actes de terrorisme et les attentats, ainsi que les cyberattaques, ne peuvent constituer une émeute.

Elle est constatée par une commission de qualification des émeutes. Cette dernière est tenue de prendre en compte, dans la reconnaissance d'une émeute, la taille, l'ampleur des dégâts causés et les mesures de maintien de l'ordre dont elle a fait l'objet.

Par coordination, le 1° du I du présent article modifie l'article L. 121-8 du code des assurances, qui fixe une exclusion légale de garantie contre les émeutes et mouvements populaires : d'une part, pour remplacer cette dernière expression par la notion d'émeutes et, d'autre part, pour articuler cette exclusion avec l'application du nouvel article L. 12-11-1 du même code.

Un nouvel article L. 12-11-2 régit le contenu des contrats incluant la nouvelle garantie. Il prévoit que les entreprises d'assurance insèrent une clause étendant leur garantie aux dommages résultant d'émeutes, nonobstant toute clause contraire. Les clauses contraires sont réputées non-écrites.

Un nouvel article L. 12-11-5 prévoit la possibilité pour l'assuré, auquel que l'assureur refuse de couvrir au titre des émeutes, de saisir le bureau central de tarification (BCT), qui impose à l'assureur de le couvrir et fixe le tarif. Un assureur qui refuserait ces conditions pourrait se voir appliquer la plus sévère des sanctions du régulateur : le retrait de son agrément.

Enfin, un nouvel article L. 12-11-5 fixe l'articulation entre la nouvelle garantie obligatoire et le régime de responsabilité sans faute de l'État fixé par l'article L. 211-10 du code de la sécurité intérieure. Afin de prévenir un risque de double indemnisation, la responsabilité de l'État au titre de ce régime ne peut plus être engagée pour des dommages garantis par le nouveau régime « émeutes » lorsqu'ils sont indemnisés à ce titre.

2. La définition des modalités de financement de la nouvelle garantie : une surprime d'assurance sur le modèle du régime d'assurance des catastrophes naturelles

Le présent article introduit un nouvel article L. 12-11-3 qui dispose que la garantie est couverte, sur le modèle du régime « Cat Nat », par une surprime spécifique. Individualisée dans l'avis d'échéance, celle-ci est calculée à partir d'un taux unique défini par arrêté pour chaque catégorie de contrat. Ce taux unique, qui permet d'éviter une sélection par le risque et l'atrophie du marché, est appliqué au montant de la prime principal ou des capitaux assurés, selon la catégorie de contrat.

L'indemnisation serait également soumise à une franchise, dont l'application est encadrée par le texte : cas de succession d'événements garantis sur une période courte, la franchise est réduite à partir du deuxième événement. Cette franchise figure également dans chaque document transmis à l'assuré et elle lui est rappelée chaque année.

3. La création d'un fonds de mutualisation

Le présent article introduit dans le code des assurances un nouveau chapitre VII intitulé « Fonds de mutualisation des risques résultant d'émeutes » composé d'un seul article L. 427-1.

Le fonds de mutualisation est chargé de la couverture d'une partie des risques souscrits par les entreprises d'assurance au titre de la nouvelle garantie des risques résultant d'émeutes. À noter que le « montant des indemnisations versées par le fonds ne peut excéder un plafond exprimé comme une proportion du montant prévisionnel des primes additionnelles à percevoir cette même année par les entreprises d'assurance au titre de l'article L. 12-11-3 et ne pouvant lui-même excéder ni le double de ce montant prévisionnel, ni un montant de 1,3 milliard d'euros revalorisé chaque année en fonction de l'indice des prix à la consommation. »

Dans le cadre de ce nouveau dispositif, les entreprises d'assurance concluraient chacune une convention de mutualisation avec le fonds248(*) et lui reverseraient une fraction de la surprime « émeutes ». Outre ces versements, les ressources du fonds seraient composées des récupérations après sinistre reversées par les bénéficiaires et des produits nets des placements du fonds. Il pourrait également bénéficier d'avances de l'État.

Par ailleurs, pour ses engagements pris en application des conventions conclues avec les entreprises d'assurance, le fonds bénéficierait de la garantie de l'État, dans la limite du plafond annuel d'indemnisation.

La gestion financière et comptable de ce dispositif de mutualisation serait assurée par la Caisse centrale de réassurance.

Point significatif, la Nouvelle-Calédonie et la Polynésie française, compétentes en matière de droit des assurances, auraient la possibilité de conclure avec l'État une convention permettant aux entreprises d'assurance exerçant sur leurs territoires de bénéficier du dispositif de mutualisation. En raison de l'exposition notable de la Nouvelle-Calédonie au risque d'émeutes, une fraction plus importante des réserves du fonds serait fléchée vers l'indemnisation des dommages causés sur le territoire de cette collectivité.

4. L'intervention de la Caisse centrale de réassurance, avec la garantie de l'État, en cas d'épuisement des capacités du fonds de mutualisation

Le présent article prévoit un troisième étage dans la couverture du risque d'émeutes : après la part résiduelle couverte par les assureurs et la part transféré au fonds de mutualisation, la Caisse centrale de réassurance serait amenée à intervenir pour mener des opérations de réassurance de ce risque avec la garantie de l'État en cas d'épuisement des capacités du fonds.

Pour ce faire, un nouvel article L. 431-10-1 du code des assurances habilite la CCR à mener de telles opérations, avec une garantie de l'État dans la limite d'un montant de 3,25 milliards d'euros par année.

5. L'entrée en vigueur du dispositif

Aux termes du III du présent article, ses dispositions entreraient en vigueur à une date fixée par décret, qui ne peut être postérieure de plus de douze mois à la date de la décision de la Commission européenne sur la conformité du dispositif au droit européen en matière d'aides d'État.

II. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution reprend son amendement n° 3685 qui vise à apporter des ajustements substantiels au nouveau régime d'assurance des risques d'émeutes afin, selon les termes de son objet, de « simplifier sa mise en oeuvre et de concentrer l'effort sur les risques les plus importants. »

Si le Gouvernement réécrit la quasi intégralité de l'article, il ne modifie pas l'ensemble de l'architecture du régime d'assurance proposé. Il conserve ainsi le principe d'une garantie obligatoirement inscrite dans les contrats « dommages aux biens » et un fonds de mutualisation du risque d'émeutes. Pour autant, des modifications significatives sont proposées.

A. UN AJUSTEMENT DE LA DÉFINITION DE L'ÉMEUTE

Par rapport à la version initiale du présent article, le 2° du I, tel que réécrit par l'amendement du Gouvernement, retient une définition différente de l'émeute, qui correspond à « une action collective dirigée contre l'autorité publique, exprimant une protestation ou visant à obtenir la satisfaction de revendications d'ordre politique ou social, occasionnant des violences et causant un préjudice économique important. » L'ajout d'une condition de préjudice économique important constitue, par rapport à la première définition, une restriction permettant d'exclure du champ du régime les évènements les moins coûteux.

B. LE BASCULEMENT D'UNE OBLIGATION À UNE FACULTÉ POUR LES ENTREPRISES D'ASSURANCE DE CONCLURE UNE CONVENTION AVEC LE FONDS DE MUTUALISATION

Le principe d'un fonds de mutualisation est conservé par l'amendement du Gouvernement. Toutefois, aux termes de la nouvelle rédaction de l'article L. 427-1-1 du code des assurances, les entreprises d'assurance ne sont plus tenues de conclure avec ce fonds une convention pour céder les risques d'émeutes qu'elles couvrent. Il s'agit désormais d'une faculté. Lorsqu'elles décident de conclure une convention, la nouvelle rédaction maintient l'obligation de verser une rétribution calculée à partir d'un taux unique déterminé, par catégorie de contrat et en fonction de la localisation du risque.

L'amendement gouvernemental renverse également la proportion des garanties cédées par les entreprises. Alors que la première version du présent article prévoyait que la fraction du risque couvert cédé au fonds ne pouvait excéder 90 %, la rédaction issue du présent amendement dispose que cette fraction ne peut être inférieure à 90 % des dommages couverts. Dans ce schéma, la part du risque assumé par les assureurs sera donc largement inférieure au projet initial.

En sus de cet ajustement favorable aux entreprises d'assurance, les dispositions relatives à l'articulation du nouveau régime « émeutes » et du régime de responsabilité sans faute de l'État prévu à l'article L. 211-10 du code de la sécurité intérieure sont supprimées, laissant aux assureurs la possibilité de se retourner contre l'État.

Par ailleurs, si l'amendement conserve l'habilitation de la CCR à pratiquer avec la garantie de l'État les opérations de réassurance des risques résultant d'émeute249(*), cette activité de réassurance n'interviendrait plus « après épuisement des capacités du fonds. » Cette activité se ferait donc en parallèle de celles du fonds de mutualisation.

C. UNE MODIFICATION SIGNIFICATIVE DES MODALITÉS DE FINANCEMENT DU RÉGIME : LA SUPPRESSION DE LA SURPRIME AU PROFIT D'UNE CONTRIBUTION DE SOLIDARITÉ ACQUITTÉE PAR LES ASSUREURS

L'amendement du Gouvernement supprime, dans le présent article, les dispositions relatives à l'introduction d'une prime additionnelle et individualisée visant à couvrir la garantie « émeutes ». Il s'agit donc de supprimer le principe d'une surprime « émeutes ».

Pour assurer l'équilibre financier du nouveau régime, l'amendement introduit un nouvel article L. 427-1-2 dans le code des assurances afin de prévoir le paiement, par les entreprises d'assurance, d'une contribution de solidarité, assise sur toutes les primes d'assurance « dommages aux biens » des particuliers et des professionnels non-agricoles et des pertes d'exploitation. Acquittée selon les règles et sous les mêmes garanties et sanctions que la taxe sur les conventions d'assurance (TSCA), son taux serait au maximum de 1,5 %. Son produit serait reversé à CCR pour abonder le fonds de mutualisation.

III. LA POSITION DE LA COMMISSION DES FINANCES

Si l'ambition de la réécriture du présent article par le Gouvernement en nouvelle lecture est d'assouplir le fonctionnement du régime et de répondre à certaines critiques de nature politique ayant émergées dans les débats à l'Assemblée nationale, la nouvelle rédaction du présent article soulève plusieurs points d'alerte.

En premier lieu, si la suppression de la surprime et la création d'une contribution de solidarité permettent de transférer la charge directe du nouveau régime des assurés vers les assureurs, elles ne signifient en rien que les assurés ne verront pas leurs primes d'assurance augmenter. De fait, les assureurs pourront, sans obstacle, répercuter la charge de cette nouvelle imposition sur les primes d'assurance. De plus, l'absence de surprime permettra aux assureurs, s'ils le souhaitent de différencier leurs tarifs assurantiels en fonction de l'exposition des territoires au risque d'émeutes250(*). Pour le régulateur et le législateur, l'observation de la tarification du risque d'émeutes n'en sera que plus difficile.

En second lieu, le basculement d'une obligation à une faculté pour les assureurs de conclure une convention avec le fonds de mutualisation aura pour conséquence que ce dernier ne se verra céder que les risques les plus exposés à la réalisation du sinistre. En outre, le fonds sera chargé d'indemniser à 90 % au moins les dommages causés par la réalisation du risque d'émeutes, les assureurs ne conservant qu'une très faible part de l'indemnisation.

Sous ces réserves, le régime proposé conserve les principaux fondements du régime initial : une garantie obligatoire, permettant une mutualisation du risque, et un dispositif d'indemnisation. Il répond à un contexte de forte progression du risque d'émeutes et du coût économique de ce type d'épisodes. Le statu quo ne paraît plus tenable tant le risque d'un recul de la couverture assurantielle des entreprises et des collectivités territoriales est proche de la matérialisation.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

ARTICLE 65 undecies

Modification du contenu de

l'annexe budgétaire sur les opérateurs de l'État

Cet article, introduit par le Sénat en première lecture, complète la définition de l'annexe budgétaire consacrée aux opérateurs en élargissant le champ des données demandées et leur niveau de précision, tout en prévoyant leur publication en données ouvertes.

Le texte sur lequel le Gouvernement a engagé sa responsabilité en nouvelle lecture en application de l'article 49, alinéa 3, de la Constitution, maintient la publication des données sous forme électronique mais revient en grande partie sur l'élargissement de leur périmètre.

La commission des finances, en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, propose de ne pas adopter cet article.

I. LE DISPOSITIF INSÉRÉ PAR LE SÉNAT EN PREMIÈRE LECTURE

Lors de l'examen du texte en première lecture, le Sénat a adopté un amendement II-697 de Mme Christine Lavarde, M. Pierre Barros et plusieurs de leurs collègues, avec un avis favorable de la commission et le Gouvernement s'en étant remis à la sagesse du Sénat, tenant à redéfinir le contenu de l'annexe budgétaire « Opérateurs ».

Cet amendement, qui résultait des travaux de la commission d'enquête du Sénat sur les missions des agences, opérateurs et organismes consultatifs de l'État, proposait d'élargir le périmètre de cette annexe, qui ne recouvre pas l'ensemble des organismes couramment compris dans la catégorie des agences et des opérateurs, ainsi que des données présentées, qui ne comprennent pas la totalité de leurs ressources et de leurs activités. Il demandait aussi la publication des données sous forme électronique et à un niveau de granularité plus fin, au niveau de chaque opérateur et non de chaque catégorie d'opérateur, afin d'en faciliter l'analyse.

II. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN NOUVELLE LECTURE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le dispositif retenu par le Gouvernement dans la version du texte sur lequel il a engagé sa responsabilité conformément au troisième alinéa de l'article 49 de la Constitution reprend un amendement qu'il a déposé et qui revient en grande partie sur les modifications proposées par le Sénat.

Il prévoit toutefois, complétant la définition actuelle de l'annexe budgétaire « Opérateurs » :

- que les données contenues dans cette annexe seront publiées sous forme électronique dans un standard ouvert aisément réutilisable et exploitable par un système de traitement automatisé ;

- que le rapport de présentation présente des éléments agrégés relatifs aux organismes publics nationaux ne revêtant pas la qualification d'opérateurs dans le cadre du projet de loi de finances, permettant d'apprécier leur nombre, leur distribution par périmètre ministériel, ainsi que le niveau de leurs ressources et dépenses.

III. LA POSITION DE LA COMMISSION DES FINANCES

La commission regrette que la définition de l'annexe budgétaire « Opérateurs » soit moins précise dans le texte retenu par le Gouvernement en nouvelle lecture que dans celui adopté par le Sénat en première lecture. Les données seront donc toujours publiées à un niveau de granularité insuffisant, ne permettant pas de réaliser un suivi suffisant des opérateurs.

Elle apprécie toutefois la publication des données sous forme électronique et l'apport d'éléments relatifs aux organismes publics nationaux dans leur ensemble, sans se limiter aux seuls opérateurs au sens budgétaire.

Décision de la commission : en conséquence de sa décision de soumettre au Sénat une motion tendant à opposer la question préalable sur le projet de loi de finances pour 2026 considéré comme adopté par l'Assemblée nationale en nouvelle lecture après application de l'article 49, alinéa 3, de la Constitution, la commission des finances propose de ne pas adopter cet article.

* 231 Loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 232 J. Bigot, J. Kullmann et L. Mayaux, Traité de droit des assurances, préf. G. Durry, t. 5, Les assurances de dommages, 2014, LGDJ, n° 131, p. 70.

* 233 Il a également pu arriver que des assureurs, dans un contexte d'émeutes, proposent l'indemnisation de dommages causés par des émeutes sans que l'assuré ne soit couvert pour ce risque par son contrat.

* 234 Jean-Charles Jobart, Collectivités et assurances - Les réparations des émeutes urbaines, AJCT, 2023, p. 602.

* 235 L. Molina, La prérogative contractuelle, préf. L. Aynès, LGDJ, 2022, p. 619.

* 236 Pour davantage de précisions sur ces enjeux de définition, il est renvoyé au rapport n° 695 (2024-2025) de Mme Marie-Carole Ciuntu, au nom de la commission des finances sur la proposition de loi visant à garantir une solution d'assurance à l'ensemble des collectivités territoriales, déposé le 4 juin 2025.

* 237 Apref, « Le traitement des risques SRCC en assurance », commission juridique et conformité, mai 2025.

* 238 Allianz Commercial, Political violence and civil unrest trends 2025, 2025.

* 239 Allianz Commercial, Political violence and civil unrest trends 2025, 2025.

* 240 Contre 62 % pour le Royaume-Uni, 58 % pour les États-Unis, 36 % pour l'Allemagne et 28 % pour l'Italie.

* 241 Il tire ses origines d'un édit de Clotaire II de 614 instaurant un régime de responsabilité collective des habitants d'une ville ou d'un village en cas de dommages résultant d'un défaut de vigilance de leur part. Sous la période révolutionnaire, la loi du 10 vendémiaire an IV a confirmé le principe selon lequel « tous les citoyens habitant la même commune sont garants civilement des attentats commis sur le territoire de la commune soit envers les personnes soit envers les propriétés ».

* 242 D. 1951. I, n° 923, cité in Terry Olson, Répertoire de la responsabilité de la puissance publique, « Régime de responsabilité de l'État pour les dommages dus aux attroupements et rassemblements », Dalloz, février 2024.

* 243 La loi n° 96-142 du 21 février 1996 relative à la partie législative du code général des collectivités territoriales avait auparavant codifié ce régime à l'article L. 2216-3 du code général des collectivités territoriales (CGCT).

* 244 Conseil d'État, 30 juin 1999, n° 190038, Foucher.

* 245 La responsabilité de l'État peut en effet être engagée, sur le fondement de ce régime, au bénéfice de l'assureur subrogé aux droits de la victime (Cour administrative d'appel de Paris, 17 décembre 1991, n° 89PA02234, Société Drouot Assurances).

* 246 Rapport annuel de performance, Programme 216 « Conduite et pilotage des politiques de l'intérieur », Mission « Administration générale et territoriale de l'État », Annexe au projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année 2024, déposé le 24 avril 2025.

* 247 C'est-à-dire obligatoire dans le cas où un contrat d'assurance facultative est souscrit.

* 248 La fraction du risque couvert cédé au fonds ne peut excéder 90 %.

* 249 Ces opérations s'exerceraient toujours avec une garantie de l'État de l'ordre de 3,25 milliards d'euros par an.

* 250 Même si la possibilité de céder au fonds de mutualisation les plus « mauvais » risques pourrait prévenir ce type d'évolution.