N° 654

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 26 mai 2026

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

actualisant la programmation

militaire pour les

années 2024 à

2030

et portant

diverses dispositions

intéressant la

défense,

Par M. Dominique de LEGGE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

2630, 2695 rect. et T.A. 287 |

|

|

Sénat : |

635 et 646 (2025-2026) |

|

L'ESSENTIEL

Réunie le 3 juin 2026, sous la présidence de M. Thierry Cozic, vice-président, la commission des finances a examiné le rapport de M. Claude Nougein sur la proposition de loi n° 319 (2025-2026) visant à moderniser la gestion du patrimoine immobilier de l'État. Celle-ci, déposée le 16 septembre 2025 à l'Assemblée nationale, avait été adoptée en première lecture le 28 janvier 2026 et transmise au Sénat.

Cette proposition de loi crée une foncière de l'État sous la forme d'un établissement public industriel et commercial (EPIC). La foncière a vocation à se voir transférer les biens immobiliers de l'État pour les mettre à sa disposition par un contrat de bail, ce qui implique le versement par l'État à sa foncière de loyers. Ces recettes doivent permettre d'acquérir, entretenir et rénover ce patrimoine.

Déjà adoptée par le Parlement lors de l'examen du PLF pour 2025 mais censurée par le Conseil constitutionnel pour un motif de procédure, cette réforme constitue une avancée majeure et attendue pour la politique immobilière de l'État.

La commission des finances a adopté cette proposition de loi ainsi que dix amendements visant notamment :

- à permettre aux établissements publics de transférer leurs biens à la foncière ;

- à assouplir les conditions des transferts pour une montée en charge plus rapide de la réforme ;

- à préciser le contrôle parlementaire sur la foncière de l'État.

I. LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT SE TROUVE AUJOURD'HUI DANS UNE IMPASSE

A. L'IMMOBILIER PUBLIC : UN VASTE PATRIMOINE QUE LES POUVOIRS PUBLICS PEINENT À VALORISER

1. L'État, grand propriétaire, possède un très vaste patrimoine foncier et immobilier

Au 31 décembre 2024, l'État et ses établissements publics occupaient un patrimoine immobilier de 96,7 millions de mètres carrés de surface bâtie (« surface utile brute »), dont 23,1 millions de mètres carrés de bureaux, 18,5 millions de mètres carrés de logements et 20,2 millions de mètres carrés pour les établissements d'enseignement, ainsi que 31 170 terrains non bâtis.

L'étendue du parc immobilier de l'État français apparaît particulièrement exceptionnelle, si on la compare avec les surfaces immobilières occupées par les autres pays européens : 60 millions de m² pour l'Allemagne, 11,7 millions pour les Pays-Bas, 7 millions pour l'Autriche et 5,9 millions pour la Finlande.

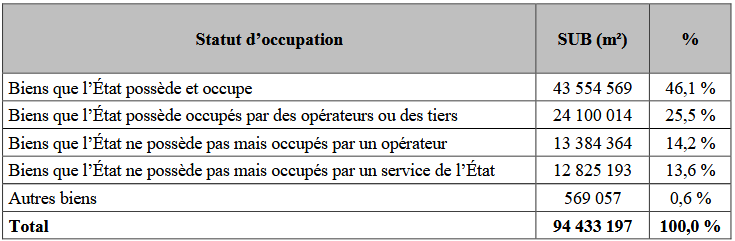

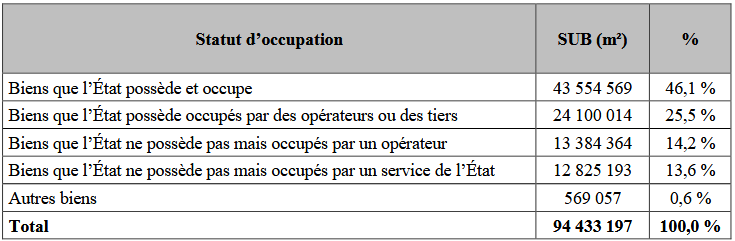

Répartition des biens immobiliers de l'État par statut d'occupation

Source : Cour des comptes, 2023

2. Depuis un quart de siècle, l'État essaye de développer une véritable politique immobilière

La structuration de la politique immobilière de l'État a été renforcée en 2006, puis en 2016, deux années durant lesquelles sa gouvernance a été modernisée.

Succédant au service « France Domaine » créé en 2006, la direction de l'immobilier de l'État (DIE) conduit depuis 2016 la politique immobilière de l'État et incarne l'État propriétaire. Elle a pour mission de définir et de s'assurer de la mise en oeuvre de la politique immobilière de l'État. Au niveau déconcentré, les préfets de région constituent le relai des orientations de la politique immobilière de l'État. Au total, ce sont près de 13 804 ETPT qui sont dédiés à l'immobilier de l'État.

En outre, l'Agence de gestion de l'immobilier de l'État (Agile) a été créée en 2021 afin de renforcer les moyens à disposition de la DIE pour garantir l'effectivité de la politique immobilière de l'État. Elle permet aux services de l'État de se désengager de missions qui ne correspondent pas nécessairement à leurs compétences ou à leurs moyens et a vocation à centraliser les fonctions immobilières de l'État (gestion, entretien, rénovation, etc.)

Les réformes menées depuis les années 2000 ont également conduit à approfondir le contrôle parlementaire sur la politique immobilière de l'État, avec l'établissement d'un document de politique transversale (DPT ou « orange budgétaire ») dédié, et à renforcer la logique gestionnaire, par la création du compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État ».

Régi par des règles spécifiques, notamment en termes d'affectation des recettes, le fonctionnement du CAS « Gestion du patrimoine immobilier de l'État » se différencie de celui d'une mission budgétaire classique : les produits de cessions des biens immobiliers de l'État sont répartis à égalité entre les anciens ministères occupants et le CAS, dont ces produits constituent la principale ressource.

Cette répartition, qui connaît plusieurs exceptions, vise à assurer une mutualisation minimale des recettes au profit des dépenses d'entretien du propriétaire financées par le CAS, tout en intéressant les ministères à la rationalisation de leurs emprises immobilières.

B. FAUTE D'UNE ORGANISATION APPROPRIÉE, LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT NE PARVIENT PAS À ATTEINDRE LES OBJECTIFS AMBITIEUX QUI LUI SONT FIXÉS

1. Une rationalisation du parc toujours inaboutie

Après une première circulaire de 20071(*), la circulaire du Premier ministre du 16 janvier 20092(*) a tenté de rationaliser le parc de bureaux de l'État en définissant un ratio d'occupation. L'élément le plus visible de la circulaire est l'introduction d'une norme de 12 mètres carrés par poste de travail que chaque ministère est appelé à respecter.

Ces ratios n'ont toutefois jamais été respectés.

Évolution de la densification des espaces

de bureaux occupés

par les services de l'État en

propriété ou en location

(en m2)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

SUB par poste de travail |

24,57 |

23,37 |

24,54 |

24,87 |

24,93 |

25,25 |

Note : surfaces hors parc occupé par les opérateurs ou établissements publics.

Source : document de politique transversale

Face à l'inertie dans la réduction des surfaces tertiaires, la DIE et la Cour des comptes ont mené une réflexion ayant abouti à une troisième circulaire, la circulaire « Borne » de 2023, qui fixe un ratio unique d'optimisation immobilière exprimé en surface utile brute (SUB) rapporté au nombre de résidents. La cible pivot est de 16 m² SUB par résident, avec un plafond de 18 m².

Toutefois, force est de constater que ces objectifs ne sont pas plus atteints que sous l'empire de la précédente circulaire. La densification du parc tertiaire de l'État est même moins avancée en 2024 qu'elle ne l'était en 2019, puisqu'un agent occupe 25,25 m2 en 2024, alors qu'il n'occupait « que » 24,57 m2 en 2019 - un ratio de loin le plus élevé d'Europe.

2. La politique de « céder pour entretenir » : une soutenabilité financière introuvable

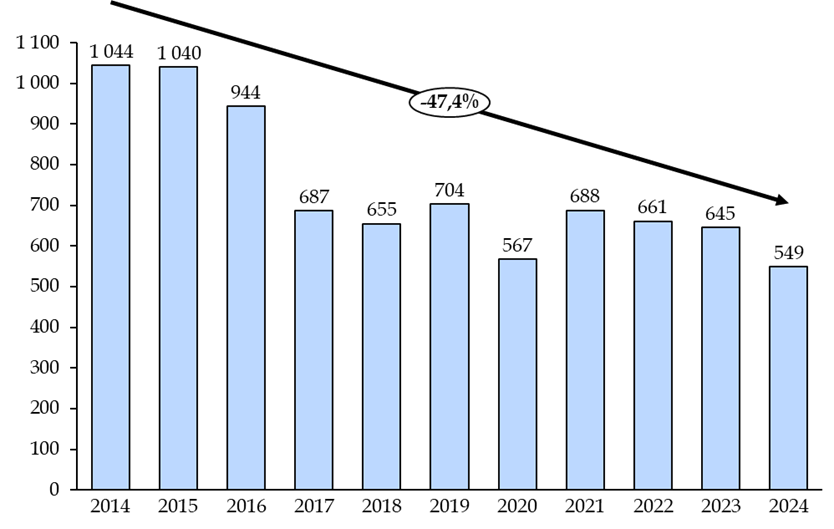

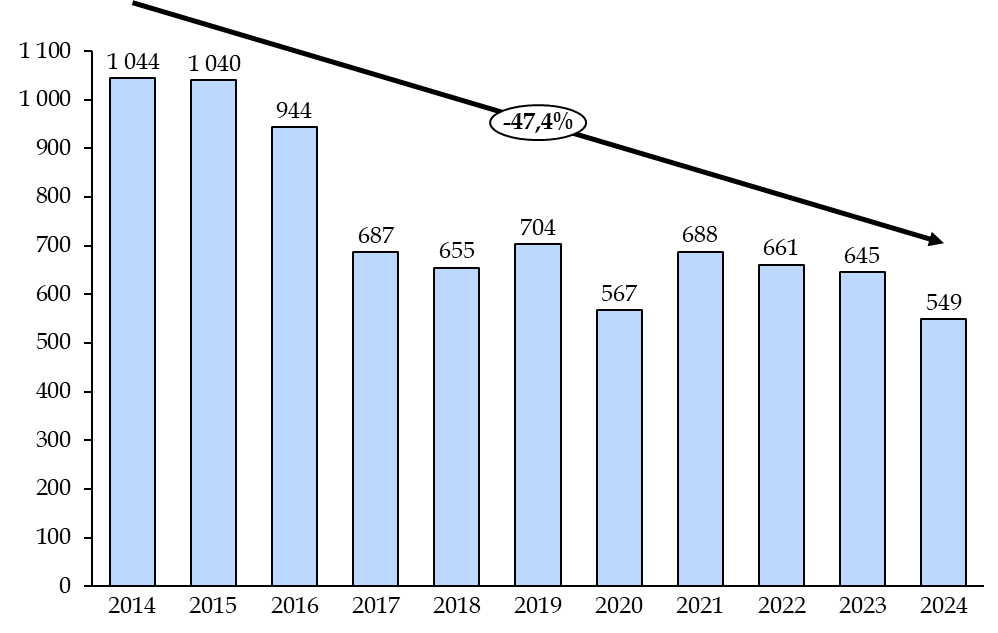

Dans ce contexte, les moyens financiers à disposition de l'État propriétaire ont vocation à diminuer. En effet, les principales recettes du CAS « Gestion du patrimoine immobilier de l'État » sont issues des cessions de biens. Or, les biens immobiliers les plus « liquides » - c'est-à-dire les plus facilement cessibles - ont été vendus au cours des quinze dernières années. Comme le démontre le graphique ci-contre, le nombre de cessions a ainsi continuellement diminué depuis une décennie, passant de 1 044 biens cédés en 2014 à seulement 549 biens cédés en 2023. À l'inverse, les biens plus complexes occupent une place de plus en plus importante au sein du stock géré par la DIE : selon la Cour des comptes, trois quarts des 1 636 biens immobiliers déclarés inutiles et remis au Domaine fin 2022 sont « difficiles », « très difficiles » ou « improbables » à céder.

Évolution du nombre de cessions entre 2014 et 2024

Source : document de politique transversale

Aussi, le CAS « Gestion du patrimoine immobilier de l'État », qui est alimenté par les cessions et dont l'objet est de « céder pour entretenir », repose aujourd'hui sur un modèle économique appelé à devenir insoutenable.

3. Un besoin de financement important pour l'avenir, véritable « mur d'investissement »

En raison du peu de progrès accomplis alors que les cibles quantitatives s'additionnent avec une ambition croissante, « l'immobilier de l'État voit aujourd'hui se dresser devant lui un mur de mise aux normes et d'investissement. »3(*) Selon la Cour des comptes, le coût des travaux à engager dans le cadre de la planification écologique a été estimé à un montant compris entre 140 et 150 milliards d'euros à l'horizon 2050, ce qui nécessiterait une augmentation annuelle des crédits immobiliers de l'ordre de 20 à 25 % par rapport aux niveaux actuels.

Dans la mesure où l'immobilier est la source de 18 % des émissions nationales de gaz à effet de serre en France, soit 75 millions de tonnes de CO2e - l'État et ses opérateurs étant à l'origine de 8 % de ces émissions - cet enjeu revêt une importance particulière.

Selon une étude menée par le Cerema4(*), l'investissement total sur 28 ans oscille, selon les scénarios, entre 144,4 milliards d'euros, soit en moyenne 5,2 milliards d'euros par an, et 147,4 milliards d'euros, soit en moyenne 5,3 milliards d'euros par an à euros constants.

II. LA PROPOSITION DE LOI ADOPTÉE PAR L'ASSEMBLÉE NATIONALE PRÉVOIT LA CRÉATION D'UNE FONCIÈRE DE L'ÉTAT POUR INCARNER LA FONCTION DE PROPRIÉTAIRE

A. CRÉER UNE FONCIÈRE QUI SE VERRAIT TRANSFÉRER DES BIENS IMMOBILIERS DE L'ÉTAT

L'article 1er de la proposition de loi tend à créer une foncière de l'État en transformant une société anonyme, l'Agence de gestion du patrimoine immobilier de l'État (Agile), en un établissement public industriel et commercial (EPIC).

Placé sous le contrôle de l'État, l'EPIC serait administré par un conseil d'administration qui arrêterait les orientations stratégiques de l'établissement et exercerait le contrôle permanent de sa gestion. Ce conseil serait composé de personnalités qualifiées et de représentants du personnel, mais également de représentants de l'État. Il serait présidé par le directeur de l'immobilier de l'État.

La foncière pourrait se voir transférer, en pleine propriété, des biens immobiliers relevant du domaine public ou du domaine privé de l'État. Ces transferts s'effectueraient à titre gratuit. La liste des biens transférés et leur date de transfert seraient fixées par décret ; les transferts seraient donc à la main du Gouvernement.

La foncière aurait pour principale mission de mettre à la disposition de l'État les biens qu'elle possède, ce qui implique le versement de loyers par l'État à sa foncière. Ces recettes devraient permettre d'acquérir, entretenir et rénover ce patrimoine.

L'article 2 constitue un gage financier.

B. L'ASSEMBLÉE NATIONALE A ADOPTÉ CE TEXTE EN Y APPORTANT PLUSIEURS MODIFICATIONS

En commission, les députés ont adopté seize amendements, dont un amendement du rapporteur visant à permettre à la foncière de conclure des marchés de performance énergétique - éventuellement à paiement différé, en complément des marchés de partenariat.

En séance, l'Assemblée nationale a adopté treize amendements à l'article 1er, visant à :

- renforcer le contrôle et l'information du Parlement sur la foncière en prévoyant la remise de divers rapports et en précisant que des parlementaires siègent au conseil d'administration de la foncière ;

- compléter les missions de la foncière ;

- limiter l'ouverture des filiales de la foncière à des capitaux privés à 30 % du capital consolidé du groupe ;

- assurer la neutralité fiscale des transferts des biens de l'État à la foncière en matière de taxes foncières. À cette fin, elle a également adopté un article 1er bis visant à assurer cette neutralisation pour la taxe sur les bureaux perçue en Île-de-France.

III. UNE MODERNISATION NÉCESSAIRE DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT, DES INTERROGATIONS QUI SUBSISTENT

A. LA CRÉATION D'UNE FONCIÈRE DE L'ÉTAT POUR RENOUVELER UNE STRATÉGIE IMMOBILIÈRE DE L'ÉTAT À BOUT DE SOUFFLE

1. La foncière doit permettre à l'État de développer une véritable approche patrimoniale de son immobilier

La foncière doit permettre de valoriser au mieux les biens non-occupés ou inutiles. Cette valorisation pourra, certes, passer par de la cession, mais également par d'autres modalités permettant de créer de la valeur, comme les baux emphytéotiques. En mobilisant l'ensemble des montages disponibles et en s'appuyant sur les compétences dont elle sera dotée, la foncière pourra ainsi développer une approche patrimoniale de long terme et valoriser le patrimoine de l'État par d'autres biais que la cession, qui constitue aujourd'hui la solution par défaut.

La commission a adopté trois amendements COM-1, COM-2 et COM-3 de M. Emmanuel Capus visant à clarifier les missions de la foncière.

2. Une montée en puissance incertaine, tant s'agissant des biens transférés que de calendrier

En théorie, le champ des biens susceptibles d'être transférés est très large : sont potentiellement concernées tous les biens immobiliers de l'État, qu'ils soient du domaine privé ou du domaine public, et qu'ils soient occupés par les services de l'État ou ses opérateurs.

En pratique, il serait - du moins dans un premier temps - assez restreint, puisqu'il ne comprendra ni l'immobilier du ministère des Armées, ni celui des universités, ni les logements de fonction. Surtout, les établissements publics de l'État ne sont pas concernés par la proposition de loi dans sa rédaction transmise par l'Assemblée nationale. Pour inclure les établissements publics de l'État qui le souhaiteraient dans cette démarche, la commission a adopté l'amendement COM-4 du rapporteur visant à sécuriser la faculté pour les établissements publics de l'État de transférer leurs biens à la foncière.

Surtout, le rapporteur craint qu'en l'absence de date butoir fixé dans la loi, la nouvelle organisation de la gestion de l'immobilier de l'État portée par ce texte ne soit jamais généralisée. Contraint par les règles de recevabilité financière, il renvoie cette question à la séance publique et à un dialogue exigeant avec le Gouvernement. Pour faciliter la montée en charge de la réforme à court-terme, la commission a adopté l'amendement COM-6 du rapporteur afin d'assouplir les conditions des transferts, en permettant que les exigences tenant à la réalisation de l'ensemble des expertises nécessaires puissent également être satisfaites après un transfert.

B LE CONTRÔLE PARLEMENTAIRE SUR LA FONCIÈRE DOIT ÊTRE ASSURÉ

La foncière de l'État, constituée en EPIC, serait administré par un conseil d'administration présidé par le directeur de l'immobilier de l'État et dont la tutelle sera assurée par le ministre chargé des domaines, à travers la direction de l'immobilier de l'État (DIE). La commission a adopté, à ce sujet, l'amendement rédactionnel COM-8 du rapporteur.

Le conseil d'administration serait composé, en majorité de représentants de l'État, mais également de personnalités qualifiées et, pour un tiers de ses membres, par des représentants du personnel. En outre l'Assemblée nationale a souhaité que des parlementaires des deux chambres siègent au sein du conseil d'administration.

Il convient toutefois de préciser le nombre de parlementaires qui seraient concernés. C'est pourquoi la commission a adopté l'amendement COM-7 du rapporteur afin de prévoir que deux députés et deux sénateurs siègeraient - ce qui permettrait de respecter la parité et de représenter la majorité et l'opposition dans chaque chambre. En l'absence de précision, ces parlementaires seraient nommés par les Présidents de chaque assemblée5(*).

Outre la présence de parlementaires dans le conseil d'administration, l'Assemblée nationale a souhaité enrichir la documentation à disposition du Parlement. Si le rapporteur partage cet objectif, il souligne qu'il convient d'éviter la prolifération d'une documentation dispersée ou pléthorique. Aussi, il envisage de proposer un amendement au stade de la séance afin de rationaliser le nombre de rapports rendus au Parlement sur le sujet, par exemple autour du document de politique transversale.

C. DES INTERROGATIONS QUI DEMEURENT SUR L'ÉQUILIBRE FINANCIER DU MONTAGE PROPOSÉ

1. Un équilibre économique fondé sur les loyers encore à définir

La question de l'équilibre financier de la réforme demeure ouverte et souligne qu'elle devra rapidement trouver une réponse satisfaisante.

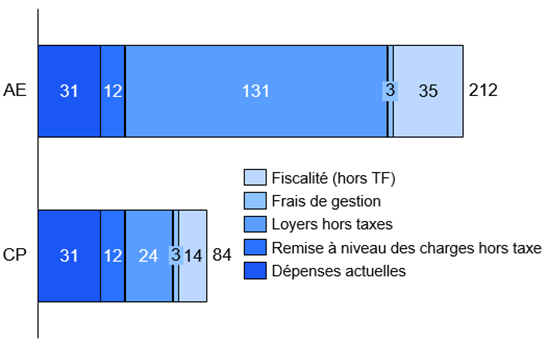

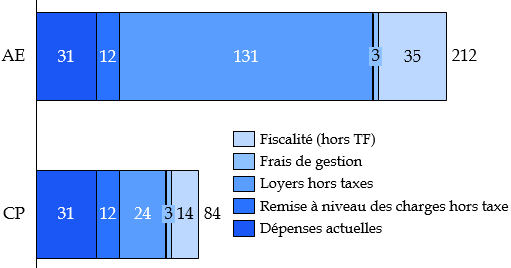

En effet, dans la mesure où le parc de l'État souffre aujourd'hui d'un sous-investissement chronique dans l'immobilier, les besoins sont très importants. Les crédits actuels seront donc insuffisants pour couvrir des dépenses locatives tenant compte des besoins : la « bosse budgétaire » qui en résulterait serait difficile à accepter dans le contexte actuel. Si le Gouvernement assure que la montée en charge progressive du dispositif devrait permettre d'absorber cette hausse sur plusieurs années, il n'en demeure pas moins qu'une augmentation des dépenses immobilières est à prévoir.

Estimation des

dépenses supplémentaires

dans le scénario d'un

démarrage mi-2025

(en M €)

Source : DIE

2. L'impact de la fiscalité doit également être anticipé et atténué

La fiscalité pourrait également avoir un impact sur l'équation financière de la foncière, c'est pourquoi l'Assemblée nationale a souhaité prévoir une exonération des taxes foncières et de taxe sur les bureaux pour les biens de la foncière. Le rapporteur approuve cet objectif de neutralité fiscale : la commission a donc adopté l'amendement COM-5 du rapporteur pour codifier les dispositions fiscales et prévoir qu'elles s'appliquent également aux filiales détenues à 100 % par la foncière.

Par coordination, la commission a adopté l'amendement COM-10 du rapporteur visant la de suppression de l'article 1er bis, ses dispositions étant regroupées dans l'article 1er.

Enfin, si les impacts de l'assujettissement de la foncière à la TVA et à l'impôt sur les sociétés sont difficile à anticiper, il convient de préciser que la foncière sera redevable de l'impôt sur les sociétés sur certains transferts et certaines de ses opérations, pour assurer de respecter le principe d'égalité. L'amendement COM-5 du rapporteur procède également à ces modifications.

La commission des finances a adopté la proposition de loi, qui sera discutée en séance publique le 10 juin 2026.

EXAMEN DES ARTICLES

ARTICLE 1er

Création d'une foncière de

l'État

Le présent article crée une foncière de l'État, en transformant la société anonyme « Agence de gestion de l'immobilier de l'État » (Agile) en établissement public à caractère industriel et commercial (EPIC). L'État pourrait transférer à cet établissement, par décret et à titre gratuit, des biens relevant de son domaine privé ou de son domaine public, afin que celui-ci les gère et les mette à la disposition des ministères en échange du paiement de loyers.

L'objectif de la création d'une foncière de l'État est tout d'abord de valoriser au mieux les biens non-occupés ou inutiles : la foncière pourra les céder, certes, mais elle pourra également créer de la valeur par d'autres biais, comme des baux emphytéotiques. En mobilisant l'ensemble des montages disponibles et en s'appuyant sur les compétences dont elle sera dotée, la foncière pourra ainsi développer une approche patrimoniale de long terme et valoriser le patrimoine de l'État par d'autres biais que la cession, qui constitue aujourd'hui la solution par défaut.

La commission est convaincue de l'intérêt de cette réforme, qui a déjà été adoptée par le Parlement lors de l'examen du projet de loi de finances pour 2025 - avant d'être censurée par le Conseil constitutionnel sur un fondement procédural.

Elle a adopté trois amendement COM-1, COM-2 et COM-3 de M. Emmanuel Capus visant à équilibrer les missions de la foncière entre la gestion du patrimoine et les garanties du service public. Elle a également adopté six amendements du rapporteur visant notamment :

- à permettre aux établissements publics de transférer leurs biens à la foncière (COM-4) ;

- à codifier et harmoniser les dispositions visant à assurer la neutralité fiscale des transferts de biens à la foncière (COM-5)

- à assouplir les conditions des transferts pour une montée en charge plus rapide de la réforme (COM-6) ;

- à préciser le contrôle parlementaire sur la foncière de l'État (COM-7) ;

- à procéder à des modifications rédactionnelles ( COM-8 et COM-9).

La commission des finances a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LA BONNE GESTION DE L'IMMOBILIER ET DU FONCIER PUBLICS, UNE PRÉOCCUPATION ANCIENNE MAIS UN PROBLÈME ENCORE IRRÉSOLU

A. LA BONNE GESTION DES BIENS PUBLICS : UNE QUESTION LANCINANTE QUI NE DATE PAS D'HIER

1. À Rome déjà, le patrimoine foncier et immobilier entre incurie, redistribution et tentatives de valorisation

a) L'ager publicus : un patrimoine négligé et parfois bradé

Au lendemain de la seconde guerre punique, pour sanctionner durement la trahison de ses « alliés » italiens qui avaient pris le parti d'Hannibal et pour prévenir une potentielle rébellion future, la République de Rome procéda, entre autres choses, à la confiscation de pans entiers des territoires des cités italiennes.

Dès lors, « l'État romain va disposer d'étendues considérables de terrains qui tombent dans son domaine public »6(*), l'ager publicus. L'État ressort donc de la guerre d'Hannibal avec un important stock de dette à rembourser, ainsi qu'un patrimoine très agrandi, les confiscations récentes s'ajoutant au domaine public déjà substantiel accumulé au cours de la conquête de l'Italie au IIIe siècle av. J.-C. Ces conditions ne sont guère celles d'une gestion raisonnée.

Les créanciers sont donc « remboursés en terres, qui, la guerre terminée, n'en prendront que plus de valeur », ou bénéficient « de ventes à bon marché de la part d'un État aux abois sur les terres confisquées »7(*). Des cessions du domaine sont également documentées à titre gratuit, par exemple lors de l'installation d'une colonie8(*).

Lorsqu'il n'était pas cédé, le domaine public pouvait être directement exploité par l'État ou loué par lui ; mais la crise agraire qui devait amorcer la fin de la République tient surtout au développement d'un mode d'exploitation peu formaliste, l'occupatio, par lequel les terres publiques étaient exploitées par un tiers - souvent riche - qui finissait par en usurper la propriété9(*).

b) À la fin de la République, des débats centraux sur l'usage du foncier public

Les conflits politiques nés de l'usurpation des terres publiques et de la dépossession des citoyens modestes devaient susciter un intense débat politique sur l'usage de l'ager publicus.

Les Gracques proposèrent ainsi de distribuer des portions du domaine publics à des citoyens modestes afin de rétablir la classe de petits propriétaires décimée par les guerres et les dépossessions. Les lois agraires, d'abord d'ambitieuses réformes équilibrées et réfléchies, devinrent avec le temps des propositions démagogiques dont la visée était moins de répondre à la crise que de dilapider les biens publics au profit des généraux vainqueurs10(*).

Dans le même temps, l'ager publicus était mis en culture et exploité, parfois par leurs anciens propriétaires avant la confiscation, pour le compte de l'État et en échange du paiement d'un impôt considéré comme une sorte de loyer, appelé vectigal. C'était le cas, par exemple, de la Campanie, le territoire « le plus riche de l'univers » dont les revenus, « toujours sous notre main, (...) ne varient pas, ne sont exposés aux accidents ni du climat ni du sol », disait Cicéron11(*).

L'historiographie actuelle évalue à 63 millions de deniers les revenus générés par le domaine entre 200 et 157 av. J.-C., soit 11 % du budget de la République, et même plus d'un quart (26 %) des revenus réguliers de l'État12(*). En effet, lorsque « nos autres revenus sont épuisés par les guerres ; [ceux du domaine] seuls nous donnent les moyens d'en soutenir le fardeau. »13(*)

c) Sous l'Empire, des innovations permettant la mise en valeur du patrimoine public

Avec le temps, le droit romain devait élaborer des innovations visant la mise en valeur du patrimoine public : il en va ainsi de l'emphytéose, née en Afrique du Nord et utilisée en Grèce, puis à Rome.

Il s'agit d'un bail à long-terme, portant sur le sol et dont la fonction économique est la plantation et la mise en valeur de terres cultivables14(*). D'abord utilisé pour les terres publiques (celles de Rome et celles de autres cités) et les terres des temples ou à des collèges religieux, elle s'accompagne également du versement d'un vectigal et est étendue aux biens privés dans l'Antiquité tardive, par une constitution de l'empereur d'Orient Zénon15(*).

Par ce contrat original, le propriétaire est assuré de la mise en valeur ou de l'amélioration de la terre que l'exploitant emphytéote s'engage à défricher, à planter, à charge de verser une redevance annuelle.

2. Au Moyen-Âge et sous l'Ancien Régime, l'histoire de la France est intimement liée à celle du domaine royal

a) Le domaine de la Couronne est en principe inaliénable et imprescriptible

L'histoire politique de la France, « des premiers Capétiens au règne de Louis XV (c'est-à-dire jusqu'à l'achat de la Corse à la république de Gênes en 1768), se confond avec l'histoire de l'extension des possessions royales. »16(*)

Juridiquement, le domaine est l'ensemble des droits féodo-seigneuriaux dont le roi est titulaire et des terres qui leur servent de siège17(*). S'il comprend donc un domaine « incorporel » qui comporte une gamme très variée de droits appartenant au roi en vertu de sa qualité de souverain, de type régalien (monnayage, amortissement, franc-fief, lods et ventes ou encore aubaine) ou justicier (amendes, confiscations, droit de sceau, de greffe, de contrôle des actes, de centième denier), c'est le domaine corporel, composé d'immeubles réels, terres, bois, châteaux, maisons et édifices divers, qui est constitué du patrimoine immobilier de l'État18(*).

En 1566, l'ordonnance de Moulins pose le principe de l'inaliénabilité du domaine royal. Elle confirme une interdiction de principe qui remonte au XIVe, sous le règne de Philippe le Long puis de Charles VI19(*). À la suite de l'ordonnance de Blois de 1579, ce principe est intégré aux lois fondamentales du royaume20(*).

Dans une remontrance de 1766, le Parlement de Bordeaux caractérisait ainsi le domaine comme « un dépôt à l'État de la chose commune », et non une propriété dont le souverain pourrait disposer à sa guise.

b) « Le roi doit vivre du sien » : heurs et malheurs de la valorisation du domaine de la Couronne

L'adage médiéval « le roi doit vivre du sien », qui traduit la vision médiévale du souverain, avant tout seigneur de ses terres, devait survivre jusqu'à la fin du XVIIIe siècle. « Dans l'esprit populaire, la reconstitution et une meilleure gestion du domaine sont une solution de rechange au moins partielle à l'impôt. Les État généraux, les Assemblées de notables discutent des moyens pour y parvenir. La royauté promet souvent d'y travailler.21(*) » La monarchie recourt à deux leviers pour tirer des ressources du domaine.

D'un côté, l'aliénation, qui procure des ressources à la monarchie et évite des dépenses d'entretien souvent exorbitantes. Elle permet d'obtenir rapidement des sommes importantes, mais réduit à long-terme les recettes qu'il est possible d'attendre. Le roi s'autorise ainsi, en cas de nécessité, à concéder, par le mécanisme de « l'engagement », des portions du domaine contre argent comptant à des acheteurs appelés engagistes, tout en conservant la faculté de se les faire rétrocéder à tout moment en les remboursant du prix demandé lors de l'aliénation22(*).

Les conditions d'aliénation du domaine fixées par l'ordonnance de Moulins sont donc peu respectées par les souverains et les ventes sont, au fil des siècles, monnaie courante23(*). Les juristes de l'époque, en général, condamnent ces pratiques ; ainsi, Véron de Forbonnais déplorait qu'« on épuisoit pendant la paix la substance du peuple, et les expédiens réservés à un tems de fâcheuses nécessités... »24(*) Certains au contraire, tels Boncerf, dans son Traité de l'aliénabilité et de l'amélioration du domaine, osent s'élever contre ce monument du droit public français ; ceux-là pensent que, si restreint que subsiste le domaine du roi, il est encore trop grand : l'État ne peut être que mauvais exploitant de possessions morcelées. Plusieurs cahiers de doléances se prononceront dans ce sens25(*).

De l'autre, la reconstitution du domaine, notamment par le rachat des biens engagés, qui conduit d'abord à des dépenses, mais sur le long-terme à un assainissement des finances. Le roi décide alors de procéder à des rachats. Colbert fait ainsi de la reconstitution du domaine, par le biais d'une ferme générale, un des axes principaux de sa remise en ordre des finances de l'État26(*).

Le produit du domaine toutefois, ne constituait pas une part importante des revenus de l'État à l'époque moderne. En 1680, après une longue période de mise en valeur médiocre, Colbert le porte à 5,5 millions de livres grâce à une politique active de rachats, soit 6 à 7 % des recettes de l'État. Une telle proportion ne sera plus atteinte avant les années prérévolutionnaires en raison d'aliénations massives. Toutefois, grâce à une gestion plus rationnelle, le produit du domaine atteint un peu plus de 8 % des revenus de l'État en 178827(*).

B. L'IMMOBILIER PUBLIC AUJOURD'HUI : UN VASTE PATRIMOINE DOTÉ D'UN RÉGIME JURIDIQUE PROTECTEUR MAIS QUE LES POUVOIRS PUBLICS PEINENT À VALORISER

1. L'État et les collectivités sont aujourd'hui de grands propriétaires

a) Le parc immobilier de l'État est très important mais mal connu

Au 31 décembre 2024, l'État et ses établissements publics occupaient un patrimoine immobilier de 96,7 millions de mètres carrés de surface bâtie (« surface utile brute »), dont 23,1 millions de mètres carrés de bureaux, 18,5 millions de mètres carrés de logements et 20,2 millions de mètres carrés pour les établissements d'enseignement, ainsi que 31 170 terrains non bâtis.

L'étendue du parc immobilier de l'État français apparaît particulièrement exceptionnelle, si on la compare avec les surfaces immobilières occupées par les États centraux des autres pays européens ou à celles détenues par les grandes foncières privées.

Comparaison de la surface des actifs immobiliers de l'État en France avec ceux des pays européens et des grandes foncières privées

Dans les pays européens voisins, le parc immobilier détenu par les États centraux est nettement moins vaste qu'en France : 60 millions de m² pour l'Allemagne, 11,7 millions pour les Pays-Bas, 7 millions pour l'Autriche et 5,9 millions pour la Finlande.

Quant aux principaux acteurs de l'immobilier privé, la comparaison de la surface du parc immobilier étatique français aux actifs que ceux-ci détiennent est particulièrement éloquente. La Société nationale des chemins de fers français (SNCF), qui constitue le deuxième propriétaire de biens immobiliers en France derrière l'État, possède un ensemble de biens qui couvrent une surface de 7,7 millions de m². Le groupe La Poste occupe une surface de 5,9 millions de m². Au 31 décembre 2022, l'une des plus grandes foncières de logements, CDC Habitat, occupait des biens couvrant une surface de 28 millions de m² (alors que l'État possédait 18 millions de m² de logements). À la même date, la plus grande foncière de bureaux en Europe, la société Gecina, disposait de 1,4 million de m² de bureaux (contre 13,6 millions de m² pour les bureaux non spécialisés de l'État).

Source : commission des finances de l'Assemblée nationale, d'après la Cour des comptes

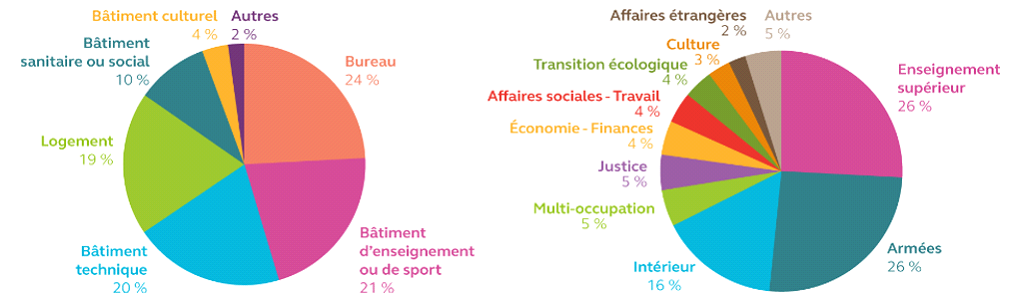

S'agissant de la destination des locaux, il s'agit pour un quart de bureaux (24 %), les bâtiments d'enseignements (21 %), les bâtiments techniques (20 %) et les logements étant également bien représentés (19 %). Les principaux ministères gestionnaires sont ceux de l'enseignement supérieur (26 %), des Armées (26 %) et de l'Intérieur (16 %).

Répartition des bâtiments par nature

(gauche)

et par ministère gestionnaire (droite)

(Pourcentage de surface utile brute en m2)

Source : Cour des comptes, 2023

La Cour des comptes, dans un rapport de 2023 dédié à la politique immobilière de l'État28(*), déplorait toutefois « un état du parc mal connu et mal suivi », relevant que l'utilité du système d'information déployé par l'administration était « entravée par l'incomplétude et le manque de fiabilité de certaines données. »

La valeur comptable de ce patrimoine immobilier est estimée à 73,6 milliards d'euros, soit une augmentation notable par rapport à la fin de l'année 2019 (+ 7,9 milliards d'euros, soit + 12 %). Cette évolution s'explique principalement par des réévaluations du patrimoine, dues à une correction d'évaluations initiales résultant notamment de la prise en compte des travaux effectués sur la valeur des biens.

Méthodologie de l'évaluation de la

valeur comptable

du patrimoine immobilier de l'État

Les biens valorisés au bilan de l'État ne correspondent pas aux biens dont l'État est propriétaire mais aux biens dont il a le contrôle. Il s'agit de ceux dont l'État a la maîtrise des conditions d'utilisation ou la maîtrise du potentiel de service et/ou des avantages économiques futurs dérivés de cette utilisation. Ainsi, certains biens domaniaux ne sont pas contrôlés (donc absents du bilan), comme les biens confiés aux établissements publics nationaux ; à l'inverse, certains biens non domaniaux sont contrôlés (donc présents au bilan) comme les biens des collectivités territoriales mis à disposition de l'État de manière permanente.

En outre, le mode de valorisation dépend du type de bien : le parc immobilier et les autres infrastructures sont valorisés au coût historique amorti ; les terrains nus et les terrains d'assiette sont valorisés au coût historique ; les sites naturels, les cimetières, les biens sui generis du ministère des Armées et les biens historiques et culturels sont valorisés symboliquement ou forfaitairement ; les établissements pénitentiaires sont valorisés au coût de remplacement déprécié.

Source : commission des finances, d'après les réponses de la DIE au questionnaire budgétaire

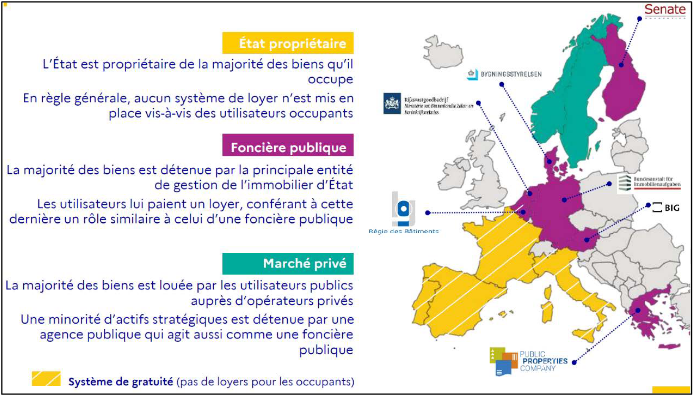

Les usages de ces biens par l'État sont variés, d'autant qu'il occupe également des biens qu'il ne possède pas. Au sein du parc de la politique immobilière de l'État, la DIE distingue en effet quatre principales catégories de statuts d'occupation.

Répartition des biens immobiliers de l'État par statut d'occupation

Source : Cour des comptes, 2023

Il y a d'abord les biens que l'État possède et qui sont occupés par ses services, ce qui concerne 46 % du parc (en surface utile brute - SUB) 29(*).

Il y a ensuite les biens que l'État possède et qui sont occupés par des tiers, souvent des opérateurs. Ces biens représentent un quart du parc en SUB (25 % des surfaces). L'État met principalement (66 %) ses biens à disposition des organismes relevant de l'enseignement supérieur (universités, CROUS, grandes écoles)30(*).

Il y a en outre, les biens que l'État ne possède pas et qui sont mis à dispositions d'opérateurs.

Il y a enfin les biens que l'État occupe sans en être propriétaire, via divers statuts d'occupation (location, mise à disposition par d'autres personnes publiques, etc.). Ces biens, qui représentent 14 % du parc, sont majoritairement des propriétés des collectivités territoriales et de leurs satellites, principalement des communes et des départements31(*). Cette situation, qui résulte en grande partie des différentes étapes de la décentralisation et des transferts de compétences et de propriétés entre l'État et les collectivités, « n'est pas sans poser d'importantes difficultés opérationnelles et en termes de responsabilités, les conventions d'utilisation des biens pouvant ne pas être à jour ou mal suivies par les services. »32(*)

b) L'immobilier des collectivités locales est également pléthorique et insuffisamment inventorié

Car les collectivités sont également de grands propriétaires. Selon l'Insee, le montant du patrimoine des administrations publiques locales (APUL) atteignait 1 948 milliards d'euros en 2022, soit 72 % de l'ensemble du patrimoine des administrations publiques. Ce patrimoine est principalement composé de terrains (45 % de la valeur totale) qui sont généralement bâtis (38 % du total), d'ouvrages de génie civil comme les routes ou les ponts (35 %) et de bâtiments non résidentiels comprenant notamment des bureaux (15 %)33(*).

La grande majorité des actifs non-financiers des collectivités sont des actifs matériels, principalement immobiliers - les actifs immatériels (logiciels, bases de données, licences, etc.) n'en constituent qu'une part résiduelle (1 %)34(*). Or la connaissance et la valorisation de ces biens immobiliers souffre de « lacunes », en raison de « défauts de suivi d'inventaire et de défauts d'ajustement de l'inventaire avec la comptabilité générale »35(*).

2. Les protections applicables au domaine public peuvent compliquer sa valorisation

Certaines propriétés publiques, lorsqu'elles sont le siège du service public, relèvent du domaine public. Il s'agit des biens « affectés à l'usage du public »36(*) ou « affectés à un service public »37(*), à condition d'être aménagé à cette fin38(*).

À ce domaine public s'appliquent, aujourd'hui encore, les principes fixés par l'ordonnance de Moulins de 1566 : inaliénabilité et imprescriptibilité39(*), mais aussi insaisissabilité40(*). C'est pourquoi, au XIXe siècle, la doctrine civiliste rejette la conception « propriétariste » du domaine public : pour Pardessus ou Proudhon, dans la mesure où il entraine d'importantes obligations pour l'État, le domaine public ne relève pas d'un droit de propriété, mais plutôt d'un droit de garde.

Si la doctrine civiliste est abandonnée depuis la première moitié du XXe siècle41(*), la jurisprudence ayant même consacré un droit de propriété des personnes publiques à l'égal des personnes privées42(*), il demeure que les sujétions applicables au domaine public rendent malaisée sa valorisation par l'État-propriétaire. En effet, outre que le domaine public ne peut pas être cédé, il ne peut pas non plus, en principe, être grevé de droits réels ; ces règles protectrices limitent les possibilités de valorisation par l'intervention du secteur privé.

Ces principes ont toutefois été tempérés par la création des baux emphytéotiques administratifs (BEA) en 198843(*) et par celle des autorisations d'occupation du domaine public assorties de droits réels (AOT-DR) en 199444(*).

3. Depuis les années 2000, une première modernisation de la gestion de l'immobilier de l'État

a) Une nouvelle gouvernance propre à formuler une véritable politique immobilière de l'État

La gestion immobilière de l'État, longtemps marquée par une logique domaniale, s'est progressivement orientée vers une logique économique et stratégique : l'État cherche à se doter d'une véritable politique immobilière.

En 2005, le rapport parlementaire du député Georges Tron45(*) faisait le constat de « nombreuses carences de la gestion immobilières de l'État », qui n'était, à ses yeux, « plus acceptables » : une fonction d'État-propriétaire inexistante et des ministères se comportant en « quasi-propriétaires », une mauvais connaissance du parc d'où résultait d'importantes sous-occupations, une absence de moyens pour entretenir les bâtiments, et une véritable « incurie » dans la gestion des logements de fonction étaient notamment pointés.

Le rapport recommandait de définir et de moderniser la politique immobilière de l'État, en cohérence avec l'adoption de la loi organique relative aux lois de finance (LOLF) du 1er août 2001.

La structuration de la politique immobilière de l'État a été renforcée en 2006, puis en 2016, deux années durant lesquelles sa gouvernance a été modernisée.

Succédant au service « France Domaine » créé en 2006, la direction de l'immobilier de l'État (DIE) conduit depuis 201646(*) la politique immobilière de l'État et incarne l'État-propriétaire. Elle a pour mission de définir et de s'assurer de la mise en oeuvre de la politique immobilière de l'État. Au niveau déconcentré, les préfets de région constituent l'échelon de relais des orientations de la politique immobilière de l'État. Au total, ce sont près de 13 804 ETPT qui sont dédiés à l'immobilier de l'État.

Dans leur rôle d'impulsion et d'appui interministériel, la DIE et les préfets de région, s'appuient également sur la conférence nationale de l'immobilier public (CNIP). La CNIP est associée à la préparation des orientations stratégiques de la politique immobilière de l'État. Elle réunit notamment les secrétaires généraux des ministères autour de la DIE. Au niveau déconcentré, les conférences régionales de l'immobilier public (CRIP), présidées par le préfet de région, sont appelées à se prononcer en particulier sur la stratégie immobilière de l'État qui se décline soit en schémas pluriannuels de stratégie immobilière (SPSI), soit en schémas directeurs immobiliers régionaux (SDIR).

Enfin, le Conseil de l'immobilier de l'État (CIE), créé en 2006, constitue un organe consultatif placé auprès du ministre chargé du domaine, principalement chargé de l'éclairer sur la stratégie immobilière et d'évaluer la démarche de modernisation47(*).

Malgré les efforts pour renforcer la gouvernance de la politique immobilière de l'État, les lacunes observées en matière d'exploitation et de maintenance, notamment s'agissant des immeubles de bureau, ont conduit à la création d'une structure opérationnelle chargée de faire de l'immobilier de l'État un véritable levier de transformation de l'action publique. En 2021, l'Agence de gestion de l'immobilier de l'État (Agile) a été ainsi créée afin de renforcer les moyens à disposition de la DIE pour garantir l'effectivité de la politique immobilière de l'État.

Société anonyme dont le capital est détenu entièrement par l'État, l'Agile est issue de la transformation de la Société de valorisation foncière et immobilière (Sovafim), dont l'efficacité avait été remise en question par la Cour des comptes48(*). Forte de 116 collaborateurs à la fin de l'année 2025, l'Agile intervient dans l'ensemble des métiers de l'immobilier.

Activités de l'Agile

L'activité de l'Agile s'articule autour de cinq piliers :

- l'administration de bien et les services d'exploitation-maintenance ;

- la sobriété et l'efficacité énergétique, qui inclue la « task force » sobriété ;

- le développement de projets photovoltaïques ;

- la maîtrise d'ouvrage et valorisation ;

- et la gestion d'actifs.

L'Agile est actuellement en phase de fort développement dans une série de domaines, pour lesquels les retours d'expérience sont globalement positifs.

Elle mène notamment des études préalables aux projets immobiliers tels que les cités administratives d'Angers, de Chartres, le pôle administratif de Blois, la sous-préfecture de Dieppe, le Centre des finances publiques de Laval, etc.

Elle conduit également des projets immobiliers (assistance à maîtrise d'ouvrage ou maîtrise d'ouvrage déléguée), en particulier pour le site Cruveilhier à Limoges, la cité Administrative de Saint-Lô, l'aménagement des bureaux de la Haute Autorité pour la transparence de la vie publique (HATVP) à Paris, le pôle administratif régional de Dijon, les cités administratives de Melun, de La Roche-sur-Yon, la direction départementale des territoires et de la mer de l'Aude à Carcassonne, etc.

Elle mène des études pour valorisation d'actifs immobiliers telles que la cité administrative d'État de la Part-Dieu à Lyon, l'hôtel Vieljeux à La Rochelle, le site Raymond Marcheron à Vanves.

Elle assure l'exploitation et la maintenance de sites, telle que l'administration des biens (gestion locative, gestion budgétaire et financière, gestion administrative et juridique), la gestion technique des bâtiments (dont l'entretien-maintenance), ou les services généraux. L'objectif est de s'assurer, après la réception des travaux, de la conservation des gains en matière énergétique en supervisant l'exploitation maintenance de ces sites immobiliers de l'État.

Source : document de politique transversale relatif à la politique immobilière de l'État, annexé au projet de loi de finances pour 2026

Son modèle économique est fondé, d'une part, sur la facturation de prestations et, d'autre part, sur la perception de loyers relatif aux actifs dont elle a la propriété.

Selon le document de politique transversale annexé au projet de loi de finances pour 2026, la création de l'Agile « permet aux services de l'État de se désengager de missions qui ne correspondent pas nécessairement à leurs compétences ou à leurs moyens et de recentrer leurs agents sur leur coeur de métier, tout en conservant la maîtrise et la direction des actions confiées à Agile ». Il rester encore à « professionnaliser la gestion du patrimoine immobilier public » et à « faciliter le dialogue entre les administrations occupantes, dans une logique de mutualisation des fonctions supports de l'immobilier ».

b) La création d'un instrument de financement mutualisé dédié à la gestion du patrimoine immobilier de l'État

Les réformes menées depuis les années 2000 ont également conduit à approfondir le contrôle parlementaire sur la politique immobilière de l'État, avec l'établissement d'un document de politique transversale (DPT ou « orange budgétaire ») dédié, et à renforcer la logique gestionnaire, par la création du compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État ».

Créé par la loi de finances pour 200649(*), le compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » a été conçu pour constituer l'instrument budgétaire de la politique immobilière de l'État. Placé sous la responsabilité de la direction de l'immobilier de l'État (DIE), il vise à financer les opérations de valorisation et la modernisation du parc immobilier de l'État en recourant, prioritairement, à la cession d'actifs.

Le compte d'affectation spéciale se compose de deux programmes :

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » porte la contribution du compte au désendettement de l'État. Cependant, ce programme n'est plus abondé depuis 201850(*) ;

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » porte les crédits destinés à financer les dépenses d'entretien à la charge du propriétaire, ainsi que les opérations immobilières structurantes réalisées sur le parc immobilier de l'État.

Régi par des règles spécifiques, notamment en termes d'affectation des recettes, le fonctionnement du CAS « Gestion du patrimoine immobilier de l'État » se différencie de celui d'une mission budgétaire classique : les produits de cessions des biens immobiliers de l'État sont répartis à égalité entre les anciens ministères occupants et le CAS, dont ces produits constituent la principale ressource.

Cette répartition, qui connaît plusieurs exceptions, vise à assurer une mutualisation minimale des recettes au profit des dépenses d'entretien du propriétaire financées par le CAS, tout en intéressant les ministères à la rationalisation de leurs emprises immobilières.

Évolution des dépenses et des

recettes

du CAS « Gestion du patrimoine immobilier de

l'État » entre 2025 et 2026

(en millions d'euros et en %)

|

LFI 2025 |

PLF 2026 |

Part de l'action |

Évolution 2025/2026 |

|||

|

Dépenses |

||||||

|

[721] Contribution des cessions immobilières au désendettement de l'État |

0 |

0 |

- |

|||

|

[723] Opérations immobilières et entretien des bâtiments de l'État |

AE |

299,7 |

210,0 |

- 29,9 % |

||

|

CP |

299,7 |

321,5 |

+ 7,3 % |

|||

|

11 - Opérations structurantes et cessions |

AE |

99,7 |

50,0 |

23,8 % |

- 49,9 % |

|

|

CP |

99,7 |

161,5 |

50,2 % |

+ 62,0 % |

||

|

12 - Contrôles règlementaires, audits, expertises et diagnostics |

AE |

15,0 |

7,0 |

3,3 % |

- 53,3 % |

|

|

CP |

15,0 |

16,0 |

5,0 % |

+ 6,7 % |

||

|

13 - Maintenance à la charge du propriétaire |

AE |

48,0 |

54,0 |

25,7 % |

+ 12,5 % |

|

|

CP |

45,0 |

64,0 |

19,9 % |

+ 42,2 % |

||

|

14 - Gros entretien, réhabilitation, mise en conformité et remise en état |

AE |

137,0 |

99,0 |

47,1 % |

- 27,7 % |

|

|

CP |

140,0 |

80,0 |

24,9 % |

- 42,9 % |

||

|

Total des dépenses |

AE |

299,7 |

210,0 |

- 29,9 % |

||

|

CP |

299,7 |

321,5 |

+ 7,3 % |

|||

|

Recettes |

||||||

|

Produits des cessions immobilières |

230 |

160 |

- 30,4 % |

|||

|

Produits de redevances domaniales |

110 |

110 |

- |

|||

|

Total des recettes |

340 |

270 |

- 20,6 % |

|||

|

Solde |

40,3 |

- 51,5 |

||||

Source : commission des finances du Sénat, d'après les documents budgétaires

C. EN L'ABSENCE DE RÉFORME, LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT SE TROUVE AUJOURD'HUI DANS UNE IMPASSE

1. Une gouvernance qui ne permet pas d'atteindre les objectifs fixés

a) Des résultats sensiblement en deçà des objectifs et des enjeux

L'immobilier de l'État a fait l'objet de plusieurs circulaires du Premier ministre visant à en optimiser la gestion. En particulier, un objectif de réduction des surfaces de bureaux a été affiché dès 2009, qui ne s'est toutefois pas traduit dans la réalité.

Après une première circulaire de 200751(*), la circulaire du Premier ministre du 16 janvier 200952(*) a tenté de rationaliser le parc de bureaux de l'État en définissant un ratio d'occupation. L'élément le plus visible de la circulaire est l'introduction d'une norme de 12 mètres carrés de surface utile nette (SUN) par poste de travail que chaque ministère est appelé à respecter.

Ces ratios n'ont toutefois jamais été respectés.

Alors que la norme avait été fixée à 12 m² par la circulaire de 2009, le ratio a connu une remarquable stabilité, à rebours de l'objectif poursuivi (à cet égard le chiffre pour l'année 2020 fait figure d'anomalie). Ce constat d'échec est, selon la Cour des comptes, renforcé par le fait qu'aucun ministère ne respectait le ratio de 12 m² de surface utile nette par poste en 202153(*).

Face à l'inertie dans la réduction des surfaces tertiaires, la DIE et la Cour des comptes ont mené une réflexion ayant abouti à une troisième circulaire, la circulaire « Borne » de 2023, qui fixe un ratio unique d'optimisation immobilière exprimé en surface utile brute (SUB) rapporté au nombre de résidents. La cible pivot est de 16 m² SUB par résident, avec un plafond de 18 m².

Toutefois, force est de constater que ces objectifs ne sont pas plus atteints que sous l'empire de la précédente circulaire. La densification du parc tertiaire de l'État est même moins avancée en 2024 qu'elle ne l'était en 2019, puisqu'un agent occupe 25,25 m2 en 2024, alors qu'il n'occupait « que » 24,57 m2 en 2019 - un ratio de loin le plus élevé d'Europe.

Évolution

de la densification des espaces de bureaux occupés

par les services

de l'État en propriété ou en location

(en m2)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

SUB par poste de travail |

24,57 |

23,37 |

24,54 |

24,87 |

24,93 |

25,25 |

Note : surfaces hors parc occupé par les opérateurs ou établissements publics.

Source : document de politique transversale

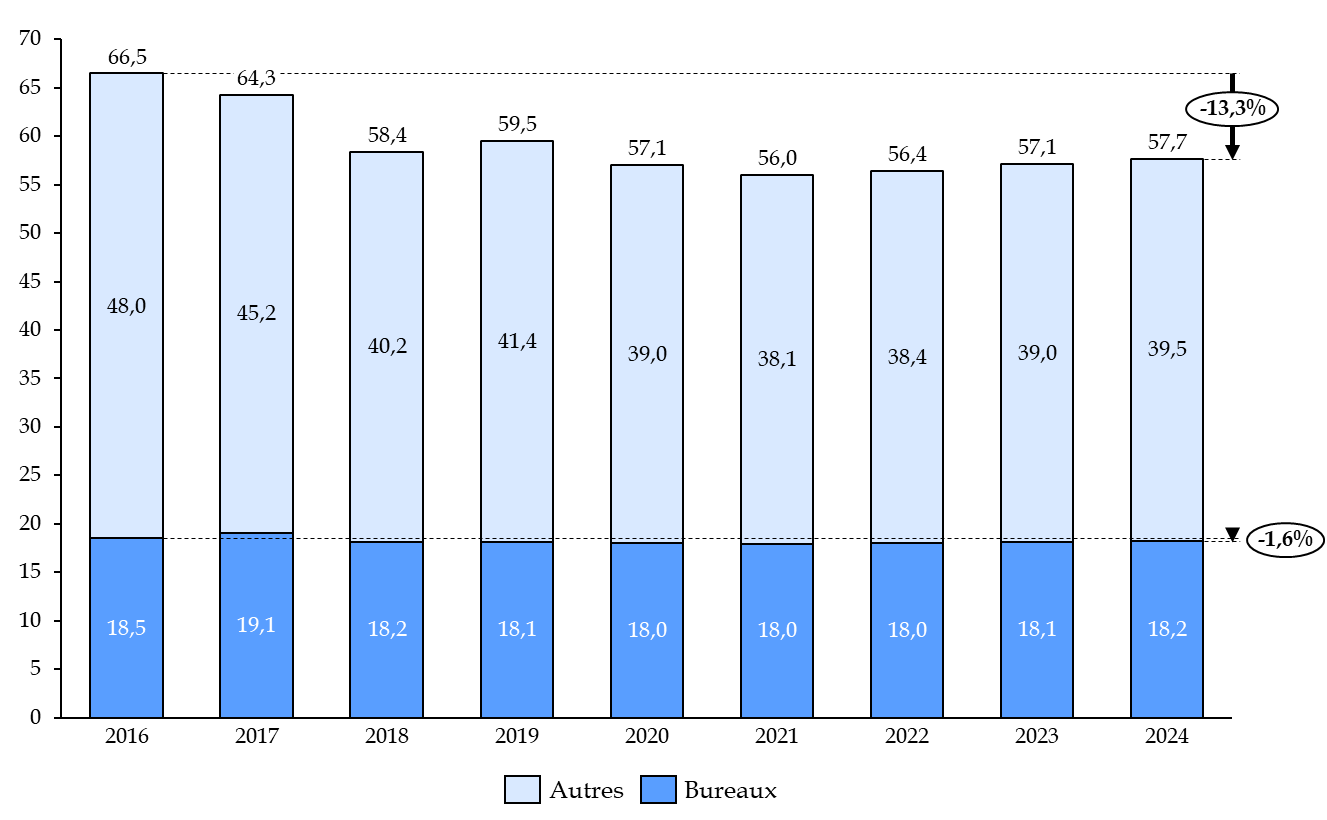

Ces résultats sont d'autant moins reluisants que, si les surfaces de bureaux ne diminuent guère, les surfaces du reste du parc, elles, tendent à diminuer sur moyenne période.

Évolution des surfaces de bureaux occupées par les services de l'État

(en millions de m2 de SUB)

Source : document de politique transversale

L'atteinte des objectifs en termes de rénovation énergétique des bâtiments et de leur adaptation au changement climatique, quant à elle, est difficile à évaluer dans la mesure où ces objectifs ne sont pas inscrits dans une stratégie pluriannuelle assortie de cibles stables dans le temps. Si le décret du 23 juillet 2019, dit « décret tertiaire », a repris l'objectif de réduire de 40 % la consommation énergétique des bâtiments par rapport à 2010, il a repoussé l'échéance de 2020 à 2030, ce qui n'est guère rassurant quant à la capacité de l'État à respecter ses propres objectifs.

Enfin, d'autres réglementations s'imposent aux bâtiments de l'État, en matière d'accessibilité ou encore de désamiantage. Toutefois, la Cour des comptes constate « là aussi des retards et des carences. »54(*)

Les difficultés de l'État à atteindre ses propres objectifs quant à la rationalisation et à la mise aux normes du parc soulignent en fait le caractère inadapté de l'organisation actuelle de sa politique immobilière.

b) L'échec des loyers budgétaires illustre le caractère inadapté de l'architecture actuelle de la politique immobilière de l'État

Les tentatives menées pour responsabiliser les services occupants sans moderniser l'organisation en place, à l'instar de la mise en oeuvre de « loyers budgétaires », ont échoué.

Les loyers budgétaires

Les loyers budgétaires étaient dus par les services administratifs de l'État lorsqu'ils occupaient des immeubles appartenant à celui-ci, principalement des bureaux. L'objectif de ce dispositif était de rationaliser le parc immobilier de l'État en incitant les services occupants à réduire leur surface utilisée en fonction de leurs besoins réels.

Le montant des loyers était calculé à partir de la valeur locative de marché de l'immeuble et évoluait en fonction de l'indice des loyers des activités tertiaires déterminé par l'INSEE. Ces loyers étaient fixés dans les conventions d'utilisation conclues entre les ministères et la DIE, matérialisant ainsi la mise à disposition des immeubles de l'État à ses services et établissements publics. Le montant total des loyers budgétaires a évolué de manière stable autour d'un milliard d'euros.

Source : DIE

Introduits en 2006, ils devaient matérialiser le principe de distinction entre le propriétaire et l'occupant. Pour atteindre l'objectif de rationalisation des surfaces occupées, le dispositif prévoyait deux mécanismes d'incitation :

- l'intéressement des services occupants, avec une baisse du montant des loyers en cas de réduction de la surface occupée ;

- la baisse des dotations budgétaires, qui intervenait si aucune réduction n'était entreprise alors que la DIE proposait une solution de rationalisation.

Les mesures incitatives et contraignantes du dispositif n'ayant pas été pleinement mises en oeuvre faute de volontarisme politique, les loyers budgétaires se sont trouvés réduits à un simple jeu d'écriture budgétaire sans enjeux réels pour l'occupant et le propriétaire. Le dispositif a été finalement supprimé par la loi de finances pour 2019, sans être remplacé par un mécanisme d'intéressement susceptible d'inciter les administrations occupantes à préserver les actifs dont elles ont l'usage.

2. Face au mur d'investissement à venir, une architecture inadaptée et une soutenabilité financière introuvable

a) Un besoin de financement important pour l'avenir

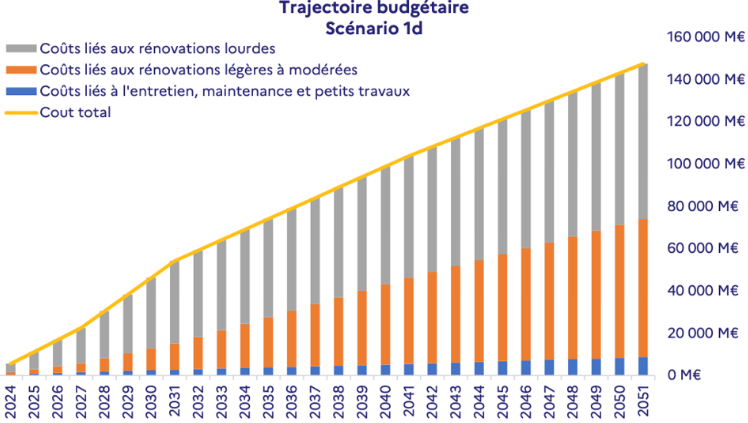

En raison du peu de progrès accomplis alors que les cibles quantitatives s'additionnent avec une ambition croissante, « l'immobilier de l'État voit aujourd'hui se dresser devant lui un mur de mise aux normes et d'investissement. »55(*) Selon la Cour des comptes, le coût des travaux à engager dans le cadre de la planification écologique a été estimé à un montant compris entre 140 et 150 milliards d'euros à l'horizon 2050, ce qui nécessiterait une augmentation annuelle des crédits immobiliers de l'ordre de 20 à 25 % par rapport aux niveaux actuels.

Dans la mesure où l'immobilier est la source de 18 % des émissions nationales de gaz à effet de serre en France, soit 75 Mt de CO2e - l'État et ses opérateurs étant à l'origine de 8 % de ces émissions - cet enjeu revêt une importance particulière.

Selon une étude menée par le Cerema56(*), l'investissement total sur 28 ans oscille, selon les scénarios, entre 144,4 milliards d'euros, soit en moyenne 5,2 milliards d'euros par an, et 147,4 milliards d'euros, soit en moyenne 5,3 milliards d'euros par an à euros constants.

Trajectoire financière de la mise aux

normes règlementaires

du parc immobilier de

l'État

Source : Cerema, Planification écologique des bâtiments de l'État, Trajectoire financière, énergétique et carbone de lq rénovation énergétique du parc immobilier de l'État, avril 2023

b) L'insuffisance des recettes du CAS met en évidence l'impasse de la politique visant à « céder pour entretenir »

À l'évidence, les moyens du CAS pour impulser la politique immobilière de l'État sont très limités au regard de l'étendue du parc immobilier de l'État.

Ainsi qu'il a été dit supra, la valeur comptable de ce patrimoine immobilier est estimée à 73,6 milliards d'euros. Rapporté à ce patrimoine très étendu, le CAS « Gestion du patrimoine de l'immobilier de l'État » représente un instrument marginal pour la politique immobilière de l'État.

De même, le compte d'affectation spéciale ne représente qu'une part infime des crédits de l'État consacrés à l'immobilier : l'effort d'investissement supporté par le CAS représente en moyenne annuelle 11 % des dépenses d'investissement immobilier de l'État sur la période 2015-2024 (cette part descend même à 7 % sur la période 2021-2024 post crise sanitaire).

Part du CAS dans l'effort d'investissement immobilier de l'État

(en millions d'euros et en pourcentages)

|

Investissement (décaissements) |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

CAS |

314 |

212 |

143 |

278 |

233 |

309 |

234 |

180 |

255 |

150 |

|

Total investissements de l'État |

1 667 |

1 669 |

1 795 |

1 763 |

1 886 |

1 934 |

2 226 |

3 119 |

3 462 |

2 135 |

|

Proportion du CAS |

19 % |

13 % |

8 % |

10 % |

12 % |

16 % |

9 % |

6 % |

7 % |

7 % |

Source : document de politique transversale « Politique immobilière de l'État »

Surtout, ces moyens ont vocation à diminuer. En effet, les principales recettes du CAS sont issues des cessions de biens. Or, les biens immobiliers les plus « liquides » - c'est-à-dire les plus facilement cessibles - ont été vendus au cours des quinze dernières années. Comme le démontre le graphique ci-dessous, le nombre de cessions a ainsi continuellement diminué depuis une décennie, passant de 1 044 biens cédés en 2014 à seulement 549 biens cédés en 2023. À l'inverse, les biens plus complexes occupent une place de plus en plus importante au sein du stock géré par la DIE : selon la Cour des comptes, trois quarts des 1 636 biens immobiliers déclarés inutiles et remis au Domaine fin 2022 sont « difficiles », « très difficiles » ou « improbables » à céder.

Aussi, le CAS « Gestion du patrimoine immobilier de l'État », qui est alimenté par les cessions et dont l'objet est de « céder pour entretenir », repose aujourd'hui sur un modèle économique appelé à devenir insoutenable.

Évolution du nombre de biens cédés entre 2014 et 2024

Source : commission des finances du Sénat, d'après le document de politique transversale

En l'absence de loyers versés par les administrations occupantes, les recettes du CAS sont largement insuffisantes pour répondre aux besoins d'entretien et de rénovation du parc immobilier de l'État. Aussi, le Gouvernement a mobilisé le programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs » de la mission « Transformation et fonction publiques, dont la DIE est également responsable, pour porter ces projets structurants.

Si la mobilisation d'un programme budgétaire distinct du CAS pouvait s'expliquer par les contraintes spécifiques à la gestion de celui-ci, limitant l'engagement de nouvelles dépenses à hauteur des recettes issues des produits de cession et des redevances domaniales, ce choix a accentué l'éclatement de la politique immobilière de l'État.

c) Un compte d'affectation spéciale constamment contourné

(1) Le système des décotes génère un manque à gagner important pour le compte d'affectation spéciale

Les recettes des produits de cession peuvent être minorées par le système de décote qui s'applique sur la cession de certains biens du patrimoine immobilier de l'État en vue de favoriser la construction de logements, notamment sociaux. Entre 2009 et 2023, ce système a représenté, pour l'État, un effort financier de 311 millions d'euros57(*).

Le système de la décote sur les cessions des biens de l'État

Le système de la décote comprend deux mécanismes :

- aux termes de l'article 95 de la loi du 18 janvier 2005 de programmation pour la cohésion sociale, l'État peut céder un terrain de son domaine privé, bâti ou non, pour un prix inférieur à sa valeur vénale afin de favoriser la production de logements. La part de la décote, qui peut atteindre l'intégralité de la valeur vénale du bien, est négociée de gré à gré ;

- à ce principe général s'ajoute une décote « de droit ». En effet, conformément au dispositif dit de « décote Duflot », introduit par la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, des personnes morales peuvent bénéficier de la décote sur certains terrains éligibles, à condition qu'y soient réalisés des programmes de construction de logements sociaux. Cette décote est toutefois plafonnée en fonction du coût moyen du logement social lorsque les personnes publiques disposent de réserves foncières ou de biens susceptibles d'accueillir un programme de logements sociaux, en vertu du décret n° 2019-1460 du 26 décembre 2019.

Source : Cour des comptes et réponses au questionnaire budgétaire

La décote a un impact très important sur les moyens qui peuvent être employés au développement de la politique immobilière de l'État, dans la mesure où elle vient fortement diminuer les produits des cessions. Ainsi, l'îlot Saint-Germain a été vendu en 2019 pour 29 millions d'euros au lieu de 85 millions d'euros, soit un rabais de 57 millions d'euros et un taux de décote de 66 %.

Afin de limiter le coût pour l'État et de prévenir tout risque de détournement du dispositif, le Parlement a voté en 201958(*) un mécanisme de plafonnement de la « décote Duflot », précisé par décret59(*), et soutenu par le rapporteur spécial. Inscrit à l'article R. 3211-32-7 du code général de la propriété des personnes publiques (CG3P), ce mécanisme fixe un plafond du taux de décote en fonction du coût moyen du logement social, lorsqu'une collectivité territoriale, un établissement public ou encore une société dispose de réserves foncières ou de biens susceptibles d'accueillir un programme de logements sociaux, pour une surface de plancher au moins égale à celle du programme prévu par le demandeur.

Il ne semble pas, toutefois, que ce plafonnement ait permis de limiter la hausse continue du taux moyen de décote, qui demeure très élevé : il était en effet de 74,1 % en 2024, c'est-à-dire peu ou prou au même niveau qu'en 2017.

Taux moyens de décote des biens

(en pourcentage)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Taux moyens |

67,4 % |

46,3 % |

74 % |

66,7 % |

43,9 % |

84,5 % |

73 % |

67,6 % |

70,4 % |

74,1 % |

Source : réponses de la DIE au questionnaire budgétaire du rapporteur spécial

(2) Les dérogations au principe de la mutualisation des produits de cession

Les entités ou ministères occupants ne sont censés pouvoir exercer leurs droits de tirage sur le CAS qu'en contrepartie de la mutualisation de produits de cession. Cependant, des dérogations, décidées en accord avec les ministères concernés et le ministère du budget, peuvent conduire à ne pas mutualiser tous les produits de cession.

Liste des dérogations au principe de la mutualisation des produits de cession

Bénéficient d'un régime dérogatoire avec un taux de retour à 100 %, les produits de cession :

- des immeubles domaniaux occupés par le ministère des armées ;

- des immeubles domaniaux situés à l'étranger et occupés par le ministère de l'Europe et des affaires étrangères, jusqu'au 31 décembre 2025 ;

- des biens mis à disposition des établissements publics à caractère scientifique, culturel et professionnel et des établissements publics administratifs mentionnés au II de l'article L. 711-9 du code de l'éducation ayant demandé à bénéficier de la dévolution de leur patrimoine immobilier par une délibération de leur conseil d'administration ;

- des biens immobiliers appartenant à l'État affectés ou mis à disposition d'établissements publics exerçant des missions d'enseignement supérieur ou de recherche, qui contribuent au financement de projets immobiliers situés dans le périmètre de l'opération d'intérêt national d'aménagement du plateau de Saclay ;

- des biens immeubles de l'État et des droits à caractère immobilier attachés aux immeubles de l'État occupés par la direction générale de l'aviation civile ;

- des biens mis à disposition de l'office national des forêts ;

- des biens mis à disposition des voies navigables de France.

Source : réponses au questionnaire budgétaire

Un autre processus conduisant à contourner les règles du CAS résulte de l'octroi d'avances aux entités ou ministères qui, lors du lancement de certaines opérations immobilières, ne disposeraient pas de ressources suffisantes au titre de leurs droits dans les produits de cession. Le versement de ces avances est ainsi destiné à ne pas retarder le démarrage des opérations envisagées par les entités ou ministères concernés.

Selon la DIE, le niveau atteint par ces avances justifie qu'il n'y soit plus fait recours le temps que les ventes attendues pour le remboursement des principales avances se matérialisent. Ainsi, le montant net des avances consenties par le CAS s'élevait à 297,6 millions d'euros en juin 2025, soit un niveau stable par rapport au montant de 297 millions d'euros constaté en juin 2024.

3. La création d'une foncière de l'État, proposée début 2025, a été censurée pour vice de procédure

Présentée par le ministre chargé des comptes publics à l'occasion du conseil de l'immobilier de l'État (CIE) du 29 février 202460(*), la réforme de la foncière d'État vise à répondre à plusieurs objectifs :

- accélérer la transition écologique et la sobriété immobilière, et notamment la réduction des surfaces tertiaires occupées de 25 % en dix ans ;

- optimiser la gestion et valoriser le patrimoine immobilier de l'État, qui constitue un élément structurant de la présence des services publics dans les territoires ;

- mieux adapter les espaces aux nouvelles modalités de travail et améliorer les conditions de travail des agents ;

- garantir la pertinence des investissements immobiliers de l'État et responsabiliser l'occupant sur le coût de son immobilier ;

- renforcer l'attractivité et accélérer la professionnalisation de la filière immobilière de l'État, en renforçant les identités des métiers concernés et en valorisant les parcours de carrière.

Cette nouvelle organisation, recommandée par un rapport conjoint de l'Inspection générale des finances et du Conseil général de l'environnement et du développement durable61(*), s'inscrit ainsi dans « une gestion immobilière responsable, durable et sobre ». Dans ce cadre, l'incitation des ministères à la rationalisation, à la mutualisation et à la rénovation de leurs bâtiments passerait par le versement de loyers payés par les occupants.

Ce projet a toutefois été retardé. Porté par amendement gouvernemental dans le cadre de l'examen du projet de loi de finances pour 2025, il a été censuré par le Conseil constitutionnel en tant que cavalier budgétaire62(*).

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UNE FONCIÈRE DE L'ÉTAT

A. LE REMPLACEMENT DE LA SOCIÉTÉ ANONYME « AGILE » PAR UN ÉTABLISSEMENT PUBLIC INDUSTRIEL ET COMMERCIAL (EPIC)

1. La foncière serait issue de la transformation de la société anonyme « Agile » en un établissement public industriel et commercial (EPIC)

Le A du IV du présent article crée une foncière de l'État en transformant une société anonyme, l'Agence de gestion du patrimoine immobilier de l'État (Agile), en un établissement public industriel et commercial (EPIC). De l'aveu de l'auteur de la proposition de loi, ce choix visait à dissiper les craintes d'une privatisation rampante du patrimoine public63(*).

Cet établissement serait placé sous la tutelle du ministre chargé des domaines.

Le E du même IV précise les modalités de cette transformation. Celle-ci ne crée pas de personne morale nouvelle, ni cessation d'activité de l'Agile. L'EPIC se substitue donc à l'Agile dans tous ses biens, droits, obligations, contrats et autorisations au moment de la transformation de sa forme juridique.

Le IX prévoyait, dans sa rédaction initiale, que cette transformation interviendrait à une date fixée par décret, mais qui ne pouvait être postérieure au 1er janvier 2026.

2. La foncière, sous le contrôle de l'État, aurait pour missions de gérer et valoriser son patrimoine immobilier

L'activité de la foncière serait placée sous le contrôle de l'État.

Le C du IV du présent article prévoit ainsi que l'EPIC est administré par un conseil d'administration qui arrête les orientations stratégiques de l'établissement et exerce le contrôle permanent de sa gestion. Ce conseil est composé de personnalités qualifiées et de représentants du personnel, mais également de représentants de l'État. Il est présidé par le directeur de l'immobilier de l'État.

Le B du même IV définit les missions de la foncière. Ces missions seront :

1° De gérer, d'entretenir et de rénover les biens immobiliers dont il est propriétaire afin d'optimiser leurs usages et de contribuer aux objectifs de l'État en matière de transition écologique et énergétique ;

2° De mettre ces biens immobiliers à la disposition des services de l'État, des collectivités territoriales, des établissements publics de l'État ou de tout organisme public ou privé, dans les conditions prévues par un ou plusieurs contrats de bail ou conventions d'occupation du domaine public ;

3° D'acquérir des biens et des droits immobiliers de toute nature ;

4° De valoriser le foncier, les biens et les droits immobiliers qu'il détient par tous moyens, notamment en les cédant, le cas échéant, sans porter atteinte à la continuité du service public ;

5° De réaliser tous travaux et toutes opérations d'aménagement, de développement, de promotion, de construction, de restructuration, de réhabilitation ou de démolition des biens immobiliers ;

6° De réaliser toutes prestations, notamment d'études, de services ou de conseil, au profit de tout organisme public, dans le champ de ses missions.

Pour mener à bien ses missions, la foncière peut créer des filiales ou prendre des participations dans des sociétés, avec l'accord préalable de son ministre de tutelle. Elle peut également conclure des marchés de partenariat.

Enfin, le D du IV permet à la foncière de bénéficier de diverses ressources :

1° Les subventions de l'État, des collectivités territoriales et de toutes autres personnes publiques et privées ;

2° Les emprunts de toute nature, y compris les crédits-baux - comme le prévoit par ailleurs le VII du même article) ;

3° Le produit d'opérations commerciales ;

4° Les dons et legs ;

5° Le revenu des biens meubles et immeubles ;

6° Le produit des placements ;

7° Le produit des aliénations ;

8° D'une manière générale, toute autre recette provenant de l'exercice de ses activités.

La mise à disposition des biens de la foncière au moyen de contrats de bail ou d'autorisation d'occupant du domaine public et la présence, en bonne place parmi les ressources de l'établissement, des revenus de ses biens et du produit des opérations commerciales, des placements et des aliénations impliquent que son modèle économique soit auto-suffisant et qu'elle ne reçoive pas, en particulier, de subvention pour charges de service public.

B. LE TRANSFERT DE LA PROPRIÉTÉ DE CERTAINS BIENS À LA FONCIÈRE DOIT PERMETTRE D'OPTIMISER LA GESTION IMMOBILIÈRE DE L'ÉTAT

1. Les biens transférés pourront relever du domaine public ou privé de l'État

Le III du présent article prévoit que la foncière puisse se voir transférer, en pleine propriété, des biens immobiliers relevant du domaine public ou du domaine privé de l'État. Ces transferts s'effectuent à titre gratuit. La liste des biens transférés et leur date de transfert sont fixées par décret.

Elle se trouve ainsi substituée à l'État pour les droits et obligations du propriétaire (gestion, entretien et exploitation des biens) à compter de la date du transfert (VI du présent article).

Le V prévoit enfin que les transferts de propriété entre l'État et la foncière ou entre la foncière et ses filiales, ainsi que les opérations liées à la transformation de l'Agile en EPIC, ne donnent lieu au paiement d'aucun impôt, droit ou taxe, ni d'aucune contribution ni d'aucun frais au profit du Trésor.

2. Ces biens bénéficieront de dispositions dérogatoires en matière de préemption et de décote

Actuellement, les biens transférés à l'Agile sont exclus des droits des préemption prévus aux articles L. 213-1 et L. 240-2 du code de l'urbanisme. Le II du présent article étend cette exclusion aux transferts entre l'État et la foncière.

De même, le I du présent article permet d'appliquer le mécanisme de la décote aux cessions réalisées par la foncière, dans les mêmes conditions que pour les biens actuellement propriété de l'État. Le VIII prévoit simplement que l'avis conforme de la foncière ou de ses filiales est requis avant l'inscription de l'un de leur bien sur la liste des terrains dont la cession ouvre de droit le bénéfice de la décote pour l'acquéreur.

III. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : DE NOMBREUX AMENDEMENTS ADOPTÉS POUR ENRICHIR LE TEXTE, QUI SUSCITENT DANS LEUR MAJORITÉ L'APPROBATION DU RAPPORTEUR

A. EN COMMISSION, DE NOMBREUSES AMÉLIORATIONS RÉDACTIONNELLES

En commission, les députés ont adopté :

- treize amendements rédactionnels du rapporteur ;

- un amendement de M. Kévin Mauvieux et plusieurs de ses collègues du groupe Rassemblement national, visant à préciser que la foncière doit établir, avant tout transfert, un « dossier d'actif » évaluant précisément sa valeur et comprenant l'état technique, la conformité réglementaire, la performance énergétique, les risques (pollutions, par exemple à l'amiante), et des scénarios d'usage ;

- un amendement du rapporteur visant à permettre à la foncière de conclure des marchés globaux de performance énergétique et des marchés globaux de performance énergétique à paiement différé, en complément des marchés de partenariat ;

- un amendement du rapporteur visant à reporter d'un an la date d'entrée en vigueur de la proposition de loi, qui interviendrait donc au 1er janvier 2027.

B. EN SÉANCE PUBLIQUE, DES AMENDEMENTS ADOPTÉS EN PROVENANCE DE TOUS LES BANCS

En séance publique, l'Assemblée nationale a adopté treize amendements sur l'article 1er.

1. L'Assemblée nationale a complété les missions de la foncière

Les députés ont adopté plusieurs amendements visant à préciser les missions de la foncière.

Elle a d'abord adopté deux amendements du rapporteur64(*) visant à revenir sur l'amendement de M. Mauvieux adopté en commission en le satisfaisant par une rédaction alternative, qui dispose que la foncière réalise des études avant tout transfert de biens. Ces amendements ont été tous deux adoptés avec un avis favorable du Gouvernement.