ANNEXE N°1 - NOTE SUR L'ÉVOLUTION DES PRIX DANS LE SECTEUR DE LA CONSTRUCTION, RÉALISÉE PAR LE PÔLE SCIENCE DES DONNÉES DU SÉNAT

AVERTISSEMENT

Ce document constitue un instrument de travail élaboré à la demande des sénateurs, à partir de données statistiques, par le pôle Science des données de la direction de la Législation et du Contrôle. Il a un caractère informatif et ne contient aucune prise de position susceptible d'engager le Sénat.

I. L'augmentation des prix de l'investissement en construction s'explique par des facteurs multiples difficilement quantifiables

A. Les coûts de production dans la construction ont fortement progressé entre 2020 et 2024, principalement en raison de l'augmentation des prix de l'énergie et des matériaux

Les coûts de production dans le secteur de la construction peuvent être mesurés par les indices des coûts de production dans la construction publiés par l'Insee. À la différence des index, utilisés pour les actualisations et révisions des prix des marchés de construction, ces indices sont des agrégats utilisés à des fins statistiques, d'analyses macroéconomiques et au suivi conjoncturel du secteur de la construction.

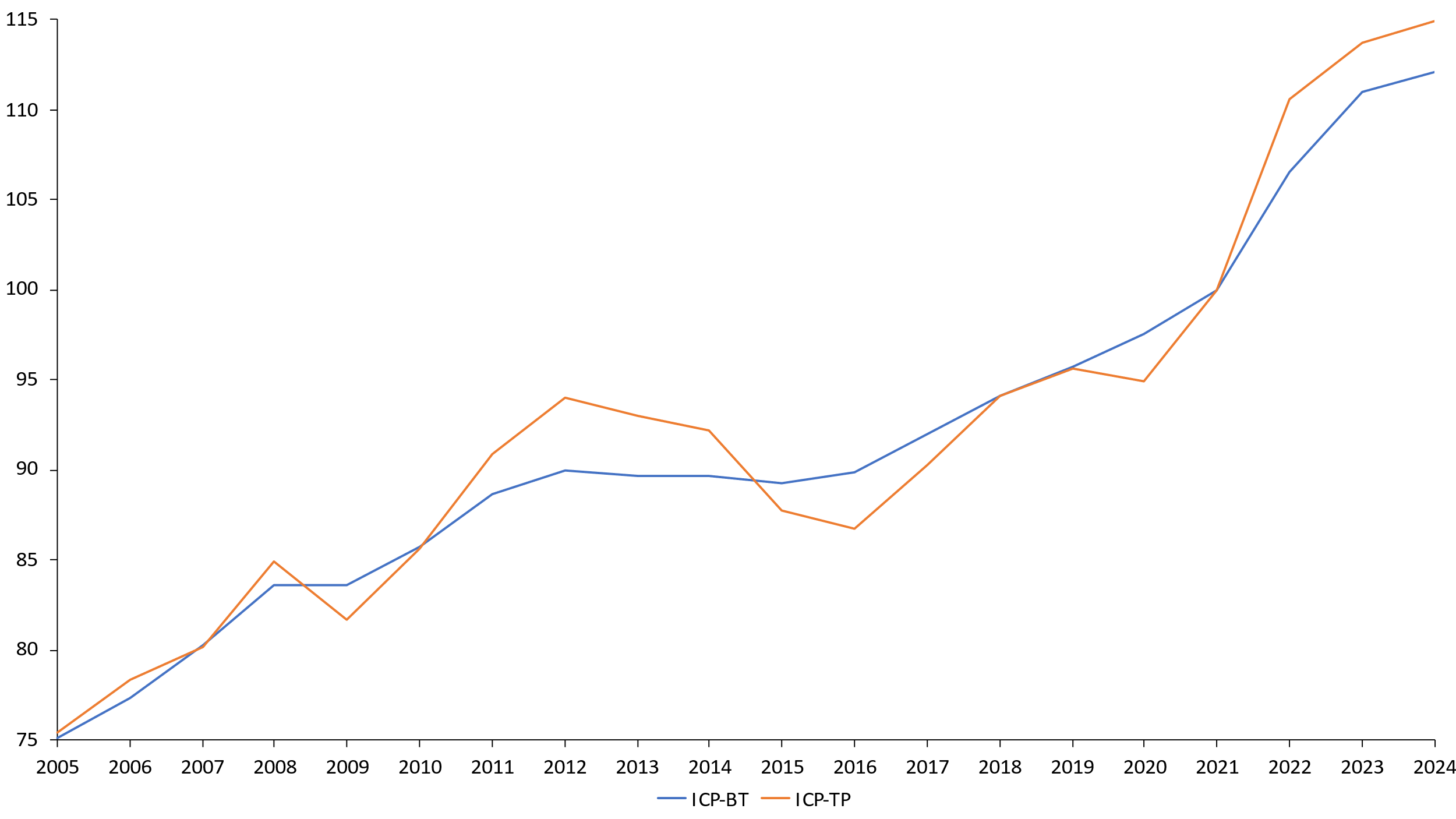

Entre 2005 et 2024, les coûts de production dans la construction ont progressé en moyenne de +2,1 % par an, pour atteindre une croissance totale de +52,3 % pour l'indice des coûts dans le secteur du bâtiment (ICP-BT) et de +49,4 % pour le secteur des travaux publics (ICP-TP). L'augmentation des coûts concerne ainsi l'ensemble du secteur de la construction et affecte à la fois le secteur du bâtiment et des travaux publics.

La hausse des coûts dans le bâtiment est particulièrement marquée en 2022 et 2023 : en 2022, l'ICP-BT progresse de +6,6 %, avant de ralentir légèrement en 2023 tout en conservant une croissance supérieure à celle de long terme (+4,1 %).

En 2024, les indices ICP-BT et ICP-TP ont progressé à un rythme contenu de +1,0 %.

Le niveau de granularité publié par l'Insee ne permet pas de distinguer les coûts de production de bâtiments publics de l'ensemble des bâtiments, y compris bâtiments résidentiels.

Graphique 4 - Indices ICP-BT et ICP-TP entre 2005 et 2024

Source : Insee

L'Insee produit également des indices visant à refléter les coûts de facteurs de production dans la construction. Pour la construction de bâtiments, quatre indices sont ainsi publiés :

· l'indice de coût du transport dans la construction de bâtiment (ICT-BT) ;

· l'indice de coût de l'énergie dans le bâtiment (ICE-BT) ;

· l'indice de coût du matériel dans le bâtiment (ICK-BT) ;

· l'indice de matériaux dans la construction de bâtiments (ICM-41.2)63(*).

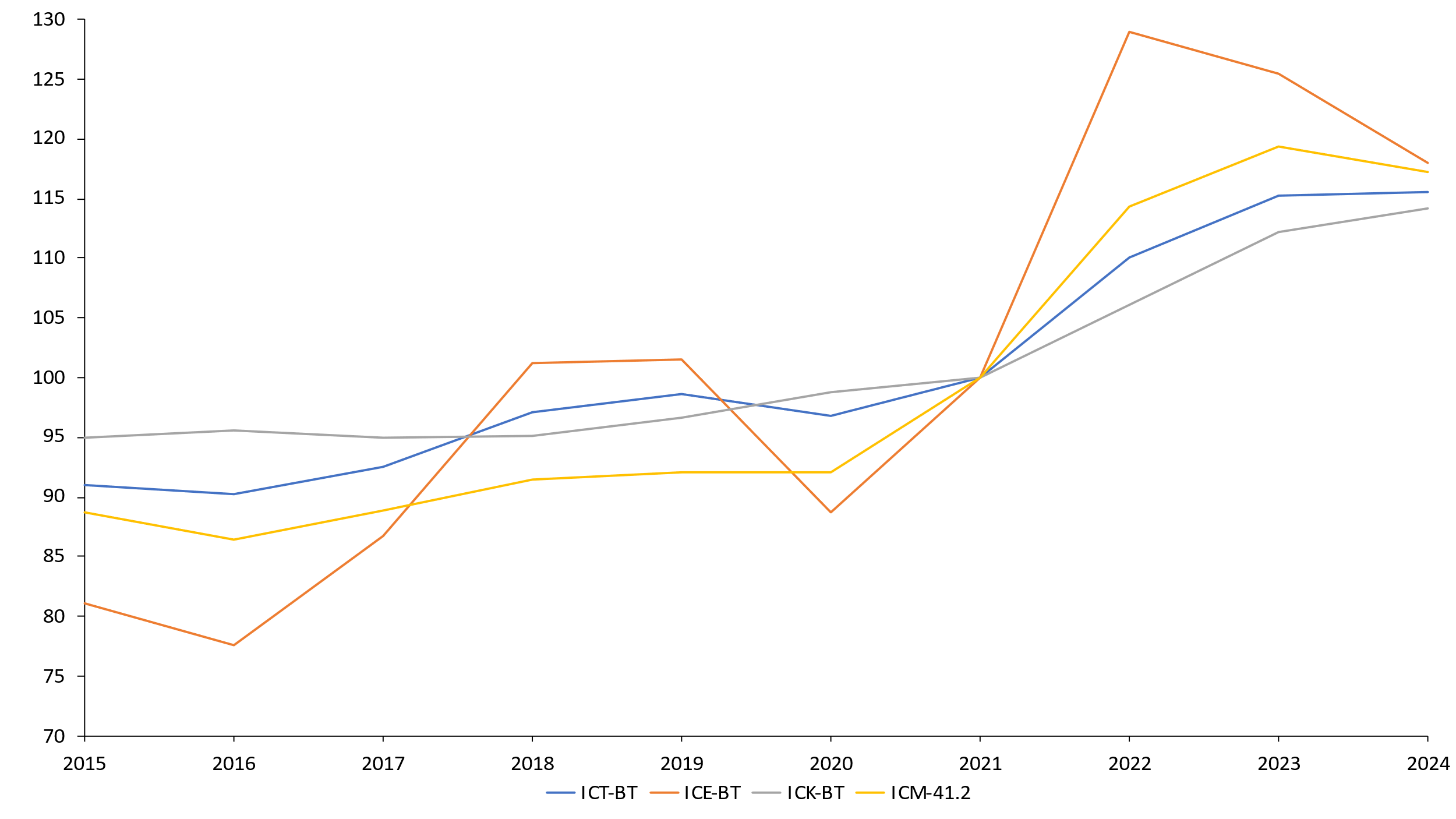

L'ensemble des coûts des facteurs de production dans la construction ont progressé entre 2015 et 2024. Toutefois, ces composantes ont connu des dynamiques hétérogènes :

· les coûts de l'énergie ont progressé avec le plus de dynamisme, en moyenne de +5 % par an, pour une augmentation totale de +45,3 %, marquée par deux années de forte hausse en 2021 (+12,7 %) et en 2022 (+28,9 %) ;

· les coûts des matériaux ont également progressé avec vigueur, en moyenne de +3,3 % par an, pour une évolution totale de +32,3 %, également marquée par deux années de forte hausse en 2021 (+8,7 %) et en 2022 (+14,3 %) ;

· les coûts du transport et du matériel ont progressé à des rythmes plus contenus, de l'ordre respectivement de +2,7 % et +2,1 % par an en moyenne, pour une évolution totale de +26,9 % et +20,3 %.

Graphique 5 - Indices des coûts des facteurs de production dans

Source : Insee

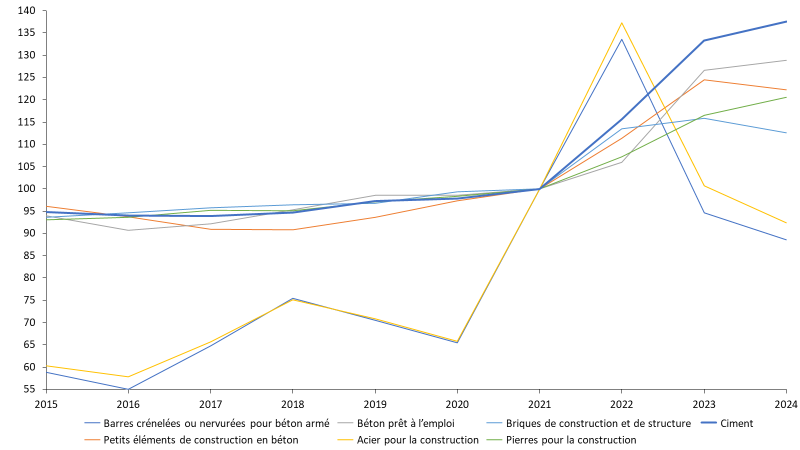

L'augmentation des coûts de l'énergie dans le bâtiment s'explique par la forte progression des prix du gazole qui ont progressé de +75 % entre mai 2020 et juin 2022.

La progression des coûts des matériaux s'explique également par la hausse de l'ensemble des éléments utilisés par le secteur. Dans le détail, le prix de nombreux matériaux a fortement progressé :

· l'indice de prix de production de l'industrie française pour le marché français (IPPI64(*)) des barres crénelées ou nervurées pour béton armé a ainsi progressé de +126,9 % entre 2015 et 2022, avant de se replier pour atteindre +50,4 % sur l'ensemble de la période 2015 à 2024 ;

· de manière similaire, l'IPPI de l'acier pour la construction a augmenté de +127,5 % entre 2015 et 2022, avant également de se replier pour atteindre +53,1 % sur l'ensemble de la période. Ces hausses sont principalement concentrées sur les années 2021 et 2022 ;

· la croissance de l'IPPI du ciment s'est élevée à +45,1 % sur la période 2015-2024, avec des augmentations de prix concentrées sur 2022 (+15,7 %) et 2023 (+15,3 %) ;

· l'IPPI du béton prêt à l'emploi a augmenté de +37,1 % entre 2015 et 2024, avec des augmentations également concentrées sur 2022 (+6,0 %) et 2023 (+19,5 %).

Graphique 6 - Indices des prix de production de l'industrie de matériaux du secteur du bâtiment

Source : Insee

Index et indices de coûts dans la construction

Les index bâtiment (BT), travaux publics (TP) et index divers de la construction sont produits par l'Insee en application du décret 2014-114 du 7 février 2014 et de la circulaire du 16 mai 2014 (BOAC 60 de septembre-octobre 2014).

• les index BT couvrent environ 37 indices composites reflétant les coûts de différentes activités ou sous-activités du secteur de la construction de bâtiment et des travaux spécialisés ;

• les index TP regroupent 24 indices composites relatifs aux coûts du génie civil et de certaines activités de travaux de construction spécialisés ;

• les index divers de la construction concernent des domaines plus spécifiques tels que l'aménagement paysager, l'ingénierie ou encore la signalisation horizontale routière.

La construction de ces index repose sur une approche de comptabilité analytique qui distingue six postes principaux, en cohérence avec l'approche « KLEMST65(*) » utilisée par les des économistes de la productivité.

Dans le cadre du règlement européen (CE) relatif aux statistiques conjoncturelles n° 1165/98, modifié par le règlement n° 1158/2005, le Conseil de l'Union européenne impose aux États membres de fournir des données relatives aux coûts de la construction, ventilées en coûts des matériaux et en coûts salariaux. En réponse, l'Insee a produit une série d'indices de coûts dans la construction suivant une méthodologie proche de celle des index BT, TP et divers.

À la différence des index, principalement utilisés pour la révision des prix dans les marchés publics, ces indices de coûts sont destinés à un usage exclusivement statistique. Ils servent notamment aux analyses macroéconomiques et au suivi conjoncturel du secteur, ainsi qu'au calcul des déflateurs de la comptabilité nationale.

Chaque indice de coût de production agrège plusieurs secteurs d'activités définis par la nomenclature d'activités française (NAF66(*)). Toutefois, cette ventilation présente une limite : elle ne permet pas de distinguer de manière fine certaines activités, par exemple entre la construction de maisons (41.20A) et la construction d'autres bâtiment (41.20), qui inclut notamment les bâtiments publics comme les écoles, bureaux ou hôpitaux.

Enfin, neuf indices complémentaires existent, relatifs aux coûts des facteurs de production dans la construction. Ils permettent de distinguer, pour chaque secteur d'activité, la part respective des matériaux, de l'énergie, du travail et du matériel dans l'évolution des coûts.

Source : Insee

B. Malgré l'augmentation des coûts, l'excédent brut d'exploitation des entreprises du secteur a progressé de +9,3 Md€ entre 2019 et 2024

Les indices de coûts de la production au sein des différents secteurs du bâtiment se focalisent uniquement sur les coûts de production en amont du prix de vente. Par conséquent, ils ne reflètent pas le prix réel de l'investissement pour les collectivités territoriales lorsque celles-ci font appel à des prestataires privés. La différence entre le coût de production et le coût pour la collectivité est principalement portée par la marge réalisée par les entreprises.

Une mesure de cette marge en comptabilité nationale est l'excédent brut d'exploitation (EBE) qui est égal à la valeur ajoutée, diminuée de la rémunération des salariés, des autres impôts sur la production et augmentée des subventions d'exploitation67(*). La comptabilité nationale définit également le taux de marge comme le ratio de l'EBE sur la valeur ajoutée.

Cette analyse est une analyse macroéconomique et ne saurait refléter l'hétérogénéité financière des entreprises. Ainsi, de nombreuses entreprises du secteur de la construction peuvent faire face à des difficultés économiques malgré l'augmentation globale de la marge du secteur.

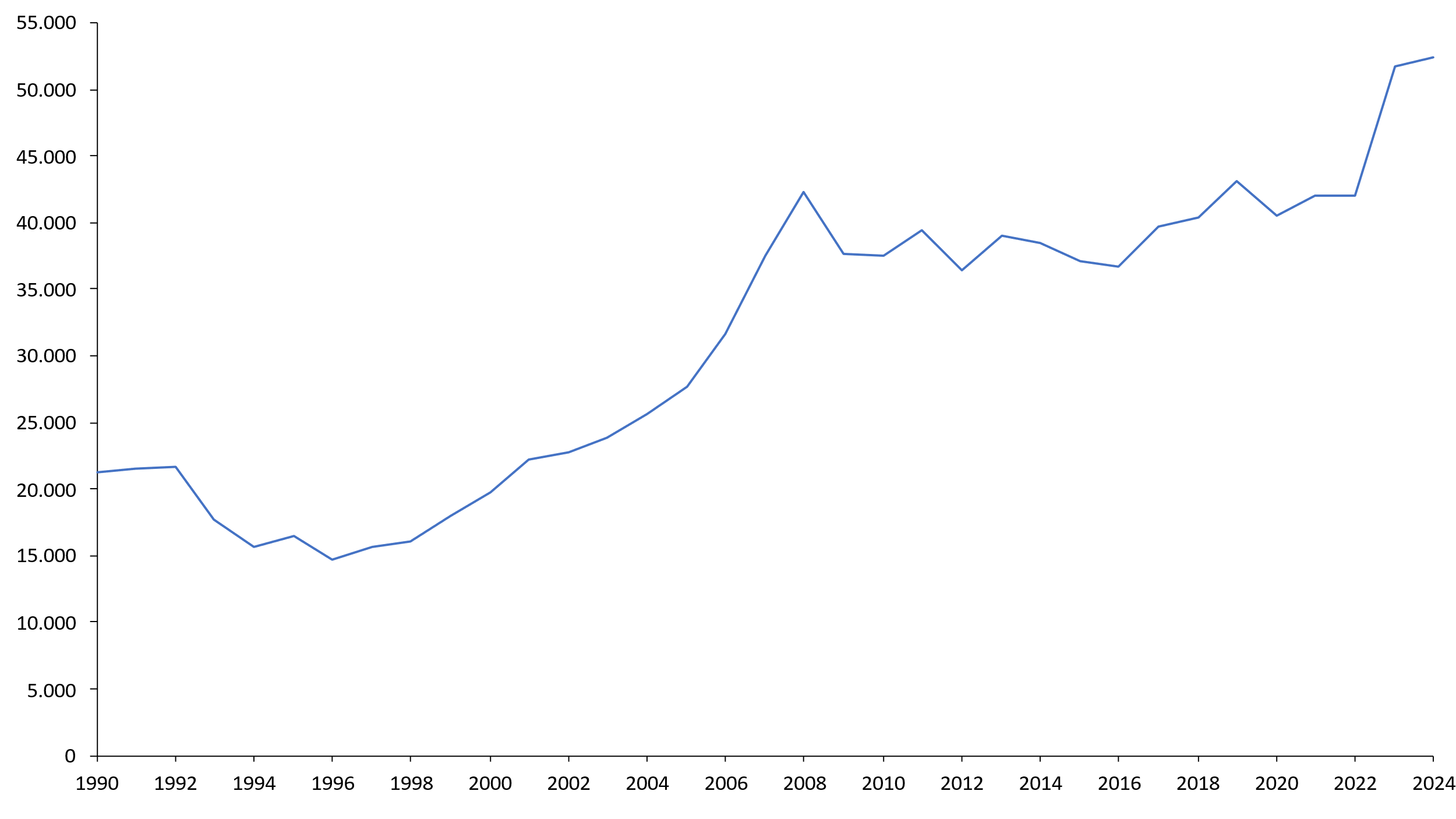

Entre 1990 et 2024, l'évolution des marges réalisées par les entreprises du secteur de la construction peut être décomposée en trois principales périodes :

· entre 1995 et 2008, le secteur a connu une forte période de croissance durant laquelle l'EBE a progressé de +158 % avec une croissance moyenne de +7,6 % ;

· suite à la crise financière de 2008, les marges réalisées par le secteur sont restées stables avec une croissance quasi nulle et un niveau en 2022 égal à celui observé en 2008 ;

· en 2023, les entreprises du secteur de la construction ont réalisé la plus forte croissance de leurs marges depuis 1990, avec une progression de celles-ci de +23,1 %, ce qui représente une augmentation de +9,7 Md€ de leur EBE

Graphique 7 - Excédent brut d'exploitation des entreprises du secteur de la construction (M€)

Source : Insee

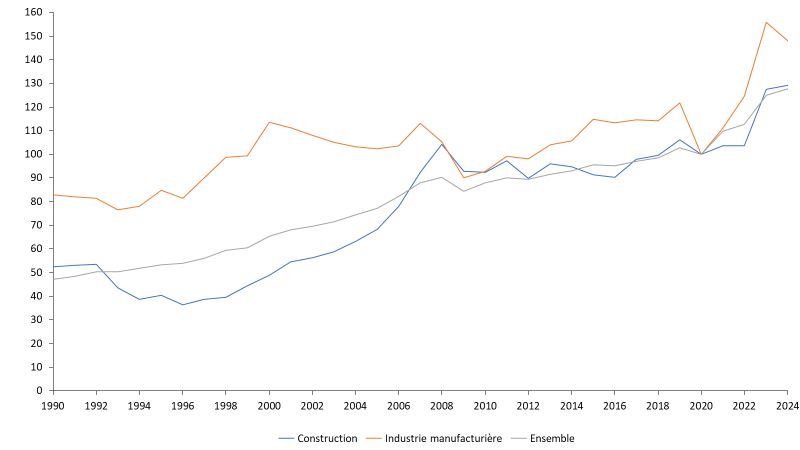

Le dynamisme de l'EBE des entreprises n'est pas spécifique au secteur de la construction. L'industrie manufacturière a ainsi connu une progression de +27,8 % de son EBE en 2023 par rapport à 2019, soit une augmentation de +22,3 Md€ (contre +20,0 % pour la construction et +21,6 % pour l'ensemble de l'économie).

Graphique 8 - Excédent brut d'exploitation en base 100 des secteurs de la construction, de l'industrie manufacturière et de l'ensemble de l'économie

Source : Insee

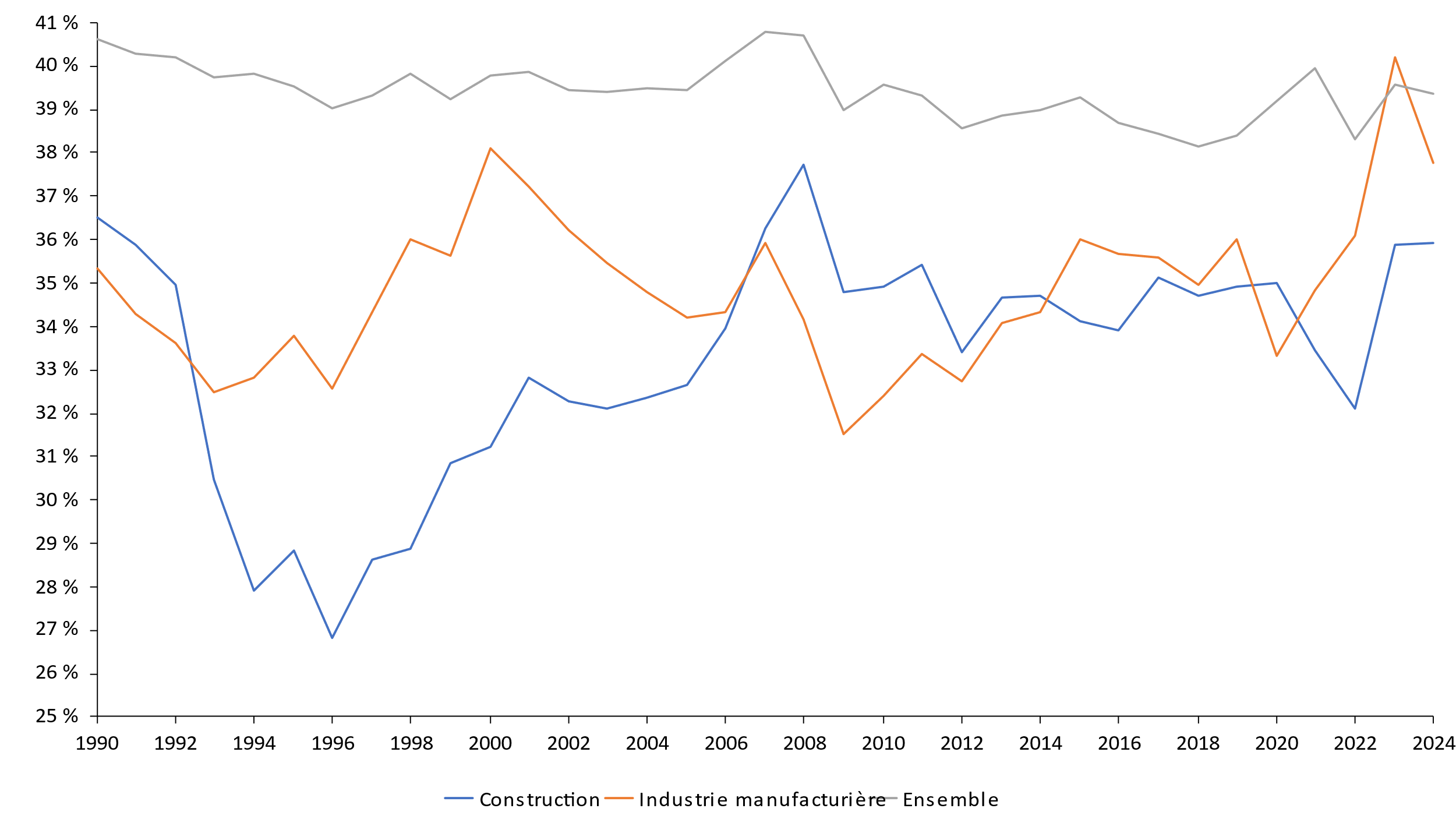

L'augmentation des marges des entreprises s'explique à la fois par une augmentation de leur valeur ajoutée, mais également par un rétablissement de leur taux de marge à partir de 2023 pour le secteur de la construction et dès 2021 pour l'industrie manufacturière.

Dans un contexte inflationniste, cela peut induire que les entreprises industrielles et du secteur de la construction ont plus que répercuté la hausse des prix de leurs intrants sur le prix de leurs biens vendus.

Ainsi, en 2023, le taux de marge des entreprises du secteur de la construction s'est élevé à 35,9 %, soit une hausse d'un point par rapport à 2019. Le taux de marge des entreprises du secteur de l'industrie manufacturière s'est quant à lui élevé à 40,2 % de leur valeur ajoutée, en progression de +4,2 points par rapport à 2019, atteignant ainsi son plus haut niveau depuis 1990 (2,1 points supérieur à son second plus haut niveau en 2000).

Graphique 9 -Taux de marge des secteurs de la construction, de l'industrie manufacturière et de l'ensemble de l'économie

Source : Insee

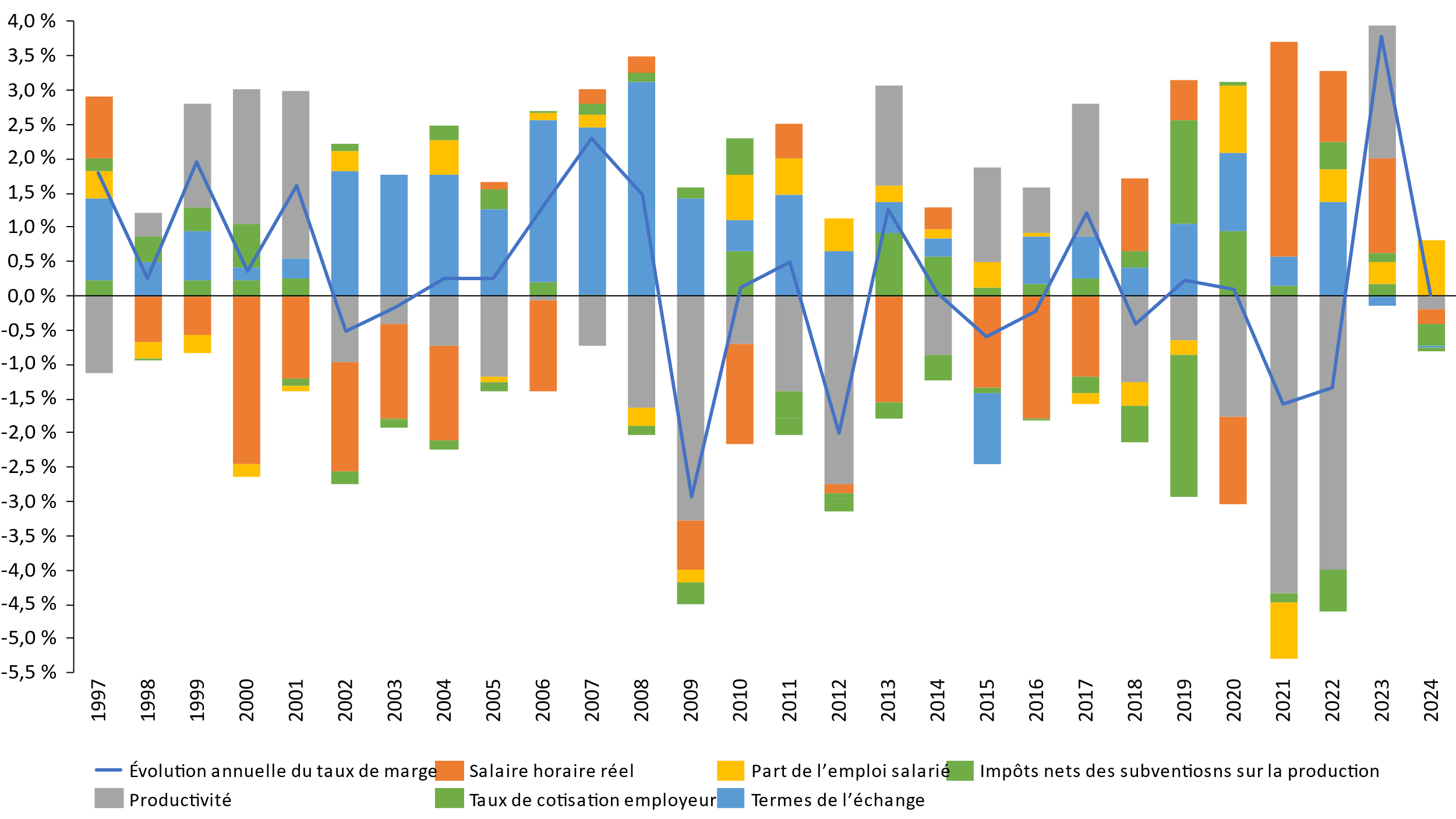

Pour déterminer les facteurs expliquant la hausse du taux de marge des entreprises en 2023, il est possible de réaliser une décomposition du taux de marge.

Pour les entreprises du secteur de la construction, alors que la productivité contribuait négativement au taux de marge depuis 2018, celle-ci a progressé de +3,2 % en 2023. Ce rétablissement de la productivité des salariés, associé à une baisse du salaire horaire réel de -2,1 % sont les deux principaux déterminants du rétablissement du taux de marge des entreprises du secteur.

La contribution légèrement positive des termes de l'échange signifie que les entreprises du secteur de la construction ont répercuté les prix de leurs intrants sur leurs clients.

Graphique 10 - Décomposition du taux de marge des entreprises du secteur de la construction

Source : Insee

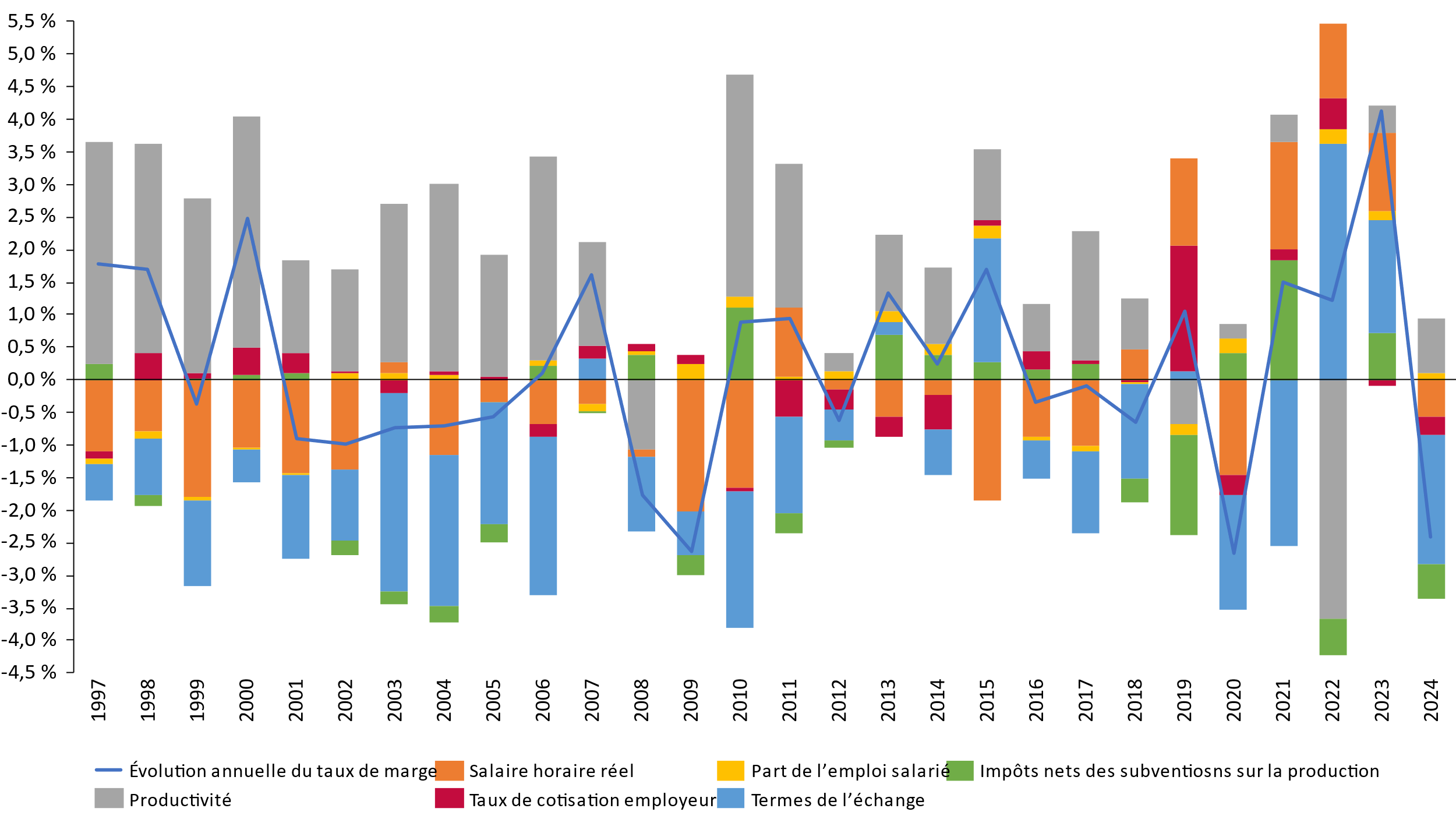

La forte progression du taux de marge de l'industrie manufacturière entre 2019 et 2023 s'explique principalement par la baisse des impôts sur la production (-15,4 %), l'augmentation des subventions (+241 %), et la diminution du salaire horaire réel (-4,0 %). La contribution positive des termes de l'échange en 2022 et 2023 signifie que les entreprises ont répercuté les hausses de prix de leurs intrants sur leurs clients.

Graphique 11 - Décomposition du taux de marge des entreprises du secteur de l'industrie manufacturière

Source : Insee

Une décomposition comptable de

l'évolution du taux de marge

des sociétés non

financières (SNF)

Les index bâtiment, travaux publics et les index divers de la construction sont produits par l'Insee en application du décret 2014-114 du 7 février 2014 et de la circulaire du 16 mai 2014 (BOAC 60 de septembre-octobre 2014).

Le taux de marge des SNF rapporte l'excédent brut d'exploitation (EBE) à la valeur ajoutée (VA). Dans cet éclairage, le prix de la valeur ajoutée des SNF est calculé par approximation comme le prix de la valeur ajoutée des secteurs marchands, hors services financiers et immobiliers.

Toutes choses égales par ailleurs :

• une hausse de la productivité apparente du travail, définie comme le ratio entre la valeur ajoutée des SNF (en volume) et l'emploi total des SNF, augmente le taux de marge. En effet, les salariés étant plus productifs, l'excédent brut d'exploitation augmente à emploi donné ;

• une hausse du salaire moyen par tête réels ou des cotisations sociales à la charge des employeurs, exprimés en valeur réelle, pèse sur le taux de marge des entreprises ;

• une hausse du ratio entre le prix à la consommation des ménages (pour partie des biens importés) et le prix de la valeur ajoutée des SNF (biens et services produits sur le territoire économique, pour partie exportés), pèse sur le taux de marge des entreprises. En effet, pour maintenir un salaire moyen par tête réel constant, les SNF doivent augmenter les salariés d'un facteur supérieur à l'augmentation du prix de leur valeur ajoutée. Une telle situation correspond à une dégradation des termes extérieurs de l'échange (le ratio entre prix de valeur ajoutée et prix de consommation évolue en général comme les termes extérieurs de l'échange, à un facteur d'échelle près) ;

• une hausse des impôts nets de subvention sur la production pèse sur le taux de marge des entreprises.

Formellement, le taux de marge des SNF, s'écrit :

Avec

: l'excédent brut d'exploitation des SNF ;

: la valeur ajoutée des SNF en valeur ;

: la valeur ajoutée des SNF en volume ;

: la masse salariale versée par les SNF ;

: l'emploi total des SNF en équivalent temps plein (EQTP) ;

: le salaire moyen par tête payé par les SNF ;

: le SMPT reçu par les ménages, qui correspond au SMPT versé par les SNF complété par l'activité partielle versée par les pouvoirs publics ;

: le taux de cotisation à la charge des employeurs ;

: le prix de la consommation des ménages au sens de l'indice des prix à la consommation ;

: le prix de la valeur ajoutée des SNF en comptabilité nationale ;

: les subventions sur la production ;

: les impôts sur la production.

Cette décomposition permet d'isoler l'effet du dispositif d'activité partielle (terme correspondant au ratio entre SMPT versé par les SNF et reçu par les ménages) qui a soutenu le taux de marge des SNF en 2020 puisqu'une partie des salaires reçus par les ménages a été directement payée par les administrations publiques. Par ailleurs, dans la décomposition de la figure 4, les termes de taux de cotisation et d'impôts et subventions sur la production sont regroupés, afin de tenir compte sur la période considérée de la transformation du CICE (comptabilisé comme subvention sur la production) en baisse de cotisations sociales.

Cette décomposition du taux de marge est valable au niveau des SNF. Cependant, la comptabilité nationale ne fournit pas de données croisant le secteur institutionnel (SNF) et les branches d'activité. Dès lors, il est possible d'effectuer cette décomposition au niveau de chaque branche (cette décomposition concernant alors tous les secteurs institutionnels de la branche et pas seulement les SNF), à condition d'introduire un facteur supplémentaire, correspondant à l'évolution de la part du salariat au sein de la branche (Laurent et Quévat, 2022 ) : cela permet de tenir compte des entrepreneurs individuels non-salariés qui rémunèrent leur travail via le « revenu mixte »qu'ils se versent, comptabilisé par convention intégralement dans l'excédent brut d'exploitation. Lorsque la part de salariés dans une branche diminue, le taux de marge de la branche augmente mécaniquement.

Formellement, cette décomposition sectorielle s'écrit :

Avec :

: le nombre d'heures totales travaillées dans la branche ;

: le nombre d'heures total salariées travaillées dans la branche.

Lorsque la décomposition économique de l'évolution du taux de marge est déclinée à un niveau sectoriel, il n'est pas possible de ventiler la contribution des salaires réels versés par les SNF en salaires réels perçus par les ménages et effets de l'activité partielle.

Ces décompositions du taux de marge des SNF ou des taux de marge sectoriels sont de nature comptable et correspondent donc à un effet ex ante, sans prise en compte des comportements d'adaptation des entreprises.

Source : Insee

II - L'augmentation des prix de la construction est difficilement soutenable pour les collectivités territoriales et s'incrit dans un contexte inflationniste global

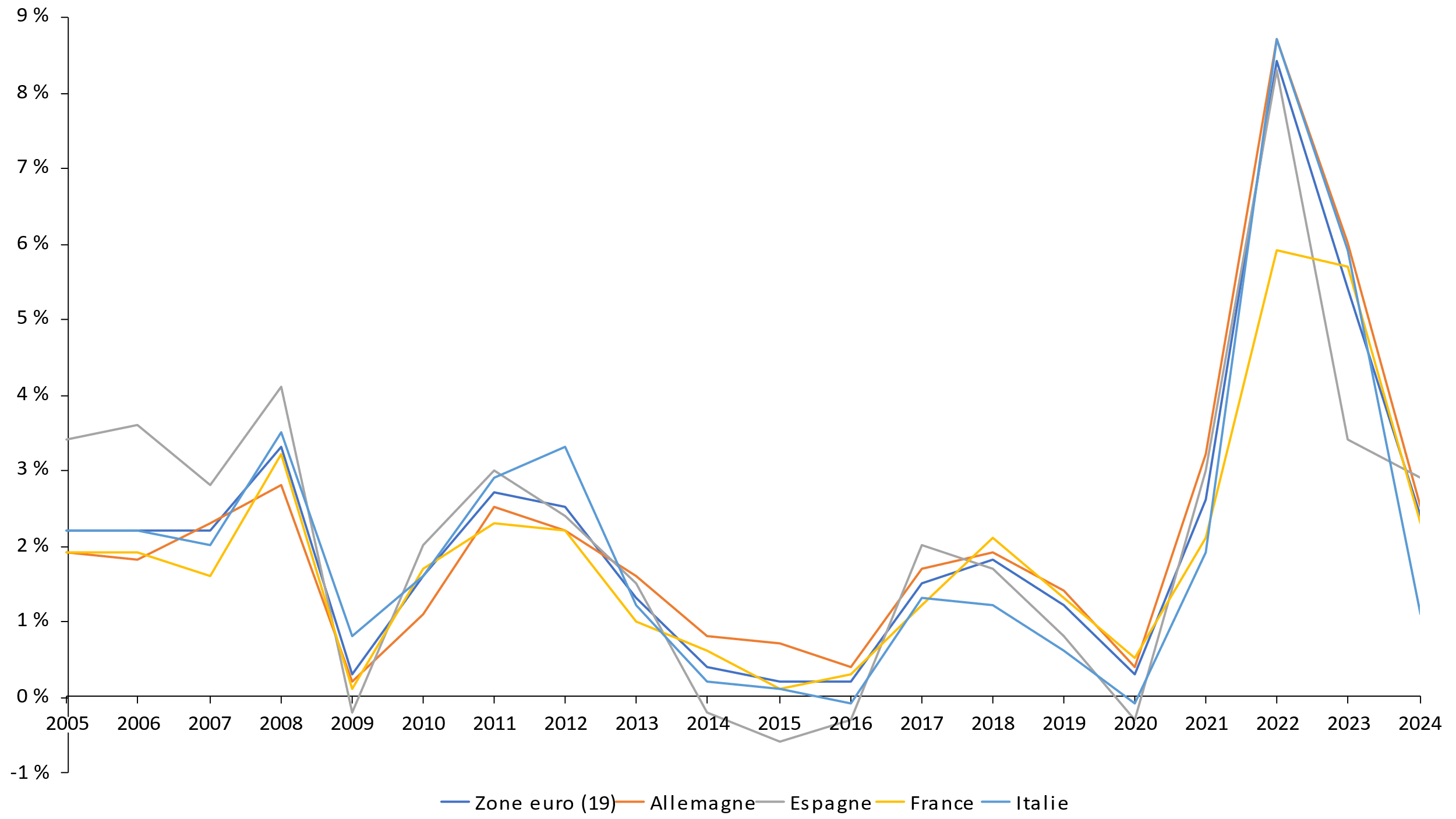

A. L'Europe a été marquée par une inflation dynamique entre 2021 et 2024

Entre 2021 et 2024, la moyenne de la croissance annuelle de l'indice des prix à la consommation harmonisé (IPCH)68(*) s'est élevée à +4,7 % dans la zone Euro. Les principaux pays limitrophes de la France, l'Allemagne, l'Espagne et l'Italie ont fait face à une inflation plus importante en 2022, de l'ordre de +8,5 % contre +5,9 % en France. En 2023, la croissance de l'IPCH est moins dynamique dans la zone Euro (+5,4 %) mais reste supérieure à la croissance moyenne observée entre 2005 et 2021 qui s'élève à +1,6 %.

Ainsi, la France et l'ensemble de la zone Euro ont connu les deux plus importantes périodes inflationnistes depuis 2005.

Graphique 12 - Évolution de l'indice des prix à la consommation harmonisé (IPCH)

Source : Eurostat

La classification européenne des fonctions de consommation des ménages permet d'obtenir une ventilation par produit de l'IPCH. Cette nomenclature est harmonisée au niveau européen, ce qui permet de comparer l'évolution des prix par produit pour chaque pays européen.

Afin d'étudier l'évolution des prix de l'investissement, le déflateur, ou prix, de la formation brute de capital fixe (FBCF) peut être utilisé. En 2022, le prix de l'investissement a également augmenté avec une forte hétérogénéité entre États membres : le prix de la FBCF en France a progressé de +6,2 %, tandis que le prix de la FBCF en Allemagne a augmenté de +10,6 %.

Sur longue période, les trajectoires des déflateurs de la FBCF sont globalement alignées entre pays européens ; l'Espagne fait figure d'exception, avec six années consécutives de repli du déflateur de l'investissement sur 2009-2014.

Graphique 13 - Évolution du déflateur de la formation brute de capital fixe

Source : Eurostat

B. Les collectivités territoriales, dont les investissements représentent 21 % de leurs dépenses totales, n'ont pas les ressources pour faire face à l'augmentation des prix

En 2024, selon Eurostat, tous secteurs confondus, les collectivités territoriales ont investi69(*) pour un montant de 67,8 Md€ (2,3 % du PIB), sur un total de 330,0 Md€ de dépenses (11,3 % du PIB). L'État a réalisé 48,2 Md€ de dépenses en FBCF (1,6 % du PIB), sur un total de 670,4 Md€ de dépenses (22,9 % du PIB).

Ainsi, les dépenses d'investissement (FBCF) représentent 21 % de l'ensemble des dépenses des collectivités territoriales contre seulement 7 % pour l'État. Les collectivités territoriales sont ainsi plus exposées aux éventuelles variations des prix de l'investissement.

Cela conduit les collectivités territoriales à devoir faire face à des dépenses d'investissement élevées sur la période récente. Ainsi, entre 2020 et 2024, les dépenses en FBCF des collectivités territoriales ont progressé de +39,8 %, tandis que leurs recettes70(*)ont seulement augmenté de +19,2 % soit un écart de 21 points. Entre 2005 et 2024, les dépenses d'investissement des collectivités territoriales ont progressé en moyenne de +3,0 %.

En parallèle, l'épargne brute71(*) des collectivités territoriales a fortement progressé entre 2020 et 2022 (+23,2 %), avant de se replier en 2023 et 2024 (-9,3 % en 2024 par rapport à 2022). Ainsi, sur la période 2020 à 2024, l'épargne des collectivités territoriales a progressé à un rythme plus contenu que leurs recettes ou leurs dépenses en FBCF

Graphique 14 - Évolution en base 100 des dépenses en investissement des collectivités territoriales par rapport à leurs recettes et à leur épargne brute

Source : Eurostat

Évolution des dépenses en investissement, recettes et épargne brute des collectivités territoriales entre 2020 et 2024

|

|

2020 |

2024 |

Évolution 2020 / 2024 |

|

Dépenses en FBCF |

100,0 |

139,8 |

39,8 % |

|

Recettes totales |

100,0 |

119,2 |

19,2 % |

|

Épargne brute |

100,0 |

111,7 |

11,7 % |

L'Insee ne réalise pas d'estimation de l'investissement par produit (construction, industrie, etc.) sur le champ des collectivités territoriales. Par conséquent, seules les dépenses en FBCF totale des collectivités territoriales peuvent être comparées à leurs ressources.

Toutefois, les montants de FBCF par produit sont publiés par l'Insee sur le champ de l'ensemble des administrations publiques. Ces données permettent ainsi d'étudier l'évolution des dépenses des APU par produit sur longue période et plus spécifiquement la contribution de la FBCF en construction à la FBCF totale.

Contribution à une évolution

L'évolution d'un agrégat (taux de croissance, variation en volume ou en prix) peut être décomposée entre les différentes composantes qui le constituent. Cette approche, appelée contribution à l'évolution, permet d'identifier la part de chaque poste dans l'évolution totale.

Soit un agrégat

composé de plusieurs éléments

(par exemple, la FBCF par secteur d'activité). On a :

Le taux de croissance de Y s'écrit :

Qui peut se décomposer en contributions :

Où :

est le poids de la composante

dans l'agrégat à la période

est l'évolution de la composante

entre

et

Leur produit est la contribution de

à la croissance de

.

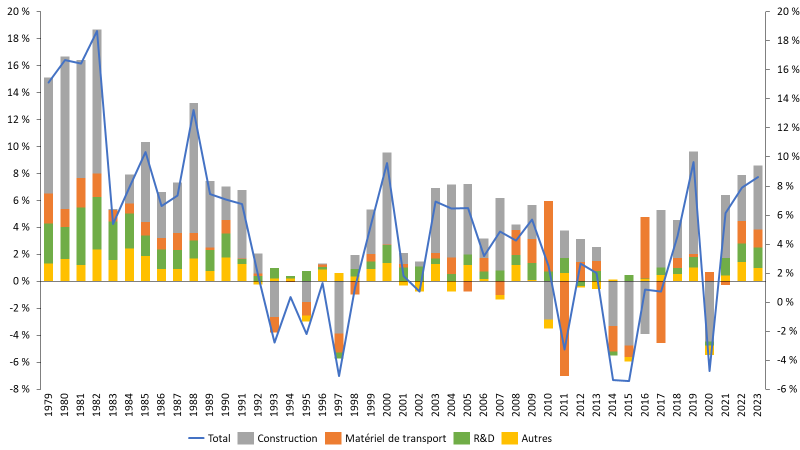

Sur le champ de l'ensemble des APU, la FBCF en construction représente de l'ordre de 60 % de l'ensemble de la FBCF sur la période 1978 à 2023. La FBCF en construction est le premier poste d'investissement devant la recherche et développement scientifique (22 %), les matériels de transport (8 %) et les activités informatiques et services d'information (5 %).

La FBCF en construction correspond ainsi, la plupart des années, au premier contributeur à l'évolution de la FBCF totale. Cinq principales périodes peuvent être distinguées :

· entre 1978 et 1992, l'investissement des administrations publiques, notamment en construction, est dynamique (+9 % par an en moyenne) ;

· entre 1993 et 1998, la FBCF se replie en moyenne (-1,2 %), notamment en raison de la contraction du secteur de la construction (-2,0 % en moyenne) ;

· une reprise de la FBCF des APU est observé à partir de 1999, jusqu'en 2010 avec une croissance moyenne de l'ordre de +4,8 % ;

· les années 2011 à 2017 sont marquées par un repli de la FBCF des APU (-1,1 % en moyenne), et plus particulièrement par trois années consécutives de forte baisse de l'investissement des APU en construction, entre 2014 et 2016 (respectivement -5,6 %, -8,1 % et -6,8 %) ;

· enfin, à partir de 2018, la FBCF des APU est en forte croissance (+5,3 % en moyenne), portée par l'investissement en construction qui progresse à un rythme similaire (+5,5 % en moyenne).

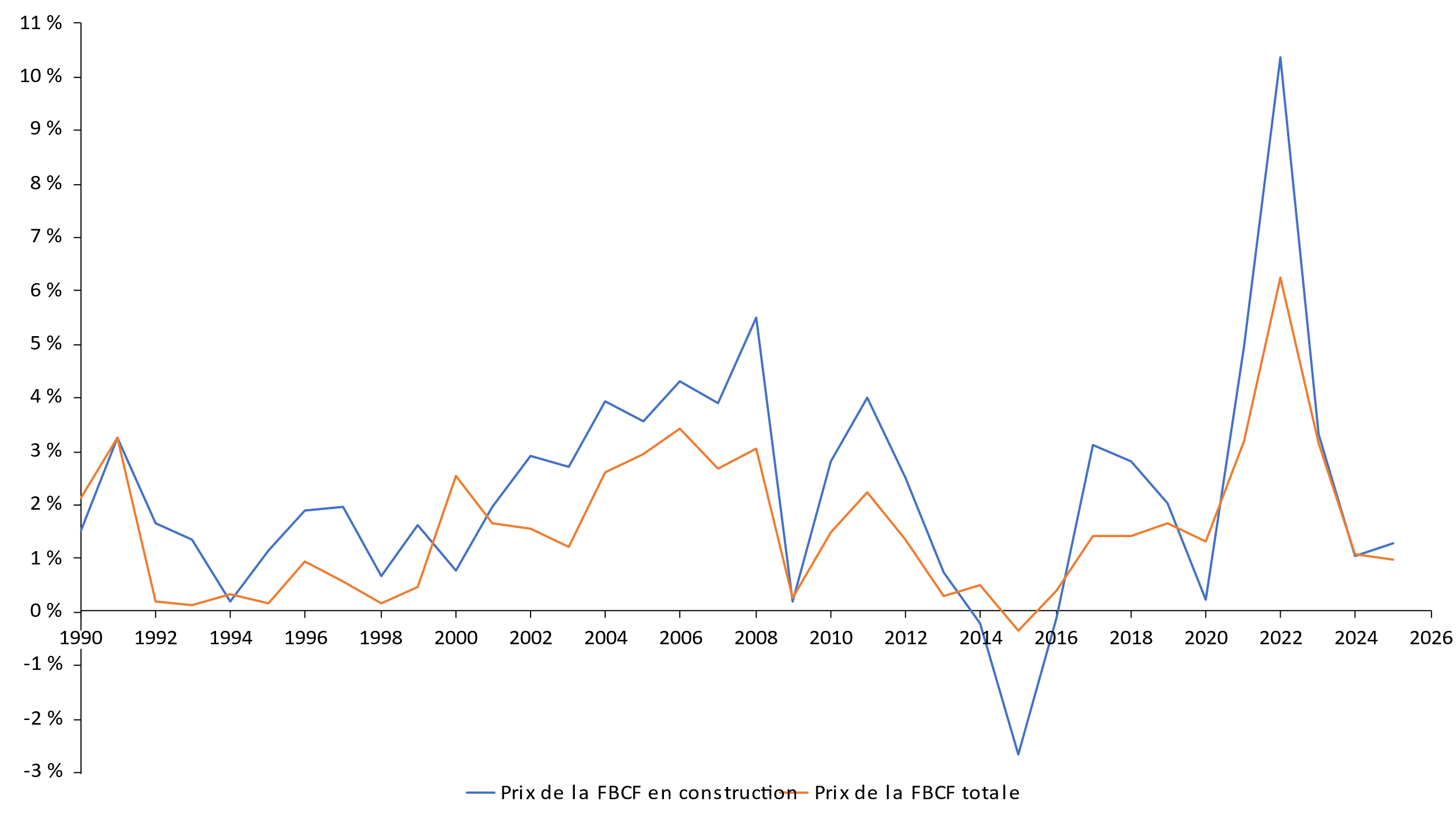

Graphique 15 - Évolution de la FBCF des administrations publiques en valeur entre 1978 et 2023

Source : Insee

En faisant l'hypothèse que la croissance de la FBCF des collectivités territoriales suit la même dynamique que la croissance de la FBCF en construction de l'ensemble des administrations publiques, les trois années de forte croissance de la FBCF en construction entre 2020 et 2023 conduisent à faire peser une charge importante sur les collectivités territoriales dont les ressources augmentent à un rythme plus contenu.

La croissance de la FBCF en valeur peut être décomposée en :

· une composante en volume, correspondant à la progression de l'investissement en termes réels ;

· une composante en prix, ou déflateur, qui reflète l'évolution de la FBCF en construction à volume donné.

Le prix de l'investissement en construction des administrations publiques a progressé à un rythme plus soutenu que celui de l'ensemble de la FBCF. Ainsi, en 2022, Il a enregistré une hausse de +10,4 %, contre +6,2 % pour l'ensemble de la FBCF.

Plus largement, le délateur de la FBCF en construction des APU se révèle être plus dynamique que celui de l'ensemble de la FBCF sur la quasi-totalité de la période observée depuis 1990. Plusieurs facteurs, dont les normes qui pèsent sur le secteur pourraient expliquer cet écart de dynamique sur longue période, sans qu'il soit possible de les quantifier (cf. III. B).

Graphique 16 - Évolution du prix de la FBCF des APU en construction et de la FBCF totale

Source : Insee

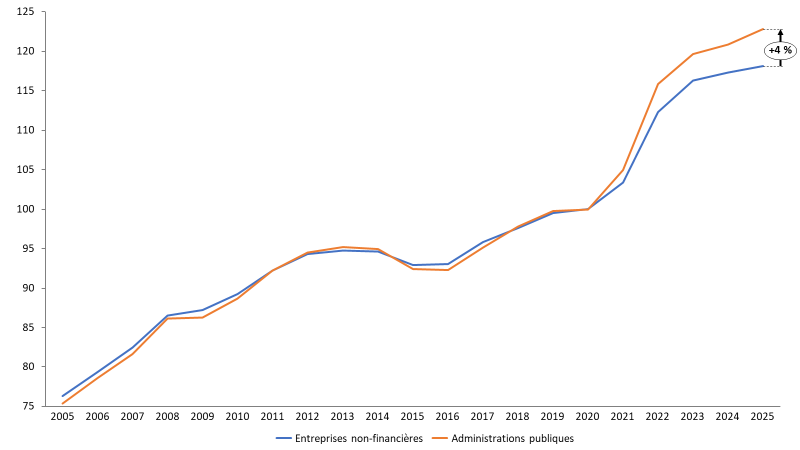

Entre 2005 et 2020, le prix de l'investissement en construction des administrations publiques a augmenté à un rythme comparable à celui des entreprises non financières.

Dès 2021, le niveau des prix dans la construction a fortement augmenté, notamment pour les administrations publiques. En effet, la croissance du prix de l'investissement en construction pour les administrations publiques sur la période 2020-2024 est 4 points supérieur à celui des entreprises non-financières.

Cet écart entre secteurs institutionnels s'explique selon l'Insee par une évolution très marquée des prix dans le génie civil, qui représente une part importante de la FBCF des administrations publiques (de l'ordre de 43 %), et une part plus modeste de la FBCF des personnes morales privées (environ 15 %). L'Insee précise que le prix dans le génie civil, qui s'applique pour tous les secteurs institutionnels est déduit de l'indice des coûts de production sur le génie civil (ICP-42), plus dynamique que le reste des prix. La différence de prix entre FBCF des APU et les personnes morales privées dans la construction est donc liée à un effet de composition.

Graphique 17 - Évolution du prix de la FBCF en construction des APU et des entreprises non financières

Source : Insee

Les comptes détaillés des collectivités territoriales permettent d'étudier l'investissement en construction à un niveau détaillé

Les comptes des collectivités territoriales contiennent des informations détaillées sur les dépenses et recettes de celles-ci. Elles peuvent ainsi constituer une alternative à l'utilisation des données de comptabilité nationale.

Toutefois, elles présentent deux principales limites :

- le niveau de détail publié par la DGCL ne permet pas de réaliser une telle analyse ;

- les chiffres issus des comptes des collectivités territoriales ne constituent pas un cadre harmonisé, rendant ainsi impossible toute comparaison avec un autre secteur institutionnel ou un pays européen.

L'observatoire des finances et de la gestion publique locale (OFGL) a réalisé en octobre 2023 une étude portant sur les investissements scolaires des collectivités locales72(*). Celle-ci permet d'illustrer l'investissement scolaire réalisé par les collectivités territoriales entre 2012 et 2022, en distinguant l'investissement réalisé par niveau de collectivité.

L'OFGL précise que chaque niveau d'enseignement connaît des dynamiques différentes, et que les départements ont investi des niveaux records dans les collèges en 2021. L'OFGL souligne que la somme des efforts communaux, départementaux et régionaux constitue le niveau global en euros constants le plus important au cours des 11 dernières années.

III - L'impact spécifique des normes sur les prix dans le secteur de la construction n'a jamais été estimé

A. Une approche en coût global permet d'intégrer l'ensemble des composantes du cycle de vie d'un projet

La détermination des prix dans le secteur de la construction est complexe et repose sur de multiples facteurs. Le champ de l'économie de la construction vise à estimer le coût d'un projet lors de sa construction ou sur l'ensemble de sa durée de vie. Ce coût peut ainsi être étudié suivant deux axes :

· le coût de la construction stricto sensu, qui correspond au coût de l'investissement initial du projet et pour lequel plusieurs indices sont publiés par l'Insee (cf I.A.) ;

· le coût global, qui correspond, lato sensu, à une estimation globale de l'ensemble des coûts liés au bâtiment sur l'ensemble de sa durée de vie.

La mission interministérielle pour la qualité des constructions publiques (MICQP) est une structure de réflexion, de conseil et d'assistance qui vise à étudier les grands principes de la commande publique et les conditions de sa mise en oeuvre. Dans ce cadre, celle-ci réalise des actions concrètes au service des maîtres d'ouvrage, en publiant notamment des ouvrages pédagogiques sur certains points du cadre technique et juridique dans lequel évolue la maîtrise d'ouvrage publique.

En janvier 2006, la MICQP a ainsi publié un guide sur les ouvrages publics et le coût global des constructions publiques73(*). Le coût global permet de prendre en compte, au-delà des seuls coûts d'investissement liés à la construction du bâtiment, les coûts futurs de sa fonction, de son entretien et de son maintien en bon état d'usage.

La MICQP distingue pour cela deux principaux coûts liés à une opération immobilière réalisée dans le cadre d'un processus classique de maîtrise d'ouvrage :

· le coût de l'investissement initial qui correspond à l'ensemble des dépenses engagées de l'origine du projet jusqu'à sa réception définitive. Ce coût peut être décomposé en fonction de six principaux postes :

o les coûts d'études, réalisés en amont de la réalisation du projet, qui comprennent l'ensemble des dépenses préparatoires ;

o les coûts d'accompagnement, qui comprennent notamment les dépenses liées à la délégation de certaines tâches de la maîtrise d'ouvrage et la rémunération des organismes de contrôle ;

o les coûts du foncier qui correspondent à l'ensemble des opérations foncières, qui incluent notamment le droit d'acquisition et les coûts divers de démolition, dépollution ou mise en viabilité générale du terrain ;

o les coûts des travaux, liés à l'ensemble des coûts résultants des marchés d'entreprise, notamment les terrassements et infrastructures ;

o les coûts d'équipements induits notamment par les dépenses de mobilier ou d'équipement spécialisé ;

o les coûts divers qui incluent notamment les taxes et les frais d'assurances.

· les coûts différés qui visent à approcher l'ensemble des coûts auxquels doivent faire face le propriétaire ou l'utilisateur de l'ouvrage au cours de sa vie. Ceux-ci sont principalement de trois ordres :

o les coûts de maintenance, qui permettent de garantir la conservation en état de marche du bâtiment et des installations techniques ;

o les coûts d'exploitation, à l'usage du bâtiment, qui regroupent à la fois les coût d'exploitation techniques comme les consommations d'énergie et d'exploitation fonctionnelle ;

o le coût des travaux liés à des modifications des destination qui peuvent notamment intervenir suite à des déménagements de services ou à des modifications de l'aménagement.

Le coût d'un bâtiment supporté par une collectivité locale est divers et son augmentation au cours des dernières années peut s'expliquer par de multiples facteurs.

Seules des données sur les coûts initiaux sont publiées par l'Insee à un niveau de granularité suffisant pour cibler avec suffisamment de précision les dépenses des collectivités territoriales. Les coûts différés, de maintenance, d'exploitation ou de travaux sont plus complexes à approcher via la comptabilité nationale.

B. l'estimation de l'impact d'une norme sur les prix est complexe

L'estimation de l'impact d'une norme sur le prix de construction d'un bâtiment présente plusieurs difficultés méthodologiques :

· le niveau de détail des données actuellement disponibles est insuffisant pour analyser de manière différenciée les coûts par type de bâtiment public. Or, l'incidence d'une norme varie significativement selon la nature de l'ouvrage : par exemple, une école et une centrale nucléaire ne présentent pas les mêmes contraintes techniques ni le même niveau de surcoût induit ;

· même en disposant d'un niveau de granularité satisfaisant, il conviendrait d'isoler l'effet spécifique de la norme des autres facteurs d'augmentation du coût du bâtiment, tels que l'évolution du prix de la main-d'oeuvre ou des matériaux. Toutefois, les normes elles-mêmes peuvent avoir une influence indirecte sur ces facteurs, rendant impossible une séparation stricte de leurs effets respectifs ;

· l'impact d'une norme ne se manifeste pas uniformément dans le temps. Il existe des phases transitoires et des effets d'annonces qui modifient le comportement des maîtres d'ouvrage avant l'entrée en vigueur, ainsi qu'une courbe d'apprentissage qui peut réduire progressivement les surcoûts ;

· les normes ne s'appliquent pas isolément, mais s'empilent dans différents domaines : sécurité, accessibilité, performance énergétique, environnement. Cette accumulation peut produire des effets non linéaires, certaines exigences se renforçant mutuellement, tandis que d'autres se neutralisent. L'estimation de l'effet d'une norme spécifique nécessite donc de tenir compte du contexte normatif global ;

· au sein d'une même catégorie de bâtiment, par exemple les écoles, l'impact d'une norme peut varier en fonction des caractéristiques de l'ouvrage : taille du bâtiment, niveau de performance énergétique, localisation. Cette hétérogénéité complexifie l'estimation d'un surcoût global ;

· certaines normes peuvent induire des externalités positives, permettant par la suite de réduire les coûts d'exploitation et de maintenance technique. Ainsi, une évaluation robuste doit considérer le coût global sur le cycle de vie du bâtiment et non le seul investissement initial ;

· une évaluation à partir des projets existants induit un biais de sélection. En effet, certaines normes, en raison des coûts induits, peuvent conduire à l'abandon ou à la reconfiguration de certains projets. Dès lors, les projets les plus coûteux ne sont plus représentés dans les données observables ;

· le degré d'application et de conformité à une norme induit également une incertitude supplémentaire dans l'évaluation des coûts. En effet, selon la rigueur des maîtres d'ouvrage, l'interprétation des bureaux de contrôle et les exigences des assureurs, la conformité peut être appliquée de manière plus ou moins souple.

En l'état actuel, une analyse rigoureuse et isolée de l'impact des normes sur les coûts de la construction n'apparaît pas réalisable. La disponibilité de données plus détaillées, combinée à la mise en oeuvre d'études économiques approfondies, constituerait un préalable indispensable. Une évaluation plus fine de l'effet des normes n'est pour autant pas garantie compte tenu des limites méthodologiques.

IV - La comptabilité NATIONALE permet de se placer dans un cadre harmonisé

Les statistiques économiques publiées par l'Insee reposent sur le Système européen des comptes nationaux et régionaux (SEC 2010), cadre comptable commun à l'ensemble des États membres de l'Union européenne, lui-même compatible avec les standards internationaux. Chaque État membre applique ces règles et transmet à Eurostat des données harmonisées, garantissant ainsi la comparabilité et la cohérence des information produites.

Le SEC 2010 permet ainsi d'analyser dans un cadre homogène :

· la structure d'une économie, par exemple la valeur ajoutée produite par secteur d'activité ou la répartition de la consommation finale par produit ;

· des aspects spécifiques, tels que le poids du secteur de la construction, le rôle des administration publiques ou l'état des finances publiques ;

· l'évolution dans le temps, en suivant par exemple le produit intérieur brut (PIB) ou l'inflation ;

· les relations internationales, en comparant les taux de croissance ou les niveaux de prix entre pays européens.

Pour réaliser ces analyses, le SEC 2010 définit des unités institutionnelles comme étant des entités économiques capables de posséder des actifs, de contracter des engagements, d'exercer une activité et de réaliser des opérations avec d'autres unités.

Ces unités sont regroupées en secteurs institutionnels, subdivisables en sous-secteurs. Le SEC 2010 distingue six grands secteurs :

· les sociétés non financières, producteurs marchands de biens et services non financiers ;

· les sociétés financières, producteurs marchands de services financiers ;

· les administrations publiques, producteurs non marchands dont les ressources proviennent de prélèvements obligatoires, et unités chargées de la redistribution du revenu et de la richesse. Ce secteur comprend les administrations centrales, les administrations d'États fédérés, les administrations locales et les administrations de sécurité sociale.

· les ménages, individus considérés comme consommateurs ou producteurs74(*) ;

· les institutions sans but lucratif au service des ménages (ISBLSM), entités juridiquement constituées, producteurs non marchands privés financés par des contributions volontaires, des transferts publics ou des revenus de la propriété ;

· le reste du monde, unités institutionnelles non résidentes.

· Le SEC 2010 décrit également les principales opérations économiques qui concourent à la création, l'utilisation ou la circulation des biens et services. On distingue notamment :

· la production, activité exercée par une unité qui combine des ressources75(*) pour créer des biens ou services ;

· la consommation intermédiaire, biens et services utilisés dans la production et consommés ou transformés dans ce processus ;

· la dépense de consommation finale, acquisition de biens et services pour satisfaire directement des besoins individuels ou collectifs ;

· la formation brute de capital fixe (FBCF), acquisitions nettes d'actifs fixes76(*) par les producteurs (logements, bâtiments et ouvrage de génie civil, machines et équipements, systèmes d'armes) ;

· la variation des stocks ;

· les exportations et importations de biens et services ;

· La FBCF en construction correspond à l'investissement réalisé par chaque secteur institutionnel dans cette branche d'activité. Elle est mesurée annuellement en valeur monétaire. Toutefois, la monnaie n'étant pas une grandeur stable, la seule observation en valeur ne permet pas de distinguer une hausse d'activité d'une augmentation des prix ;

La comptabilité nationale sépare donc :

· la composante volume, qui mesure la croissance réelle de l'activité hors effet prix ;

· la composante prix, estimé à partir de déflateurs.

Ainsi, le déflateur de la FBCF en construction des administrations publiques permet d'estimer l'évolution des prix de ce secteur.

Par ailleurs, le cadre harmonisé du SEC 2010 permet :

· une granularité plus fine, grâce à la ventilation par secteur institutionnel et par type d'actifs, ce qui permet d'analyser le secteur de la construction sur le champ des administrations publiques ;

· une comparabilité internationale, grâce au cadre harmonisé au niveau européen.

Plusieurs limites méthodologiques sont toutefois induites par le choix de se placer dans le cadre de la comptabilité nationale.

La formation brute de capital fixe (FBCF) des administrations publiques en construction couvre l'ensemble des investissements réalisés dans les logements, les bâtiments non résidentiels et les ouvrages de génie civil. Le déflateur associé reflète donc l'évolution des prix de l'ensemble de ces segments, sans distinguer spécifiquement les seuls bâtiments non résidentiels. Dès lors, son usage comme indicateur de prix pour ce sous-ensemble doit être interprété avec prudence, car il agrège des réalités économiques et techniques très hétérogènes.

Le déflateur de la FBCF en construction n'est pas un prix observé directement sur le marché. Il est élaboré à partir de combinaisons d'indices de prix sectoriels (matériaux, main-d'oeuvre, etc.) et d'informations structurelles issues des comptes nationaux. Il constitue ainsi une estimation agrégée et harmonisée, adaptée aux analyses statistiques et aux comparaisons internationales, mais qui ne permet pas de rendre compte finement des évolutions de coûts propres à chaque type de bâtiment ou à chaque opération.

* 63 L'ICM-41.2, contrairement aux autres indices n'inclut pas les secteurs d'activités 43.2, 43.3 et 43.9.

* 64 Cet indice mesure l'évolution des prix de transactions des biens issus des activités de l'industrie française et vendus sur la marché français (cf. Insee).

* 65 Capital, travail, énergie, matériaux, services, transport.

* 66 https://www.insee.fr/fr/information/2406147.

* 67 https://www.insee.fr/fr/metadonnees/definition/c1538.

* 68https://www.insee.fr/fr/metadonnees/source/indicateur/p1654/description.

* 69 Au sens de la comptabilité nationale, soit le montant enregistré en formation brute de capital fixe (P51G), qui correspond aux acquisitions moins les cessions d'actif produit utilisé dans les processus de production pendant plus d'un an réalisées par les producteurs.

* 70 Recettes totales au sens de la comptabilité nationale. Celles-ci incluent notamment les recettes fiscales et non-fiscales.

* 71 En comptabilité nationale, l'épargne brute correspond au revenu disponible brut, diminué de la consommation finale effective. Cette épargne peut notamment être mobilisée pour réaliser des investissements.

* 72 https://www.collectivites-locales.gouv.fr/files/Accueil/Etudes%20et%20statistiques/OFGL/2023/OFGL_cap_sur_21_investissements_scolaires_collectivites_30-10-2023.pdf

* 73 https://www.miqcp.gouv.fr/images/Guides/documentPDF/COUT_GLOBAL_p.1_A_p.100-2.pdf.

* 74 Particulier employeur, indépendants, quasi-sociétés.

* 75 Main d'oeuvre, capital, biens et services.

* 76 Un actif fixe est un actif produit utilisé dans les processus de production pendant plus d'un an.