B. LE DIAGNOSTIC DU PÔLE « SCIENCES DES DONNÉES » DU SÉNAT

Vos rapporteurs ont donc cherché à savoir s'il était possible d'objectiver l'inquiétude ressentie par les élus locaux. Ils ont constaté, non sans surprise, que tous les ministères interrogés ont été incapables de fournir à la mission des données précises sur l'évolution des coûts de construction pesant sur les communes. Chaque administration travaille « en silo » sur des normes poursuivant certes des intérêts légitimes mais sans se livrer à une réflexion globale sur le coût que ces normes, ajoutées les unes aux autres, font peser sur les finances locales.

Vos rapporteurs se sont donc tournés vers le pôle « science des données » du Sénat ainsi que vers les professionnels du secteur de la construction.

Les questions suivantes leur ont été posées : peut-on quantifier l'aggravation dans le temps des coûts de construction et d'aménagement qui pèsent sur les communes ? Cette aggravation affecte-t-elle dans les mêmes proportions une construction publique et privée ?

Lors de leurs auditions, les professionnels n'ont pas été en mesure de d'apporter des données précises, en fournissant une typologie de bâtiments publics (écoles, établissements et services d'accueil de jeunes enfants, maisons de santé, maisons d'assistantes maternelles, salle des fêtes, stades, halles, déchetteries...).

En revanche, de nombreuses auditions se sont accordées sur un chiffre : le coût de construction d'une école a progressé, depuis 20 ans, d'environ 4 à 5 % par an. En 2025, une école coûterait donc, en moyenne et à surface identique, entre 2,19 et 2,65 fois plus cher qu'en 20054(*).

Toutefois, le pôle « science des données » du Sénat n'a pas été en mesure de confirmer cette progression, à partir des données de comptabilité nationale produites par l'INSEE ou Eurostat.

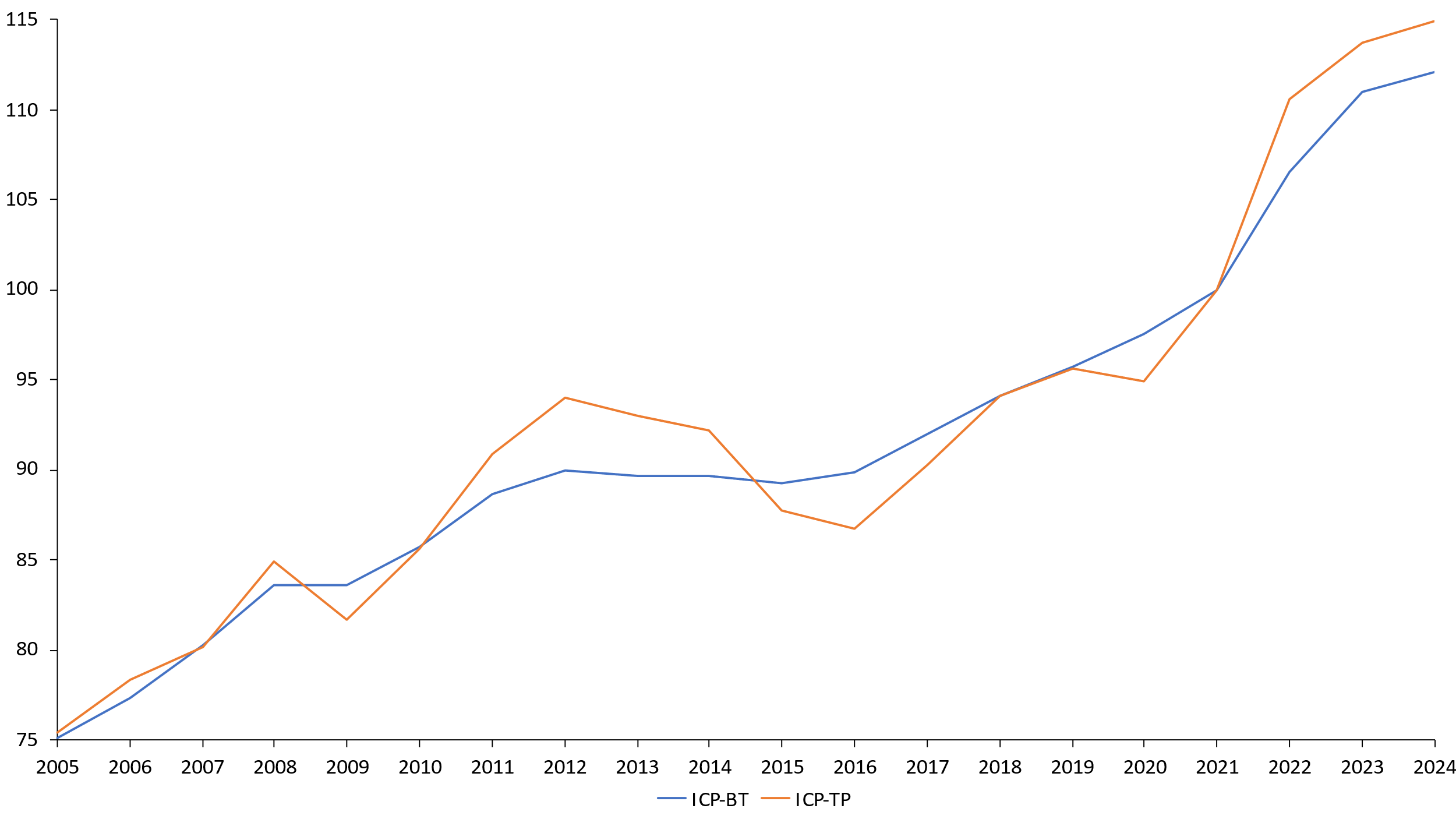

Sur 20 années complètes, entre 2005 et 2024, les coûts de production du bâtiment, supportés par les entreprises de construction, ont progressé en moyenne de + 2,1 % par an, pour atteindre une croissance totale de + 49,4 %. Cette évolution résulte principalement de l'augmentation des prix de l'énergie et des matériaux5(*). La hausse des coûts dans le bâtiment est particulièrement marquée en 2022 (+ 6,6 %) et 2023 (+ 4,1 %). Le graphique ci-dessous retrace l'évolution de l'indice des coûts dans le secteur du bâtiment (ICP-BT) et celui du secteur des travaux publics (ICP-TP).

Graphique 2 - Indices ICP-BT et ICP-TP entre 2025 et 2024

Source : pôle

« science des données »

du Sénat

Cette progression des coûts de production pour les entreprises a été plus forte que celle de l'indice des prix à la consommation, qui, elle, a augmenté en moyenne de + 1,9 % par an sur cette même période 2005-2024 pour atteindre une croissance totale de + 42,6 %.

Concernant les dépenses d'investissement effectivement réalisées par les collectivités territoriales6(*) et destinées à la construction de bâtiments publics sur la période 2005-2024, les données ne sont disponibles qu'au prix d'une extrapolation. En effet Eurostat ne fournit que les montants d'investissements des collectivités territoriales, sans distinction.

Toutefois, l'investissement en construction représente chaque année, sur le champ de l'ensemble des administrations publiques, environ 60 % de l'ensemble de l'investissement7(*). On peut faire l'hypothèse que ce pourcentage concerne aussi les collectivités territoriales.

Tableau 3 - Estimations des dépenses des collectivités territoriales

|

2005 |

2024 |

|

60 % de 40,6 Md€ = 24,4 Md€ |

60 % de 67,8 Md€ = 40,7 Md€ |

Source : pôle « science des données » du Sénat

Sur la période 2005-2024, les dépenses d'investissement global (sans distinction) ont progressé en moyenne de 3 % par an, soit une hausse totale de + 66,8 %. Cette moyenne dissimule de fortes disparités, puisque les dépenses ont augmenté de 39,8 % sur la seule période 2020-2024 (cf infra).

Tableau 4 - Principaux enseignements de l'étude pôle « science des données » du Sénat

|

Dépenses de construction des collectivités locales |

Coûts de production supportés par les entreprises du bâtiment |

Indice des prix à la consommation |

|

|

Augmentation moyenne annuelle sur la période 2005-2024 |

+ 3,0 % |

+ 2,1 % |

+1,9 % |

|

Augmentation sur la période 2005-2024 |

+ 66,8 % |

+ 49,4 % |

+ 42,6 % |

Source : pôle « science des données » du Sénat

Cette progression, très difficilement soutenable pour les collectivités dont les ressources financières sont limitées, est plus forte que celle des coûts de production du bâtiment, mentionnés supra. En d'autres termes, les dépenses de construction des collectivités ont, depuis 20 ans, progressé plus vite que les coûts de production supportés par les entreprises du bâtiment.

Quelles sont les causes de cette situation, défavorable aux collectivités ?

Comme l'indique le pôle « science des données » du Sénat, « la différence entre le coût de production et le coût pour la collectivité est principalement portée par la marge réalisée par les entreprises. Une mesure de cette marge en comptabilité nationale est l'excédent brut d'exploitation (EBE) qui est égal à la valeur ajoutée, diminuée de la rémunération des salariés, des autres impôts sur la production et augmentée des subventions d'exploitation ».

Les entreprises ont fait face, comme indiqué au graphique 1, à d'importants surcoûts de production en 2022 et 2023. L'analyse de leur EBE révèle qu'en 2023, les entreprises du secteur de la construction ont réalisé la plus forte croissance de leurs marges depuis 1990, avec une progression de celles-ci de 23,1 % par rapport à 2022, ce qui représente une augmentation de 9,7 Md€ de leur EBE.

C'est pourquoi il est possible d'affirmer que les entreprises du bâtiment ont, depuis 2023, plus que répercuté la hausse des coûts de production sur le prix de vente de leurs constructions, au détriment des maîtres d'ouvrage, tels que les collectivités territoriales. Lors des auditions, certains ont ainsi parlé d'« effet d'aubaine ».

S'agissant des recettes des collectivités territoriales8(*), il convient de distinguer deux périodes :

- entre 2005 et 2019, la progression des recettes était à peu près équivalente à celle des dépenses en investissement (respectivement + 2,7 % et + 2,2 % en moyenne chaque année, soit + 31,4 % et + 45,4 % sur la période 2005-2019) ;

- entre 2020 et 2024, les recettes des collectivités territoriales n'ont pas progressé au même rythme que les dépenses de construction des collectivités. En effet, les recettes ont progressé, sur la période, de 50,5 Md€, ce qui représente une augmentation de 19,2 %.

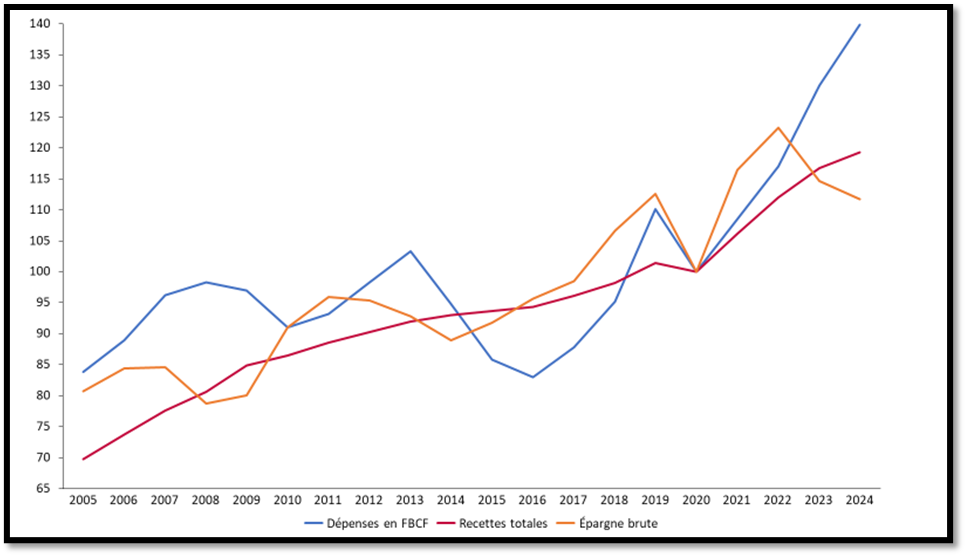

Quant aux dépenses en investissement (construction ou autre), elles ont, comme indiqué plus haut, augmenté de 39,8 % sur cette même période, soit 21 points de plus que l'ensemble des recettes perçues par les collectivités. Le graphique suivant fait donc apparaître un décrochage entre les dépenses d'investissements et les recettes globales à partir de 2020, décrochage qu'on peut sans doute mettre en relation avec l'aggravation de l'endettement des collectivités territoriales.

En parallèle, l'épargne brute9(*) des collectivités territoriales a fortement progressé entre 2020 et 2022 (+ 23,2 %), avant de se replier en 2023 et 2024 (- 9,3 % en 2024 par rapport à 2022). Ainsi, sur la période 2020 à 2024, l'épargne des collectivités territoriales a progressé à un rythme nettement plus faible que leurs recettes ou leurs dépenses en FBCF.

Graphique 3 - Évolution des dépenses en investissement des collectivités territoriales par rapport à leurs recettes et à leur épargne brute

Source : Eurostat

Tableau 5 - Évolution des principales données des collectivités entre 2020 et 2024 (en million d'euros)

|

2020 |

2024 |

Évolution 2020/2024 |

|

|

Dépenses en FBCF (M€) |

48 484 |

67 793 |

39,8 % |

|

Recettes totales (M€) |

262 440 |

312 944 |

19,2 % |

|

Épargne brute (M€) |

45 138 |

50 437 |

11,7 % |

Source : pôle « science des données » du Sénat

* 4 1,0420 2,19 ; 1,0520 2,65

* 5 Les coûts de l'énergie ont progressé en moyenne de 5 % par an entre 2005 et 2024, pour une augmentation totale de 45,3 %, marquée par deux années de forte hausse en 2021 (12,7 %) et en 2022 (28,9 %) ; les coûts des matériaux ont également progressé avec vigueur, en moyenne de 3,3 % par an, pour une évolution totale de +32,3 %, également marquée par deux années de forte hausse en 2021 (8,7 %) et en 2022 (14,3 %).

* 6 Les données publiques ne permettent pas d'isoler les communes au sein des collectivités territoriales.

* 7 En comptabilité, l'investissement est mesuré par la formation brute de capital fixe (FBCF), constitué par les acquisitions nettes d'actifs fixes par les producteurs (logements, bâtiments et ouvrage de génie civil, machines et équipements, systèmes d'armes). La FBCF en construction représente environ 60 % de l'ensemble de la FBCF sur la période 1978-2023 : la FBCF en construction est ainsi le premier poste d'investissement devant la recherche et développement scientifiques (22 %), les matériels de transport (8 %) et les activités informatiques et services d'information (5 %).

* 8 Recettes totales au sens de la comptabilité nationale. Celles-ci incluent notamment les recettes fiscales et non-fiscales.

* 9 En comptabilité nationale, l'épargne brute correspond au revenu disponible brut, diminué de la consommation finale effective. Cette épargne peut notamment être mobilisée pour réaliser des investissements.