EXAMEN DE L'ARTICLE RATTACHÉ

ARTICLE

ADDITIONNEL APRÈS L'ARTICLE 78

Possibilité de mettre en

place des droits d'inscription modulés selon le revenu des

étudiants dans les établissements d'enseignement

supérieur

Le présent article prévoit de moduler les droits d'inscription dans les établissements d'enseignement supérieur public selon les revenus du foyer fiscal auquel est rattaché l'étudiant. Il prévoit également explicitement une exonération de frais d'inscription pour les étudiants boursiers.

Afin de corriger les inégalités entre les établissements qui résulteraient de la mise en place de ces droits d'inscription modulés, cet article met en place un mécanisme de péréquation tenant compte de la proportion d'étudiants boursiers au sein de chaque université.

La modulation des droits d'inscription selon les revenus de l'étudiant, autorisée par la jurisprudence constitutionnelle, contribuera à davantage de justice sociale, alors que les étudiants de classes sociales favorisées sont les principaux bénéficiaires de la dépense publique en faveur de l'enseignement supérieur. Il appartiendra au pouvoir réglementaire de fixer des plafonds pour les revenus les plus élevés, sur le modèle des instituts d'études politiques ou des universités catholiques.

Cette modulation permettra par ailleurs aux établissements publics d'enseignement supérieur de bénéficier de recettes propres supplémentaires, alors que les droits d'inscription ne représentent actuellement qu'en moyenne 1,7 % du coût des formations et 2 % des recettes des établissements. Les recettes supplémentaires pourraient s'élever jusqu'à 500 millions d'euros en année pleine.

La commission propose d'adopter cet article.

I. LE DROIT EXISTANT : DES DROITS D'INSCRIPTION RÉDUITS MAIS QUE LA JURISPRUDENCE CONSTITUTIONNELLE PERMET DE MODULER SELON LES CAPACITÉS FINANCIÈRES DES ÉTUDIANTS

A. DES DISPOSITIONS LÉGISLATIVES ANCIENNES ET SUCCINCTES QUI PRÉVOIENT UNE FIXATION PAR LE POUVOIR RÉGLEMENTAIRE DES DROITS D'INSCRIPTION DANS LES UNIVERSITÉS

Les dispositions législatives encadrant les droits d'inscription à l'université sont anciennes et succinctes. L'article 48 de la loi n° 51-598 du 24 mai 1951 de finances pour l'exercice 1951 prévoit que « sont fixés par arrêté du ministre intéressé et du ministre du budget [...] les taux et modalités de perception des droits d'inscription, de scolarité, d'examen, de concours et de diplôme dans les établissements de l'État ».

En conséquence, aucune disposition législative ne prévoit que les droits d'inscription dans les universités doivent nécessairement être identiques selon les ressources des étudiants.

L'article L. 711-1 du code de l'éducation précise que les établissements publics à caractère scientifique, culturel et professionnel sont des établissements nationaux d'enseignement supérieur et de recherche jouissant de la personnalité morale et de l'autonomie administrative et financière. En parallèle de la mention de leur autonomie financière, l'article L. 719-4 du même code dispose que ces établissements reçoivent des droits d'inscription versés par les étudiants et les auditeurs.

Ces dispositions sont complétées au niveau réglementaire. L'article R. 719-49 du code de l'éducation prévoit une exonération de droits d'inscription pour les bénéficiaires d'une bourse d'enseignement supérieur et les pupilles de la Nation. Enfin, l'article R. 719-48 du même code prévoit que le « produit des droits de scolarité versés par les étudiants est affecté en recette au budget des établissements publics à caractère scientifique, culturel et professionnel dans lesquels les intéressés s'inscrivent ».

Le Conseil constitutionnel a jugé en 201955(*) que s'il y avait bien, au nom du principe d'égalité d'accès à l'éducation, une exigence constitutionnelle de gratuité, celle-ci ne faisait pas obstacle, pour ce degré d'enseignement, à ce que des droits d'inscription modiques soient perçus en tenant compte, le cas échéant, des capacités financières des étudiants.

À la suite de cette décision, le Conseil d'État a jugé que l'arrêté56(*) qui prévoyait la possibilité d'une hausse des droits d'inscription pour les étudiants étrangers ne méconnaissait pas le principe d'égalité entre les usagers du service public57(*).

B. DES DROITS D'INSCRIPTION FIXÉS PAR ARRÊTÉ À UN NIVEAU MODIQUE

Le montant des droits d'inscription est fixé par l'arrêté de 2019 précédemment mentionné, pris en application des dispositions de la loi de finances pour 1951.

L'article 2 de cet arrêté, modifié en 2023, prévoit que les montants des droits d'inscription sont indexés chaque année à compter de l'année universitaire 2024-2025 en fonction de l'indice national des prix à la consommation hors tabac, la mesure constatée en janvier 2023 constituant la base 0 de ce calcul58(*).

Les montants des droits d'inscription sont actuellement les suivants :

- 178 euros pour une licence ou un diplôme national délivré au cours d'études conduisant au grade de licence ;

- 254 euros pour un master ou un diplôme national délivré au cours d'études conduisant au grade de master ;

- 397 euros pour le diplôme de doctorat et l'habilitation à diriger des recherches ;

- 2 613 euros pour le diplôme d'ingénieur.

Les étudiants hors Union européenne peuvent se voir appliquer des tarifs majorés (article 8), si une exonération de droits d'inscription n'est pas prévue par une convention bilatérale.

L'article 11 de l'arrêté prévoit que lorsqu'un usager prépare dans un même établissement plusieurs diplômes, il acquitte les premiers droits d'inscription au taux plein et les autres droits d'inscription au taux réduit.

Ces droits d'inscription à taux réduit s'élèvent à :

- 118 euros pour une licence ou un diplôme national délivré au cours d'études conduisant au grade de licence ;

- 166 euros pour un master ou un diplôme national délivré au cours d'études conduisant au grade de master ;

- 264 euros pour le diplôme de doctorat et l'habilitation à diriger des recherches ;

- 1 742 euros pour le diplôme d'ingénieur.

II. LE DISPOSITIF PROPOSÉ : UNE MODULATION DES DROITS D'INSCRIPTION DANS LES ÉTABLISSEMENTS D'ENSEIGNEMENT SUPÉRIEUR SELON LE REVENU

A. UNE ACTUALISATION DU CADRE APPLICABLE À LA FIXATION DES DROITS D'INSCRIPTION

Le présent article additionnel est proposé par l'amendement n° II-33 de la commission des finances.

1. Une inscription dans la loi de la possibilité de moduler les droits d'inscription selon le revenu, à l'exception des étudiants boursiers

Le II de cet article supprime la référence à un arrêté pour la fixation des droits d'inscription. Le 1 du I la remplace par une fixation par décret au sein d'un nouvel article L. 719-4-1 du code de l'éducation.

Le 2 du I prévoit que les droits d'inscription mentionnés seront modulés en fonction du revenu fiscal de référence des étudiants. Ce même 2 prévoit que cette modulation tiendra compte d'un éventuel rattachement de l'étudiant au foyer fiscal des parents, dans les conditions prévues à l'article 6 du code général des impôts.

Le III prévoit que ces dispositions entrent en vigueur à partir de la rentrée prochaine, c'est-à-dire le 1er septembre 2026.

La dernière phrase du 2 du I prévoit d'élever au niveau législatif le principe de l'exonération de droits d'inscription pour les étudiants titulaires d'une bourse d'enseignement supérieur.

2. Un mécanisme de péréquation permettant une indispensable répartition des ressources entre établissements

Le 3 du I prévoit un mécanisme de péréquation entre les universités, afin que la mise en place de droits modulés ne bénéficie pas qu'aux établissements accueillant les étudiants les plus socialement favorisés.

Les universités accueillant une proportion de boursiers inférieure à la moyenne nationale reverseront une fraction des ressources supplémentaires à un fonds de péréquation des droits de scolarité. Les ressources du fonds seront ensuite reversées aux établissements accueillant davantage d'étudiants boursiers, ayant par conséquent moins bénéficié des droits d'inscription modulés.

Les modalités de reversement des ressources du fonds aux établissements seront fixées par décret.

B. UN DISPOSITIF DE JUSTICE SOCIALE INDISPENSABLE POUR REDONNER DES MARGES DE MANoeUVRE AUX UNIVERSITÉS

1. La modulation des droits d'inscription, un mécanisme redistributif qui répond à un impératif de justice sociale

La dépense d'enseignement supérieur est anti-redistributive, dès lors que la dépense publique d'enseignement supérieur bénéficie principalement aux étudiants issus de foyers plus favorisés. L'accès très inégal à l'enseignement supérieur, en particulier pour les formations longues, contribue fortement à la régressivité des dépenses d'enseignement supérieur, comme l'indique une note du Conseil d'analyse économique (CAE) de 202159(*).

Une dépense publique d'enseignement

supérieure très régressive

et qui n'est pas

compensée par la progressivité de l'impôt

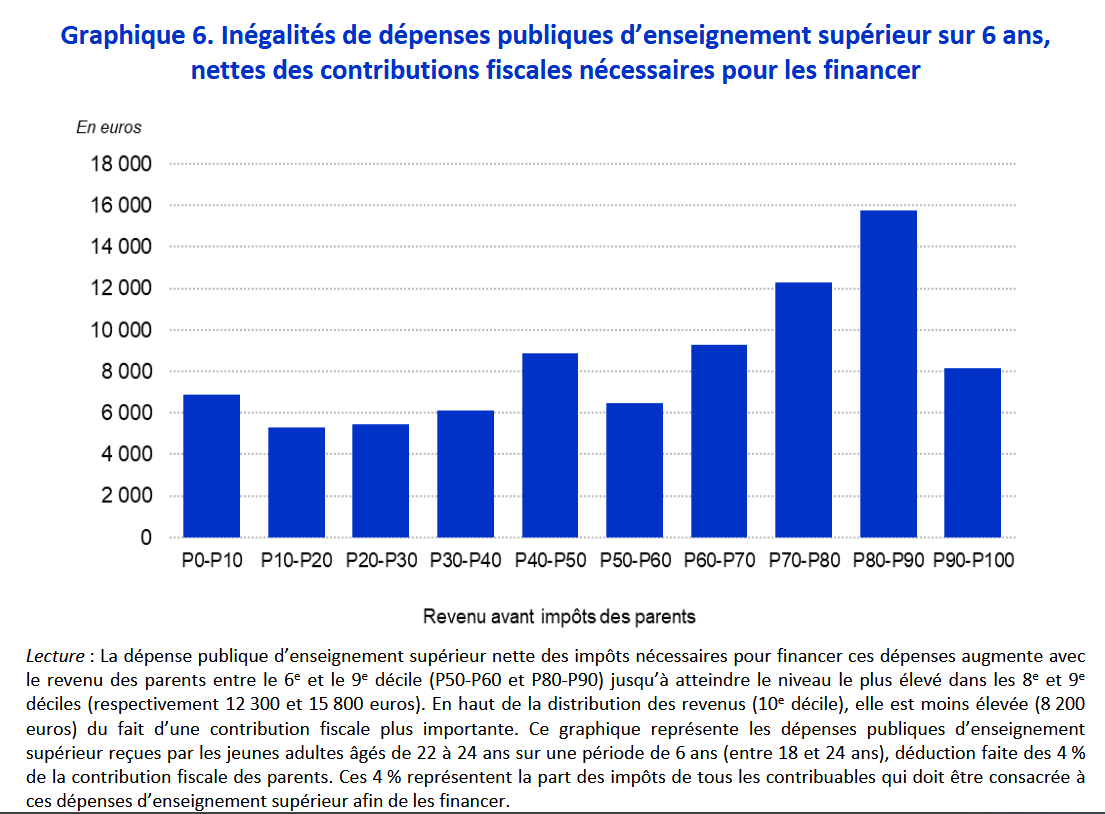

Le CAE, dans la note mentionnée supra, indique que la régressivité des dépenses publiques totales d'enseignement supérieur sur le parcours des jeunes est notable, avec des dépenses publiques plus de deux fois plus importantes pour les jeunes de milieux aisés : près de 20 000 euros sur six ans, contre moins de 10 000 euros pour les plus modestes.

Cette différence n'est pas totalement compensée par le financement par l'impôt progressif.

Une fois tenu compte de la contribution supérieure des plus aisés à l'impôt, les dépenses publiques d'enseignement supérieur restent régressives, quoique dans une moindre mesure.

Les dépenses publiques nettes de contributions fiscales augmentent nettement du 6e au 9e décile de revenu parental, et sont les plus élevées dans les 8e et 9e déciles. Alors que la dépense publique nette des contributions fiscales est 2,3 fois supérieure dans le 9e décile que dans le 1er, elle n'est que 18 % plus élevée dans le dernier décile (parents situés parmi les 10 % les plus aisés).

Source : commission des finances d'après le CAE

Le présent article permettrait donc de répondre à cette inégalité, en corrigeant les effets anti-redistributifs grâce à une participation supérieure des plus aisés à la scolarité de leurs enfants. Il poursuit également un objectif de protection pour les jeunes les plus défavorisés, en inscrivant au niveau législatif l'exonération de frais d'inscription pour les étudiants boursiers.

Les instituts d'études politiques modulent déjà les droits d'inscription en fonction du revenu des étudiants ou de leurs parents, dans la plupart des cas suivant un modèle par tranche basé sur le coefficient familial plafonné pour les plus hauts revenus. D'autres établissements appliquent des modèles similaires, par exemple les universités catholiques, établissements privés qui fonctionnent par le biais de conventions avec les universités publiques.

Ce modèle, qui met les étudiants à contribution à raison de leurs facultés, doit s'appliquer aux universités pour des raisons de justice sociale et de reconnaissance du service public de l'enseignement supérieur.

La hausse supportée par les étudiants les plus aisés dépendra donc des montants fixés par décret. De même, il appartiendra au pouvoir réglementaire de fixer des plafonds pour les revenus les plus élevés, sur le modèle des instituts d'études politiques ou des universités catholiques.

L'ensemble des IEP a pour particularité de moduler les droits d'inscription en fonction du revenu des étudiants, dans la plupart des cas suivant un modèle par tranche basé sur le coefficient familial plafonné pour les plus hauts revenus. À titre d'exemple, à St-Germain-en-Laye à la rentrée 2024, 8 % des étudiants payaient le montant le plus élevé, soit 5 034 euros. Une part importante des étudiants sont exonérés de droits d'inscription : à l'IEP de Toulouse, cette proportion atteint 43 % des étudiants.

Par ailleurs, le renvoi au pouvoir réglementaire permettrait également de mettre en place un dispositif de lissage, permettant autant que possible de limiter les effets de seuils. La mission de l'IGF note à cet égard qu'il serait possible de s'appuyer sur la base du dossier social étudiant (DSE) déjà déployé pour les demandes des bourses auprès des centres régionaux des oeuvres universitaires et scolaires (CROUS) pour mettre en place un calcul individualisé.

Par ailleurs, la mise en place de droits d'inscription différenciés ne peut être intégralement décorrélé d'un renforcement des bourses. Le rapporteur spécial réitère son regret quant à la suspension de la deuxième étape de la réforme des bourses.

2. De nouvelles recettes pour les universités qui répond à la faiblesse historique de leurs ressources propres, dans un contexte de massification de l'enseignement supérieur

Les droits d'inscription demeurent extrêmement minoritaires dans les ressources des établissements d'enseignement supérieur. En 2025, ils ne représentaient ainsi qu'1,8 % du total des recettes. Cette proportion est d'ailleurs stable dans le temps et ne tend pas à augmenter au cours des dernières années (2,08 % des recettes en 2022 contre 2,02 % dix ans plus tard). Cette stabilité est d'autant plus notable que le montant global des droits d'inscription a cru fortement du fait de l'augmentation du nombre d'étudiants, passant de 250 millions d'euros à près de 400 millions d'euros en dix ans.

Évolution de la part des droits

d'inscription

dans les ressources des établissements

supérieurs

(en millions d'euros et en %)

La part des droits d'inscription est sur l'échelle de droite

Source : commission des finances d'après les données du ministère

Une telle stabilité n'est pas satisfaisante dans le contexte de croissance continue des dépenses des établissements et contribue à entériner leur dépendance à la SCSP.

Le rapport des inspections générales sur le modèle économique des universités60(*) indique que les droits d'inscription représentent en moyenne 1,7 % du coût des formations.

Des frais d'inscription inférieurs à ceux pratiqués dans les autres pays européens

Les inspections générales, dans le rapport mentionné plus haut, notent que la France fait partie des deux tiers des pays européens appliquant des droits d'inscription mais, que, parmi ceux-ci, elle fixe des droits plus faibles.

Comme la France, la majorité des pays européens appliquent des droits de scolarité en premier cycle supérieur à 100 euros. 12 pays européens proposent des frais maxima entre 2 000 et 4 000 euros par an. Quatre pays européens appliquent des frais de scolarité maxima supérieurs à 5 000 euros (Irlande, Hongrie, Slovénie et Lituanie, qui applique les frais de scolarité maxima les plus élevés : 17 060 euros).

En Italie, les droits de scolarité s'élèvent en moyenne à 1 600 euros, s'étalant de 900 à 5 000 euros par an. L'Italie a déjà mis en place une modulation selon le revenu, au travers d'un plafond du niveau des frais selon un indicateur de situation économique, basé sur les revenus, le patrimoine.

Les inspections générales concluent enfin que « au total, parmi les pays étudiés, la France se singularise parce qu'elle pratique des frais d'inscription plus faibles que ses voisins » : plus faibles qu'au Royaume-Uni (9 250 livres), en Irlande (2 000 euros), en Italie et en Espagne (1 000 euros) pour les nationaux et plus faibles qu'au Danemark ou en Finlande pour les extracommunautaires (5 000 à 18 000 euros).

Source : commission des finances d'après l'IGF-IGESER

Les inspections générales notent que « la hausse des droits d'inscription constitue le principal levier directement mobilisable, en ayant un effet significatif sur le modèle économique des établissements ». La hausse modulée selon les revenus corrige les effets anti-redistributifs de la dépense publique de l'enseignement supérieur et devrait générer un rendement de 500 millions d'euros par an. Les inspections générales considèrent que la hausse modulée selon les revenus du foyer présente un coût administratif de 8 millions d'euros. Le rendement attendu net est donc d'un peu plus de 490 millions d'euros. Sur la seule année 2026, le présent article devrait permettre de dégager 125 millions d'euros, pour les quatre mois de scolarité concernés.

Afin de corriger les inégalités entre les établissements qui résulteraient de la mise en place de ces droits d'inscription modulés, le mécanisme de péréquation proposé permettra de tenir compte de la proportion d'étudiants boursiers au sein de chaque université.

Décision de la commission : la commission des finances propose d'adopter cet article.

* 55 Décision n° 2019-809 QPC du 11 octobre 2019.

* 56 Arrêté du 19 avril 2019 du ministre de l'action et des comptes publics, de la ministre de l'enseignement supérieur, de la recherche et de l'innovation et de la ministre des outre-mer, relatif aux droits d'inscription dans les établissements publics d'enseignement supérieur relevant du ministre chargé de l'enseignement supérieur.

* 57 Conseil d'État, 1er juillet 2020, N° 430121, 4e et 1ère chambres.

* 58 Arrêté du 3 août 2023 portant modification de l'arrêté du 19 avril 2019 relatif aux droits d'inscription dans les établissements publics d'enseignement supérieur relevant du ministre chargé de l'enseignement supérieur.

* 59 Enseignement supérieur : un accès inégal selon le revenu des parents, Cécile Bonneau et Sébastien Grobon, Conseil d'analyse économique, n° 076-2021, décembre 2021.

* 60 Modèle économique des établissements publics de l'enseignement supérieur, inspection générale de l'éducation, du sport et de la recherche et inspection générale des finances, janvier 2025.