B. ...QUI ONT CONDUIT À ACCÉLÉRER LE PHÉNOMÈNE DE FRAGMENTATION DU COMMERCE INTERNATIONAL

1. Un retour du nationalisme économique comme réponse aux risques géopolitiques

En réaction aux vulnérabilités révélées par la pandémie, de nombreux pays ont cherché à rapatrier certaines productions pour limiter les risques de rupture (derisking), marquant un retour du nationalisme économique matérialisé par des politiques de relocalisation (reshoring), des renégociations de chaînes de valeur et l'adoption de barrières, tarifaires ou non, pour protéger des secteurs considérés comme stratégiques.

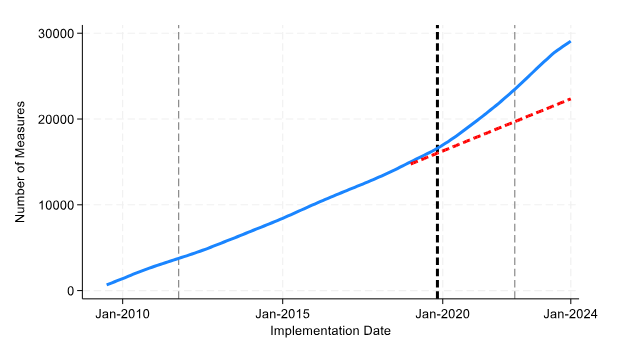

Dans une étude de 20253(*), le Fonds monétaire international (FMI) indique que, depuis 2020, dans un contexte marqué par les chocs liés à la pandémie, les perturbations des chaînes d'approvisionnement et la montée des tensions géopolitiques, le nombre annuel de nouvelles interventions des États en matière de politique industrielle a presque doublé, sous l'impulsion des États-Unis, de l'Union européenne, de la Chine, du Japon et de la Corée notamment.

Stock cumulatif de mesures de politique industrielle

Source : Simon Evenett, Adam Jakubik, Jaden Kim,

Fernando Martín, Samuel Pienknagura,

Michele Ruta, Sandra Baquie,

Yueling Huang, and Rafael Machado Parente.

"Industrial Policy Since the

Great Financial Crisis", IMF Working Papers 2025, 222 (2025), op.

cit.

Avant 2020, les politiques industrielles répondaient à une logique relativement classique : les États recouraient à des allégements fiscaux, à des subventions ou à des financements de la recherche afin de renforcer la compétitivité de leur économie. Les objectifs poursuivis étaient essentiellement économiques : création d'emplois, soutien à l'innovation, accompagnement de la transition écologique.

Depuis 2020, cette logique s'est profondément transformée. Les motivations économiques ont cédé la place à des préoccupations de sécurité : sécurisation des approvisionnements, contrôle des investissements, maîtrise d'opérations stratégiques (voir graphique ci-après). La politique industrielle est désormais appréhendée par les États avant tout comme un outil de gestion du risque géopolitique.

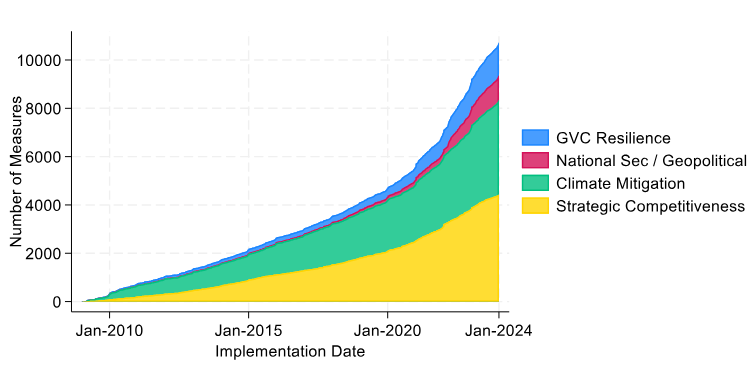

Nouvelles politiques industrielles par type de motif

GVC Resilience : résilience des chaînes de valeur globales

National SEC / Geopolitical : sécurité nationale / géopolitique

Climate Mitigation : atténuation du changement climatique

Strategic Competitiveness : compétitivité stratégique

Source : Simon Evenett, Adam Jakubik, Jaden Kim,

Fernando Martín, Samuel Pienknagura,

Michele Ruta, Sandra Baquie,

Yueling Huang, and Rafael Machado Parente.

"Industrial Policy Since the

Great Financial Crisis", IMF Working Papers 2025, 222 (2025), op.

cit.

Cette évolution se manifeste en premier lieu dans les secteurs situés au carrefour de la technologie et de la sécurité nationale : semi-conducteurs, batteries, minerais critiques, énergies durables.

Dans un rapport récent, l'OCDE4(*) souligne que les entreprises ont pris en compte ce nouveau paradigme international en modifiant leurs chaînes d'approvisionnement. Selon l'OCDE, la relocalisation et la diversification des sources ne sont pas tant des « retours en arrière » idéologiques qu'une adaptation pragmatique à un paysage international plus instable.

De même, une enquête du FMI publiée en 20255(*) révèle que de nombreux groupes ont effectivement lancé ou accéléré des stratégies de réindustrialisation. Ainsi, en 2023, 56 % des grands groupes interrogés déclarent avoir investi dans des opérations de relocalisation (reshoring) ou d'externalisation dans un pays proche (nearshoring) au cours de la dernière année, contre 42 % l'année précédente.

Ce phénomène n'est pas limité à quelques secteurs marginaux. L'étude relève que les secteurs stratégiques tels que les batteries pour véhicules électriques, les semi-conducteurs ou les équipements solaires concentrent une part importante des nouvelles capacités industrielles relocalisées.

2. Une fragmentation géopolitique des échanges

Selon le FMI, la guerre en Ukraine peut être considérée comme un « tournant pour la fragmentation économique mondiale »6(*).

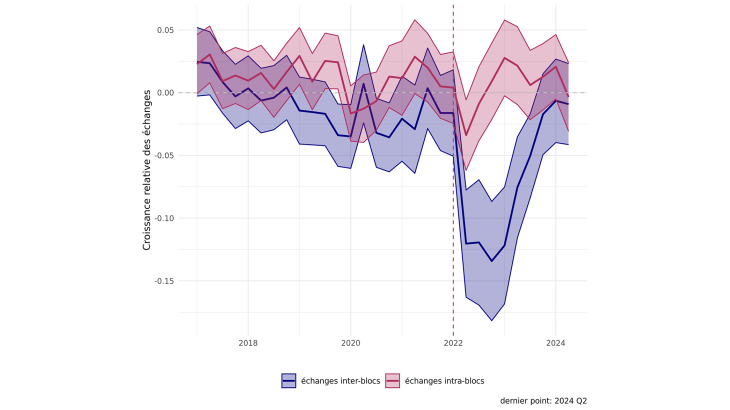

Ainsi, dans une étude de février 20257(*), la Banque de France souligne que, depuis 2022, les échanges mondiaux se recomposent autour de blocs géopolitiques.

En distinguant trois blocs de pays, « Ouest », « Est » et « Neutres », répartis en fonction de « leur prise de position sur la résolution de l'ONU relative à l'invasion de l'Ukraine par la Russie et d'autres critères [...] comme le nombre de fois où le pays a reçu des sanctions d'un bloc, l'origine des importations militaires et la participation à l'initiative Nouvelles routes de la Soie de la Chine », l'analyse de la Banque de France relève qu'au troisième trimestre 2022, une diminution d'environ 15 % de la valeur moyenne des échanges avec les pays non alignés pouvait être constatée par rapport aux flux des pays neutres, tandis que le commerce « intra-blocs » (entre pays « amis ») affichait dans le même temps une hausse d'environ 5 % par rapport à ces mêmes flux neutres. Elle en conclut que ce différentiel de croissance de près de 20 % a favorisé les échanges au sein des alliances établies au détriment des partenaires non alignés (voir graphique ci-après).

Fragmentation du commerce mondial selon les blocs géopolitiques

Source : Banque de France, Guerre commerciale et fragmentation géopolitique, 14 février 2025

Cette analyse rejoint celle de la direction générale du Trésor qui, dans une récente note8(*), relevait que, « depuis 2010, les pays alliés militairement aux États-Unis ont augmenté leurs importations depuis d'autres pays alliés des États-Unis d'environ 40 %, tandis qu'ils ont diminué de 80 % celles provenant d'alliés militaires de la Russie, relativement aux échanges entre et avec les pays n'appartenant pas à l'un de ces blocs ».

Les chaînes de valeur sont ainsi progressivement redirigées vers des pays « amis », c'est-à-dire des partenaires jugés fiables politiquement ou stratégiquement et partageant des valeurs similaires9(*). Ce phénomène, qualifié de « friendshoring », se traduit par une reconfiguration du commerce international autour d'alliances et de blocs constitués de pays affinitaires.

Plusieurs raisons peuvent expliquer cette tendance :

- des éléments objectifs liés à la mise en oeuvre de mesures restreignant le commerce - sanctions, barrières tarifaires ou non tarifaires - ou encore la volonté des États de réduire leurs dépendances, qui conduisent mécaniquement à une redirection des flux ;

- des considérations plus subjectives, tenant à la perception selon laquelle les pays « amis » offriraient un cadre réglementaire plus prévisible, plus stable et plus propice au développement des échanges.

Mais, si la guerre en Ukraine a constitué un accélérateur de la fragmentation du commerce mondial, ses origines sont antérieures et remontent à la guerre commerciale déclenchée en 2018 entre les États-Unis et la Chine (voir infra).

* 3 Simon Evenett, Adam Jakubik, Jaden Kim, Fernando Martín, Samuel Pienknagura, Michele Ruta, Sandra Baquie, Yueling Huang, and Rafael Machado Parente. "Industrial Policy Since the Great Financial Crisis", IMF Working Papers 2025, 222 (2025).

* 4 OCDE (2025), Sécurité économique dans un monde en mutation, Éditions OCDE, Paris.

* 5 FMI, Global Industrial Policy Shifts and MENA Implications in a fragmented World, mai 2025.

* 6 Navigating Fragmentation, Conflict, and Large Shocks, remarks by Gita Gopinath, IMF First Deputy Managing Director, at the NBU-NBP Annual Research Conference, 21 juin 2024.

* 7 Banque de France, Guerre commerciale et fragmentation géopolitique, 14 février 2025.

* 8 Direction générale du Trésor, Quelle fragmentation géopolitique des échanges ? Trésor-Eco n° 374, novembre 2025.

* 9 Voir Analyse des évolutions stratégiques du transport maritime mondial, note conjointe Banque de France (Juan Carluccio & Charles Serfaty) et Centre d'études stratégiques de la Marine (Nicolas Mazzucchi), 7 février 2025.