B. LA MONTÉE EN PUISSANCE ÉCONOMIQUE ET TECHNOLOGIQUE DE LA CHINE EST ALLÉE DE PAIR AVEC UN ACCROISSEMENT DES DÉPENDANCES DE L'UNION EUROPÉENNE

1. Une économie de plus en plus compétitive engendrant des dépendances sectorielles

a) Un modèle de croissance fondé sur l'investissement et les exportations

En quelques décennies, le modèle de croissance de la Chine, reposant sur l'investissement et les exportations, lui a permis de devenir un acteur majeur de l'économie mondiale : son PIB par tête a ainsi été multiplié par plus de 9 en seulement 25 ans.

À cet égard, l'adhésion de la Chine à l'OMC en 2001 a constitué un tournant majeur, permettant à la Chine d'accélérer son développement et de s'imposer comme une puissance manufacturière mondiale, l'industrie représentant aujourd'hui 25 % de son PIB ; en effet, l'intégration au système multilatéral lui a offert un accès élargi aux marchés mondiaux et un cadre favorable à l'attraction d'investissements directs étrangers (IDE), dont le rôle a été déterminant : en s'implantant en Chine pour tirer parti de sa main-d'oeuvre bon marché, des coûts énergétiques relativement faibles, et de la proximité avec les chaînes d'approvisionnement asiatiques, les entreprises étrangères ont contribué à améliorer la productivité locale et la capacité d'innovation des entreprises chinoises.

La part de la Chine dans les exportations mondiales est ainsi passée d'environ 4 % en 2001 à plus de 15 % en 2023, faisant du pays le premier exportateur mondial de marchandises. Le 8 décembre 2025, les douanes chinoises ont ainsi annoncé que l'excédent commercial de la Chine dépasserait pour la première fois en 2025 les 1 000 Md$, soit 860 Md€, les exportations ayant contribué à 40 % de la croissance chinoise cette année. En parallèle, la Chine a pu bénéficier d'un transfert massif de savoir-faire productifs occidentaux, ainsi que d'une insertion plus profonde dans les chaînes de valeur mondiales, permettant à ses entreprises d'accélérer leur montée en gamme technologique.

L'expansion économique chinoise s'est également appuyée sur un niveau exceptionnellement élevé d'investissements - de l'ordre de 41 % du PIB entre 2001 et 202182(*), soit une part deux fois plus élevée qu'aux États-Unis ou au sein de l'Union européenne.

b) Une politique industrielle volontariste, moteur de la transition chinoise : du rattrapage au leadership technologique

Dans le même temps, la Chine a mené une politique industrielle volontariste, visant à rattraper les économies les plus développées et à réduire ses dépendances technologiques à l'égard de l'étranger. Selon le Kiel Institute, elle y consacrerait 2 % de son PIB, soit cinq à six fois plus de soutiens à l'industrie que l'Union européenne et les États-Unis.

C'est dans cette perspective qu'a été lancé en 2015 le programme Made in China 2025, destiné à développer des capacités nationales dans dix secteurs à haute valeur ajoutée - véhicules électriques, robotique, équipements aéronautiques, technologies ferroviaires, biopharmacie, équipements médicaux, technologies de l'information de nouvelle génération, machines-outils numériques, nouveaux matériaux et énergies propres.

Pour soutenir ces secteurs et remplir l'objectif de porter la part de composants domestiques dans ces produits à 40 % d'ici 2020 puis 70 % d'ici 2025, ce plan a mobilisé un large éventail d'instruments : subventions directes, soutien massif à la R&D, prêts à taux réduits, consolidation des entreprises publiques, utilisation extensive des marchés publics pour stimuler la demande intérieure, et enfin politiques de transfert de technologies étrangères, via les co-entreprises ou les acquisitions d'entreprises étrangères.

Cette politique industrielle très volontariste a produit des effets spectaculaires qui ont accéléré l'émergence du pays. D'un modèle essentiellement fondé sur la compétitivité-prix, la Chine a ainsi évolué vers un modèle intégrant de plus en plus la montée en gamme technologique ; la Chine est ainsi parvenue à capter une part croissante de la valeur ajoutée au sein des chaînes de valeur mondiales, et s'est imposée comme un acteur majeur dans les technologies intermédiaires et avancées83(*).

Ainsi, depuis plus de 15 ans, la part des exportations dans le PIB chinois a suivi une tendance baissière passant de 35 % en 2006 à 18 % en 2018. Cette évolution s'explique par l'augmentation de la valeur ajoutée domestique dans les exportations, au détriment de la valeur ajoutée étrangère.

Elle résulte notamment du recul du processing trade -- consistant à importer des biens intermédiaires pour les assembler ou les transformer avec une faible valeur ajoutée avant réexportation -- et de la montée en gamme de l'industrie manufacturière chinoise. Tandis que la proportion des exportations chinoises de produits bas de gamme s'est contractée, passant d'environ 70 % des exportations en moyenne en 2000 à 54 % en 2017, les produits manufacturés de haute et moyenne technologie représentent désormais plus de 50 % du total des exportations chinoises84(*).

Depuis 2023, le concept de « nouvelles forces productives de qualité » forgé par le président chinois Xi Jinping a encore élargi l'ambition technologique du pays, en mettant l'accent sur les technologies émergentes - comme l'intelligence artificielle, le quantique, les technologies spatiales, les semi-conducteurs de nouvelle génération ou les biotechnologies. Les « nouvelles forces productives de qualité » prolongent ainsi les objectifs du plan Made in China 2025, tout en recentrant l'effort national sur les technologies de rupture, susceptibles de façonner la compétition économique mondiale au cours des décennies à venir.

En quelques années, la Chine a donc réussi à passer d'une logique de rattrapage économique à une logique de leadership technologique de plus en plus assumée.

2. Un rapport de force inversé : des dépendances européennes croissantes, une autonomie renforcée de la Chine

Au cours des dernières années, la dépendance européenne s'est accrue, à l'égard des biens stratégiques chinois, mais également de la capacité d'innovation des entreprises chinoises. En parallèle, la Chine a considérablement réduit ses propres dépendances.

a) Une dépendance croissante de l'Union européenne aux importations stratégiques chinoises...

Cette montée en gamme de la production chinoise a aggravé le déséquilibre caractérisant la relation commerciale bilatérale entre l'Union européenne et la Chine, marquée par la dépendance européenne aux importations chinoises. Loin de se limiter aux biens de consommation courante, cette dernière touche désormais des secteurs hautement stratégiques, qu'il s'agisse d'équipements électroniques, de composants informatiques, ou encore de panneaux solaires ou de batteries au lithium.

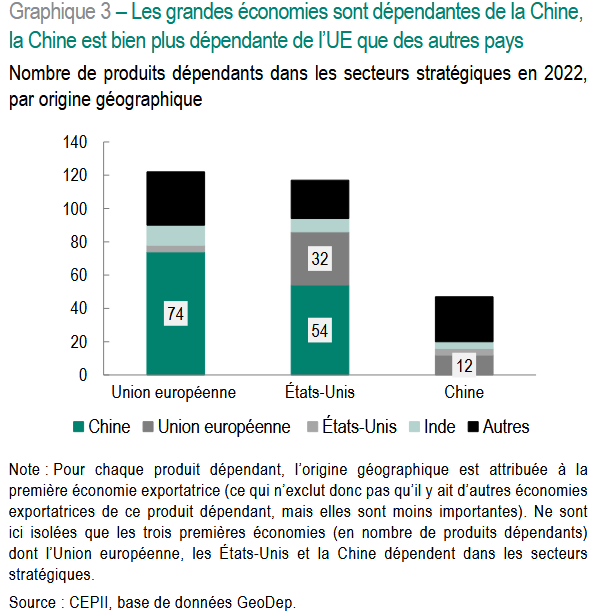

Selon le CEPII85(*), les dépendances de l'Union européenne et des États-Unis vis-à-vis de la Chine dans les secteurs stratégiques se sont accrues entre 2019 et 2022. Sur cette période, le nombre total de produits dont l'Union est dépendante a augmenté, sans que la composition des fournisseurs évolue. Ainsi, le nombre de produits stratégiques majoritairement importés de Chine a progressé de 20 %, pour atteindre 74 % en 2022 - une hausse principalement portée par les secteurs de l'électronique et des transports.

Parmi les produits stratégiques pour lesquels l'Union dépend de la Chine, figurent des produits chimiques utilisés pour la production d'engrais ou de médicaments, ainsi que des produits électroniques.

Nombre de produits dépendants dans les

secteurs stratégiques en 2022,

par origine

géographique

Source : CEPII

Selon une étude récente de l'OCDE86(*), la part de la Chine dans la concentration des importations est passée de 5 % à 30 % au cours des 25 dernières années ; ainsi, tandis qu'auparavant, plusieurs grands fournisseurs se partageaient les parts du commerce « concentré » (c'est-à-dire provenant d'un petit nombre de fournisseurs dominants), la Chine est désormais le principal pays fournisseur dans près d'un tiers des cas d'importations « fortement concentrées ».

Cette évolution témoigne de la dépendance commerciale croissante de l'Union européenne à l'égard de la Chine pour certains intrants ou biens essentiels : l'intégration des entreprises européennes dans les chaînes de valeur mondiale, au sein desquelles la Chine occupe désormais une place centrale, place l'industrie européenne dans une situation de vulnérabilité en cas de choc géopolitique ou de rupture des chaînes d'approvisionnement.

b) ... à laquelle s'ajoute désormais une dépendance technologique

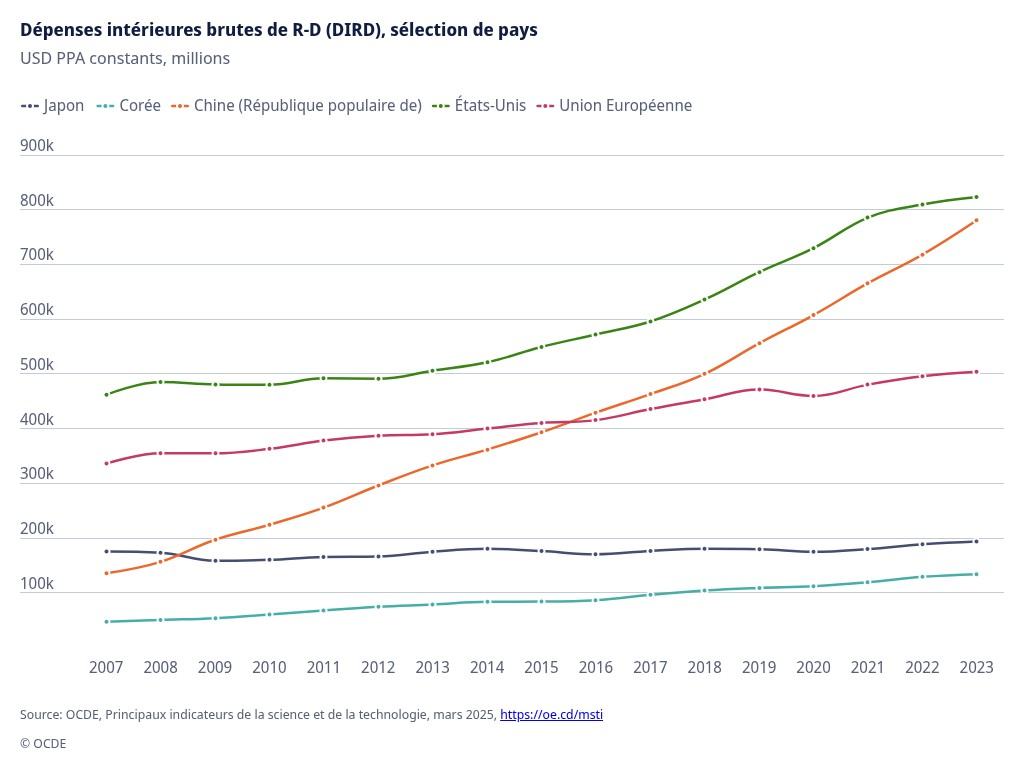

Pour parvenir à ses objectifs et assoir sa domination technologique, la Chine a massivement investi dans les dépenses de recherche et développement. Entre 2007 et 2023, les dépenses de R&D chinoises ont été multipliées par 5, tandis qu'elles n'ont progressé que d'environ 75 % aux États-Unis et 50 % au sein de l'Union européenne.

Dépenses intérieures brutes de R&D (DIRD) (en millions de dollars)

Source : OCDE, Principaux indicateurs de la science et de la technologie, mars 2025, https://oe.cd/msti

En 2023, la Chine a ainsi consacré 2,6 % de son PIB à la R&D, soit près de 500 Md€87(*), ce qui la classe au-dessus de l'Union européenne (2,14 %) et de la France (2,18 %)88(*) ; les investissements chinois sont par ailleurs davantage orientés qu'en Europe vers la recherche appliquée et l'innovation industrielle.

Ces efforts ont fait de la Chine l'un des pays les plus innovants dans des domaines tels que l'informatique, la biotechnologie, les technologies médicales et environnementales. Ainsi, selon un rapport de l'Australian Strategic Policy Institute (ASPI)89(*), sur la période 2019-2023, la Chine domine la recherche scientifique mondiale dans 57 des 64 technologies identifiées comme étant critiques (soit 89 %).

Des domaines émergents et prioritaires pour l'Union européenne connaissent déjà une large domination chinoise, notamment dans le secteur de la transition énergétique. Les centres de recherche chinois sont progressivement devenus des pôles d'excellence dans ce domaine, et la Chine est désormais le premier producteur mondial d'articles scientifiques dans le domaine des énergies propres. Dans des secteurs comme le photovoltaïque de nouvelle génération, les réseaux intelligents, les technologies de stockage longue durée ou l'hydrogène vert, les laboratoires chinois génèrent la majorité des publications de haut niveau et déposent un nombre record de brevets.

La Chine contrôle ainsi plus de 80 % de la production mondiale de panneaux photovoltaïques ; elle occupe une place centrale dans les chaînes de valeur des équipements éoliens et dispose par ailleurs de la première base industrielle d'éoliennes terrestres et offshore, ainsi que de la première capacité installée. L'avancée chinoise se vérifie également dans le secteur des batteries électriques, dont la Chine assurait plus de 75 % de la production mondiale en 2024, tout en détenant des positions dominantes sur l'ensemble de la chaîne de valeur (raffinage du lithium, du nickel, du cobalt, production des composants électroniques, etc.)

Enfin, la Chine concentre 30 % de l'innovation pharmaceutique mondiale et 50 % des nouvelles molécules utilisées dans l'industrie pharmaceutique. La Chine a pris une part prépondérante dans les essais cliniques, puisqu'entre 30 % et 60 % des essais menés dans le monde y sont réalisés, contre moins de 20 % en Europe et aux États-Unis. La Chine représenterait ainsi entre 7 % et 11 % du marché pharmaceutique mondial selon Les entreprises du médicament (LEEM), entendues par la mission. Le dynamisme de ce marché en forte croissance s'appuie sur une stratégie nationale forte et des financements publics considérables. À titre illustratif, le plan Healthy China 2030 a mobilisé plus de 300 Md€ depuis 2019 pour soutenir le développement de la santé numérique.

La relation entre l'Union européenne et la Chine s'est donc largement inversée : alors que, par le passé, les entreprises chinoises cherchaient à capter les technologies européennes (notamment par le biais de transferts forcés), ce sont aujourd'hui les entreprises européennes qui ambitionnent de se maintenir sur le marché chinois, pour bénéficier de l'accès à l'innovation développée en Chine. Comme l'a synthétisé la Fabrique de l'industrie lors de son audition par la mission, « sur certains sujets, nous sommes devenus le pays émergent et eux le pays ayant la technologie ».

c) Un renforcement de l'autonomie stratégique Chinoise

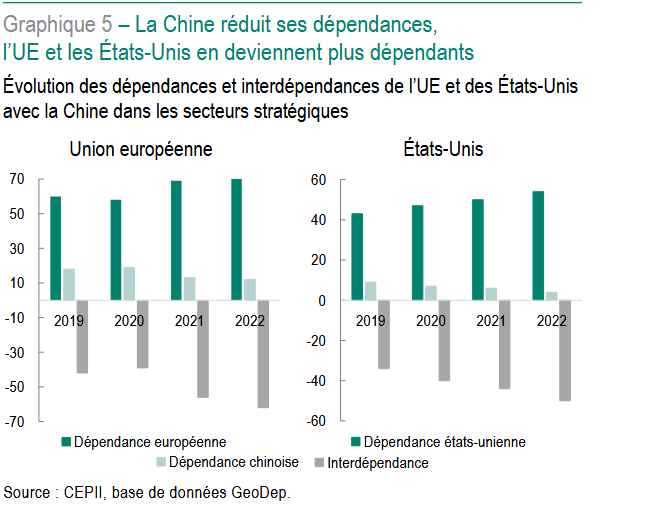

Dans le même temps, la Chine a réduit d'au moins un tiers ses propres dépendances à l'égard de l'UE et des États-Unis, notamment dans les secteurs des transports, de l'électronique et de la défense.

Dans ce contexte, « les économies européenne et étasunienne apparaissent ainsi bien plus vulnérables à un choc économique mondial que l'économie chinoise, qui est deux fois moins exposée globalement et trois fois moins sur les produits stratégiques »90(*).

Évolution des dépendances et

interdépendances de l'Union européenne

et des

États-Unis avec la Chine dans les secteurs

stratégiques

Source : CEPII

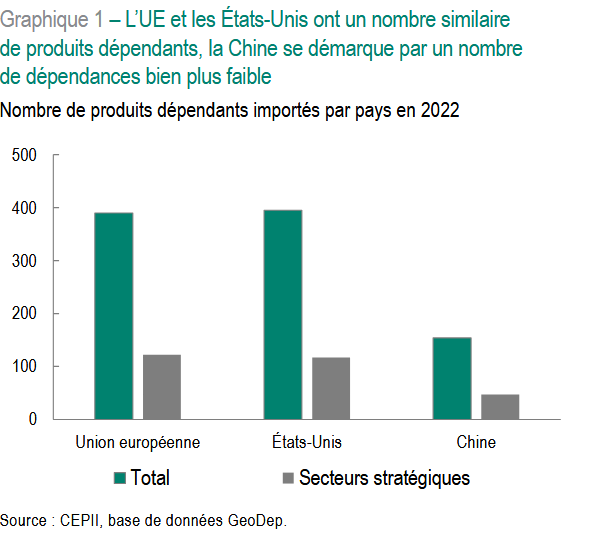

Comme le souligne le CEPII, la Chine se distingue désormais par un nombre nettement plus limité de produits pour lesquels elle reste dépendante : moins de 50 dans les secteurs stratégiques, et 154 tous secteurs confondus.

Nombre de produits dépendants importés par pays en 2022

Source : CEPII

Cette évolution s'est en grande partie appuyée sur une stratégie de substitution aux importations : la Chine a développé la production domestique d'intrants et de produits finis qui, auparavant, étaient importés.

Ainsi, entre 2009 et 2022, l'ampleur des subventions accordées dans les secteurs de pointe - trois fois supérieure à celle observée dans les économies du G20 - a entraîné une diminution des importations chinoises dans les domaines technologiques clés, les technologies avancées et l'électronique, tandis que les exportations chinoises dans ces mêmes secteurs poursuivaient leur progression.

* 82 Source : Banque de France, La Chine peut-elle transformer le défi de la transition climatique en opportunité ?

* 83 Brühl, V. The economic rise of China - an analysis of China's growth drivers. Int Econ Econ Policy 22, 16 (2025).

* 84 Ibid.

* 85 CEPII, Dépendances commerciales : si la Chine est en position dominante, l'Union européenne n'est pas dépourvue d'atouts, n° 452, février 2025.

* 86 Examen de l'OCDE sur la résilience des chaînes d'approvisionnement, Naviguer face aux risques, 2 juin 2025.

* 87 OCDE, « La croissance des dépenses en R-D ralentit dans la zone OCDE et s'envole en Chine », mars 2025.

* 88 OCDE, Principaux indicateurs de la science et de la technologie, septembre 2025, https://oe.cd/msti.

* 89 Jennifer Wong Leung, Stephan Robin et Danielle Cave, ASPI's two-decade Critical Technology Tracker : The rewards of long-term research investment, août 2024.

* 90 Ibid.